Marktgröße, Anteil und Branchenanalyse für Flugabwehr-Kriegsführung (AAW), nach Reichweite/Gefechtsstufe (VSHORAD, SHORAD, MRAD, LRAD und IAMD), nach Plattform (landgestützt, Marine-Flugabwehrrakete und stationäre/punktuelle Verteidigung), nach Komponente (Sensoren, C2/Gefechtsmanagement, Feuerleit- und Unterstützungsausrüstung, Effektoren (raketenbasierte Luftverteidigung, waffenbasiert/CIWS, gerichtete Energie für C-UAS und Hybrid). Raketen- und Waffensysteme), nach Zielsatz (bemannte Flugzeuge, Drehflügler, Marschflugkörper, UAS/Drohnen und andere), nach Führung (Befehlsführung, halbaktive

Marktgröße und Zukunftsaussichten für Flugabwehrraketen

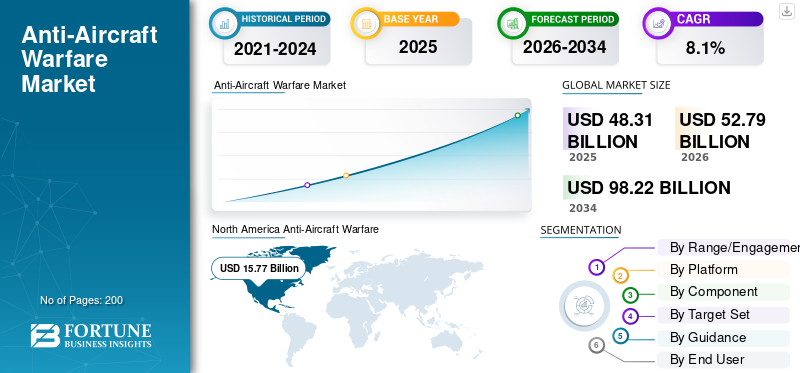

Die Größe des globalen Marktes für Flugabwehr (AAW) wurde im Jahr 2025 auf 48,31 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 52,79 Milliarden US-Dollar im Jahr 2026 auf 98,22 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,1 % aufweist. Nordamerika dominierte den globalen Markt für Flugabwehr (AAW) mit einem Marktanteil von 32,64 % im Jahr 2025.

Der globale AAW-Markt besteht aus Technologien und Diensten zur Erkennung, Verfolgung, Steuerung und Bedrohung durch unbemannte Luftfahrzeuge. Zu diesen Bedrohungen zählen Flugzeuge, Hubschrauber, Marschflugkörper, Drohnen und einige Arten ballistischer Raketen. Der Markt verwendet eine Vielzahl von Sensoren, darunter Radare und Elektrooptiken. Dazu gehören auch Befehls- und Kontrollsysteme, Gefechtsmanagement, Feuerkontrolle und Effektoren wie Raketen, Geschütze, Nahwaffensysteme und neue Lösungen für gerichtete Energie. Einfach ausgedrückt fungiert es als Schutzschild, der Wahrnehmung, Entscheidungsfindung und Engagement über verschiedene Verteidigungssysteme hinweg verbindet. Dazu gehören landgestützte, maritime und stationäre/punktuelle Verteidigungsstrukturen, typischerweise innerhalb integrierter Luft- und Raketenabwehrnetzwerke.

Zu den Hauptakteuren der Flugabwehrindustrie zählen RTX (Raytheon) (Patriot/NASAMS), Lockheed Martin (Aegis) sowie die europäischen Unternehmen MBDA/Thales (SAMP/T NG) und Rheinmetall (Skynex). Sie prägen den Markt, indem sie Altes aufwertenLuftverteidigungssystemein vernetzte, geschichtete Systeme. Dazu gehören eine bessere C2-Integration, verbesserte Sensoren und stärkere Abfangjäger für die Punktverteidigung, um Drohnen und Marschflugkörper effektiv bekämpfen zu können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugabwehrsysteme

- Marktgröße 2025: 48,31 Milliarden US-Dollar

- Marktgröße 2026: 52,79 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 98,22 Milliarden US-Dollar

- CAGR: 8,1 % von 2026–2034

- Nordamerika dominierte den Flugabwehrmarkt mit einem Anteil von 32,64 % im Jahr 2025.

- Das SHORAD-Segment hielt im Jahr 2025 den größten Anteil nach Reichweite/Engagement-Stufe.

- Das Segment der landgestützten Plattformen hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika erzielte im Jahr 2025 einen Umsatz von 15,77 Milliarden US-Dollar und hatte einen Marktanteil von 32,64 %.

Europa

Europa war im Jahr 2025 der größte regionale Markt und soll bis 2034 mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 der drittgrößte regionale Markt und wird voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 10,9 % wachsen.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 12,59 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,0 % wachsen.

Japan

Steigende Verteidigungsausgaben und Investitionen in Luftverteidigungssysteme unterstützen das Marktwachstum.

Mehr lesen

Markttrends in der Flugabwehrkriegsführung

Verlagerung von der Demonstration zur Beschaffung, angetrieben durch die Nachfrage nach günstigeren und schnelleren Punktverteidigungslösungen

Ein auffälliger Trend in der Luft- und Raketenabwehr ist der zunehmende Einsatz laserbasierter und anderer gerichteter Energiesysteme neben Raketen und Geschützen. Diese Änderung ist entscheidend für die Bekämpfung von Drohnen und kostengünstigen Sättigungsangriffen. Der Grund dafür ist einfach: Raketen sind effektiv, aber teuer und in ihrer Anzahl begrenzt, während Laser sehr niedrige Kosten pro Schuss verursachen und je nach Leistungskapazität einen großen Munitionsvorrat aufrechterhalten können. Folglich erleben Militärs, dass gerichtete Energie ein wichtiger Bestandteil ihrer Verteidigung ist, insbesondere bei der stationären und maritimen Punktverteidigung, wo die Verwaltung von Energie und Kühlung einfacher ist.

- Im November 2025 gab die britische Regierung einen Vertrag über 404,48 Millionen US-Dollar bekannt, mit dem MBDA ab 2027 DragonFire-Lasersysteme an die Royal Navy liefern soll. Dies folgt auf Versuche, bei denen das System erfolgreich Hochgeschwindigkeitsdrohnen abgeschossen hat. Dies zeigt deutlich, dass Hochenergielaser zu einer praktischen Option für die Luft- und Raketenabwehr werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Drohnen- und Raketenangriffe beschleunigen die Nachfrage nach mehrschichtigen Luftverteidigungssystemen

Moderne Luftbedrohungen vonunbemannte Luftfahrzeugenicht mehr einzeln ankommen; Sie kommen in gemischten Gruppen aus Drohnen, Marschflugkörpern und Flugzeugen vor, manchmal auch mit ballistischen Elementen. Diese Situation zwingt die Militärs dazu, in mehr Abfangjäger, bessere Radargeräte und ein intelligenteres Gefechtsmanagement zu investieren. Sie müssen Bedrohungen frühzeitig erkennen, Ziele priorisieren und aus verschiedenen Entfernungen angreifen, anstatt sich auf ein Allheilmittelsystem zu verlassen. Diese Nachfrage erklärt, warum der Bedarf an VSHORAD und SHORAD weiterhin groß ist, während die MRAD-, LRAD-, IAMD- und C2-Integration weiterhin einen größeren Anteil der Budgets einnimmt.

- Im Juli 2024 bekräftigte die NATO in der Gipfelerklärung von Washington ihr Engagement für die Abschreckung und Abwehr aller Luft- und Raketenbedrohungen durch die Verbesserung der integrierten Luft- und Raketenabwehr (IAMD). Dies zeigt, dass Investitionen in die mehrschichtige Luftverteidigung für das Bündnis weiterhin Priorität haben.

MARKTBEGRENZUNGEN

Die Tiefe des Interceptor-Magazins und die langen Vorlaufzeiten sind die größten Herausforderungen für das Marktwachstum

Die Luftverteidigung ist sehr effektiv, aber sie hängt von Verbrauchsmaterialien ab. Im realen Einsatz sind Abfangjäger schnell aufgebraucht. Sie zu ersetzen ist nicht so einfach wie der Kauf von Lkws. Suchköpfe, Antriebe, Sprengköpfe und Lenkelektronik haben begrenzte Lieferketten und die Lieferung dauert Jahre. Das bringt Käufer in eine schwierige Lage. Selbst wenn das Budget es zulässt, kann man die Raketen oder Ersatzteile nicht immer schnell genug bekommen. Die Kosten pro Abfang können hoch sein, wenn kostengünstige Drohnen mit teuren Abfangjägern abgeschossen werden. Infolgedessen kommt es zu Verzögerungen bei der Feldaufstellung, längeren Upgrade-Zeitplänen und einem stärkeren Vorstoß in Richtung Geschütze, Luftstöße und gerichtete Energie. Allerdings sind das auch keine schnellen Lösungen.

- Im September 2025 unterzeichnete die US-Armee einen Rekordvertrag im Wert von rund 9,8 Milliarden US-Dollar über den Kauf von fast 2.000 PAC-3 Patriot-Abfangjägern. Dies zeigt, wie dringend die Regierungen daran arbeiten, die Abfangjägerbestände aufgrund der hohen weltweiten Nachfrage und des begrenzten Angebots wieder aufzubauen und zu erweitern.

MARKTCHANCEN

IAMD Battle Management mit offener Architektur verbessert die Wirksamkeit von Radar und Abfangjägern

AAW-Budgets konzentrieren sich nicht nur auf den Kauf weiterer Raketen, sondern auch auf die Integration. Die Chance liegt in C2- und Battle-Management-Netzwerken, die unterschiedliche miteinander verbindenSensorenund Effektoren zu einem einheitlichen Kampfbild, das Land-, See- und stationäre Fähigkeiten kombiniert. Dadurch können Kommandeure schneller angreifen, Konflikte während der Gefechte verhindern und die Lebensdauer der Abfangjägerbestände verlängern. Praktisch gesehen kann der Einkauf in diesem Bereich wachsen. Sobald ein Land in ein integriertes C2-Backbone investiert, kauft es in der Regel weiterhin Konnektoren, Software-Upgrades, Netzwerkknoten sowie neue Sensoren und Effektoren, die innerhalb des Systems funktionieren. Dies führt zu einer starken Entwicklung der Flugabwehrindustrie.

- Im Juni 2024 gab Northrop Grumman die Lieferung des ersten serienmäßigen IBCS Engagement Operations Center und der ersten Netzwerk-Relay-Ausrüstung an die US-Armee bekannt. Dies stellt einen bedeutenden Schritt bei der Einführung eines Systems dar, das mehrere Sensoren und Waffen für die Luft- und Raketenabwehr integrieren soll.

HERAUSFORDERUNGEN DES MARKTES

Patchwork-Luft- und Raketenabwehrsysteme führen zu Interoperabilitätsproblemen

Das Hauptproblem bei der Luft- und Raketenabwehr ist nicht nur der EinkaufRadargeräteund Raketen bringt es dazu, dass unterschiedliche nationale Systeme miteinander kommunizieren und zusammenarbeiten. Eine wirksame Luftverteidigung beruht auf einer schnellen Koordination zwischen Sensoren, Kommando und Kontrolle sowie Schützen. Wenn Länder über gemischte Flotten verschiedener Anbieter verfügen, können Probleme mit der Integration, der Doktrin, den Kommunikationsstandards und der Koordination zu Verzögerungen führen. Dies verlangsamt Bereitstellungen, erhöht die Kosten und kann zu Lücken führen, selbst wenn die Ausrüstung bereit ist.

- Im Februar 2025 wurde in der integrierten Luft- und Raketenabwehrpolitik der NATO klar dargelegt, dass Interoperabilität für eine reibungslose Integration und Koordinierung zwischen den Luft- und Raketenabwehrsystemen sowie den Kommando- und Kontrollstrukturen der Bündnispartner von entscheidender Bedeutung ist. Dies bedeutet die Standardisierung von Lehren, Verfahren, Kommunikations- und Koordinierungsmethoden.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine führt zu einer Aufstockung der Mittel für Flugabwehrraketen und beschleunigt die Beschaffung von Luftverteidigungsmitteln

Der Einmarsch Russlands in die Ukraine hat die Luftverteidigung im echten Kampf auf die Probe gestellt. Es hat den Markt für Luft- und Raketenabwehr in dreierlei Hinsicht verändert. Erstens hat es die Luft- und Raketenabwehr von einer zweitrangigen Priorität zu einem Hauptschwerpunkt des Haushalts verlagert. Die Erfahrung der Ukraine zeigt, dass Städte, Luftwaffenstützpunkte und Logistik immer wieder Ziel von gemischten Angriffen mit Drohnen, Marschflugkörpern und Flugzeugen sein können. Die NATO hat die Notwendigkeit einer Verbesserung der integrierten Luft- und Raketenabwehr betont. Dies bedeutet mehr Mittel für Sensoren, Befehls- und Kontrollsysteme sowie mehrschichtige Abfangsysteme, anstatt nur einzelne Systeme zu kaufen.

Der Krieg hat die Beschaffungszyklen beschleunigt und die Nachfrage nach Nachschub erhöht. Länder, die Systeme in die Ukraine schicken, mussten bei der Beobachtung der Einsatzraten der Abfangjäger über die Magazintiefe und den Nachschub nachdenken. Dies führt zu Folgebestellungen für Abfangjäger und Ersatzteile. Der US Congressional Research Service stellt fest, dass Patriot-Systeme und Abfangjäger teuer und knapp sind. Diese Situation führt zu mehrjährigen Rückständen bei der Nachfrage und weckt das Interesse an günstigeren Optionen wie Geschützen und Luftstoßsystemen und schließlich an gezielter Energie.

Europa, in der Diskussion auch Russland, hat technologisch schnell Fortschritte in Richtung mehrschichtiger Luft- und Raketenabwehrsysteme gemacht. Ein klares Beispiel ist die Initiative Deutschlands, Arrow 3 als Verteidigungsschicht gegen ballistische Langstreckenraketen einzusetzen. Dies ist Teil einer umfassenderen europäischen Anstrengung zur Verbesserung der Luftverteidigungsabdeckung nach 2022. Die Auswirkungen auf den Markt sind klar: Immer mehr Länder investieren in höherstufige Systeme und die notwendigen Verbindungen zu deren Integration, da die Ukraine die erheblichen Kosten von Verteidigungslücken hervorgehoben hat.

Segmentierungsanalyse

Nach Reichweite/Engagementstufe

Anstieg der Bedrohungen durch Drohnen in geringer Flughöhe und durch Marschflugkörper treibt das Wachstum des SHORAD-Segments voran

In Bezug auf Reichweite/Engagementstufe wird der Markt in VSHORAD, SHORAD, MRAD, LRAD und IAMD kategorisiert.

Das Segment SHORAD hält den größten Anteil an der Flugabwehrindustrie. SHORAD spielt eine wesentliche Rolle in der Luftverteidigung. Es kann in großer Zahl eingesetzt werden, zusammen mit Manöverkräften bewegt werden und zum Schutz von Stützpunkten, Logistikzentren und Fronteinheiten vor den üblichen Bedrohungen durch unbemannte Luftfahrzeuge eingesetzt werden.Hubschrauberund tieffliegende Raketen. Die Luftverteidigung mittlerer Reichweite (MRAD) deckt normalerweise eine mittlere Reichweite von 20 bis 100 km ab. Es dient als primäre Schicht, die Luftwaffenstützpunkte, Manöverkräfte und wichtige Infrastruktur vor Flugzeugen, Marschflugkörpern und verschiedenen UAV-Bedrohungen schützt. Es verbindet die SHORAD-Punktverteidigungs- und Langstrecken-/IAMD-Systeme.

Im Juni 2024 hieß es in einem Bericht des US Congressional Research Service (CRS), dass die US-Armee den Bau von etwa 312 Manöver-SHORAD-Systemen (M-SHORAD) plant, mit der Option, diese Zahl zu erhöhen. Dies zeigt, wie Militärs SHORAD als wichtige Luftverteidigungsschicht für Bodentruppen ausbauen.

Es wird erwartet, dass das LRAD-Segment auf dem Markt im Prognosezeitraum mit einer CAGR von 10,9 % das schnellste Wachstum verzeichnen wird.

Nach Plattform

Der Schutz von Bodentruppen und kritischer Infrastruktur fördert die Dominanz landgestützter Plattformen

Auf der Grundlage der Plattform wird der Markt in landgestützte, maritime Flugabwehrraketen und stationäre/punktuelle Verteidigung eingeteilt.

Das landgestützte Segment hält den größten Anteil an der Flugabwehrindustrie. Die landgestützte Luftverteidigung (AAW) ist die bevorzugte Wahl, da sie die größte Flexibilität für die Abdeckung von Städten, Luftwaffenstützpunkten, Häfen und Manövereinheiten bietet. Es kann von der Kurzstrecken-Luftverteidigung (SHORAD) bis zur integrierten Luft- und Raketenabwehr (IAMD) mit Radar, Kommando- und Kontrollsystemen (C2) und Abfangjägern geschichtet werdenBatteriendort platziert, wo die Bedrohung am größten ist. Marine-Flugabwehrraketen sind unerlässlich, werden jedoch durch die Flotte begrenzt. Optionen für feste Standorte sind wichtig, aber je nach Standort eingeschränkt. Landgestützte Systeme bieten eine bessere Abdeckung und sind einfacher zu installieren, was angesichts der modernen Bedrohungen durch unbemannte Luftfahrzeuge und Raketen, mit denen Länder konfrontiert sind, von entscheidender Bedeutung ist.

Es wird erwartet, dass der Markt für Luftabwehr mit einer jährlichen Wachstumsrate von 11,6 % im Prognosezeitraum das schnellste Wachstum im Bereich der stationären/punktuellen Verteidigung verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Effektoren sind führend im Komponentensegment, indem sie eine wirksame Neutralisierung eingehender Bedrohungen ermöglichen, nicht nur deren Abwehr

Je nach Komponente ist der Markt in Sensoren, C2/Gefechtsmanagement, Feuerleit- und -unterstützungsausrüstung sowie Effektoren (raketenbasierte Luftverteidigung, geschützbasierte/CIWS (AAA, Airburst), gerichtete Energie (HEL/HPM) für C-UAS und hybride Raketen- und Geschützsysteme) unterteilt.

Das Segment Effektoren hält den größten Anteil an der Flugabwehrindustrie. Bei AAW sind Sensoren und C2 ohne ausreichende Schusskapazität wirkungslos. Effektoren wie Abfangjäger, Geschütze, CIWS und neue gerichtete Energiesysteme nehmen in der Regel den größten Budgetanteil ein. Echte Einsätze zeigen schnell die Realität: Sie benötigen genügend Raketen, Nachschub und verschiedene Angriffsoptionen, um wiederholte Angriffe und gemischte Salven bewältigen zu können. Aus diesem Grund erteilen Länder weiterhin große, mehrjährige Bestellungen für Abfangjäger und Punktverteidigungssysteme, während sie Radare und Netzwerke aktualisieren.

- Im September 2025 erteilte die US-Armee Lockheed Martin einen Auftrag über 9,8 Milliarden US-Dollar zur Produktion von 1.970 PAC-3 MSE Patriot-Abfangjägern und zugehöriger Hardware. Dies ist eines der klarsten Anzeichen dafür, dass viel Geld in die Auffüllung und Skalierung von Effektoren gesteckt wird.

C2/Battle Management ist mit einer CAGR von 10,7 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Nach Zielsatz

Bemannte Flugzeuge dominieren das Segment, angetrieben von der Notwendigkeit, hochwertige und wirkungsvolle Luftangriffe abzuwehren

Basierend auf der Zielsetzung ist der Markt in bemannte Flugzeuge, Drehflügler, Marschflugkörper, UAS/Drohnen und ausgewählte Bedrohungen durch ballistische Raketen unterteilt.

Das Segment der bemannten Flugzeuge hat den größten Anteil an der Flugabwehrindustrie. Auch wenn Drohnen zunehmend an Bedeutung gewinnen, machen bemannte Flugzeuge nach wie vor einen erheblichen Teil der AAW-Ausgaben aus. Sie können die schwersten Nutzlasten transportieren, mit elektronischer Kriegsführungsunterstützung arbeiten und Verteidiger dazu zwingen, in bessere Radargeräte zu investieren.Feuerleitsystemeund Abfangjäger. Einfach ausgedrückt führt das wirksame Stoppen bemannter Flugzeuge oft dazu, in dieselbe robuste Flugabwehrausrüstung zu investieren, die auch vor Marschflugkörpern und vielen UAS-Situationen schützt. Diese Zielvorgaben prägen weiterhin den Leistungsbedarf und das Budget.

- Im April 2023 gab Raytheon einen Vertrag über 1,2 Milliarden US-Dollar zur Lieferung von Patriot-Luftverteidigungssystemen in die Schweiz bekannt. Dazu gehören GEM-T-Raketen, die feindliche Flugzeuge effektiv besiegen können, sowie Marschflugkörper und taktische ballistische Raketen. Dieser Vertrag zeigt deutlich die laufenden Investitionen in die Luftverteidigung mit dem Ziel, bemannte Flugzeuge zu besiegen.

Es wird erwartet, dass das UAS/Drohnen-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,8 % das schnellste Marktwachstum verzeichnen wird.

Durch Anleitung

Der Wandel hin zu vernetzten Engagements, die über die visuelle Reichweite hinausgehen, aktivem Radar-Homing und Datalink-Lead-Segment-Wachstum

Basierend auf der Anleitung wird der Markt in Befehlsführung, halbaktive Radar-Homing (SARH), aktive Radar-Homing (ARH) und Datenverbindung, IR/EO-Sucher (IIR, Dual-Mode) und andere unterteilt.

Das Segment Active Radar Homing (ARH) und Datenverbindung hält den größten Anteil an der Flugabwehrindustrie. ARH und Datalink sind die besten Leitmethoden für die heutige Luftverteidigungssituation. Bedrohungen sind schneller, geringer und treten häufig in Gruppen auf. Verteidiger benötigen Raketen, die während des Flugs aktualisiert werden können und dann in der Endphase auf Ziele zielen, ohne dass sie die ganze Zeit über auf einen einzigen Strahler angewiesen sind. Vereinfacht ausgedrückt ermöglichen ARH und Datalink den Streitkräften mehr Schüsse pro Radar, eine bessere Handhabung mehrerer Ziele und mehr Flexibilität für die integrierte Luftverteidigung.

- Im Juli 2025 erteilte das US-Verteidigungsministerium Raytheon einen Auftrag im Wert von bis zu 3,5 Milliarden US-Dollar für die AMRAAM-Produktionslose 39 und 40. Die offizielle Produktbeschreibung dieses Programms hebt Aktualisierungen während des Kurses und ein aktives Bordradar hervor, um den Abfangvorgang gemäß der ARH- und Datenverbindungsstrategie abzuschließen.

Das Segment IR/EO-Sucher (IIR, Dual-Mode) wird im Prognosezeitraum voraussichtlich das zweitschnellste Marktwachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,8 % verzeichnen.

Vom Endbenutzer

Schutzbedarf vor Drohnen und Bedrohungen aus geringer Höhe treibt die Dominanz des Heeressegments voran

Basierend auf dem Endverbraucher ist der Markt in Armee, Marine, Luftwaffe und gemeinsame Streitkräfte unterteilt.

Das Heeressegment hält den größten Marktanteil bei der Flugabwehr. In den meisten Ländern ist die Armee für den Großteil der Luftverteidigung zuständig. Es muss Brigaden in Bewegung, Logistikrouten, vorgeschobene Stützpunkte und wichtige Standorte in der Nähe des Geschehens bewachen. Dieser Bedarf führt zu einer höheren Nachfrage nach einsetzbarer, mehrschichtiger bodengestützter Luftverteidigung. Es sind mehr Trägerraketen, Radargeräte und vor allem viele Abfangjäger erforderlich, um bei wiederholten Angriffen eine starke Magazintiefe aufrechtzuerhalten.

Es wird erwartet, dass das Joint Forces-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,5 % das schnellste Marktwachstum verzeichnen wird.

Regionaler Ausblick auf den Flugabwehrmarkt

Sicherheitsschock im Jahr 2022 und schnelle Aufrüstung treiben Europas Führung im regionalen Segment voran

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt (Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Anti-Aircraft Warfare (AAW) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika konzentriert sich auf die Luft- und Raketenabwehr. Die Region finanziert sowohl fortgeschrittene Verteidigungsanlagen als auch technologisch so weit fortgeschritten, dass gemischte Flotten zusammenarbeiten können. Im Jahr 2024 gaben die USA 997 Milliarden US-Dollar aus und waren damit der weltweit größte Verteidigungsausgabengeber. Diese Ausgaben tragen dazu bei, integrierte Luft- und Raketenabwehrsysteme zu modernisieren und aufzufüllen. Ein bemerkenswertes Beispiel sind die Fortschritte der US-Armee beim IBCS, das eine Schlüsselrolle bei der Modernisierung der Luftverteidigungsführung und -kontrolle spielt. Dies zeigt, dass die Region sowohl in Raketen als auch in die tragenden Strukturen investiert.

US-Markt für Flugabwehrkriegsführung

Basierend auf der Größe des nordamerikanischen Marktes, dem starken Beitrag und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 analytisch auf etwa 12,59 Milliarden US-Dollar, was einer durchschnittlichen jährlichen Wachstumsrate von 6,0 % entspricht.

Europa

Es wurde geschätzt, dass der Markt für Flugabwehr in Europa im Jahr 2025 am größten sein wird. Im Prognosezeitraum wird für die Region Europa eine durchschnittliche jährliche Wachstumsrate von 6,3 % prognostiziert. Der Marktwert in Europa belief sich im Jahr 2025 auf 0,78 Milliarden US-Dollar. Europa musste die Aufrüstung seiner Luft- und Raketenabwehr stärker beschleunigen als jeder andere Bereich. Nach 2022 wurden die Verteidigungslücken deutlich. Das Ziel besteht nicht nur darin, mehr Raketen zu kaufen; Es geht darum, eine mehrschichtige Abdeckung von SHORAD bis IAMD zu erstellen. Dazu gehören die Radargeräte und Gefechtsmanagementnetzwerke, die zur Bewältigung gemischter Angriffe erforderlich sind. Wenn mehrere Länder gleichzeitig modernisieren und ihre Vorräte auffüllen, wirkt sich Europa erheblich auf die AAW-Budgets aus.

- Im April 2025 meldete SIPRI einen beispiellosen Anstieg der weltweiten Militärausgaben für 2024. Der Bericht zeigte, dass die europäischen Ausgaben spürbar anstiegen, was den anhaltenden Schwerpunkt auf die Verteidigung als Reaktion auf die regionale Sicherheitslage widerspiegelt. Dieses Umfeld fördert eine schnellere AAW-Beschaffung und Integrationsprogramme in ganz Europa.

Britischer Flugabwehrmarkt

Der britische AAW-Marktwert erreichte im Jahr 2025 etwa 1,40 Milliarden US-Dollar, was etwa 5,5 % der Einnahmen der europäischen Flugabwehrindustrie (AAW) entspricht.

Deutschland Markt für Flugabwehrsysteme

Die Größe des deutschen AAW-Marktes wird im Jahr 2025 auf rund 2,03 Milliarden US-Dollar geschätzt, was etwa 9,8 % des europäischen AAW-Umsatzes entspricht.

Asien-Pazifik

Der AAW-Markt im asiatisch-pazifischen Raum ist der drittgrößte auf dem Weltmarkt und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein, mit einem durchschnittlichen jährlichen Wachstum von 10,9 %. Die Nachfrage im asiatisch-pazifischen Raum steigt aufgrund wachsender regionaler Spannungen. Es besteht die Notwendigkeit, große Gebiete wie Stützpunkte, Häfen, Flugplätze und Seewege vor Drohnen zu schützen.Marschflugkörperund andere technologisch fortschrittliche Bedrohungen. SIPRI meldet starke Ausgabentrends in dieser Region, wobei Ostasien im Jahr 2024 einen Anstieg von 7,8 % verzeichnete. Japan verzeichnete den größten Ausgabenanstieg seit 1952, der direkt mit einem Plan mit Schwerpunkt auf Luftverteidigungssystemen verbunden war, der erhebliche Investitionen für 2024 vorsieht.

Markt für Flugabwehrraketen in China

Es wurde prognostiziert, dass Chinas AAW-Markt einer der größten im asiatisch-pazifischen Raum sein wird, mit einem Umsatz von rund 5,07 Milliarden US-Dollar im Jahr 2025, was etwa 42,12 % des AAW-Umsatzes im asiatisch-pazifischen Raum entspricht.

Indischer Markt für Flugabwehrkriegsführung

Der indische AAW-Marktwert betrug im Jahr 2025 rund 1,99 Millionen US-Dollar, was etwa 16,52 % der Einnahmen aus der Flugabwehr im asiatisch-pazifischen Raum ausmachte.

Naher Osten

Im Nahen Osten reagiert der Markt auf häufige Angriffe und die Notwendigkeit, kritische Infrastrukturen zu schützen. Dieser Schwerpunkt treibt die Beschaffung in Richtung fester Standorte und mehrschichtiger Verteidigungsanlagen, zu denen Sensoren, Befehls- und Kontrollsysteme, Abfangjäger und Punktverteidigungssysteme gehören. SIPRI stellt fest, dass Konfliktdynamiken die Budgets stark beeinflussen. Beispielsweise stiegen die Militärausgaben Israels im Jahr 2024 um 65 %, was die Region zu einer raschen Wiederauffüllung und schnelleren Modernisierung der Verteidigungsmaßnahmen veranlasste.

Markt für Flugabwehrraketen in Saudi-Arabien

Der Umsatz des AAW-Marktes in Saudi-Arabien im Jahr 2025 wurde auf rund 1,56 Milliarden US-Dollar geschätzt, was etwa 29,98 % des AAW-Umsatzes im Nahen Osten entspricht.

Israelischer Markt für Flugabwehrkriegsführung

Der israelische AAW-Markt wurde im Jahr 2025 auf etwa 1,10 Millionen US-Dollar geschätzt, was etwa 21,20 % der AAW-Einnahmen im Nahen Osten ausmachte.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hat einen vergleichsweise geringeren Anteil, wächst aber mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 %. In diesen Bereichen sind Anschaffungen von Luft- und Raketenabwehrsystemen häufig selektiv und durch Budgets begrenzt. Die Nachfrage konzentriert sich hauptsächlich auf praktische Kurzstrecken-Luftverteidigungs- und Punktverteidigungssysteme sowie Radaraktualisierungen und -verbesserungen anstelle groß angelegter integrierter Luft- und Raketenabwehrsysteme. Die Daten von SIPRI aus dem Jahr 2024 deuten darauf hin, dass Ausgabensteigerungen in Afrika normalerweise in einigen wenigen Ländern zu verzeichnen sind, beispielsweise in Algerien, das im Jahr 2024 einen Anstieg um 12 % verzeichnete, und in Marokko, das seine Ausgaben ebenfalls erhöhte. Dies verdeutlicht einen Trend, bei dem sich Ausgabenspitzen auf bestimmte Ausgaben beziehenSicherheitBedenken und Beschaffungschancen statt laufender großer Modernisierungsbemühungen.

Markt für Flugabwehrraketen in Lateinamerika

Der lateinamerikanische AAW-Markt dürfte mit einem Wert von etwa 0,99 Millionen US-Dollar im Jahr 2025 einer der größten im Rest der Welt sein, was etwa 54,72 % der AAW-Umsätze im Rest der Welt ausmacht.

Afrikanischer Markt für Flugabwehrkriegsführung

Die Größe des afrikanischen Marktes für Flugabwehrraketen wurde im Jahr 2025 auf etwa 0,82 Milliarden US-Dollar geschätzt und wird im Jahr 2034 voraussichtlich 1,68 Milliarden US-Dollar erreichen, was etwa 45,28 % des Flugabwehrumsatzes im Rest der Welt entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmende UAV-Bedrohungen treiben MRAD (20–100 km) und KI/ML-gestützte Systemintegration in der AAW-Wettbewerbslandschaft voran

Der AAW-Markt wird hauptsächlich von einer kleinen Gruppe von Verteidigungsunternehmen betrieben, die komplette Luftverteidigungssysteme anbieten können, nicht nur einzelne Raketen oder Radare. Käufer schauen sich Anbieter jetzt danach an, wie gut das gesamte System funktioniert. Dies umfasst den gesamten Zyklus der Überwachung, Verfolgung, Führung und Kontrolle sowie des Einsatzes. Sie überlegen auch, wie gut sich das System in nationale Netzwerke integrieren lässt und wie schnell es seine Magazinkapazität steigern kann. Ein Schwerpunkt liegt auf der Luftverteidigung mittlerer Reichweite (MRAD), die typischerweise etwa 20 bis 100 km abdeckt. Dieses Sortiment bietet das beste Gleichgewicht zwischen Abdeckung und Kosten für den Schutz von Stützpunkten, Manöverkräften und lebenswichtiger Infrastruktur. Dies gilt insbesondere dann, wenn die Luftverteidigung auf kurze Distanz (SHORAD/VSHORAD) unten und die Luftverteidigung auf große Distanz (LRAD/IAMD) oben erfolgt. Auf der Bedrohungsseite verändern Risiken durch unbemannte Luftfahrzeuge (UAVs) und gemischte Angriffe, bei denen Drohnen mit Marschflugkörpern zum Einsatz kommen, die Konkurrenz. Dies zwingt führende Unternehmen dazu, mehrschichtige Reaktionen mit mehreren Waffen, einschließlich Raketen, Kanonen und neuer gezielter Energie, anzubieten, anstatt nur eigenständige Lösungen.

Der Wettbewerb konzentriert sich sowohl auf Software als auch auf Hardware. Top-Spieler nutzenkünstliche Intelligenzund maschinelles Lernen (KI/ML) für Sensorfusion, Track-Klassifizierung und Entscheidungshilfen für den Einsatz. Dies zielt darauf ab, die Arbeitsbelastung des Bedieners zu reduzieren und schnellere Reaktionen auf Sättigungsangriffe zu ermöglichen, während die Menschen weiterhin an den Einsatzregeln beteiligt bleiben. Aus diesem Grund schneiden Unternehmen mit starken Befehls- und Kontroll- und Integrationsfähigkeiten wie Gefechtsmanagement, offenen Architekturen und sicheren Datenverbindungen tendenziell besser ab. Sie können verschiedene Bestände verbinden und ältere Flotten mit neuer Technologie aktualisieren. Zusammenfassend lässt sich sagen, dass die führenden Auftragnehmer diejenigen sind, die netzwerkfähige, auf MRAD ausgerichtete Systeme mit nachgewiesenen Fähigkeiten gegen UAS-Bedrohungen, glaubwürdigen Upgrade-Pfaden und der Fähigkeit zur schnellen Produktion von Abfangjägern und Ersatzteilen bereitstellen können.

Liste der wichtigsten Flugabwehrunternehmen im Profil

- RTX Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- Boeing Company (USA)

- L3Harris Technologies, Inc. (USA)

- General Dynamics Corporation (USA)

- BAE Systems plc (Großbritannien)

- MBDA (Frankreich)

- Thales-Gruppe (Frankreich)

- Leonardo S.p.A. (Italien)

- Saab AB(Schweden)

- Rheinmetall AG (Deutschland)

- Kongsberg Gruppen ASA(Norwegen)

- Diehl Defence GmbH & Co. KG (Deutschland)

- Israel Aerospace Industries Ltd. (Israel)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.Ş. (Türkiye)

- Roketsan A.Ş. (Türkiye)

- Hanwha Aerospace (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Das israelische Verteidigungsministerium berichtete, dass der Deutsche Bundestag einer Vertragserweiterung für Arrow 3 im Wert von etwa 3,1 Milliarden US-Dollar zugestimmt habe, die den ursprünglichen Kauf aufstockt. Dies spiegelt den Wandel Europas vom bloßen Kaufen hin zur Vergrößerung der Kapazität wider, da die Sicherheitslandschaft immer anspruchsvoller wird.

- Dezember 2025:Das US-Außenministerium genehmigte ein potenzielles FMS nach Dänemark für AMRAAM-ER-Raketen und zugehörige Ausrüstung, das auf bis zu 951 Millionen US-Dollar geschätzt wird. Dieses Abkommen unterstützt Dänemarks Übergang zu einem mehrschichtigen, bodengestützten Luftverteidigungssystem, das den Interoperabilitätsanforderungen der NATO entspricht.

- November 2025:Nach erfolgreichen Tests mit Hochgeschwindigkeitsdrohnen unterzeichnete das Vereinigte Königreich mit MBDA U.K. einen Vertrag über 421,16 Millionen US-Dollar über die Lieferung von DragonFire-Lasersystemen an die Royal Navy ab 2027.

- September 2025:Das US-Außenministerium gab Deutschland grünes Licht für ein mögliches FMS für AIM-120D-3 AMRAAM-Raketen und zugehörige Ausrüstung, das auf 1,23 Milliarden US-Dollar geschätzt wird. Dies zeigt, dass Europa aktiv in moderne Raketen investiert, um Lücken zu schließen und die Bereitschaft zu verbessern.

- September 2025:Die US-Armee erteilte Lockheed Martin einen Auftrag über 9,8 Milliarden US-Dollar zur Produktion von 1.970 PAC-3 MSE-Abfangjägern und zugehöriger Hardware. Dies deutet darauf hin, dass der Bestand an Abfangjägern zu einer obersten Beschaffungspriorität und nicht zu einem zweitrangigen Anliegen geworden ist.

- Mai 2025:Das US-Außenministerium genehmigte einen möglichen Foreign Military Sale (FMS) an Saudi-Arabien für AIM-120C-8 AMRAAM-Raketen und Unterstützung, der auf 3,5 Milliarden US-Dollar geschätzt wird. Dieses Paket verdeutlicht, wie sich Golfkäufer auf moderne, netzwerkfähige Abfangjäger konzentrieren, um den sich schnell entwickelnden Bedrohungen aus der Luft entgegenzuwirken.

- Juli 2024:In der NATO-Gipfelerklärung in Washington heißt es, dass sich die Bündnispartner zur Abschreckung und Abwehr von Luft- und Raketenbedrohungen durch die Verbesserung der integrierten Luft- und Raketenabwehr (IAMD) verpflichten. Diese politische Ausrichtung schafft eine klare Nachfrage nach mehrschichtigen Systemen, die Sensoren, Befehls- und Kontrollsysteme sowie Effektoren in ganz Europa und alliierten Partnern kombinieren.

- Juni 2024:Northrop Grumman lieferte den ersten Produktionssatz von IBCS-Geräten, einschließlich eines Engagement Operations Center und eines Netzwerkrelais, an die US-Armee. Dies ist wichtig, da der Erfolg moderner Luftverteidigung mehr auf Integration und Gefechtsmanagement als nur auf eigenständigen Trägerraketen beruht.

- September 2023:Deutschland und Israel unterzeichneten das Arrow-3-Abkommen im Wert von rund 3,5 Milliarden US-Dollar, nachdem die USA aufgrund der gemeinsamen Entwicklung des Systems die Genehmigung erhalten hatten. Dies war ein bedeutender Schritt in den Bemühungen Europas um eine bessere Luft- und Raketenabwehr nach 2022.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Reichweite/Engagementstufe · VSHORAD · SHORAD · MRAD · LRAD · IAMD |

|

Nach Plattform · Landgestützt · Naval AAW · Feste Standort-/Punktverteidigung |

|

|

Nach Komponente · Sensoren · C2/Kampfmanagement · Feuerleit- und Unterstützungsausrüstung · Effektoren o Raketengestützte Luftverteidigung o Waffenbasiert / CIWS (AAA, Airburst) o Gerichtete Energie (HEL/HPM) für C-UAS o Hybride Raketen- und Geschützsysteme |

|

|

Nach Zielsatz · Bemannte Flugzeuge · Drehflügel · Marschflugkörper · UAS/Drohnen · Ausgewählte Bedrohungen durch ballistische Raketen |

|

|

Durch Anleitung · Befehlsführung · Semi-aktives Radar-Homing (SARH) · Aktives Radar-Homing (ARH) und Datenlink · IR/EO-Suchköpfe (IIR, Dual-Mode) · Andere |

|

|

Vom Endbenutzer · Armee · Marine · Luftwaffe · Gemeinsame Kräfte |

|

Nach Region

o China (nach Plattform) o Indien (nach Plattform) o Japan (nach Plattform) o Südkorea (nach Plattform) o Australien (nach Plattform)

o Saudi-Arabien (nach Plattform) o Israel (nach Plattform) o VAE (nach Plattform) o Katar (nach Plattform)

o Lateinamerika (nach Plattform) · Afrika (nach Plattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 52,79 Milliarden US-Dollar und wird bis 2034 voraussichtlich 98,22 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 15,77 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,1 % aufweisen wird.

Die landgestützten Systeme führten den Markt nach Plattform an.

Drohnen- und Raketenangriffe zwingen Länder dazu, mehrschichtige Luftverteidigung schneller zu kaufen, als sie diese aufbauen können.

An der Spitze stehen RTX (Raytheon), Lockheed Martin und Northrop Grumman für integrierte Luft- und Raketenabwehrarchitekturen und Gefechtsmanagement, neben Europameistern wie MBDA, Thales, Leonardo und Rheinmetall für mehrschichtige bodengestützte Luftverteidigung und Sensoren sowie Israels Rafael und Israel Aerospace Industries (IAI) für kampferprobte Abfangjäger und mehrschichtige Luftverteidigung, mit zusätzlicher Stärke unter anderem von Saab, Kongsberg, Diehl Defence und ASELSAN Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf