Marktgröße, Anteil und Branchenanalyse für Flugdatenüberwachung, Flugzeugtyp (Starrflügelflugzeuge (Schmalrumpf-, Großraumflugzeuge, Geschäftsflugzeuge und Regionalflugzeuge), Drehflügelflugzeuge und UAVs), nach Komponenten (Hardware, Software und Analysen sowie Dienstleistungen), nach Endbenutzern (kommerzielle Passagierfluggesellschaften, Frachtfluggesellschaften und Logistikbetreiber, Geschäftsluftfahrtbetreiber, Hubschrauberbetreiber und andere), nach Anwendung (Sicherheit und Risikomanagement, Einhaltung gesetzlicher Vorschriften und Berichterstattung, betriebliche Effizienz und andere),

Marktgröße und Zukunftsaussichten für Flugdatenüberwachung

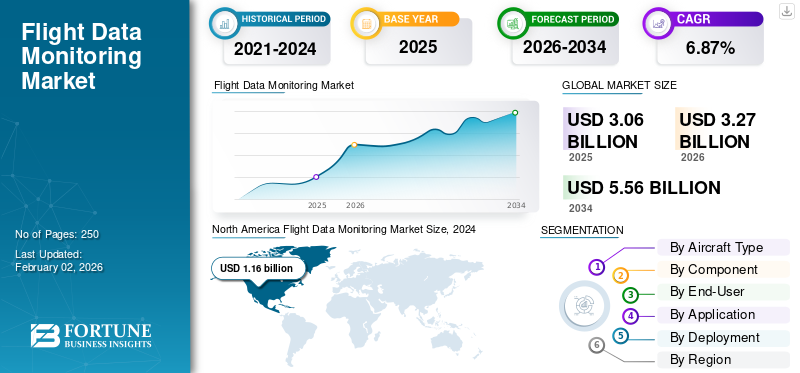

Die globale Marktgröße für Flugdatenüberwachung wurde im Jahr 2025 auf 3,06 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,27 Milliarden US-Dollar im Jahr 2026 auf 5,56 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate von 6,78 % aufweist. Nordamerika dominierte den globalen Markt für Flugdatenüberwachung mit einem Marktanteil von 39,54 % im Jahr 2025.

Der Markt für Flugdatenüberwachung (FDM) konzentriert sich auf Systeme und Dienste, die detaillierte digitale Flugdaten von Flugzeugen erfassen, übertragen und analysieren, um Sicherheit, Effizienz und Wartung zu verbessern. Diese oft als FDM, FOQA oder FDAP bezeichneten Programme wurden im ICAO-Anhang 6 formalisiert, der den Betreibern großer Flugzeuge empfiehlt Hubschrauber implementieren strukturierte Flugdatenanalysen als Teil ihrer Unfallverhütungs- und Sicherheitsmanagementsysteme. Das Marktwachstum wird durch strengere regulatorische Erwartungen, das Bestreben der Fluggesellschaften, Zwischenfälle und Treibstoffverbrauch zu reduzieren, sowie die umfassendere Digitalisierung des Flugbetriebs vorangetrieben.

Die EOFDM-Initiative der EASA zeigt, dass die Regulierungsbehörden nun erwarten, dass die FDM-Ergebnisse direkt in das Sicherheitsrisikomanagement, die Besatzungsschulung und nicht nur in die Überschreitungsstatistiken einfließen. Gleichzeitig setzen führende Fluggesellschaften cloudbasierte Analyseplattformen und mobile Apps für Piloten ein, die den Flugbesatzungen und Betriebsteams anonymisierte Einblicke in Flugdaten ermöglichen. GE Aerospace bietet beispielsweise die FDM-Plattform Safety Insight und die Piloten-App Flight Pulse an; SITA bietet OptiFlight und eWAS zur Treibstoff- und Wetteroptimierung; NAVBLUE, Honeywell, Collins Aerospace, Safran und Teledyne Controls von Airbus bieten alle integrierte FDM- und Flugbetriebsanalyselösungen an.

Jüngste Verträge wie die konzernweite Einführung von Safety Insight von GE durch Korean Air und die Einführung von OptiFlight/eWAS von SITA durch die Air India Group veranschaulichen, wie Tier-1-Fluggesellschaften in Asien stark in FDM-zentrierte digitale Stacks investieren, um Betriebsrisiken, Treibstoffverbrauch und Emissionen zu reduzieren.

GE berichtet, dass seine Flight Pulse-App von 40.000 auf mehr als 60.000 Pilotenbenutzer bei 42 Fluggesellschaften gewachsen ist, was ein starkes weltweites Interesse an Analysen auf Pilotenebene signalisiert, die aus FDM-Datensätzen abgeleitet werden. Dieses Wachstum unterstreicht den Wandel des Marktes von einem Compliance-Tool zu einer alltäglichen Betriebsplattform.

Zu den Hauptakteuren auf dem globalen Markt für Flugdatenüberwachung (FDM) gehören Teledyne (Teledyne Controls), Curtiss-Wright, Safran (Safran Electronics & Defense) und L3Harris, die integrierte FDM-Hardware, -Software und mit der Avionik verbundene Systeme an Fluggesellschaften und OEMs liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Flugdatenüberwachung

- Marktgröße 2025: 3,06 Milliarden US-Dollar

- Marktgröße 2026: 3,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,56 Milliarden US-Dollar

- CAGR: 6,78 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 39,54 % im Jahr 2025.

- Den größten Marktanteil hatte Software & Analytics.

- Es wird erwartet, dass das UAV-Segment von 2026 bis 2034 mit der höchsten CAGR von 9,17 % wachsen wird.

Nordamerika

Der Wert wird im Jahr 2025 auf 1,21 Milliarden US-Dollar geschätzt, unterstützt durch ausgereifte FDM-Programme, eine starke Akzeptanz durch Fluggesellschaften und von der FAA unterstützte Sicherheitsinitiativen.

Europa

Zweitgrößter Markt, angetrieben durch strenge Flugsicherheitsvorschriften und eine starke Zusammenarbeit der Branche bei der Flugdatenüberwachung.

Asien-Pazifik

Es wird mit dem schnellsten Wachstum gerechnet, angetrieben durch steigenden Flugverkehr, Flottenerweiterung und zunehmende Einführung fortschrittlicher FDM-Analysen.

UNS.

Es wird ein stetiges Wachstum erwartet, unterstützt durch die weit verbreitete Einführung von Pilotanalysen und seit langem etablierten FDM-Programmen.

Japan

Es wird ein stetiges Wachstum erwartet, das durch die zunehmende Konzentration auf Flugsicherheit, betriebliche Effizienz und fortschrittliche Flugdatenanalyse vorangetrieben wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Regulatorischer Druck und steigender Bedarf an der Aufrechterhaltung einer formellen Flugdatenanalyse, um das Marktwachstum anzukurbeln

Der wichtigste Wachstumstreiber im Markt für Flugdatenüberwachung (FDM) ist die Konvergenz regulatorischer Anforderungen mit den Sicherheitsstrategien der Fluggesellschaften. ICAO, EASA und viele nationale Behörden erwarten nun von Betreibern größerer Flugzeuge und Hubschrauber, dass sie den formellen Flugverkehr aufrechterhalten Datenanalyse oder FDM-Programme als Teil ihrer Sicherheitsmanagementsysteme, anstatt sie als optionale Add-ons zu behandeln. Große Fluggesellschaften weiten diese Programme über die bloße Zählung von Überschreitungen hinaus auf kontinuierliche Risikoüberwachung, Treibstoffeffizienz und Schulung des Flugpersonals aus, was sowohl die Ausgaben pro Flugzeug als auch die Analysekomplexität erhöht. Regionale CAAs in Schwellenländern geben ebenfalls ihre eigenen FDAP/FDM-Leitlinien heraus, wodurch im Prognosezeitraum auch kleinere Flotten in den Geltungsbereich einbezogen werden.

- Im März 2024 veröffentlichte die EASA NPA 2024-02, in dem sie Verbesserungen der EU-Flugbetriebsvorschriften für FDM-Programme vorschlägt, mit dem ausdrücklichen Ziel, die Umsetzungsqualität zu verbessern und Erkenntnisse aus Sicherheitsempfehlungen einzubetten und so die regulatorische Nachfrage nach robustem FDM zu stärken.

MARKTBEGRENZUNGEN:

Mangelndes Budget und fehlende IT-Infrastruktur bremsen das Wachstum

Die Haupthindernis besteht darin, dass ein qualitativ hochwertiges FDM-Programm weiterhin ressourcenintensiv und organisatorisch sensibel bleibt. Kleineren Fluggesellschaften, regionalen Betreibern und Hubschrauberflotten fehlt häufig das Budget, die IT-Infrastruktur und die spezialisierten Analysten, die für die Erfassung, Bereinigung und Interpretation großer Mengen an Flugparameterdaten erforderlich sind. In den Leitlinien der ICAO und mehrerer CAAs wird betont, dass FDM/FDAP nicht strafbar sein darf; In der Praxis bleiben jedoch einige Piloten und Gewerkschaftspersonal der Luftfahrt vorsichtig, was die Verwendung von Daten angeht, was die kulturelle Übernahme behindert. Gleichzeitig haben die Debatten über Dateneigentum und Datenfreigaberechte Betreiber, OEMs und Regulierungsbehörden dazu gezwungen, vertragliche und datenschutzrechtliche Bedenken zu berücksichtigen, bevor sie neue Anwendungsfälle skalieren.

- Im Oktober 2024 einigte sich die IATA zusammen mit Airbus, Embraer und Rolls-Royce auf fünf Grundsätze für den Zugriff auf und die Nutzung von Flugzeugbetriebsdaten und geht dabei direkt auf Eigentums-, Einwilligungs- und Governance-Bedenken ein, die bisher ein Hindernis für umfassendere datengesteuerte Programme darstellten.

MARKTCHANCEN:

Der wachsende Regulierungs- und OEM-Druck für kontinuierliches FDM bietet eine große Marktchance

Die größte Chance für den Markt besteht in der Abkehr von der Betrachtung von FDM als zentralem Faktor für betriebliche Leistung und Zuverlässigkeit. Erstausrüster und Sicherheitsbehörden betonen zunehmend, dass routinemäßige Flugdatenanalysen Betriebsrisiken, instabile Anflugtrends, Ineffizienzen bei der Treibstoffverbrennung und frühere technische Probleme erkennen können, lange bevor sie zu Vorfällen oder ungeplanten Wartungsarbeiten eskalieren. Fluggesellschaften, die FDM-Ergebnisse in Technik, Netzwerkbetrieb und Schulungsfunktionen integrieren, weisen ein starkes Geschäftsmodell auf: weniger Sicherheitsereignisse, geringerer Treibstoffverbrauch und eine vorhersehbarere Wartungsplanung. Die Chance weitet sich über die großen Fluggesellschaften hinaus auf Billigflieger, regionale Flotten und High-End-Geschäftsluftfahrtbetreiber aus, die beginnen, FDM-Funktionen im Airline-Stil einzuführen, um Sicherheit und Effizienz zu verbessern.

- Im Juli 2024 unterzeichnete Korean Air einen Großvertrag zur Einführung des Safety Insight FDM-Systems von GE Aerospace auf seiner Haupt- und Billigflugtochter Jin Air. Dies verknüpft explizit die fortschrittliche Flugdatenanalyse mit zukünftigen Sicherheits-, Effizienz- und vorausschauenden Wartungsgewinnen und zeigt, wie Tier-1-Fluggesellschaften FDM über die Einhaltung von Vorschriften hinaus monetarisieren.

Markttrend für Flugdatenüberwachung:

Die Einführung von Cloud Analytics und Pilot-Apps ist ein wichtiger Markttrend

Die Technologie verändert die Art und Weise, wie FDM bereitgestellt und genutzt wird. Cloudbasierte Plattformen, Big-Data-Tools und Automatisierung ermöglichen es Fluggesellschaften nun, weitaus mehr Parameter pro Flug zu verarbeiten und Erkenntnisse für Sicherheits- und Technikteams nahezu in Echtzeit zu generieren. Anbieter bewegen sich auch „downstream“ in Richtung Cockpit mit dem Piloten zugewandten Apps, die anonymisierte FDM-Daten zur Selbstverbesserung an die Besatzungen zurückgeben, wodurch der Kreis zwischen Analyse und Verhaltensänderung geschlossen wird und so das Marktwachstum für die Flugdatenüberwachung vorangetrieben wird. Gleichzeitig integrieren neue Plattformen wie eVTOL und Advanced Air Mobility FDM/FOQA auf OEM-Ebene von Anfang an in ihre Flugzeugarchitekturen, anstatt sie als Nachrüst-Compliance-Tools hinzuzufügen.

- Im Oktober 2025 berichtete Reuters, dass die Flugdaten-App FlightPulse von GE Aerospace innerhalb eines Jahres von 40.000 auf über 60.000 kommerzielle Pilotennutzer angewachsen sei, wobei die Fluggesellschaften für den Zugriff pro Pilot zahlen. Dies zeigt die starke Nachfrage nach auf FDM-Daten basierenden Analysen auf Pilotebene und bestätigt die beschleunigte Verlagerung des Marktes hin zu betriebsbereit eingebetteten digitalen Sicherheitstools in Echtzeit.

Marktchance:

Übergang zu GNSS-basierten und automatisierten Inspektionssystemen zur Förderung des Branchenwachstums

Der prominenteste Technologietrend im Markt für Flugdatenüberwachung ist die Umstellung auf GNSS-basierte Navigationsvalidierung und automatisierte Flugprofile. Diese Systeme ermöglichen eine höhere Genauigkeit bei der Kalibrierung von Navigationshilfen und minimieren gleichzeitig menschliche Fehler und Missionsdauer. Fortschrittliche Datenprotokollierung, KI-gestützte Routenplanung und Echtzeit-Tools zur Signalintegritätsbewertung steigern die Effizienz der Flugdatenüberwachung weiter. Der Einsatz von Inspektionsflugzeugen mit doppeltem Verwendungszweck, die sowohl konventionelle als auch satellitengestützte Systeme bedienen können, nimmt bei Flugsicherungsorganisationen und Verteidigungsbetreibern zu. Die Automatisierung erstreckt sich auch auf das Missionsmanagement und verbessert die Wiederholbarkeit und Betriebssicherheit.

Im August 2025 stellte die deutsche Aerodata AG ein verbessertes automatisiertes Flugdatenüberwachungssystem mit Integration vor GNSS Signalkartierung und KI-gesteuerte Missionsplanung, konzipiert für zivile und militärische Kalibrierungsflotten.

HERAUSFORDERUNGEN DES MARKTES:

Begrenzte Integration von FDM-Ergebnissen in die Sicherheit gegenüber aktuellen Bedrohungen auf dem Markt

Die größten Herausforderungen bestehen nicht mehr darin, Daten zu sammeln, sondern sie effektiv zu nutzen. Viele Betreiber betrachten FDM immer noch als isoliertes Sicherheitsprojekt mit begrenzter Integration in Sicherheitsrisikomanagement, Schulung oder technische Prozesse. Das EOFDM-Forum der EASA und die dazugehörigen Best-Practice-Dokumente existieren genau zu einer Zeit, in der Betreiber Schwierigkeiten haben, KPIs zu entwerfen, Analysemethoden zu standardisieren und Ergebnisse in ihre Sicherheitsmanagementsysteme einzubetten. Es besteht auch ein Mangel an Talenten: Erfahrene FDM-Analysten, die sich sowohl mit Datenwissenschaft als auch mit Linienabläufen auskennen, sind Mangelware, insbesondere außerhalb großer Netzbetreiber. In Schwellenländern bauen Betreiber FDM-Fähigkeiten auf einer niedrigen Basis auf und orientieren sich dabei an ICAO- und regionalen CAA-Dokumenten zur Einrichtung von FDAP/FDM-Programmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Flugzeugtyp

Segment Flugzeugtypen dominiert aufgrund der gestiegenen InvestitionenInFortgeschrittenes FDMSysteme

Basierend auf dem Flugzeugtyp wird der Markt in Starrflügler, Drehflügler und UAVs unterteilt.

Starrflügelflugzeuge, insbesondere die A320- und 737-Familien, haben den größten Marktanteil bei der Flugdatenüberwachung. Diese Flugzeuge haben die höchsten Flugzyklen, bilden das Rückgrat der meisten Flugliniennetzwerke und stehen im Mittelpunkt der ICAO und nationaler Vorschriften, die eine robuste Flugdatenanalyse für große Transportflugzeuge vorschreiben. Sicherheitsvorfälle, Treibstoffverbrauch und kürzere Durchlaufzeiten wirken sich am stärksten auf diese Flotten aus, was dazu führt, dass Fluggesellschaften eher bereit sind, zunächst in fortschrittliche FDM-Systeme und Pilotenanalysen für Schmalrumpfflugzeuge zu investieren, gefolgt von Großraumflotten und Regionalflugzeugen.

- Im Juli 2024 unterzeichnete Korean Air eine flottenweite Vereinbarung mit GE Aerospace über den Einsatz des Safety Insight FDM-Systems in seiner gesamten Flotte, darunter Korean Air und Jin Air, und nutzt dabei Daten von Schmalrumpf- und Großraumflugzeugen, um die Sicherheit und Effizienz zu verbessern.

Es wird erwartet, dass das UAV-Segment von 2026 bis 2034 mit der höchsten jährlichen Wachstumsrate von 9,17 % wachsen wird.

Nach Komponente

Das Segment Software & Analytics wächst aufgrund der steigenden Anforderungen, Rohdaten in umsetzbare Erkenntnisse umzuwandeln

Hinsichtlich der Komponenten wird der Markt in Hardware, Software & Analyse sowie Dienstleistungen kategorisiert.

Software und Analytik halten den größten Anteil am FDM-Markt, da der wahre Wert von Flugdaten in der Umwandlung von Rohdaten in umsetzbare Erkenntnisse liegt. Fluggesellschaften zahlen wiederkehrende Gebühren für FDM-Plattformen, Cloud-Speicher, Dashboards, Pilot-Apps und datenwissenschaftliche Tools, die Sicherheits-, Kraftstoff- und Wartungsmaßnahmen unterstützen.

Hardware wie QARs oder Modems wird selten gekauft und tendiert zur Massenware, wohingegen die Analysefunktionen kontinuierlich aktualisiert und über Flotten und Besatzungen hinweg skaliert werden. Da immer mehr Anwendungsfälle wie Kraftstoffoptimierung, vorausschauende Wartung und Turbulenzanalyse auf denselben Datenströmen basieren, konzentrieren sich die Ausgaben natürlich auf Software.

- Im Oktober 2025 bestätigte GE Aerospace, dass seine FlightPulse-Analyse-App mehr als 60.000 kommerzielle Pilotennutzer hat, wobei 42 Fluggesellschaften Abonnements pro Pilot zahlen, um datengesteuerte Einblicke in Sicherheit und Treibstoffeffizienz zu erhalten.

Vom Endbenutzer

Das Segment der kommerziellen Passagierfluggesellschaften dominiert aufgrund des steigenden Vertrauensdrucks der Kunden

Je nach Endverbraucher ist der Markt in kommerzielle Passagierfluggesellschaften, Frachtfluggesellschaften und Logistikbetreiber, Geschäftsluftfahrtbetreiber, Hubschrauberbetreiber, Militär- und Regierungsbetreiber sowie UAV-/Drohnenbetreiber unterteilt.

Kommerzielle Passagierfluggesellschaften sind das größte Endverbrauchersegment auf dem Markt, da sie unter dem größten Sicherheits-, Regulierungs- und Kundenvertrauensdruck stehen. FDM ist in ihre Sicherheitsmanagementsysteme eingebettet und mit wichtigen Leistungsindikatoren für Treibstoffeffizienz, Planung und Wartung (KPIs) verknüpft, was Fluggesellschaften dazu veranlasst, Teams und Budgets speziell für diese Programme bereitzustellen. Fracht-, Geschäftsluftfahrt-, Hubschrauber- und UAV-Betreiber setzen zunehmend auf FDM; Der Umfang und die Intensität des Betriebs konzentrieren sich weiterhin auf Passagierfluggesellschaften, insbesondere Netzwerkfluggesellschaften und große LCCs. Da diese Fluggesellschaften den Betrieb digitalisieren, wird FDM zu einem wichtigen Input für umfassendere Betriebskontroll- und Leistungsmanagementprogramme.

- Im September 2025 setzte die Air India Group die OptiFlight- und eWAS-Lösungen von SITA in ihrer gesamten Flotte ein, um Steigprofile zu optimieren und Wetterrisiken zu verwalten, und stellte dabei explizit flugdatengesteuerte Analysen in den Mittelpunkt ihrer Airline-Transformation.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment „Sicherheit und Risikomanagement“ dominiert aufgrund der Früherkennung instabiler Ansätze

Basierend auf der Anwendung ist der Markt in Sicherheits- und Risikomanagement, Einhaltung gesetzlicher Vorschriften und Berichterstattung, betriebliche Effizienz, Wartungs- und Zuverlässigkeitsanalysen sowie Schulung und Mannschaftsleistung unterteilt.

Das Segment Sicherheit und Risikomanagement nimmt den größten Anteil am FDM-Markt ein. Aufsichtsbehörden, IATA und Sicherheitsbehörden betrachten die systematische Analyse von Flugdaten als eines der wirksamsten Instrumente zur Reduzierung von Unfällen. Daher rechtfertigen Fluggesellschaften FDM-Investitionen weiterhin hauptsächlich mit Sicherheitsgründen, an deren Spitze betriebliche Vorteile stehen. FDM unterstützt die Früherkennung von instabilen Anflügen, Landebahnabweichungen, Turbulenzbelastungen und SOP-Drift und bietet gezielte Interventionen, die Training und Verfahren beeinflussen. Da die Unfallraten insbesondere auf regionaler Ebene immer noch genau beobachtet werden, ist es unwahrscheinlich, dass die Fluggesellschaften die Mittel für datengesteuerte Sicherheit kürzen, selbst in Zeiten des wirtschaftlichen Abschwungs.

- Im Februar 2025 betonte die IATA in ihrem jährlichen Sicherheitsbericht 2024, dass die Sicherheit in der Branche nach wie vor gut, aber je nach Region uneinheitlich sei, und betonte die anhaltende Bedeutung strukturierter Sicherheitsdaten und -analysen zur Bewältigung von Problemen wie Landebahnereignissen und Turbulenzen.

Durch Bereitstellung

Das Cloud-Segment wächst aufgrund wachsender technologischer Innovationen im Markt für Flugdatenüberwachung

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud und Hybrid unterteilt.

Das Cloud-Segment hatte im Jahr 2025 einen dominierenden Marktanteil und ist zum am weitesten verbreiteten Einsatzmodell für FDM geworden, da sich die Fluggesellschaften von maßgeschneiderten Infrastrukturen vor Ort abwenden. Cloud- und SaaS-Plattformen senken die Vorabkosten, erleichtern die Skalierung über Flotten und Stationen hinweg und ermöglichen einen schnelleren Zugriff auf neue Analysefunktionen. Sie vereinfachen auch die Zusammenarbeit zwischen Sicherheits-, Betriebs- und Kraftstoffeffizienzteams, indem sie sicherstellen, dass jeder auf die gleichen Dashboards und APIs zugreifen kann. Während einige sensible oder verteidigungsbezogene Operationen immer noch Hybrid- oder On-Premise-Setups bevorzugen, erfolgen die meisten neuen zivilen Projekte und die meisten Vertragsverlängerungen jetzt cloud-first, insbesondere wenn Apps für den Piloten Teil der Lösung sind.

- Im September 2024 berichtete Emirates, dass Piloten auf allen 470 täglichen Flügen nun die cloudbasierte FlightPulse-App von GE nutzen, um auf Erkenntnisse zu Sicherheit und Treibstoffeffizienz zuzugreifen, und nannte „bemerkenswerte Verbesserungen“ bei wichtigen KPIs.

Regionaler Ausblick auf den Markt für Flugdatenüberwachung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 1,16 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 1,21 Milliarden US-Dollar den Spitzenanteil. Die Region bleibt weltweit führend, verankert durch das US-amerikanische Flugliniensystem. Große Fluggesellschaften führen seit Jahrzehnten FOQA- und FDM-Programme unter Anleitung der FAA durch und beteiligen sich aktiv an freiwilligen Initiativen zum Datenaustausch. FDM-Daten sind tief in Sicherheits-, Schulungs- und Kraftstoffsparprogramme eingebettet, wobei Analysen auf Pilotenebene besonders stark zum Einsatz kommen.

- Im Oktober 2025 berichtete Reuters, dass die FlightPulse-App von GE auf über 60.000 Pilotenbenutzer bei 42 Fluggesellschaften angewachsen sei, darunter Qantas, Delta und NetJets. GE strebt bis 2026 100.000 Piloten an, was die starke Präsenz in Nordamerika und anderen reifen Märkten unterstreicht.

North America Flight Data Monitoring Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa ist die zweitgrößte FDM-Region und zeichnet sich durch starke regulatorische Erwartungen und eine starke Kultur der Sicherheitskooperationen aus. Die EASA und das European Operators Flight Data Monitoring (EOFDM) Forum fördern FDM als Kernbestandteil des Sicherheitsmanagements und veröffentlichen Leitlinien zu Analysetechniken und der Integration in Schulung und Risikomanagement. Europäische Fluggesellschaften führen ausgereifte, vielseitig einsetzbare FDM-Programme durch, die Sicherheits-, Treibstoff- und Wartungsanalysen kombinieren und durch eine aktive branchenübergreifende Zusammenarbeit in EOFDM-Arbeitsgruppen verstärkt werden.

Die Region Asien-Pazifik verzeichnet ein rasantes Wachstum und wird voraussichtlich bis 2032 die höchste CAGR im Markt für Flugdatenüberwachung erreichen. Das schnelle Verkehrswachstum im Flugverkehr, große Aufträge für Schmalrumpfflugzeuge und mehrere Sicherheitsvorfälle mit hoher Sichtbarkeit haben die behördliche Kontrolle verschärft und die Fluggesellschaften dazu veranlasst, die FDM-Einführung zu beschleunigen und auf fortschrittlichere Analysen umzusteigen. Flaggschiff-Fluggesellschaften und große LCCs investieren jetzt in konzernweite Plattformen, die Sicherheit, Treibstoff und vorausschauende Wartung für gemischte Flotten abdecken. Aufstrebende Märkte in der Region betrachten FDM als Schlüsselfaktor für eine verbesserte Sicherheitskultur und IOSA-Standards.

Der Nahe Osten und Afrika zeichnen sich durch eine kleine Anzahl von Hub-Carriern aus, die einen erheblichen Teil der FDM-Ausgaben ausmachen. Aufgrund ihrer Langstreckennetze, der hohen Flugzeugauslastung und der Premium-Markenpositionierung stehen datengesteuerte Sicherheit, Treibstoffeffizienz und betriebliche Effizienz im Mittelpunkt ihrer strategischen Prioritäten.

Lateinamerika stellt einen kleineren, aber stetig wachsenden FDM-Markt dar. Die Fluggesellschaften in der Region unterliegen strengen Kostenbeschränkungen, volatilen Währungen und anspruchsvollen Betriebsumgebungen, was sie dazu veranlasst, FDM-Lösungen zur Gewährleistung der Sicherheit und Steigerung der betrieblichen Effizienz einzuführen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Hauptakteure:

Wichtige Akteure setzen cloudbasierte Analysen ein, um die Integrationsfähigkeiten der Fluggesellschaften zu unterstützen

Der Markt für Flugdatenüberwachung ist mäßig konzentriert und besteht aus einer Mischung aus großen Avionik-/OEM-Anbietern und spezialisierten Analyseanbietern. Zu den wichtigsten Anbietern zählen GE Aerospace (Safety Insight, FlightPulse), Honeywell, L3Harris, Safran, Teledyne Controls, Collins Aerospace, SITA, NAVBLUE/Airbus sowie Nischenspezialisten wie Scaled Analytics und verschiedene regionale HFDM-Anbieter. Der Wettbewerb verlagert sich von der reinen Datenerfassung hin zu cloudbasierten Analysen, Pilot-Apps und integrierten Sicherheits-, Treibstoff- und Wartungsplattformen und begünstigt Spieler mit starken Software-Roadmaps und Fluglinienintegrationsfähigkeiten.

Partnerschaften zwischen Fluggesellschaften, OEMs und IT-Unternehmen werden immer üblicher, da die Fluggesellschaften End-to-End-Lösungen anstelle von Einzeltools wünschen. In den Jahren 2024–2025 unterstreichen hochkarätige Erfolge wie die Wahl von Korean Air für Safety Insight von GE und die Wahl der Air India Group für die OptiFlight/eWAS-Suite von SITA, wie Tier-1-Fluggesellschaften sich um eine kleine Gruppe strategischer FDM-Analysepartner konsolidieren und die Messlatte für kleinere Wettbewerber höher legen.

LISTE DER SCHLÜSSEL FlugdatenüberwachungUNTERNEHMEN IM PROFIL:

- GE Aerospace (USA)

- Honeywell Aerospace (UNS.)

- Collins Aerospace (USA)

- Safran Elektronik & Verteidigung (Frankreich)

- L3Harris Technologies (USA)

- Teledyne Controls (USA)

- SITA (Schweiz)

- NAVBLUE (ein Airbus-Unternehmen) (Frankreich)

- Boeing Global Services (USA)

- Skalierte Analyse (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024: Die EASA hat NPA 2024-02 ins Leben gerufen, um die EU-Flugbetriebsvorschriften zu ändern und die Anforderungen an die Flugdatenüberwachung zu stärken, mit dem Ziel, die FDM-Implementierung und Integration in das Sicherheitsrisikomanagement zu verbessern. Es wird erwartet, dass dieser regulatorische Vorstoß zu zusätzlichen FDM-Investitionen bei europäischen Fluggesellschaften und Betreibern führen wird.

- Juli 2024: Korean Air hat sich mit GE Aerospace zusammengetan, um das Flugdatenüberwachungssystem Safety Insight bei Korean Air und Jin Air einzusetzen. Der Deal würde das konzernweite FDM modernisieren, Sicherheitsanalysen verbessern und vorausschauende Wartung unterstützen und soll zu einer führenden Referenz in Asien werden.

- Juli 2024: Riyadh Air unterzeichnete einen Fünfjahresvertrag mit GE Aerospace zur Einführung von Safety Insight, Fuel Insight und FlightPulse als seinen zentralen digitalen Flugbetriebs-Stack und positionierte die Start-up-Fluggesellschaft als „Digital Native“-Fluggesellschaft. Das Programm würde vom ersten Tag an seine Sicherheits- und Kraftstoffeffizienzleistung beeinflussen.

- September 2024: Emirates vertiefte seine Zusammenarbeit mit GE durch die Einführung der FlightPulse-Piloten-App auf allen etwa 470 täglichen Flügen, die jedem Piloten personalisierte Sicherheits- und Treibstoffeffizienzdaten liefert. Die Initiative zielt darauf ab, den Kraftstoffverbrauch und die Emissionen zu reduzieren und gleichzeitig wichtige Sicherheits-KPIs zu verbessern.

- September 2025: Die Air India Group hat sich mit SITA zusammengetan, um OptiFlight und eWAS in den Flotten von Air India und Air India Express einzusetzen und dabei fortschrittliche Steig- und Wetteranalysen auf Flugdaten zu nutzen, um jährlich rund 11.100 Tonnen Treibstoff und 35.000 Tonnen CO₂ zu reduzieren.

- November 2025: Ethiopian Airlines hat sich mit Safran Electronics & Defense zusammengetan, um die Flugdatenanalyseplattform Cassiopée Alpha in seiner 147 Flugzeuge umfassenden Flotte, darunter A350, 787 und 737 MAX, einzuführen. Das Projekt wird die Sicherheits- und Betriebsanalysen für Afrikas größte Fluggesellschaft zentralisieren.

- Im Dezember 2025, SKYTRAC kündigte eine neue Partnerschaft mit der Services & Support-Abteilung von Embraer an, um die Flugdatenüberwachungssuite der nächsten Generation von SKYTRAC in das digitale Aftermarket-Ökosystem von Embraer zu integrieren. Die Zusammenarbeit wird regionalen Jet- und Turboprop-Betreibern Sicherheitswarnungen in Echtzeit, automatisierte FOQA-Berichte und cloudbasierte Analysen bereitstellen und so die Einführung eines proaktiven Sicherheitsmanagements in globalen Flotten beschleunigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

Attribut |

Details |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,87 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Flugzeugtyp, Komponente, Endbenutzer, Anwendung, Einsatz und Region |

|

Nach Flugzeugtyp |

Starrer Flügel

|

|

Nach Komponente |

|

|

Vom Endbenutzer |

|

|

Auf Antrag |

|

|

Durch Bereitstellung |

|

|

Nach Geographie |

Nordamerika (nach Flugzeugtyp, Komponente, Endbenutzer, Anwendung, Einsatz und Land)

Europa (nach Flugzeugtyp, Komponente, Flugzeugtyp, Anwendung, Einsatz und Land)

Asien-Pazifik (nach Flugzeugtyp, Komponente, Flugzeugtyp, Anwendung, Einsatz und Land)

Rest der Welt (nach Flugzeugtyp, Komponente, Flugzeugtyp, Anwendung, Einsatz und Land)

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 3,06 Milliarden US-Dollar lag und bis 2034 voraussichtlich 5,56 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 1,21 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2025–2032) eine CAGR von 6,87 % aufweisen wird.

Das Starrflügler-Segment ist hinsichtlich der Flugzeugtypen marktführend.

Regulatorischer Druck und der steigende Bedarf an der Aufrechterhaltung einer formellen Flugdatenanalyse sind die Schlüsselfaktoren für das Marktwachstum.

GE Aerospace (USA), Honeywell Aerospace (USA) und Collins Aerospace (USA) sind prominente Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf