Flughafenfeuerwehr- und Rettungsfahrzeuge Marktgröße, Marktanteil und Russland-Ukraine-Kriegsanalyse, nach Fahrzeugtyp (ARFF Crash Tenders (4x4, 6x6, 8x8), Rapid Intervention Vehicles (RIVs) und andere), nach Antriebstyp (konventioneller Diesel, Hybrid (Diesel-Elektrisch) und vollständig elektrisch/emissionsfrei), nach Wasser-/Schaumkapazität (bis zu 6.000 l, 6.001 bis 10.000 l und mehr). 10.000 L), nach Flughafengröße (Mega- und große Hub-Flughäfen, mittlere Flughäfen und andere), nach Endnutzer (große internationale und Hub-Flughäfen, regionale und inländische Flughäfen und andere) und regio

WICHTIGE MARKTEINBLICKE

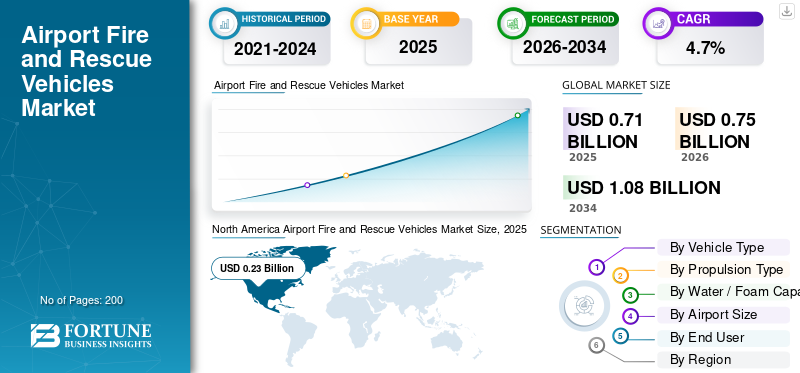

Die weltweite Marktgröße für Feuerwehr- und Rettungsfahrzeuge auf Flughäfen wurde im Jahr 2025 auf 0,71 Milliarden US-Dollar geschätzt. Der Markt soll von 0,75 Milliarden US-Dollar im Jahr 2026 auf 1,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,7 % aufweisen. Nordamerika dominierte den globalen Markt für Flughafenfeuerwehr- und Rettungsfahrzeuge mit einem Marktanteil von 32,39 % im Jahr 2025.

Bei Flughafenfeuerwehr- und Rettungsfahrzeugen handelt es sich um große Spezialfahrzeuge am Rande der Landebahn, die bereit sind, zu reagieren, wenn ein Flugzeug ein Problem oder einen Notfall hat. Sie tragen große Wasser- und Schaumtanks, Türme mit großer Reichweite, Trockenchemikaliensysteme und Rettungsausrüstung. Diese Fahrzeuge sind so konzipiert, dass sie gemäß den ICAO- und FAA-Regeln jeden Punkt des Flugplatzes innerhalb weniger Minuten erreichen. Der Markt wird von drei Hauptfaktoren bestimmt. Dazu gehören die strengen regulatorischen Reaktions- und Leistungsstandards, der Ausbau der Flughafennetzwerke im asiatisch-pazifischen Raum und im Nahen Osten sowie der Ersatz von über 20 Jahre alten Lkws an Flughäfen in Europa und Nordamerika durch kapazitätsstärkere, sauberere und digitalere Modelle.

Auf der Angebotsseite wird die Expansion durch einige wenige spezialisierte Hersteller vorangetrieben, die die hochmoderne Feuerlöschausrüstung ständig verbessern. Rosenbauer mit seiner PANTHER-Linie und Oshkosh mit seiner Striker-Familie und neueren Hybridmodellen Striker Volterra sind marktführend. Gleichzeitig erweitern Unternehmen wie Magirus, NAFFCO, Morita, E-ONE und regionale Hersteller den Markt, indem sie ARFF-Lkw für aufstrebende Flughäfen in Asien, dem Nahen Osten, Afrika und Lateinamerika anpassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Feuerwehr- und Rettungsfahrzeuge am Flughafen

Elektrifizierung und PFAS-freier Schaum verlagern ARFF-Flotten hin zu umweltfreundlicherer Technologie

Ein bedeutender Trend auf dem Markt ist der Wandel hin zu umweltfreundlicheren und intelligenteren Flotten. Flughäfen ersetzen ältere Diesel-ARFF-Fahrzeuge durch Hybrid- und vollelektrische Modelle. Diese hochmodernen Fahrzeuge verfügen über fortschrittliche Brandbekämpfungsfähigkeiten und sind gleichzeitig umweltfreundlicher. Gleichzeitig drängen die Regulierungsbehörden auf eine Abkehr von PFAS-basierten Schäumen. Mit fluorfreien Mitteln und verbesserter Feuerlöschausrüstung werden hochmoderne Flugzeugrettungs- und Feuerlöschfahrzeuge entwickelt. Zusammengenommen ermutigen diese Änderungen die Hersteller, ARFF-Fahrzeuge im Hinblick auf geringere Emissionen, sicherere Schaumsysteme und eine bessere Einhaltung sich ändernder Sicherheitsstandards im Prognosezeitraum neu zu konstruieren.

MARKTDYNAMIK

MARKTREIBER

Strenge Flugsicherheitsstandards steigern die Nachfrage nach Feuerwehr- und Rettungsfahrzeugen für Flughäfen

Die stetige Verschärfung der Sicherheitsvorschriften an Flughäfen ist einer der Hauptgründe für die Marktexpansion. Gemäß den Richtlinien der Internationalen Zivilluftfahrt-Organisation (ICAO) und nationalen Vorschriften müssen Flughäfen über genügend Flugzeugrettungs- und Feuerlöschfahrzeuge (ARFF-Fahrzeuge) verfügen, um strenge Reaktionszeiten, Agentenmengen und Leistungskriterien einzuhalten. Dieser Druck führt dazu, dass Betreiber ältere Lkw durch modernste Feuerlöschausrüstung ersetzen. Diese Systeme verfügen über eine höhere Kapazität, eine höhere Zuverlässigkeit und sind zunehmend umweltfreundlich. Diese Verschiebung erhöht direkt die ARFF-Marktgröße im Prognosezeitraum.

Im Januar 2023 veröffentlichte die ICAO die 4. Auflage ihresFlughafendienstleistungenHandbuch, Teil 1, das sich auf Rettung und Brandbekämpfung konzentriert. In dieser Ausgabe wurden die Leitlinien zu Anhang 14 aktualisiert, die sich mit den Schutzniveaus bei der Rettung und Brandbekämpfung auf Flughäfen, den erforderlichen Mengen an Löschmitteln und den Reaktionszeitstandards befassen. Es verstärkt die weltweiten Erwartungen an moderne Rettungs- und Brandbekämpfungsdienste auf Flugplätzen.

MARKTBEGRENZUNGEN

Hohe Vorlaufkosten und knappe Flughafenbudgets bremsen das Marktwachstum

Ein wesentlicher Faktor, der das Wachstum des Marktes für Flughafenfeuerwehr- und Rettungsfahrzeuge einschränkt, sind hohe Beschaffungskosten und knappe Flughafenbudgets. ARFF-Fahrzeuge sind kostspielig. Eine einzelne große Ausschreibung kostet zwischen 0,5 und über 1,5 Millionen US-Dollar, je nach Größe und mitgeführter Feuerlöschausrüstung. Für kleinere und finanziell angeschlagene Flughäfen ist es schwierig, diese Investitionen zu validieren. Daher dauert die Flottenerneuerung oft viele Jahre. Diese Situation führt dazu, dass ältere Dieselaggregate länger als gewünscht in Betrieb bleiben, was die Einführung umweltfreundlicherer und nachhaltigerer Lösungen verlangsamt. Es schränkt auch die kurzfristige Marktexpansion ein, obwohl das Sicherheitsbedürfnis klar ist.

Im März 2023 berichtete der Airports Council International, North America, dass US-Flughäfen in nur fünf Jahren einen Infrastrukturbedarf von schätzungsweise 151 Milliarden US-Dollar haben. Sie stellten fest, dass die erforderlichen Projekte die verfügbaren Mittel aus Zuschüssen des Flughafenverbesserungsprogramms, Gebühren für Passagiereinrichtungen und Flughafeneinnahmen bei weitem übersteigen.

MARKTCHANCEN

Grüne ARFF-Flotten und Hybridtechnologie eröffnen neue Wachstumschancen

Eine große Chance in diesem Markt ist die Entwicklung hin zu nachhaltigen und umweltfreundlichen Lösungen in ARFF-Flotten. Flughäfen stehen unter dem Druck, Emissionen durch die Einhaltung strenger Sicherheitsvorschriften zu reduzieren. Daher prüfen sie hybride und vollelektrische Flugzeugrettungs- und Feuerlöschfahrzeuge. Dieser Trend kommt Unternehmen wie der Oshkosh Corporation und Rosenbauer zugute, die innovative, emissionsarme ARFF-Fahrzeuge einführen, die über volle Brandbekämpfungsfähigkeiten und schnelle Reaktionszeiten verfügen. Da immer mehr Flughäfen Nachhaltigkeit in ihre langfristigen Pläne integrieren, wird erwartet, dass die Nachfrage nach diesen umweltfreundlichen Fahrzeugen der nächsten Generation wächst und der globale Markt ankurbelt.

HERAUSFORDERUNGEN DES MARKTES

Schaumumstellung, Schulung und Lieferketten können Herausforderungen für die ARFF-Modernisierung darstellen

Über die Kosten hinaus stehen Feuerwehr- und Rettungsteams an Flughäfen vor mehreren praktischen Herausforderungen, die die Modernisierung der ARFF-Flotten verlangsamen. Der Übergang von alten Schäumen auf PFAS-Basis zu fluorfreien Mitteln erfordert ein Überdenken der Taktik, eine Umschulung der Besatzungen und manchmal auch eine Modifizierung von Flugzeugrettungs- und Feuerlöschfahrzeugen sowie festen Systemen. Gleichzeitig erschweren globale Lieferkettenprobleme und lange Bauzeiten moderner Feuerwehrausrüstung den schnellen Ersatz veralteter Lkw. Infolgedessen nutzen viele Betreiber alte Dieselflotten länger als ihnen lieb ist, was den technologischen Fortschritt und die Einführung umweltfreundlicherer Lösungen im Prognosezeitraum verlangsamt.

Im Mai 2023 gab die US-Luftfahrtbehörde Federal Aviation Administration ihre Flugzeuge freiFeuerlöschschaumÜbergangsplan. In diesem Plan wird dargelegt, wie Flughäfen gemäß Teil 139 von PFAS-haltigen AFFF-Schäumen auf fluorfreie Schäume umsteigen sollten. Es enthält Einzelheiten zu Dekontaminationsprozessen, Ausrüstungsänderungen und Schulungsauswirkungen. Der Plan stellt außerdem fest, dass wichtige Fragen zur Umsetzung und zu den Kosten offen bleiben.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine stört die Luftfahrt und die Lieferketten, verzögert die Aufrüstung der ARFF, schafft aber künftigen Wiederaufbaubedarf

Der Krieg zwischen Russland und der Ukraine hat gemischte, meist indirekte Auswirkungen auf den Markt für Flughafenfeuerwehr- und Rettungsfahrzeuge. Negativ zu vermerken ist, dass die Schließung des ukrainischen Luftraums, Sanktionen gegen die russische Luftfahrt und die Umleitung des Europa-Asien-Verkehrs den Finanzen der Fluggesellschaften geschadet haben. Dadurch sind die Treibstoff- und Betriebskosten gestiegen, sodass es für Flughäfen schwieriger wird, kurzfristig Geld für neue ARFF-Fahrzeuge zu finden. Der Krieg hat auch den Druck auf die ohnehin schwachen globalen Lieferketten für Lastkraftwagen, Fahrgestelle und Komponenten erhöht. Dies hat zu längeren Lieferzeiten und höheren Preisen für Flugzeugrettungs- und Feuerlöschfahrzeuge geführt.

Positiv zu vermerken ist, dass die gestiegenen Verteidigungsausgaben in Europa und den NATO-Ländern sowie der künftige Wiederaufbau der beschädigten Flughäfen und Verkehrsinfrastruktur der Ukraine auf einen bevorstehenden Anstieg der Nachfrage nach moderner Feuerlöschausrüstung hindeuten, sobald der Wiederaufbau im Prognosezeitraum von der Planung in die Tat übergeht.

Im Februar 2022 reagierte die Europäische Union auf die Invasion Russlands mit einem Verbot des Verkaufs von Flugzeugen, Teilen und Luftfahrtausrüstung an russische Unternehmen. Wenige Tage später sperrten sie den EU-Luftraum für alle russischen Flugzeuge. Nachfolgende Sanktionspakete umfassten Exportverbote für Güter der Luft- und Raumfahrtindustrie sowie für Kerosin. Das Europäische Parlament stellte fest, dass diese Maßnahmen zusammen mit der Schließung des ukrainischen Luftraums erhebliche Auswirkungen auf den Fluggastverkehr hatten und die Transportkosten in ganz Europa erhöhten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Das Segment ARFF Crash Tenders dominiert aufgrund von Leistungs- und Compliance-Anforderungen

Nach Fahrzeugtyp ist der Markt in ARFF-Crash-Tender (4x4, 6x6, 8x8), Rapid Intervention Vehicles (RIVs), kombinierte Rettungs- und Feuerlöschfahrzeuge sowie Unterstützungs- und Hilfsfahrzeuge unterteilt.

Die ARFF-Crash-Tender (4x4, 6x6, 8x8) dominieren den Markt, da sie die wichtigsten Flugzeugrettungs- und Feuerlöschfahrzeuge sindFlughäfenVerlassen Sie sich darauf, die strengen ICAO-Reaktionszeiten und Flughafensicherheitsvorschriften einzuhalten. Sie tragen die größten Wasser- und Schaumlasten, verfügen über leistungsstarke Geschütztürme und sind mit erstklassiger Feuerlöschausrüstung ausgestattet. Daher fließen die meisten Feuerwehr- und Rettungsbudgets zuerst in diese schweren Einheiten. Kleinere RIVs und Hilfsfahrzeuge spielen ebenfalls eine wichtige Rolle, aber wenn die Mittel begrenzt sind, konzentrieren sich Flughäfen normalerweise auf die Erneuerung der großen Notlöschfahrzeuge. Dies trägt dazu bei, die Brandbekämpfungsfähigkeiten und die Compliance an vorderster Front während des Prognosezeitraums aufrechtzuerhalten.

Im Juli 2024 unterzeichnete Rosenbauer einen langfristigen Vertrag mit der Bundeswehr über die Lieferung von bis zu 60 Flughafenlöschfahrzeugen PANTHER 8x8. Dazu gehört eine erste Charge von 35 Hochleistungs-Crash-Tendern mit 12.500-Liter-Wassertanks und fortschrittlichen Turmsystemen. Diese werden ältere Fahrzeuge ersetzen und die Flugplatzrettungs- und Brandbekämpfungsleistung an mehreren Stützpunkten verbessern.

Das kombinierte Segment der Rettungs- und Feuerwehrfahrzeuge wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 6,5 % aufweisen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Bewährte Zuverlässigkeit und globale Flottenvertrautheit zur Förderung der Segmentdominanz konventioneller Dieselfahrzeuge

Auf der Grundlage der Antriebsart wird der Markt in konventionellen Diesel, Hybrid (diesel-elektrisch) und vollelektrisch/emissionsfrei unterteilt.

Das Segment der konventionellen Dieselmotoren ist nach wie vor die erste Wahl für Feuerwehr- und Rettungsfahrzeuge an Flughäfen, da Flughäfen in Zeiten der Not darauf angewiesen sind. Dieselbetriebene Flugzeugrettungs- und Löschfahrzeuge bieten eine vorhersehbare Reichweite, schnelles Auftanken und zuverlässige Leistung bei extremer Hitze oder Kälte. Obwohl Hybrid- und Elektro-ARFF-Fahrzeuge auf dem Vormarsch sind, setzen die meisten Betreiber bei ihren wichtigsten Feuerwehr- und Rettungsflotten immer noch auf Dieselfahrzeuge. Lediglich am Stadtrand werden moderne, emissionsarme Anlagen errichtet. Diese Faktoren dürften die Dominanz des konventionellen Dieselsegments für den größten Teil des Prognosezeitraums bestimmen.

Es wird erwartet, dass das Hybridsegment (diesel-elektrisch) im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,1 % das schnellste Wachstum verzeichnen wird.

Nach Wasser-/Schaumkapazität

Das Segment von 6.001 bis 10.000 l dominiert aufgrund optimaler Kapazität und Flottenstandardisierung

Basierend auf der Wasser-/Schaumkapazität wird der Markt in bis zu 6.000 l, 6.001 bis 10.000 l und über 10.000 l unterteilt.

Das Segment von 6.001 bis 10.000 L ist beliebt, da es für die meisten Flughäfen der ICAO-Kategorie ein ausgewogenes Verhältnis von Kapazität, Kosten und Manövrierfähigkeit bietet. Diese ARFF-Fahrzeuge transportieren ausreichend Wasser und Schaum, um die Sicherheitsstandards und Reaktionszeitregeln an großen Regionalflughäfen und vielen Drehkreuzflughäfen zu erfüllen. Sie tun dies ohne das zusätzliche Gewicht und die Kosten der allergrößten LKWs. Dadurch ist diese Mittelklasse-Spezifikation zum weltweiten Standard für Flugzeugrettungs- und Feuerlöschfahrzeuge an vorderster Front geworden und hat im Prognosezeitraum den größten Marktanteil übernommen.

Das Segment über 10.000 l ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,0 % wachsen.

Nach Flughafengröße

Mittelgroße Flughäfen dominieren den Markt aufgrund des starken Regionalverkehrs und der anhaltenden Investitionsausgaben

Basierend auf der Flughafengröße ist der Markt in Mega- und große Hub-Flughäfen, mittlere Flughäfen sowie kleine Flughäfen und Flugplätze der allgemeinen Luftfahrt unterteilt.

Das Segment der mittelgroßen Flughäfen ist die Spitzenreiter bei der Nachfrage nach ARFFs, da sie über ausreichend Verkehr und Flugzeuggröße verfügen, um starke Feuerwehr- und Rettungsdienste zu benötigen, ihnen aber die großen Budgets der großen Drehkreuze fehlen. Sie benötigen weiterhin vollständig ICAO-konforme Flugzeugrettungs- und Feuerlöschfahrzeuge sowie modernisierte Stationen, um schnelle Reaktionszeiten zu gewährleisten. Infolgedessen entfällt ein erheblicher Teil der ARFF-Ausgaben auf mittelgroße Flughäfen und nicht auf einige wenige große Drehkreuze. Da der Verkehr zunimmt und immer mehr Sekundärstädte neue Strecken hinzufügen, werden diese mittelgroßen Flughäfen im Prognosezeitraum eine große Rolle bei der Erneuerung der globalen ARFF-Flotte spielen.

Im Februar 2024 kündigte die US-Luftfahrtbehörde Federal Aviation Administration 110 Millionen US-Dollar anFlughafeninfrastrukturZuschüsse für 71 Flughäfen. Diese Finanzierung umfasst die Unterstützung neuer oder modernisierter Flugzeugrettungs- und Feuerlöscheinrichtungen sowie Zufahrtsstraßen an regionalen und mittelgroßen Flughäfen wie dem Jamestown Regional Airport und dem Ford International Airport. Ziel ist die Verbesserung der Sicherheit und der Notfallreaktionsfähigkeiten.

Es wird erwartet, dass das Segment der Mega- und großen Hub-Flughäfen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,8 % das schnellste Wachstum verzeichnen wird.

Vom Endbenutzer

Das Segment „Große internationale Flughäfen und Hub-Flughäfen“ ist aufgrund des hohen Verkehrsaufkommens und der Abfertigung großer Flugzeuge führend

Der Markt ist nach Endverbrauchern in große internationale und Drehkreuzflughäfen, regionale und inländische Flughäfen, Militärflugplätze usw. unterteiltHubschrauberlandeplätze& Sonderflugplätze.

Das Segment der großen internationalen Flughäfen und Drehkreuzflughäfen ist bei den ARFF-Ausgaben führend, da sie große Flugzeuge, hohes Verkehrsaufkommen und strenge Sicherheitsprüfungen an Flughäfen abwickeln. Um strenge Sicherheitsstandards und ICAO-bedingte Reaktionszeiten zu erfüllen, investieren diese Hubs erheblich in Flotten von Hochleistungsflugzeugrettungs- und Feuerlöschfahrzeugen, die mit den neuesten Feuerlöschgeräten ausgestattet sind. Sie testen oft zuerst neue, umweltfreundlichere ARFF-Lösungen, was zum Einsatz neuer Technologien an diesen großen Drehkreuzen führt. Aufgrund dieser Faktoren dürfte das Segment den weltweiten Marktanteil von Flughafenfeuerwehr- und Rettungsfahrzeugen dominieren und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % das schnellste Wachstum verzeichnen.

Das Segment Helikopter- und Spezialflugplätze wird voraussichtlich das am zweitschnellsten wachsende Segment sein und im gesamten Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,0 % wachsen.

Regionaler Ausblick auf den Markt für Flughafenfeuerwehr- und Rettungsfahrzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Nordamerika

North America Airport Fire and Rescue Vehicles Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hatte im Jahr 2024 mit einem Wert von 0,22 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit einem Wert von 0,23 Milliarden US-Dollar den führenden Anteil. Der Markt wird in erster Linie von den USA angeführt, die allein im Jahr 2025 über 85,46 % des regionalen Anteils ausmachen. Nordamerika, insbesondere die USA, ist aufgrund seines breiten und geschäftigen Flughafennetzwerks sowie der starken Bundesfinanzierung für Flughafensicherheit und -infrastruktur führend auf dem globalen ARFF-Markt. Viele dieser Flotten sind mittlerweile alt genug, um durch neuere, effektivere Feuerlöschausrüstung ersetzt zu werden. Mit Initiativen wie dem Airport Improvement Program und IIJA-Zuschüssen zur Unterstützung des langfristigen Marktwachstums wird erwartet, dass die USA im Prognosezeitraum der größte regionale Käufer von ARFF-Fahrzeugen sein werden.

Im Juli 2023 kündigte die FAA Zuschüsse in Höhe von 1,9 Milliarden US-Dollar für das Airport Improvement Program an, zusammen mit weiteren 269 Millionen US-Dollar an zusätzlicher diskretionärer Finanzierung für 581 Flughafenprojekte in den USA. Diese Mittel sind speziell für Start- und Landebahnen, Rollwege, Sicherheits- und Nachhaltigkeitsverbesserungen an über 500 Flughäfen vorgesehen.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Marktwachstum erwartet. Die Region wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,8 % aufweisen. Im Jahr 2025 erreichte der europäische Markt einen Wert von 0,20 Milliarden US-Dollar. In dieser Region werden das Vereinigte Königreich und Frankreich im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar bzw. 0,03 Milliarden US-Dollar erreichen. Europas Wachstum hängt sowohl von der Umweltpolitik als auch von der Sicherheit ab. Auf Flughäfen sind nach wie vor Flugzeugrettungs- und Löschfahrzeuge erforderlich, die strengen Sicherheitsvorschriften entsprechen. Allerdings setzen sich Regulierungsbehörden und Investoren nachdrücklich für nachhaltige und umweltfreundliche Lösungen ein.

Asien-Pazifik

Der Asien-Pazifik-Raum wird voraussichtlich das am schnellsten wachsende Segment auf dem Weltmarkt sein und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,7 % wachsen. China, Indien, Japan und der Rest des asiatisch-pazifischen Raums bauen neue Flughäfen, verbessern kleinere Flughäfen in höhere ICAO-Kategorien und erhöhen den Verkehr an ihren derzeitigen Drehkreuzen. Jeder neue oder modernisierte Flughafen benötigt eine grundlegende ARFF-Flotte, die in der Regel mehrere große Rettungsfahrzeuge und Hilfsfahrzeuge umfasst. Selbst kleine Zuwächse an zertifizierten Flughäfen führen zu einer soliden Nachfrage nach ARFF-Fahrzeugen und moderner Feuerlöschausrüstung. Basierend auf diesen Faktoren wird erwartet, dass China bis 2026 eine Bewertung von 0,08 Milliarden US-Dollar und Indien von 0,04 Milliarden US-Dollar erreichen wird.

So heißt es beispielsweise im April 2025 in einer separaten Vision-2040-Ansicht des Zivilluftfahrtministeriums, dass Indien bis 2040 mit rund 200 funktionierenden Flughäfen rechnet, darunter 50 neue Flughäfen, die in den nächsten fünf Jahren gebaut werden sollen. Indien hat in den letzten 11 Jahren 88 neue Flughäfen in Betrieb genommen, sodass sich die Gesamtzahl auf 162 beläuft. Der Luftfahrtminister hat erklärt, dass Indien nun längerfristig „mehr als 350 Flughäfen“ anstrebt.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) trägt im Jahr 2025 9,24 % bei. Der Anteil des regionalen Segments ist vergleichsweise kleiner, wird aber im Analysezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 3,4 % wachsen. Im Nahen Osten und in Afrika sowie in Lateinamerika ist das Wachstum uneinheitlich, aber erheblich. Es wird durch eine Kombination aus Schlüsselstädten und gezielten Verbesserungen vorangetrieben. Golfstädte und einige Gateways in Afrika und Lateinamerika investieren in hochwertige Flugzeugrettungs- und Feuerlöschfahrzeuge, um größeren Flugzeugen und dem zunehmenden Verkehr gerecht zu werden. Sie entscheiden sich häufig für sehr leistungsstarke und moderne Schnellboote.

|

Region |

Voraussichtliche neue Flughäfen (bis ~2035) |

Geschätzte implizite zusätzliche ARFF-Fahrzeuge (2–4 pro Flughafen) |

|

Asien-Pazifik |

≈ 250–300 |

≈ 500–1.200 |

|

Europa |

≈ 50–60 |

≈ 100–240 |

|

Nordamerika |

≈ 5–10 |

≈ 10–40 |

|

Naher Osten, Afrika und Lateinamerika |

≈ 40–60 |

≈ 80–240 |

Quellen

- https://stay-grounded.org/planned-airport-projects/

- https://www.airport-technology.com/news/china-new-airports-2035/

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Globale ARFF-Spezialisten konzentrieren sich auf Sicherheit, umweltfreundliche Technologie und Lebenszyklusunterstützung, um sich einen Vorsprung gegenüber der Konkurrenz zu verschaffen

Der Markt für Flughafenfeuerwehr- und -rettungsfahrzeuge ist recht konzentriert und besteht aus einigen globalen Herstellern und vielen regionalen Spezialisten. An vorderster Front haben Rosenbauer aus Österreich und die Oshkosh Corporation, bekannt für Oshkosh Airport Products in den USA, maßgeblich die technischen Standards für Flugzeugrettungs- und Feuerlöschfahrzeuge festgelegt. Ihre PANTHER- und Striker-Modelle sind häufig auf großen Flughäfen in Nordamerika, Europa und im Nahen Osten zu finden. Beide Unternehmen treiben die Technologie mit Funktionen wie Hybridantrieben, besserem Kabinendesign, verbesserten Feuerlöschfähigkeiten und moderner Feuerlöschausrüstung voran.

Unternehmen wie Magirus, E-ONE, NAFFCO, Morita, Kronenburg, Ziegler sowie mehrere Hersteller aus Osteuropa und Asien konkurrieren auf der Grundlage von Preis, regionaler Präsenz und Individualisierung. Der Wettbewerb konzentriert sich zunehmend auf drei Bereiche statt nur auf den Absatz. Die erste besteht darin, Compliance- und Sicherheitsstandards einzuhalten. Dies hilft Flughäfen dabei, die strengen Sicherheitsvorschriften und ICAO-Sicherheitsanforderungen durch zuverlässige ARFF-Fahrzeuge mit hoher Kapazität und garantierten Reaktionszeiten einzuhalten. Die Hersteller bemühen sich darum, umweltfreundlichere Optionen anzubieten, darunter Hybrid- oder Elektro-ARFF-Fahrzeuge und Schaumsysteme, die fluorfreie Wirkstoffe verwenden. Der dritte Schwerpunkt liegt auf der Lebenszyklusunterstützung, die langfristige Serviceverträge, digitale Diagnose und Sanierungsprogramme umfasst, die die Lebensdauer der Flotte verlängern und die Kundenbeziehungen im Prognosezeitraum stärken.

LISTE DER WICHTIGSTEN FLUGHAFEN-FEUERWEHR- UND RETTUNGSFAHRZEUGUNTERNEHMEN IM PROFIL

- Rosenbauer International AG(Österreich)

- Oshkosh Corporation: Oshkosh Airport Products(UNS.)

- E-ONE (USA)

- Morita-Gruppe(Japan)

- NAFFCO(VAE)

- Magirus GmbH (Deutschland)

- Albert Ziegler GmbH (Deutschland)

- Kronenburg B.V. (Niederlande)

- Volkan Feuerwehrfahrzeuge (Türkei)

- ITURRI-Gruppe (Spanien)

- Desautel Feuerwehrautos (Frankreich)

- Angloco Ltd (Großbritannien)

- WISS-Gruppe (Polen)

- Szczęśniak Special Vehicles Sp. z o.o. z o.o. (Polen)

- Zoomlion Heavy Industry Science & Technology Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im November 2025 stellte der Western Sydney International Airport seinen neuen Striker Volterra-Hybrid vorFeuerwehrautoDie Flotte verfügt über ausfahrbare Geschütztürme mit großer Reichweite, Durchdringungsdüsen und Infrarotkameras. Es zeigt, wie moderne ARFF-Fahrzeuge vor der Eröffnung in das Sicherheitskonzept des Flughafens integriert werden.

- Im November 2025 gab Oshkosh Airport Products bekannt, dass sechs elektrische 6×6 ARFF-Fahrzeuge vom Typ Striker Volterra offiziell ihren Dienst am Dallas Fort Worth International Airport (DFW) aufgenommen haben. Dies war eine der ersten vollelektrischen ARFF-Flotten an einem großen internationalen Flughafen und machte einen hochkarätigen Auftrag zum alltäglichen Betrieb.

- Im August 2023 bestellte Airservices Australia bei Oshkosh vier hybridelektrische ARFF-Fahrzeuge vom Typ Striker Volterra 6×6 für den neuen Western Sydney International Airport. Dies ermöglicht die Eröffnung des neuen Flughafens mit einer Flotte von Hybrid-Crash-Tendern als Teil seines Fokus auf Nachhaltigkeit.

- Im Juni 2023 unterzeichnete Rosenbauer Deutschland einen langfristigen Vertrag mit der Bundeswehr über die Lieferung von bis zu 60 Flughafenlöschfahrzeugen PANTHER über einen Zeitraum von 20 Jahren. Darin enthalten sind 35 PANTHER 8×8-Einheiten, die bis 2029 ausgeliefert werden und die aktuelle Flugplatz-Fluglöschfahrzeugflotte in dieser Leistungsklasse ersetzen werden.

- Im Mai 2023 veröffentlichte die US-Luftfahrtbehörde Federal Aviation Administration ihren Plan zur Umstellung auf Schaum zur Brandbekämpfung bei Flugzeugen. In diesem Plan wird dargelegt, wie Flughäfen gemäß Teil 139 von älteren PFAS-basierten AFFF auf fluorfreie Schäume (F3) umsteigen sollten. Es signalisiert ARFF-Herstellern und Flughäfen, dass zukünftige Fahrzeuge und Systeme mit neuen, nachhaltigeren Optionen funktionieren müssen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Fahrzeugtyp · ARFF-Crash-Tenders (4x4, 6x6, 8x8) · Rapid Intervention Vehicles (RIVs) · Kombinierte Rettungs- und Feuerlöschfahrzeuge · Unterstützungs- und Hilfsfahrzeuge |

|

Nach Antriebsart · Konventioneller Diesel · Hybrid (Diesel–Elektro) · Völlig elektrisch/emissionsfrei |

|

|

Nach Wasser-/Schaumkapazität · Bis zu 6.000 L · 6.001 bis 10.000 L · Über 10.000 L |

|

|

Nach Flughafengröße · Mega- und große Hub-Flughäfen · Mittlere Flughäfen · Kleine Flughäfen und Flugplätze der Allgemeinen Luftfahrt |

|

|

Vom Endbenutzer · Große internationale Flughäfen und Drehkreuzflughäfen · Regionale und inländische Flughäfen · Militärflugplätze · Hubschrauberlandeplätze und Sonderflugplätze |

|

|

Nach Region |

· Nordamerika (nach Fahrzeugtyp, nach Antriebsart, nach Wasser-/Schaumkapazität, nach Flughafengröße, nach Endnutzer und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) · Europa (nach Fahrzeugtyp, nach Antriebsart, nach Wasser-/Schaumkapazität, nach Flughafengröße, nach Endnutzer und nach Land) o Großbritannien (nach Fahrzeugtyp) o Deutschland (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Italien (nach Fahrzeugtyp) o Spanien (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Fahrzeugtyp, nach Antriebsart, nach Wasser-/Schaumkapazität, nach Flughafengröße, nach Endnutzer und nach Land) o China (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Rest der Asien-Pazifik-Region (nach Fahrzeugtyp) · Rest der Welt (nach Fahrzeugtyp, nach Antriebsart, nach Wasser-/Schaumkapazität, nach Flughafengröße, nach Endnutzer und nach Land) o Naher Osten und Afrika (nach Fahrzeugtyp) o Lateinamerika (nach Fahrzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 0,75 Milliarden US-Dollar und wird bis 2034 voraussichtlich 1,08 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,23 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,7 % aufweisen wird.

Das Segment ARFF-Crash-Tender (4x4, 6x6, 8x8) ist nach Fahrzeugtyp marktführend.

Strenge Flugsicherheitsstandards sind ein Schlüsselfaktor für den Markt.

Rosenbauer International AG, Oshkosh Corporation (Oshkosh Airport Products), E-ONE, Morita Group, NAFFCO, Magirus GmbH, Albert Ziegler GmbH, Kronenburg B.V., Volkan Fire Fighting Vehicles, ITURRI Group, Desautel Fire Trucks, Angloco Ltd, WISS Group, Szczęśniak Special Vehicles Sp. z o.o. z o.o., Zoomlion Heavy Industry Science & Technology Co., Ltd. und andere sind die Top-Unternehmen auf dem Markt für Flughafenfeuerwehr- und Rettungsfahrzeuge.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf