Marktgröße, Anteil und Branchenanalyse für Flugzeugabgassysteme, nach Flugzeugtyp (kommerzielle, regionale Jets, Geschäftsluftfahrt, militärische Starrflügler, Hubschrauber (zivil und militärisch) und allgemeine Luftfahrt (Kolben/Turboprop)), nach Motortyp (Turbofan, Turbowelle (Helikopter), Turboprop und Kolben (GA)), nach System (Motorabgassystem und APU-Abgassystem (Auxiliary Power Unit), nach Anwendung (zivil/kommerziell und militärisch), nach Endbenutzer (Aftermarket und OEM) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

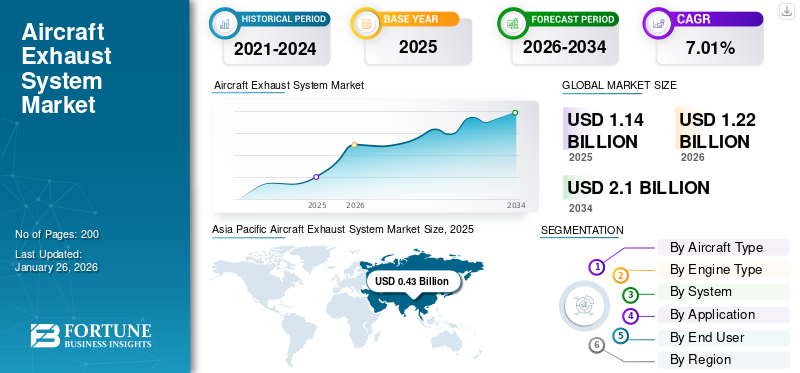

Die globale Marktgröße für Flugzeugabgassysteme wurde im Jahr 2025 auf 1,14 Milliarden US-Dollar geschätzt und soll von 1,22 Milliarden US-Dollar im Jahr 2026 auf 2,1 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,01 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 37,85 % im Jahr 2025.

Der Markt für Flugzeugabgassysteme umfasst Turbinen- und Kolbenplattformen und umfasst Triebwerks- und APU-Abgasbaugruppen, Düsen, Mischer, Chevrons, Auskleidungen, Endrohre und Kanäle. Die Nachfrage wird durch drei dauerhafte Kräfte bestimmt: eine hohe Flottenauslastung, die den Verschleiß heißer Abschnitte beschleunigt, große OEM-Rückstände, die mehrjährige Produktionsmengen sichern, und strengere Geräusch-/Emissionsvorschriften, die leisere, hitzebeständigere Architekturen belohnen. Zulieferer steigern ihre Leistung mit fortschrittlichem Nickel Superlegierungen, aufkommender CMC-Einsatz und additive Fertigung, die eine komplexe Akustik und schnellere Ersatzteile ermöglicht. Fluggesellschaften und Frachtbetreiber priorisieren Nachrüstungen, die Treibstoffverbrauch, Rampenlärm und Wendezeiten reduzieren, während Flughäfen die APU-Nutzung eindämmen und Überwachungskits fördern. Regional sorgen der asiatisch-pazifische Raum und der Nahe Osten durch schnelles Flottenwachstum für zusätzliche Dynamik, während Nordamerika und Europa die Aftermarket-Nachfrage durch alternde Flugzeuge und etablierte MRO-Netzwerke verstärken. Das Ergebnis sind steigende Technologieinhalte pro Schiffssatz und stabile, preisgestützte Aftermarket-Einnahmen.

Doncasters, Ducommun, Hellenic Aerospace Industry (HAI), ITP Aero, Magellan Aerospace, Nexcelle, Nicrocraft, NORDAM, Safran und Senior Aerospace verankern die Wertschöpfungskette für Flugzeugabgase. Sie kombinieren zertifizierte Antriebsintegration mit Heißabschnittmetallurgie, um Mischer, Chevrons, Auskleidungen, Kegel, Düsen und Kanäle zu liefern, die den Kraftstoffverbrauch und die Geräuschentwicklung reduzieren. Fortschrittliche Legierungen/CMCs und additive Fertigung reduzieren Gewicht und Durchlaufzeiten. Umfangreiche MRO/DER-Reparaturkapazitäten, drehbare Pools und lokalisierte Stellflächen verkürzen die Turnarounds für LEAP-, GTF- und Legacy-Flotten. Langfristige Programmbindungen und Risikoteilung mit Triebwerks-/Flugzeugwerks-OEMs sorgen für dauerhafte Rückstände, während Flughafen-Lärmvorschriften und Nachhaltigkeitsziele Nachrüstungen vorantreiben, die die Nachfrage bei steigenden Bauraten aufrechterhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum Markt für Flugzeugabgassysteme

- Marktgröße 2025: 1,14 Milliarden US-Dollar

- Marktgröße 2026: 1,22 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,10 Milliarden US-Dollar

- CAGR: 7,01 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Flugzeugabgassysteme mit einem Anteil von 37,85 % im Jahr 2025.

- Das Turbofan-Segment soll im Jahr 2026 mit einem Anteil von 70,09 % den Markt anführen.

- Das Aftermarket-Segment wird im Jahr 2026 voraussichtlich 53,71 % des Weltmarktes ausmachen.

Nordamerika

Nordamerika machte im Jahr 2025 29,70 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 21,98 % des Weltmarktes aus und soll bis 2026 auf 0,27 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit 0,43 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird voraussichtlich im Jahr 2026 0,46 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt für Flugzeugabgassysteme wird bis 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt für Flugzeugabgassysteme wird bis 2026 voraussichtlich 0,05 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Flugzeugabgassysteme

Dekarbonisierung, akustische Compliance und digitale MRO verändern die Abgasarchitekturen, um das Marktwachstum zu beschleunigen

Der Marktanteil von Flugzeugabgassystemen tendiert zu leichteren, heißeren und leiseren Strömungswegen, da Fluggesellschaften Treibstoffeinsparungen anstreben und Flughäfen die Lärmgrenzwerte verschärfen. OEMs und Zulieferer entwickeln Mischer, Chevrons, Düsen und Auskleidungen neu, um Luftwiderstand und Dezibel zu reduzieren und gleichzeitig die Haltbarkeit bei höheren Turbinenaustrittstemperaturen zu gewährleisten. Keramikmatrix-Verbundwerkstoffe und fortschrittliche Nickel-Superlegierungen wandeln sich von Versuchen zur gezielten Produktion, oft gepaart mit additiver Fertigung, um komplexe Akustik- und Gewichtsreduzierungen zu ermöglichen. Auf der Serviceseite verlagert sich der Schwerpunkt hin zur datengesteuerten Wartung: Sensorisierte EGT-Sonden, digitale Zwillinge und prädiktive Analysen beziehen den Abgasverschleiß in die Werkstattbesuchsplanung ein, um die Durchlaufzeiten zu kontrollieren. Nachhaltigkeitsprogramme, von der SAF-Einführung bis hin zu APU-Nutzungsbeschränkungen, bewegen Betreiber dazu, leisere, sauberere Abgase nachzurüsten und die Abdichtung/Isolierung für die Gesundheit der Rampenarbeiter zu verbessern. Auf regionaler Ebene sorgen der asiatisch-pazifische Raum und der Nahe Osten durch Flottenwachstum für Dynamik bei der Linienanpassung, während Nordamerika und Europa die Aftermarket-Nachfrage durch alternde Flotten und strengere Lärmschutzprogramme erhöhen. Nettoeffekt: Der Technologiegehalt pro Schiffssatz steigt, die Aftermarket-Intensität bleibt erhöht und qualifizierte Lieferanten mit Reparaturkapazitäten und globaler Präsenz gewinnen Marktanteile.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Flottenauslastung, OEM-Rückstände und Vorschriften sorgen für eine dauerhafte Nachfrage nach Hot-End-Upgrades und kurbeln das Marktwachstum an

Drei Kräfte erfordern Energie. Erstens die Nutzung: Höhere Zyklen und heißere Kerne beschleunigen die Ermüdung von Endrohren, Düsen und Auskleidungen und ziehen Austausch und Reparaturen vor. Zweitens die Produktion: Die hohen Auftragsbestände von Airbus/Boeing sichern jahrelang die Volumen für die Serienfertigung, wobei Narrowbodys die Prognosen für Auspuffschiffe und Ersatzteile dominieren. Drittens Regulierung: ICAO/FAA-Lärmstufen und Flughafen-Gemeinschaftsregeln zwingen Fluggesellschaften zu leiseren Abgasgeometrien und besseren akustischen Behandlungen; Umweltziele stärken die Wartungsdisziplin und den Retrofit-ROI. Die MRO-Kapazität bei der Unterstützung von Fahrern beim Erhöhen des Drehmomentmotors ist knapp, was vorpositionierte Ersatzteile und die Einführung von PMA fördert, sofern dies sinnvoll ist. Kraftstoffpreise amortisieren sich für widerstands-/geräuschmindernde Abgasnachrüstungen; Durch die digitale Gesundheitsüberwachung wird der Abgasverschleiß zu vorhersehbaren Arbeitsumfängen. Militärische Programme sorgen über den Wärme-/Signaturmanagementbedarf für eine stabile Nachfrage, während Geschäftsluftfahrt und Fracht für eine stabile Aftermarket-Aktivität sorgen. Zusammen erhöhen diese Treiber den Technologiegehalt pro Schiffssatz, halten die Pipelines für Werkstattbesuche voll und belohnen Lieferanten, die zertifiziertes Design, fortschrittliche Materialien und skalierbare Reparaturnetzwerke kombinieren, was wiederum das Wachstum des Marktes für Flugzeugabgassysteme vorantreibt.

MARKTBEGRENZUNGEN

Qualifizierungszyklen, Materialvolatilität und Zertifizierungsgrenzen behindern das Marktwachstum

Trotz Schwung treten mehrere Bremsen in Kraft. Die Qualifizierung in der Luft- und Raumfahrtindustrie ist langsam und kapitalintensiv. Neue Legierungen, Auskleidungen oder AM-Geometrien müssen vor der Flugfreigabe langwierige Tests durchlaufen, wodurch Geld gebunden und Einnahmen verzögert werden. Materialflüchtigkeit Nickel-Superlegierungen,TitanSpezialstähle verursachen Kosten- und Lieferzeitspitzen, die Margen und Zeitpläne belasten. Zertifizierungsgrenzen schränken die schnelle Durchdringung von PMA bei jungen Flotten ein und schränken die wettbewerbsfähige Preisgestaltung in einigen Gerichtsbarkeiten ein. Die Tiefe der Lieferkette bleibt uneinheitlich; Spezielle Formungs-, Wärmebehandlungs- und akustische Perforationskapazitäten können große Programme zum Engpass machen. Die Investitionszyklen und Bilanzbeschränkungen der Fluggesellschaften können optionale Nachrüstungen in schwächeren Regionen verzögern. IP-Beschränkungen rund um Gondel-/Triebwerksschnittstellen erschweren die Neugestaltung durch Dritte, während Offset- und Lokalisierungsvorschriften die Komplexität der Einrichtung erhöhen. Schließlich führt die Variabilität der Flughafen-APU-Regeln und der Lärmschutzmaßnahmen zu einer fragmentierten Nachfrageplanung. Insgesamt verlangsamen diese Einschränkungen die Umsetzung technischer Erfolge in eine breite Marktakzeptanz und erfordern eine sorgfältige Programmauswahl, eine abgesicherte Beschaffung und eine frühzeitige Zusammenarbeit mit den Lufttüchtigkeitsbehörden.

HERAUSFORDERUNGEN DES MARKTES

Heißere Kerne, leisere Kabinen und umweltfreundlichere Abläufe sind große Herausforderungen auf dem Markt

Die Technik muss höhere Turbinenaustrittstemperaturen und Druckverhältnisse mit strengen Lärmbelastungen in Einklang bringen, einem Dauertest für Auskleidungen, Dichtungen und Verbindungen unter Temperaturwechsel. Die Erzielung leiserer und leichterer Abgase bei gleichzeitiger Wahrung der Haltbarkeit verschiebt die Grenzen von CMCs, fortschrittlichen Superlegierungen und Additivkonstruktionen, bei denen Wiederholbarkeits- und Inspektionsstandards anspruchsvoll sind. Das Qualitäts- und Fälschungsrisikomanagement wird verschärft, da sich die Nachfrage auf schnelle Reparaturen und den Austausch von Rotationsprodukten verlagert. In manchen Regionen mangelt es an Fachkräften zum Schweißen exotischer Legierungen, zur AM-Prozesskontrolle und zur NDT für komplexe Gitter. Umweltvorschriften stellen veraltete Prozesse (z. B. Chromate) in Frage und erfordern neue Beschichtungen und Betriebschemikalien. Logistik- und Exportkontrollhürden erschweren globale Teileströme. Die Digitalisierung bleibt uneinheitlich: Die Integration von Sensordaten, MRO-Aufzeichnungen und OEM-Hinweisen in zuverlässige Vorhersagemodelle ist eine nicht triviale Change-Management-Aufgabe. Mit Blick auf die Zukunft können wasserstofffähige Architekturen und Mischungen mit höherem SAF die Abgaschemie und das Kondensationsverhalten verändern und neue Designregeln und Zertifizierungspfade erfordern. All dies zu wettbewerbsfähigen Kosten und verkürzten Durchlaufzeiten zu bewältigen, ist die zentrale Herausforderung des Marktes bei der Umsetzung.

MARKTCHANCEN

Retrofit-Wellen, additive Designs und regionale MRO-Erweiterung erschließen neue Einnahmequellen, um das Marktwachstum zu beschleunigen

Die größte kurzfristige Chance ist die Nachrüstung: Fluggesellschaften können Lärmschutzverbote und Nachhaltigkeitsziele einhalten, indem sie Mixer, Chevrons und Akustikauskleidungen aufrüsten, ohne auf neue Flugzeuge warten zu müssen. Die additive Fertigung eröffnet profitable Nischen, leichte Düsenstopfen, komplizierte Auskleidungsplatten und schnell zu drehende Ersatzteile, die Engpässe beim Gießen umgehen. Da die Besuche in Motorenwerkstätten zunehmen, bieten DER-genehmigte Reparaturen (Diffusoren, Kegel, Kanäle) und PMA-Teile Optionen zur Kostensenkung, sofern die Aufsichtsbehörden dies zulassen, und schaffen so Raum für unabhängige Unternehmen mit bewährter Prozesskontrolle. APU-Abgase bleiben ein ständiges Problem, da Flughäfen die Bodenemissionen eindämmen; Dichtungs-, Isolierungs- und Überwachungssets bieten eine schnelle Amortisation. Auf regionaler Ebene erweitern Indien, Südostasien und die Golfregion die MRO-Korridore und laden zu Joint Ventures ein, die die Abgasreparatur lokalisieren und Logistikketten verkürzen. Für OEM-orientierte Zulieferer sichert die Narrowbody-Lieferlinie mehrjährige Line-Fit-Volumen; Für MROs monetarisieren Austauschpools und rotierbare Programme die Verfügbarkeit. Längerfristige, wasserstofffähige Architekturen und Mischbetriebe mit höherem SAF erfordern neue Wärme- und Kondensationsmanagementlösungen und frisches geistiges Eigentum für Vorreiter.VerpackungAll dies als Lebenszykluspakete (Hardware + Reparatur + digital) können die Margen und die Kundenbindung steigern.

SEGMENTIERUNGSANALYSE

Nach Flugzeugtyp

Kommerzielles Segment angetrieben durch Tariferhöhungen für Schmalrumpfflugzeuge, Erholung bei Großraumflugzeugen und Einhaltung von Lärm-/Emissionsvorschriften

Nach Flugzeugtyp ist der Markt in Verkehrsflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge, militärische Starrflügler, Hubschrauber (zivil und militärisch) und allgemeine Luftfahrt (Kolben-/Turbopropflugzeuge) unterteilt.

Das kommerzielle Segment eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 52,91 % dominieren. Die Nachfrage steigt, da die Bauraten für Schmalrumpfflugzeuge steigen und sich die Langstreckenflüge erholen. Die Fluggesellschaften streben nach Treibstoffverbrennung und Lärmreduzierung, indem sie Mixer, Chevrons und fortschrittliche Linienflugzeuge einsetzen. Eine hohe Auslastung beschleunigt den Verschleiß und zwingt den Austausch zwischen den Werkstattbesuchen. Nachhaltigkeitsziele und strengere ICAO/FAA-Standards erzwingen Nachrüstungen, während Lieferrückstände weltweit mehrjährige Line-Fit-Volumina für Abgasbaugruppen blockieren.

Das Segment der militärischen Starrflügelflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das zivile/gewerbliche Segment wird durch die Auslastung der Fluggesellschaften/Frachter, Flughafenrichtlinien und regionale Flottenerweiterung gestützt

Das Anwendungssegment wird in zivil/kommerziell und militärisch unterteilt.

Das zivile/gewerbliche Segment eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 53,14 % dominieren. Die zivile Nachfrage wird durch Flug- und Frachtbetriebe bestimmt, die Zuverlässigkeit, Kabinenkomfort und geringere Lärmbelastungen benötigen. Flughafen-APU-Beschränkungen und CO2-Programme treiben Abgasverbesserungen und -überwachung voran. Volle Terminkalender verlängern die Zyklen und beschleunigen den Auspuffverschleiß. Der Flottenausbau in Asien und im Nahen Osten sichert Aufträge für die Serienanpassung, während reife Märkte Modernisierungen finanzieren.

Das Militärsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,8 % wachsen.

Nach Motortyp

Turbofan-Segment wird durch rekordverdächtige Auftragsbestände im Single-Aisle-Bereich und Hochtemperatur-Effizienzverbesserungen vorangetrieben

Das Segment der Triebwerkstypen wird in Turbofan, Turboshaft (Helikopter), Turboprop und Kolben (GA) unterteilt.

Das Turbofan-Segment eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 70,09 % dominieren. Die Nachfrage nach Turbofans verzeichnet rekordverdächtige Auftragsbestände bei Schmalrumpfflugzeugen und eine stetige Erholung bei den Twin-Aisle-Flugzeugen. Hohe Abgastemperaturen und akustische Grenzwerte begünstigen fortschrittliche Auskleidungen, CMCs und optimierte Mischer/Chevrons. Riesige LEAP- und GTF-Flotten erzeugen zwischen Werkstattbesuchen wiederkehrende Ersatzteile. Fluggesellschaften streben nach Treibstoff- und Lärmeinsparungen durch die Nachrüstung von Düsen und Dichtungen und verbessern so sowohl die Linienanpassung als auch den Ersatzteilmarkt. Im Jahr 2026 soll das Aftermarket-Segment mit einem Anteil von 53,71 % den Markt anführen.

Das Kolbensegment (GA) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Nach System

Das Segment Motorabgassysteme ist führend, da es sich direkt auf Schub, Geräusch und Wärmemanagement auswirkt

Nach System wird der Markt in Motorabgassysteme und APU-Abgassysteme (Auxiliary Power Unit) unterteilt.

Das Segment Motorabgassysteme eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 86,51 % dominieren. Kerntriebwerksabgase sind richtungsweisend, da sie Schub, Lärm und thermische Signaturen direkt beeinflussen. Effizienzprogramme belohnen leichtere, heißere Kanäle, Kegel und Düsen, die zunehmend für die additive Fertigung konzipiert sind. Der zyklische Verschleiß der Flotte treibt den Austausch voran, während sensorisierte EGT-Hardware eine vorausschauende Wartung ermöglicht. Die OEM-Rate erhöht das Volumen der Lock-Line-Fit-Funktion. Nachrüstungen streben nach messbaren Kraftstoffeinsparungen.

Das Segment der Abgassysteme für Hilfsaggregate (APU) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Vom Endbenutzer

Das Aftermarket-Segment beschleunigt sich aufgrund alternder Flotten, hoher Zyklen und Einschränkungen der MRO-Kapazität

Nach Endverbraucher wird der Markt in Aftermarket und OEM unterteilt.

Das Aftermarket-Segment eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 53,62 % dominieren. Die Aftermarket-Nachfrage wird durch alternde Flotten, hohe Auslastung und längere Bearbeitungszeiten in Motorenwerkstätten angekurbelt. Auspuffteile unterliegen einer Ermüdung durch Hitzezyklen, was einen Austausch und Reparaturen erforderlich macht. Flughafen-APU-Grenzwerte, Inspektionen und Lärmprogramme erweitern den Arbeitsumfang. Lieferengpässe unterstützen die Einführung und Preisgestaltung von PMA/STC, während rotierende Pools und Börsen dafür sorgen, dass Flugzeuge zwischen den Besuchen verfügbar bleiben.

Es wird erwartet, dass das OEM-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,0 % wächst.

REGIONALER AUSBLICK FÜR FLUGZEUGABGASSYSTEME

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

ASIEN-PAZIFIK

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,43 Milliarden US-Dollar, was 37,85 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,46 Milliarden US-Dollar erreichen. Die Nachfrage im asiatisch-pazifischen Raum wird durch schnelle Flottenerweiterungen, neue Flughafenkapazitäten und starke Inlandsreisen angetrieben. Narrowbody-Auslieferungen dominieren die Volumenströme bei Line-Fit-Abgasen, während eine steigende Auslastung den Verschleiß in heißen Abschnitten beschleunigt. Aufstrebende MRO-Cluster in Indien, Singapur und China erweitern die Kapazitäten. Das Wachstum der Mittelschicht stützt die Ticketnachfrage und stabilisiert den Ersatzteilmarkt.

Im Jahr 2026 wird der indische Markt schätzungsweise 0,08 Milliarden US-Dollar erreichen. In Indien steigt die Nachfrage, da die Fluggesellschaften ihre Narrowbody-Flotten erweitern, internationale Strecken hinzufügen und die tägliche Auslastung rasch steigern. Steigende MRO-Investitionen und politische Unterstützung vertiefen die lokalen Reparaturkapazitäten. Die Ermüdung heißer Abschnitte führt zu einem Austausch von Auskleidungen, Kegeln und Kanälen. Umweltvorschriften und APU-Beschränkungen an Flughäfen fördern Nachrüstungen und eine sensorgestützte Abgasüberwachung. Es wird erwartet, dass der japanische Markt bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen wird, während der chinesische Markt bis 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen wird.

NORDAMERIKA

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,34 Milliarden US-Dollar und eroberte 29,70 % des globalen Marktanteils. Prognosen zufolge wird es im Jahr 2026 0,36 Milliarden US-Dollar erreichen. Die Nachfrage in Nordamerika wird durch eine große installierte Flotte, eine hohe Auslastung und eine Erholung auf der Langstrecke gestützt. Die Besuche in Motoren- und APU-Werkstätten nehmen zu, was den Austausch von Düsen, Auskleidungen und Endrohren erhöht. Nachhaltigkeit undFlughafenLärmprogramme treiben Nachrüstungen voran. Die OEM-Produktion normalisiert sich, während die Geschäftsluftfahrt und der Frachtverkehr ein verlässliches Aftermarket-Volumen schaffen. Der US-Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen.

EUROPA

Im Jahr 2025 machte Europa 0,25 Milliarden US-Dollar aus, was 21,98 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,27 Milliarden US-Dollar anwachsen. Europas Nachfrage spiegelt strenge Lärm- und Emissionsrichtlinien, ausgereifte Flotten sowie einen robusten regionalen Verkehr und Kapazitäten wider. Um die Flughafenregeln einzuhalten, bevorzugen Fluggesellschaften Akustikliner, Mixer und Chevrons. OEM- und Tier-Zulieferer fördern Leichtbaulegierungen und CMCs. Die Triebwerks-MRO-Pipelines bleiben ausgelastet und unterstützen Reparaturen, PMA-Optionen und die Hardware-Integration für die vorausschauende Wartung. Der britische Markt wird bis 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen wird.

REST DER WELT

Der Markt im Rest der Welt erreichte im Jahr 2025 0,12 Milliarden US-Dollar, was 10,47 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,13 Milliarden US-Dollar erreichen. Die Nachfrage im Rest der Welt konzentriert sich auf Großraumflugzeuge im Nahen Osten, die Flottenerneuerung in Afrika und die Erholung Lateinamerikas. Langstrecken-Hubs erfordern thermische und akustische Verbesserungen, während raue Betriebsumgebungen zu einem häufigen Austausch von Auspuffrohren und Kanälen führen. OEM-Partnerschaften und Offset-Programme lokalisieren Inhalte, wodurch sich die Servicemöglichkeiten und die Beschaffung von Abgaskomponenten stetig erhöhen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Aufgrund strengerer Geräusch-/Emissionsvorschriften, OEM-Rückständen und einem MRO-Anstieg begünstigen zertifizierte Abgasintegratoren mit globaler Kapazität und fortschrittlichen Materialien die Hauptakteure

Führende Unternehmen im Bereich Flugzeugabgassysteme sind gefragt, da sie zertifizierte Antriebsintegration, Heißteilmetallurgie und Akustiktechnik mit globaler Produktion und MRO-Präsenz kombinieren. Sie liefern Mischer, Chevrons, Auskleidungen, Kegel und Düsen mit kompletten Strömungswegen, die messbare Verbesserungen bei Kraftstoff, Geräuschentwicklung und Haltbarkeit bewirken. Verschärfung der ICAO/FAA-Lärm- und Emissionsvorschriften sowie Nachhaltigkeitsziele der Fluggesellschaften, erzwungene Nachrüstung und Line-Fit-Upgrades. Rekordrückstände bei Narrowbody-Motoren und ein Anstieg der Motorwerkstattbesuche erhöhen die Nachfrage nach Ersatzteilen, Reparaturen und drehbaren Fahrzeugen. Additive Fertigung und fortschrittliche Superlegierungen/CMCs reduzieren Gewicht und Durchlaufzeiten und verbessern so die Betriebskosten. Die Risikoteilung mit OEMs sorgt für mehrjährige Volumina, während lokalisierte Lieferketten und DER-Reparaturkapazitäten die Durchlaufzeiten verkürzen.

Liste der wichtigsten Unternehmen für Flugzeugabgassysteme im Profil

- Doncaster(VEREINIGTES KÖNIGREICH.)

- Ducommun (USA)

- Hellenische Luft- und Raumfahrtindustrie (Griechenland)

- ITP Aero (Spanien)

- Magellan Aerospace(Kanada)

- Nexcelle(UNS.)

- Nicrocraft(UNS.)

- NORDAM (USA)

- Safran (Frankreich)

- Senior Aerospace (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025 –Middle River Aerostructure Systems (MRAS) von ST Engineering wurde von JetZero ausgewählt, um die Abgasdüse für JetZeros vollwertigen Allflügel-Demonstrator zu entwerfen und herzustellen, der darauf abzielt, den Kraftstoffverbrauch und die Kohlenstoffemissionen deutlich zu reduzieren. In Zusammenarbeit mit JetZero und Antriebspartnern wird MRAS sein Fachwissen in den Bereichen Technik, Design und Produktion in eine Komponente einbringen, die für den Antrieb und die Gesamtleistung des Flugzeugs von zentraler Bedeutung ist.

- Juni 2025 –Safran Electronics & Defense und Babcock International Group kündigten Pläne zur Ausweitung ihrer Partnerschaft auf mehrere Bereiche an, darunter Missionssysteme,Flugzeugmotoren, Raumfahrtsysteme sowie taktische und strategische Kommunikation. Dieser Schritt zielt darauf ab, gemeinsame Angebote zu stärken und die Fähigkeitsentwicklung in allen Verteidigungsprogrammen zu beschleunigen, in denen beide Unternehmen bereits eng zusammenarbeiten.

- Oktober 2024 –ST Engineering gab bekannt, dass sein Geschäftsbereich Commercial Aerospace einen 15-jährigen, exklusiven Wartungs-, Reparatur- und Überholungsvertrag mit Akasa Air unterzeichnet hat, um LEAP-1B-Triebwerke zu warten, die die Boeing 737 MAX-Flotte der Fluggesellschaft antreiben. Der langfristige Vertrag macht ST Engineering Akasa zum einzigen Triebwerks-MRO-Anbieter und unterstützt die Expansion der schnell wachsenden indischen Fluggesellschaft.

- April 2021 –Barnes Aerospace, eine Einheit der Barnes Group Inc. (NYSE: B), gab bekannt, dass sie einen mehrjährigen Vertrag von Northrop Grumman zur Herstellung einer großen metallischen Unterbaugruppe für das B-2 Spirit Endrohr-Mittel-/Hinterbaugruppen-Ersatzprogramm für die gesamte Flotte erhalten hat. Die Produktion wird am Standort von Barnes Aerospace in Ogden, Utah, stattfinden, der für seine präzise Umformung exotischer Metalle und komplexe Baugruppen bekannt ist und die langjährige Partnerschaft der Unternehmen erweitert.

BERICHTSBEREICH

Der Bericht über den Markt für Flugzeugabgassysteme bietet einen tiefen Einblick in diesen Bereich und stellt führende Unternehmen, wichtige Produktsegmente und Hauptanwendungen vor. Darüber hinaus werden aktuelle Trends und bemerkenswerte Entwicklungen abgebildet. Zusammengenommen erklären diese Erkenntnisse die Faktoren, die das schnelle Wachstum des Marktes in den letzten Jahren vorangetrieben haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,01 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Flugzeugtyp · Kommerziell · Regionaljets · Geschäftsluftfahrt · Militärischer Starrflügel · Hubschrauber (zivil und militärisch) · Allgemeine Luftfahrt (Kolben/Turboprop) |

|

Nach Motortyp · Turbofan · Turbowelle (Hubschrauber) · Turboprop · Kolben (GA) |

|

|

Von System · Motorabgasanlage · Abgassystem der Auxiliary Power Unit (APU). |

|

|

Von Anwendung · Zivil-/Gewerbewesen · Militär |

|

|

Von Endbenutzer · Aftermarket · OEM |

|

|

Nach Region · Nordamerika (nach Flugzeugtyp, Triebwerkstyp, System, Anwendung und Endbenutzer) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Flugzeugtyp, Triebwerkstyp, System, Anwendung und Endbenutzer) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Russland (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Flugzeugtyp, Triebwerkstyp, System, Anwendung und Endbenutzer) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Rest der Welt (nach Flugzeugtyp, Triebwerkstyp, System, Anwendung und Endbenutzer) o Naher Osten und Afrika (nach Endbenutzer) o Lateinamerika (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 1,14 Milliarden US-Dollar und soll bis 2034 2,1 Milliarden US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,01 %.

Das Turbofan-Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Das kommerzielle Segment dürfte im Prognosezeitraum das führende Segment in diesem Markt sein.

Doncasters (Großbritannien), Ducommun (USA), Hellenic Aerospace Industry (Griechenland), ITP Aero (Spanien) und Magellan Aerospace (Kanada) gehören zu den führenden OEMs auf dem Markt.

Der asiatisch-pazifische Raum wird voraussichtlich der größte Anteilseigner auf dem Markt sein.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf