Marktgröße, Anteil und Branchenanalyse für Flugzeugtriebwerksblätter, nach Typ (Kompressorblätter, Turbinenblätter und Lüfterblätter), nach Material (Titanlegierungen, Nickelbasislegierungen und Verbundwerkstoffe), nach Anwendung (kommerziell und militärisch) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Flugzeugtriebwerksblätter

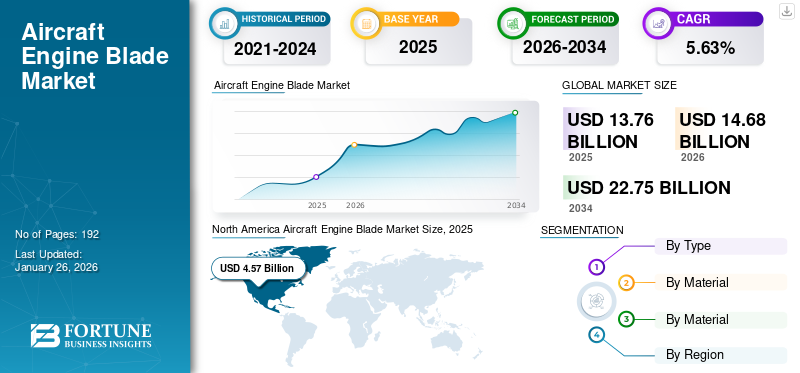

Die globale Marktgröße für Flugzeugtriebwerksblätter wurde auf USD geschätzt13.76Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen14.68Milliarden im Jahr 2026 auf USD22.75Milliarden bis 2034, was einem CAGR von entspricht5,63 %im Prognosezeitraum. Nordamerika dominierte den Markt für Flugzeugtriebwerksschaufeln mit einem Marktanteil von33,21 %im Jahr 2025.

Eine Flugzeugtriebwerksschaufel ist eine Komponente eines Flugzeugtriebwerks, die dazu dient, die heiße Energie und die Gase zu drehen und in mechanische Rotationsenergie umzuwandeln, die zum Antrieb des Triebwerks verwendet wird. Es gibt drei Arten von Triebwerksschaufeln: Kompressorschaufeln, Turbinenschaufeln und Lüfterschaufeln. Die Kompressorschaufeln befinden sich im Kompressorteil des Motors. Sie spielen eine entscheidende Rolle bei der Verdichtung der einströmenden Luft, wodurch der erforderliche Druck für die Verbrennung und Energiegewinnung entsteht. Darüber hinaus sind Turbinenschaufeln gebogene Metallkomponenten, die am Rotor der Turbine befestigt sind und dazu dienen, den heißen Gasen Energie zu entziehen, indem sie sich als Reaktion auf die Strömung der Gase drehen.

Darüber hinaus ist ein Lüfterflügel eine Struktur, die Teil des Lüfterabschnitts eines Turbofan-Triebwerks ist. Es besteht aus einer Tragflächenform mit Vorder- und Hinterkanten, Druck- und Saugseiten und erstreckt sich von einer zentralen Nabe radial nach außen. General Electric, Safran und Raytheon Technologies gehören zu den führenden Marktführern bei der Entwicklung und Herstellung fortschrittlicher Triebwerksschaufeln. GE und Safran betreiben gemeinsam CFM International, das die weit verbreiteten Triebwerke CFM56 und LEAP herstellt. Diese Unternehmen konzentrieren sich auf Innovation und Nachhaltigkeit, um bei der Herstellung von Triebwerksschaufeln ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugtriebwerksblätter

- Marktgröße 2025: 13,76 Milliarden US-Dollar

- Marktgröße 2026: 14,68 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,75 Milliarden US-Dollar

- CAGR: 5,63 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeugtriebwerksblätter mit einem Anteil von 33,21 % im Jahr 2025.

- Es wird erwartet, dass das Segment der Ventilatorflügel im Jahr 2026 mit einem Anteil von 43,78 % den Markt anführen wird.

- Es wird erwartet, dass das Segment der Titanlegierungen im Jahr 2026 mit einem Marktanteil von 65,84 % dominieren wird.

Nordamerika

Erwirtschaftete im Jahr 2025 4,57 Milliarden US-Dollar, unterstützt durch Innovationen in der Luft- und Raumfahrt und eine starke Nachfrage in der kommerziellen Luftfahrt.

Europa

Im Jahr 2025 entfielen 4,17 Milliarden US-Dollar, angetrieben durch fortschrittliche Fertigungs- und Leichtbau-Motorentechnologien.

Asien-Pazifik

Erreichte im Jahr 2025 3,60 Milliarden US-Dollar, angetrieben durch steigende Investitionen in den Luft- und Raumfahrtverkehr.

UNS

Bis 2026 sollen 4,08 Milliarden US-Dollar erreicht werden, unterstützt durch Flugzeuglieferungen und die Nachfrage nach treibstoffeffizienten Technologien.

Japan

Voraussichtlich bis 2026 0,93 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau der Luftfahrt und die Einführung fortschrittlicher Triebwerkstechnologien.

Mehr lesen

Marktdynamik

Markttreiber

Anstieg der Flugzeugauslieferungen zur Steigerung des Marktwachstums

Der wachsende Bedarf an Hochgeschwindigkeits-Datenkonnektivität ist einer der Haupttreiber für das Wachstum des Marktes. Die Nachfrage nach Flugreisen nimmt deutlich zu. Nach Angaben der International Air Transport Association (IATA) erwartet die Luftfahrtindustrie in den nächsten 20 Jahren eine anhaltende Wachstumsphase, wobei sich die weltweiten Passagierzahlen bis 2037 voraussichtlich auf 8,2 Milliarden verdoppeln werden. Im Oktober 2024 stieg die weltweite Nachfrage nach Flugreisen um 7,1 % im Vergleich zum gleichen Monat im Jahr 2023, wie die International Air Transport Association (IATA) berichtet.

Da der Flugverkehr zunimmt, steigt die Notwendigkeit, die Flotten der Fluggesellschaften zu erweitern, um mehr Passagiere aufnehmen zu können. So bestellen verschiedene Fluggesellschaften zunehmend neue Flugzeuge. Beispielsweise lieferte Airbus, ein in Europa ansässiger Flugzeughersteller, im Jahr 2023 735 Verkehrsflugzeuge aus, was einem Anstieg von 11 % gegenüber 2022 entspricht. Im Jahr 2023 erhielt Boeing vor ASC 606-Anpassungen insgesamt 1.314 Nettoneubestellungen (1.456 Bruttobestellungen), was einen Anstieg gegenüber den 774 Nettoneubestellungen (935 Bruttobestellungen) im Jahr 2022 darstellt. Darüber hinaus wird erwartet, dass die Zahl der Flugzeugbestellungen schrittweise steigt im Jahr 2024 aufgrund des weltweiten Anstiegs des Flugverkehrs. Beispielsweise bestellt Pegasus Airlines, eine Billigfluggesellschaft mit Sitz in der Türkei, im Dezember 2024 bis zu 200 Boeing 737-10-Flugzeuge, um ihre Single-Aisle-Flotte zu erweitern und zu modernisieren.

Dieser Anstieg der Flugzeugproduktion korreliert direkt mit einer höheren Nachfrage nach Flugzeugtriebwerksschaufeln, die wesentliche Bestandteile von Flugzeugtriebwerken sind. Daher ist der Anstieg der Flugzeugauslieferungen aufgrund des zunehmenden Flugverkehrs ein wesentlicher Treiber.

Marktbeschränkungen

Hohe Materialkosten und strenge regulatorische Standards können das Marktwachstum behindern

Triebwerksschaufeln im Flugzeug bestehen überwiegend aus modernen Materialien wie Superlegierungen auf Nickelbasis und Titanlegierungen. Diese Materialien sind wichtig, um extremen Temperaturen und Belastungen im Betrieb standzuhalten. Darüber hinaus umfasst die Herstellung von Triebwerksschaufeln komplexe Prozesse, die Präzision und fortschrittliche Technologie erfordern.

Um die erforderlichen Toleranzen und Oberflächengüten zu erreichen, werden Techniken wie CNC-Bearbeitung, Gießen und elektrochemische Bearbeitung eingesetzt. Die Herstellung komplexer und kompliziert geformter Klingen erfordert hochentwickelte Maschinen, was die Produktionskosten in die Höhe treibt. Darüber hinaus unterliegt die Branche strengen Vorschriften und Standards hinsichtlich der Flugsicherheit. Während diese Vorschriften für die Gewährleistung der Sicherheit unerlässlich sind, können sie auch Innovationen verlangsamen und die Compliance-Kosten für Hersteller erhöhen.

Marktherausforderungen

Umwelt- und Regulierungszwänge können den Markt vor Herausforderungen stellen

Der Umwelt- und Regulierungsdruck auf dem Markt resultiert aus immer strengeren globalen Standards, die auf die Reduzierung von Emissionen und die Verbesserung der Nachhaltigkeit abzielen. Regulierungsbehörden wie FAA, EPA und ICAO haben neue Regeln zur Begrenzung der Kohlenstoffpartikel-, Stickoxid- und Feinstaubemissionen eingeführtFlugzeugmotorenDies drängt die Hersteller dazu, fortschrittliche Materialien und Technologien einzuführen, die die Kraftstoffeffizienz verbessern und die Umweltbelastung verringern.

Marktchancen

Strenge Emissionsnormen und steigende Nachfrage nach kraftstoffeffizienten Motoren bieten Wachstumschancen

Verschiedene Länder und Regionen auf der ganzen Welt führen strenge Emissionsnormen ein, um den Ausstoß von Treibhausgasen zu reduzieren. Die Federal Aviation Administration (FAA) setzt die von der Internationalen Zivilluftfahrt-Organisation (ICAO) festgelegten Standards durch, darunter einen CO2-Standard, der neue Flugzeuge dazu verpflichtet, ab 2028 eine Reduzierung des Treibstoffverbrauchs um 4 % gegenüber dem Niveau von 2015 zu erreichen. Darüber hinaus hat sich die ICAO für ihre Mitgliedsstaaten das langfristige Ziel gesetzt, bis zum Jahr 2050 Netto-CO2-Emissionen aus der internationalen Luftfahrt von Null zu erreichen. Emissionsnormen ermutigen Hersteller, das Design von Triebwerkskomponenten, einschließlich Turbinenschaufeln, Verdichterschaufeln und Lüfterschaufeln, zu innovieren und zu verbessern. Dies führt zur Entwicklung fortschrittlicher Materialien und Technologien, die die Kraftstoffeffizienz verbessern und Emissionen reduzieren, was letztendlich die Nachfrage nach Hochleistungs-Triebwerksschaufeln steigert, die neue Vorschriften erfüllen. Da die Hersteller bestrebt sind, die Kraftstoffeffizienz zu verbessern, liegt der Schwerpunkt zunehmend auf der Entwicklung fortschrittlicher Materialien für Rotorblätter, wie etwa leichtgewichtige Verbundwerkstoffe und Legierungen. Diese Materialien tragen dazu bei, das Gesamtgewicht des Motors zu reduzieren, die Leistung zu verbessern und strenge Emissionsnormen einzuhalten, was die Innovation im Motorblatt vorantreibt

Markttrends für Flugzeugtriebwerksblätter

Einführung von Flugzeugtriebwerksschaufeln aus Verbundwerkstoffen

Die Verwendung von Verbundwerkstoffen in Rotorblättern entwickelt sich zu einem bedeutenden Trend, der durch den Bedarf an höherer Leistung, Gewichtsreduzierung und verbesserter Kraftstoffeffizienz angetrieben wird. Verbundwerkstoffe, insbesondere Keramikmatrix-Verbundwerkstoffe (CMCs) und Metallmatrix-Verbundwerkstoffe, bieten erhebliche Gewichtseinsparungen im Vergleich zu herkömmlichen Materialien wie Superlegierungen auf Titan- und Nickelbasis. Das reduzierte Gewicht ist entscheidend für die Verbesserung der Effizienz und Leistung von Flugzeugen. Verbundwerkstoffe können höheren Temperaturen standhalten als herkömmliche Materialien. Diese Fähigkeit ermöglicht höhere Betriebstemperaturen in Motorkonstruktionen. Darüber hinaus erhöht die Nachfrage nach treibstoffeffizienten Flugzeugen den Bedarf an leichten und fortschrittlichen Triebwerksblattkonstruktionen.

Daher kommt zunehmend der Einsatz von Verbundwerkstoffen zur Reduzierung des Gesamtgewichts des Flugzeugs zum Einsatz. Beispielsweise begann Rolls & Royce im Februar 2020 mit der Herstellung von Lüfterblättern aus Verbundwerkstoff für seinen UltraFan-Demonstratormotor. Die Lüfterblätter bestehen aus Hunderten Schichten kohlenstofffaserverstärkter Polymere (CFRP) in Kombination mit härteren Harzmaterialien und können das Gewicht zweimotoriger Flugzeuge um 700 kg reduzieren.

Darüber hinaus hat die United Engine Corporation (UEC) im Jahr 2020 zusammen mit relevanten Forschungsinstituten die Entwicklung abgeschlossen und die ersten Prototypen von Verbundlüfterblättern für das PD-35-Triebwerk hergestellt. Die erste Testphase des PD-35-Lüfterblatt-Demonstrators fand am 27. Juni 2020 in Perm als Teil des PD-14-Triebwerks statt. Daher wird erwartet, dass der zunehmende Einsatz von Verbundwerkstoffen wie Kohlefasern das Wachstum des Marktes für Flugzeugtriebwerksschaufeln vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Das Segment „Lüfterblätter“ hielt aufgrund der Entwicklung fortschrittlicher, hochtemperaturbeständiger und leistungsstarker Lüfterblätter den größten Marktanteil

Je nach Typ umfasst der Markt Verdichterschaufeln, Turbinenschaufeln und Lüfterschaufeln.

Es wird erwartet, dass das Segment der Lüfterblätter mit einem Anteil von 43,78 % im Jahr 2026 den größten Marktanteil halten wird. Darüber hinaus erhöht die Verwendung von Hybridmaterialien wie 3D-gewebten Verbundwerkstoffen in Kombination mit Titan die Gesamteffizienz des Motors, was die Nachfrage nach fortschrittlichen Motorlüfterblättern weiter antreibt.

Es wird erwartet, dass das Marktsegment für Turbinenschaufeln im Prognosezeitraum aufgrund der zunehmenden Modernisierung der Schaufelstruktur schneller wachsen wird. Das steigende Passagier- und Luftfrachtaufkommen der Fluggesellschaften erhöht den Bedarf an neuen Flugzeugen und Ersatzteilen, einschließlich Kompressorschaufeln.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Material

Das Segment Titanlegierungen hielt aufgrund seiner hohen Festigkeit, Hitzebeständigkeit und seines geringen Gewichts den größten Anteil

Auf der Grundlage des Materials wird der Markt in Titanlegierungen, Nickelbasislegierungen und Verbundwerkstoffe unterteilt.

Das Segment der Titanlegierungen wird voraussichtlich mit einem Anteil von 65,84 % im Jahr 2026 die dominierende Komponente im globalen Markt für Flugzeugtriebwerksschaufeln bleiben. Titanlegierungen sind für ihre hohe Festigkeit, ihr geringes Gewicht und ihre hervorragende Hitzebeständigkeit bekannt. Titanlegierungen können bei Temperaturen von unter Null bis 600 °C betrieben werden, was sie ideal für den Einsatz bei hohen Temperaturen in Motoren macht. Zahlreiche Triebwerksmodelle wie CF6, GE90 und Triebwerke der Rolls-Royce-Trent-Serie sind mit Triebwerken aus Titanlegierungsmaterial ausgestattet.

Es wird geschätzt, dass das Composite-Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Verbundwerkstoffe sind Mehrkomponentenmaterialien, die aus zwei oder mehr unterschiedlichen Bestandteilen bestehen, die miteinander kombiniert werden. Einige aktuelle Arten von Verbundwerkstoffen, die für Flugzeugtriebwerksblätter verwendet werden, sind kohlenstofffaserverstärktes Polymer (CFRP), Keramikmatrix-Verbundwerkstoff und Borfaser-Verbundwerkstoff. Diese Verbundwerkstoffe weisen ein hohes Festigkeits-Gewichts-Verhältnis auf und sind leichter als herkömmliche Materialien, die in der Luftfahrtindustrie verwendet werden, was zu einem zunehmenden Trend zur Verwendung von Verbundwerkstoffen bei der Herstellung von Triebwerkslüfterblättern geführt hat.

Beispielsweise feierte Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites), eine Tochtergesellschaft von AVIC Composites, im Januar 2025 die Produktion seines ersten Verbundlüfterblatts im Rahmen einer Zeremonie in Lingang, Shanghai, China. Es wird erwartet, dass solche Entwicklungen das Wachstum der Flugzeugtriebwerksschaufelindustrie in den kommenden Jahren ankurbeln werden.

Auf Antrag

Das kommerzielle Segment hält aufgrund des steigenden Flugverkehrs und Passagieraufkommens den größten Anteil

Je nach Anwendung wird der Markt in kommerzielle und militärische Märkte unterteilt.

Es wird erwartet, dass das kommerzielle Segment aufgrund des weltweit steigenden Passagieraufkommens mit einem Anteil von 68,34 % im Jahr 2026 den höchsten Anteil am Markt für Flugzeugtriebwerksblätter halten wird. Nach Angaben der International Air Transport Association (IATA) stieg die weltweite Passagiernachfrage im November 2024 im Vergleich zu November 2023 um 8,1 %. Auch der Inlandsflugverkehr verzeichnete ein Wachstum mit einem Nachfrageanstieg von 3,1 % und einer Kapazitätssteigerung von 1,5 % im Vergleich zu November 2023. Mit der Zunahme des Flugverkehrs werden Fluggesellschaften ermutigt, ihre Verkehrsflugzeugflotte zu modernisieren, um den Anforderungen des Luftverkehrs gerecht zu werden, was die Nachfrage nach Flugzeugtriebwerken und deren Komponenten wie Triebwerksblättern weiter erhöht. Die steigende Nachfrage nach Flugreisen und Flugzeuglieferungen kurbelt das Wachstum der Flugzeugtriebwerksschaufelindustrie an.

Es wird geschätzt, dass das Militärsegment aufgrund der Erhöhung des Verteidigungsbudgets aufgrund von Sicherheitsbedenken und der aktuellen geopolitischen Spannungen das schnellste Wachstum aufweist. Viele Länder erhöhen ihre Verteidigungsetats deutlich, um ihre Luftwaffenkapazitäten zu modernisieren und auszubauen. Diese Investition führt zu einer starken Nachfrage nach fortschrittlichen Triebwerken für Militärflugzeuge, da die Regierungen versuchen, deren Einsatzbereitschaft und technologischen Vorsprung zu verbessern. Es wird erwartet, dass solche Faktoren die Nachfrage nach Flugzeugtriebwerksblättern im militärischen Marktsegment ankurbeln werden.

Regionaler Ausblick auf den Markt für Flugzeugtriebwerksblätter

Der globale Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aircraft Engine Blade Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält derzeit den größten Marktanteil an Flugzeugtriebwerksblättern und dürfte im gesamten Prognosezeitraum dominant bleiben. Der nordamerikanische Markt erwirtschaftete im Jahr 2025 4,57 Milliarden US-Dollar, was 33,21 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 4,82 Milliarden US-Dollar erreichen. Die Region profitiert von einer robusten Produktionsbasis für die Luft- und Raumfahrtindustrie, wobei große Unternehmen wie Boeing, GE Aviation und Pratt & Whitney bei Innovation und Produktion führend sind. Steigende Verteidigungsausgaben und eine starke Nachfrage nach kommerziellen Flugreisen treiben das Wachstum an. Darüber hinaus nehmen die bedeutenden Entwicklungsarbeiten der großen Motorenhersteller in der Region zu.

Beispielsweise kündigte CFM International, ein 50:50-Joint Venture zwischen GE Aerospace und Safran Aircraft Engines, im Oktober 2023 die Einführung eines neuen Hochdruckturbinenblatts (HPT) an, das die Einsatzdauer des beliebten Strahltriebwerks CFM56 verlängern soll. Es wird erwartet, dass solche Entwicklungen das Wachstum des Marktes in der Region vorantreiben werden. Darüber hinaus ist die steigende Nachfrage nach treibstoffeffizienten Flugzeugen im Militärsektor ein Schlüsselfaktor für die Nachfrage nach Triebwerksblättern für Militärflugzeuge. Der US-Markt verzeichnet ein starkes Wachstum, angetrieben durch steigende Flugzeugauslieferungen, zunehmenden Flugverkehr und den Bedarf an treibstoffeffizienten und kostengünstigen Flugzeugen. Große in den USA ansässige Unternehmen wie General Electric, CFM International, Raytheon Technologies und Albany International investieren in fortschrittliche Verbundwerkstoffe und3D-Druckum leichtere und langlebigere Klingen herzustellen. Der US-Markt wird bis 2026 auf 4,08 Milliarden US-Dollar geschätzt.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 4,17 Milliarden US-Dollar 30,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 4,46 Milliarden US-Dollar erreichen. Der Markt für Flugzeugtriebwerksblätter wird aufgrund der Präsenz wichtiger Flugzeughersteller wie General Electric, Pratt & Whitney und anderen von Nordamerika und Europa dominiert. Für Europa wird ein stetiges Wachstum des Marktes für Flugzeugtriebwerksschaufeln erwartet. Das Wachstum wird starken Luft- und Raumfahrtherstellern wie Rolls-Royce und Safran zugeschrieben. Der Fokus verschiedener Triebwerkshersteller in der Region auf die Entwicklung von Triebwerken der nächsten Generation, die strenge Umweltstandards erfüllen, steigert die Nachfrage nach leichten und effizienten Triebwerksschaufeln. Die Europäische Union setzt sich für die Reduzierung der CO2-Emissionen ein. Der aktuelle europäische Grüne Deal zielt darauf ab, die Transportemissionen bis 2050 um 90 % zu reduzieren. Solche Missionen fördern die Einführung von Materialien wie Keramikmatrix-Verbundwerkstoffen (CMCs) und fortschrittlichen Legierungen, um Emissionen durch eine Verbesserung der Flugzeugeffizienz zu reduzieren. Der britische Markt wird bis 2026 einen Wert von 1,43 Milliarden US-Dollar haben, und der deutsche Markt wird bis 2026 einen Wert von 1,48 Milliarden US-Dollar haben.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 3,6 Milliarden US-Dollar, was 26,19 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,9 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum verzeichnet aufgrund der steigenden Nachfrage nach Flugreisen und steigender Investitionen in die Luft- und Raumfahrtfertigung ein schnelles Wachstum des Marktes. China und Indien bauen ihre Luftfahrtindustrie aus, was zu einer höheren Zahl an Flugzeugauslieferungen und einem Bedarf an fortschrittlichen Triebwerkstechnologien führt. Die Einführung von Fanschaufeln aus Verbundwerkstoff durch Shanghai Aero Engine Composites im Jahr 2025 zeigt das Engagement der Triebwerkshersteller in der Region für Innovationen bei Flugzeugtriebwerken. Solche Initiativen zur Verbesserung der Effizienz von Flugzeugtriebwerken dürften weiteres Wachstum vorantreiben. Der japanische Markt wird bis 2026 einen Wert von 0,93 Milliarden US-Dollar haben, der chinesische Markt soll bis 2026 einen Wert von 1,61 Milliarden US-Dollar haben und der indische Markt soll bis 2026 einen Wert von 0,68 Milliarden US-Dollar haben.

Rest der Welt

Im Jahr 2025 belief sich der Markt im Rest der Welt auf 1,42 Milliarden US-Dollar, was 10,29 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,5 Milliarden US-Dollar wachsen. Im Rest der Welt, einschließlich Regionen wie Lateinamerika, dem Nahen Osten und Afrika, wächst der Markt in moderatem Tempo. Die steigende Nachfrage nach Flugzeugtriebwerksblättern wird durch den zunehmenden Flugpassagierverkehr in der Region vorangetrieben. Steigende Investitionen in die Luftfahrtinfrastruktur und steigender Passagierverkehr sind treibende Faktoren. Länder in diesen Regionen modernisieren schrittweise ihre Flotten, um die Effizienz zu verbessern und die Betriebskosten zu senken. Beispielsweise gaben Boeing und die LATAM Airlines Group, eine Passagier- und Frachtfluggesellschaft in Südamerika, im Oktober 2024 den Kauf von zehn Boeing 787 Dreamlinern mit Optionen für fünf weitere Flugzeuge bekannt. Darüber hinaus investieren wichtige Akteure auf dem Markt für Flugzeugtriebwerksblätter in Forschung und Entwicklung, um die Blatttechnologie zu erneuern und zu verbessern und so das Marktwachstum voranzutreiben. Da Fluggesellschaften ihre Flotte erweitern wollen, wird die Nachfrage nach fortschrittlichen Triebwerksblättern, die die Leistung und Zuverlässigkeit verbessern, steigen, was das Wachstum des Marktes vorantreibt.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien, um das Wachstum voranzutreiben

Die führenden Marktteilnehmer legen Wert auf die Weiterentwicklung ihres Produktangebots. Die Entwicklung einer vielfältigen Produktpalette und die steigenden Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren für die Marktbeherrschung dieser Akteure. Der Markt wird von mehreren in dieser Branche tätigen Akteuren angeführt. Darüber hinaus betreiben Ley-Akteure im Bereich Flugzeugtriebwerke aktiv verschiedene Strategien wie Umsatzanalysen, um ihre Marktpräsenz zu stärken und auf die wachsende Nachfrage nach Flugzeugtriebwerken zu reagieren.

Liste der wichtigsten Hersteller von Flugzeugtriebwerksblättern im Profil

- General Electric Company(UNS.)

- CFM International (USA)

- Safran SA(Frankreich)

- Raytheon Technologies Corporation (USA)

- Albany International Corp.(UNS.)

- Alcoa Corporation (USA)

- Rolls-Royce Holdings plc (Großbritannien)

- GKN Aerospace (Großbritannien)

- MTU Aero Engines AG (Deutschland)

- IHI AEROSPACE Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024:GE Aerospace kündigte die Erweiterung seines KI-gestützten Blade Inspection Tool (BIT) um zwei neue Inspektionstools für die Triebwerke CFM LEAP und GE9X an, wie auf der MRO Europe Conference 2024 in Barcelona, Spanien, vorgestellt wurde. Das BIT nutzt künstliche Intelligenz, um die Effizienz und Präzision von Rotorblattinspektionen zu verbessern.

- Februar 2024:Safran Aircraft Engines kündigte Pläne zur Gründung einer neuen Gießerei in Rennes, Bretagne, an, die sich der Herstellung von Turbinenblättern für seine wichtigsten Triebwerksprogramme widmet, insbesondere dem M88 für Verteidigungsanwendungen und dem CFM International LEAP-Triebwerk für die kommerzielle Luftfahrt.

- Oktober 2023: CFM International hat eine verbesserte Hochdruckturbinenschaufel (HPT) für seine Triebwerke CFM56-5B und CFM56-7B eingeführt, um die Haltbarkeit und Leistung dieser weit verbreiteten Triebwerke für Verkehrsflugzeuge zu verbessern. Dieses neue Blattdesign basiert auf umfangreichen Felddaten, die über Millionen von Triebwerksflugstunden gesammelt wurden, und ermöglicht so gezielte Verbesserungen.

- Dezember 2022:Safran Aero Boosters gab die Errichtung einer neuen Produktionsanlage für Kompressorschaufeln und -leitschaufeln in der wallonischen Region Belgiens, genauer gesagt in der Provinz Lüttich, bekannt. Diese von CEO François Lepot bekannt gegebene Initiative stellt eine bedeutende Investition von 56,77 Millionen US-Dollar dar und zielt darauf ab, die Fähigkeiten des Unternehmens bei der Herstellung von Kompressorschaufeln aus Titan, einschließlich derjenigen, die im LEAP-Triebwerk verwendet werden, zu verbessern.

- Februar 2020:Rolls-Royce hat mit der Produktion der weltweit größten Lüfterblätter für sein UltraFan-Demonstrationstriebwerk begonnen, das neue Maßstäbe in puncto Effizienz und Nachhaltigkeit setzen soll. Die Rotorblätter aus Verbundwerkstoff haben einen bemerkenswerten Durchmesser von 140 Zoll, was fast der Größe eines Narrowbody-Flugzeugrumpfs entspricht, und werden im Technologiezentrum des Unternehmens in Bristol, Großbritannien, hergestellt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Sektors und konzentriert sich auf wichtige Aspekte wie Hauptakteure in der Flugzeugtriebwerksblattindustrie, Komponenten, Plattformen, Endbenutzer und Anwendungen je nach Region. Darüber hinaus bietet der Forschungsbericht tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, die Umsatzanalyse, den Marktwettbewerb und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Dimensionierung des Flugzeugtriebwerksblatts beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von5,63 %von 2026 bis 2034 |

|

Segmentierung

|

Nach Typ

|

|

Nach Material

|

|

|

Von Anwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 14,68 Milliarden US-Dollar und wird bis 2034 voraussichtlich 22,75 Milliarden US-Dollar erreichen.

Mit einer CAGR von 5,63 % wird der Markt im Prognosezeitraum (2026–2034) ein deutliches Wachstum verzeichnen.

Nach Material war das Segment der Titanlegierungen marktführend.

Die General Electric Company ist der führende Akteur auf dem Markt.

Gemessen am Marktanteil dominiert Nordamerika den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 192

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf