Marktgröße, Anteil und Branchenanalyse für Flugzeugsitzbetätigungssysteme, nach Endbenutzer (OEM-Line-Fit und Nachrüstung/Ersatzteilmarkt), nach Flughafentyp (Narrowbody-Flugzeuge, Großraumflugzeuge, Regionaltransportflugzeuge und Hubschrauber), nach Mechanismus (Linear, Rotation und Hybrid (Dual-Motion)), nach Sitzklasse (First, Business, Premium-Economy und Economy), nach Komponente (Stellmotor, Getriebe und Schraubenbaugruppe, Steuerelektronik (PCU) sowie Kabelbaum und Sensoren) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

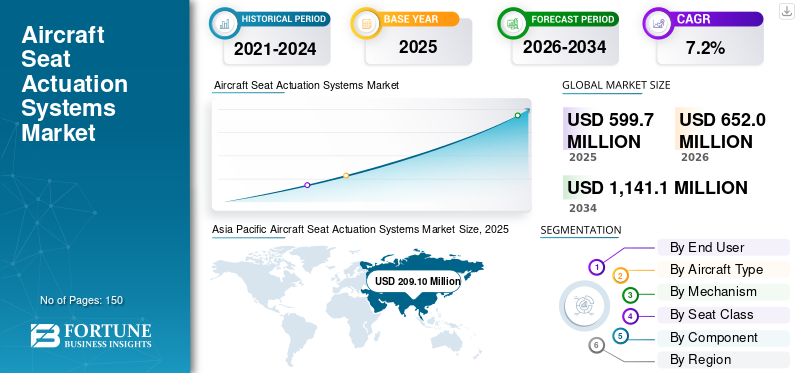

Die globale Marktgröße für Flugzeugsitzbetätigungssysteme wurde im Jahr 2025 auf 599,7 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 652,0 Millionen US-Dollar im Jahr 2026 auf 1.141,1 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,2 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 34,86 % im Jahr 2025.

Betätigungssysteme für Flugzeugsitze sind mechanische, hydraulische oder elektromechanische Baugruppen, die Flugzeugsitzkomponenten wie Neigung, Beinstütze, Lordosenstütze, Höhe und Schienenposition mithilfe von Motoren, Getrieben, Gestängen, Ventilen, Sensoren und Steuerungen bewegen und verriegeln. Sie ermöglichen eine reibungslose und sichere Einstellung, erfüllen die Anforderungen an die Unfallsicherheit und lassen sich in die Kabinenstromversorgung und die Bedienelemente für Besatzung und Passagiere integrieren. Der Markt für Flugzeugsitzbetätigungssysteme unterstützt elektrische Sitzfunktionen wie Neigungs-, Beinstützen-, Lendenwirbel- und Sitzschalenverstellungen in Verkehrsflugzeugen undHubschrauber. Die Nachfrage wird durch die Auslieferung neuer Flugzeuge (Line-Fit), eine hohe Flottenauslastung, die den Austausch beschleunigt, und laufende Kabinenauffrischungsprogramme, die das Passagiererlebnis verbessern, geprägt. Narrowbody-Flotten dominieren das Volumen, während Premium-Kabinen und Premium-Economy-Klassen zu einem höheren Betätigungsinhalt pro Sitz führen. Die Technologie geht in Richtung leichterer und leiserer elektromechanischer Konstruktionen mit intelligenterer Steuerelektronik, Sensoren und Diagnosefunktionen, um die Wartungszeit zu verkürzen und Betriebsausfälle zu reduzieren. Die Nachrüstungsdynamik und die Ersatzteilnachfrage sorgen dafür, dass der Markt auch bei schwankenden Lieferplänen widerstandsfähig bleibt.

Wichtige Akteure wie Safran, RTX, Moog, Honeywell, Astronics, ITT, Crane, Bühler Motor, NOOK Industries und Rollon steigern das Wachstum durch zuverlässige elektromechanische Designs, skalierbare Fertigung, schnellere Ersatzteilunterstützung und integrationsbereite Betätigungsmodule.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Sitzbetätigungssysteme für Flugzeuge

- Marktgröße 2025: 599,7 Millionen US-Dollar

- Marktgröße 2026: 652,0 Mio. USD

- Prognostizierte Marktgröße 2034: 1.141,1 Millionen US-Dollar

- CAGR: 7,20 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 34,86 % im Jahr 2025.

- Es wird erwartet, dass das Retrofit-/Aftermarket-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % wachsen wird.

- Das Segment der Regionaltransportflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Nordamerika

Im Jahr 2025 lag der Marktwert in Nordamerika bei 176,8 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 192,4 Millionen US-Dollar erreichen.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,0 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Wert von 193,7 Millionen US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 209,1 Millionen US-Dollar den führenden Anteil.

UNS.

Der US-Markt kann analytisch auf etwa 168,1 Millionen US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % entspricht.

Japan

Der japanische Marktanteil im Jahr 2026 wird auf rund 36,3 Millionen US-Dollar geschätzt, was etwa 7,0 % der CAGR im Prognosezeitraum entspricht.

Mehr lesen

Markttrends für Flugzeugsitzbetätigungssysteme

Elektrifizierung und intelligentere Sitze sind ein aufstrebender Markttrend

Die Betätigung von Flugzeugsitzen verlagert sich von einfacher Bewegungshardware hin zu integrierten, elektronikintensiven Systemen. OEMs standardisieren elektrische Funktionen über Premium-Kabinen hinaus, während Fluggesellschaften modulare Sitzarchitekturen vorantreiben, die einfacher aufzurüsten sind. Hybride Bewegungsdesigns, leisere Getriebe und bessere Sensorik gewinnen an Aufmerksamkeit, da sie das Gefühl verbessern und störende Ausfälle reduzieren. Die Steuerungselektronik wird zunehmend softwaregesteuert und ermöglicht Diagnose, schnellere Fehlerbehebung und zustandsbasierte Wartung. Gleichzeitig entwickeln Zulieferer leichtere, energieeffizientere Aktuatoren, um Fluggesellschaften dabei zu helfen, den Komfort der Passagiere mit dem Treibstoffverbrauch und strengeren Leistungsvorgaben in Einklang zu bringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Erwartungen an das Fahrgasterlebnis und Flottenerweiterung sind zentrale Markttreiber

Der Haupttreiber für das Marktwachstum von Flugzeugsitzbetätigungssystemen ist, dass Fluggesellschaften ein besseres Passagiererlebnis wünschen und gleichzeitig mehr Passagiere befördern möchten. Das Flottenwachstum, insbesondere bei Schmalrumpffahrzeugen, führt zu zusätzlichen Sitzplätzen, während eine höhere Auslastung die Nachfrage nach Ersatzfahrzeugen erhöht. Die Fluggesellschaften konkurrieren auch um Komfort und Differenzierung und drängen auf mehr Sitzmodelle mit elektrischer Neigungsverstellung, Beinstützen und Verstellbarkeit. Auf der OEM-Seite nimmt die Akzeptanz von Line-Fit zu, da die Werksinstallation die Ausfallzeiten reduziert und eine sauberere Zertifizierung gewährleistet. Da Spediteure immer engere Zeitpläne haben, legen sie Wert auf Antriebssysteme, die zuverlässig und schnell zu warten sind und durch eine hohe Ersatzteilverfügbarkeit unterstützt werden.

MARKTBEGRENZUNGEN

Zertifizierungsaufwand, Kosten und Leistungsbeschränkungen sind die wichtigsten Marktbeschränkungen

Die Einführung der Sitzbetätigung wird durch Zertifizierungsfristen, Integrationskomplexität und die Kostensensitivität von Kabinen mit hohem Volumen eingeschränkt. Fluggesellschaften prüfen Gewicht, Stromverbrauch und Wartbarkeit, insbesondere im Hinblick auf die Wirtschaftlichkeit, da jede zusätzliche Komponente den Treibstoffverbrauch und die Zuverlässigkeit der Abfertigung beeinträchtigen kann. Da es auch zu Programmverzögerungen kommt, müssen Bordunterhaltungs- und Kabinenmanagementsysteme gemeinsam validiert werden. Die Volatilität der Lieferkette bei Motoren, Elektronik und Präzisionsmechanikteilen kann zu längeren Vorlaufzeiten und höheren Preisen führen, sodass Fluggesellschaften Upgrades verschieben oder einfachere manuelle Lösungen wählen.

MARKTCHANCEN

Kabinenauffrischungszyklen und Wachstum in der Premium-Economy schaffen eine lange Marktchance für den Aftermarket auf Landebahnen

Eine große Chance für den Markt liegt in der Nachrüstung und im Ersatzteilwesen, da große installierte Flotten bei anhaltend hoher Auslastung Ersatzmotoren, Getriebebaugruppen und Steuereinheiten benötigen. Durch den Ausbau der Premium-Economy-Klasse werden auch mehr motorisierte Funktionen in die Kabinenmitte verlagert, wodurch der Inhalt pro Flugzeug erhöht wird, ohne dass man sich nur auf breite Karosserien verlassen muss. Eine weitere Möglichkeit sind „Plug-and-Play“-Nachrüstsätze, die die Änderungszeit verkürzen und die Komplexität der Zertifizierung verringern. Lieferanten, die schnelle Lieferzeiten, austauschbare Module und digitale Fehlerbehebungstools bieten, können durch MRO-Netzwerke, Leasingübergänge und von Fluggesellschaften geleitete Kabinen-Branding-Programme wiederkehrende Einnahmen erzielen.

HERAUSFORDERUNGEN DES MARKTES

Zuverlässigkeit bei hochzyklischer Nutzung und Versorgungskontinuität sind große Herausforderungen für den Markt

Die größte Herausforderung besteht darin, in einer rauen Betriebsumgebung mit hohen Zyklen eine gleichbleibende Zuverlässigkeit zu gewährleisten. Sitzaktuatoren sind wiederholten Belastungen, verschütteten Flüssigkeiten, Missbrauch durch Passagiere und ständigen Vibrationen ausgesetzt. Kleine Konstruktionsschwächen können zu hohen Garantie- und AOG-Kosten führen. Eine weitere Herausforderung besteht darin, die Lieferkontinuität für Motoren, Getriebebearbeitung, Elektronik und Sensoren aufrechtzuerhalten und gleichzeitig die Rückverfolgbarkeits- und Qualitätsstandards der Luftfahrt einzuhalten. Darüber hinaus stellt die Interoperabilität eine weitere Schwierigkeit dar, da jede Sitzplattform einzigartig istVerpackungund Schnittstellen, sodass die Skalierung von „Standard“-Modulen ohne Leistungseinbußen eine starke technische Entwicklung, Testkapazität und eine disziplinierte Konfigurationskontrolle erfordert.

Segmentierungsanalyse

Vom Endbenutzer

Weitere Auslieferungen neuer Flugzeuge fördern das Wachstum des OEM-Line-Fit-Segments

Basierend auf dem Endbenutzer wird der Markt in OEM-Line-Fit und Retrofit/Aftermarket unterteilt.

Es wird erwartet, dass das OEM-Line-Fit-Segment den größten Marktanteil bei Flugzeugsitzbetätigungssystemen ausmachen wird. Die Nachfrage nach OEM-Line-Fit steigt, da Fluggesellschaften neue Flugzeuge mit werkseitig integrierten elektrischen Sitzen akzeptieren und so Ausfallzeiten bei der Nachrüstung vermeiden. Line-Fit-Systeme vereinfachen die Zertifizierung, verbessern die Zuverlässigkeit und standardisieren Ersatzteile und Wartung in wachsenden Flotten.

Es wird erwartet, dass das Retrofit-/Aftermarket-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % wachsen wird.

Nach Flugzeugtyp

Höhere Nutzung und Verdichtung führen zu einer stärkeren Narrowbody-Nachfrage

Je nach Flugzeugtyp wird der Markt in Narrowbody-Flugzeuge, Widebody-Flugzeuge, Regionaltransportflugzeuge und Hubschrauber unterteilt.

Im Jahr 2025 dominierte das Segment der Narrowbody-Flugzeuge den Weltmarkt. Die Narrowbody-Nachfrage ist führend, da diese Flotten die meisten Zyklen fliegen und am schnellsten wachsen. Starke tägliche Nutzung erhöht den Verschleiß und zwingt die Fluggesellschaften dazu, langlebige Antriebe einzuführen, die Ausfälle reduzieren und engere Sitzanordnungen unterstützen.

Das Segment der Regionaltransportflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Durch Mechanismus

Die Nachfrage nach einfachen, zuverlässigen Bewegungen führt zu einem Wachstum des Linearmechanismus-Segments

Basierend auf dem Mechanismus wird der Markt in lineare, rotierende und hybride (Dual-Motion) unterteilt.

Es wird erwartet, dass das lineare Segment im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Linearmechanismen bleiben aufgrund ihrer kompakten Passform, vorhersehbaren Hubkontrolle und bewährten Haltbarkeit für Liege- und Beinstützenfunktionen weiterhin gefragt. Sie lassen sich einfacher integrieren, zertifizieren, Fehler beheben und im großen Maßstab ersetzen.

Das Hybridsegment (Dual-Motion) wird im Prognosezeitraum voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate von 7,9 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Sitzplatzklasse

Aufgrund der größten installierten Sitzbasis dominiert das Economy-Segment den Markt

Basierend auf der Sear-Klasse wird der Markt in First, Business, Premium-Economy und Economy unterteilt.

Das wirtschaftsorientierte Segment dominierte den Marktanteil. Die Nachfrage aus der Wirtschaft dominiert, da sie die meisten Sitze weltweit ausmacht. Fluggesellschaften konzentrieren sich auf kosteneffiziente und langlebige Komponenten, die häufigem Gebrauch standhalten und gleichzeitig schrittweise Komfortverbesserungen ohne große Gewichtseinbußen ermöglichen.

Darüber hinaus wird prognostiziert, dass das Geschäftssegment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 7,6 % wachsen wird.

Nach Komponente

Höhere Nachfrage nach tragenden Präzisionsanforderungen führt zu Wachstum im Segment Getriebe- und Schraubenmontage

Basierend auf den Komponenten ist der Markt in Stellmotoren, Getriebe- und Schraubenbaugruppen, Steuerelektronik (PCU) sowie Kabelbäume unterteiltSensoren.

Das Segment Getriebe und Schraubenbaugruppen dominierte den Segmentmarktanteil. Getriebe- und Schraubenbaugruppen nehmen zu, da sie das Motordrehmoment in eine sanfte und kontrollierte Sitzbewegung unter Passagierlast umwandeln. Robuste Konstruktionen reduzieren Spiel, Lärm und Wartung und verbessern so die Lebensdauer.

Darüber hinaus wird für den Bereich Steuerungselektronik (PCU) im Untersuchungszeitraum ein jährliches Wachstum von 7,7 % prognostiziert.

Regionaler Ausblick auf den Markt für Flugzeugsitzbetätigungssysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Aircraft Seat Actuation Systems Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 lag der Marktwert Nordamerikas bei 176,8 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 192,4 Millionen US-Dollar erreichen und die Position der zweitgrößten Region auf dem Markt sichern. Die Nachfrage wird durch eine starke OEM-Integration, Premium-Kabinen-Upgrades und ein umfassendes MRO-/Nachrüst-Ökosystem angetrieben. Fluggesellschaften und Zulieferer legen Wert auf zuverlässige Betätigung, Ersatzteilverfügbarkeit und zertifizierungsfähige Lösungen für schnelle Kabinenauffrischungszyklen.

US-Markt für Flugzeugsitzbetätigungssysteme

Basierend auf dem starken Beitrag Nordamerikas kann der US-Markt analytisch auf etwa 168,1 Millionen US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % entspricht. Aufgrund der großen installierten Flotten, der häufigen Kabinenerneuerungszyklen und der starken Lieferantenpräsenz ist die Nachfrage hoch. Fluggesellschaften streben nach Zuverlässigkeit und Abfertigungsgeschwindigkeit, indem sie sowohl OEM-Line-Fit-Inhalte als auch stetige Ersatzteile auf dem Ersatzteilmarkt aufrechterhalten.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,0 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 169,9 Mio. Fluggesellschaften rüsten zunehmend für das Passagiererlebnis um, während Zulieferer leichte, effiziente und geräuscharme elektromechanische Antriebe vorantreiben.

Markt für Betätigungssysteme für Flugzeugsitze in Großbritannien

Der britische Markt wird im Jahr 2026 auf etwa 26,9 Millionen US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 7,3 % entspricht. Diese wachsende Nachfrage hängt mit der Fähigkeit zur Sitz- und Systemtechnik sowie dem Premium-Langstreckenbetrieb zusammen. Fluggesellschaften legen Wert auf Verbesserungen des Passagiererlebnisses, während Lieferanten Zertifizierungs-, Integrations- und Nachrüstsätze unterstützen, die auf Flottenpläne abgestimmt sind.

Deutschland Markt für Flugzeugsitzbetätigungssysteme

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 39,8 Millionen US-Dollar erreichen. Dies ist auf die starke Luft- und Raumfahrtfertigung, die Tierintegration und den Fokus auf Qualität und Compliance zurückzuführen. Fluggesellschaften und Zulieferer bevorzugen robuste und wartungsarme ProdukteAktorenund Elektronik, die Ausfallzeiten reduziert und die Supportfreundlichkeit vereinfacht.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Wert von 193,7 Millionen US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 209,1 Millionen US-Dollar den führenden Anteil. Dies könnte auf das Flottenwachstum, das steigende Passagieraufkommen und die aggressive Einführung schmaler Karosserien zurückzuführen sein. Darüber hinaus investieren die Netzbetreiber in die Verdichtung, die Einführung der Premium-Economy-Klasse und in die Verbesserung der Zuverlässigkeit, wodurch sich sowohl die Umrüstungsvolumina als auch die Nachrüstungsaktivitäten steigern.

Japan Markt für Betätigungssysteme für Flugzeugsitze

Der japanische Marktanteil im Jahr 2026 wird auf rund 36,3 Millionen US-Dollar geschätzt, was etwa 7,0 % der CAGR im Prognosezeitraum entspricht. Die Nachfrage ist stabil und qualitätsorientiert, angetrieben durch Zuverlässigkeitserwartungen und eine strukturierte Wartungsplanung. Fluggesellschaften übernehmen bewährte Betätigungsarchitekturen und Upgrade-Programme, die den Sitzkomfort verbessern, Ausfälle reduzieren und den langfristigen Support vereinfachen.

Markt für Flugzeugsitzbetätigungssysteme in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 77,0 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Die Produktnachfrage steigt mit der schnellen Flottenerweiterung und dem Ausbau inländischer Netzwerke. Narrow-Body-Lieferungen, Verdichtung und die zunehmende Verbreitung von Premium-Economy-Modellen erhöhen den Inhalt der Sitzbetätigung, während lokale Supportkapazitäten die Anziehungskraft auf den Aftermarket stärken.

Markt für Betätigungssysteme für Flugzeugsitze in Indien

Der indische Markt wird im Jahr 2026 auf rund 41,8 Millionen US-Dollar geschätzt. Dieses Wachstum ist auf eine schnelle Kapazitätserweiterung, eine hohe Auslastung und umfangreiche Bestellungen für Schmalrumpfflugzeuge zurückzuführen. Fluggesellschaften benötigen langlebige, schnell zu bedienende Betätigungssysteme, um das AOG-Risiko zu minimieren und häufige Neukonfigurationen der Kabine zu unterstützen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Markt für den Nahen Osten, Afrika und Lateinamerika wird im Jahr 2026 voraussichtlich einen Wert von 35,4 Mio. USD bzw. 26,0 Mio. USD erreichen. Dies ist auf die Erneuerung der Flotte, konnektivitätsbasierte Kabinen-Upgrades und die Ausweitung regionaler Reisen zurückzuführen. Fluggesellschaften im Nahen Osten legen Wert auf erstklassige Sitzleistung, während Lateinamerika sich auf kostengünstige Nachrüstungen und wartungsfreundliche Betätigungspakete konzentriert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure beschleunigen die Einführung von Flugzeugsitzbetätigungen durch Innovation und Nachrüstungsdynamik

Wichtige Akteure wie Astronics, Bühler Motor, Crane, Moog, ITT Inc., RTX, Honeywell, NOOK Industries, Rollon und Safran treiben das Wachstum der Flugzeugsitzbetätigung voran, indem sie die Zuverlässigkeit verbessern, das Gewicht senken und die Akzeptanz von Sitzfunktionen in allen Kabinen erhöhen. Ihr Fokus auf kompakte Motoren, effiziente Getriebe- und Schraubenbaugruppen, intelligentere Steuerelektronik (PCUs) und robuste Sensoren/Kabelbäume hilft Fluggesellschaften, Wartungsereignisse zu reduzieren und das Passagiererlebnis zu verbessern.

OEM-Programme profitieren von ihrer Qualifizierungstiefe und Produktionsskalierbarkeit, während der Aftermarket von einer schnelleren Ersatzteilverfügbarkeit und nachrüstbaren Kits profitiert. Partnerschaften, erfolgreiche Plattform-Line-Fit-Lösungen und kontinuierliche Innovationen im Bereich der Bewegungssteuerung erhöhen die Marktdurchdringung, insbesondere bei Narrowbody- und Premium-Economy-Sitzen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGSITZBETÄTIGUNGSSYSTEME PROFILIERT

- Astronics Corporation(UNS.)

- Bühler Motor GmbH(Deutschland)

- Kranunternehmen(UNS.)

- Moog Inc.(UNS.)

- ITT INC. (USA)

- RTX (USA)

- Honeywell International Inc.(UNS.)

- NOOK Industries, INC. (USA)

- Rollon S.p.A. (Italien)

- SAFRAN (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Safran hat den Kauf der Flugsteuerungs- und Betätigungsbetriebssysteme von Collins Aerospace abgeschlossen, die im kommerziellen und kommerziellen Bereich eingesetzt werdenMilitärflugzeugeund Hubschrauber, die Safrans Position im Bereich hochwertiger Antriebe stärken.

- April 2025:Collins Aerospace hat neue Sitzaufrüstungen für den Aftermarket auf den Markt gebracht, die auf ein besseres Passagiererlebnis abzielen und auf dem Angebot an Pinnacle-Hauptkabinensitzen basieren.

- März 2025:Die Geschäftsbereiche Enidine und Compact von ITT hoben Bewegungssteuerungslösungen und eine aktualisierte Produktanpassungssoftwarefähigkeit hervor, wobei der Schwerpunkt auf Zuverlässigkeit und schnellerer Konfiguration für Kunden lag.

- Dezember 2024:Woodward gab bekannt, dass es eine endgültige Vereinbarung zum Kauf des elektromechanischen Betätigungsgeschäfts von Safran Electronics & Defense in den USA, Mexiko und Kanada getroffen hat und damit Woodwards Portfolio im Bereich Luft- und Raumfahrt/Industriesteuerung erweitert.

- August 2022:Marsh Brothers Aviation schloss einen vierjährigen Liefervertrag mit Aviation Fabricators (AvFab) zur Lieferung von Sitzbetätigungsventilen ab, nachdem es AvFab bei der Behebung einer Unterbrechung der Lieferkette unterstützt hatte.

BERICHTSBEREICH

Der Marktbericht für Flugzeugsitzbetätigungssysteme bietet einen detaillierten Überblick über die Marktgröße und Prognosen für alle im Bericht behandelten Segmente. Es erklärt die wichtigsten Kräfte, die die Nachfrage beeinflussen, einschließlich Markttreiber, Beschränkungen, Chancen und die Trends, die das Wachstum im Prognosezeitraum voraussichtlich beeinflussen werden. Darüber hinaus umfasst es eine Fünf-Kräfte-Analyse von Porter zur Beurteilung des Wettbewerbsdrucks und der Hebelwirkung von Anbietern/Kunden sowie eine strukturierte Überprüfung von Nachrüst- und Kabinen-Upgrade-Programmen, die die Aftermarket-Nachfrage beeinflussen. Der Bericht verfolgt wichtige Wettbewerbsbewegungen wie Partnerschaften, strategische Vereinbarungen, Fusionen und Übernahmen sowie andere Branchenentwicklungen und vergleicht die Marktpräsenz in den wichtigsten Regionen. Schließlich präsentiert es eine klare Wettbewerbslandschaft mit geschätzten Marktanteilen und Profilen führender Unternehmen, die in der Branche tätig sind.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,2 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Endbenutzer, nach Flugzeugtyp, nach Mechanismus, nach Sitzklasse, nach Komponente und Region |

|

Vom Endbenutzer |

· OEM Line-fit · Nachrüstung/Ersatzteilmarkt |

|

Nach Flugzeugtyp |

· Schmalrumpfflugzeuge · Großraumflugzeuge · Regionale Transportflugzeuge · Hubschrauber |

|

Durch Mechanismus |

· Linear · Rotary · Hybrid (Dual-Motion) |

|

Nach Sitzplatzklasse |

· Erste · Geschäft · Premium-Economy · Wirtschaft |

|

Nach Komponente |

· Stellmotor · Getriebe- und Schraubenbaugruppe · Steuerelektronik (PCU) · Kabelbaum und Sensoren |

|

Nach Region |

· Nordamerika (Endbenutzer, Flugzeugtyp, Mechanismus, Sitzklasse, Komponente und Land) o USA (Endbenutzer) o Kanada (Endbenutzer) · Europa (nach Endbenutzer, Flugzeugtyp, Mechanismus, Sitzklasse, Komponente und Land/Subregion) o Vereinigtes Königreich (Endbenutzer) o Deutschland (Endbenutzer) o Frankreich (Endbenutzer) o Russland (Endbenutzer) o Restliches Europa (Endbenutzer) · Asien-Pazifik (nach Endbenutzer, Flugzeugtyp, Mechanismus, Sitzklasse, Komponente und Land/Subregion) o China (Endbenutzer) o Indien (Endbenutzer) o Japan (Endbenutzer) o Rest des asiatisch-pazifischen Raums (Endbenutzer) · Rest der Welt (nach Endbenutzer, Flugzeugtyp, Mechanismus, Sitzklasse, Komponente und Land/Subregion) o Naher Osten und Afrika (Endbenutzer) o Lateinamerika (Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 599,7 Millionen US-Dollar und soll bis 2034 1.141,1 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 176,8 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,2 % aufweisen wird.

Es wird erwartet, dass das lineare Segment den Markt dominieren wird.

Steigende Erwartungen an das Passagiererlebnis und eine Flottenerweiterung sind die wichtigsten Markttreiber

Astronics Corporation, Bühler Motor GmbH, Crane Company, Moog Inc., ITT INC. und RTX sind einige der großen Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf