Marktgröße, Anteil und Branchenanalyse für Flugzeugtüren, nach Flugzeugtyp (Starrflügler (Narrow Body, Wide Body, Regional Jets, Business Jets und Militärflugzeuge), Drehflügler (Verkehrshubschrauber und Militärhubschrauber), nach Endbenutzer (OEM und MRO), nach Türtyp (Passagiertüren, Frachtdrohnen, Notausgangstüren, Service-/Zugangstüren und Fahrwerkstüren), nach Mechanismus (Steckertüren, Türen ohne Stecker, kraftbetrieben). Türen und manuell betätigte Türen), nach Material (Aluminiumlegierungen, Verbundwerkstoffe, Titan und Stahl), nach Komponente und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

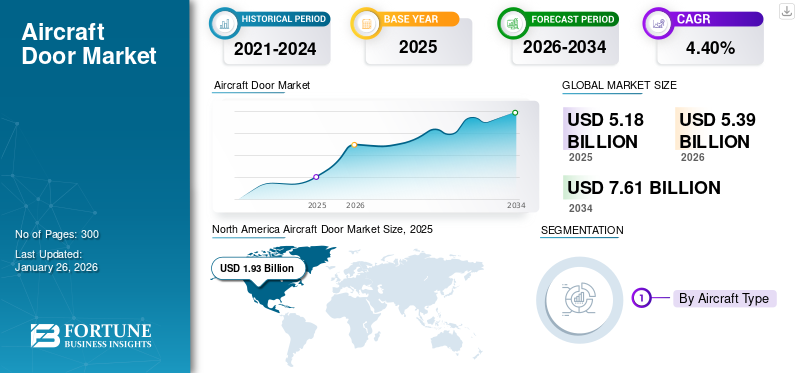

Der weltweite Markt für Flugzeugtüren wurde im Jahr 2025 auf 5,18 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,39 Milliarden US-Dollar im Jahr 2026 auf 7,61 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 4,40 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 37,32 % im Jahr 2025.

Der Markt für Flugzeugtüren umfasst die Entwicklung, Herstellung und Integration von Passagier-, Fracht-, Service-, Notausstiegs- und Fahrwerkstüren, die sowohl strukturelle Integrität als auch wichtige Zugangsfunktionen in kommerziellen, geschäftlichen und kommerziellen Bereichen bieten Militärflugzeuge. Diese Türen sind so konstruiert, dass sie Druck, aerodynamischen Belastungen und extremen Umgebungsbedingungen standhalten und einen wesentlichen Bestandteil des Sicherheits- und Leistungssystems der Flugzeugzelle bilden. Die Expansion des Marktes wird durch mehrere zusammenwirkende Faktoren vorangetrieben – vor allem der starke Anstieg der Flugzeugproduktionsraten, der durch die Wiederbelebung des weltweiten Flugverkehrs, Flottenmodernisierungsprogramme und zunehmende Auslieferungen von Flugzeugen der nächsten Generation wie den Airbus A320neo-, Boeing 737 MAX- und A350-Familien verursacht wird. Eine nachhaltige Umstellung auf leichte und korrosionsbeständige Materialien, insbesondere fortschrittliche Verbundwerkstoffe und Titanlegierungen, ermöglicht es Herstellern, das Gesamtgewicht der Flugzeugzelle zu reduzieren und gleichzeitig die Lebensdauer über den gesamten Lebenszyklus zu verbessern. Darüber hinaus verwandelt die technologische Integration intelligenter Aktuatoren, elektromechanischer Schlösser und Sensoren zur Gesundheitsüberwachung Türen von statischen Komponenten in aktive Sicherheitssysteme, die auf digitale Wartungsökosysteme abgestimmt sind.

Das Wachstum wird zusätzlich durch Beschaffungszyklen für Verteidigungsgüter gestützt, bei denen der Schwerpunkt auf Mehrzweck- und Transportflugzeugen liegt, und zwar mit steigender TendenzHubschrauberProduktion für medizinische Notfall-, Offshore- und Strafverfolgungsanwendungen. Die Aftermarket-Nachfrage bleibt stark, angeheizt durch kontinuierliche Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) bei alternden Flotten. Einschränkungen in der Lieferkette bei geschmiedeten Metall- und Verbundwerkstoff-Teilkomponenten sowie die Komplexität der Zertifizierung stellen jedoch weiterhin Herausforderungen für die Skalierbarkeit dar.

Zu den führenden Teilnehmern auf diesem Markt gehören Safran Cabin, Triumph Group, Latecoere, Spirit AeroSystems, Elbit Systems, Collins Aerospace (Raytheon Technologies), Mitsubishi Heavy Industries und Aerosud. Diese Akteure konzentrieren sich auf kollaborative Designpartnerschaften mit OEMs und Tier-1-Integratoren und entwickeln leichte, modulare und kraftbetriebene Türsysteme, die für Flugzeugzellen der nächsten Generation optimiert sind. Insgesamt entwickelt sich der Markt für Flugzeugtüren in Richtung höherer Integration, Automatisierung und Nachhaltigkeit – was einen strategischen Dreh- und Angelpunkt in der Philosophie der Flugzeugstrukturfertigung weltweit widerspiegelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Flugzeugproduktion und Flottenmodernisierung befeuern das Marktwachstum

Ein wesentlicher Treiber für den Markt für Flugzeugtüren ist die rasche Ausweitung der weltweiten Flugzeugproduktion und die Modernisierungsbemühungen der Flotte sowohl im kommerziellen als auch im Verteidigungssektor. OEMs wie Airbus und Boeing steigern ihre Produktion stetig, um Rekordrückstände auszugleichen, insbesondere bei Schmalrumpfflugzeugen, die weltweit die Auftragseingänge dominieren. Der ständige Ersatz alternder Flotten durch kraftstoffeffizientere und leichtere Modelle hat die Nachfrage nach fortschrittlichen Verbundtürsystemen mit verbesserter Leistung und geringerem Wartungsaufwand verstärkt. Darüber hinaus steigern Programme zur Modernisierung der Verteidigung in Nordamerika, Europa und Asien die Nachfrage nach speziellen Zugangs- und Frachttüren in Mehrzweck- und Transportflugzeugen. Dieser Produktionsschub schafft parallele Wachstumschancen für alle Tier-1-Zulieferer von Flugzeugstrukturen.

- Juli 2025:Airbus kündigte einen Produktionshochlaufplan für die A320neo-Familie auf 75 Flugzeuge pro Monat bis 2026 an und unterstreicht damit die steigende Komponentennachfrage für Flugzeugstruktursysteme, einschließlich Türen.

MARKTBEGRENZUNGEN

Einschränkungen in der Lieferkette und Verzögerungen bei der Zertifizierung bremsen das Wachstum

Der Markt für Flugzeugtüren steht vor anhaltenden Herausforderungen durch Engpässe in der Lieferkette und komplexe Zertifizierungszyklen, die die Programmauslieferung verzögern. Die Abhängigkeit von Spezialmaterialien wie Titan, Aluminiumschmiedeteilen und Verbundplatten setzt die Hersteller einer globalen Volatilität der Rohstoffversorgung aus. Darüber hinaus führen strenge behördliche Tests und Lufttüchtigkeitszertifizierungen zu längeren Vorlaufzeiten, insbesondere bei der Integration neuer Materialien oder automatisierter Betätigungssysteme. Kleinere Zulieferer haben Schwierigkeiten, sich an die beschleunigten OEM-Zeitpläne anzupassen, was zu Komponentenengpässen und Projektkostenüberschreitungen führt. Diese Einschränkungen schränken die Skalierbarkeit trotz großer Rückstände ein.

- Mai 2025:Spirit AeroSystems meldete Produktionsunterbrechungen aufgrund von Materialknappheit und verzögerter Komponentenvalidierung, was zu vorübergehenden Produktionskürzungen bei wichtigen Flugzeugstrukturprogrammen, einschließlich Türbaugruppen, führte.

MARKTCHANCEN

Die Integration intelligenter und leichter Türsysteme wird zu innovativen Möglichkeiten führen

Der anhaltende Wandel hin zu intelligenten und leichten Türarchitekturen bietet erhebliche Innovationsmöglichkeiten. Flugzeughersteller legen Wert auf intelligente Türsysteme, die mit eingebetteten Sensoren, automatischer Verriegelung und vorausschauenden Gesundheitsüberwachungsfunktionen ausgestattet sind, die die Betriebssicherheit erhöhen und außerplanmäßige Wartungsarbeiten reduzieren. Der Einsatz von Verbund- und Hybridmaterialkonstruktionen ermöglicht eine Gewichtsreduzierung ohne Beeinträchtigung der strukturellen Leistung und unterstützt so direkt die Nachhaltigkeitsziele. Mit dem Aufkommen von Elektro- und Hybridflugzeugplattformen werden leichte und modulare Türsysteme, die für Umgebungen mit niedrigerem Druck optimiert sind, an Bedeutung gewinnen. Partnerschaften zwischen Flugzeugstrukturspezialisten undAvionikZulieferer treiben diese technologische Konvergenz voran.

- März 2025:Collins Aerospace stellte einen Prototyp einer intelligenten Passagiertür mit integrierten Sensoren und elektrischer Betätigung für zukünftige Verkehrsflugzeuge und Jets vor, die eine digitale Gesundheitsüberwachung und kürzere Wartungszyklen ermöglicht.

Markttrends für Flugzeugtüren

Verbundwerkstoffe und fortschrittliche Fertigung in der Türmontage führen zu neuen Markttrends

Ein herausragender technologischer Trend, der den Markt für Flugzeugtüren prägt, ist die Anwendung fortschrittlicher Verbundwerkstofffertigungs- und digitaler Engineering-Techniken. Der Übergang von herkömmlichen Aluminiumlegierungen zu kohlenstofffaserverstärkten Verbundwerkstoffen ermöglicht erhebliche Gewichtseinsparungen, Korrosionsbeständigkeit und verbesserte Ermüdungseigenschaften. Additive Fertigung und automatisierte Faserplatzierung (AFP) ermöglichen Präzision bei strukturellen Türhäuten und Scharniermechanismen. Digitale Zwillinge und modellbasierte Designtools verkürzen die Entwicklungszyklen weiter und verbessern gleichzeitig die Zertifizierungseffizienz. Diese Innovationen verbessern gemeinsam die strukturelle Integrität und senken die Gesamtlebenszykluskosten.

- Juni 2025:Latecoere kündigte die Erweiterung seiner Carbon-Composite-Türfertigungsanlage in Toulouse an und integriert robotische AFP-Systeme zur Unterstützung der nächsten Generation von Airbus- und Dassault-Programmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Das Gleichgewicht zwischen Gewichtsoptimierung und struktureller Sicherheit kann mehrere Herausforderungen bewältigen

Eine der größten Herausforderungen für Flugzeugtürhersteller besteht in der Aufrechterhaltung der strukturellen Sicherheit bei gleichzeitiger konsequenter Gewichtsreduzierung. Türen gehören zu den kritischsten drucktragenden Komponenten in einer Flugzeugzelle, und jeder Ausfall kann katastrophale Folgen haben. Um die Einhaltung strenger Lufttüchtigkeitsstandards bei der Verwendung dünnerer Verbundlaminate oder Hybridmaterialien zu erreichen, sind präzise Technik und wiederholte Tests erforderlich, was die Kosten und die Komplexität erhöht. Darüber hinaus werden durch die Integration kraftbetriebener Systeme mechanische und elektronische Schnittstellen hinzugefügt, die unter wechselnden Umgebungs- und Druckbedingungen zuverlässig funktionieren müssen. Die Balance zwischen Innovation und bewährten Sicherheitsmargen bleibt eine zentrale technische Herausforderung für Tier-1-Zulieferer.

- Februar 2025:Die Agentur der Europäischen Union für Flugsicherheit (EASA) hat ihre Zertifizierungsrichtlinien für Verbunddrucktüren aktualisiert und dabei den Schwerpunkt auf verbesserte Ermüdungs- und Verformungstestprotokolle für Flugzeugkonstruktionen der nächsten Generation gelegt.

Segmentierungsanalyse

Nach Flugzeugtyp

Die zunehmende Produktion von Narrow-Body-Flugzeugen wird das Segment der Starrflügler vorantreiben

Auf der Grundlage des Flugzeugtyps wird der Markt in Starrflügler und Drehflügler unterteilt.

Das Segment der Starrflügelflugzeuge, insbesondere der Schmalrumpfflugzeuge, wird das Wachstum des Marktes für Flugzeugtüren anführen, da OEMs ihre Produktion hochfahren, um der steigenden Kurzstreckennachfrage gerecht zu werden, mit einem erwarteten Anteil von 85,20 % im Jahr 2026. Fluggesellschaften bevorzugen hochfrequente, treibstoffeffiziente Jets für Inlands- und Regionalflüge, was sich in höheren Installationen von Türsystemen niederschlägt. Flugzeuge wie die A320neo und die 737 MAX erfordern mehrere präzisionsgefertigte Türeinheiten pro Rumpf, um eine konsistente Nachfrage in der Lieferkette sicherzustellen.

- Juli 2025:Airbus bestätigte einen Auftrag von IndiGo über 300 Flugzeuge für A321neo-Modelle, was zu einer verstärkten Komponentenbeschaffung für Passagier- und Servicetüren führte.

Vom Endbenutzer

Steigende Flugzeugproduktion stärkt OEM-Endverbrauchersegment

Auf der Grundlage des Endbenutzers ist der Markt in OEM und MRO unterteilt.

OEMs bleiben das führende Endverbrauchersegment, da steigende Flugzeugproduktionsraten die serienmäßige Installation von Türsystemen vorantreiben, mit einem erwarteten Anteil von 74,64 % weltweit im Jahr 2026. Langfristige Beschaffungsverträge zwischen Flugzeugzellen und Tier-1-Zulieferern sorgen für eine stabile OEM-Nachfrage, während die MRO-Aktivität langsamer wächst. Die zunehmende Automatisierung in der Montage und die fortschrittliche Verbundwerkstoffintegration verstärken die Abhängigkeit der OEMs von hochwertigen Türlieferanten weiter.

- August 2025:Safran Cabin verlängerte seinen mehrjährigen Vertrag mit Airbus über die Lieferung von Türmodulen für die Flugzeugprogramme A320 und A350.

Nach Türtyp

Der Anstieg der kommerziellen Auslieferungen wird das Wachstum des Segments Passagiertüren vorantreiben

Auf der Grundlage des Türtyps wird der Markt in Passagiertüren, Frachttüren, Notausgangstüren, Service-/Zugangstüren und Fahrwerkstüren unterteilt.

Das Segment der Passagiertüren wird stark wachsen, da die weltweiten Flugzeugauslieferungen zunehmen, insbesondere bei Single-Aisle-Verkehrsflugzeugen, die im Jahr 2026 voraussichtlich einen Marktanteil von 36,96 % erreichen werden. Jedes neue Flugzeug erfordert mehrere hochsichere Passagiertüren, was diese Kategorie für OEM-Montagelinien von entscheidender Bedeutung macht. Zunehmende Erneuerungen der Flugflotte, steigendes Passagieraufkommen und strengere Sicherheitsanforderungen führen zur Einführung leichterer, druckbeständiger Türsysteme. Die Integration intelligenter Schließ- und Gesundheitsüberwachungsfunktionen steigert die Nachfrage zusätzlich.

- April 2025:Airbus hat seinen 2.500sten A321neo mit Verbund-Passagiertüren der nächsten Generation und integrierten Sensorüberwachungssystemen ausgeliefert.

Durch Mechanismus

Steigende Sicherheitsanforderungen werden die Expansion des Segments für Stecktüren vorantreiben

Basierend auf dem Mechanismus wird der Markt für Flugzeugtüren in Türen mit Steckverschluss, Türen ohne Steckverschluss, kraftbetätigte Türen und manuell betätigte Türen unterteilt.

Plug-Type-Türen machen das größte Segment aus, da sie nachweislich hohen Kabinendruckunterschieden standhalten und mehr Sicherheit bieten, mit einem erwarteten Anteil von 49,12 % im Jahr 2026. Diese Türen sind unter Druck selbstdichtend und eignen sich daher ideal für Verkehrsflugzeuge und Regionalflugzeuge. OEMs konzentrieren sich auf die Optimierung der Plug-Door-Aerodynamik und der Wartungsfreundlichkeit. Ihre Akzeptanz nimmt weiter zu, da Narrow-Body-Plattformen der nächsten Generation eine höhere strukturelle Leistung und automatisierte Systeme erfordern.

- Februar 2025:Boeing kündigte die Einführung einer leichten Stecktürbaugruppe in seiner 737 MAX-Serie an, die die Drucksicherheit verbessert und die Türwartungsintervalle verkürzt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Materiala

Fortschritte bei Aluminiumlegierungen werden das Wachstum des Aluminiumtürensegments unterstützen

Basierend auf dem Material ist der Markt für Flugzeugtüren in Aluminiumlegierungen, Verbundwerkstoffe, Titan und Stahl unterteilt.

Aluminiumlegierungen werden weiterhin den Marktanteil bei Flugzeugtüren dominieren, da die Hersteller auf deren Haltbarkeit, Ermüdungsbeständigkeit und Kosteneffizienz vertrauen. Trotz des Aufstiegs von Verbundwerkstoffen bleibt Aluminium aufgrund seiner bewährten Leistung in drucktragenden Strukturen die bevorzugte Wahl für die meisten Flugzeugzellen. Fortschritte bei wärmebehandelten Legierungen und Präzisionsbearbeitung verbessern das Verhältnis von Festigkeit zu Gewicht und sorgen für Langlebigkeit bei OEM-Verträgen.

- Mai 2025:Spirit Aero Systems hat seine Produktionskapazität für Aluminium-Türverkleidungen in Wichita erweitert und unterstützt die neuen Produktionslinien Boeing 737 MAX und 787.

Nach Komponente

Die Einführung von Verbundstrukturen wird das Wachstum des Segments Strukturplatten/Häute beschleunigen

Basierend auf der Komponente ist der Markt für Flugzeugtüren in Scharnierarme, Riegel, Griffe, Gurte, Dichtungen, Strukturplatten/-häute, Betätigungssysteme und andere unterteilt.

Strukturplatten/-häute werden die Nachfrage nach Türkomponenten dominieren, da die Hersteller auf Kohlefaser-Verbundwerkstoffe umsteigen, um das Gewicht zu reduzieren und eine bessere Ermüdungsbeständigkeit zu erzielen. Diese Paneele bilden den aerodynamischen und druckbeaufschlagten Kern von Türbaugruppen. Automatisierung wie automatisierte Faserplatzierung (AFP) und additive Fertigung verbessern die strukturelle Präzision und Produktionsgeschwindigkeit und erfüllen so strenge Zertifizierungsnormen.

- März 2025:Latecoere hat in Toulouse eine automatisierte Türverkleidungsanlage aus Verbundwerkstoff eingeweiht, um die Flugzeugprogramme Airbus A350 und Dassault Falcon zu unterstützen.

Regionaler Ausblick auf den Markt für Flugzeugtüren

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

North America Aircraft Door Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 1,93 Milliarden US-Dollar, was 37,32 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,01 Milliarden US-Dollar erreichen. Nordamerika wird aufgrund seiner umfassenden Produktionsbasis in der Luft- und Raumfahrtindustrie und etablierten OEM-Netzwerke weiterhin führend auf dem Markt für Flugzeugtüren sein. Boeing, Spirit Aero-Systems und Collins Aerospace dominieren die Produktion, während US-Verteidigungsprogramme die Nachfrage nach Spezialtüren stützen. Der Schwerpunkt der Region auf Automatisierung und additive Fertigung unterstützt die Skalierbarkeit. Der US-Markt soll bis 2026 ein Volumen von 1,8 Milliarden US-Dollar erreichen.

- Juni 2025:Boeing hat sein Werk in Wichita erweitert, um die Produktion von Verbundtürstrukturen für die Modelle 737 MAX und 777X zu steigern.

Europa

Europa trug im Jahr 2025 mit einem Wert von 1,44 Milliarden US-Dollar 27,76 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,5 Milliarden US-Dollar erreichen. Europas Dominanz bei technischer Präzision und Verbundwerkstoffkonstruktion wird zu einer stetigen Expansion der Flugzeugtürenproduktion führen. Airbus, Latecoere und Stelia Aerospace nutzen fortschrittliche Materialien und Robotik zur Optimierung der Türmontage. Steigende A320- und A350-Produktionsmengen in allen europäischen Werken stützen die Nachfrage zusätzlich. Der britische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,59 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,03 Milliarden US-Dollar, was 19,89 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,08 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum wird aufgrund der schnellen Expansion der Fluggesellschaften, des zunehmenden Flugverkehrs und der lokalisierten Flugzeugproduktion in China und Indien das schnellste Wachstum verzeichnen. Indigene Programme wie COMACs C919 und regionale Montagezentren steigern die Komponentennachfrage. Inländische Zulieferer arbeiten bei der Integration von Flugzeugstrukturen zunehmend mit OEMs zusammen. Der japanische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 10,15 % des Weltmarktes und erreichte einen Wert von 0,53 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 0,55 Milliarden US-Dollar prognostiziert. Die Region Naher Osten und Afrika wird ein nachhaltiges Wachstum erleben, das durch die Beschaffung von Verteidigungsflugzeugen und die Stärkung der MRO-Kapazitäten angetrieben wird. Investitionen aus den Vereinigten Arabischen Emiraten und Saudi-Arabien in die lokale Fertigung bauen langfristige Lieferketten für Komponenten auf. Die steigende Nachfrage nach militärischen Transport- und Überwachungsflugzeugen erhöht die Anforderungen an die Türmontage zusätzlich.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 0,25 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 4,88 % entspricht, und wird voraussichtlich 2026 0,25 Milliarden US-Dollar erreichen. Lateinamerika wird ein allmähliches Marktwachstum erleben, unterstützt durch neue regionale Jet-Auslieferungen und Modernisierungsinitiativen. Die Programme der E2-Serie von Embraer stärken weiterhin die OEM-Nachfrage, während zunehmende Luftfrachtumrüstungen zum Austausch von Türen im Aftermarket beitragen. Der Fokus auf betriebliche Effizienz beschleunigt den Einsatz von Leichtbau-Türsystemen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Kooperationen und OEM-Partnerschaften werden die Wettbewerbslandschaft prägen

Der Markt für Flugzeugtüren ist durch eine starke Konsolidierung im Tier-1-Bereich gekennzeichnetFlugzeugstrukturenHersteller, bei denen Partnerschaften und langfristige OEM-Verträge über Wettbewerbsvorteile entscheiden. Große Player wie Safran Cabin, Latecoere, Triumph Group, Collins Aerospace, Spirit Aero Systems, Elbit Systems und Mitsubishi Heavy Industries dominieren durch spezialisierte technische Fähigkeiten und proprietäre Verbundtechnologien. Die Branche verlagert sich in Richtung einer kollaborativen Entwicklung mit Flugzeugzellen wie Airbus, Boeing, Embraer und vielen anderen wichtigen Akteuren, um gemeinsam leichte, modulare und digital überwachte Türsysteme zu entwickeln. Auch aufstrebende Zulieferer in Asien dringen durch Offset-Fertigung und lokale Montageprogramme in das Ökosystem ein. Strategische Akquisitionen und Produktionsautomatisierung verschärfen den Wettbewerb weiter und betonen die Widerstandsfähigkeit der Lieferkette und die Kostenoptimierung als wesentliche Unterscheidungsmerkmale.

- Juni 2025: Safran Cabin kündigt ein gemeinsames Programm mit Airbus zur Entwicklung von Passagier- und Servicetüren aus Hybridmaterialien für die A320-Familie der nächsten Generation an und stärkt damit seine Führungsposition bei hochintegrierten Flugzeugstruktursystemen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGTÜREN IM PROFIL

- Safran-Hütte (Frankreich)

- Latecoere(Frankreich)

- Collins Aerospace (Raytheon Technologies)(UNS.)

- Spirit AeroSystems(UNS.)

- Triumph Group (USA)

- Elbit Systems (Israel)

- Mitsubishi Heavy Industries (Japan)

- GKN Aerospace (Großbritannien)

- Airbus Aerostructures (Deutschland)

- Saab AB (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025 –Die EASA hat aktualisierte Zertifizierungsrichtlinien für Verbunddrucktüren veröffentlicht und neue Standards für Ermüdungstests und Verformungsgrenzen eingeführt. Es wird erwartet, dass die Überarbeitung zusätzliche Forschung und Entwicklung bei Türsystemen aus Hybridmaterialien vorantreiben wird, um strengere Lufttüchtigkeitskriterien für Flugzeuge der nächsten Generation zu erfüllen.

- August 2025 –Safran Cabin verlängerte seinen mehrjährigen Vertrag mit Airbus über die Lieferung von Passagier- und Servicetürmodulen für die Programme A320 und A350. Die Vereinbarung stärkt Safrans Position als Hauptintegrator hochintegrierter Flugzeugstruktursysteme in Europa.

- Juli 2025 –Airbus sicherte sich von IndiGo einen Auftrag über 300 Flugzeuge für A321neo-Jets, was die Nachfrage nach Türbaugruppen und zugehörigen Flugzeugstrukturkomponenten direkt steigerte. Der Großauftrag wird die OEM-Lieferketten aufrechterhalten und die Auslastung von Tier-1-Lieferanten im nächsten Jahrzehnt steigern.

- Mai 2025 –Spirit AeroSystems hat seine Kapazität zur Bearbeitung von Aluminium-Türverkleidungen in Wichita, Kansas, erweitert, um die Boeing 737 MAX- und 787-Programme zu unterstützen. Die Investition verbessert den Durchsatz und unterstützt steigende OEM-Produktionsraten bei Rekordnachfrage nach Single-Aisle-Flugzeugen.

- April 2025 –Airbus lieferte seinen 2.500sten A321neo aus, der mit Passagiertüren der nächsten Generation mit integrierten Sensorsystemen und Verbundbauweise ausgestattet ist. Der Meilenstein spiegelt den Fokus von Airbus auf leichtere, digital überwachte Flugzeugstrukturbaugruppen für höhere Effizienz und Sicherheitskonformität wider.

- März 2025 –Latecoere hat in Toulouse eine neue automatisierte Türverkleidungsanlage aus Verbundwerkstoff eingeweiht, um die Programme Airbus A350 und Dassault Falcon zu unterstützen. Die Erweiterung verbessert die Produktionspräzision und Skalierbarkeit und stärkt Latecoeres Führungsposition bei Verbundkomponenten für die Flugzeugstruktur.

- Februar 2025 –Boeing hat für seine 737 MAX-Serie eine neu gestaltete Stecktürbaugruppe mit geringem Gewicht eingeführtAktorenund verbesserte Druckabdichtung. Das Upgrade zielt darauf ab, die Betriebssicherheit zu verbessern, Wartungsausfallzeiten zu reduzieren und die Türarchitektur auf künftigen Narrow-Body-Plattformen zu standardisieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Flugzeugtyp, Endbenutzer, Türtyp, Mechanismus, Material, Komponente und Region |

|

Nach Flugzeugtyp |

· Starrflügel o Schmaler Körper o Wide Body o Regionaljets o Business Jets o Militärflugzeuge · Drehflügel o Kommerzieller Hubschrauber o Militärhubschrauber |

|

Vom Endbenutzer |

· OEM · MRO |

|

Nach Türtyp |

· Beifahrertüren · Frachtdrohnen · Notausgangstüren · Service-/Zugangstüren · Fahrwerkstüren |

|

Durch Mechanismus |

· Steckbare Türen · Türen ohne Stecker · Elektrisch betätigte Türen · Manuell betätigte Türen |

|

Nach Material |

· Aluminiumlegierungen · Verbundwerkstoffe · Titan · Stahl |

|

Nach Komponente |

· Scharnierarme · Riegel · Griffe · Umgürtet · Siegel · Strukturplatten/-häute · Betätigungssysteme · Andere |

|

Nach Region |

· Nordamerika (nach Flugzeugtyp, Endbenutzer, Türtyp, Mechanismus, Material, Komponente und Land) o USA (nach Flugzeugtyp) o Kanada (nach Flugzeugtyp) · Europa (nach Flugzeugtyp, Endbenutzer, Türtyp, Mechanismus, Material, Komponente und Land) o Großbritannien (nach Flugzeugtyp) o Deutschland (nach Flugzeugtyp) o Frankreich (nach Flugzeugtyp) o Russland (nach Flugzeugtyp) o Restliches Europa (nach Flugzeugtyp) · Asien-Pazifik (nach Flugzeugtyp, Endbenutzer, Türtyp, Mechanismus, Material, Komponente und Land) o China (nach Flugzeugtyp) o Indien (nach Flugzeugtyp) o Japan (nach Flugzeugtyp) o Australien (nach Flugzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Flugzeugtyp) · Naher Osten und Afrika (nach Flugzeugtyp, Endbenutzer, Türtyp, Mechanismus, Material, Komponente und Land) o VAE (nach Flugzeugtyp) o Saudi-Arabien (nach Flugzeugtyp) o Katar (nach Flugzeugtyp) o Rest des Nahen Ostens und Afrikas (nach Flugzeugtyp) · Lateinamerika (nach Flugzeugtyp, Endbenutzer, Türtyp, Mechanismus, Material, Komponente und Land) o Brasilien (nach Flugzeugtyp) o Argentinien (nach Flugzeugtyp) o Rest Lateinamerikas (nach Flugzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,18 Milliarden US-Dollar und soll bis 2034 7,61 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,87 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,40 % aufweisen wird.

Das Segment der Starrflügler war nach Flugzeugtyp Marktführer.

Steigende Flugzeugproduktion und Flottenmodernisierung sind die Schlüsselfaktoren für das Marktwachstum.

Safran Cabin (Frankreich), Latecoere (Frankreich) und Collins Aerospace (Raytheon Technologies) (USA) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 300

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf