Marktgröße, Anteil und Branchenanalyse für Flüssigkeitsmanagementsysteme nach Produkt (Systeme {Standalone-Systeme und integrierte Systeme} sowie Einwegartikel und Zubehör {Katheter, Schlauchsets, Absaugkanister und Liner, Filter und Auffangbeutel und andere}), nach Anwendung (Urologie und Nephrologie, Gastroenterologie, Gynäkologie, allgemeine Chirurgie, Orthopädie, Kardiologie, HNO und andere), nach Endbenutzer (Krankenhäuser und ASCs, Dialysezentren, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

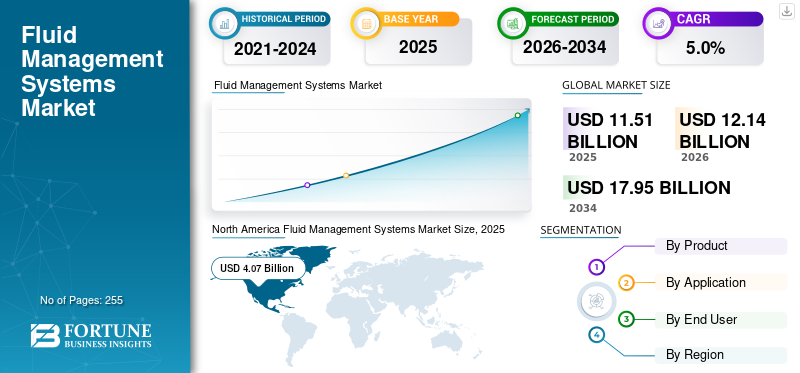

Die globale Marktgröße für Flüssigkeitsmanagementsysteme wurde im Jahr 2025 auf 11,51 Milliarden US-Dollar geschätzt und wird voraussichtlich von 12,14 Milliarden US-Dollar im Jahr 2026 auf 17,95 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,0 % im Prognosezeitraum entspricht.Nordamerika dominierte den globalen Markt für Flüssigkeitsmanagementsysteme mit einem Marktanteil von 35,4 % im Jahr 2025.

Bei den Flüssigkeitsmanagementsystemen handelt es sich um integrierte Technologien, von einfachen IV-Pumpen bis hin zu fortschrittlicher Software, die die Flüssigkeitsaufnahme/-abgabe und -verschwendung des Patienten präzise steuern, überwachen und verfolgen und so eine genaue Abgabe von Therapien gewährleisten und gleichzeitig die chirurgische Reinigung optimieren, Kontaminationen reduzieren und das Risiko einer Flüssigkeitsüberladung oder Dehydrierung minimieren, um die Patientensicherheit und Ergebnisse zu verbessern. Die zunehmende Prävalenz chronischer Erkrankungen, darunter neurologische Erkrankungen, Herz-Kreislauf-Erkrankungen und andere, führt zu einer wachsenden Zahl von Operationen bei der Patientenpopulation. Die zunehmenden chirurgischen Eingriffe und technologischen Fortschritte bei Flüssigkeitsmanagementsystemen treiben die Akzeptanz von Systemen und Zubehör weiter voran und tragen so zum Wachstum des Marktes bei.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten für 2024 werden beispielsweise in den USA etwa 51,4 Millionen stationäre Operationen durchgeführt.

Die zunehmende Präferenz für technologisch fortschrittliche Flüssigkeitsmanagementsysteme und Zubehör trägt zur wachsenden Nachfrage nach diesen Produkten im Gesundheitswesen bei. Dies, gepaart mit der zunehmenden Konzentration auf Übernahmen und Fusionen wichtiger Akteure, treibt den Fokus großer Unternehmen, darunter Stryker Corporation, Baxter International, B. Braun Melsungen AG und Medtronic plc, voran und dürfte das Wachstum des globalen Marktes für Flüssigkeitsmanagementsysteme unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für FluidmanagementsystemeWichtige Erkenntnisse

- Marktgröße 2025: 11,51 Milliarden US-Dollar

- Marktgröße 2026: 12,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,95 Milliarden US-Dollar

- CAGR: 5,0 % von 2026–2034

- Nordamerika dominierte den Markt für Flüssigkeitsmanagementsysteme mit einem Anteil von 35,4 % im Jahr 2025.

- Das Segment Einwegartikel & Zubehör hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Urologie & Nephrologie hatte im Jahr 2025 einen Marktanteil von 35,5 %.

Nordamerika

Nordamerika führte den Markt mit einem Wert von 4,07 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 4,22 Milliarden US-Dollar im Jahr 2026 erreichen.

Europa

Es wird erwartet, dass Europa im Jahr 2026 ein Volumen von 3,33 Milliarden US-Dollar erreichen wird, unterstützt durch steigende chirurgische Volumina und die Einführung fortschrittlicher Technologien für das Flüssigkeitsmanagement.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 3,13 Milliarden US-Dollar erreichen, was auf die wachsende Dialysepopulation zurückzuführen ist.

UNS.

Der Markt für Flüssigkeitsmanagementsysteme wurde im Jahr 2025 auf etwa 3,57 Milliarden US-Dollar geschätzt.

Japan

Der Markt für Flüssigkeitsmanagementsysteme wird im Jahr 2026 schätzungsweise 0,67 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Fluidmanagementsysteme

Bevorzugte Verlagerung hin zu integrierten chirurgischen Plattformen zur Steigerung der Produktnachfrage

Ein entscheidender Trend auf dem globalen Markt für Flüssigkeitsmanagementsysteme ist die Verlagerung hin zu integrierten chirurgischen Plattformen, die Absaugung, Spülung, Flüssigkeitserfassung und Abfallmanagement in zentralisierten, automatisierten Systemen vereinen. Krankenhäuser legen zunehmend Wert auf die Standardisierung von OPs, und integrierte Flüssigkeitssysteme sorgen für eine bessere Koordination der Arbeitsabläufe und weniger manuelle Berührungspunkte. In der Zwischenzeit profitieren Einwegkomponenten für das Flüssigkeitsmanagement wie Absaugkanister, Liner und Schlauchsets von einer erhöhten Wachsamkeit bei der Infektionskontrolle. Gemäß den im Jahr 2022 von Organisationen wie CDC und ECDC aktualisierten Richtlinien beschleunigen Gesundheitseinrichtungen den Übergang zu Einweg-Eindämmungsprodukten, um Kontaminationsrisiken zu minimieren.

Ein weiterer bemerkenswerter Trend ist die Digitalisierung der OP-Ausstattung. Anbieter integrieren Drucksensoren, automatisierten Flüssigkeitsausgleich und EchtzeitDatenanalysein ihre Plattformen integrieren, um Chirurgen bei der Arthroskopie, Laparoskopie und Endoskopie zu unterstützen. Parallel dazu verändert die Zunahme ambulanter Praxen und ambulanter Operationszentren die Produktnachfrage. ASCs bevorzugen kompakte, kostengünstige Systeme und Verbrauchsmaterialien mit hohem Umsatz, was zu einem Anstieg an verfahrensspezifischen Einweg-Kits führt. Schließlich beeinflussen Nachhaltigkeitsaspekte nach und nach die Produktentwicklung, wobei Hersteller nach biologisch abbaubaren Materialien oder Auskleidungssystemen mit reduziertem Kunststoffgehalt suchen, um die Umweltziele von Krankenhäusern zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende chirurgische Volumina weltweit, um das Marktwachstum anzukurbeln

Der globale Markt für Flüssigkeitsmanagementsysteme gewinnt stark an Dynamik, da das chirurgische Volumen weltweit weiter steigt. Die stetig steigende Nachfrage nach minimalinvasiven Eingriffen, die weltweit jährlich auf mehr als 310 Millionen Operationen geschätzt wird, hat die Nachfrage nach effizienten Technologien zur Flüssigkeitsregulierung in Operationssälen und Endoskopieräumen beschleunigt. Die wachsende Belastung durch chronische Nierenerkrankungen (CKD) verstärkt das Marktwachstum zusätzlich.

- Nach Angaben der International Society of Nephrology (2023) leben fast 850 Millionen Menschen weltweit mit Nierenerkrankungen, was zu einer konsequenten Verwendung von Kathetern, Schlauchsätzen und anderen Einwegartikeln für Flüssigkeiten führtDialyseund nephrologische Pflege.

Krankenhäuser modernisieren auch die bestehende OP-Infrastruktur, um digitale und integrierte chirurgische Umgebungen zu unterstützen, in denen das automatisierte Flüssigkeitsmanagement eine wichtige Sicherheitsrolle spielt. Die Infektionskontrolle bleibt ein weiterer überzeugender Faktor. Gesundheitseinrichtungen in den USA und Europa haben die Einhaltung der Abfallbehandlungs- und Saugeinlagenentsorgungsvorschriften verschärft und damit eine Verlagerung hin zu geschlossenen Einwegsystemen gefördert. Aufstrebende Volkswirtschaften, insbesondere im asiatisch-pazifischen Raum, bauen neue Endoskopieeinheiten auf und weiten GI-Screening-Programme aus, was die Nachfrage nach großvolumigen Verbrauchsmaterialien deutlich steigert. Gemeinsam stärken diese klinischen und regulatorischen Kräfte die weltweite Akzeptanz sowohl von Investitionsgütern als auch von Lösungen für das Einweg-Flüssigkeitsmanagement.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit integrierten Plattformen für das Flüssigkeitsmanagement im Operationssaal, um das Marktwachstum zu begrenzen

Trotz der starken Grundnachfrage ist der globale Markt für Flüssigkeitsmanagementsysteme mit mehreren limitierenden Kräften konfrontiert. Hohe Kapitalkosten im Zusammenhang mit integrierten Plattformen für das Flüssigkeitsmanagement im Operationssaal schrecken weiterhin kleinere Krankenhäuser und ambulante Zentren ab, insbesondere in Lateinamerika, Südostasien und Teilen Osteuropas. Viele Gesundheitssysteme verlassen sich aufgrund begrenzter Beschaffungsbudgets immer noch auf einfache Absauggeräte und nicht integrierte Einrichtungen. Erstattungsbeschränkungen schränken die Marktakzeptanz weiter ein, insbesondere in Entwicklungsländern, wo Verbrauchsmaterialien für das Flüssigkeitsmanagement häufig als allgemeine Versorgung mit niedrigen Margen eingestuft werden. Die Einhaltung von Standards zur Infektionskontrolle führt zu zusätzlichem Kostendruck, da Krankenhäuser von wiederverwendbaren Linern und Schläuchen auf den Einmalgebrauch umsteigen müssen, ein Übergang, den einige Zentren finanziell nur schwer rechtfertigen können.

Darüber hinaus hat die Präsenz standardisierter Einwegprodukte die Preissensibilität erhöht und die Preissetzungsmacht der Hersteller verringert. Umweltbedenken im Zusammenhang mit der Entsorgung großvolumiger Kunststoffe und Auskleidungen können ebenfalls zu behördlicher Kontrolle führen und möglicherweise die Compliance-Belastung der Hersteller erhöhen. Diese kombinierten wirtschaftlichen, regulatorischen und logistischen Faktoren behindern weiterhin die breitere Einführung fortschrittlicher Flüssigkeitsmanagementsysteme.

Marktchancen

Wachsende Investitionen zur Modernisierung der Gesundheitsinfrastruktur führen zu neuen Marktchancen

Der Markt tritt in eine vielversprechende Wachstumsphase ein, da Krankenhäuser weltweit ihre Operationssäle und Endoskopieräume modernisieren. Eine bemerkenswerte Chance liegt in der schnellen Einführung integrierter und digital verbundener Operationssaal-Ökosysteme, in denen Flüssigkeitsmanagementsysteme mit Bildgebungs-, Absaug- und Dokumentationsplattformen verbunden werden können. Gesundheitsnetzwerke priorisieren Technologien, die die Effizienz der Arbeitsabläufe und die Infektionskontrolle verbessern, zwei Bereiche, in denen die automatisierte Flüssigkeitsregulierung messbare Verbesserungen bietet. Eine weitere große Chance bieten die Schwellenländer. Auf die Region Asien-Pazifik entfielen im Jahr 2023 mehr als 40 % der Neuzugänge bei Dialysepatienten, was zu einer anhaltenden Nachfrage nach Kathetern, Schlauchsets, Saugeinlagen und Lösungen für die Entsorgung flüssiger Abfälle führte. Die Ausweitung der GI-Screening-Programme in China, Indien und Südkorea führt zu einem Anstieg der Menge an Endoskopieverfahren und führt zu einer wiederkehrenden Verwendung von Einwegartikeln.

Auch Produktinnovationen eröffnen neue Wege. Hersteller erforschen sensorgesteuerte Systeme mit geschlossenem Regelkreis, die Absaugung und Spülung automatisieren und so eine höhere Präzision bei minimalinvasiven Operationen bieten. Nachhaltigkeitsinitiativen wie recycelbare Einlagen oder reduziertePlastikKanisterdesigns können Lieferanten differenzieren und Gesundheitseinrichtungen anziehen, die sich auf Umweltziele konzentrieren. Strategische Partnerschaften zwischen Geräteherstellern und Krankenhausnetzwerken können die Einführung weiter beschleunigen, indem sie gebündelte Verträge auf Kapital- und Verbrauchsmaterialbasis anbieten. Zusammengenommen schaffen diese Trends ein unterstützendes Umfeld für langfristiges Wachstum.

Marktherausforderungen

Fehlen konsistenter Richtlinien zu Infektionskontrollprotokollen zur Begrenzung des Marktwachstums

Der Markt für Flüssigkeitsmanagementsysteme steht vor mehreren strukturellen Herausforderungen, die sowohl Hersteller als auch Gesundheitsdienstleister betreffen. Einer der bedeutendsten ist die globale Variabilität der klinischen Standards. Während Nordamerika und Westeuropa strenge Protokolle zur Infektionskontrolle vorschreiben, fehlen in vielen Schwellenländern einheitliche Richtlinien, was zu einer ungleichmäßigen Nachfrage nach Einwegartikeln wie Absaugeinlagen oder sterilen Schlauchsets führt. Auch die Erzeugung von Kunststoffabfällen steht in der Branche zunehmend im Fokus, insbesondere da Krankenhäuser weltweit jedes Jahr Millionen von Einwegkanistern und -beuteln verbrauchen. Umweltbeschränkungen können Hersteller dazu zwingen, Produkte neu zu gestalten oder in Recyclingprogramme zu investieren. Die Widerstandsfähigkeit der Lieferkette bleibt ein Dauerthema. Mehrere Hersteller meldeten von 2021 bis 2023 periodische Engpässe bei Harzen, ABS-Kunststoffen und Polymeren in medizinischer Qualität, was zu Verzögerungen bei der Lieferung wichtiger Einwegartikel führte.

Der Wettbewerb durch regionale Billiganbieter stellt eine weitere Schwierigkeit dar, da sie die Margen schmälert und es für globale Unternehmen schwieriger macht, sich allein durch die Produktqualität zu differenzieren. Die Bewältigung dieser wirtschaftlichen, ökologischen und regulatorischen Herausforderungen wird für ein nachhaltiges langfristiges Wachstum von entscheidender Bedeutung sein.

SEGMENTIERUNGSANALYSE

Nach Produkt

Die zunehmende Verlagerung hin zur minimalinvasiven Chirurgie führte zum Wachstum des Segments Einwegartikel und Zubehör

Basierend auf dem Produkt wird der Markt in Systeme und Einwegartikel und Zubehör unterteilt. Systeme werden weiter in eigenständige Systeme und integrierte Systeme unterteilt. Darüber hinaus sind Einwegartikel und Zubehör weiter unterteilt in Katheter, Schlauchsets, Absaugkanister und -einlagen, Filter und Auffangbeutel und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Einwegartikel und Zubehör hielt im Jahr 2025 den größten globalen Marktanteil für Flüssigkeitsmanagementsysteme. Das Wachstum ist auf die kontinuierliche Verlagerung hin zur minimalinvasiven Chirurgie, die Ausweitung von ASCs und strengere Maßnahmen zur Infektionskontrolle zurückzuführen, was zu einem höheren Einwegverbrauch pro Eingriff führt. Darüber hinaus führen Dialyse- und Intensivpflege-Flüssigkeitsmanagement zu einer höheren Nutzung von Einwegartikeln und Zubehör.

- Laut dem jährlichen Datenbericht 2023 des U.S. Renal Data System leben mehr als 808.000 Menschen in den USA mit einer Nierenerkrankung im Endstadium (ESKD), auch bekannt als Nierenerkrankung im Endstadium (ESRD), wobei 68 % eine Dialyse und 32 % eine Nierentransplantation erhalten.

Das Systemsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,7 % wachsen.

Auf Antrag

Die zunehmende Prävalenz urologischer und nephrologischer Erkrankungen führte zur Dominanz dieses Segments

Je nach Anwendung ist der Markt in Urologie und Nephrologie, Gastroenterologie, Gynäkologie, allgemeine Chirurgie, Orthopädie, Kardiologie, HNO und andere unterteilt.

Das Segment Urologie und Nephrologie dominierte im Jahr 2025 den Weltmarkt. Nach Anwendung hatte das Segment Urologie und Nephrologie im Jahr 2025 einen Anteil von 35,5 %. Das Wachstum ist in erster Linie auf die zunehmende Prävalenz urologischer und nephrologischer Erkrankungen zurückzuführen, die zu einer wachsenden Zahl verwandter Eingriffe in der Patientenpopulation auf dem Markt führt.

- Laut der National Kidney Foundation, Inc. sind beispielsweise etwa 10 % der Weltbevölkerung von einer chronischen Nierenerkrankung (CKD) betroffen. Weltweit erhalten derzeit über 2 Millionen Menschen eine Behandlung mit Dialyse oder einer Nierentransplantation, um am Leben zu bleiben.

Das Segment der Gynäkologie dürfte im Prognosezeitraum mit einer Wachstumsrate von 5,4 % florieren.

Vom Endbenutzer

Die zunehmende Prävalenz mehrerer chronischer Erkrankungen führte zu einem Wachstum des Segments Krankenhäuser und ASCs

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Dialysezentren, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Die zunehmende Prävalenz mehrerer chronischer Erkrankungen sowie die wachsende Zahl von Krankenhäusern sind Schlüsselfaktoren, die zum Wachstum des Segments auf dem Markt beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 54,0 % halten.

- Laut den von der American Hospital Association veröffentlichten Daten für 2025 gibt es beispielsweise in den USA etwa 6.093 Krankenhäuser.

Darüber hinaus wird prognostiziert, dass die Endnutzer von Spezialkliniken im Studienzeitraum um 5,3 % wachsen werden.

Regionaler Ausblick auf den Markt für Flüssigkeitsmanagementsysteme

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Fluid Management Systems Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt für Flüssigkeitsmanagementsysteme hatte im Jahr 2025 mit einem Wert von 4,07 Milliarden US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2026 mit 4,22 Milliarden US-Dollar den Spitzenanteil. Die Dominanz der Region ist auf bestimmte Faktoren zurückzuführen, wie unter anderem die wachsende Prävalenz chronischer Erkrankungen, die Einführung fortschrittlicher Produkte und strenge Erstattungsrahmen für verschiedene Erkrankungen. Hohe chirurgische Volumina, eine fortschrittliche Gesundheitsinfrastruktur und die schnelle Einführung integrierter Operationssaaltechnologien treiben in erster Linie das Wachstum des Marktes für Flüssigkeitsmanagementsysteme in Nordamerika voran.

US-Markt für Flüssigkeitsmanagementsysteme

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 3,57 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 31,0 % des weltweiten Umsatzes mit Hepatitis-Therapeutika ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 4,0 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 3,33 Milliarden US-Dollar erreichen. Dies ist auf die wachsende Zahl chirurgischer Eingriffe und die Einführung fortschrittlicher Flüssigkeitsmanagementsysteme in der Region zurückzuführen. Das Wachstum Europas wird durch starke öffentliche Gesundheitssysteme, eine steigende Belastung durch chronische Krankheiten und strenge Vorschriften zur Infektionsprävention unterstützt. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verfügen weiterhin über ein hohes Volumen an gastrointestinalen Endoskopien und urologischen Eingriffen, was zu einer stetigen Nachfrage nach Verbrauchsmaterialien für das Flüssigkeitsmanagement führt.

Britischer Markt für Flüssigkeitsmanagementsysteme

Der britische Markt für Flüssigkeitsmanagementsysteme wird im Jahr 2025 auf etwa 0,48 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Umsatzes mit Flüssigkeitsmanagementsystemen entspricht.

Deutschland Markt für Flüssigkeitsmanagementsysteme

Der deutsche Markt für Flüssigkeitsmanagementsysteme wird im Jahr 2025 voraussichtlich etwa 0,63 Milliarden US-Dollar erreichen, was etwa 5,5 % des weltweiten Umsatzes mit Flüssigkeitsmanagementsystemen entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 3,13 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region werden Indien und China im Jahr 2026 schätzungsweise jeweils 0,52 Milliarden US-Dollar bzw. 0,99 Milliarden US-Dollar erreichen. China und Indien machen einen erheblichen Anteil der weltweiten Bevölkerung mit chronischen Nierenerkrankungen und Dialysepatienten aus, was zu einer starken, wiederkehrenden Nachfrage nach Kathetern, Schlauchsets und Einwegartikeln für Flüssigkeiten führt.

Japanischer Markt für Flüssigkeitsmanagementsysteme

Der japanische Markt für Flüssigkeitsmanagementsysteme wird im Jahr 2026 auf rund 0,67 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Umsatzes mit Flüssigkeitsmanagementsystemen ausmacht.

Markt für Flüssigkeitsmanagementsysteme in China

Chinas Markt für Flüssigkeitsmanagementsysteme dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,99 Milliarden US-Dollar geschätzt, was etwa 8,1 % des weltweiten Umsatzes mit Flüssigkeitsmanagementsystemen entspricht.

Markt für Fluidmanagementsysteme in Indien

Der indische Markt für Flüssigkeitsmanagementsysteme wird im Jahr 2026 auf rund 0,52 Milliarden US-Dollar geschätzt, was etwa 4,3 % des weltweiten Umsatzes mit Flüssigkeitsmanagementsystemen ausmacht.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,84 Milliarden US-Dollar erreichen. In Golfstaaten wie Saudi-Arabien und den Vereinigten Arabischen Emiraten treiben umfangreiche staatliche Investitionen in moderne Krankenhäuser und chirurgische Zentren die Einführung integrierter Flüssigkeits- und Abfallmanagementsysteme voran. Im Nahen Osten und in Afrika soll GCC im Jahr 2026 einen Wert von 0,34 Milliarden US-Dollar erreichen.

Markt für GCC-Flüssigkeitsmanagementsysteme

Der Markt für GCC-Flüssigkeitsmanagementsysteme wird bis 2026 voraussichtlich etwa 0,34 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Umsatzes mit Flüssigkeitsmanagementsystemen ausmacht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Zunehmender Fokus der führenden Unternehmen auf fortschrittliche Produkte, um ihre Dominanz zu stärken

Der globale Markt für Flüssigkeitsmanagementsysteme ist mäßig konsolidiert und besteht aus einer Mischung großer multinationaler Unternehmenmedizinisches GerätUnternehmen und spezialisierte regionale Akteure. Führende Unternehmen behaupten ihre starke Position, indem sie End-to-End-Portfolios anbieten, die Kapitalsysteme mit margenstarken Verbrauchsmaterialien wie Schlauchsets, Kathetern, Absaugkanistern und Linern kombinieren. Dieses Modell ermöglicht es Spielern, über installierte Systeme langfristige Verträge abzuschließen und so wiederkehrende Einnahmen aus Einwegartikeln zu generieren. Stryker Corporation, Baxter International, B. Braun Melsungen AG und Medtronic plc sind führende Unternehmen auf dem Markt im Jahr 2025.

- Beispielsweise erhielt die STERIS Corporation im März 2022 die FDA 510(k)-Zulassung für ihren Endoskopie-Spülschlauch ENDOGATOR, der für die Spülung bei endoskopischen Eingriffen vorgesehen ist.

Andere wichtige Akteure, darunter Fresenius Medical Care, Johnson & Johnson, Olympus Corporation, ConvaTec Group und andere, expandieren ebenfalls auf dem Markt, vor allem aufgrund ihrer zunehmenden Konzentration auf F&E-Aktivitäten zur Entwicklung fortschrittlicher Produkte und zur Stärkung ihrer Marktpräsenz.

Liste der wichtigsten Unternehmen für Flüssigkeitsmanagementsysteme im Profil

- Stryker Corporation (USA)

- Baxter International(UNS.)

- Braun Melsungen AG (Deutschland)

- Medtronic plc(Irland)

- Fresenius Medical Care (Deutschland)

- Johnson & Johnson(UNS.)

- Olympus Corporation(Japan)

- ConvaTec Group (Großbritannien)

- Getinge AB (Schweden)

- Smith+Nephew (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025– DeRoyal Industries, Inc., ein führender Anbieter innovativer Gesundheitsprodukte und -lösungen, gab die Übernahme der Produktlinie Streamway Wall Vacuum Waste Fluid Management von Skyline Medical und der damit verbundenen Vermögenswerte bekannt.

- August 2024- Baxter International Inc., ein weltweit führendes Medizintechnikunternehmen, und die globale Investmentfirma Carlyle gaben heute bekannt, dass sie eine endgültige Vereinbarung unterzeichnet haben, nach der Carlyle das Nierenpflegesegment von Baxter mit dem Namen Vantive für 3,8 Milliarden US-Dollar übernehmen wird.

- Juli 2024- Hologic erhielt die 510(k)-Zulassung der FDA für sein Fluent Pro Fluid Management System und klassifizierte es als Gerät der Klasse II (Insufflator, hysteroskopisch), das zur Flüssigkeitsverwaltung bei hysteroskopischen Eingriffen verwendet wird.

- Januar 2024- Minerva Surgical, Inc. hat die FDA 510(k)-Zulassung für sein Symphion Operative Hysteroscopy System und Zubehör erhalten, das für die Resektion und Koagulation von Uterusgewebe, wie z. B. intrauterinen Polypen und Myomen, vorgesehen ist.

- August 2023– Medivators hat die FDA 510(k)-Zulassung für seinen ENDOGATOR Hybrid-Spülschlauch erhalten, der für die Spülung bei endoskopischen Eingriffen im Gastrointestinaltrakt vorgesehen ist.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Flüssigkeitsmanagementsysteme und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Anwendungen und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Anwendung, Endbenutzer und Region |

|

Nach Produkt |

· Systeme o Eigenständige Systeme o Integrierte Systeme · Einwegartikel und Zubehör o Katheter o Schlauchsets o Saugkanister und Liner o Filter und Auffangbeutel o Andere |

|

Auf Antrag |

· Urologie und Nephrologie · Gastroenterologie · Gynäkologie · Allgemeine Chirurgie · Orthopädie · Kardiologie · HNO · Andere |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Dialysezentren · Spezialkliniken · Andere |

|

Nach Region |

· Nordamerika (nach Produkt, nach Anwendung, nach Endbenutzer und nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Produkt, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Großbritannien (auf Antrag) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Spanien (auf Antrag) o Skandinavien (auf Antrag) o Restliches Europa (nach Antrag) · Asien-Pazifik (nach Produkt, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Australien (auf Antrag) o Südostasien (nach Anwendung) o Rest des asiatisch-pazifischen Raums (nach Antrag) · Lateinamerika (nach Produkt, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag) · Naher Osten und Afrika (nach Produkt, nach Anwendung, nach Endbenutzer und nach Land/Subregion) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 11,51 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 17,95 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 4,07 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,0 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Produkten ist das Segment Einwegartikel und Zubehörsysteme das führende Segment in diesem Markt.

Die zunehmenden chirurgischen Eingriffe sind einer der Hauptfaktoren für das Wachstum des Marktes.

Stryker Corporation, Baxter International, B. Braun Melsungen AG und Medtronic plc sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Zahl chirurgischer Eingriffe, zunehmende Produkteinführungen und neue Produktzulassungen sind unter anderem einige der entscheidenden Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 255

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf