Marktgröße, Anteil und Branchenanalyse für fortschrittliche Automobilfertigungskarosserien, nach Fertigungstechnologie (fortgeschrittene Robotik und Automatisierung, Laserschweißen und fortschrittliche Verbindungstechnologien, Heißprägen und Presshärten und andere), nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Antriebstyp (ICE und Elektro), nach Materialtyp (hochfester Stahl, Aluminium und Aluminiumlegierungen, Verbundwerkstoffe und andere), nach Karosseriestrukturtyp (Karosserie, Verschlüsse, Strukturrahmen und Unterbodensysteme, Crash-Management-Strukturen und ander

Marktgröße und Zukunftsaussichten für Karosserien für die Automobilindustrie

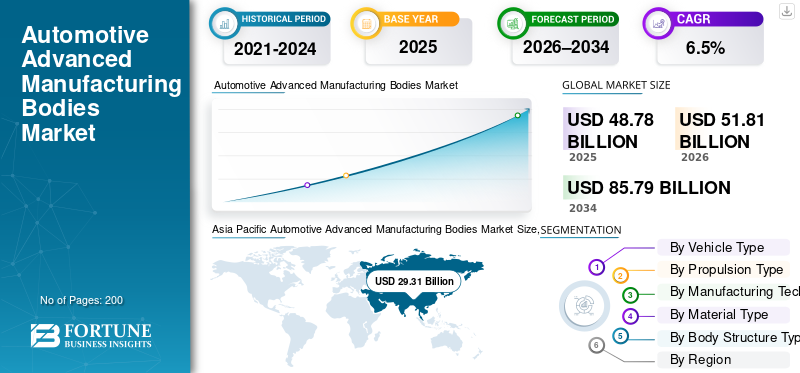

Die globale Marktgröße für fortschrittliche Automobilfertigungskarosserien wurde im Jahr 2025 auf 48,78 Mrd. Der asiatisch-pazifische Raum dominierte den Markt für fortschrittliche Automobilfertigungskarosserien mit einem Marktanteil von 60,08 % im Jahr 2025.

Unter Automotive Advanced Manufacturing Bodys versteht man Fahrzeugkarosseriestrukturen, die mithilfe fortschrittlicher Materialien, Automatisierung, Robotik und Präzisionsformtechnologien hergestellt werden, um Festigkeit, Sicherheit, geringes Gewicht und Produktionseffizienz zu verbessern. Zu den Markttreibern zählen die Nachfrage nach leichten Fahrzeugen, strengere Sicherheits- und Emissionsvorschriften, die Einführung von Elektrofahrzeugen, die Verwendung fortschrittlicher Materialien, Automatisierungsinvestitionen und der Fokus der OEMs auf Kosteneffizienz und skalierbare Fertigung.

Zu den Hauptakteuren auf dem Markt gehören Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions und voestalpine, die durch Leichtbaustrukturen, fortschrittliche Materialien, Automatisierung und hochpräzise Karosseriefertigungstechnologien konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Automotive Advanced Manufacturing Bodys-Markt

- Marktgröße 2025: 48,78 Milliarden US-Dollar

- Marktgröße 2026: 51,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 85,79 Milliarden US-Dollar

- CAGR: 6,50 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 60,08 % im Jahr 2025.

- Das Segment Digital Manufacturing & Industry 4.0 ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 7,90 %.

- Das Elektrosegment ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 10,60 %.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Weltmarkt und bleibt die am schnellsten wachsende Region, angetrieben durch die Ausweitung der Elektrofahrzeugproduktion

Nordamerika

Der nordamerikanische Markt soll bis 2034 ein Volumen von 13,09 Milliarden US-Dollar erreichen.

Europa

Europa ist der zweitgrößte Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,20 % wachsen.

UNS.

Schätzungen zufolge wird der US-Markt im Jahr 2026 5,67 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 4,61 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für fortschrittliche Automobilfertigungskarosserien

Der Wandel hin zu Karosseriestrukturen aus mehreren Materialien und modularen Plattformen ist ein wichtiger Markttrend

Einer der wichtigsten Trends auf dem Markt für fortschrittliche Automobilkarosserien ist der Übergang zu Karosseriestrukturen aus mehreren Materialien und modularen Fahrzeugplattformen. Automobilhersteller kombinieren zunehmend Stahl,Aluminium, Verbundwerkstoffe und Magnesium zur Optimierung von Gewicht, Crash-Leistung und Kosten. Modulare Plattformen ermöglichen schnellere Modelleinführungen und gemeinsame Komponenten in allen ICE- und EV-Portfolios. Dieser Trend beschleunigt die Einführung fortschrittlicher Verbindungstechnologien, simulationsgesteuerter Konstruktion und flexibler Fertigungssysteme, die in der Lage sind, verschiedene Materialien innerhalb einer einzigen Produktionslinie zu verarbeiten.

- Im August 2022 untersuchte STRUCTeam Fortschritte bei Multimaterial-Batteriegehäusen für Elektrofahrzeuge und betonte das Multimaterial-Verbunddesign, um Sicherheits-, Gewichts-, Wärme- und Strukturintegrationsanforderungen zu erfüllen und die zukünftige Herstellung von Batteriegehäusen und die komplexe Karosseriemontage in Elektrofahrzeugen zu beeinflussen.

MARKTDYNAMIK

MARKTREIBER

Leichtbau und Komplexität der EV-Architektur steigern die Nachfrage nach fortschrittlicher Karosseriefertigung

Die steigende Nachfrage nach Leichtbaufahrzeugen und der rasante Wandel hin zur Elektromobilität sind wesentliche Treiber für die fortschrittliche Karosseriefertigung in der Automobilindustrie. Automobilhersteller setzen zunehmend auf Aluminium, AHSS, Verbundwerkstoffe und Multimaterialstrukturen, um Reichweite, Sicherheit und strukturelle Integrität zu verbessern. Komplexe EV-Architekturen, einschließlich Batteriegehäuse und strukturelle Bodenbaugruppen, erfordern hochpräzise Fertigungstechnologien wie Heißprägen,Laserschweißen,und technologisch fortschrittliche Robotik, die nachhaltige Investitionen in globalen OEM- und Tier-1-Einrichtungen vorantreibt.

- Im Januar 2025 erweiterte GM seine Strategie der additiven Fertigung durch den Einsatz des 3D-Drucks für Karosseriebefestigungen, Werkzeuge und ausgewählte Strukturkomponenten, wodurch die Produktionsflexibilität verbessert und die Herstellung von Leichtbaukarosserien der nächsten Generation unterstützt wird.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und Technologieintegration bremsen die Marktexpansion

Die Einführung fortschrittlicher Fertigungstechnologien für fortschrittliche Automobilfertigungskörper erfordert erhebliche Vorabinvestitionen. Hohe Kosten im Zusammenhang mit Robotik, Automatisierungssystemen, laserbasiertem Fügen und Spezialwerkzeugen schränken die Akzeptanz ein, insbesondere bei kleineren Herstellern. Darüber hinaus kann die Integration neuer Technologien in bestehende Produktionslinien den Betrieb stören und Ausfallzeiten erhöhen. Qualifikationsdefizite bei der Bedienung und Wartung moderner Ausrüstung erschweren die Abläufe zusätzlich und behindern ein schnelles, einheitliches Wachstum des Marktes für fortschrittliche Automobilfertigungskarosserien.

MARKTCHANCEN

Lokalisierung der Produktion von Elektrofahrzeugen zur Schaffung neuer Fertigungsmöglichkeiten

Die zunehmende Lokalisierung der Produktion von Elektrofahrzeugen bietet erhebliche Chancen für den fortschrittlichen Karosseriebau im Automobilbereich. Regierungen fördern die inländische Produktion durch Anreize, während Fahrzeughersteller regionale Elektroauto-Werke errichten, um Risiken in der Lieferkette zu reduzieren. Dies treibt die Nachfrage nach lokaler Fertigung von Rohkarosserien, Batteriegehäusen und Strukturkomponenten voran. Lieferanten, die flexible, skalierbare und aus mehreren Materialien bestehende Karosserielösungen anbieten, können von neuen Greenfield-Projekten und langfristigen Lieferverträgen in aufstrebenden und etablierten Märkten der Automobilbranche profitieren.

- Im Dezember 2025 kündigte Maruti Suzuki Pläne zur Lokalisierung anEV-BatterieProduktion und kritische Komponenten vor der Einführung des e-VITARA, Ausbau der Ladeinfrastruktur und EV-fähige Werkstätten, um Indiens EV-Ökosystem zu stärken und die lokale Fertigung von Struktur- und Karosserieteilen zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Prozesskomplexität und Qualitätskonsistenz stellen eine Herausforderung für den modernen Karosseriebau dar

Die Aufrechterhaltung einer gleichbleibenden Qualität bei komplexen, aus mehreren Materialien bestehenden Automobilkarosserien bleibt eine entscheidende Herausforderung. Fortschrittliche Umform- und Fügeprozesse erfordern eine präzise Steuerung, Echtzeitüberwachung und eine strenge Validierung, um Fehler zu vermeiden. Schwankungen im Materialverhalten, in der Wärmeausdehnung und in der Fügeverträglichkeit erhöhen das Risiko von Nacharbeit und Ausschuss. Die Sicherstellung der Wiederholbarkeit bei hohen Stückzahlen bei gleichzeitiger Einhaltung strenger Sicherheitsstandards setzt die Hersteller ständig unter Druck, in Prozessoptimierung und die Entwicklung qualifizierter Arbeitskräfte zu investieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Fertigungstechnologie

Automatisierungsgesteuerte Produktivität und Präzision zur Stärkung des Wachstums im Segment Advanced Robotics & Automation

Nach Fertigungstechnologie ist der Markt in fortschrittliche Robotik und Automatisierung, Laserschweißen und fortschrittliche Verbindungstechnologien, Heißprägen und Presshärten, additive Fertigung, digitale Fertigung und Industrie 4.0 unterteilt.

Das Segment der fortschrittlichen Robotik und Automatisierung dominiert den Markt. Diese Nachfrage ergibt sich aus seiner entscheidenden Rolle bei der Bereitstellung hochvolumiger und hochpräziser Automobilkarosserien. OEMs und Tier-1-Zulieferer verlassen sich auf Roboterschweißen, Materialhandhabung und automatisierte Montage, um Konsistenz sicherzustellen, Fehler zu reduzieren und den Durchsatz zu verbessern. Zunehmende Modellkomplexität, Karosseriestrukturen aus mehreren Materialien und strenge Sicherheitsanforderungen verstärken nachhaltige Investitionen in die Robotik und machen die Automatisierung zum Rückgrat moderner Karosseriefertigungsbetriebe weltweit.

- Im Dezember 2025 kündigte Hyundai umfangreiche Investitionen in humanoide Roboter für Logistik- und Industriearbeiten an, mit dem Ziel, autonome Maschinen in Fertigungs- und Materialtransportabläufe zu integrieren und so die Automatisierung, den Durchsatz bei der Karosseriemontage und die flexible Intralogistik in der zukünftigen Automobilproduktion zu steigern.

Digitale Fertigung und Industrie 4.0 sind das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 7,9 %. Die zunehmende Einführung digitaler Zwillinge, vorausschauender Wartung und Echtzeit-Produktionsüberwachung hilft Herstellern, die Effizienz zu verbessern, Ausfallzeiten zu reduzieren und die Kosten in fortschrittlichen Karosseriefertigungslinien zu optimieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Hohe Pkw-Produktionsvolumina und standardisierte Karosseriearchitekturen zur Aufrechterhaltung der Dominanz von Schrägheckmodellen und Limousinen

Basierend auf dem Fahrzeugtyp wird die Marktsegmentierung in Fließheckmodelle und Limousinen unterteilt.SUVs, LCVs und HCVs.

Das Segment der Schräghecklimousinen und Limousinen dominiert den Markt aufgrund seiner hohen weltweiten Produktionsmengen und standardisierten Karosseriestrukturen. Bei diesen Fahrzeugen kommt es in hohem Maße auf ausgereifte Rohkarosserieprozesse mit hohem Durchsatz unter Einsatz von Robotik, Laserschweißen und Presshärten an. Groß angelegte Fertigungsprogramme, insbesondere im asiatisch-pazifischen Raum und in Europa, sorgen für eine stetige Nachfrage nach fortschrittlichen Karosseriefertigungstechnologien, Werkzeug-Upgrades und Prozessautomatisierung in allen OEM- und Tier-1-Produktionsstätten.

- Im Februar 2025 stellte Kia auf dem Kia EV Day seinen EV4 und sein Concept EV2 vor und erweiterte damit sein Kernangebot an Elektrofahrzeugen um eine neue Elektrolimousine und ein SUV-Konzept im B-Segment, was die zukünftige Weiterentwicklung des Karosserie- und Strukturdesigns für elektrifizierte Plattformen stärkt.

Das SUV-Segment ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,6 % wachsen. Die zunehmende Präferenz der Verbraucher für größere Fahrzeuge und elektrifizierte SUVs führt zu einer steigenden Nachfrage nach komplexen, leichten Karosseriestrukturen, was zu einer stärkeren Akzeptanz fortschrittlicher Materialien, modularer Plattformen und flexibler Fertigungstechnologien führt.

Nach Antriebsart

Etablierung von ICE-Produktionsmaßstäben und ausgereiften Karosserieplattformen zur Stärkung des Wachstums im ICE-Segment

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Das ICE-Segment dominiert den Markt aufgrund seiner umfangreichen globalen Produktionsbasis und gut etablierten Karosseriebauplattformen. Hohe Stückzahlen an Pkw undNutzfahrzeugepowered by ICE setzt weiterhin auf bewährte Rohbauprozesse, Robotik und Umformtechnologien. Kontinuierliche Modellaktualisierungen, Sicherheitsverbesserungen und Leichtbauinitiativen sorgen für stetige Investitionen in fortschrittliche Fertigungsausrüstung und Prozessoptimierung in allen Produktionslinien für ICE-Fahrzeugkarosserien weltweit.

Das Elektrosegment ist mit einer durchschnittlichen jährlichen Wachstumsrate von 10,6 % im Prognosezeitraum das am schnellsten wachsende Segment. Die schnelle Einführung von Elektrofahrzeugen steigert die Nachfrage nach Batteriegehäusen, strukturellen Bodenbaugruppen und leichten Karosseriearchitekturen und beschleunigt den Einsatz fortschrittlicher Materialien, Automatisierung und Fertigungstechnologien der nächsten Generation.

- Im Januar 2026 enthüllte Volvo Einzelheiten zu seinem kommenden EV-SUV EX60, der über Megacasting und strukturelle Batterieintegration verfügt, um die Komplexität der Karosseriekomponenten zu reduzieren, die Kosten zu senken und die Produktionseffizienz für Karosseriestrukturen von Elektrofahrzeugen auf seiner neuen SPA3-Plattform zu verbessern.

Nach Materialtyp

Kostengünstiges, leichtes Gewicht und bewährte Formbarkeit zur Erfüllung anspruchsvoller Anforderungen an hochfesten Stahl

Nach Materialtyp wird der Markt in fortschrittliche hochfeste Stähle, Aluminium und Aluminiumlegierungen, Verbundwerkstoffe,MagnesiumLegierungen und Karosseriestrukturen aus mehreren Materialien.

Fortschrittlicher hochfester Stahl dominiert den Markt aufgrund seines optimalen Gleichgewichts aus Festigkeit, Gewichtsreduzierung und Kosteneffizienz. Automobilhersteller setzen AHSS in großem Umfang für Rohkarosserie- und Strukturkomponenten ein, um Unfallsicherheits- und Emissionsvorschriften ohne größere Prozessüberholungen zu erfüllen. Seine Kompatibilität mit der bestehenden Stanz-, Schweiß- und Automatisierungsinfrastruktur gewährleistet eine Skalierbarkeit bei hohen Stückzahlen und sorgt für eine starke Nachfrage in den Programmen zur Herstellung von Verbrennungsmotoren und Elektrofahrzeugkarosserien.

- Im November 2022 setzte Honda fortschrittliche Fertigungstechnologien für die Civic-Familie ein, die Automatisierung, hochfeste Materialien und optimierte Karosseriestrukturen umfassen, um die Produktivität zu verbessern, die Produktionseffizienz zu steigern und die Fahrzeugsicherheit zu verbessern.

Karosseriestrukturen aus mehreren Materialien sind das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 8,5 %. Die zunehmende Verwendung von Aluminium, Verbundwerkstoffen und Magnesium neben Stahl unterstützt anspruchsvolle Leichtbauziele und komplexe EV-Architekturen und treibt die Einführung fortschrittlicher Verbindungs- und flexibler Fertigungstechnologien voran.

Nach Körperstrukturtyp

Strukturelle Kernrolle und Massenproduktion zur Aufrechterhaltung der Segmentdominanz im Rohbau

Nach Art der Karosseriestruktur ist der Markt in Rohkarosserie, Verschlüsse, Strukturrahmen und Unterbodensysteme, Crash-Management-Strukturen, Batteriegehäuse und strukturelle Bodenbaugruppen unterteilt.

Der Rohbaubereich dominiert den Markt, da er als grundlegendes Strukturgerüst für alle Fahrzeugtypen dient. Hohe Produktionsmengen in allen BereichenPersonenkraftwagenund Nutzfahrzeuge treiben die kontinuierliche Nachfrage nach fortschrittlichen Stanz-, Schweiß-, Presshärte- und Robotermontagetechnologien voran. Kontinuierliche Sicherheitsverbesserungen, Plattformerneuerungen und Leichtbauinitiativen sorgen für stetige Investitionen in BIW-Fertigungskapazitäten in globalen OEM- und Tier-1-Einrichtungen.

Batteriegehäuse und strukturelle Bodenbaugruppen sind das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 8,4 %. Die schnelle Einführung von Elektrofahrzeugen erhöht die Nachfrage nach crashsicheren, leichten Batteriestrukturen und beschleunigt den Einsatz fortschrittlicher Materialien, präziser Verbindungen und hochautomatisierter Fertigungsprozesse.

Regionaler Ausblick auf den Markt für fortschrittliche Automobilfertigungskörper

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Advanced Manufacturing Bodies Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt und ist die am schnellsten wachsende Region. Das Wachstum der Region ist auf die große Fahrzeugproduktionsbasis und die wachsende Produktion von Elektrofahrzeugen zurückzuführen. China, Japan, Südkorea und Indien beherbergen große OEM- und Tier-1-Einrichtungen, die stark in Robotik, Automatisierung und fortschrittliche Karosserietechnologien investieren. Die schnelle Einführung von Elektrofahrzeugen, eine kostengünstige Herstellung, staatliche Anreize und kontinuierliche Kapazitätserweiterungen für Rohkarosserien und Batteriestrukturen sorgen gemeinsam für ein starkes, nachhaltiges Marktwachstum in der gesamten Region.

- Im Dezember 2025 startete Singapur seine erste 5G-fähige intelligente Automobilfabrik, die Echtzeit-Robotikkoordination, digitale Qualitätsüberwachung und vernetzte Fertigungssysteme ermöglicht, die die Produktivität und Präzision in der fortschrittlichen Karosserie- und Strukturkomponentenfertigung steigern.

China-Markt für fortschrittliche Automobilfertigungskarosserien

Der chinesische Markt für hochentwickelte Karosserien für die Automobilfertigung wird im Jahr 2026 voraussichtlich einen Wert von 17,89 Milliarden US-Dollar erreichen, was etwa 34,5 % des weltweiten Marktumsatzes ausmacht. Die Dominanz wird durch die Massenproduktion von Fahrzeugen, die schnelle Einführung der Automatisierung, die Integration leichter Materialien, die starke Herstellung von Elektrofahrzeugen und kontinuierliche Investitionen in intelligente Fabriken und fortschrittliche Rohbautechnologien vorangetrieben.

Japan: Markt für fortschrittliche Automobilfertigungskarosserien

Im Jahr 2026 wird der japanische Markt für hochentwickelte Karosserien für die Automobilindustrie voraussichtlich einen Wert von 4,61 Milliarden US-Dollar haben, was etwa 8,9 % des weltweiten Marktumsatzes ausmacht. Das Marktwachstum in Japan wird durch die führende Stellung im Präzisionsingenieurwesen, die hohe Automatisierungsintensität, den Einsatz fortschrittlicher Robotik, den Fokus auf hochwertige Fertigung und die stetige Nachfrage nach Hybrid- und Fahrzeugplattformen der nächsten Generation unterstützt.

Indien: Markt für fortschrittliche Automobilfertigungskarosserien

Der indische Markt für fortschrittliche Automobilfertigungskarosserien wird im Jahr 2026 voraussichtlich 3,50 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Marktumsatzes ausmacht. Indiens schnelles Wachstum ist auf die Ausweitung der Fahrzeugproduktion, die Lokalisierung des Karosseriebaus, steigende Investitionen in Elektrofahrzeuge, staatliche Anreize für die Fertigung und die zunehmende Einführung automatisierter Schweiß- und Umformtechnologien zurückzuführen.

Europa

Europa hält den zweitgrößten Marktanteil bei Karosserien für die moderne Automobilfertigung und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 6,2 %, unterstützt durch strenge Emissions- und Sicherheitsvorschriften. Automobilhersteller setzen zunehmend auf Leichtbaumaterialien, Karosseriestrukturen aus mehreren Materialien und fortschrittliche Verbindungstechnologien. Die starke Marktdurchdringung von Elektrofahrzeugen, die Herstellung von Premiumfahrzeugen und die frühzeitige Einführung von Industrie 4.0-Technologien in Deutschland, Frankreich und Großbritannien sorgen für stetige Investitionen in die fortschrittliche Infrastruktur für den Karosseriebau.

- Im November 2025 startete die britische Regierung die 2,5 Milliarden Pfund (3,35 Milliarden US-Dollar) teure DRIVE35-Initiative, um Innovationen in der Automobilfertigung zu skalieren und Automatisierung, fortschrittliche Materialien und digitale Karosseriebautechnologien bei OEMs und Tier-1-Zulieferern zu unterstützen.

Deutschland: Markt für fortschrittliche Automobilfertigungskarosserien

Es wird erwartet, dass der deutsche Markt für fortschrittliche Automobilfertigungskarosserien im Jahr 2026 einen Wert von 2,24 Milliarden US-Dollar erreichen wird, was etwa 4,3 % des weltweiten Marktumsatzes ausmacht. Das Marktwachstum in Deutschland wird durch die Produktion von Premiumfahrzeugen, die Einführung von Industrie 4.0, fortschrittliche Leichtbaustrukturen, eine starke OEM-Tier-1-Zusammenarbeit und kontinuierliche Innovation bei Karosserieherstellungsprozessen vorangetrieben.

Britischer Markt für fortschrittliche Automobilfertigungskarosserien

Der britische Markt für fortschrittliche Automobilfertigungskarosserien wird im Jahr 2026 auf rund 0,50 Milliarden US-Dollar geschätzt, was etwa 1,0 % des weltweiten Marktumsatzes ausmacht. Der Markt in Großbritannien wird durch die Herstellung von Nischenfahrzeugen, auf Elektrofahrzeuge ausgerichtete Karosserieplattformen, Investitionen in flexible Fertigungssysteme und die zunehmende Einführung fortschrittlicher Materialien und Automatisierungstechnologien unterstützt.

Nordamerika

Prognosen zufolge wird der nordamerikanische Markt bis 2034 ein Volumen von 13,09 Milliarden US-Dollar erreichen. Der regionale Markt für Karosserien für die fortschrittliche Automobilfertigung wird durch eine stetige Fahrzeugproduktion und wachsende Elektrifizierungsinitiativen angetrieben. OEMs und Tier-1-Zulieferer modernisieren weiterhin Karosseriefertigungslinien durch Automatisierung, digitale Fertigung und flexible Werkzeuge. Der zunehmende Fokus auf Investitionen in EV-Werke, Batteriemontage und lokale Lieferketten unterstützt die Nachfrage nach fortschrittlichen Rohkarosserien- und Strukturkomponentenfertigungstechnologien in der gesamten Region.

- Im September 2024 ging Toyota eine Partnerschaft mit einem US-amerikanischen Unternehmen ein, um einen Durchbruch bei der kundenspezifischen Fertigung zu erproben und dabei fortschrittliche Umform- und digitale Prozesse zu nutzen, um eine flexible Karosserieproduktion und eine schnellere Anpassung an sich verändernde Anforderungen der Fahrzeugplattform zu ermöglichen.

US-Markt für fortschrittliche Automobilfertigungskarosserien

Der US-Markt für fortschrittliche Automobilfertigungskarosserien wird im Jahr 2026 auf rund 5,67 Milliarden US-Dollar geschätzt, was etwa 10,9 % des weltweiten Marktumsatzes ausmacht. Die Nachfrage ergibt sich aus der umfangreichen Automobilproduktion des Unternehmens und den zunehmenden Investitionen in Elektrofahrzeuge. Große OEMs rüsten Karosseriewerkstätten mit fortschrittlicher Robotik, Laserschweiß- und Presshärtetechnologien auf. Bundesanreize für die inländische Elektrofahrzeugproduktion undBatterieDie Fertigung treibt die Nachfrage nach fortschrittlichen Karosseriestrukturen weiter voran, insbesondere für elektrische SUVs und Pickup-Trucks.

Rest der Welt

Der Rest der Welt erlebt ein allmähliches Marktwachstum, das durch aufstrebende Automobilproduktionszentren in Südamerika, im Nahen Osten und in Teilen Afrikas angetrieben wird. Die zunehmende Lokalisierung der Fahrzeugmontage, die zunehmende Einführung von Elektrofahrzeugen und Investitionen in moderne Produktionsanlagen steigern die Nachfrage nach fortschrittlichen Karosseriebautechnologien. Allerdings bleibt die Einführung aufgrund der Kostensensibilität und der Einschränkungen der Infrastruktur selektiv.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Automatisierung, fortschrittliche Materialien und Plattformtechnik bestimmen die Wettbewerbsintensität

Der Markt für fortschrittliche Automobilkarosserien ist mäßig konsolidiert und wird von globalen Tier-1-Zulieferern und spezialisierten Karosseriebauunternehmen mit starken OEM-Beziehungen dominiert. Wichtige Akteure wie Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions und voestalpine konkurrieren durch fortschrittliche Robotik, Multi-Material-Expertise und skalierbare Rohbauplattformen. Die Wettbewerbsdifferenzierung konzentriert sich auf Leichtbaufähigkeiten, digitale Fertigung und für Elektrofahrzeuge geeignete Strukturlösungen. Unternehmen stärken ihre Positionen durch Kapazitätserweiterungen, Automatisierungs-Upgrades, strategische Partnerschaften und lokalisierte Produktion zur Unterstützung regionaler OEM-Plattformen und deren WeiterentwicklungElektrofahrzeugArchitekturen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM AUTOMOBIL-FORTSCHRITTLICHEN HERSTELLEN VON KAROSSERIEN VORGESTELLT

- Magna International Inc.(Kanada)

- Gestamp Automoción S.A.(Spanien)

- Benteler International AG(Österreich)

- Martinrea International Inc.(Kanada)

- Kirchhoff Automotive GmbH (Deutschland)

- Thyssenkrupp Automotive Technology (Deutschland)

- ArcelorMittal Automotive (Luxemburg)

- Voestalpine AG (Österreich)

- POSCO Automotive Steel Solutions (Südkorea)

- Nippon Steel Corporation (Japan)

- Hyundai Steel Company (Südkorea)

- Novelis Inc. (USA)

- Constellium SE (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Sony Honda Mobility kündigte Weiterentwicklungen der AFEELA-Plattform an und betonte dabei die softwaredefinierte Fahrzeugintegration, die die Nachfrage nach anpassungsfähigen Karosseriestrukturen und digital entwickelten Herstellungsprozessen zur Unterstützung zukünftiger Mobilitätsarchitekturen erhöht.

- Januar 2026:Magna kündigte DRIVE Hyperion-kompatible Steuergeräte und Tier-1-Integrationsdienste an und stärkte damit seine Rolle bei der Integration auf Plattformebene, die die Fahrzeugelektronikarchitektur zunehmend mit fortschrittlichem Karosserie- und Struktursystemdesign verknüpft.

- September 2025:DXC Technology hat die KI-Innovation im Automobilbau durch Startup-Kooperationen vorangetrieben und so digitales Engineering, intelligente Fabrikoptimierung und KI-gesteuerte Produktionsplanung für fortschrittliche Automobilkarosserienfertigungsprozesse ermöglicht.

- September 2025:Hennessey Special Vehicles hat den Grundstein für eine fortschrittliche Produktionsanlage mit automatisierter Karosseriefertigung und Präzisionsmontage gelegt, um die wachsende Nachfrage nach Hochleistungsfahrzeugen zu unterstützen und die Investitionen in die flexible, fortschrittliche Automobilkarosserienfertigung in kleinen Stückzahlen zu verstärken.

- September 2025:Machina Labs hat die kundenspezifische Automobilfertigung mithilfe von KI-gesteuerter Robotik und Metallumformung vorangetrieben, was die schnelle Produktion komplexer Karosserieteile und Strukturkomponenten ohne herkömmliche Werkzeuge ermöglicht und flexible Karosseriebaumodelle der nächsten Generation unterstützt.

- November 2024:Inteva Products hat sein Produktionswerk in Pune erweitert, um der steigenden Produktionsnachfrage gerecht zu werden, die lokale Fertigung von Struktur- und Karosseriekomponenten für die Automobilindustrie zu stärken und gleichzeitig die Automatisierung, Kapazitätsskalierbarkeit und die Widerstandsfähigkeit der Lieferkette im asiatisch-pazifischen Raum zu verbessern.

- Juni 2024:BMW erweiterte seine Kapazitäten für die additive Fertigung durch die Eröffnung eines Additive Manufacturing Campus im Wert von 26,84 Millionen US-Dollar in München und skalierte den industriellen 3D-Druck für karosseriebezogene Werkzeuge, Strukturkomponenten und Produktionshilfsmittel, was eine flexible, hochpräzise Fertigung und kürzere Entwicklungsvorlaufzeiten ermöglichte.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Antriebstyp, Fertigungstechnologie, Materialtyp, Karosseriestrukturtyp und Region |

|

Nach Fahrzeugtyp |

· Schrägheck und Limousinen · SUVs · Leichte Nutzfahrzeuge · HCVs |

|

Nach Antriebsart |

· EIS · Elektrisch |

|

Von Fertigungstechnik |

· Fortschrittliche Robotik und Automatisierung · Laserschweißen und fortschrittliche Verbindungstechnologien · Heißprägen und Presshärten · Additive Fertigung · Digitale Fertigung und Industrie 4.0 |

|

Von Materialtyp |

· Fortschrittlicher hochfester Stahl · Aluminium und Aluminiumlegierungen · Verbundwerkstoffe · Magnesiumlegierungen · Karosseriestrukturen aus mehreren Materialien |

|

Von Körperstrukturtyp |

· Rohkarosserie · Schließungen · Strukturrahmen und Unterbodensysteme · Crash-Management-Strukturen · Batteriegehäuse und strukturelle Bodenbaugruppen |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, nach Antriebstyp, nach Fertigungstechnologie, nach Materialtyp, nach Karosseriestrukturtyp und nach Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, nach Antriebstyp, nach Fertigungstechnologie, nach Materialtyp, nach Karosseriestrukturtyp und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, nach Antriebstyp, nach Fertigungstechnologie, nach Materialtyp, nach Karosseriestrukturtyp und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, nach Antriebstyp, nach Fertigungstechnologie, nach Materialtyp, nach Karosseriestrukturtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 48,78 Milliarden US-Dollar und soll bis 2034 85,79 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 29,31 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 6,5 % aufweist.

Das Segment der Schräghecklimousinen und Limousinen ist hinsichtlich der Fahrzeugtypen marktführend.

Strengere Sicherheits- und Unfallvorschriften sind die Schlüsselfaktoren für den Markt.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Magna International, Gestamp, Benteler, Martinrea, Magna Steyr, Flex-N-Gate, thyssenkrupp Automotive Body Solutions und voestalpine.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf