Marktgröße, Anteil und Branchenanalyse für Photoresist-Chemikalien, nach Typ (DUV (ArF/KrF)-Fotoresists, g-line/i-line-Fotoresists, EUV-Fotoresists und andere), nach Anwendung (Halbleiter, Flachbildschirme (LCD/OLED), Leiterplatten und MEMS, Sensoren und andere), nach Endverbrauchsindustrie (Konsumelektronik, Rechenzentren und Computer, Automobilelektronik, Industrie und Medizin und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Fotoresistchemikalien

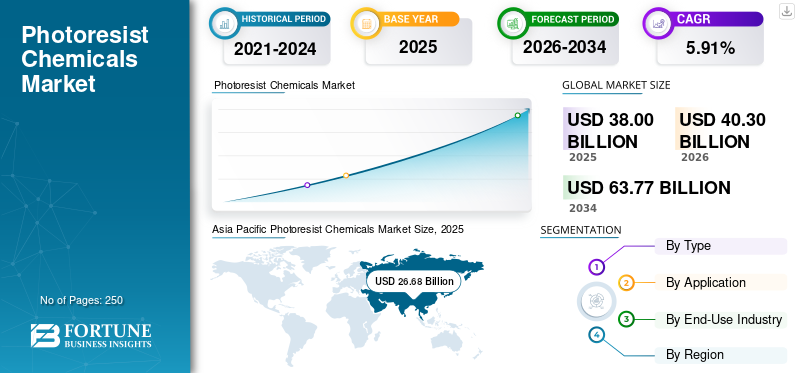

Die globale Marktgröße für Fotoresistchemikalien wurde im Jahr 2025 auf 38,00 Milliarden US-Dollar geschätzt. Der Markt soll von 40,30 Milliarden US-Dollar im Jahr 2026 auf 63,77 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,91 % aufweisen.Der asiatisch-pazifische Raum dominierte den globalen Markt für Fotoresistchemikalien mit einem Marktanteil von 70,21 % im Jahr 2025.

Fotoresist-Chemikalien sind lichtempfindliche Polymermaterialien, die in Fotolithografieprozessen verwendet werden, um Schaltkreismuster auf Substrate wie Siliziumwafer, Glasplatten und Leiterplatten zu übertragen. Wenn Fotolacke bestimmten Lichtwellenlängen (UV, DUV oder EUV) ausgesetzt werden, unterliegen sie kontrollierten chemischen Veränderungen, die eine selektive Entfernung entweder belichteter oder unbelichteter Bereiche während der Entwicklung ermöglichen und so eine präzise Musterbildung ermöglichen.

Diese Chemikalien sind ein entscheidender Faktor für die Herstellung von Halbleitern, Displays und Mikroelektronik, da sie die Auflösung von Merkmalen, die Mustertreue und die Geräteleistung bestimmen. Die anhaltende Expansion und zunehmende Komplexität der Halbleiterfertigung, angetrieben durch die Nachfrage nach fortschrittlichen Logik-, Speicher-, Automobil- und KI-bezogenen Chips, sind die Hauptfaktoren für das Marktwachstum.

- Im Jahr 2025 gab die JSR Corporation beispielsweise eine strategische Partnerschaft mit einem großen Unternehmen bekanntHalbleiterHersteller will gemeinsam Fotoresistmaterialien der nächsten Generation entwickeln, die auf fortschrittliche Herstellungsprozesse abzielen. Dies ist zwar eine Zusammenarbeit für zukünftige Produkte, signalisiert jedoch bevorstehende Produktinnovationen und -qualifikationen.

Mehrere wichtige Branchenakteure wie Tokyo Ohka Kogyo Co., Ltd, JSR Corporation, Shin-Etsu Chemical Co., Ltd und FUJIFILM sind auf dem Markt tätig und konzentrieren sich auf die Entwicklung verschiedener innovativer Produkte, um der steigenden Nachfrage gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Photoresist-Chemikalien

Die beschleunigte Einführung der Extrem-Ultraviolett-Lithographie (EUV) ist ein wichtiger Markttrend

Der Markt durchläuft einen strukturellen Wandel, der durch rasante Fortschritte in der Halbleiterfertigung und steigende Komplexität der Lithographie angetrieben wird. Der hervorstechendste Trend ist die beschleunigte Einführung der Extrem-Ultraviolett-Lithographie (EUV), die die Nachfrage nach leistungsstarken, chemisch verstärkten Fotolacken erhöht, die feinere Auflösungen mit weniger Defekten erreichen können.

Ein Schlüsselindikator für diesen Trend ist die beschleunigte Einführung der Lithographie im extremen Ultraviolett (EUV) an fortgeschrittenen Knoten (7 nm und darunter). Die EUV-Lithographie verwendet eine viel kürzere Wellenlänge (13,5 nm) als tiefes Ultraviolett (DUV), was feinere Strukturgrößen ermöglicht, aber auch erhebliche technische Herausforderungen mit sich bringt, wie z. B. stochastische Defekte, Rauheit der Linienkanten und Empfindlichkeitsbeschränkungen. Um diese Probleme anzugehen, benötigen Halbleiterhersteller chemisch verstärkte EUV-Fotolacke mit stark kontrollierten Molekülstrukturen und ultrahoher Reinheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Anhaltende Expansion und zunehmende Komplexität der Halbleiterfertigung,Beschleunigt das Marktwachstum

Die anhaltende Expansion und zunehmende Komplexität der Halbleiterfertigung, insbesondere an Knotenpunkten mit fortgeschrittener und mittlerer Technologie, ist ein entscheidender Faktor für das Wachstum des Marktes für Fotoresistchemikalien.

Da Halbleiterbauelemente auf kleinere Geometrien skaliert werden, nimmt die Anzahl der Lithographieschritte pro Wafer zu, was direkt den Verbrauch von Fotoresistchemikalien erhöht. Fortschrittliche Knoten (≤7 nm) erfordern Lithographie im extremen Ultraviolett (EUV), bei der hochspezialisierte Fotolacke mit strengen Anforderungen an Auflösung, Defektkontrolle und Empfindlichkeit verwendet werden. Bei diesen EUV-Fotolacken handelt es sich um hochwertige Materialien, die den Marktwert selbst bei bescheidenem Volumenwachstum erheblich steigern.

Gleichzeitig treibt die starke Nachfrage nach Automobil-, Industrie- und Leistungshalbleitern nachhaltige Investitionen in die ausgereifte und Mid-Node-Fertigung voran, wo DUV-Fotolacke (ArF/KrF) nach wie vor unverzichtbar sind. Diese duale Nachfragestruktur – EUV-Wachstum für fortgeschrittene Knoten und DUV-Erweiterung für reife Knoten – schafft einen stabilen und langfristigen Wachstumspfad für den Markt.

Daher führt das Wachstum der Wafer-Fertigungskapazität in Verbindung mit der steigenden Lithographieintensität pro Chip direkt zu einer höheren Nachfrage und einem höheren Wertwachstum für solche Chemikalien.

MARKTBEGRENZUNGEN

Langwierig, komplex und kapitalintensiv Qualifizierungszyklen können das Marktwachstum einschränken

Eine der größten Hemmnisse auf dem Markt ist der langwierige, komplexe und kapitalintensive Qualifizierungsprozess, der von Halbleiterherstellern gefordert wird, was die Produktvermarktung verlangsamt und die Beteiligung der Lieferanten einschränkt. Fotolacke sind geschäftskritische Materialien in der Fotolithografie, bei denen mikroskopische Inkonsistenzen zu Musterdefekten, Ausbeuteverlusten oder Geräteausfällen führen können. Folglich stellen Halbleiterfabriken äußerst strenge Qualifikationsanforderungen, bevor sie eine neue Fotolackformulierung für die Massenfertigung genehmigen.

Der Qualifizierungsprozess umfasst in der Regel mehrstufige Tests, darunter eine Bewertung im Labormaßstab, Pilotversuche, Fehleranalysen, eine Bewertung der Auswirkungen auf die Ausbeute und eine langfristige Validierung der Prozessstabilität. Bei fortgeschrittenen Lithografieknoten, insbesondere DUV-Immersions- und EUV-Prozessen, kann diese Bewertung 12 bis 36 Monate dauern, da die Leistung des Fotolacks über mehrere Prozessfenster, Belichtungswerkzeuge und Gerätearchitekturen hinweg überprüft werden muss. Jede Änderung der Formulierung, selbst geringfügige Anpassungen zur Verbesserung der Empfindlichkeit oder der Rauheit der Linienkanten, kann eine teilweise oder vollständige Neuqualifizierung auslösen.

Dieser verlängerte Zeitrahmen erhöht die Forschungs- und Entwicklungskosten für Fotolacklieferanten erheblich, da die Materialien auf die einzelnen Kundenprozesse und Belichtungswerkzeuge zugeschnitten werden müssen. Darüber hinaus sind Zulieferer häufig dazu verpflichtet, gemeinsame Entwicklungspartnerschaften mit Chipherstellern einzugehen und technisches Personal und Ressourcen über längere Zeiträume bereitzustellen, ohne dass eine garantierte kommerzielle Akzeptanz gewährleistet ist. Diese Faktoren erhöhen das finanzielle Risiko, insbesondere für kleinere oder Neueinsteiger.

MARKTCHANCEN

Fortschrittliche Halbleiterverpackung und heterogene Integration bieten Wachstumsaussichten

Fortschrittlicher HalbleiterVerpackungund heterogene Integration stellen eine große Wachstumschance dar, da sich die Geräteskalierung zunehmend vom Front-End (Transistorminiaturisierung) zum Back-End (Integration auf Verpackungsebene) verlagert. Da die traditionelle Skalierung nach dem Mooreschen Gesetz immer komplexer und kostspieliger wird, setzen Chiphersteller auf Chiplet-Architekturen, Fan-Out-Wafer-Level-Packaging (FOWLP), Redistribution Layers (RDL) und 2,5D/3D-Integration, um Leistung, Energieeffizienz und Funktionalität zu verbessern.

Diese Verpackungstechnologien basieren stark auf hochpräzisen Lithographieprozessen, wodurch die Nachfrage nach speziellen Fotoresistformulierungen steigt. Im Gegensatz zu herkömmlichen Front-End-Resisten erfordern Verpackungsanwendungen dickschichtige, mechanisch robuste Fotoresists mit hohem Aspektverhältnis, die in der Lage sind, feine Verbindungen zu bilden und gleichzeitig die Dimensionsstabilität beim Plattieren, Ätzen und Temperaturwechsel aufrechtzuerhalten. Da die Linienbreiten in RDL-Prozessen immer kleiner werden, müssen Fotolacke eine höhere Auflösung bei größerer Dicke liefern, was neue technische Herausforderungen und Mehrwertmöglichkeiten für Materiallieferanten mit sich bringt.

Darüber hinaus ist das schnelle Wachstum von KI-Beschleunigern, Hochleistungsrechnen uswRechenzentrumProzessoren beschleunigen die Einführung heterogener Integration, da diese Anwendungen eine hohe Bandbreite, geringe Latenz und energieeffiziente Verbindungen erfordern. Dies führt direkt zu mehr Lithographieschritten und einem höheren Fotolackverbrauch in der Verpackungsphase.

HERAUSFORDERUNGEN DES MARKTES

Empfindlichkeit der Lieferkette gegenüberStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

Die Lieferkette für Fotolacke ist hochkonzentriert und anfällig für Störungen. Die Produktion basiert auf hochreinen Rohstoffen, spezialisierten Produktionsanlagen und einer streng kontrollierten Logistik. Jede Störung, sei es durch Rohstoffknappheit, geopolitische Spannungen oder Exportkontrollen, kann sich auf die Verfügbarkeit und Lieferzeiten auswirken. Für Halbleiterhersteller stellen Unterbrechungen bei der Fotolackversorgung ein erhebliches Betriebsrisiko dar, da sie konservative Beschaffungsstrategien verstärken und die Möglichkeiten für neue Lieferanten einschränken.

Segmentierungsanalyse

Nach Typ

Die zunehmende Verbreitung von Wafern in LED-Anwendungen treibt das Wachstum von DUV-Fotolacken (ArF/KrF) voran

Je nach Typ ist der Markt in DUV-Fotolacke (ArF/KrF), G-Line-/I-Line-Fotolacke, EUV-Fotolacke und andere unterteilt.

Es wird erwartet, dass das DUV-Fotoresist-Segment (ArF/KrF) den größten Marktanteil bei Fotoresist-Chemikalien ausmachen wird, da es in der ausgereiften und mittleren Halbleiterfertigung weit verbreitet ist, wo der Großteil der weltweiten Wafer-Fertigungskapazität konzentriert ist. Trotz des zunehmenden Einsatzes der EUV-Lithographie an Spitzenknotenpunkten verlassen sich die meisten Halbleiterproduktionen, einschließlich Automobil-, Industrie-, Energie- und Analoggeräte, aufgrund ihrer Kosteneffizienz, Prozessstabilität und etablierten Werkzeuginfrastruktur weiterhin auf DUV-basierte Prozesse.

Die G-Line-/I-Line-Fotolacke sind das zweitgrößte Segment und dienen älteren Halbleiterknoten und Nicht-IC-Anwendungen, bei denen eine ultrafeine Auflösung keine primäre Anforderung ist. Diese Fotolacke werden häufig verwendetLeiterplatten (PCBs),diskrete Halbleiter, Leistungsgeräte und Spezialelektronik sowie in bestimmten ausgereiften Fabriken, die mit größeren Strukturgrößen arbeiten.

Es wird erwartet, dass das Segment EUV-Fotolacke im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,45 % wachsen wird.

Auf Antrag

Halbleiter sind aufgrund der Expansion in der Halbleiterfertigung die führende Anwendung

Je nach Anwendung ist der Markt in Halbleiter, Flachbildschirme (LCD/OLED), Leiterplatten und MEMS unterteilt.Sensoren& andere.

Der größte Marktanteil entfällt auf das Halbleitersegment, unterstützt durch den anhaltenden Ausbau der weltweiten Halbleiterfertigung.

Die wachsende Nachfrage nach fortschrittlichen Logik-, Speicher-, Automobil- und Leistungshalbleitern hat die Wafer-Fertigungsaktivität weltweit deutlich erhöht. Die Halbleiterfertigung erfordert mehrere Lithografieschritte pro Wafer, die jeweils das Aufbringen und Entfernen von Fotolackmaterialien beinhalten.

Das Segment der Leiterplatten (PCBs) trägt zu einer stabilen Nachfrage bei, unterstützt durch die Elektronikfertigung in Automobil-, Industrie- und Verbraucheranwendungen.

Das Segment der Flachbildschirme (LCD/OLED) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,75 % wachsen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment Unterhaltungselektronik wird aufgrund breiter Anwendungsbasis Marktführer

Basierend auf der Endverbrauchsindustrie ist der Markt in Unterhaltungselektronik, Rechenzentren und Computer, Automobilelektronik, Industrie und Medizin und andere unterteilt.

Aufgrund der großen Produktionsmengen und der breiten Anwendungsbasis wird erwartet, dass das Segment der Unterhaltungselektronik im Prognosezeitraum den größten Anteil verzeichnen wird. Unterhaltungselektronik wie Smartphones, Tablets, Laptops, Fernseher und tragbare Geräte enthalten eine breite Palette von Halbleitern, darunter Logikchips, Speicher, Anzeigetreiber und Energieverwaltungs-ICs.

Das Rechenzentrums- und Computersegment stellt eines der am schnellsten wachsenden Endverbrauchssegmente dar, angetrieben durch die schnelle Ausbreitung des Cloud Computing.Künstliche Intelligenz (KI),Hochleistungsrechnen (HPC) und Datenspeicherinfrastruktur.

Das Segment Rechenzentren und Computer wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,62 % wachsen.

Regionaler Ausblick auf den Markt für Fotoresistchemikalien

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Photoresist Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Schätzungen zufolge wird der asiatisch-pazifische Raum im Jahr 2026 ein Volumen von 28,40 Milliarden US-Dollar erreichen und den globalen Markt für Photoresist-Chemikalien dominieren, da dort die größte Produktion und der größte Verbrauch von Photoresist-Chemikalien stattfinden. In der Region befinden sich die meisten Halbleitergießereien, Speicherfabriken und Display-Produktionsstätten der Welt, die sich auf Taiwan, Südkorea, China und Japan konzentrieren. Starke Nachfrage nach fortschrittlicher Logik, Speicher, Automobil uswUnterhaltungselektroniks-Halbleiter führen in Kombination mit der schnellen Einführung von EUV und fortschrittlicher DUV-Lithographie zu einem hohen Verbrauch von Fotoresist-Chemikalien.

Japan-Markt für Fotoresistchemikalien

Es wird geschätzt, dass der japanische Markt im Jahr 2026 einen Umsatz von 4,35 Milliarden US-Dollar erwirtschaften wird, was etwa 10,8 % des weltweiten Umsatzes entspricht. Japan spielt eine zentrale und strategische Rolle auf dem Weltmarkt und fungiert sowohl als wichtiges Verbrauchszentrum als auch als weltweit führende Lieferantenbasis für fortschrittliche Fotoresistmaterialien. Das Land beherbergt einige der technologisch fortschrittlichsten Fotolackhersteller, auf die ein Großteil des weltweiten Angebots entfällt, insbesondere bei DUV- und EUV-Fotolacken.

Markt für Photoresist-Chemikalien in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 14,59 Milliarden US-Dollar geschätzt, was etwa 36,2 % des weltweiten Umsatzes entspricht. China stellt einen der strategisch wichtigsten Märkte dar, angetrieben durch seine große Halbleiterproduktionsbasis, die umfangreiche Elektronikproduktion und die laufenden Bemühungen, kritische Materialien zu lokalisieren. Während China weiterhin auf Importe für hochmoderne Fotolacke angewiesen ist, da es in der Halbleiterfertigung, der Leiterplattenfertigung und der Displayproduktion eine führende Stellung einnimmt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für Fotoresistchemikalien in Indien

Im Jahr 2026 wird der indische Markt ein Volumen von 2,10 Milliarden US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes ausmacht. Indien stellt einen aufstrebenden, aber kleinen Markt innerhalb der globalen Landschaft dar, dessen Nachfrage hauptsächlich von der Elektronikfertigung, Leiterplatten (PCBs) und forschungsorientierten Halbleiteraktivitäten und nicht von der Waferfertigung im großen Maßstab getrieben wird. Derzeit mangelt es in Indien an kommerziell entwickelten oder ausgereiften Halbleiterfabriken, was den inländischen Verbrauch von hochwertigen Fotolacken, die in der Front-End-Wafer-Herstellung verwendet werden, strukturell einschränkt.

Nordamerika

Nordamerikas Marktgröße belief sich im Jahr 2024 auf 4,71 Milliarden US-Dollar und stellt einen bedeutenden und technologisch fortschrittlichen Markt dar, der hauptsächlich vom Halbleiter-Ökosystem in den USA angetrieben wird. Die Region zeichnet sich durch eine starke Nachfrage nach fortschrittlicher Logik aus.Hochleistungsrechnenund Halbleiter für Rechenzentren, die auf hochwertigen Fotolacken basieren. Jüngste Regierungsinitiativen zur Stärkung der inländischen Halbleiterfertigung ermutigen zu neuen Fab-Investitionen, die voraussichtlich das mittel- bis langfristige Marktwachstum unterstützen werden.

US-Markt für Fotoresistchemikalien

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 4,46 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 11,1 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 5,06 % verzeichnen und bis 2026 ein Volumen von 4,08 Milliarden US-Dollar erreichen. Der europäische Markt wird von der Automobil-, Industrie- und Leistungshalbleiterfertigung angetrieben, wobei die wichtigsten Fertigungsaktivitäten in Deutschland, Frankreich, Italien und Großbritannien angesiedelt sind. Die Region konzentriert sich hauptsächlich auf ausgereifte und spezielle Halbleiterknoten und unterstützt die stetige Nachfrage nach DUV- und älteren Fotolacken. Während Europa nur über eine begrenzte Präsenz in der hochmodernen Logikfertigung verfügt, sorgt die zunehmende Betonung der Automobilelektrifizierung und der industriellen Automatisierung für ein moderates Marktwachstum.

Britischer Markt für Fotoresistchemikalien

Die Größe des britischen Marktes wird für 2026 auf etwa 0,37 Milliarden US-Dollar geschätzt, was etwa 0,9 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Fotoresistchemikalien

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,97 Milliarden US-Dollar erreichen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Für Lateinamerika, den Nahen Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Lateinamerika dürfte im Jahr 2026 einen Wert von 1,26 Milliarden US-Dollar erreichen. Die Region macht einen relativ kleinen Anteil des Weltmarktes aus und konzentriert sich hauptsächlich auf Montage, Prüfung und Leiterplattenherstellung und nicht auf die Waferherstellung. Infolgedessen wird die Nachfrage hauptsächlich durch Fotolacke der unteren Preisklasse getrieben, die in PCB- und Nischenelektronikanwendungen verwendet werden, was zu bescheidenen Wachstumsaussichten führt.

Der Nahe Osten und Afrika werden im Jahr 2025 voraussichtlich 1,52 Milliarden US-Dollar erreichen.

Markt für GCC-Fotoresistchemikalien

Der GCC-Markt wird im Jahr 2026 voraussichtlich etwa 1,01 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen konzentrieren sich auf Innovationen, um starke Marktanteile zu erobern

Der Markt ist stark konsolidiert, insbesondere bei fortschrittlichen (ArF-Immersion) und EUV-Fotoresists, gekennzeichnet durch die Präsenz einer begrenzten Anzahl großer, technologisch fortschrittlicher Hersteller wie TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM, DuPont und einer fragmentierten Basis regionaler und Nischenanbieter. Der Wettbewerb wird in erster Linie durch die technologische Leistungsfähigkeit, die Tiefe der Kundenqualifikation und langfristige Beziehungen zu Halbleiterherstellern geprägt und nicht allein durch die Preisgestaltung. Auf dem Markt konkurrieren Anbieter um ihre Fähigkeit, hochleistungsfähige, ultrahochreine Materialien zu liefern, die die immer strengeren Lithographieanforderungen für DUV- und EUV-Prozesse erfüllen.

Weitere namhafte Akteure auf dem Weltmarkt sind Mitsui Chemicals, Allresist GmbH und Sumitomo Chemicals. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN PHOTORESIST-CHEMIKALIEN-UNTERNEHMEN IM PROFIL

- Tokyo Ohka Kogyo Co., Ltd. (Japan)

- JSR Corporation(Japan)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- FUJIFILM Corporation(Japan)

- DuPont de Nemours, Inc. (USA)

- Mitsui Chemicals, Inc. (Japan)

- Nagase & Co., Ltd. (Japan)

- Allresist GmbH (Deutschland)

- Sun Chemical Corporation (USA)

- Hubei Dinglong Co., Ltd. (China)

- Sumitomo Chemical Co., Ltd.(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Die FUJIFILM Corporation gab die Fertigstellung einer neuen Entwicklungs- und Evaluierungsanlage in ihrem Werk in Shizuoka bekannt, die von FUJIFILM Electronic Materials Co., Ltd. (FFEM) betrieben wird, dem Kernunternehmen von FujifilmHalbleitermaterialienDiese Investition erweitert Fujifilms Fähigkeiten in der Leistungs- und Qualitätsbewertung, ermöglicht eine schnellere Entwicklung fortschrittlicher Halbleitermaterialien der nächsten Generation und unterstützt gleichzeitig eine stabile Versorgung mit hochwertigen Produkten.

- Juli 2025:Die FUJIFILM Corporation gab die Entwicklung eines PFAS-freien ArF-Immersionsfotoresists vom Negativtyp für die fortschrittliche Halbleiterfertigung bekannt. Der in Zusammenarbeit mit imec entwickelte und bewertete Resist zeigte eine hohe Ausbeute am 28-nm-Knoten für Metallverdrahtungen, die in Automobil- und Industriehalbleitern verwendet werden. Fujifilm plant, die Kundenbewertungen voranzutreiben und eine frühe Kommerzialisierung anzustreben.

- Februar 2025:Sumitomo Chemical plant, seine Photoresist-Bewertungseinrichtungen im Werk Osaka zu erweitern, um die Entwicklungs- und Massenproduktions-Bewertungsfähigkeiten für Front-End- und Back-End-Halbleiterherstellungsprozesse zu verbessern und die Unterstützung für die fortschrittliche Halbleiterproduktion zu stärken.

- Mai 2024:Die JSR Corporation hat einen Anteilskaufvertrag zur Übernahme der Yamanaka Hutech Corporation als hundertprozentige Tochtergesellschaft abgeschlossen. Durch diese Übernahme erweiterte JSR sein Portfolio an Halbleitermaterialien über Photoresists hinaus durch die Integration hochreiner CVD/ALD-Vorläufertechnologien und verbesserte damit seine Fähigkeit, seinen Kunden als globaler Anbieter von Halbleitermaterialien einen größeren Mehrwert zu bieten.

- April 2024:Shin-Etsu Chemical Co., Ltd. gab bekannt, dass das Unternehmen beschlossen hat, ein neues Werk in der Stadt Isesaki in der japanischen Präfektur Gunma zu errichten, um sein Geschäft mit Halbleiter-Lithografiematerialien auszubauen. Das neue Werk wird Shin-Etsus vierte Produktionsbasis für dieses Geschäft sein.

- Dezember 2023:DIC Corporation hat 100 % der Anteile der in Quebec ansässigen PCAS Canada Inc. vom französischen Unternehmen PCAS S.A. erworben, das Polymere herstellt und vertreibt, die in Fotolacken für die Halbleiterfotolithographie verwendet werden.

- September 2021:JSR gab bekannt, dass es eine Vereinbarung zur Übernahme der Inpria Corporation abgeschlossen hat, einem in Corvallis, Oregon, ansässigen führenden Unternehmen im Bereich Metalloxid-Fotolacktechnologien für die Lithographie im extremen Ultraviolett (EUV). Die Übernahme stärkt die Position von JSR im Bereich fortschrittliche Halbleitermaterialien, asEUV-LithographieDie Akzeptanz nimmt mit der fortlaufenden Skalierung auf kleinere Chipabmessungen weiter zu.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,91 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Anwendung, Endverbrauchsbranche und Region |

|

Von Typ |

· DUV (ArF / KrF)-Fotolacke · g-line/i-line Fotolacke · EUV-Fotolacke · Andere |

|

Auf Antrag |

· Halbleiter · Flachbildschirme (LCD / OLED) · Leiterplatten · MEMS, Sensoren und andere |

|

Nach Endverbrauchsindustrie |

· Unterhaltungselektronik · Rechenzentren und Computer · Automobilelektronik · Industrie und Medizin · Andere |

|

Nach Region |

· Nordamerika (nach Typ, Anwendung, Endverbrauchsindustrie und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Typ, Anwendung, Endverbrauchsindustrie und Land) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Typ, Anwendung, Endverbrauchsindustrie und Land) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Anwendung, Endverbrauchsindustrie und Land) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Typ, Anwendung, Endverbrauchsbranche und Land) o GCC (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 38,00 Milliarden US-Dollar und soll bis 2034 63,77 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 26,68 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,91 % aufweisen wird.

Nach Typ wird erwartet, dass das Segment der DUV-Fotolacke (ArF/KrF) den Markt anführt.

Die steigende Nachfrage aus der Halbleiterindustrie treibt die Marktexpansion voran.

TOKYO OHKA KOGYO (TOK), JSR, Shin-Etsu, FUJIFILM und DuPont sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf