Marktgröße, Anteil und Branchenanalyse für Fuß- und Sprunggelenkgeräte, nach Produkttyp (Fixierungsgeräte {Platten, Schrauben, Klammern, Marknägel, Stifte und Drähte sowie externe Fixatoren}, Gelenkersatzgeräte {Systeme für den vollständigen Sprunggelenksersatz, Teilsysteme für den Sprunggelenksersatz und Systeme für den Zehengelenksersatz}, Orthobiologie {demineralisierte Knochenmatrix, synthetische Knochenersatzstoffe, Knochenwachstumsfaktoren und andere}, Stütz- und Stützgeräte und andere), nach Anwendung (Trauma und Frakturen, Arthrose und rheumatoide Arthritis, Sportverletzungen und ander

Marktgröße und Zukunftsaussichten für Fuß- und Sprunggelenkgeräte

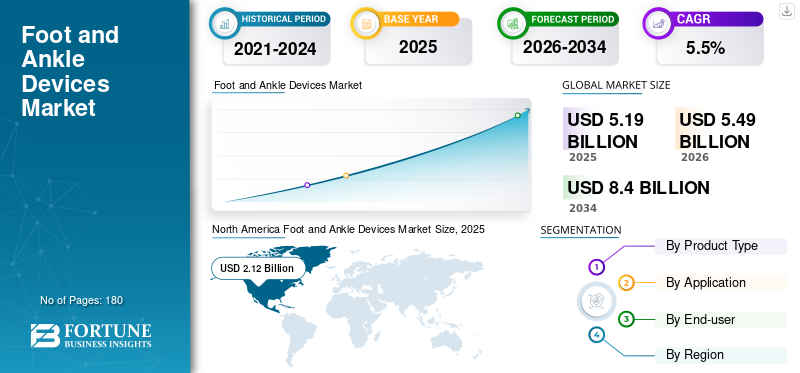

Die weltweite Marktgröße für Fuß- und Sprunggelenkgeräte wurde im Jahr 2025 auf 5,19 Milliarden US-Dollar geschätzt. Der Markt soll von 5,49 Milliarden US-Dollar im Jahr 2026 auf 8,40 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,5 % aufweisen. Nordamerika dominierte den Markt für Fuß- und Sprunggelenkgeräte mit einem Marktanteil von 40,84 % im Jahr 2025.

Der Markt für Fuß- und Knöchelgeräte umfasst Implantate und Werkzeuge zur Behandlung von Frakturen, Deformitäten, Sehnen-/Bänderverletzungen, Arthritis und diabetischen Fußkomplikationen. Es umfasst Fixierungshardware wie Platten, Schrauben, Klammern, Nägel, Stifte/Drähte, externe Fixateure, Gelenkersatzsysteme und vieles mehrOrthobiologieWird zur Unterstützung der Fusion/Rekonstruktion sowie als Stütz- und Verfahrensunterstützungsausrüstung verwendet. Das Wachstum wird durch steigende chirurgische Eingriffe aufgrund von Traumata und Sportverletzungen, eine alternde Bevölkerung mit degenerativen Gelenkerkrankungen und zunehmende diabetesbedingte Fußkomplikationen angetrieben. Auch Technologie-Upgrades fördern die Akzeptanz, und Chirurgen erwarten zunehmend eine bessere Planung, Ausrichtung und Reproduzierbarkeit bei komplexen Fällen.

Darüber hinaus halten Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson und Smith+Nephew den führenden Marktanteil, angetrieben durch wachsende Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Fuß- und Sprunggelenkgeräte

- Marktgröße 2025: 5,19 Milliarden US-Dollar

- Marktgröße 2026: 5,49 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,40 Milliarden US-Dollar

- CAGR: 5,5 % von 2026–2034

- Nordamerika dominierte den Markt für Fuß- und Sprunggelenkgeräte mit einem Anteil von 40,84 % im Jahr 2025.

- Fixierungsgeräte hielten den größten Marktanteil aufgrund ihrer breiten Verwendung bei Trauma-, Frakturen- und Deformitätskorrekturverfahren.

- Krankenhäuser und ASCs hatten im Jahr 2026 aufgrund des hohen Volumens an chirurgischen Eingriffen einen führenden Marktanteil von 67,3 %.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 2,12 Milliarden US-Dollar.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,50 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 1,22 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich 2,02 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 0,20 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Fuß- und Knöchelgeräte

Präzise Planungs- und Navigationssysteme halten Einzug in die Fuß- und Sprunggelenkchirurgie und dürften den Markttrend ankurbeln

Die Fuß- und Sprunggelenkchirurgie übernimmt zunehmend das bereits bei großen Gelenken übliche Spielbuch, das sich durch bessere präoperative Planung, patientenspezifische Instrumente und intraoperative Anleitung zur Verbesserung der Ausrichtung und Ausführung auszeichnet, insbesondere bei Knöchelendoprothetik und komplexen Deformitätsfällen. Ein sichtbarer Trend ist die Verbreitung von Planungs- bis Ausführungsplattformen, die Bildgebung und Vorlagen mit Anleitungen oder Navigation verknüpfen. Zur Navigation gehört auch die Eingabe der Kategorie auf eine verfahrensspezifischere Art und Weise und die Bereitstellung einer Echtzeitführung für ein Gelenk, die in der Vergangenheit stark auf die Erfahrung des Chirurgen und herkömmliche Vorrichtungen angewiesen war.

Ein weiterer wichtiger Trend ist die Systemkonsolidierung bei der Präferenz von Chirurgen; Viele Chirurgen und Krankenhäuser bevorzugen zunehmend eine einzige kohärente Plattform anstelle einzelner SKUs. Dies ermutigt Lieferanten, ihr Portfolio mit kompatiblen Instrumenten, minimalinvasiven Optionen und standardisierten Technikkits zu aktualisieren, um wiederholbare Ergebnisse zu unterstützen. Im Laufe der Zeit tendiert dieser Trend dazu, den Anteil von Premium-Konstrukten bei Fixierung und Ersatz zu erhöhen, während gleichzeitig die Bedeutung von Schulung, Service und Verfahrensunterstützung als Unterscheidungsmerkmale zunimmt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Anstieg der Eingriffe aufgrund von Trauma, Diabetes und elektiver Rekonstruktion, um das Marktwachstum anzukurbeln

Ein wesentlicher Treiber ist die stetige Erweiterung des adressierbaren Patientenpools sowohl für dringende als auch für elektive Indikationen. Traumata sind nach wie vor ein grundlegender Nachfragemotor, und Verkehrsunfälle führen weiterhin zu einer hohen Belastung durch Frakturen der unteren Extremitäten. Die Weltgesundheitsorganisation stellt fest, dass 92 % der weltweiten Verkehrstoten in Ländern mit niedrigem und mittlerem Einkommen passieren, obwohl in diesen Ländern rund 60 % aller Fahrzeuge weltweit fahren, was ein Indikator für das anhaltende Traumaaufkommen und den nachgelagerten Wiederaufbaubedarf ist. Gleichzeitig verändert Diabetes die komplexe Fallzahl im Fuß- und Knöchelbereich. Das neueste globale Faktenblatt der IDF aus dem Jahr 2024 hebt hervor, dass weltweit 589 Millionen Erwachsene mit Diabetes leben, ein großer Teil davon in ressourcenärmeren Umgebungen, Erkrankungen, die häufig mit diabetischen Fußgeschwüren, Charcot-Veränderungen und Rekonstruktions-/Fusionswegen mit höherer Intensität korrelieren.

Auch elektive und semi-elektive Verfahren werden zunehmend standardisiert und systematisiert, was den vorhersehbaren Einsatz von Fixierungen, Weichteilreparaturkonstrukten und orthobiologischen Hilfsmitteln unterstützt. Die Hersteller verstärken diesen Treiber weiterhin durch systembasierte Innovationen und unterstreichen die anhaltenden Investitionen in Präzisionsplanung und Instrumentierung, um die Akzeptanz bei Chirurgen zu erhöhen.

MARKTBEGRENZUNGEN

Erstattungsdruck und Erschwinglichkeitslücken bremsen das Marktwachstum

Erstattungs- und Erschwinglichkeitsbeschränkungen bleiben große Hemmnisse, insbesondere da sich die Märkte über die einfache Fixierung hinaus auf Premiumimplantate, Navigation und patientenspezifische Lösungen konzentrieren. In vielen Systemen arbeiten Krankenhäuser mit gebündelten oder streng kontrollierten Zahlungen, wobei Implantate einen umfangreichen, sichtbaren Kostenfaktor darstellen; Dieses Umfeld kann Upgrades auf neuere Konstrukte verlangsamen, den Einsatz von Orthobiologika einschränken und die Einführung von Basistechnologien verzögern, für die es keine klaren Zahlungswege gibt. Die Herausforderung verschärft sich bei öffentlichen Ausschreibungen, bei denen das niedrigste konforme Angebot den Einkauf dominieren kann, die Preise drückt und eine breite Portfoliodiversifizierung verhindert.

Eine weitere Einschränkung besteht darin, dass die Fuß- und Knöchelpflege nicht immer eine Einheitslösung ist. Deformitätskorrekturen, Charcot-Rekonstruktionen und Revisionseingriffe können kostspielige, hochgradig individuelle Implantatstrategien und qualifizierte Teams erfordern; Außerhalb großer Zentren kann der Zugang zu diesem Fachwissen ungleichmäßig sein, was den adressierbaren Markt für fortschrittliche Systeme einschränkt. Selbst in entwickelten Märkten muss der zusätzliche Nutzen von Premium-Lösungen in den Ergebnissen und der Effizienz der Arbeitsabläufe nachgewiesen werden, bevor Beschaffungsteams umfassende Einführungen genehmigen. Der Vorstoß des Marktes in Richtung Navigation und Planung verdeutlicht diese Spannung und zeigt die Innovationsdynamik, aber die Skalierung dieser Plattformen hängt im Großen und Ganzen von der Rechtfertigung der Kosten, der Schulung und den Einkaufsmodellen ab.

MARKTCHANCEN

Ermöglichung von Technologie, minimalinvasiven Arbeitsabläufen und ambulanter Verlagerung zur Schaffung bedeutender Marktchancen

Eine klare Chance liegt in der Konvergenz grundlegender Technologien wie Planung, Navigation und patientenspezifischer Instrumentierung mit minimalinvasivem, ambulantfreundlichem Verfahrensdesign. Da immer mehr Fuß- und Sprunggelenkeingriffe in ambulante Bereiche verlagert werden, schätzen die Beteiligten Instrumente, die die intraoperative Variabilität reduzieren, die Eingriffszeit verkürzen und die Reproduzierbarkeit verbessern, insbesondere bei technisch anspruchsvollen Eingriffen wie Rekonstruktionen und Sprunggelenksendoprothetik. Dadurch entsteht Freiraum für integrierte Ökosysteme, die Implantate, Instrumente und softwaregesteuerte Planung kombinieren.

Eine weitere Chance ist die kontinuierliche Weiterentwicklung der Ballen- und Mittelfußkorrektur hin zu stärker instrumentierten, standardisierten Ansätzen. Unternehmen bauen Plattformen auf der Grundlage reproduzierbarer 3D-Korrekturkonzepte auf, um die Nutzung spezieller Fixierungskonstrukte und Unterstützungswerkzeuge zu erhöhen.

Schließlich bieten Schwellenmärkte Chancen durch eine Erweiterung des Zugangs und nicht durch reine Preisgestaltung: Wenn die Belastung durch Traumata und Diabetes steigt und die chirurgischen Kapazitäten verbessert werden, kann die Nachfrage nach zuverlässigen Fixierungs-, externen Stabilisierungs- und Rekonstruktions-Toolkits schnell zunehmen, insbesondere wenn Lieferanten Preisstufen und Schulungsprogramme an die lokalen Beschaffungsgegebenheiten anpassen.

HERAUSFORDERUNGEN DES MARKTES

Schulungsintensität, Evidenzerwartungen und ungleicher Zugang schaffen Herausforderungen auf dem Markt

Fuß und Sprunggelenk sind ein technisch anspruchsvolles orthopädisches Fachgebiet, das bei der Skalierung praktische Herausforderungen mit sich bringt. Viele hochwertige Eingriffe, wie z. B. der Ersatz des Sprunggelenks, die Rekonstruktion komplexer Deformitäten und die Charcot-Erkundung, erfordern eine spezielle Schulung und ein konsistentes Fallvolumen, um vorhersehbare Ergebnisse zu erzielen. Wenn sich der Zugang zu erfahrenen Chirurgen auf städtische Überweisungszentren konzentriert, kann die Einführung fortschrittlicher Systeme in kleineren Krankenhäusern zurückbleiben, selbst wenn eine Nachfrage der Patienten besteht.

Eine zweite Herausforderung ist die Beweis- und Beschaffungsprüfung. Krankenhäuser erwarten zunehmend eine klare klinische und wirtschaftliche Begründung für Premium-Implantate, Navigation und orthobiologische Hilfsmittel, insbesondere wenn die Erstattung gebündelt oder eingeschränkt ist. Das bedeutet, dass Lieferanten in Schulungen, Ergebnisdaten und Arbeitsablaufnachweise investieren müssen, nicht nur in Geräteinnovationen.

Der Markt für Fuß- und Sprunggelenksgeräte ist den Ursachen von Makroverletzungen ausgesetzt, die geografisch ungleichmäßig verteilt sind. Dennoch können dieselben Einrichtungen mit Einschränkungen hinsichtlich der chirurgischen Kapazität und der Erschwinglichkeit der Geräte konfrontiert sein, was zu einem Paradoxon aus hohem Bedarf und gleichzeitig langsamerer Monetarisierung führt.

Schließlich nimmt die Prävalenz von Diabetes weltweit zu, wodurch sich die Zahl der Patienten erhöht, bei denen das Risiko für komplexe Fußprobleme besteht. Dennoch können diese Fälle ressourcenintensiv sein und multidisziplinäre Behandlungswege und spezielle Implantate erfordern, die nicht in allen Regionen gleichmäßig verfügbar sind.

Segmentierungsanalyse

Nach Produkttyp

Breiter Einsatz von Fixierungsgeräten bei verschiedenen Fuß- und Sprunggelenkeingriffen, um das Segmentwachstum voranzutreiben

Je nach Produkttyp ist der Markt in Fixationsgeräte, Gelenkersatzgeräte, Orthobiologie, Stütz- und Stützgeräte sowie andere Fuß- und Knöchelgeräte unterteilt. Darüber hinaus werden Fixationsgeräte in Platten, Schrauben, Klammern, Marknägel, Stifte und Drähte sowie externe Fixateure unterteilt. Darüber hinaus werden Gelenkersatzgeräte in vollständige Sprunggelenkersatzsysteme, teilweise Sprunggelenkersatzsysteme und Zehengelenkersatzsysteme unterteilt. Darüber hinaus werden Orthobiologika unterteilt indemineralisierte Knochenmatrix (DBM), synthetische Knochenersatzstoffe, Knochenwachstumsfaktoren und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Fixierungsgeräte haben den größten Marktanteil, da sie die unterschiedlichsten Indikationen abdecken, darunter Knöchel- und Fußfrakturen, Osteotomien zur Korrektur von Ballen/Deformitäten und die meisten Fusionskonstruktionen, die auf Platten, Schrauben, Klammern und Stiften/Drähten basieren. Im Vergleich zum Knöchelersatz wird die Fixierung sowohl bei dringenden Traumata als auch bei großvolumigen elektiven Vorfußeingriffen eingesetzt und in nahezu allen orthopädischen Einrichtungen, von tertiären Zentren bis hin zu kommunalen Krankenhäusern, erworben. Die Traumabelastung bleibt ein struktureller Rückenwind, da Verkehrsunfälle weiterhin die weltweite Nachfrage nach Frakturfixierungen antreiben.

Darüber hinaus wird erwartet, dass das Segment der Gelenkersatzgeräte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,5 % wachsen wird.

Auf Antrag

Die unmittelbare Nachfrage nach chirurgischen Eingriffen bei Trauma- und Frakturfällen führt zu Segmentwachstum

Je nach Anwendung wird der Markt in Traumata und Frakturen, Arthrose und rheumatoide Arthritis, Sportverletzungen, diabetische Fußerkrankungen, angeborene und erworbene Deformitäten und andere unterteilt.

Traumata und Frakturen machen den größten Marktanteil bei Fuß- und Sprunggelenkgeräten aus, da sie eine unmittelbare chirurgische Nachfrage und eine konsequente Verwendung von Kernimplantaten wie Platten, Schrauben, Nägeln und externen Fixateuren erzeugen, wobei weniger auf eine Erstattung nach eigenem Ermessen angewiesen ist als bei elektiven Rekonstruktionen. Sprunggelenksfrakturen und Mittelfußverletzungen kommen häufig bei Stürzen, Sportverletzungen und verkehrsbedingten Traumata vor. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 38,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment der diabetischen Fußerkrankungen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % wächst.

Vom Endbenutzer

Wachsende ambulante Pipeline in Krankenhäusern und ASCs, um das Segmentwachstum voranzutreiben

Basierend auf dem Endverbraucher wird der Markt in Krankenhäuser und ASCs, orthopädische Spezialkliniken, Traumazentren und andere unterteilt.

Krankenhäuser und ASCs dominieren den Marktanteil und decken beide Enden des Fallmixes ab: hochakute Traumata und eine wachsende ambulante Pipeline von Ballenkorrekturen, Bänderreparaturen und bestimmten Fusionen, die in ASCs durchgeführt werden. Mit zunehmender Reife der Grundlagentechnologien werden ASCs für standardisierte Wahlverfahren, die von effizienten Arbeitsabläufen profitieren, immer relevanter. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 67,3 % halten.

Darüber hinaus wird erwartet, dass das Segment der orthopädischen Spezialkliniken im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,6 % wächst.

Regionaler Ausblick auf den Markt für Fuß- und Sprunggelenkgeräte

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Foot and Ankle Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 2,00 Milliarden US-Dollar den größten Umsatzanteil und belief sich im Jahr 2025 auf 2,12 Milliarden US-Dollar. Das Wachstum in Nordamerika wird durch eine große und stabile Verfahrensbasis unterstützt, die Traumafixierung, elektive Vorfußkorrektur,SportmedizinReparaturen und komplexe Rekonstruktionen. Die Region profitiert auch von gut etablierten ambulanten chirurgischen und orthopädischen Versorgungspfaden, die dazu beitragen, einen hohen Falldurchsatz aufrechtzuerhalten und die kontinuierliche Verlagerung geeigneter Verfahren auf ASCs zu unterstützen. Chronische Erkrankungen erhöhen die Nachfrage um eine weitere Ebene: Diabetes erhöht das Risiko von diabetischen Fußkomplikationen und komplexen Fusions-/Rekonstruktionsfällen.

US-Markt für Fuß- und Sprunggelenkgeräte

Im Jahr 2026 wird der US-Markt voraussichtlich 2,02 Milliarden US-Dollar erreichen und 36,8 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum eine Wachstumsrate von 4,4 % erreicht, die zweithöchste weltweit, und bis 2026 voraussichtlich 1,50 Mrd. In Märkten mit höherer Akzeptanz wächst auch das Segment der Knöchelendoprothetik, da Planung und Instrumentierung verbessert werden, was zu einem schrittweisen Wachstum in einer Kategorie beiträgt, die in der Vergangenheit stark auf Fixierung und Fusion angewiesen war.

Britischer Markt für Fuß- und Sprunggelenkgeräte

Der britische Markt soll bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen und 3,8 % des weltweiten Marktumsatzes ausmachen.

Deutschland Markt für Fuß- und Sprunggelenkgeräte

Schätzungen zufolge wird der Markt in Deutschland bis 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen, was etwa 5,4 % des weltweiten Umsatzes ausmachen wird.

Asien-Pazifik

Im Jahr 2026 wird der Markt für Fuß- und Sprunggelenkgeräte im asiatisch-pazifischen Raum voraussichtlich einen Wert von 1,22 Milliarden US-Dollar haben und weltweit an dritter Stelle stehen. Der asiatisch-pazifische Raum ist in der Regel die volumenmäßig am schnellsten wachsende Region, da die Kapazitäten und der Zugang zur Gesundheitsversorgung erweitert werden, insbesondere in großen Märkten wie China, Indien und Teilen Südostasiens, wo immer mehr Patienten wegen Frakturen, Deformitäten und Sportverletzungen chirurgisch versorgt werden. Die Region ist außerdem mit einer schnell steigenden Zahl chronischer Erkrankungen konfrontiert, die die Schwere und Komplexität der Fuß- und Sprunggelenksfälle erhöhen.

Japanischer Markt für Fuß- und Sprunggelenkgeräte

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von 0,20 Milliarden US-Dollar erwirtschaften, was fast 3,7 % des Weltmarktes ausmacht.

Markt für Fuß- und Sprunggelenkgeräte in China

Prognosen zufolge wird der chinesische Markt bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen, was etwa 6,7 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Fuß- und Sprunggelenkgeräte

Es wird erwartet, dass Indien bis 2026 einen Marktwert von 0,13 Milliarden US-Dollar erreichen wird, was etwa 2,3 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird mit einem moderaten Marktwachstum für Fuß- und Sprunggelenkgeräte gerechnet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,27 Milliarden US-Dollar erreichen wird. Das Wachstum Lateinamerikas wird durch eine Aufholdynamik im orthopädischen Zugang vorangetrieben, wo sich die Kapazitätsausweitung in städtischen Krankenhäusern und im privaten Sektor in höheren Eingriffsvolumina für Traumafixierung, elektive Korrekturen und Reparaturen von Sportverletzungen niederschlägt. Das Wachstumsprofil der Region wird auch durch die zunehmende Diabetesbelastung verstärkt, die dazu führen kann, dass sich der Fallmix hin zu komplexeren diabetischen Fuß- und Rekonstruktionswegen verschiebt, die in der Regel pro Eingriff einen höheren Geräteaufwand erfordern. Das Wachstum im Nahen Osten und in Afrika wird größtenteils durch die Kombination aus hohem Grundbedarf und schrittweiser Erweiterung der chirurgischen Kapazität angetrieben, was bedeutet, dass selbst geringfügige Verbesserungen beim Zugang zu einem relativ hohen prozentualen Wachstum von einer kleineren Basis aus führen können.

GCC-Markt für Fuß- und Sprunggelenkgeräte

Es wird erwartet, dass der GCC bis 2026 0,07 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 1,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der weltweite Markt für Fuß- und Sprunggelenkgeräte ist an der Spitze moderat konsolidiert. Große multinationale orthopädische Unternehmen wie Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson und Smith+Nephew konkurrieren mit Spezialisten, die Marktanteile durch intensive Beziehungen zwischen Chirurgen, verfahrensspezifische Systeme und gezielte Innovation gewinnen.

Darüber hinaus konkurrieren andere wichtige Akteure wie Enovis, Össur, Ottobock und Acumed durch fortlaufende technologische Entwicklungen, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Therapieergebnisse.

Liste der wichtigsten Unternehmen für Fuß- und Knöchelgeräte im Profil

- Arthrex (USA)

- Stryker (USA)

- Zimmer Biomet(UNS.)

- Johnson & Johnson(UNS.)

- Smith+Nephew (Großbritannien)

- Enovis (USA)

- Össur (Island)

- Ottobock(Deutschland)

- Akumiert(UNS.)

- Bauerfeind (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Zimmer Biomet Holdings, Inc. kündigte zusammen mit seiner hundertprozentigen Tochtergesellschaft Paragon 28 die kommerzielle Einführung des Brachiator Mini-Rail External Fixation System an, einer Plattform, die für präzise, multiplanare Korrektur, schnelle Konstruktmontage und Workflow-Effizienz zur Korrektur von Knochendeformitäten und Stabilisierung von Fuß- und Knöchelfrakturen entwickelt wurde.

- Oktober 2025:Zimmer Biomet Holdings, Inc. und Paragon 28, eine hundertprozentige Tochtergesellschaft, gaben die vollständige kommerzielle Einführung von zwei innovativen Lösungen für komplexe Fuß- und Sprunggelenktraumata bekannt, um Chirurgen fortschrittliche Werkzeuge zur präzisen und effizienten Behandlung anspruchsvoller Pilonfrakturen und Rückfußverletzungen zu bieten.

- April 2025:Zimmer Biomet Holdings, Inc. gab bekannt, dass es die Übernahme von Paragon 28, Inc., einem führenden Unternehmen, abgeschlossen hatmedizinisches GerätDas Unternehmen konzentrierte sich ausschließlich auf die schnell wachsende orthopädische Fuß- und Sprunggelenkbranche.

- Oktober 2024:Paragon 28, Inc. kündigte die Hinzufügung eines neuartigen rechtwinkligen Bohrers zum APEX 3D Total Ankle Replacement System an, der die Tibiavorbereitung vor der Implantation des APEX 3D Tibiaimplantats verbessern soll.

- September 2024:3D Systems gab bekannt, dass die Food and Drug Administration (FDA) die 510(k)-Zulassung für patientengerechte TOTAL ANKLE-Führungen zur Verwendung mit der SALTO TALARIS Total Ankle Prothese und dem CADENCE Total Ankle System von Smith+Nephew erteilt hat.

- Februar 2024:Paragon 28 kündigt die Einführung des PRECISION MIS Bunion Systems an, das es Chirurgen ermöglicht, eine distale Mittelfußknochenosteotomie mithilfe einer minimalinvasiven (MIS) Operationstechnik durchzuführen.

- Januar 2024:Stryker kündigte die Einführung von Prophecy Footprint an, einer Erweiterung des Prophecy Surgical Planning-Systems, das eine umfassende chirurgische Planung für den gesamten Fuß bietet.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,19 Milliarden US-Dollar und soll bis 2034 8,40 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,12 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,5 % wächst.

Das Segment der Fixierungsgeräte war nach Produkttyp Marktführer.

Die Schlüsselfaktoren für den Markt sind die steigende Zahl von Eingriffen bei Traumata, Diabetes und elektiven Rekonstruktionen.

Arthrex, Stryker, Zimmer Biomet, Johnson & Johnson und Smith+Nephew sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf