Marktgröße, Anteil und Branchenanalyse für geformte Zellstoffverpackungen, nach Quelle (Holzzellstoff und Nicht-Holzzellstoff), nach Formtyp (Dickwandformung, Spritzpressen, thermogeformter Zellstoff und verarbeiteter Zellstoff), nach Produkttyp (Tabletts, Muschelschalen, Teller, Schalen und Becher, Endkappen und Einsätze und andere), nach Endverbrauchsindustrie (Lebensmittel und Getränke, Pharmazeutik und Gesundheitswesen, langlebige Konsumgüter und Elektronik, Industrie und Automobil, Körperpflege). & Kosmetik und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für geformte Zellstoffverpackungen

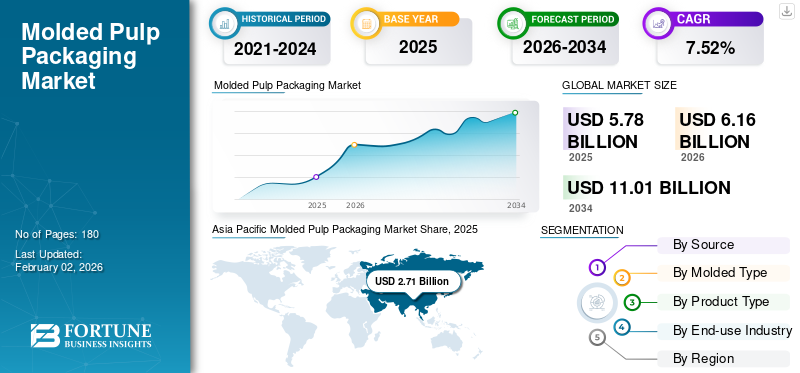

Die globale Marktgröße für geformte Zellstoffverpackungen wurde im Jahr 2025 auf 5,78 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,16 Milliarden US-Dollar im Jahr 2026 auf 11,01 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,52 % im Prognosezeitraum entspricht.Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 46,79 % im Jahr 2025.

Unter Formzellstoffverpackungen versteht man umweltfreundliche Verpackungsmaterialien, die hauptsächlich aus Recyclingpapier, Pappe und anderen Naturfasern hergestellt werden. Diese Materialien werden in verschiedene Formen geformt, um Produkte während der Lagerung und des Transports zu schützen und zu polstern. Im Gegensatz zu Alternativen auf Kunststoffbasis ist geformter Zellstoff biologisch abbaubar und kompostierbar und steht damit im Einklang mit globalen Nachhaltigkeitszielen. DerVerpackungwird aufgrund seiner Haltbarkeit, Kosteneffizienz und Recyclingfähigkeit häufig für Lebensmittel, Elektronik, Gesundheitsprodukte und Konsumgüter verwendet.

Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Betonung von Praktiken der Kreislaufwirtschaft, staatliche Vorschriften gegen Einwegkunststoffe und die steigende Präferenz der Verbraucher für nachhaltige Verpackungen angetrieben wird. Fortschritte in der Formtechnologie und Materialinnovation, wie etwa die Entwicklung wasserbeständiger und hochfester Zellstoffformulierungen, verbessern die Produktleistung weiter. Auch das Wachstum im E-Commerce und der steigende Bedarf an schützenden Transportverpackungen treiben die Akzeptanz voran.

Führende Hersteller wie Huhtamaki, UFP Technologies, Sonoco Products Company, Sabert Corporation und Brodrene Hartmann A/S konzentrieren sich auf Automatisierung, Kapazitätserweiterung und Materialoptimierung, um ihre Marktwachstumspräsenz zu stärken. Auch die Zusammenarbeit mit Lebensmittelketten und Elektronikmarken für maßgeschneiderte Lösungen aus geformtem Zellstoff zeichnet sich als wichtige strategische Trends ab. Insgesamt wandelt sich die Branche von traditionellen Schutzverpackungen hin zu einem nachhaltigen, leistungsstarken und designorientierten Ansatz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für geformte Zellstoffverpackungen

- Marktgröße 2025: 5,78 Milliarden US-Dollar

- Marktgröße 2026: 6,16 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,01 Milliarden US-Dollar

- CAGR: 7,52 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Formzellstoffverpackungen mit einem Anteil von 46,79 % im Jahr 2025.

- Das Segment Holzzellstoff wird im Jahr 2026 voraussichtlich 79,7 % des Marktes ausmachen.

- Das Segment der dickwandigen Formteile wird im Jahr 2026 voraussichtlich einen Marktanteil von 38,8 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 2,71 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 einen Umsatz von 2,91 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika machte im Jahr 2025 22,63 % des weltweiten Umsatzes aus und wird im Jahr 2026 schätzungsweise 1,38 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 20,10 % des Weltmarktes aus und soll bis 2026 auf 1,24 Milliarden US-Dollar wachsen.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,06 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 1,06 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Staatliche Vorschriften und Richtlinien zur erweiterten Herstellerverantwortung treiben das Marktwachstum voran

Ein wesentlicher Treiber für die Einführung von Formzellstoffverpackungen in Indien ist die Umsetzung strenger staatlicher Vorschriften zur Reduzierung von Kunststoffabfällen und zur Förderung nachhaltiger Verpackungslösungen.

- Im Mai 2025 stellte das indische Ministerium für Umwelt, Wald und Klimawandel (MoEF&CC) einen Notifizierungsentwurf vor, der eine erweiterte Herstellerverantwortung (Extended Producer Responsibility, EPR) für Verpackungen aus Papier, Glas und Metall vorschlägt, die ab dem 1. April 2026 in Kraft treten soll Verpackungsmaterialien, wodurch Anreize für die Verwendung umweltfreundlicher Alternativen wie Formzellstoff geschaffen werden

Darüber hinaus hat die indische Regierung bereits Vorschriften zum Ausstieg aus bestimmten Einwegkunststoffprodukten erlassen und damit die Industrie noch mehr dazu ermutigt, nachhaltige Verpackungsmöglichkeiten zu erkunden. Diese Regulierungsmaßnahmen stehen nicht nur im Einklang mit globalen Umweltzielen, sondern schaffen auch ein günstiges Marktumfeld für Formzellstoffverpackungen, die biologisch abbaubar und recycelbar sind und aus erneuerbaren Ressourcen gewonnen werden.

Die Kombination aus regulatorischem Druck und Verbrauchernachfrage nach nachhaltigen Produkten treibt das Wachstum des Marktes für Formzellstoffverpackungen in Indien voran. Unternehmen investieren zunehmend in Forschung und Entwicklung, um Innovationen zu entwickeln und diese neuen Standards zu erfüllen, um die Einhaltung sicherzustellen und gleichzeitig die umweltbewusste Verbraucherbasis zu bedienen.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und wirtschaftliche Sensibilität behindern das Marktwachstum

Ein wesentliches Hindernis für Verpackungen aus geformtem Zellstoff sind die höheren Produktionskosten im Vergleich zu herkömmlichen Kunststoffalternativen, die insbesondere in Zeiten des wirtschaftlichen Abschwungs von der Einführung abschrecken können. Diese Herausforderung wird in den Erfahrungen von Great Wrap, einem australischen Unternehmen für nachhaltige Verpackungen, deutlich.

- Im Oktober 2025 ging Great Wrap mit Schulden in Höhe von insgesamt 39 Millionen US-Dollar in die freiwillige Verwaltung. Obwohl das Unternehmen mehr als 28 Millionen US-Dollar an Investitionen erhielt und für seine kompostierbare Stretchfolie gefeiert wurde, sah es sich aufgrund rückläufiger Umsätze und sich verlagernder Markttrends hin zu recycelten Kunststoffen einer finanziellen Belastung ausgesetzt. Berichten zufolge erzielte das Unternehmen nie einen Gewinn und verzeichnete Verluste in Höhe von 26,2 Millionen US-Dollar, wobei der Umsatz zwischen dem Geschäftsjahr 23 und dem Geschäftsjahr 25 um 32 % zurückging. Cashflow-Einschränkungen und eine unbefriedigte Nachfrage untergruben die Bemühungen des Unternehmens, die Produktion zu steigern, und führten zu seinem Niedergang.

Diese Beispiele verdeutlichen, dass geformte Zellstoffverpackungen zwar Vorteile für die Umwelt bieten, ihre höheren Produktionskosten und ihre wirtschaftliche Sensibilität jedoch ihre weitverbreitete Einführung behindern können. Die Bewältigung dieser Herausforderungen erfordert Innovationen bei der Kostensenkung, Skaleneffekte und unterstützende Richtlinien, um nachhaltige Verpackungen wettbewerbsfähiger gegenüber herkömmlichen zu machen PlastikOptionen.

MARKTCHANCEN

Expansion in aufstrebende Märkte und neue Anwendungen zur Schaffung von Wachstumschancen

Eine große Chance für Formzellstoffverpackungen liegt in der Expansion in aufstrebende Märkte und der Einführung neuer Anwendungen, die über die traditionellen Verwendungszwecke hinausgehen. Dieser Trend wird durch die steigende Nachfrage der Verbraucher nach umweltfreundlichen Verpackungslösungen und den Bedarf an kostengünstigen Alternativen zu Kunststoff vorangetrieben.

Darüber hinaus verbessern Fortschritte in der Formtechnologie und der Materialwissenschaft die Leistung und Vielseitigkeit von Formzellstoffverpackungen. Die Integration von Automatisierung und intelligenten Systemen verbessert die Produktionseffizienz und senkt die Kosten, wodurch Formzellstoffverpackungen gegenüber herkömmlichen Materialien wettbewerbsfähiger werden.

Die Ausweitung geformter Zellstoffverpackungen in neue Märkte und neue Anwendungen bietet eine erhebliche Wachstumschance. Durch die Nutzung technologischer Fortschritte und die Reaktion auf die Verbrauchernachfrage nach nachhaltigen Lösungen können Hersteller von Formzellstoffverpackungen diesen Trend nutzen, um den Geschäftserfolg voranzutreiben.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Designflexibilität und Verbraucherwahrnehmung führen zu Marktherausforderungen

Eine besondere Herausforderung für Verpackungen aus geformtem Zellstoff ist der vermeintliche Mangel an Designflexibilität im Vergleich zu Kunststoffalternativen. Während geformter Zellstoff für seine Nachhaltigkeit gefeiert wird, sehen einige Unternehmen und Verbraucher seine ästhetischen und funktionalen Einschränkungen als Nachteile an. Diese Wahrnehmung kann eine breitere Akzeptanz behindern, insbesondere bei Marken, die eine unverwechselbare, hochwertige Verpackung anstreben.

- Im Juni 2025 betonte das Verpackungsunternehmen Lianpack, dass geformter Zellstoff zwar bis zu einem gewissen Grad individuell gestaltet werden kann, es jedoch oft nicht gelingt, die komplizierten Designs anzubieten, die mit Kunststoffen oder Karton möglich sind. Diese Einschränkung zeigt sich besonders deutlich bei Anwendungen, die komplexe Formen oder lebendige Farben erfordern. Solche Einschränkungen können Unternehmen abschrecken, die einzigartige und auffällige Verpackungen für ihre Produkte herstellen möchten.

Darüber hinaus kann die Integration feuchtigkeitsbeständiger Beschichtungen oder Zusatzstoffe zur Verbesserung der Haltbarkeit von Formzellstoffverpackungen den Designprozess weiter erschweren. Diese Behandlungen können das Aussehen und die Textur des Materials beeinträchtigen und möglicherweise seine natürliche Ästhetik verändern. Die Balance zwischen Funktionalität und Designintegrität bleibt für Hersteller eine Herausforderung.

Markttrends für geformte Zellstoffverpackungen

Die Integration intelligenter Funktionen in geformte Zellstoffverpackungen ist ein Markttrend

Ein bemerkenswerter Trend bei Verpackungen aus geformtem Zellstoff ist die Integration intelligenter Funktionen, die die Funktionalität über die herkömmliche Schutzfunktion hinaus verbessern. Diese Entwicklung wird durch technologische Fortschritte und die wachsende Nachfrage nach interaktiven und informativen Verpackungslösungen vorangetrieben.

- Nach Angaben der Cornell University führten Forscher im Januar 2025 recycelbare Dünnschicht-Softelektronik ein, die für intelligente Verpackungsanwendungen entwickelt wurde. Diese Innovationen ermöglichen die Einbettung von Sensoren und leitfähigen Tinten in Verpackungsmaterialien und ermöglichen so Funktionen wie die Überwachung der Frische verderblicher Waren. Die Integration solcher Technologien in Formzellstoffverpackungen stellt einen bedeutenden Schritt hin zur Schaffung intelligenter, umweltfreundlicher Verpackungslösungen dar.

Darüber hinaus erlebt die Verpackungsindustrie einen Wandel hin zur Integration digitaler Elemente in das Verpackungsdesign. Beispielsweise ermöglicht die Verwendung von QR-Codes und RFID-Tags in Formzellstoffverpackungen Verbrauchern den Zugriff auf Produktinformationen, die Verfolgung von Nachhaltigkeitskennzahlen und die Interaktion mit Marken auf innovative Weise. Dieser Trend steht im Einklang mit der breiteren Bewegung hin zur Digitalisierung und Verbraucherinteraktion bei Verpackungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktsegmentierungsanalyse für geformte Zellstoffverpackungen

Nach Quelle

Die hohe Nachfrage nach Zellstoffverpackungen trug zum Segmentwachstum bei

Auf der Grundlage der Quellensegmentierung wird der Markt in Holzzellstoff und Nicht-Holzzellstoff unterteilt.

Das Holzzellstoffsegment hatte im Jahr 2024 einen erheblichen Marktanteil. Dieses Wachstum ist in erster Linie auf seine biologische Abbaubarkeit, Recyclingfähigkeit und breite Akzeptanz zurückzuführen Lebensmittel- und GetränkeverpackungenAnwendungen. Geformte Verpackungen auf Holzzellstoffbasis bieten eine hervorragende Polsterung, Festigkeit und Feuchtigkeitsbeständigkeit und eignen sich daher für Produkte von Frischwaren bis hin zu Elektronikprodukten. Darüber hinaus hat die zunehmende Präferenz der Verbraucher für nachhaltige und umweltfreundliche Verpackungslösungen die Einführung von Zellstoff weiter vorangetrieben. Das Segment Holzzellstoff wird im Jahr 2026 voraussichtlich 79,7 % des Marktes ausmachen.

- Beispielsweise sind Huhtamaki Oyj und PulpWorks Inc. wichtige Akteure, die ihr Portfolio an geformten Verpackungen auf Holzzellstoffbasis aktiv erweitern und damit globale Lebensmittel- und Konsumgütermarken beliefern.

Nach Formtyp

Auf der Grundlage der geformten Art wird der Markt in dickwandiges Formen, Transferformen, thermogeformten Zellstoff und verarbeiteten Zellstoff unterteilt.

Das Segment der dickwandigen Formteile hielt im Jahr 2024 einen erheblichen Marktanteil. Dies ist vor allem auf seine überlegene Festigkeit, Haltbarkeit und Schutzeigenschaften zurückzuführen, wodurch es sich hervorragend für Hochleistungsanwendungen wie Verpackungen von Industriegeräten, Elektronik und zerbrechlichen Lebensmitteln eignet. Dickwandige Verpackungen aus geformtem Zellstoff bieten eine hervorragende Polsterung und Schlagfestigkeit und sind gleichzeitig kostengünstige und umweltfreundliche Verpackungen, was ihre Verbreitung in zahlreichen Branchen vorangetrieben hat. Es wird erwartet, dass die dickwandigen Formteilsegmente im Jahr 2026 einen dominanten Marktanteil von 38,8 % halten werden.

- Beispielsweise brachte die Fripa Group im Juni 2025 thermogeformte Zellstoffschalen für Back- und Snackverpackungen auf dem europäischen Markt auf den Markt und unterstreicht damit das zunehmende Interesse an vielseitigen Formzellstofflösungen, die über das Dickwandformen hinausgehen.

Das Segment thermogeformter Zellstoff wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,32 % wachsen.

Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Markt in Tabletts, Muschelschalen, Tassen, Teller, Schüsseln, Endkappen und andere unterteilt.

Das Tray-Segment hatte im Jahr 2024 einen erheblichen Marktanteil bei Formzellstoffverpackungen. Diese Dominanz ist größtenteils auf deren weitreichenden Einsatz zurückzuführen Gastronomie, Frischwaren- und Elektronikverpackungen aufgrund ihrer hohen strukturellen Integrität, Recyclingfähigkeit und Anpassungsfähigkeit für verschiedene Designs. Geformte Zellstoffschalen ersetzen zunehmend Kunststoffschalen in Supermärkten und Schnellrestaurants, angetrieben durch gesetzliche Verbote von Einwegkunststoffen und die wachsende Nachfrage der Verbraucher nach nachhaltigen Verpackungen. Im Jahr 2026 soll das Tablettsegment mit einem Anteil von 44,64 % den Markt anführen.

- Beispielsweise führte Huhtamaki Oyj im Mai 2025 eine neue Linie geformter Fruchtfleischschalen für Fertiggerichte und frische Produkte in ganz Europa ein und erweiterte damit sein nachhaltiges Verpackungsportfolio.

Nach Endverbrauchsindustrie

Die weit verbreitete Verwendung in verpackten Lebensmitteln und verzehrfertigen Produkten ergänzte das Segmentwachstum

Auf der Grundlage der Endverbrauchsindustrie wird der Markt in Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Gebrauchsgüter und Elektronik, Industrie und Automobil, Körperpflege und Kosmetik und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Lebensmittel- und Getränkesegment hielt im Jahr 2024 den größten Marktanteil. Diese Dominanz ist in erster Linie auf die zunehmende Verlagerung hin zu nachhaltigen und biologisch abbaubaren Verpackungen für frische Produkte, Milchprodukte, Eier, Getränke und Fertiggerichte zurückzuführen. Geformte Zellstoffverpackungen bieten hervorragenden Schutz, Belüftung und Feuchtigkeitsbeständigkeit und bewahren gleichzeitig die Frische des Produkts, was sie zu einer idealen Alternative zu Kunststoff macht. Die steigende Zahl von Schnellrestaurants und die Expansion organisierter Einzelhandelsketten haben die Nachfrage nach geformten Fruchtfleischschalen, Muschelschalen und Bechern weiter angeheizt. Das Segment Lebensmittel und Getränke wird im Jahr 2026 voraussichtlich 58,44 % des Gesamtmarktanteils ausmachen.

- Beispielsweise ging Huhtamaki Oyj im März 2025 eine Partnerschaft mit einer europäischen Einzelhandelskette ein, um geformte Zellstoffverpackungen für Fertiggerichte und Backwaren zu liefern und so die zunehmende Integration nachhaltiger Materialien im Food-Service-Sektor zu stärken.

Regionaler Ausblick auf den Markt für geformte Zellstoffverpackungen

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Molded Pulp Packaging Market Share, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 2,71 Milliarden US-Dollar, was 46,79 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 2,91 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die schnelle Expansion der Lebensmittellieferbranche, die zunehmende Urbanisierung und die zunehmende Präferenz der Verbraucher für nachhaltige Verpackungslösungen zurückzuführen. Länder wie China, Indien und Japan leisten einen wichtigen Beitrag, unterstützt durch große Produktionsanlagen und staatliche Initiativen zur Förderung der Plastikreduzierung. Im Jahr 2026 wird der chinesische Markt schätzungsweise 1,32 Milliarden US-Dollar erreichen. Der japanische Markt soll bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

- Beispielsweise kündigte YFY Inc. (Taiwan) im Juli 2025 die Erweiterung seiner Produktionsanlage für geformten Zellstoff in China an, um der wachsenden Nachfrage aus der Elektronik- und Lebensmittelverpackungsbranche gerecht zu werden und die Führungsposition des asiatisch-pazifischen Raums auf dem Weltmarkt zu stärken.

Europa und Nordamerika

Andere Regionen wie Europa und Nordamerika werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Im Jahr 2025 hielt Europa 20,10 % des Weltmarktes und erreichte einen Wert von 1,16 Milliarden US-Dollar und soll bis 2026 auf 1,24 Milliarden US-Dollar wachsen. Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 1,31 Milliarden US-Dollar und machte 22,63 % des weltweiten Umsatzes aus und wird im Jahr 2026 voraussichtlich 1,38 Milliarden US-Dollar erreichen Die Region wird voraussichtlich eine Wachstumsrate von 5,50 % verzeichnen, was die zweithöchste aller Regionen ist und im Jahr 2025 einen Wert von 1,24 Milliarden US-Dollar erreichen wird. Dies ist vor allem auf strenge Regulierungsmaßnahmen gegen Einwegkunststoffe und ein wachsendes Verbraucherbewusstsein für kompostierbare Verpackungen zurückzuführen. Die USA und Kanada leisten einen wichtigen Beitrag, wobei wichtige Akteure wie Sonoco Products Company und Cascades Inc. Innovationen bei geformten Faserschalen, Muschelschalen und Schutzverpackungen für Lebensmittel und Konsumgüter entwickeln. Der US-Markt wird bis 2026 auf 1,06 Milliarden US-Dollar geschätzt. Nach Nordamerika soll der Markt in Europa im Jahr 2026 1,24 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. In der Region wird geschätzt, dass Frankreich im Jahr 2025 jeweils 0,17 Milliarden US-Dollar erreichen wird. Der britische Markt wird voraussichtlich bis 2026 0,16 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,24 Milliarden US-Dollar ausmachen wird.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum würden die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Marktbereich verzeichnen. Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,35 Milliarden US-Dollar, was einem Anteil von 6,11 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,37 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,34 Milliarden US-Dollar erreichen. Angetrieben durch die zunehmende Urbanisierung unterstützen staatliche Nachhaltigkeitsprogramme und wachsende Exporte landwirtschaftlicher Produkte die Verbreitung von Formzellstoffverpackungen. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 0,25 Milliarden US-Dollar, was 4,37 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,27 Milliarden US-Dollar wachsen. Im Nahen Osten und in Afrika wird Saudi-Arabien im Jahr 2025 voraussichtlich einen Wert von 0,07 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Der Weltmarkt weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Brødrene Hartmann A/S, Huhtamaki Oyj und UFP Technologies, Inc sind einige der dominierenden Akteure auf dem Markt. Ein umfassendes Portfolio an metallisierten Folien und Laminaten, globale Präsenz durch ausgedehnte Produktions- und Vertriebsnetzwerke und kontinuierliche Investitionen in nachhaltige Innovationen bei flexiblen Verpackungen sind nur einige Merkmale dieser Akteure, die ihre Dominanz unterstützen.

Darüber hinaus sind Sabert Corporation, Henry Molded Products, Inc., Pro-Pac Packaging Limited, Fabri-Kal, Eco-Products, Inc. und Genpak, LLC weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen wie Fusionen und Übernahmen, Kapazitätserweiterungen und die Entwicklung recycelbarer Verpackungsstrukturen aus geformtem Zellstoff, um ihre Marktpräsenz zu stärken und der steigenden Nachfrage in der Lebensmittel-, Pharma- und Körperpflegeindustrie gerecht zu werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FORMZELLVERPACKUNGEN IM PROFIL:

- Brødrene Hartmann A/S (Dänemark)

- Huhtamaki Oyj(Finnland)

- UFP Technologies, Inc. (USA)

- Sabert Corporation (USA)

- Henry Moulded Products, Inc. (USA)

- Pro-Pac Packaging Limited (Australien)

- Fabri-Kal (USA)

- Eco-Products, Inc. (USA)

- Genpak, LLC(UNS.)

- CKF Inc.(Kanada)

- Thermoform Engineered Quality LLC (USA)

- FiberCel-Verpackung (Kanada)

- EnviroPAK (USA)

- Pacific Pulp Moulding, Inc. (USA)

- Celluloses de la Loire (CDL) (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025: Solenis, ein weltweit führender Anbieter von Wasser- und Hygienelösungen, wird auf zwei wichtigen Branchenmessen ausstellen und dort Technologien vorstellen, die die Papierisierung durch Chemie ermöglichen nachhaltige Verpackung.

- Mai 2025: Amcor, ein weltweit führender Anbieter von verantwortungsvollen Verpackungslösungen, und das Forstwirtschaftsunternehmen Metsä Group gaben eine Zusammenarbeit zur Entwicklung dreidimensionaler Faserformverpackungslösungen mit Deckel und Auskleidung für eine Vielzahl von Lebensmittelanwendungen bekannt. Die Zusammenarbeit unterstreicht das Engagement von Amcor und Metsä Group für Nachhaltigkeit und Innovation durch die Entwicklung recyclingfähiger Verpackungslösungen. Durch die Kombination der fortschrittlichen Hochbarrierefolien- und Deckeltechnologie von Amcor mit Muoto™, einem holzbasierten Faserformprodukt, das von Metsä Spring, dem Innovationsunternehmen der Metsä Group, entwickelt wurde, zielt die Partnerschaft darauf ab, innovative Lebensmittelverpackungen auf Faserbasis zu liefern, die verderbliche Lebensmittel schützen und die Haltbarkeit verlängern.

- Mai 2025: PulPac, ein auf Dry Molded Fiber (eine Variante der Formzellstofftechnologie) spezialisiertes Unternehmen, gab bekannt, dass sein Patentportfolio nun etwa 400 erteilte Patente in 58 Ländern umfasst und Innovationen in der SCALA-Maschinenarchitektur, Schneidwerkzeuge und Prozessverbesserungen abdeckt.

- April 2025: Hartmann Packaging A/S stimmt der Übernahme von SC Dentaş Rumänien SRL zu, das auf Formfaserverpackungen spezialisiert ist, und erweitert damit Hartmanns europäische Präsenz und Kapazität bei Formzellstoffprodukten.

- Oktober 2024: Huhtamaki beginnt mit der Produktion von SMF-Deckeln (Smooth Moulded Fiber) in seinem bestehenden Werk in Lurgan, Nordirland, und erhöht damit seine Kapazität und die lokale Versorgung mit Formfaserdeckeln.

BERICHTSBEREICH

Die globale Marktanalyse für Formzellstoffverpackungen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,52 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Quelle

Nach Formtyp

Nach Produkttyp

Nach Endverbrauchsindustrie

Nach Region Nordamerika (nach Quelle, Formtyp, Produkttyp, Endverbrauchsindustrie und Land)

Europa (nach Quelle, Formtyp, Produkttyp, Endverbrauchsindustrie und Land)

Asien-Pazifik (nach Quelle, Formtyp, Produkttyp, Endverbrauchsindustrie und Land)

Lateinamerika (nach Quelle, Formtyp, Produkttyp, Endverbrauchsindustrie und Land)

Naher Osten und Afrika (nach Quelle, Formtyp, Produkttyp, Endverbrauchsindustrie und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,78 Milliarden US-Dollar und wird bis 2034 voraussichtlich 11,01 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,71 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,52 % aufweisen.

Das Segment Lebensmittel und Getränke führte den Markt nach Endverbrauchsindustrie an.

Die Schlüsselfaktoren, die den Markt antreiben, sind staatliche Vorschriften und Richtlinien zur erweiterten Herstellerverantwortung (EPR).

Brødrene Hartmann A/S, Huhtamaki Oyj und UFP Technologies, Inc sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 46,79 % im Jahr 2025.

Expansion in aufstrebende Märkte und neue Anwendungen zur Schaffung von Wachstumschancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf