Marktgröße, Marktanteil für Counter-UAS-Sensorfusion, Russland-Ukraine-Konflikte und Konflikte im Nahen Osten sowie Branchenanalyse, nach Komponente (Software und Analysen, andere), nach integriertem Sensortyp, nach Fusionsarchitektur (KI/ML-fähige Fusion, Edge-basierte Fusion und andere), nach Bereitstellungsmodus (fest installiert, mobil und andere), nach Anwendung (Militärstützpunktschutz, kritische Infrastruktur und andere), nach Bedrohungstyp (kleine kommerzielle). Drohnen, FPV-Drohnen und andere), nach Endbenutzern (Militär und Verteidigung, Betreiber kritischer Infrastrukturen und ander

Marktgröße und Zukunftsaussichten für Counter-UAS-Sensorfusion

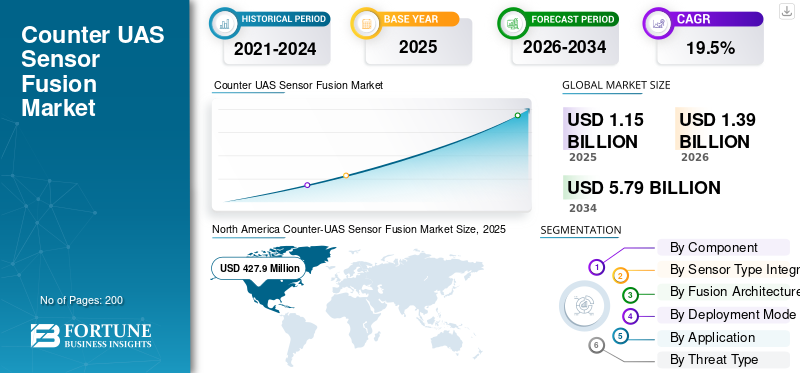

Die globale Marktgröße für Gegen-UAS-Sensorfusion wurde im Jahr 2025 auf 1.150,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.395,3 Millionen US-Dollar im Jahr 2026 auf 5.790,0 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,5 % aufweisen. Nordamerika dominierte den Markt für Gegen-UAS-Sensorfusion mit einem Marktanteil von 37,20 % im Jahr 2025.

Counter-UAS-Sensorfusion ist die Integration von Sensordaten von Radar, HF-Sensoren, EO/IR-Kameras, akustischen Sensoren und Befehls- und Kontrollsystemen in ein Betriebsbild für die Drohnenerkennung, Erkennungsverfolgung, Klassifizierung und Reaktion. Der Markt wird durch zunehmende Bedrohungen durch Drohnen durch kostengünstige UAS-Systeme, FPV-Drohnen, herumlungernde Munition und Schwarmangriffe angetrieben. Darüber hinaus werden Käufer dazu gedrängt, KI-gesteuert zu werdenmaschinelles Lernen-fähige Abwehrdrohnensystemarchitekturen, die das Situationsbewusstsein in Echtzeit verbessern.

Zu den Hauptakteuren zählen Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS und QinetiQ. Diese Unternehmen sind Marktführer durch die Integration von HF-Sensoren, Radar, EO/IR, akustischen Sensoren, autonomen Abfangdrohnen sowie Befehls- und Kontrollsoftware. Dies ermöglicht es ihnen, fragmentierte Sensordaten in Echtzeit-Situationsbewusstsein umzuwandeln und schnellere Reaktionen auf Drohnenbedrohungen zu ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Counter-UAS-Sensorfusion-Markt

- Marktgröße 2025: 1.150,2 Millionen US-Dollar

- Marktgröße 2026: 1.395,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 5.790,0 Mio. USD

- CAGR: 19,5 % von 2026–2034

- Nordamerika dominierte den Markt für Gegen-UAS-Sensorfusion mit einem Anteil von 37,20 % im Jahr 2025.

- Das Segment Middleware- und Sensorintegration wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,3 % wachsen.

- Es wird erwartet, dass das Radar-basierte Fusionssegment im Prognosezeitraum eine jährliche Wachstumsrate von 19,4 % verzeichnen wird.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,9 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 20,6 % verzeichnen.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum mit 21,9 % das schnellste regionale Wachstum verzeichnet.

UNS.

Der US-Markt belief sich im Jahr 2025 auf 390,5 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,4 % wachsen.

Japan

Für Japan wird im Prognosezeitraum ein stetiges Wachstum erwartet.

Mehr lesen

Markttrends für Counter-UAS-Sensorfusion

KI-gestützte Multi-Sensor-Fusion treibt den Wandel hin zur Echtzeit-Entscheidungsunterstützung für die Abwehr von UAS voran

Ein wichtiger Trend auf dem Weltmarkt ist der Übergang von eigenständigen Drohnenerkennungssystemen hin zu KI-gesteuerten, maschinell lernenden Sensorfusionsplattformen, die Radar, HF-Sensoren, EO/IR-Kameras, akustische Sensoren sowie Befehls- und Kontrollsoftware in einem Betriebssystem kombinieren. Dieser Wandel ist darauf zurückzuführen, dass moderne Drohnenbedrohungen nicht mehr auf einfache kommerzielle Drohnen beschränkt sind. Käufer benötigen nun Erkennungsverfolgung in Echtzeit, schnellere Klassifizierung, weniger Fehlalarme und ein besseres Situationsbewusstsein gegen FPV-Drohnen, herumlungernde Munition und koordinierte UAS-Systeme.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Bedrohungen durch kleine Drohnen und FPV steigern die Nachfrage nach integrierter Counter-UAS-Sensorfusion

Ein wesentlicher Treiber für das Wachstum des globalen Marktes für Anti-UAS-Sensorfusion ist die schnelle operative Verbreitung kleiner kommerzieller Drohnen, FPV-Drohnen, herumlungernder Munition und kostengünstiger UAS-Systeme auf Schlachtfeldern, Grenzen, Flughäfen und kritischen Infrastrukturen. Diese Bedrohungen durch Drohnen sind mit einem einzigen Sensor nur schwer zu bewältigen, da Radar mit Unordnung zu kämpfen hat, HF-Sensoren möglicherweise autonome oder vorprogrammierte Drohnen übersehen, EO/IR Hinweise benötigen und akustische Sensoren Reichweiten- und Lärmgrenzen haben. Dies drängt Käufer zu integrierten Systemarchitekturen zur Abwehr von Drohnen, die Sensordaten, Drohnenerkennung, Erkennungsverfolgung, Befehls- und Kontrollfunktionen, maschinelles Lernen und KI-gesteuerte Klassifizierung in einem Echtzeit-Betriebsbild kombinieren. Der daraus resultierende Markt wird durch die Notwendigkeit einer schnelleren Situationserkennung und geringerer Fehlalarme angezogen, bevor die Bedrohung das geschützte Gebiet erreicht.

MARKTBEGRENZUNGEN

Regulatorische Beschränkungen zur Eindämmung von Drohnen bremsen das breitere Marktwachstum im zivilen Sektor

Das größte Hemmnis für den globalen Markt ist die begrenzte rechtliche Befugnis, von der Drohnenerkennung zur aktiven Schadensbegrenzung überzugehen, insbesondere in Flughäfen, Städten, öffentlichen Einrichtungen und kritischen Infrastrukturen. Viele Käufer können HF-Sensoren, akustische Sensoren usw. einsetzen.Radar, EO/IR, Sensordatenplattformen und Befehls- und Kontrolltools zur Situationserkennung, aber manchmal können sie UAS-Systeme ohne staatliche Genehmigung nicht rechtmäßig stören, fälschen, abfangen oder neutralisieren. Infolgedessen schränkt die regulatorische Unsicherheit die Beschaffungsgeschwindigkeit ein, insbesondere für die Zivilluftfahrt, private Infrastruktur und lokale Sicherheitsnutzer.

MARKTCHANCEN

Der Schutz kritischer Infrastrukturen schafft neue Wachstumschancen für auf Sensorfusion basierende Abwehr-UAS-Systeme

Eine wichtige Chance auf dem Markt ist die Ausweitung der Nachfrage über Militärstützpunkte hinaus auf Flughäfen, Häfen, Kraftwerke, Telekommunikationsnetze, Öl- und Gasstandorte, Industrieanlagen und Umgebungen der öffentlichen Sicherheit. Diese Standorte erfordern mehr als eine einfache Drohnenerkennung, da Bedrohungen durch Drohnen in stark befahrenen städtischen oder industriellen Lufträumen auftreten können, in denen ein Sensor allein nicht zuverlässig genug ist. Dies schafft Raum für Anbieter von Abwehrdrohnensystemen, die HF-Sensoren, Radar, EO/IR, akustische Sensoren, Sensordatenanalyse, Befehls- und Kontrollfunktionen sowie maschinelles Lernen in einer Echtzeit-Situationsbewusstseinsschicht kombinieren können.

HERAUSFORDERUNGEN DES MARKTES

Sensorinteroperabilität und Fehlalarmkomplexität stellen eine Herausforderung für die Marktakzeptanz dar

Eine zentrale Herausforderung auf dem Markt besteht darin, eine zuverlässige Fusion verschiedener Sensoren, Effektoren sowie Befehls- und Kontrollebenen für den Betrieb in überfüllten Umgebungen aufzubauen. Ein Abwehrdrohnensystem umfasst Radar, HF-Sensoren, EO/IR-Kameras, akustische Sensoren, Modelle für maschinelles Lernen und Sensordaten-Feeds. Allerdings weist jede dieser Schichten Einschränkungen auf. Vögel, Flugzeuge, Wetter, Gelände, Stadtlärm, elektronische Störungen und benutzerfreundliche UAS-Systeme können Fehlalarme oder unvollständige Erkennung und Verfolgung auslösen und das Marktwachstum gefährden.

Auswirkungen der Konflikte zwischen Russland und der Ukraine sowie im Nahen Osten

Russland-Ukraine-Krieg, Konflikte im Nahen Osten und anhaltende Drohnenkriege steigern die Nachfrage nach sensorfusionsgesteuerten Abwehrsystemen für UAS

Der Russland-Ukraine-Krieg, Konflikte im Nahen Osten, Sicherheitsrisiken im Zusammenhang mit dem Roten Meer und afrikanische Konfliktzonen beschleunigen die Nachfrage nach Sensorfusion zur Abwehr von UAS, da Bedrohungen durch Drohnen nun in größerem Umfang, geringeren Kosten und komplexeren Formen auftreten. FPV-Drohnen, herumlungernde Munition, Einweg-Angriffsdrohnen und Schwarm-UAS-Systeme zwingen Militärs und Sicherheitsbehörden dazu, über eigenständige Drohnenerkennungstools hinauszugehen. Käufer benötigen jetzt ein Abwehrdrohnensystem, das Sensordaten von Radar, HF-Sensoren, EO/IR-Kameras, akustischen Sensoren und Befehls- und Kontrollplattformen zusammenführen kann, um Echtzeit-Situationsbewusstsein, Erkennungsverfolgung und schnellere Bedrohungsklassifizierung zu ermöglichen. Diese konfliktbedingte Nachfrage ist besonders stark in der Nähe von Militärstützpunkten, Luftverteidigungsstandorten, Grenzen, Flughäfen, Häfen, Öl- und Gasanlagen und kritischen Infrastrukturen, wo verzögerte Erkennung oder Fehlalarme schnell zu Betriebsausfällen führen können.

- Im Oktober 2025 einigten sich die europäischen Verteidigungsminister darauf, ein gemeinsames „Drohnenmauer“-Projekt zum Schutz des EU-Luftraums voranzutreiben, nachdem es an den Grenzen zu Russland und der Ukraine zunehmend zu Verstößen gegen Drohnen kommt.

- Im Mai 2026 berichteten die AP News, dass ein Drohnenangriff einen Brand am Rande des Kernkraftwerks Barakah in den Vereinigten Arabischen Emiraten verursachte und zwei weitere Drohnen abgefangen wurden.

- Im Mai 2026 berichtete die AP außerdem, dass Drohnen Anfang 2026 zur Hauptursache für konfliktbedingte zivile Todesfälle im Sudan geworden seien, wobei zwischen Januar und April mehr als 880 zivile Todesfälle durch Drohnenangriffe zu verzeichnen seien.

Segmentierungsanalyse

Nach Komponente

Aufgrund der Bedrohungsklassifizierung in Echtzeit und der Korrelation mehrerer Sensoren dominierten Software und Analysen das Komponentensegment

In Bezug auf die Komponenten ist der Markt in Software und Analyse, Edge-Processing-Hardware, Middleware und Sensorintegration, Befehls- und Kontrollschicht und Dienste unterteilt.

Software & Analytics hatte im Jahr 2025 den größten globalen Marktanteil bei der Sensorfusion gegen UAS, da sich der Kernwert einer solchen Sensorfusion vom Besitz der Hardware auf die Geschwindigkeit verlagert, mit der das System Sensordaten interpretieren und die Entscheidungsfindung unterstützen kann. Radar, HF-Sensoren, EO/IR-Kameras, akustische Sensoren und andere Eingaben erzeugen große Mengen fragmentierter Daten, aber Software wandelt diese Feeds in umDrohnenerkennung, Erkennungsverfolgung, Bedrohungsklassifizierung und bedienerbereites Situationsbewusstsein.

Das Segment Middleware- und Sensorintegration wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 23,3 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Sensortyp Integriert

Aufgrund der höheren Erkennungssicherheit bei komplexen Drohnenbedrohungen dominierte das Multisensor-Fusion-Segment den Markt

Auf der Grundlage des integrierten Sensortyps wird der Markt in Radar-basierte Fusion, RF-Detektions-basierte Fusion, EO/IR-basierte Fusion, Akustik-basierte Fusion und Multisensor-Fusion unterteilt.

Das Multisensor-Fusion-Segment hatte im Jahr 2025 den größten globalen Markt, da einzelne Sensoren gegen die heutigen Bedrohungen durch Drohnen nicht zuverlässig genug sind. Radar ermöglicht die Erkennung größerer Bereiche, HF-Sensoren helfen bei der Identifizierung von Steuer- oder Telemetriesignalen, EO/IR unterstützt die visuelle Bestätigung und akustische Sensoren können in ausgewählten Umgebungen eine weitere Erkennungsebene hinzufügen. Die Eingaben mehrerer Sensoren werden zu einem Gegendrohnensystem zusammengeführt, das die Drohnenerkennung, Erkennungsverfolgung, Klassifizierung und Echtzeit-Situationserkennung verbessert. Infolgedessen tendieren Benutzer von Militär-, Flughafen-, Grenz- und kritischen Infrastrukturen zu Systemen, die Sensordaten aus mehreren Quellen kombinieren, anstatt sich auf reine Radar- oder reine HF-Architekturen zu verlassen.

Das Segment der Radarfusion wird voraussichtlich das zweitstärkste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,4 % verzeichnen.

Von Fusion Architecture

Aufgrund der befehlsgeführten militärischen und kritischen Standortschutzbedürfnisse dominiert die zentralisierte Kommandozentralenfusion das Segment

Der Markt ist durch die Fusionsarchitektur weiter unterteilt in AI/ML-fähige Fusion, Edge-basierte Fusion, modulare Fusion mit offener Architektur, zentralisierte Kommandozentralen-Fusion und regelbasierte Fusion.

Im Jahr 2025 dominierte die zentralisierte Kommandozentralenfusion das Segment der Fusionsarchitektur, da die meisten großen Einsätze zur Abwehr von UAS immer noch bei festen Militärstützpunkten, Flughäfen, Häfen, Regierungseinrichtungen, Öl- und Gasanlagen sowie Standorten der nationalen Sicherheit beginnen. Während KI-gesteuerte, Edge-basierte und maschinelles Lernen gestützte Architekturen schneller wachsen, bleibt die zentralisierte Fusion das dominierende Segment, da die Beschaffung immer noch stark an Kontrollräume, Basisverteidigungszentren, Luftverteidigungsknoten und Sicherheitszentralen gebunden ist, die Echtzeit-Situationsbewusstsein und koordinierte Reaktion gegen Drohnenbedrohungen erfordern.

Das KI/ML-gestützte Fusionssegment wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 25,8 % verzeichnen.

Nach Bereitstellungsmodus

Aufgrund der hohen Anforderungen an den Standortschutz dominierte der feste Standort das Segment der Bereitstellungsmodi

Auf der Grundlage des Einsatzmodus wird der Markt in stationäre, mobile/fahrzeugmontierte, tragbare, Marine-/Schiffs- und Unternehmens-/regionale Overlays unterteilt.

Im Jahr 2025 dominierten feste Standorte das Segment der Bereitstellungsmodi, da sich die meisten Ausgaben für die Sensorfusion zur Bekämpfung von UAS immer noch auf dauerhafte, hochwertige Standorte konzentrieren. Zu diesen Standorten gehören Militärstützpunkte, Flughäfen, Häfen, Öl- und Gasanlagen, Regierungsstandorte, Kernkraftwerke, Gefängnisse und kritische Infrastrukturen. Diese Standorte benötigen eine kontinuierliche Drohnenerkennung, Erkennungsverfolgung und Situationserkennung in Echtzeit und keine vorübergehende oder patrouillenbasierte Abdeckung, was zu einer Segmentdominanz führt.

Das Segment Enterprise/Regional-Overlays wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 25,5 % verzeichnen.

Auf Antrag

Aufgrund der hochwertigen Exposition von Verteidigungsanlagen dominierte der Schutz von Militärstützpunkten das Anwendungssegment

Der Markt ist je nach Anwendung weiter unterteilt in Militärstützpunktschutz, Gefechtsfeld-/taktischer Truppenschutz, kritische Infrastruktur, Flughafen- und Zivilluftfahrtsicherheit, Grenz- und Heimatschutz und andere.

Das Segment Militärstützpunktschutz hatte im Jahr 2025 den größten Marktanteil, da in Militärstützpunkten die Sensorfusion zur Abwehr von UAS operativ notwendig und budgetgerecht wird. Luftwaffenstützpunkte, vorgeschobene Operationsbasen, Marineeinrichtungen, Munitionsdepots, Radarstandorte, Kommandoposten und Logistikzentren sind anhaltenden Bedrohungen durch Drohnen durch kleine kommerzielle Drohnen, FPV-Drohnen, herumlungernde Munition und feindliche UAS-Systeme ausgesetzt. Diese Standorte benötigen eine kontinuierliche Drohnenerkennung, Erkennungsverfolgung, Situationsbewusstsein in Echtzeit sowie Befehls- und Kontrollabläufe, die Sensordaten von Radar und HF zusammenführen könnenSensoren, EO/IR-Kameras, akustische Sensoren und andere Schichten in einem Gegendrohnensystem.

Das Segment Gefechtsfeld-/taktischer Truppenschutz wird voraussichtlich das schnellste Marktwachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,0 % verzeichnen.

Nach Bedrohungstyp

Aufgrund der hohen Begegnungshäufigkeit an Zivil- und Verteidigungsstandorten dominierten kleine kommerzielle Drohnen den Markt

Der Markt ist weiter nach Art der Bedrohung unterteilt in kleine kommerzielle Drohnen, FPV-Drohnen, Herumlungermunition und Drohnenschwärme.

Kleine kommerzielle Drohnen dominierten im Jahr 2025 das Segment der Bedrohungsarten, da sie die am weitesten verbreitete Bedrohung durch Drohnen auf Flughäfen, Militärstützpunkten, Gefängnissen, Grenzen, öffentlichen Veranstaltungen, Häfen und kritischen Infrastrukturen darstellen. Im Gegensatz zu herumlungernder Munition oder Drohnenschwärmen sind kleine kommerzielle Drohnen kostengünstig, leicht zu modifizieren, weit verbreitet und in überfüllten Lufträumen in geringer Höhe schwer von legitimen UAS-Systemen zu unterscheiden. Dies führt zu einer ständigen Nachfrage nach Drohnenerkennung, Erkennungsverfolgung, Situationsbewusstsein in Echtzeit sowie Befehls- und Kontrollworkflows, die Sensordaten von Radar, RF-Sensoren, EO/IR-Kameras und akustischen Sensoren zusammenführen können.

Im September 2025 berichtete Le Monde, dass in Frankreich jährlich mehr als 2.000 Vorfälle im Zusammenhang mit Drohnen in der Nähe sensibler Standorte gemeldet werden und dass der Pariser Flughafenbetreiber Groupe ADP über Hologarde Systeme mit optischer, Radar-, Funktechnologie und künstlicher Intelligenz an großen Flughäfen wie Roissy-Charles-de-Gaulle und Orly eingesetzt hat.

Das Segment Drohnenschwärme wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 27,5 % verzeichnen.

Vom Endbenutzer

Aufgrund des anhaltenden Bedarfs an Stützpunkten, Luftverteidigung und taktischem Schutz dominieren Militär und Verteidigung den Markt

Basierend auf dem Endbenutzer ist der Markt in Militär und Verteidigung, innere Sicherheit und Strafverfolgung, Betreiber kritischer Infrastrukturen sowie Flughafen- und Luftfahrtbehörden unterteilt.

Militär und Verteidigung dominierten im Jahr 2025 das Endverbrauchersegment, da Verteidigungskräfte die ersten und beständigsten Käufer von Sensorfusionssystemen zur Abwehr von UAS sind. Militäranwender sind Bedrohungen durch Drohnen in der Nähe von Luftwaffenstützpunkten, vorgeschobenen Stützpunkten, Marineeinrichtungen, Munitionsdepots, Radarstandorten, Kommandoposten, Grenzgebieten und stationierten Formationen ausgesetzt, wo eine verzögerte Drohnenerkennung ein unmittelbares Einsatzrisiko darstellen kann. Das Segment ist führend, da Käufer von Verteidigungsgütern über klarere Befugnisse, größere Beschaffungsbudgets und einen stärkeren Bedarf an Erkennungsverfolgung, Bedrohungsklassifizierung und koordinierter Reaktion verfügen als die meisten zivilen Endbenutzer.

Das Segment Heimatschutz und Strafverfolgung wird voraussichtlich das schnellste Marktwachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,6 % verzeichnen.

Regionaler Ausblick auf den Markt für Counter-UAS-Sensorfusion

Aufgrund der starken US-Verteidigungsbeschaffung und der integrierten C-UAS-Modernisierung dominiert Nordamerika das regionale Segment

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den größten Marktanteil für Counter-UAS-Sensorfusionslösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,9 % wachsen. Die Region dominiert, da die USA von den stärksten Verteidigungsbudgets, den höchsten Schutzbedürfnissen für Militärstützpunkte, Anforderungen an den Heimatschutz, dem Bedarf an Grenzüberwachung und fortschrittlichen Anbietern von Anti-UAS-Technologie profitieren. Die Region bewegt sich schnell von der eigenständigen Drohnenerkennung hin zu integrierten Systemarchitekturen zur Abwehr von Drohnen, die Radar, HF-Sensoren, EO/IR, akustische Sensoren, autonome Abfangdrohnen, Sensordatenplattformen sowie Befehls- und Kontrollsoftware verbinden. Dies verschafft Nordamerika einen klaren Vorsprung bei Situationsbewusstsein in Echtzeit, Erkennungsverfolgung, durch maschinelles Lernen ermöglichter Klassifizierung und KI-gesteuerter Reaktionskoordination gegen sich entwickelnde Bedrohungen durch Drohnen.

US-Markt für Counter-UAS-Sensorfusion

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region lag der US-Markt im Jahr 2025 bei rund 390,5 Millionen US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,4 %.

Europa

Der europäische Markt wird voraussichtlich am schnellsten wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 21,9 % verzeichnen. Europa entwickelt sich zu einer der strategisch wichtigsten Regionen für den Markt, vor allem weil der Krieg zwischen Russland und der Ukraine Bedrohungen durch Drohnen in die allgemeine Verteidigungsplanung gedrängt hat. Die Region betrachtet die Drohnenerkennung nicht länger als ein Nischeninstrument zur Grenzsicherung, sondern geht in Richtung vernetzter Systeme, die HF-Sensoren, Radar,EO/IR, akustische Sensoren, Sensordaten und Befehls- und Kontrollebenen für Echtzeit-Situationsbewusstsein.

Markt für Counter-UAS-Sensorfusion in Frankreich

Der Marktwert in Frankreich erreichte im Jahr 2025 etwa 57,1 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,9 % wachsen.

Deutschland-Markt für Counter-UAS-Sensorfusion

Die Marktgröße in Deutschland erreichte im Jahr 2025 etwa 61,3 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,2 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,6 % wachsen. Die Region Asien-Pazifik wächst, da Bedrohungen durch Drohnen mit Grenzspannungen, Inselverteidigung, maritimer Sicherheit, Schutz von Luftwaffenstützpunkten und der Sicherheit kritischer Infrastrukturen verbunden sind. China, Indien, Japan, Südkorea und Australien verstärken alle die Überwachung in geringer Höhe und die Luftverteidigungsbereitschaft, doch die Region ist bei der Beschaffung fragmentiert, was den Bedarf an offenen Sensorfusionsplattformen erhöht. Japans Verteidigungshaushalt für 2025 umfasste Mittel für die Raketenabwehr und ein mobiles Radarsystem auf Okinawa, während Australien ein laserbasiertes Anti-Drohnen-System im Wert von 5,00 Millionen US-Dollar kaufte. Dies zeigt, dass regionale Käufer über die einfache Drohnenerkennung hinaus zu integrierten Funktionen zur Abwehr von Drohnensystemen übergehen.

Markt für Counter-UAS-Sensorfusion in China

Die Größe des chinesischen Marktes belief sich im Jahr 2025 auf rund 73,1 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,0 % wachsen.

Südkoreanischer Markt für Counter-UAS-Sensorfusion

Der südkoreanische Marktwert belief sich im Jahr 2025 auf rund 22,0 Millionen US-Dollar und machte etwa 10,69 % des Umsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Die Region Rest der Welt, zu der der Nahe Osten und Afrika sowie Lateinamerika gehören, hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 17,9 % wachsen. Der Markt im Nahen Osten und in Afrika macht den größten Teil der Nachfrage aus, da er auf den Schutz von Militärstützpunkten, Öl- und Gasanlagen, Häfen, Flughäfen, Grenzsicherung und den aktiven Einsatz von Drohnen in Konfliktgebieten zurückzuführen ist. Die Nachfrage Lateinamerikas ist eher graduell und wird von Flughäfen, Gefängnissen, Häfen, Grenzbehörden, Standorten der öffentlichen Sicherheit und Betreibern kritischer Infrastrukturen angeführt. Die AP News berichteten, dass Drohnen zwischen Januar und April 2026 mehr als 880 zivile Todesopfer forderten und zur Hauptursache für konfliktbedingte zivile Todesopfer im Sudan wurden. Diese Art von Konfliktdruck unterstützt eine breitere Einführung von KI-gesteuerter Sensorfusion, akustischen Sensoren, HF-Sensoren, Befehls- und Kontrollworkflows und Echtzeit-Situationserkennungssystemen in Sicherheitsumgebungen mit hohem Risiko.

Markt für Counter-UAS-Sensorfusion in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 34,7 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,5 % wachsen.

Markt für Counter-UAS-Sensorfusion im Nahen Osten und Afrika

Der Markt für den Nahen Osten und Afrika belief sich im Jahr 2025 auf rund 115,1 Millionen US-Dollar und wird im Jahr 2034 voraussichtlich 549,0 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche konzentrieren sich auf KI-gestützte Sensorfusion, integrierte C2- und mehrschichtige Counter-UAS-Architekturen

Der globale Markt für die Sensorfusion zur Bekämpfung von UAS verlagert sich von eigenständiger Drohnenerkennungshardware hin zu integrierten Plattformen, die auf Sensordaten, Befehls- und Kontrollfunktionen, Erkennungsverfolgung in Echtzeit und koordinierter Reaktion basieren. Zu den Hauptakteuren zählen Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael Advanced Defense Systems, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS, QinetiQ, Rheinmetall und Northrop Grumman.

Die stärksten Akteure konkurrieren in den Bereichen Multisensor-Integration, KI-gestützte Klassifizierung und offene Systemarchitektur. Ihre Plattformen kombinieren Radar, HF-Sensoren, EO/IR, akustische Sensoren,elektronische Kriegsführung, autonome Abfangdrohnen und Softwareanalysen in einem einzigen Gegendrohnensystem.

LISTE DER WICHTIGSTEN COTER-UAS-SENSORFUSIONSUNTERNEHMEN IM PROFIL

- Anduril Industries, Inc. (USA)

- Axon Enterprise, Inc. (USA)

- DroneShield Limited (Australien)

- Thales S.A. (Frankreich)

- Leonardo S.p.A.(Italien)

- HENSOLDT AG(Deutschland)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Elbit Systems Ltd.(Israel)

- D-Fend Solutions Ltd. (Israel)

- Sentrycs Ltd. (Israel)

- MARSS Group (Großbritannien)

- QinetiQ Group plc (Großbritannien)

- Rheinmetall AG (Deutschland)

- Northrop Grumman Corporation (USA)

- RTX Corporation (USA)

- Lockheed Martin Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die US-Armee unterzeichnete mit Anduril Industries eine Vereinbarung über 87,00 Millionen US-Dollar über den Einsatz von Lattice als gemeinsames Software-Backbone für die Steuerung und Steuerung von Drohnen. Das System verbindet Sensoren, Abfangjäger und Bediener für die verteilte Erkennung, Verfolgung, Klassifizierung und Bekämpfung von Drohnen.

- Dezember 2025:AeroVironment erhielt einen IDIQ-Vertrag der US-Armee im Wert von 874,26 Millionen US-Dollar für den ausländischen Militärverkauf von Drohnen- und Abwehrdrohnensystemen, einschließlich Titan C-UAS, Schulung, Ersatzteilen und Logistikunterstützung für alliierte und Partnerstreitkräfte.

- Oktober 2025:Die US-Armee wählte AeroVironment für einen Erstauftrag über 96,00 Millionen US-Dollar zur Entwicklung der Drohnenabwehrrakete Freedom Eagle-1 der nächsten Generation aus, die die kinetische Abfangschicht von Anti-UAS-Systemen stärken soll.

- August 2025:Australien vergab im Rahmen des Projekts LAND 156 ein erstes Paket im Gegenwert von 11,10 Millionen US-Dollar an 11 Anbieter für Technologien zur Drohnenabwehr, darunter Bedrohungsdetektoren und Drohnenabwehrsysteme, und DroneShield erhielt rund 3,30 Millionen US-Dollar für tragbare Erkennungs- und HF-Störgeräte.

- Mai 2025:AeroVironment hat die Übernahme von BlueHalo im Rahmen einer reinen Aktientransaktion im Wert von etwa 4,10 Milliarden US-Dollar abgeschlossen und damit das Portfolio von AeroVironment um gerichtete Energie-, Weltraum-, Cyber- und Gegen-UAS-Technologien erweitert.

- Oktober 2024:Das US-Verteidigungsministerium beschaffte mehr als 500 Anduril Roadrunner-M-Abfangjäger und Pulsar-Systeme zur elektronischen Kriegsführung im Rahmen eines Vertrags zur Drohnenabwehr im Wert von fast 250,00 Millionen US-Dollar.

- Januar 2024:RTX/Raytheon erhielt von der US-Armee einen Auftrag über 75,00 Millionen US-Dollar zur Produktion von 600 Coyote 2C-Abfangjägern für Anti-UAS-Missionen, die die mehrschichtige Verteidigungsarchitektur der Armee gegen kleine Drohnen unterstützen sollen.

- März 2022:Frankreich vergab den PARADE-Anti-Drohnen-Auftrag an Thales und CS Group/Sopra Steria im Wert von rund 378,00 Millionen US-Dollar über einen Zeitraum von 11 Jahren, wobei sich in der Vergabephase ein Vertragsvolumen von etwa 35,60 Millionen US-Dollar befindet. Das System unterstützt modular einsetzbaren Schutz für sensible Standorte und Großveranstaltungen.

BERICHTSBEREICH

Die globale Marktanalyse für Counter-UAS-Sensorfusion bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,5 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Sensortyp Integriert

|

|

|

Von Fusion Architecture

|

|

|

Nach Bereitstellungsmodus

|

|

|

Auf Antrag

|

|

|

Nach Bedrohungstyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 1.395,3 Millionen US-Dollar und soll bis 2034 5.790,0 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 427,9 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,5 % aufweisen wird.

Das Segment Software & Analytics führte den Markt nach Komponenten an.

Zunehmende Bedrohungen durch kleine Drohnen und FPV steigern die Nachfrage nach integrierter Gegen-UAS-Sensorfusion und sind die Schlüsselfaktoren, die den Markt antreiben.

Zu den wichtigsten Marktteilnehmern zählen Anduril Industries, Inc., Axon Enterprise, Inc., DroneShield Limited, Thales S.A., Leonardo S.p.A., HENSOLDT AG, Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd., D-Fend Solutions Ltd., Sentrycs Ltd., MARSS Group, QinetiQ Group plc, Rheinmetall AG und Northrop Grumman Corporation.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf