Marktgröße, Marktanteil und Branchenanalyse für Drohnenabwehrradare, nach Radartyp (2D-Radar, 3D-Radar und 4D-Radar), nach Radartechnologie (AESA-Radar, PESA-Radar, mechanisch gescanntes Radar und hybrid gescanntes Radar), nach Frequenzband (S-Band, C-Band, X-Band, Ku-Band und K-Band), nach Reichweite (kurze Reichweite (bis zu 5 km), mittlere Reichweite (5–15 km) und große Reichweite (über 15 km)), nach Einsatzmodus (Standortradar, Stativ-/tragbares Radar, fahrzeugmontiertes Radar und Marine-/Schiffsradar), nach Endbenutzer (Armee, Luftwaffe, Marine und Spezialeinheiten) und regionale Prognose

Marktgröße und Zukunftsaussichten für Drohnenabwehrradare

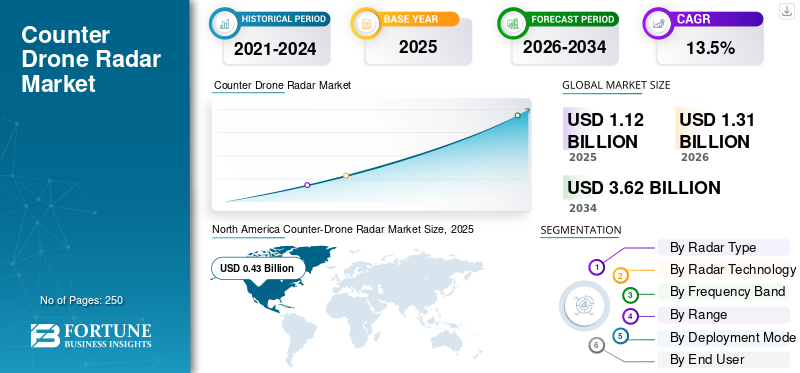

Die globale Marktgröße für Drohnenabwehrradare wurde im Jahr 2025 auf 1,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,31 Milliarden US-Dollar im Jahr 2026 auf 3,62 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,5 % aufweist. Nordamerika dominierte den Markt für Radarabwehrdrohnen mit einem Marktanteil von 48,16 % im Jahr 2025.

Die Radartechnologie zur Drohnenabwehr dient als wichtige Verteidigungsschicht und nutzt hochauflösende Erkennung und ausgefeilte Signalverarbeitung, um die Risiken unbemannter Flugsysteme (UAS) zu mindern. Der globale Markt für diese Technologien wächst rasant, angetrieben durch die zunehmende Verbreitung kommerzieller und kommerzieller TechnologienMilitärdrohnen, der Aufstieg autonomer und dunkler Flugfähigkeiten und die dringende strategische Notwendigkeit, kritische Infrastruktur und Luftraum auf dem Schlachtfeld gegen kaum beobachtbare Bedrohungen zu sichern.

Führende Branchenakteure wie HENSOLDT, Leonardo S.p.A. und Saab AB treiben Innovationen voran, die ein starkes Luftraumbewusstsein gewährleisten. Zu diesen Bemühungen gehören die Implementierung von 3D-AESA-Radararchitekturen (Active Electronically Scanned Array) und Mikrodoppler-Signalverarbeitung zur Unterscheidung von Drohnen von Vögeln, LPI-Designs (Low Probability of Intercept) und Multisensor-Fusionsplattformen, die Radar mit elektrooptischen/infraroten (EO/IR) Systemen für eine präzise Zielklassifizierung und schnelle Bedrohungsneutralisierung integrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Gegendrohnenradar

- Marktgröße 2025: 1,12 Milliarden US-Dollar

- Marktgröße 2026: 1,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,62 Milliarden US-Dollar

- CAGR: 13,5 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 48,16 % im Jahr 2025.

- Es wird erwartet, dass das 3D-Radarsegment im Prognosezeitraum marktführend sein wird.

- Das AESA-Radarsegment dominierte den Markt im Jahr 2025.

Nordamerika

Nordamerika erreichte im Jahr 2025 0,43 Milliarden US-Dollar und soll bis 2026 auf 0,50 Milliarden US-Dollar anwachsen.

Europa

Europa wird im Zeitraum 2026–2034 voraussichtlich die schnellste CAGR von 15,3 % verzeichnen.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird ein starkes Wachstum erwartet, das durch die Modernisierung des Militärs und Investitionen in die Grenzsicherheit vorangetrieben wird.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 0,39 Milliarden US-Dollar, unterstützt durch starke Verteidigungsbeschaffungs- und C-UAS-Programme.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 0,03 Milliarden US-Dollar, angetrieben durch zunehmende Investitionen in die Modernisierung der Verteidigung.

Mehr lesen

Markttrends für Gegendrohnenradar

Die Integration von KI in Radarsysteme ist ein aufstrebender Markttrend

Die schnelle Weiterentwicklung und Integration von Algorithmen für künstliche Intelligenz (KI) und maschinelles Lernen (ML) ist ein transformativer Katalysator für den Markt. Da sich die Drohnentechnologie in Richtung größerer Autonomie und geringer Beobachtbarkeit weiterentwickelt, reichen herkömmliche Signalverarbeitungsmethoden zunehmend nicht mehr aus, um die Integrität des Luftraums aufrechtzuerhalten. Die Einführung von KI-gestütztem Radar dient als entscheidender Treiber für das Marktwachstum, indem es die folgenden technischen und betrieblichen Anforderungen berücksichtigt.

- Beispielsweise erhielt OptiValue Tek im April 2026 von der Regierung einen GeM-Auftrag im Wert von mehreren Millionen Dollar für sein KI-gestütztes integriertes Abwehrsystem zur UAV-Abwehr (ICUDS), das Indiens Verteidigung gegen Bedrohungen aus der Luft stärkt.

Herkömmliche Radarsysteme haben oft Schwierigkeiten, zwischen kleinen unbemannten Flugsystemen (UAS) und Umgebungsgeräuschen wie Flugmustern von Vögeln oder sich bewegender Vegetation zu unterscheiden. In diese Systeme sind KI-Algorithmen für eine hochpräzise Mikro-Doppler-Signaturanalyse integriert, um nicht bedrohliche Unordnung effektiv herauszufiltern und so das Rauschen zu reduzieren, das die Produktnachfrage antreibt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Bedrohungen durch militärische Drohnen und mehrschichtige Modernisierung der Luftverteidigung treiben das Marktwachstum voran

Der Markt wird durch die schnelle Bedrohung der Schlachtfeld- und Stützpunktsicherheit durch kleine UAVs, herumlungernde Munition und kostengünstige Angriffsdrohnen angetrieben. Moderne Drohnen sind nicht mehr nur Überwachungsgeräte. Sie werden zunehmend für Präzisionsangriffe, Artilleriekorrektur, Schwarmsättigung und Angriffe auf feste militärische Infrastruktur eingesetzt. Dies zwingt die Streitkräfte zu InvestitionenRadarSysteme, die tief fliegende, sich langsam bewegende Ziele mit geringem Radarquerschnitt früher und zuverlässiger erkennen können als herkömmliche Luftüberwachungssensoren.

- Beispielsweise setzte das US-Militär im April 2026 die Kommando- und Kontrollplattform Sky Map der Ukraine auf dem Luftwaffenstützpunkt Prince Sultan in Saudi-Arabien ein, um iranischen Drohnenangriffen entgegenzuwirken, bei denen Flugzeuge beschädigt und Personal getötet wurden. Sie integrieren Radare in die Sky Map-Plattform der Ukraine, die Daten von Radaren, über 10.000 akustischen Sensoren, optischen Systemen und Kameras zusammenführt, um eine Echtzeit-Bedrohungskarte zur Erkennung tief fliegender iranischer Shahed-Drohnen zu erstellen.

Daher wird das Radar zu einer vorrangigen Erkennungsschicht, da es dauerhafte Überwachung, Zielverfolgung und Cueing-Unterstützung für EO/IR-Kameras, elektronische Kriegsführung, Waffen, Raketen und Abfangdrohnen bietet. Zunehmende Bedrohungen durch Drohnen treiben den Einsatz von Lasersystemen und Radargeräten zur präzisen Erkennung und Verfolgung für die öffentliche und nationale Sicherheit voran. Es gibt auch einen Anstieg der Nachfrage nach starken 3D- und 4D-AESA-Radargeräten, fahrzeugmontierten Radargeräten, Mittelstreckensystemen und mobilen SHORAD-verknüpften Sensoren, was das Wachstum des Marktes für Drohnenabwehrradare im Prognosezeitraum vorantreibt.

MARKTBEGRENZUNGEN

Technische Einschränkungen bei der Erkennung können die Marktexpansion einschränken

Ein wesentliches Hemmnis für den Markt ist die technische Schwierigkeit, kleine Drohnen in komplexen Betriebsumgebungen zuverlässig zu erkennen, zu verfolgen und zu klassifizieren. Kleine UAVs fliegen oft niedrig und langsam, verfügen über begrenzte Radarsignaturen und können auf Radarschirmen Vögeln oder anderen kleinen Flugobjekten ähneln. In Schlachtfeld-, Grenz-, Stadt- und Stützpunktverteidigungsumgebungen können Bodenstörungen, Geländemaskierung, elektromagnetische Störungen, Wettereffekte und dichte Objektbewegungen die Erkennungssicherheit beeinträchtigen. Das US-amerikanische GAO stellt fest, dass einige Technologien für unbemannte Flugabwehrsysteme nur begrenzt in der Lage sind, kleine UAS zu erkennen und zu verfolgen, während elektromagnetische Störungen und Vögel die Erkennungsleistung verringern oder falsche Erkennungen erzeugen können.

MARKTCHANCEN

Vernetzte, mobile C-UAS-Architekturen bieten Wachstumschancen

Es wird erwartet, dass der Markt durch den militärischen Wandel hin zu vernetzten und mobilen Gegen-UAS-Architekturen große Chancen erwarten wird. Die Streitkräfte gehen zunehmend über den Einsatz eigenständiger Radargeräte hinaus und priorisieren Sensorsysteme, die in einem größeren Verteidigungsnetzwerk eingesetzt werden können. Dies führt zu einer Nachfrage nach Radargeräten, die die Erkennung, Verfolgung, Klassifizierung und Zielübergabe in Echtzeit über mehrere Verteidigungsebenen hinweg unterstützen können. Besonders groß ist die Chance für Radarlösungen, die in Befehls- und Kontrollplattformen, elektrooptische Systeme, elektronische Kriegsführungsanlagen und kinetische oder nichtkinetische Effektoren integriert werden können.

Beispielsweise wurden im April 2026 die EchoShield-Radargeräte von Echodyne im Rahmen eines USAF-IDIQ-Vertrags über 490 Millionen US-Dollar als primäre Sensoren für das schnell einsetzbare RD-SUADS von Trust Automation ausgewählt. Das mit bis zu vier EchoShield-Einheiten ausgestattete System erkennt, klassifiziert und verfolgt Drohnen in einer Entfernung von 3 bis 4,5 km sowohl in mobilen als auch in festen Konfigurationen. Die Marktchancen werden durch die Notwendigkeit einer dauerhaften Überwachung rund um Luftwaffenstützpunkte, vorgelagerte Operationsgebiete, Marineanlagen und strategische militärische Infrastruktur zusätzlich unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Interoperabilitätslücken und schnelle Bedrohungsentwicklung schaffen Marktherausforderungen

Eine große Herausforderung für den Markt besteht darin, dass Radarsysteme als Teil einer größeren, sich schnell verändernden C-UAS-Architektur und nicht als eigenständige Sensoren betrieben werden müssen. Militärische Anwender benötigen Radargeräte, die sich nahtlos mit EO/IR-Kameras und RF verbinden lassenSensoren, Störsender, Befehls- und Kontrollsysteme, Waffen, Raketen, gerichtete Energiesysteme und Abfangdrohnen. In der Praxis ist dies schwierig, da viele Streitkräfte gemischte Altsysteme, unterschiedliche Datenstandards und herstellerspezifische Schnittstellen verwenden.

Segmentierungsanalyse

Nach Radartyp

Bedarf an Höhen-, Entfernungs- und Azimutpräzision für die Erkennung tief fliegender Drohnen, um das Wachstum des 3D-Radarsegments voranzutreiben

Basierend auf dem Radartyp wird der Markt in 2D-Radar, 3D-Radar und 4D-Radar unterteilt.

Es wird erwartet, dass das 3D-Radarsegment einen führenden Marktanteil halten wird, da militärische Anwender Höhen-, Reichweiten- und Azimutdaten für eine zuverlässige Drohnenverfolgung und Kampfunterstützung benötigen. Im Gegensatz zu 2D-Radar liefert 3D-Radar ein vollständigeres Luftbild und eignet sich daher besser für die Erkennung tief fliegender UAVs, Quadcopter und herumlungernder Bedrohungen, die in der Nähe von Stützpunkten, Grenzen und Vorwärtspositionen operieren. Die Produktnachfrage wird durch den zunehmenden Bedarf gestützt, elektrooptische Sensoren, elektronische Kriegsführungssysteme, Waffen, Raketen und Abfangdrohnen mit höherer Positionsgenauigkeit auszurüsten.

- Beispielsweise erhielt HENSOLDT im Juli 2025 einen Auftrag im Wert von mehr als 340 Millionen Euro (394,6 Millionen US-Dollar) zur Lieferung von TRML-4D-Hochleistungsradaren und SPEXER 2000 3D MkIII-Kurzstreckenradaren zur Stärkung der Luftverteidigungsarchitektur der Ukraine.

Es wird erwartet, dass das 4D-Radar-Segment im Prognosezeitraum mit 14,7 % am schnellsten wachsen wird.

Von Radartechnologie

Hochgeschwindigkeitsstrahlsteuerung und Multizielverfolgung müssen das Wachstum des AESA-Radarsegments vorantreiben

Nach Radartechnologie ist der Markt in AESA-Radar, PESA-Radar, mechanisch gescanntes Radar und hybrid gescanntes Radar unterteilt.

Das AESA-Radarsegment dominierte den Markt im Jahr 2025 und wird voraussichtlich ein starkes Wachstum verzeichnen, da militärische Drohnenabwehreinsätze zunehmend eine schnellere Strahllenkung, die Verfolgung mehrerer Ziele und eine Überwachung mit hoher Aktualisierungsrate erfordern. AESA-Systeme eignen sich gut zur Erkennung kleiner Drohnen mit geringem Radarquerschnitt in unübersichtlichen Umgebungen und unterstützen gleichzeitig Such-, Verfolgungs- und Hinweisfunktionen. Die Produktnachfrage wird durch die Verlagerung hin zu mobilen SHORAD-, Basisverteidigungs-, Konvoischutz- und integrierten UAS-Abwehrsystemen vorangetrieben, bei denen schnelle Reaktionszeiten von entscheidender Bedeutung sind.

- Beispielsweise stellte Leonardo DRS im Oktober 2024 einen Stryker-Demonstrator mit gezielter Energieabwehr gegen Drohnen vor, der das hemisphärische AESA-Multimissionsradar RADA RPS92 der nächsten Generation für die 360-Grad-Überwachung und Zielverfolgung nutzt.

Es wird geschätzt, dass das hybrid gescannte Radarsegment im Prognosezeitraum die schnellste CAGR von 12,5 % verzeichnet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Frequenzband

Eignung für die Erkennung kleiner Luftziele zur Unterstützung der X-Band-Segmentdominanz

Nach Frequenzband ist der Markt in S-Band, C-Band, X-Band, Ku-Band und K-Band unterteilt.

Es wird erwartet, dass das X-Band-Segment aufgrund seiner guten Eignung für die Erkennung kleiner Luftziele mit verbesserter Auflösung einen großen Marktanteil bei Radargeräten zur Drohnenabwehr ausmachen wird. X-Band-Radare werden häufig in der taktischen Überwachung, der Luftverteidigung auf kurze Distanz und bei C-UAS-Anwendungen eingesetzt, bei denen eine genaue Verfolgung von Drohnen in geringer Höhe erforderlich ist. Da die Streitkräfte der Erkennung kleiner Drohnen und der Signalisierung von Effektoren Priorität einräumen, werden X-Band-Radarsysteme voraussichtlich weiterhin eine zentrale Rolle in militärischen Abwehrdrohnenarchitekturen spielen.

- Beispielsweise wählte Polen im November 2025 das U-Boot-Design A26 von Saab für sein Orka-Programm aus, wobei die Plattform für sehr geringe akustische und magnetische Signaturen und Saabs Tarnkappenerfahrung in der Ostsee beworben wurde.

Das Ku-Band-Segment wird im Prognosezeitraum voraussichtlich eine konstante CAGR von 13,7 % aufweisen.

Nach Reichweite

Steigende Nachfrage nach Luftwaffenstützpunktschutz zur Unterstützung der Segmentdominanz auf mittlerer Distanz

Nach Reichweite ist der Markt in Kurzstrecken (bis zu 5 km), Mittelstrecken (5–15 km) und Langstrecken (über 15 km) unterteilt.

Es wird erwartet, dass das Mittelstreckensegment einen großen Marktanteil halten wird, da es die operativ ausgewogenste Reichweitenklasse für den militärischen Einsatz von Drohnenabwehrradaren darstellt. Das Wachstum des Segments wird durch die Notwendigkeit vorangetrieben, Luftwaffenstützpunkte und vorgelagerte Betriebsstandorte zu schützen.MunitionDepots, Kommandostellen und Manöverkräfte durch in geringer Höhe anfliegende Drohnen. Es wird erwartet, dass diese Reichweitenkategorie weiterhin äußerst attraktiv bleibt, da Militärs nach einsetzbaren Systemen suchen, die Abdeckung, Kosten und betriebliche Flexibilität in Einklang bringen.

Es wird geschätzt, dass das Langstreckensegment (über 15 km) im Prognosezeitraum eine konstante jährliche Wachstumsrate von 12,7 % verzeichnen wird.

Nach Bereitstellungsmodus

Steigende Nachfrage nach Radarsystemen treibt das Wachstum des Segments fahrzeugmontierter Radare voran

Auf der Grundlage des Einsatzmodus ist der Markt in stationäre Radargeräte, Stativ-/tragbare Radargeräte, fahrzeugmontierte Radargeräte und Marine-/Schiffsradare unterteilt.

Es wird erwartet, dass das Segment der fahrzeugmontierten Radargeräte einen großen Marktanteil verzeichnen wird, da sich die Anforderungen an die militärische Drohnenabwehr vom statischen Standortschutz hin zum Schutz mobiler Streitkräfte und zur Manöverkriegsführung verlagern. Fahrzeugmontierte Systeme ermöglichen es den Streitkräften, Konvois, mobile Luftverteidigungseinheiten, vorgelagerte Operationsgebiete und sich schnell ändernde Gefechtspositionen zu schützen. Die Produktnachfrage wird durch den wachsenden Bedarf an schnell umsetzbaren Radarsystemen gestützt. Da die Abwehr von UAS-Operationen zunehmend auf Expeditionen und taktischer ausgerichtet ist, wird erwartet, dass fahrzeugmontierte Radargeräte bei der militärischen Beschaffung eine größere Rolle spielen werden.

Das Segment Marine-/Schiffsradar wird im Prognosezeitraum voraussichtlich mit einer konstanten jährlichen Wachstumsrate von 12,7 % wachsen.

Vom Endbenutzer

Prioritäten für die Verbreitung von Drohnen auf dem Schlachtfeld und den Schutz der Landstreitkräfte, um das Wachstum des Segments voranzutreiben

Auf der Grundlage des Endverbrauchers wird der Markt in Armee, Luftwaffe, Marine und Spezialeinheiten unterteilt.

Es wird erwartet, dass das Armeesegment den Markt dominieren wird, da die Landstreitkräfte am stärksten von kleinen UAVs, herumlungernder Munition und Aufklärungsdrohnen auf dem Schlachtfeld betroffen sind. Armeen benötigen Radarsysteme zum Schutz von Stützpunkten, vorgeschobenen Operationsgebieten, zur Konvoi-Sicherheit, zum Schutz von Artillerie- und Luftverteidigungsstandorten sowie zur Verteidigung mobiler Manöverkräfte. Das Segmentwachstum wird durch die Notwendigkeit vorangetrieben, Drohnen zu erkennen, bevor sie Überwachung, Zielerfassung, Präzisionsangriffe oder Schwarmstörungen durchführen können

Es wird erwartet, dass das Marinesegment im Prognosezeitraum die schnellste CAGR von 15,9 % verzeichnen wird.

Regionaler Ausblick auf den Markt für Radarabwehrdrohnen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Counter-Drone Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 0,43 Milliarden US-Dollar und wird im Jahr 2026 schätzungsweise 0,50 Milliarden US-Dollar erreichen. Die Region verzeichnet ein starkes Wachstum aufgrund der großen Beschaffungsbasis für Verteidigungsgüter in den USA, ausgereifter Anti-Klein-UAS-Programme, fortschrittlicher Radarlieferanten und weiterhin steigender Investitionen in mehrschichtige Luftverteidigungsarchitekturen. Das Marktwachstum in der Region wird durch die Notwendigkeit vorangetrieben, Militärstützpunkte, vorgeschobene Streitkräfte, Luftverteidigungsstandorte, strategische Anlagen und mobile Manövereinheiten vor kleinen UAVs, herumlungernder Munition und Bedrohungen durch Drohnenschwärme zu schützen. Darüber hinaus gibt es einen starken Einsatz von Gegenradarsystemen, um kritische Lücken in der Luftverteidigung auf kurze Distanz bei zunehmenden Massenbedrohungen in geringer Höhe bei Marine- und Küstenoperationen zu schließen, was den nordamerikanischen Anti-Drohnen-Markt antreibt, was das globale Marktwachstum im Prognosezeitraum weiter unterstützt.

- Beispielsweise stellte Elbit Systems (USA) im April 2026 den US-Marineinfanteristen sein Iron Shield-Abwehrdrohnensystem vor, das Küstengebiete, Häfen und Schiffe vor Schwarmangriffen und tieffliegenden Bedrohungen schützen soll. Das Paket integriert X-Band-AESA-Radar mit mehrschichtigen Abfangjägern für die Erkennung, Verfolgung und Neutralisierung von Drohnen und Marschflugkörper-ähnlichen Zielen in Echtzeit.

US-amerikanischer Markt für Radarabwehrdrohnen

Aufgrund des starken Beitrags Nordamerikas und der US-Dominanz in der Region erreichte der US-Markt im Jahr 2025 einen Wert von rund 0,39 Milliarden US-Dollar. Es wird erwartet, dass die USA aufgrund ihrer etablierten C-UAS-Beschaffungsstruktur, aktiven von der Armee geführten Programme, einer großen Präsenz im Auslandseinsatz und einem starken inländischen Ökosystem für die Radarherstellung der größte Markt auf Landesebene bleiben werden. Das Marktwachstum wird durch Anforderungen an den Truppenschutz, die Luftwaffenstützpunktverteidigung, die Sicherheit kritischer Anlagen, die mobile SHORAD-Integration und den Schutz vorgelagerter Einsatzorte unterstützt.

Europa

Es wird erwartet, dass der europäische Markt zwischen 2026 und 2034 die schnellste CAGR von 15,3 % verzeichnen wird. Das regionale Marktwachstum ist auf den Krieg zwischen Russland und der Ukraine, wiederkehrende Drohneneinfälle, die Verstärkung der Ostflanke und die dringende Notwendigkeit zurückzuführen, Luftwaffenstützpunkte, Depots, Munitionsstandorte, Grenzen, mobile Streitkräfte und Kommandoinfrastruktur zu schützen. Das regionale Wachstum wird durch die zunehmende Konzentration der NATO auf integrierte Drohnenabwehrsysteme, Interoperabilitätstests und die schnelle Einführung von Technologien zur Erkennung und Verfolgung von Bedrohungen durch Drohnen in geringer Höhe unterstützt. Auch europäische Länder investieren in modulare und mobile Radarlösungen, die sowohl den stationären Schutz als auch den taktischen Einsatz auf dem Schlachtfeld unterstützen können.

- Beispielsweise startete die NATO im September 2025 den Eastern Sentry, nachdem russische Drohnen den polnischen Luftraum verletzt hatten. Die Initiative umfasste traditionelle Fähigkeiten und neuere Technologien, um die Herausforderungen im Zusammenhang mit Drohnen entlang der Ostflanke zu bewältigen.

Britischer Markt für Radarabwehrdrohnen

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 0,07 Milliarden US-Dollar, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Radarabwehrdrohnen

Der deutsche Markt erreichte im Jahr 2025 etwa 0,08 Milliarden US-Dollar, was etwa 7,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Für den asiatisch-pazifischen Markt wird aufgrund der zunehmenden militärischen Modernisierung, Grenzspannungen, Inselverteidigungsanforderungen, Marinestützpunktschutz und Luftwaffenstützpunkten ein starkes Wachstum prognostiziertSicherheitBedürfnisse in China, Indien, Japan, Südkorea, Australien und anderen indopazifischen Märkten. Das regionale Marktwachstum wird durch den steigenden Bedarf an Radarsystemen unterstützt, die den Luftraum in geringer Höhe um vorgelagerte Stützpunkte, Militäranlagen, Küstengebiete und mobile Verteidigungsformationen überwachen können. China und Indien stellen aufgrund ihrer Größe, der verteidigungsindustriellen Tiefe und der militärischen Modernisierung die größte regionale Nachfragebasis.

- Beispielsweise beschleunigte die australische Regierung im August 2025 den Erwerb von Abwehrdrohnenkapazitäten für die australischen Streitkräfte als Teil eines langfristigen Investitionsplans zum Schutz von Personal und militärischen Vermögenswerten. Dies unterstützt die regionalen Nachfrageaussichten für radargestützte Abwehrdrohnenarchitekturen.

Japanischer Markt für Radarabwehrdrohnen

Der japanische Markt erreichte im Jahr 2025 einen Wert von rund 0,03 Milliarden US-Dollar und machte etwa 2,5 % des weltweiten Umsatzes aus.

China-Markt für Radarabwehrdrohnen

Der chinesische Markt wird voraussichtlich einer der größten Märkte weltweit sein. Der Umsatz des Landesmarktes belief sich im Jahr 2025 auf rund 0,07 Milliarden US-Dollar, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für Radarabwehrdrohnen

Der indische Markt erreichte im Jahr 2025 einen Wert von rund 0,05 Milliarden US-Dollar, was etwa 4,2 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Region stellt einen kleineren, aber strategisch relevanten Markt dar. Die regionale Produkteinführung bleibt selektiv und hängt hauptsächlich mit dem Schutz von Militärstützpunkten, der Grenzüberwachung, Operationen zur Bekämpfung des Schmuggels, der Verteidigung strategischer Standorte und der Modernisierung der Grenzsicherheit zusammen. Brasilien ist aufgrund seines breiteren Verteidigungsumfangs, seiner militärischen Luftfahrtbasis und seines Sicherheitsmodernisierungsbedarfs der größte Markt auf Landesebene, während Mexiko und der Rest Lateinamerikas sich voraussichtlich schrittweise von einer kleineren installierten Basis aus entwickeln werden.

Das Wachstum im Nahen Osten und in Afrika wird vor allem durch den Nahen Osten vorangetrieben, wo Saudi-Arabien, die Vereinigten Arabischen Emirate, Israel, Katar und andere Golfmärkte ihre Investitionen in die Verteidigung von Stützpunkten, die Modernisierung der Luftverteidigung, den Grenzschutz und die strategische Sicherheit militärischer Standorte erhöhen. In der Region besteht ein großer Bedarf an Radarsystemen, die in der Lage sind, Drohnen und umherschweifende Bedrohungen rund um Luftwaffenstützpunkte, strategische Energiestandorte, Kommandoeinrichtungen und stationierte Militärformationen zu erkennen.

Markt für Radarabwehrdrohnen in Saudi-Arabien

Der Markt in Saudi-Arabien erreichte im Jahr 2025 einen Wert von rund 0,01 Milliarden US-Dollar und machte etwa 0,9 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen arbeiten mit Verteidigungsbehörden und Militärs zusammen, um dominante Positionen zu behaupten

Der globale Markt für Drohnenabwehrradare wird durch die Zusammenarbeit zwischen Militärs, Verteidigungsbehörden, C-UAS-Integratoren, großen Radarherstellern und Sensorfusionsspezialisten definiert, die fortschrittliche Low-RCS-Erkennungsradare, Mehrstrahl-AESA-Arrays, kognitive Doppler-Verarbeitung und KI-gesteuerte Bedrohungsklassifizierungsplattformen für verschiedene Einsatzumgebungen liefern. Die Marktführerschaft wird zunehmend von Akteuren geprägt, die eine modulare und skalierbare Radarabdeckung, eine nahtlose Integration mit bestehenden C4ISR- und Effektormanagementsystemen, eine flottenweite Absicherung gegen Drohnenschwärme mit geringer Signatur und eine agile Technologieeinführung in vorgelagerten Stützpunkten, mobilen Plattformen, Marineschiffen und mehrschichtigen Luftverteidigungsarchitekturen der nächsten Generation unterstützen können.

LISTE DER WICHTIGSTEN RADARUNTERNEHMEN ZUR DROHNENABWEHR IM PROFIL

- HENSOLDT AG (Deutschland)

- Leonardo S.p.A. (Italien)

- Israel Aerospace Industries (Israel)

- Saab AB (Schweden)

- Lockheed Martin Corporation(UNS.)

- Thales S.A. (Frankreich)

- Echodyne Corp.(UNS.)

- Robin Radar Systems B.V. (Niederlande)

- Blighter Surveillance Systems Limited (Großbritannien)

- Weibel Scientific A/S (Dänemark)

- Fortem Technologies Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Echodyne wurde als primärer Radaranbieter für die Small-Unmanned Air Defense Systems-Plattform von Trust Automation ausgewählt, wobei das EchoShield-Radar im Rahmen eines IDIQ-Vertrags über 490 Millionen US-Dollar in ein Anti-UAS-Programm der US-Luftwaffe integriert wurde.

- Dezember 2025:HENSOLDT und Rheinmetall haben einen langfristigen Rahmenvertrag für SPEXER 2000-Radare unterzeichnet. Der Deal umfasst Großlieferungen für bodengestützte Luftverteidigungsanwendungen, darunter Drohnenabwehrlösungen und Skyranger 30.

- Oktober 2025: Saab hat von der US-Armee einen Auftrag über Giraffe 1X-Radargeräte im Wert von 46 Millionen US-Dollar erhalten. Die Lieferungen sind ab 2026 geplant, um die Luftverteidigungs- und UAS-Abwehrfähigkeiten für Sicherheitskooperationspartner zu unterstützen.

- Oktober 2025: Israel Aerospace Industries stellte auf der AUSA 2025 eine mehrschichtige C-UAS-Lösung der nächsten Generation vor. Die neue Lösung umfasst Radar und Elektro-optische Sensorenmit KI-gestütztem Command-and-Control und modularen Abfangjägern zur Abwehr von Drohnenschwärmen.

- März 2025: MatrixSpace hat sein Portable 360 Radar für schnelle Drohnenabwehreinsätze auf den Markt gebracht. Es bietet ein robustes KI-fähiges Radarkit für die Panorama-Luftraumbeobachtung in mobilen und temporären Einsatzumgebungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Radartyp, nach Radartechnologie, nach Frequenzband, nach Reichweite, nach Bereitstellungsmodus, nach Endbenutzer und Region |

| Nach Radartyp |

|

| Von Radartechnologie |

|

| Nach Frequenzband |

|

| Nach Reichweite |

|

| Nach Bereitstellungsmodus |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,12 Milliarden US-Dollar und soll bis 2034 3,62 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,43 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2034 eine jährliche Wachstumsrate von 13,5 % aufweisen wird.

Bei der Radartechnologie war das AESA-Radarsegment im Jahr 2025 marktführend.

Die zunehmende Bedrohung durch militärische Drohnen und die umfassende Modernisierung der Luftverteidigung sind ein Schlüsselfaktor für die Marktexpansion.

HENSOLDT AG (Deutschland), Leonardo S.p.A. (Italien), Israel Aerospace Industries (Israel) und Saab AB (Schweden) sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf