Marktgröße, Anteil und Branchenanalyse für Raketen-, Artillerie- und Mörserabwehr (C-RAM), nach Systemtyp (raketenbasiertes C-RAM, waffenbasiertes C-RAM und andere), nach Komponente (Counter-RAM-Radar, EO/IR- und akustische Sensoren, FAAD/IBCS-artige Software und andere), nach Bedrohungstyp (Raketen, Mörser, Artilleriegranaten und andere), nach Einsatzmodus (fest installiert, mobil / einsetzbar und andere), nach Anwendung (Militärstützpunktschutz, Luftwaffenstützpunktschutz, kritische Infrastruktur und andere), nach Endbenutzer (Armee, Luftwaffe, gemeinsame Luftverteidigungskommandos und ander

Marktgröße und Zukunftsaussichten für Raketenabwehr, Artillerie und Mörser (C-RAM).

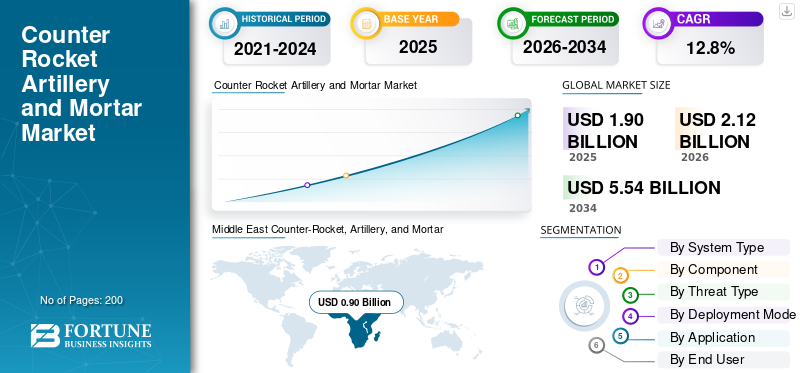

Die globale Marktgröße für Raketenabwehr, Artillerie und Mörser (C-RAM) wurde im Jahr 2025 auf 1,90 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,12 Milliarden US-Dollar im Jahr 2026 auf 5,54 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,8 % aufweisen. Der Nahe Osten dominierte den Weltmarkt mit einem Marktanteil von 47,37 % im Jahr 2025.

Counter-Rocket, Artillery, and Mortar (C-RAM) sind integrierte Waffensysteme, die dazu dienen, ankommende Raketen, Artilleriegeschosse und Mörsergranaten zu erkennen, zu verfolgen, zu warnen und abzufangen, bevor sie Militärstützpunkte, kritische Infrastruktur oder stationierte Streitkräfte treffen. Im Gegensatz zu größeren Luftverteidigungssystemen arbeitet ein RAM-System innerhalb sehr kurzer ReaktionsfensterSensorfusion, automatisierte Befehls- und Kontrollsysteme und schnelle Feuerreaktion wichtig. Das Marktwachstum wird durch die zunehmende Bedrohung durch Raketenartillerie- und Mörsersysteme, durch Drohnen unterstützte Zielerfassung und die Notwendigkeit vorangetrieben, ein Artillerieregiment und Vorwärtskräfte vor Angriffen mit indirektem Feuer zu schützen.

Zu den wichtigsten Marktteilnehmern zählen RTX/Raytheon, Northrop Grumman, Rheinmetall, Leonardo DRS, Saab, Thales, Hanwha Aerospace, Kongsberg und Rafael. Diese Unternehmen treiben den Markt durch fortschrittliche Radare, Kommandonetzwerke, Abfangjäger, kanonenbasierte Systeme und gerichtete Energielösungen voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Raketenabwehr, Artillerie und Mörser (C-RAM).

Die Konvergenz von C-RAM- und Counter-UAS-Fähigkeiten entwickelt sich zu einem wichtigen Markttrend

Der Haupttrend auf dem Markt ist die Verlagerung vom eigenständigen Mörser-C-RAM-Schutz hin zu mehrschichtigen Systemen, die Raketen, Artilleriegeschosse, Mörser und unbemannte Luftbedrohungen über dieselbe Befehls- und Kontrollarchitektur abwehren können. Darüber hinaus betrachten Streitkräfte ein RAM-System nicht mehr nur als Basisverteidigungsmittel, sondern integrieren es in Luftverteidigungssysteme mit kurzer Reichweite, elektronische Kriegsführung, Radarnetzwerke und Schnellfeuer-Abfangjäger. Dieser Trend ist wichtig, da das moderne Schlachtfeld heute Raketenartillerie- und Mörserfeuer mit Drohnen kombiniert, die zur Überwachung, Zielerfassung und Sättigungsangriffen eingesetzt werden, was Luftverteidigungsartillerieeinheiten und jedes Vorwärtsartillerieregiment dazu veranlasst, schnellere, vernetzte und flexiblere Waffensysteme einzuführen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Bedrohungen durch indirektes Feuer und durch Drohnen verursachte Sättigung treiben das Marktwachstum voran

Der Hauptfaktor, der das weltweite Marktwachstum für Raketen-, Artillerie- und Mörserabwehr (C-RAM) vorantreibt, ist der zunehmende Bedarf an Schutz von Stützpunkten, Logistikzentren, Flugplätzen und vorwärts gerichteten Streitkräften vor kostengünstigen, mobilen und hochfrequenten indirekten Feuerangriffen. Bedrohungen durch Raketenartillerie und Mörser sind nach wie vor schwer vor dem Abschuss zu neutralisieren, und Drohnen machen das Zielen schneller, genauer und ausdauernder. Dies drängt das Militär dazu, in mehrschichtige Systeme zu investierenLuftverteidigungssystemedie Radar, Warnnetzwerke, Schnellfeuer-Abfangjäger und automatisierte Befehlssysteme kombinieren.

MARKTBEGRENZUNGEN

Hohe Nachhaltigkeits- und Integrationskosten bremsen das Marktwachstum

Die Kosten, diese Systeme betriebsbereit und für den routinemäßigen Einsatz bereitzuhalten, sind ein Haupthindernis für den Markt. Ein RAM-System benötigt Sensoren, Befehls- und Kontrollfunktionen, Feuerleitsoftware, Munitionsversorgung, Außendienstunterstützung, Schulung, Mobilitätsausrüstung und Wartungsteams, die alle koordiniert zusammenarbeiten. Dies erhöht die Beschaffungs- und Lebenszykluskosten, insbesondere für Länder, die den Schutz mehrerer Stützpunkte, Flugplätze, Logistikzentren oder eines über weit entfernte Standorte verteilten Artillerieregiments benötigen.

MARKTCHANCEN

Kostengünstige mehrschichtige Verteidigung schafft neue Wachstumschancen

Eine große Chance auf dem Markt ist die steigende Nachfrage nach kostengünstigeren, mehrschichtigen Abwehrmaßnahmen gegen gemischte Angriffe mit Raketen, Mörsern, Artilleriegeschossen und unbemannten Luftangriffen. Das ausschließliche Abfangen von Raketen ist im Vergleich zu billigen Drohnen oder wiederholtem Raketenartillerie- und Mörserfeuer teuer, daher beschäftigen sich die Militärs aktiv mit Schnellfeuergeschützen, programmierbarer Munition, gezielter Energie usw.elektronische Kriegsführungund vernetzte Sensoren als Teil eines umfassenderen RAM-Systems. Dies eröffnet große Chancen für Unternehmen, die modulare Waffensysteme anbieten, die in bestehende Luftverteidigungssysteme integriert werden können und Luftverteidigungsartillerieeinheiten unterstützen, ohne dass Kunden ihre gesamte Verteidigungsarchitektur neu aufbauen müssen.

HERAUSFORDERUNGEN DES MARKTES

Sich schnell entwickelnde Sättigungsbedrohungen stellen eine Herausforderung für die Systemeffektivität dar

Die größte Herausforderung auf dem Markt besteht darin, die Waffensysteme gegen gemischte, sich schnell ändernde Angriffe wirksam zu halten, bei denen Raketen, Mörser, Artilleriegeschosse und unbemannte Luftangriffe gemeinsam eingesetzt werden. Ein RAM-System muss die Bedrohung identifizieren, das Aufprallrisiko berechnen und innerhalb von Sekunden reagieren, aber kombinierte Angriffe können Sensoren, Abfangjäger, Munitionsvorräte und Befehlsnetzwerke überlasten. Dadurch entsteht Druck auf die Luftverteidigungsartillerieeinheiten, über die Einzweck-Mörser-C-RAM-Anlagen hinauszugehen und integrierte Luftverteidigungssysteme einzuführen, die eine schnelle Feuerreaktion, die Abwehr von Raketenartillerie und den Schutz eines Artillerieregiments in Konfliktumgebungen unterstützen können.

Auswirkungen der Konflikte zwischen Russland und der Ukraine sowie im Nahen Osten

Russland-Ukraine-Konflikte und Konflikte im Nahen Osten beschleunigen die Nachfrage nach mehrschichtigem C-RAM-Schutz

Der Russland-Ukraine-Krieg und die Konflikte im Nahen Osten verändern den Markt direkt, indem sie beweisen, dass moderne Streitkräfte Schutz vor gemischten Angriffen und nicht vor einzelnen Bedrohungsszenarien benötigen. In der Ukraine Drohnen,Marschflugkörper, Raketenartillerie- und Mörsersysteme sowie präzisionsgelenkte Angriffe haben dazu geführt, dass Luftverteidigungssysteme auf niedrigeren Ebenen zu einer Notwendigkeit an vorderster Front und nicht zu einem Vorteil im hinteren Bereich geworden sind. Im Nahen Osten drängen wiederholte Drohnen-, Raketen- und indirekte Feuerbedrohungen gegen Stützpunkte, Schiffe und Infrastruktur die Militärs zu mehrschichtigen Waffensystemen, die Radar, Befehls- und Kontrollsysteme, Schnellfeuereffektoren, elektronische Kriegsführung und Mörser-C-RAM-Fähigkeit kombinieren. Dieses Konfliktumfeld erhöht die Nachfrage nach einsetzbaren RAM-Systemarchitekturen, die Luftverteidigungsartillerie unterstützen, ein Artillerieregiment schützen und die Abwehrraketenartillerieabdeckung rund um hochwertige militärische und zivile Vermögenswerte stärken können.

Segmentierungsanalyse

Nach Systemtyp

Aufgrund der nachgewiesenen Abfangzuverlässigkeit dominiert das raketenbasierte C-RAM-Systemtypsegment

In Bezug auf den Systemtyp wird der Markt in raketenbasiertes C-RAM, waffenbasiertes C-RAM, gerichtetes Energie-C-RAM, hybrides X-Layer-C-RAM und Nur-Warnung/Soft-Kill eingeteilt.

Raketenbasiertes C-RAM hatte im Jahr 2025 den weltweit größten Marktanteil bei der Raketen-, Artillerie- und Mörserabwehr (C-RAM), da es mehr Angriffsmöglichkeiten bietet als reine Waffen- oder Sensoroptionen und sich besser zur Abwehr von Raketen, Artilleriegranaten, Mörsern, Marschflugkörpern und einigen unbemannten Luftbedrohungen eignet als reine Waffen- oder Sensorkonfigurationen. Diese Waffensysteme werden für hochwertige Basisverteidigungs-, Stadtschutz- und mehrschichtige Luftverteidigungssysteme bevorzugt, insbesondere in Situationen, in denen Streitkräfte das selektive Abfangen einzelner Bedrohungen erfordern und nicht auf jedes erkannte Geschoss schießen wollen.

Das C-RAM-Segment mit gerichteter Energie wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 32,6 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Aufgrund der Nachfrage nach Multi-Threat-Abfangsystemen dominierten Raketenabfangraketen das Komponentensegment

Auf der Grundlage der Komponenten wird der Markt in Counter-RAM-Radar, EO/IR- und Akustiksensoren, Software vom Typ FAAD/IBCS, Raketenabfangjäger, Waffenmunition, Trägerraketen/Abschusseinheiten und Dienstleistungen unterteilt.

Raketenabfangjäger führten im Jahr 2025 das Komponentensegment an, da dieses System der eigentliche Abschussmechanismus in raketenbasierten C-RAM-Architekturen ist und wiederkehrende Beschaffungs-, Austausch- und Upgrade-Zyklen erfordert. Im Gegensatz zuRadargeräteoder Kommandosysteme werden Abfangjäger bei Live-Einsätzen verbraucht/zerstört, was zu einer anhaltenden Nachfrage führt, da das Militär größere Vorräte gegen Raketen, Artilleriegranaten, Mörser, Marschflugkörper und unbemannte Luftbedrohungen anlegt.

Das Softwaresegment vom Typ FAAD/IBCS wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,9 % verzeichnen.

Nach Bedrohungstyp

Aufgrund hochfrequenter indirekter Feuerbedrohungen dominierten Raketen das Bedrohungstypsegment

Auf der Grundlage der Bedrohungsart wird der Markt in Raketen, Mörser, Artilleriegeschosse und gemischte RAM + UAS unterteilt.

Das Raketensegment hatte im Jahr 2025 die größte Marktgröße, da sie weit verbreitet, relativ kostengünstig und mobil sind und in der Lage sind, wiederholten Überlastungsdruck auf Militärstützpunkte, Grenzgebiete, Flugplätze, Städte und kritische Infrastrukturen auszuüben. Im Vergleich zu herkömmlichen Artilleriegranaten und Mörsern können Raketenangriffe in größeren Salven und aus verteilten Positionen abgefeuert werden, was es schwieriger macht, sie vor dem Abschuss zu neutralisieren. Infolgedessen sind viele C-RAM- und Kurzstrecken-Luftverteidigungssysteme auf schnelle Erkennung, Bedrohungsunterscheidung und Verfügbarkeit von Abfangjägern für raketenlastige Angriffsprofile ausgelegt.

Das gemischte RAM + UAS-Segment wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 21,4 % verzeichnen.

Nach Bereitstellungsmodus

Aufgrund kritischer Infrastruktur- und Basisschutzanforderungen dominierte die Bereitstellung an festen Standorten das Segment der Bereitstellungsmodi

Auf der Grundlage des Bereitstellungsmodus wird der Markt in stationäre, mobile/bereitstellungsfähige, containerisierte/modulare und fahrzeugmontierte Märkte unterteilt.

Das Segment der stationären Einsätze hatte im Jahr 2025 den größten Marktanteil, da beim Schutz von Flugplätzen, Logistikzentren, Kommandozentralen, Munitionslagern, Grenzübergängen und anderen stationären Zielen eine hohe Abhängigkeit vom C-RAM besteht. Kontinuierliche Überwachung durch Radarsysteme, einsatzbereite Abfangjäger, zuverlässige Energiequellen und eine Kommando- und Kontrollzentrale sind die Merkmale, die die Architektur fester Standorte komfortabler und effektiver machen als die mobile Architektur. Darüber hinaus können die ortsfesten Waffensysteme im Falle eines Angriffs mit Raketen und Mörsern eine bessere Abdeckung der Gebiete ermöglichen, da für militärische Einsätze permanente Luftverteidigungssysteme statt temporärer Systeme erforderlich sind.

Das Segment Mobil/Bereitstellungsgeräte wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 18,6 % verzeichnen.

Auf Antrag

Aufgrund der anhaltenden Force-Protection-Anforderungen dominierte der Militärstützpunktschutz das Anwendungssegment

Der Markt ist je nach Anwendung weiter unterteilt in Militärstützpunktschutz, Luftwaffenstützpunktschutz, kritische Infrastruktur, Grenzverteidigung, Stadtverteidigung, Marinestützpunktverteidigung und andere.

Das Segment Militärstützpunktschutz dominierte im Jahr 2025 den Markt, da C-RAM speziell für den Schutz vorgelagerter Stützpunkte, Landebahnen, Logistikzentren, Kommandoposten und Truppenkonzentrationen vor jeder Form indirekter Angriffe entwickelt wurde. Militärstützpunkte sind wertvolle, stationäre Ziele, die anfällig für Angriffe durch Raketenartillerie, Mörserbeschuss, Mörser, Artilleriegranaten usw. sindunbemannte Luftfahrzeugedie Überwachung durchführen und Angriffe koordinieren. Daher bevorzugt die Armee die Anwendung von C-RAM auf festen und halbfesten Stützpunkten, bevor sie diese Waffensysteme in einem mobilen Kontext einsetzt.

Das Segment Stadtverteidigung wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,1 % verzeichnen.

Vom Endbenutzer

Aufgrund der Anforderungen an den Truppenschutz an vorderster Front dominiert die Armee das Endbenutzersegment

Basierend auf dem Endbenutzer ist der Markt in Armee, Luftwaffe, gemeinsame Luftverteidigungskommandos, Heimat-/Sicherheitsbehörden und andere unterteilt.

Im Jahr 2025 dominierte die Armee das Endbenutzersegment, da C-RAM vor allem dort benötigt wird, wo Landstreitkräfte operieren, stationieren und ihre Kampfkraft aufrechterhalten. Vorgelagerte Stützpunkte, Logistikknotenpunkte, Munitionsbereiche, Kommandoposten und ein Artillerieregiment sind Raketenartillerie- und Mörserfeuer, Artilleriegeschossen und Bedrohungen durch unbemannte Luftfahrzeuge aus geringer Höhe ausgesetzt, was die Armee zum natürlichen Hauptkunden für C-RAM-Fähigkeiten macht.

Das Segment der gemeinsamen Luftverteidigungskommandos wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,4 % verzeichnen.

Regionaler Ausblick auf den Markt für Raketenabwehr, Artillerie und Mörser (C-RAM).

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

Middle East Counter-Rocket, Artillery, and Mortar (C-RAM) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den zweitgrößten Marktanteil für C-RAM-Lösungen und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,4 % wachsen. Nordamerika bleibt eine technologieführende Region auf dem Markt, vor allem weil die USA über langjährige operative Erfahrung mit Luftverteidigungsartillerie, LPWS und mehrschichtigen RAM-Systemarchitekturen verfügen. Die Nachfrage der Region verlagert sich von der statischen Basisverteidigung hin zu besser einsetzbaren, vernetzten Waffensystemen, die feste und halbfeste Anlagen vor Raketen, Mörsern, Marschflugkörpern und unbemannten Luftbedrohungen schützen können.

US-Markt für Raketenabwehr, Artillerie und Mörser (C-RAM).

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 0,34 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 %.

Europa

Es wird erwartet, dass der europäische Markt mit einer durchschnittlichen jährlichen Wachstumsrate von 15,0 % im Prognosezeitraum mit der zweitschnellsten Wachstumsrate wachsen wird. Der Krieg zwischen Russland und der Ukraine hat das Ausmaß der Bedrohungen durch Drohnen, Marschflugkörper, Raketenartillerie und Mörser sowie herumlungernde Munition für Städte, Energieinfrastruktur, Flugplätze und die Logistik an vorderster Front deutlich gemacht. Deutschland, Dänemark, Österreich und andere europäische Käufer stärken Luftverteidigungssysteme mit kurzer und sehr kurzer Reichweite, mit starkem Interesse an mobilen und programmierbaren Kanonen-Raketen-HybridenMunition.

Markt für Raketenabwehr, Artillerie und Mörser (C-RAM) in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 0,02 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,2 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,5 % wachsen. Region, angeführt von der Notwendigkeit Südkoreas, Seoul und wichtige militärische Einrichtungen gegen nordkoreanische Langstreckenartillerie, Raketen und Flugkörper zu verteidigen. Der C-RAM-Bedarf in der Region ist nicht einheitlich, aber das Bedrohungsbild ist erkennbar: Das Artillerierisiko auf der koreanischen Halbinsel, die Spannungen in der Straße von Taiwan, Anforderungen an den indischen Grenz- und Luftwaffenstützpunktschutz sowie eine umfassendere Modernisierung der Drohnenabwehr drängen die Regierungen zu mehrschichtigen Raketenabwehrartillerie- und Kurzstrecken-Luftverteidigungslösungen. Südkorea ist der eindeutigste Fall im Zusammenhang mit C-RAM. Im Januar 2025 hielt DAPA das Kickoff-Meeting für das LAMD-Systementwicklungsprojekt ab, das weithin als „Korean Iron Dome“ bezeichnet wird und die wichtigsten nationalen und militärischen Einrichtungen der Hauptstadtregion vor gleichzeitigen Bedrohungen durch nordkoreanische Langstreckenartillerie schützen soll.

China-Markt für Raketenabwehr, Artillerie und Mörser (C-RAM).

Die Einnahmen des chinesischen Marktes beliefen sich im Jahr 2025 auf rund 0,04 Milliarden US-Dollar und dürften im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,0 % wachsen.

Südkoreanischer Markt für Raketenabwehr, Artillerie und Mörser (C-RAM).

Der südkoreanische Markt belief sich im Jahr 2025 auf rund 0,07 Milliarden US-Dollar und machte etwa 31,84 % des Umsatzes im asiatisch-pazifischen Raum aus.

Naher Osten

Der Nahe Osten dominiert das regionale Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,1 % wachsen, da die Region einen der höchsten betrieblichen Anforderungen an C-RAM-Schutz in Militärstützpunkten, Grenzgebieten, Energieinfrastruktur, Häfen und Bevölkerungszentren aufweist. Wiederholte Raketenartillerie- und Mörserangriffe, Drohnenangriffe, Raketendrohungen und Stellvertreteraktivitäten haben Israel, Saudi-Arabien, die Vereinigten Arabischen Emirate und den Irak dazu gedrängt, mehrschichtige Luftverteidigungssysteme zu stärken. Die Nachfrage der Region ist nicht auf einen RAM-Systemtyp beschränkt, Käufer investieren in Raketenabfangjäger, Schnellfeuergeschütze, Radare, Kommandonetzwerke und Lösungen zur Abwehr unbemannter Luftfahrzeuge. Dies macht den Nahen Osten zu einem führenden Markt für Luftverteidigungsartillerie, Mörser-C-RAM und umfassenderen Raketenabwehrartillerieschutz.

Israelischer Markt für Raketenabwehr, Artillerie und Mörser (C-RAM).

Die Einnahmen des israelischen Marktes beliefen sich im Jahr 2025 auf rund 0,31 Milliarden US-Dollar und werden im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % wachsen.

Markt für Raketenabwehr, Artillerie und Mörser (C-RAM) in Saudi-Arabien

Der Markt Saudi-Arabiens belief sich im Jahr 2025 auf rund 0,18 Milliarden US-Dollar und machte etwa 19,82 % des Umsatzes im Nahen Osten aus.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,9 % wachsen. Die Nachfrage Afrikas ist in Nordafrika, der Sahelzone und am Horn von Afrika stärker, wo Bedrohungen durch Drohnen, Raketen und Mörser immer sichtbarer werden, während Lateinamerika sich hauptsächlich durch die Beschaffung von Gegen-UAS und eine umfassendere Modernisierung der Luftverteidigungsartillerie bewegt.

Markt für Raketenabwehr, Artillerie und Mörser (C-RAM) in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 0,04 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,6 % wachsen.

Afrikanischer Markt für Raketenabwehr, Artillerie und Mörser (C-RAM).

Der afrikanische Markt belief sich im Jahr 2025 auf rund 0,06 Milliarden US-Dollar und wird voraussichtlich im Jahr 2034 0,21 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche stärken den Markt durch mehrschichtige und vernetzte C-RAM-Lösungen

Der globale Markt für Raketen-, Artillerie- und Mörserabwehr (C-RAM) wird von Akteuren dominiert, die in der Lage sind, Radare, Abfangjäger, Schnellfeuergeschütze, Kommandosysteme und unbemannte Abwehrfähigkeiten aus der Luft in eine mehrschichtige Verteidigungsarchitektur zu integrieren. Zu den Hauptakteuren zählen RTX/Raytheon, Rafael, Northrop Grumman, Rheinmetall, Leonardo DRS, Saab, Thales, Hanwha Aerospace und Kongsberg. RTX/Raytheon und Rafael bleiben starke Akteure bei raketenbasierten RAM-Systemlösungen, während Northrop Grumman vernetzte Luftverteidigungssysteme über IBCS unterstützt.

Der Wettbewerb verlagert sich von eigenständigen Waffensystemen hin zu modularen, vernetzten Lösungen, die Raketenartillerie- und Mörserangriffe, Drohnen, Artilleriegeschosse und Marschflugkörper gemeinsam abwehren können. Die Skynex- und Skyranger-Familien von Rheinmetall spiegeln diesen Trend durch kanonenbasierte Luftverteidigungsartillerie und programmierbare Munition wider, während Leonardo DRS und andere auf gezielte Energie- und elektronische Kriegsführungsoptionen expandieren.

LISTE DER WICHTIGSTEN RAKETEN-, ARTILLERIE- UND MÖRSERUNTERNEHMEN (C-RAM), DIE IM BERICHT PROFILIERT WERDEN

- RTX Corporation / Raytheon(UNS.)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- Leonardo S.p.A. (Italien)

- Thales-Gruppe (Frankreich)

- MBDA (Frankreich)

- Saab AB (Schweden)

- Kongsberg Gruppen ASA (Norwegen)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Rheinmetall AG (Deutschland)

- Hanwha Aerospace Co., Ltd. (Südkorea)

- ASELSAN A.Ş. (Truthahn)

- Elbit Systems Ltd. (Israel)

- BAE Systems plc (Großbritannien)

- KNDS N.V. (Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Raytheon-Rafael Protection Systems erhielt einen Auftrag über 1,25 Milliarden US-Dollar zur Lieferung von Tamir an IsraelBoden-Luft-Raketenfür das Iron Dome-Waffensystem, einschließlich Raketen, Raketenbausätzen und Testausrüstung.

- Juni 2025:Das US-Kriegsministerium erteilte Raytheon einen Auftrag im Wert von 279,20 Millionen US-Dollar zur Bereitstellung funktionaler Managementunterstützung für das landgestützte Phalanx-Waffensystem, eine wichtige C-RAM-Funktion zum Schutz vor Raketen-, Artillerie- und Mörserbedrohungen.

- Januar 2025:Südkoreas Verteidigungsbeschaffungsprogrammverwaltung hat offiziell mit der Entwicklung des Low-Altitude-Raketenabwehrsystems, bekannt als Korean Iron Dome, begonnen, um nordkoreanischen Langstreckenartilleriebedrohungen entgegenzuwirken. Der Programmwert wurde bis 2028 mit rund 329,00 Millionen US-Dollar angegeben.

- November 2024:Die US-Armee erteilte Dynetics, Inc. einen Auftrag zur Indirekten Brandschutzfähigkeitssteigerung 2 im Wert von bis zu 4,10 Milliarden US-Dollar. Die Erstbeschaffung umfasst 18 Trägerraketen der IFPC Inc. 2, die die mehrschichtige Verteidigung für vorgelagerte Stützpunkte und kritische Infrastruktur unterstützen.

- Oktober 2024:Raytheon von RTX demonstrierte KuRFS-Radar und Coyote Block 2- und Block 3-Effektoren gegen komplexe unbemannte Luftbedrohungen während Tests der US-Armee auf dem Yuma Proving Ground. RTX gab an, dass sich die jüngsten LIDS-Verträge der US-Armee auf insgesamt 374,80 Millionen US-Dollar beliefen und die integrierte Abwehr von UAS und Basisverteidigungsfunktionen im C-RAM-Stil unterstützen.

- Juli 2024:Die südkoreanische Verteidigungsbeschaffungsprogrammverwaltung hat mit Hanwha Aerospace mit der Massenproduktion der laserbasierten Flugabwehrwaffe Block-I begonnen. Der Auftrag hatte einen Wert von rund 72,00 Millionen US-Dollar und unterstützte eine kostengünstige Abwehr von Drohnen als Teil der mehrschichtigen Modernisierung der Luftverteidigung auf kurze Distanz.

- Februar 2024:Rheinmetall hat einen Auftrag der Bundeswehr über die Lieferung mobiler Flugabwehrsysteme Skyranger 30 auf Boxer-Fahrzeugen erhalten. Der Auftragswert betrug rund 645,00 Millionen US-Dollar und umfasste einen Prototyp und 18 Serienfahrzeuge mit einer Option auf 30 weitere Systeme.

- Dezember 2022:Rheinmetall erhielt von einem internationalen Kunden einen Auftrag über zwei Skynex-Flugabwehrsysteme im Wert von rund 205,00 Mio. USD. Die Lieferungen waren für Anfang 2024 geplant und unterstützen die modulare, auf Kanonen basierende Luftverteidigung gegen Bedrohungen aus der Luft.

BERICHTSBEREICH

Die globale Marktanalyse für Raketenabwehr, Artillerie und Mörser (C-RAM) bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung

|

Nach Systemtyp

|

|

Nach Komponente

|

|

|

Nach Bedrohungstyp

|

|

|

Nach Bereitstellungsmodus

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights liegt der globale Marktwert im Jahr 2026 bei 2,12 Milliarden US-Dollar und soll bis 2034 5,54 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im Nahen Osten bei 0,90 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 12,8 % aufweisen wird.

Raketenbasiertes C-RAM war nach Systemtyp führend auf dem Markt.

Zunehmende Bedrohungen durch indirektes Feuer und durch Drohnen verursachte Sättigung treiben das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen RTX Corporation, Northrop Grumman Corporation, Lockheed Martin Corporation, Leonardo DRS, Inc., Rafael Advanced Defense Systems Ltd., Rheinmetall AG, Saab AB, Thales Group, Kongsberg Gruppen ASA, Hanwha Aerospace Co., Ltd., ASELSAN A.Ş., Elbit Systems Ltd., MBDA, BAE Systems plc und KNDS N.V.

Der Nahe Osten hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf