Marktgröße, Anteil und Branchenanalyse für generische Arzneimittel, nach Typ (einfache Generika, spezialisierte Generika und komplexe Generika), nach therapeutischer Indikation (Herz-Kreislauf, ZNS, Antiinfektiva, endokrine und metabolische, gastrointestinale, respiratorische, Dermatologie, Onkologie und unterstützende Pflege, Schmerztherapie, Vitamine, Mineralien und Ernährung und andere), nach Verabreichungsweg (oral, parenteral, Topisch, Inhalation und andere), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken, Online-Apotheken und andere) und regionale Prognos

Marktgröße und Zukunftsaussichten für generische Arzneimittel

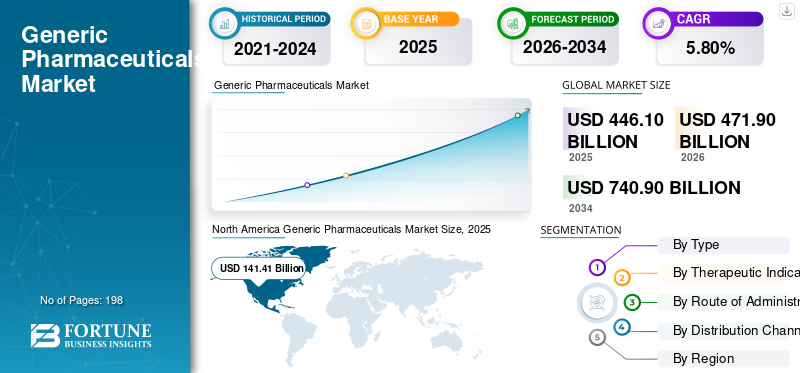

Die globale Marktgröße für Generika wurde im Jahr 2025 auf 446,10 Milliarden US-Dollar geschätzt. Der Markt soll von 471,90 Milliarden US-Dollar im Jahr 2026 auf 740,90 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,80 % aufweisen. Nordamerika dominierte den Markt für Generika mit einem Marktanteil von 31,7 % im Jahr 2025.

Der weltweite Markt für generische Arzneimittel umfasst patentfreie Arzneimittel, die therapeutisch mit Markenmedikamenten gleichwertig sind und in hochvolumigen Behandlungsbereichen wie Herz-Kreislauf-Erkrankungen, ZNS-Erkrankungen, Antiinfektiva, endokrinen und Stoffwechselerkrankungen, Magen-Darm-Erkrankungen, Atemwegserkrankungen usw. eingesetzt werden.Dermatologie, onkologische unterstützende Pflege, Schmerzbehandlung und ernährungsbezogene Therapien. Der Markt wird durch den steigenden Bedarf an kostengünstigen Medikamenten, den Patentablauf von Markenmedikamenten, die zunehmende Belastung durch chronische Krankheiten und staatliche Bemühungen zur Verbesserung des Zugangs zu erschwinglichen Behandlungen angetrieben. Die Nachfrage wird außerdem durch die breite Verfügbarkeit oraler Feststoffe, Injektionspräparate, topischer Produkte, Inhalationstherapien und anderer Dosierungsformen in Krankenhausapotheken, Einzelhandelsapotheken, Drogerien und Online-Apothekenkanälen unterstützt.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Teva Pharmaceutical Industries, Sandoz, Viatris, Sun Pharmaceutical Industries und Aurobindo Pharma. Diese Unternehmen konzentrieren sich auf breite Generika-Portfolios, starke ANDA- und behördliche Einreichungsfähigkeiten, große Produktionsnetzwerke, etablierte Vertriebskanäle und konzentrieren sich zunehmend auf komplexe Generika und Injektionspräparate, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für generische Arzneimittel

- Marktgröße 2025: 446,10 Milliarden US-Dollar

- Marktgröße 2026: 471,90 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 740,90 Milliarden US-Dollar

- CAGR: 5,80 % von 2026–2034

- Nordamerika dominierte den Markt für Generika mit einem Anteil von 31,7 % im Jahr 2025.

- Das orale Segment wird voraussichtlich im Jahr 2026 mit 62,3 % den größten Marktanteil halten.

- Das Segment Drogerien & Einzelhandelsapotheken wird im Jahr 2026 voraussichtlich 52,2 % des Marktes ausmachen.

Nordamerika

Nordamerika führte den Weltmarkt mit einer Bewertung von 141,41 Milliarden US-Dollar im Jahr 2025 an und behauptete seine dominierende Stellung.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,93 % wachsen, unterstützt durch staatliche Kostendämpfungsinitiativen und starke öffentliche Gesundheitssysteme.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2026 einen Marktwert von 136,33 Milliarden US-Dollar erreichen wird, angetrieben durch die steigende Nachfrage nach erschwinglichen Medikamenten.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich etwa 138,56 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird bis 2026 schätzungsweise rund 22,67 Milliarden US-Dollar erreichen.

Mehr lesen

ALLGEMEINE PHARMAZEUTIKA Markttrends

Die starke staatliche Unterstützung für die Generikasubstitution ist ein wichtiger Trend, der auf dem Weltmarkt zu beobachten ist

Die starke staatliche Unterstützung der Generikasubstitution entwickelt sich zu einem bedeutenden Wachstumstrend auf dem Weltmarkt, da die Gesundheitssysteme unter dem Druck stehen, die Arzneimittelkosten zu minimieren und gleichzeitig den Zugang zu Behandlungen sicherzustellen. Behörden und Regulierungsbehörden drängen Ärzte, Apotheker, Krankenhäuser und Versicherer, auf günstigere generische Optionen zurückzugreifen, wenn Markenmedikamente nicht mehr exklusiv erhältlich sind. Dieser Trend erhöht das Volumen der Generika-Verschreibungen, verbessert die Substitution auf Apothekenebene und ermöglicht eine schnellere Einführung einfacher, spezialisierter und komplexer Generika. Dies ist besonders wichtig in Bereichen mit chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, ZNS-Erkrankungen, Atemwegserkrankungen, Schmerzlinderung und Antiinfektiva, wo eine längere Medikamenteneinnahme zu erheblichem Kostendruck führt. Mit der zunehmenden Struktur der generischen Substitution durch Richtlinien, Erstattungsrichtlinien und beschleunigte behördliche Überprüfungsverfahren werden Hersteller dazu ermutigt, Produktanträge, Produktionskapazitäten und Vertriebsnetze effektiver zu verbessern. Dies kurbelt die Marktexpansion direkt an, indem es die Erschwinglichkeit erhöht, den Patientenzugang erweitert und den Wettbewerb mit teuren Markenmedikamenten verstärkt. Diese Faktoren unterstützen das allgemeine Wachstum des globalen Marktes für Generika.

- Beispielsweise kündigte die US-amerikanische FDA im Oktober 2025 ein neues ANDA-Pilotprogramm zur Priorisierung an, um die Herstellung und Prüfung von Generika in den USA zu unterstützen. Das Programm zielt darauf ab, eine schnellere Prüfung bestimmter abgekürzter Anträge für neue Arzneimittel zu ermöglichen und die inländische Lieferkette für Generika zu stärken, indem es direkte regulatorische Unterstützung für die Ausweitung des Zugangs zu Generika zeigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach erschwinglichen Medikamenten zur Ankurbelung des Marktwachstums

Der steigende Bedarf an kostengünstigen Medikamenten hat einen erheblichen Einfluss auf die weltweite Nachfrage nach GenerikaArzneimittelmarktDa Patienten, Gesundheitseinrichtungen, Versicherer und Regierungen versuchen, die Behandlungskosten zu senken und gleichzeitig den Zugang zu lebenswichtigen Therapien sicherzustellen. Generika mildern diesen Druck, indem sie therapeutisch vergleichbare Optionen wie Markenmedikamente zu geringeren Kosten bieten. Dies ist besonders wichtig bei chronischen Krankheiten wie Diabetes, Herz-Kreislauf-Problemen, ZNS-Erkrankungen, Atemwegserkrankungen und Verdauungsbeschwerden, da die Patienten fortlaufend Medikamente benötigen. Angesichts der steigenden Arzneimittelausgaben fördern die Gesundheitssysteme eine stärkere Einführung von Generika, indem sie Verschreibungsrichtlinien, Substitutionsvorschriften, Erstattungshilfen und öffentliche Beschaffungsinitiativen umsetzen. Dies erhöht die Verschreibungsmengen für Basisgenerika und bietet gleichzeitig Chancen für spezialisierte und komplizierte Generika in Form von Injektionspräparaten, Inhalationsprodukten und anderen wertvolleren Darreichungsformen. Folglich fördert der Druck der Erschwinglichkeit direkt den Einsatz von Generika in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apothekenplattformen.

- Beispielsweise gab Teva Pharmaceutical Industries im August 2025 die FDA-Zulassung und die Markteinführung des Generikums Saxenda (Liraglutid-Injektion) in den USA bekannt, dem ersten generischen GLP-1 zur Gewichtskontrolle. Das Unternehmen gab an, dass die Einführung der gestiegenen Nachfrage nach dieser Therapiekategorie auf dem US-Markt gerecht wird und sein komplexes Generika-Portfolio unterstützt.

MARKTBEGRENZUNGEN

Regulierungs- und Qualitätskonformitätsbelastung zur Begrenzung des Marktwachstums

Die Belastung durch regulatorische und qualitätsbezogene Compliance stellt ein großes Hemmnis für das globale Marktwachstum dar, da Generikahersteller konsequent strenge GMP-, Bioäquivalenz-, Stabilitäts-, Datenintegritäts- und Herstellungsdokumentationsstandards einhalten müssen. Jeder Fehler bei der Inspektion, Prüfung, Validierung oder Qualitätskontrolle kann Zulassungen verzögern, Produkteinführungen blockieren, Rückrufe auslösen oder Importe in Schlüsselmärkte wie die USA und Europa einschränken. Dies stellt eine besondere Herausforderung für Unternehmen dar, die in großen Mengen orale Generika, sterile Injektionspräparate, komplexe Generika, Inhalationsprodukte und API-abhängige Formulierungen herstellen. Da die Aufsichtsbehörden die Produktionsstandorte und die Datenzuverlässigkeit immer strenger prüfen, benötigen Unternehmen höhere Investitionen in Qualitätssysteme, Anlagenmodernisierungen, Audits und Sanierungsmaßnahmen. Diese zusätzlichen Kosten verringern die Margen in einem bereits preissensiblen Markt und können dazu führen, dass einige generische Produkte mit geringen Margen kommerziell unattraktiv werden. Daher schränkt der Compliance-Druck die Lieferkontinuität ein, verlangsamt die Markteinführung neuer Generika und birgt Betriebsrisiken für Hersteller.

- Beispielsweise hat die US-amerikanische Arzneimittelbehörde FDA im Juli 2025 ein Warnschreiben an Glenmark Pharmaceuticals Limited herausgegeben, nachdem sie ihre Anlage in Madhya Pradesh, Indien, vom 3. bis 14. Februar 2025 inspiziert hatte. Die FDA verwies auf erhebliche Verstöße gegen die aktuellen Vorschriften zur Guten Herstellungspraxis für Fertigarzneimittel und zeigte, wie sich Qualitäts-Compliance-Probleme direkt auf die Herstellung von Generika und das Vertrauen in die Regulierungsbehörden auswirken können.

MARKTCHANCEN

Steigende Patentabläufe von Markenmedikamenten bieten lukrative Möglichkeiten

Der zunehmende Ablauf von Patenten für Markenmedikamente schafft erhebliche Chancen auf dem Weltmarkt, da er Generikaherstellern den Zugang zu lukrativen therapeutischen Bereichen ermöglicht, die einst von Originalmarkenunternehmen kontrolliert wurden. Wenn die Exklusivität endet, können Unternehmen günstigere Versionen einführen und schnell die Nachfrage von Patienten, Apotheken, Krankenhäusern und Kostenträgern wecken, die nach kostengünstigen Optionen suchen. Diese Chance ist besonders groß in langfristigen und kostenintensiven Bereichen wie Diabetes, Fettleibigkeit, Herzerkrankungen, ZNS-Erkrankungen, Atemwegsmedikamenten, onkologischer Unterstützung und antiinfektiösen Behandlungen. Patentabläufe veranlassen Unternehmen auch dazu, in komplexe Generika wie Injektionspräparate, Inhalationsprodukte, langlebige Formulierungen und vorgefüllte Stifte zu investieren, da der Wettbewerb abnimmt und die Gewinnmargen höher sind. Mit dem Auslaufen der Schutzmaßnahmen für weitere Blockbuster-Medikamente können Generikahersteller, die über solide regulatorische, klinische und Herstellungskompetenzen verfügen, einzigartige Portfolios entwickeln. Dies schafft einen deutlichen Wachstumskurs für internationale und lokale Unternehmen, verbessert gleichzeitig den Zugang zu Medikamenten und senkt die Gesundheitskosten. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise erhielt Sun Pharmaceutical Industries im Januar 2026 die DCGI-Genehmigung zur Herstellung und Vermarktung generischer Semaglutid-Injektionen in Indien. Das Unternehmen erklärte, dass es das Produkt nach Ablauf des Semaglutid-Patents in Indien unter dem Markennamen Noveltreat auf den Markt bringen werde, was zeigt, wie der Patentablauf neue Möglichkeiten für Generikahersteller bei stark nachgefragten Stoffwechsel- und Gewichtsmanagementtherapien schafft.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Herstellungsanforderungen für hochwertige GenerikaStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Der Weltmarkt sieht sich aufgrund komplexer Fertigungsanforderungen mit erheblichen Schwierigkeiten konfrontiert, da die Expansion zunehmend von einfachen oralen Generika zu komplexeren Angeboten wie Inhalatoren, Injektionspräparaten, ophthalmologischen, topischen Formulierungen, langwirksamen Produkten und Medikamenten-Geräte-Kombinationen übergeht. Diese Produkte erfordern eine ausgefeilte Formulierungsentwicklung, spezielle Produktionslinien, strenge Geräteleistungstests, Sterilitätsmaßnahmen und eine umfassendere behördliche Dokumentation. Dadurch verlängert sich die Entwicklungszeit und der Kapitalbedarf ist deutlich höher als bei einfachen Tabletten oder Kapseln. Weniger bekannte Generikahersteller könnten in diesen Sektoren aufgrund ihres Bedarfs an wissenschaftlichen Erkenntnissen, klinischen oder In-vitro-Beweisen und spezialisierten Fertigungskapazitäten Schwierigkeiten haben, im Wettbewerb zu bestehen. Jede Variation in der Herstellung kann sich auf die Bioäquivalenz, die Produktwirksamkeit und die Fristen für die Zulassung auswirken. Obwohl komplizierte Generika höhere Margen bieten, stellen sie höhere Markteintrittshürden dar und schränken die Zahl der Unternehmen ein, die in der Lage sind, solche Produkte erfolgreich einzuführen. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise erhielt Amneal Pharmaceuticals im Dezember 2025 die US-amerikanische FDA-Zulassung für die generische Albuterolsulfat-InhalationAerosol, eine generische Version von ProAir HFA. Das Unternehmen bezeichnete es als seine zweite Zulassung für komplexe Atemwegstherapeutika im vierten Quartal 2025 und zeigte, dass inhalative Generika spezielle Atemwegsformulierungen und Gerätefähigkeiten erfordern, was die Entwicklung und Herstellung dieses Segments schwieriger macht als einfache orale Generika.

Segmentierungsanalyse

Nach Typ

Das Segment der einfachen Generika dominiert aufgrund hoher Verschreibungsmengen, geringerer Entwicklungskosten und breiter Anwendung bei chronischen Krankheiten

Typisch wird der Markt in komplexe Generika, einfache Generika und spezialisierte Generika unterteilt.

Das Segment der einfachen Generika führte im Jahr 2025 den weltweiten Marktanteil bei Generika an. Zu diesen Produkten gehören Tabletten, Kapseln und herkömmliche orale Formulierungen in großen Mengen, die in verschiedenen therapeutischen Indikationen weit verbreitet sind. Darüber hinaus erfordern einfache Generika niedrigere Entwicklungskosten, kürzere Zulassungswege und eine relativ einfachere Produktionsausweitung, was es mehr Unternehmen ermöglicht, in den Markt einzutreten und große Patientenpopulationen zu versorgen. Ihre Nachfrage wird auch durch die starke Nutzung in Einzelhandelsapotheken und Drogerien gestützt, wo chronische Rezepte immer wieder nachgefüllt werden. Darüber hinaus bevorzugen Kostenträger und öffentliche Gesundheitssysteme einfache Generika, da diese die Behandlungskosten senken und gleichzeitig die therapeutische Äquivalenz zu Markenmedikamenten aufrechterhalten.

- Beispielsweise brachte Lupin im Mai 2025 Tolvaptan-Tabletten mit 15 mg, 30 mg, 45 mg, 60 mg und 90 mg in den USA auf den Markt, nachdem es die FDA-Zulassung für sein ANDA erhalten hatte.

Das komplexe Generika-Segment wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,99 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach therapeutischer Indikation

Endokrines und metabolisches Segment wird aufgrund der steigenden Prävalenz von Stoffwechselstörungen schneller wachsen

Basierend auf der therapeutischen Indikation wird der Markt in Herz-Kreislauf, ZNS, Antiinfektiva, endokrine und metabolische, gastrointestinale, respiratorische, Dermatologie, Onkologie und unterstützende Pflege, Schmerzbehandlung, Vitamine, Mineralien und Ernährung und andere unterteilt.

Es wird erwartet, dass das endokrine und metabolische Segment im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate von 6,69 % wachsen wird. Es wird erwartet, dass die steigende Prävalenz von Stoffwechselstörungen die Nachfrage ankurbeln und das Segmentwachstum vorantreiben wird.

Das Segment „Andere“ hatte im Jahr 2025 den dominierenden Marktanteil. Die breitere Abdeckung von Krankheiten erhöht das Verschreibungsvolumen sowohl in der chronischen als auch in der Akutversorgung. Das Segment wird auch durch die häufige Markteinführung von Generika für ophthalmologische, urologische, renale und spezielle unterstützende Therapien unterstützt, bei denen Markenprodukte an Exklusivität verloren haben. Darüber hinaus profitiert das Segment „Andere“ von einer breiteren Produktbasis, einer höheren Molekülvielfalt und der Nachfrage im Einzelhandel, im Krankenhaus und onlineApothekeKanäle. Dies macht es zu einem wichtigen umsatzgenerierenden therapeutischen Indikationssegment auf dem Weltmarkt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 15,7 % halten.

- Beispielsweise erhielt Amneal Pharmaceuticals im September 2025 die US-amerikanische FDA-Zulassung für Bimatoprost Ophthalmic Solution 0,01 %, eine generische Version von LUMIGAN zur Senkung des erhöhten Augeninnendrucks bei Patienten mit Offenwinkelglaukom oder Augenhypertonie.

Auf dem Verwaltungsweg

Das orale Segment dominiert aufgrund der hohen Patientenfreundlichkeit, der großen Verschreibungsbasis und des starken Einsatzes bei der Behandlung chronischer Krankheiten

Auf der Grundlage des Verabreichungswegs wird der Markt in orale, parenterale, topische, inhalative und andere Verabreichungswege unterteilt.

Im Jahr 2025 wurde der Markt hauptsächlich vom oralen Segment angeführt. In diesem Segment handelt es sich um die am häufigsten verschriebenen und am einfachsten zu verabreichenden generischen Dosierungsformen bei chronischen und akuten Erkrankungen. Darüber hinaus lassen sich orale Medikamente einfacher herstellen, lagern, vertreiben und über Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken ausgeben. Ihre hohe Patientenakzeptanz und Eignung für die häusliche Behandlung unterstützen auch die wiederholte Nachfüllung von Rezepten, insbesondere für die Behandlung chronischer Krankheiten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 62,3 % halten.

- Beispielsweise erhielt Aurobindo Pharma im April 2025 die US-amerikanische FDA-Zulassung für Oxcarbazepin-Retardtabletten, 150 mg, 300 mg und 600 mg, ein AB-bewertetes generisches Äquivalent zu Oxtellar XR zur Behandlung fokaler Anfälle.

Es wird erwartet, dass das parenterale Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,14 % wachsen wird.

Nach Vertriebskanal

Das Segment „Drogerien und Einzelhandelsapotheken“ dominiert aufgrund der hohen Anzahl an Rezeptnachfüllungen, des einfachen Zugangs und des starken Einsatzes bei der Behandlung chronischer Krankheiten

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Drogerien und Einzelhandelsapotheken, Online-Apotheken und andere unterteilt.

Das Segment Drogerien und Einzelhandelsapotheken dominierte im Jahr 2025 den Marktanteil. Die Dominanz des Segments wird auf die Tatsache zurückgeführt, dass die meisten Generika für Routine- und Langzeitbehandlungen über gemeindenahe Apothekennetzwerke abgegeben werden. Das Segment wird auch durch die starke Präferenz der Patienten für eine lokale Apothekenversorgung und die Verfügbarkeit kostengünstigerer Generika-Alternativen an der Abgabestelle unterstützt. Da Einzelhandelsapotheken weiterhin den physischen Zugang mit digitalen Nachfülltools und Rezeptverwaltungsdiensten kombinieren, bleiben sie der Hauptkanal für den Massenvertrieb von Generika. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 52,2 % halten.

- Beispielsweise veröffentlichte CVS Health im Oktober 2025 seinen Rx-Bericht 2025, in dem er den anhaltenden Wandel der öffentlichen Apotheke hervorhob und sein Netzwerk von mehr als 9.000 kommunalen Gesundheitszielen hervorhob.

Darüber hinaus wird für Online-Apotheken im Prognosezeitraum eine Wachstumsrate von 10,41 % prognostiziert.

Regionaler Ausblick auf den Markt für generische Arzneimittel

Basierend auf der Region ist der globale Markt in den asiatisch-pazifischen Raum, Lateinamerika, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der nordamerikanische Markt hatte im Jahr 2024 einen Wert von 134,49 Milliarden US-Dollar und dominierte den Weltmarkt. Im Jahr 2025 behauptete die Region mit 141,41 Milliarden US-Dollar ihre Spitzenposition. Das regionale Wachstum wird durch den starken Einsatz generischer Substitution, hohe Gesundheitsausgaben und anhaltende Patentabläufe von Markenmedikamenten vorangetrieben. Die Region unterstützt das Wachstum auch durch schnellere ANDA-Zulassungen, den zunehmenden Einsatz komplexer Generika und eine starke Nachfrage nach oralen Generika, Injektionspräparaten, Inhalationsprodukten und Spezialgenerika.

US-Markt für generische Arzneimittel

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 138,56 Milliarden US-Dollar betragen, was etwa 29,4 % des Weltmarktes entspricht.

Europa

Der europäische Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,93 %. Das Wachstum Europas wird durch staatliche Kostendämpfungsprogramme, Referenzpreissysteme und einen starken Fokus der öffentlichen Gesundheitsversorgung auf erschwingliche Medikamente unterstützt. Der Markt profitiert auch von der Alterung der Bevölkerung, der hohen Prävalenz chronischer Krankheiten und dem breiten Einsatz von Generika in Herz-Kreislauf-, Magen-Darm-, ZNS-, Antiinfektiva- und Schmerzbehandlungstherapien.

Britischer Markt für generische Arzneimittel

Der britische Markt wird im Jahr 2026 auf rund 21,92 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für generische Arzneimittel

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 23,60 Milliarden US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass die Marktgröße im asiatisch-pazifischen Raum bis 2026 einen Wert von 136,33 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum ist aufgrund seiner großen Patientenpopulation, des erweiterten Zugangs zur Gesundheitsversorgung und der starken Präsenz kosteneffizienter Generikahersteller eine der am schnellsten wachsenden Regionen. Indien und China sind wichtige Produktionszentren für APIs und fertige generische Formulierungen und unterstützen sowohl den Inlandsverbrauch als auch den Export.

Japans Markt für generische Arzneimittel

Der japanische Markt wird im Jahr 2026 auf rund 22,67 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Umsatzes ausmacht.

China-Markt für generische Arzneimittel

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 43,78 Milliarden US-Dollar erreichen, was etwa 9,3 % des weltweiten Umsatzes entspricht.

Indischer Markt für generische Arzneimittel

Der indische Markt wird im Jahr 2026 auf rund 18,51 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in den Regionen Naher Osten & Afrika sowie Lateinamerika wird in den kommenden Jahren voraussichtlich moderat ausfallen. Es wird erwartet, dass Schlüsselfaktoren wie die steigende Nachfrage nach kostengünstigen Medikamenten, die Ausweitung öffentlicher Gesundheitsprogramme und der steigende Bedarf an der Behandlung chronischer Krankheiten das Marktwachstum in diesen Regionen ankurbeln werden. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 38,33 Milliarden US-Dollar geschätzt.

GCC-Markt für generische Arzneimittel

Der GCC-Markt wird bis 2026 voraussichtlich etwa 11,77 Milliarden US-Dollar erreichen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Breites Portfolio an oralen Generika, komplexen Generika, Injektionspräparaten, Atemwegsmedikamenten und Spezialprodukten zur Unterstützung der Marktposition der Spieler

Der globale Markt für Generika spiegelt eine hart umkämpfte Landschaft wider, die aus großen multinationalen Generikaunternehmen, indischen Formulierungsexporteuren, Herstellern von Injektionsmitteln und Anbietern von Spezialgenerika besteht. Zu den Hauptakteuren zählen Teva Pharmaceutical Industries, Sandoz, Viatris, Sun Pharmaceutical Industries, Aurobindo Pharma, Dr. Reddy’s Laboratories und Cipla. Ihre Marktposition wird durch groß angelegte Fertigung, starke Kapazitäten bei der Einreichung von Zulassungsanträgen, globale Vertriebsnetze und etablierte Beziehungen zu Krankenhäusern, Einzelhandels- und Online-Apothekenkanälen gestützt.

- Im Mai 2025 brachte Lupin beispielsweise Tolvaptan-Tabletten in den USA mit 180-tägiger Exklusivität auf den Markt und stärkte damit sein Portfolio an oralen Generika.

Weitere bedeutende Teilnehmer sind Lupin, Hikma Pharmaceuticals, Fresenius Kabi, Amneal Pharmaceuticals und STADA. Diese Unternehmen konzentrieren sich auch auf komplexe Generika, injizierbare Markteinführungen, Atemwegsprodukte und regionale Expansion, um ihre Präsenz zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GENERISCHE PHARMAZEUTIKA, DIE IM BERICHT PROFILIERT WERDEN

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz Inc. (Schweiz)

- Viatris Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Aurobindo Pharma Limited. (Indien)

- Reddy’s Laboratories Ltd. (Indien)

- Cipla (Indien)

- Lupine(Indien)

- Amneal Pharmaceuticals LLC. (UNS.)

- STADA Arzneimittel AG(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Aurobindo Pharma erhielt die USFDA-Zulassung für Dextromethorphan Polistirex Retard-Suspension zum Einnehmen, 30 mg/5 ml OTC, ein generisches Äquivalent zur Delsym Retard-Suspension zum Einnehmen. Dies unterstützt die Präsenz des Unternehmens bei oralen OTC-Generika.

- März 2026:Hikma brachte eine autorisierte generische Version von Nucynta ER (Tapentadol) mit verlängerter Wirkstofffreisetzung für US-Patienten auf den Markt. Das Unternehmen gab an, dass es sich bei der Markteinführung um das erste verfügbare Generikum dieses Produkts in den USA handelte.

- Januar 2026:Reddy’s kündigte die erste Markteinführung von Olopatadine Hydrochloride Ophthalmic Solution USP, 0,7 % OTC, dem generischen Äquivalent von Extra Strength Pataday Once-Daily Relief, in den USA an. Durch die Markteinführung wurde das Portfolio an rezeptfreien Augenpflege-Generika erweitert.

- Dezember 2025:Viatris erhielt die US-amerikanische FDA-Zulassung für die generische Version von Sandostatin LAR Depot – Octreotidacetat zur Herstellung einer injizierbaren Suspension. Das Unternehmen hob hervor, dass dies sein erstes zugelassenes Injektionsmittel mit Mikrosphärentechnologie und seine vierte FDA-Zulassung für ein Injektionsmittel im Jahr 2025 sei.

- November 2025:Fresenius Kabi hat Dalbavancin zur Injektion in den USA eingeführt. Das Produkt unterstützt sein auf Krankenhäuser ausgerichtetes Portfolio an injizierbaren Generika, insbesondere in der antiinfektiven Therapie.

BERICHTSBEREICH

Die globale Marktanalyse für Generika umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der globale Marktbericht bietet Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

North America Generic Pharmaceuticals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,80 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, therapeutischer Indikation, Verabreichungsweg, Vertriebskanal und Region |

| Nach Typ |

|

| Nach therapeutischer Indikation |

|

| Über den Verabreichungsweg |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 446,10 Milliarden US-Dollar und soll bis 2034 740,90 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 141,41 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,80 % aufweisen wird.

Nach Typ war das Segment der einfachen Generika im Jahr 2025 marktführend.

Die steigende Nachfrage nach erschwinglichen Medikamenten und die Expansion von Einzelhandelsapothekenketten treiben vor allem die Marktexpansion voran.

Teva Pharmaceutical Industries Ltd., Sandoz Inc., Viatris Inc., Sun Pharmaceutical Industries Ltd., Aurobindo Pharma Limited und Dr. Reddy’s Laboratories Ltd. sind die Top-Player auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf