Marktgröße, Anteil und Branchenanalyse für Glasfasergewebe, nach Fasertyp (E-Glas und Spezialglas), nach Gewebetyp (gewebt und nicht gewebt), nach Anwendung (Bau und Infrastruktur, Transport, Windenergie, Elektrik und Elektronik und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Glasfasergewebe

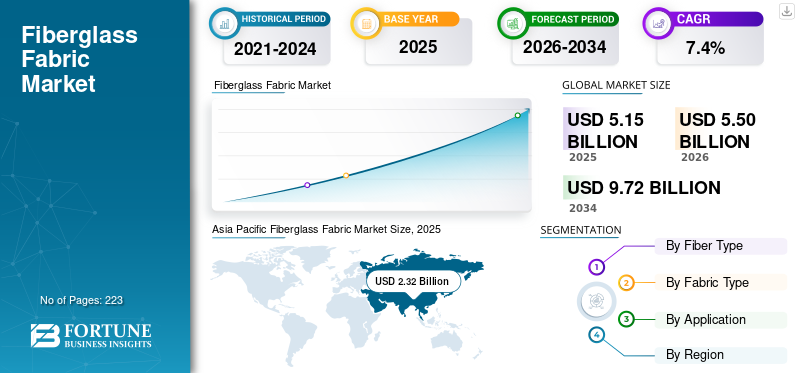

Die globale Marktgröße für Glasfasergewebe wurde im Jahr 2025 auf 5,15 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,50 Milliarden US-Dollar im Jahr 2026 auf 9,72 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer jährlichen Wachstumsrate von 7,4 % im Prognosezeitraum (2026–2034). Der asiatisch-pazifische Raum dominierte den Markt für Glasfasergewebe mit einem Marktanteil von 45,05 % im Jahr 2025.

Glasfasergewebe ist ein technisches Verstärkungsmaterial aus Glasfasergarnen in gewebter, genähter oder anderer Gewebekonstruktion. Es wird in Verbundstrukturen, elektrischen Laminaten, Konstruktionsverstärkungssystemen, industriellen Isolierungen und technischen Transportanwendungen eingesetzt, da es ein praktisches Gleichgewicht aus Festigkeit, Dimensionsstabilität, Korrosionsbeständigkeit, elektrischer Isolierung und Kosteneffizienz bietet. Wichtige Lieferanten- und KonverterpositionGlasfaserStoffe rund um Endverbrauchssektoren wie Baugewerbe, Transport, Windenergie, industrielle Infrastruktur, Schifffahrt sowie Elektrik und Elektronik, was die breite industrielle Relevanz des Marktes unterstreicht.

Der Markt ist strukturell mit drei wesentlichen Nachfragesäulen verbunden. Erstens profitiert Glasfasergewebe von der stetigen Nachfrage nach Verstärkungen im Bauwesen und in der Infrastruktur, wo technische Textilien und beschichtete Glasfasersysteme zur Wandverstärkung, Abdichtung, Reparatur und industriellen Baumaterialien eingesetzt werden. Zweitens ist es mit verbundstoffintensiven Anwendungen wie Windenergie, Transport und Schifffahrt verbunden, bei denen Leichtgewicht, Korrosionsbeständigkeit und Haltbarkeit weiterhin von entscheidender Bedeutung sind. Drittens nimmt das Unternehmen eine höherwertige Position in der Elektrik und Elektronik ein, insbesondere bei elektronischem Glasgewebe, das in Materialien für gedruckte Leiterplatten und anderen fortschrittlichen elektrischen Anwendungen verwendet wird.

China Jushi, Nippon Electric Glass, Nittobo, Owens Corning und Saint-Gobain sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Glasfasergewebe

- Marktgröße 2025: 5,15 Milliarden US-Dollar

- Marktgröße 2026: 5,50 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,72 Milliarden US-Dollar

- CAGR: 7,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Glasfasergewebe mit einem Marktanteil von 45,05 % im Jahr 2025.

- Das E-Glas-Segment hält den dominierenden Marktanteil.

- Das gewebte Segment hält den dominierenden Marktanteil.

Asien-Pazifik

Die Region war im Jahr 2025 führend auf dem Weltmarkt, angetrieben von großen Glasfaserherstellern, einer starken Elektronikindustrie und einer umfassenden nachgelagerten Verbundstofffertigung.

Nordamerika

Der Markt wird durch die stetige Nachfrage aus den Bereichen Transport, Industrieinfrastruktur, Schifffahrt und Windenergie sowie durch die zunehmende Verbreitung fortschrittlicher Verbundwerkstoffe gestützt.

Europa

Europa bleibt ein Schlüsselmarkt und profitiert von der starken Nachfrage nach technischen Textilien, technischen Verbundwerkstoffen und Bauverstärkungssystemen in allen Industriesektoren.

UNS.

Der US-amerikanische Markt für Glasfasergewebe wurde im Jahr 2025 auf 0,79 Milliarden US-Dollar geschätzt, was etwa 15,3 % des weltweiten Marktumsatzes ausmachte, unterstützt durch die robuste Nachfrage im Bausektor.

Japan

Japan stärkt weiterhin den Markt für Glasfasergewebe durch sein fortschrittliches Ökosystem für die Elektronikfertigung und hochwertige elektrische Isolierungs- und Verbundstoffanwendungen.

Mehr lesen

Markttrends für Glasfasergewebe

Der Wandel hin zu anwendungsspezifischen und leistungsstärkeren Glasgewebesystemen kurbelt das Branchenwachstum an

Ein wichtiger Trend auf dem Markt für Glasfasergewebe ist die Verlagerung von rein standardmäßigen Verstärkungsgeweben hin zu anwendungsspezifischeren, leistungsorientierten Formaten. Zulieferer legen zunehmend Wert auf multiaxiale, unidirektionale, elektronische, beschichtete und spezielle Verstärkungsgewebe, die für bestimmte Lastpfade, dielektrische Anforderungen, Dimensionsstabilität oder Prozesseffizienz optimiert sind. SAERTEX hebt multiaxiale und unidirektionale Stoffe für Hochleistungsverbundlösungen hervor, während Hexcel seine gewebten Verstärkungen für die Luft- und Raumfahrt- und Industriemärkte positioniert. Dies spiegelt eine umfassendere Verlagerung hin zu Angeboten an technischen, hochwertigen Stoffen statt zu Massenprodukten wider.

Dieser Trend ist besonders in der Elektronik und bei hochentwickelten Verbundwerkstoffen sichtbar. Nittobo legt den Schwerpunkt auf Hochleistungsglasgewebe für elektronische Materialien, da digitale Geräte weiterhin dünnere, leichtere und funktionellere Geräte erfordern. Sein breiteres Geschäft mit elektronischen Materialien ist auch mit 5G, 6G und anderen verknüpftHalbleiterInfrastruktur. Unterdessen setzen Windkraft- und strukturelle Verbundwerkstoffanwendungen zunehmend auf fortschrittliche Gewebearchitekturen, die die Lastübertragung, die Harzeffizienz und die Teileleistung verbessern. Infolgedessen wird die Differenzierung von Glasfasergewebe zunehmend durch das Webdesign, die Glaszusammensetzung, die Ausrüstungschemie und die Prozesskompatibilität bestimmt und nicht nur durch die Faserversorgung allein.

MARKTDYNAMIK

MARKTREIBER

Der zunehmende Einsatz von Verbundwerkstoffen in den Bereichen Windenergie, Transport und Baubewehrung unterstützt das Marktwachstum

Die Nachfrage nach Verbundstoffverstärkungen in den Bereichen Windenergie, Transport und Infrastruktur bleibt ein wichtiger Treiber für den Markt für Glasfasergewebe. Owens Corning vermarktet Glasfaserverbundlösungen direkt in den Bereichen Baugewerbe, Transport, industrielle Infrastruktur, Windenergie und Schifffahrt, während SAERTEX speziell Verstärkungsmaterialien für Windkraftanlagen hervorhebt, die die Effizienz und Lebensdauer verbessern. Diese Endmärkte sind auf Glasfasergewebe angewiesen, da sie eine mechanische Verstärkung zu geringeren Kosten als viele fortschrittliche Fasern bieten und sich daher für großvolumige und großstrukturierte Anwendungen eignen.

Auch die Bauindustrie dient als dauerhafter Volumenanker, da technische Textilien aus Glasfaser in Bewehrungs- und Baustoffsystemen weit verbreitet sind. Saint-Gobain ADFORS positioniert sich als führender Anbieter technischer Verstärkungstextilien für den Bau- und Industriemarkt und bietet Lösungen auf Basis von Glasfasergarnen und Beschichtungstechnologien. Dies unterstützt die breitere Marktdynamik, in der die Nachfrage nach Glasfasergewebe nicht von einem einzelnen Endverbrauchssegment abhängt. Stattdessen stützt es sich auf eine diversifizierte Basis aus den Bereichen Bauwesen, Reparatur, Industrie und Verbundwerkstofffertigung und sorgt so für Widerstandsfähigkeit, selbst wenn die Nachfrage in einem Segment vorübergehend nachlässt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Energieintensive Produktion und Margendruck aufgrund der Volatilität der industriellen Kosten bremsen die Marktexpansion

Ein wesentliches Hemmnis für das Wachstum des Marktes für Glasfasergewebe ist die Anfälligkeit der Branche gegenüber der Volatilität bei Energie, Logistik und allgemeinen industriellen Inputkosten. Die Glasfaserherstellung ist energieintensiv und steigende Kosten können sich sowohl auf die Faserproduktion als auch auf die Wirtschaftlichkeit der nachgelagerten Stoffverarbeitung auswirken. Dies ist nicht nur theoretisch: Jüngste Kommentare zum britischen Glasfaserbetrieb von Nippon Electric Glass wiesen auf Druck durch Energie, Rohstoffe, Logistik, schwache Nachfrage und Konkurrenz durch chinesische Lieferanten hin. Dies verdeutlicht, wie sich Kosteninflation und regionale Wettbewerbsfähigkeit direkt auf die Rentabilität des Marktes und die Tragfähigkeit der Kapazitäten auswirken können.

Ein weiteres Hemmnis ist die starke Kostensensibilität in nachgelagerten Sektoren. In den Bereichen Baubewehrung, Industriematerialien und allgemeine Transportverbundwerkstoffe sind die Kunden tendenziell sehr preisbewusst, was die Fähigkeit der Lieferanten einschränkt, höhere Produktions- oder Umwandlungskosten weiterzugeben. Gleichzeitig können sich technische Einkäufer einer Neuformulierung oder einem Lieferantenwechsel widersetzen, sobald ein Stoff für eine bestimmte Anwendung qualifiziert wurde, was die Produktsubstitution verlangsamt und den Markt konservativer macht. Dieses Kosten-Qualifikations-Gleichgewicht kann die Margen schmälern, insbesondere in den Standard-E-Glasgewebe-Kategorien.

MARKTCHANCEN

Die Nachfrage nach Elektronikaufrüstung und Spezialverstärkung schafft höherwertiges Wachstumspotenzial

Eine große Chance liegt in der Verbreitung höherwertiger Glasfasergewebe für die Elektronik und fortschrittliche Industriesysteme. Nittobos Geschäft mit elektronischen Materialien und sein Glasgewebe-Portfolio sind direkt mit Anwendungen für gedruckte Leiterplatten verknüpft. Gleichzeitig verknüpft das Unternehmen seine Spezialglasentwicklung auch mit zukünftigen Kommunikations- und Halbleitertechnologien. Dies deutet auf einen klaren Wachstumspfad für Spezialglasgewebe und Glasfasergewebe in Elektronikqualität hin, bei denen die Leistungsanforderungen strenger sind und die Preismacht stärker ist als bei Standard-Verstärkungsgeweben.

Eine zweite Chance ergibt sich aus der anhaltenden Zunahme technischer Verstärkungsformate in Verbundwerkstoffen für Windkraft, Luft- und Raumfahrt, Industrie und Transport. Die multiaxialen Gewebe von SAERTEX und die gewebten Verstärkungslösungen von Hexcel zeigen, dass Kunden zunehmend Wert auf Gewebe legen, die die strukturelle Effizienz verbessern, Prozessabfälle reduzieren und eine bessere Leistung auf Komponentenebene bieten. Dieser Wandel schafft Raum für Lieferanten, über einfache, gewebte Stoffe hinaus zu differenzierteren, spezifikationsgesteuerten Produktportfolios mit höheren Margen und tieferer Kundenintegration überzugehen.

HERAUSFORDERUNGEN DES MARKTES

Qualifikationsanforderungen und Endverwendungsspezifität verlangsamen die Markteinführung neuer Produkte

Eine anhaltende Herausforderung bei Glasfasergewebe besteht darin, dass nachgelagerte Anwendungen stark von der Spezifikation abhängig sind. In der Elektronik können Änderungen der Glasgewebeeigenschaften die dielektrische Leistung, die Dickenkontrolle und das Laminatverhalten beeinflussen. Bei Transport-, Wind-, Schiffs- und Industrieverbundwerkstoffen können Änderungen in der Gewebearchitektur oder der Oberflächenbehandlung die Harzaufnahme, das Schichtverhalten, die Lastverteilung und die Zuverlässigkeit des fertigen Teils verändern. Aus diesem Grund benötigen Kunden oft Qualifizierungszyklen, bevor sie zu einer neuen Stoffqualität oder einem neuen Lieferanten wechseln, was die Kommerzialisierung verlangsamt, selbst wenn eine technisch verbesserte Option verfügbar ist.

Noch größer ist die Herausforderung bei Spezialglas und Premium-Verstärkungssystemen, wo die Leistungsanforderungen strenger sind und das Risiko eines Ausfalls bei der Endanwendung deutlich höher ist. Luft- und Raumfahrt, Elektronik und Hochlast-Verbundanwendungen im Vergleich zu den Mainstream-Baumärkten. Dies bedeutet, dass das Wachstum bei höherwertigen Stoffen attraktiv ist, aber auch eine starke Prozesskontrolle, technischen Support und die Fähigkeit zur Kundenvalidierung erfordert. Infolgedessen wird die Marktexpansion nicht nur durch Kapazitätserweiterungen vorangetrieben; es hängt auch von der Fähigkeit des Lieferanten ab, anspruchsvolle Qualifikations- und Konsistenzanforderungen zu erfüllen.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Der Markt ist einer Neuausrichtung des Handels ausgesetzt, da sich das Angebot auf eine Mischung aus großen asiatischen Herstellern und spezialisierten regionalen Verarbeitern konzentriert. Die China Jushi Group positioniert sich als globaler Glasfasermarktführer und bietet Glasgarne und elektronische Stoffe an, was den Umfang des asiatischen Angebots in der breiteren Wertschöpfungskette unterstreicht. Wenn Handelshemmnisse, Antidumpingmaßnahmen, Störungen im Güterverkehr oder geopolitische Spannungen Auswirkungen auf Glasfaser und Technik habenTextil-Nachgelagerte Einkäufer reagieren häufig mit einer Diversifizierung der Beschaffung, einer Neuausrichtung des regionalen Lagerbestands oder der Bevorzugung von Lieferanten mit lokalisierten Conversion-Footprints.

Geopolitische Spannungen beeinflussen den Markt auch indirekt über industrielle Investitionszyklen, Energiepreise und das Vertrauen in die verarbeitende Industrie. Große Verbund- und Baumärkte reagieren empfindlich auf politische, Investitions- und Infrastrukturtrends. Gleichzeitig sind Elektronik- und Luft- und Raumfahrtindustrie von der Verlagerung der Lieferkette und Verschiebungen in der strategischen Materialqualifizierung betroffen. Während die Nachfrage intakt bleibt, kann sich diese Dynamik darauf auswirken, wo Kapazitäten hinzugefügt werden, welche Lieferanten Genehmigungen erhalten und wie aggressiv Käufer die regionale Versorgungsstabilität anstreben.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die aktuelle Forschung und Entwicklung im Bereich Glasfasergewebe konzentriert sich weniger auf den Ersatz grundlegender Materialien als vielmehr auf die Leistungsoptimierung durch Faserzusammensetzung, Textilarchitektur und Endnutzungsfunktionalität. Nittobo hebt die kontinuierliche Entwicklung der Glaszusammensetzung und Textilverarbeitungstechnologie für leistungsstarkes elektronisches Glasgewebe hervor. Gleichzeitig legt SAERTEX Wert auf lastrichtungsorientierte Gewebestrukturen, um die Lastaufnahme zu verbessern. Diese Beispiele zeigen, dass sich die Innovation zunehmend auf die Präzisionstechnik des Gewebes selbst konzentriert und nicht nur auf die Steigerung der allgemeinen Glasfaserproduktion.

Eine weitere klare Forschungs- und Entwicklungsrichtung ist die Verbesserung von Spezialverstärkungen für anspruchsvolle Strukturanwendungen. Das Verstärkungsportfolio von Hexcel für Luft- und Raumfahrt- und Industriemärkte sowie das Spezialglas und E-Glas von NEG unterstreichen die Bedeutung anwendungsabgestimmter Fasersysteme mit verbesserter Festigkeit, Dimensionsstabilität und Prozesskompatibilität. Es wird erwartet, dass dies im Laufe der Zeit eine breitere Verlagerung des Mixes von Standard-E-Glas-Geweben hin zu höherwertigen Elektronik-, Spezial-, beschichteten und technischen Verstärkungsformaten unterstützen wird, insbesondere dort, wo Kunden bereit sind, für Leistungs- und Zuverlässigkeitsgewinne zu zahlen.

SEGMENTIERUNGSANALYSE

Nach Fasertyp

Das E-Glass-Segment dominiert aufgrund seiner weit verbreiteten Verwendung in Automobilteilen

Basierend auf dem Fasertyp wird der Markt in E-Glas und Spezialglas unterteilt.

Das E-Glas-Segment hält den dominierenden Marktanteil, da es der am weitesten verbreitete Glasfasertyp in den gängigen Verbund- und Verstärkungsanwendungen ist und ein ausgewogenes Verhältnis von mechanischer Leistung, elektrischer Isolierung, Dimensionsstabilität und Kosteneffizienz bietet. NEG weist ausdrücklich darauf hin, dass E-Glasfasern die harzbasierten Eigenschaften wie Festigkeit, Hitzebeständigkeit, Härte und Dimensionsstabilität verbessern und häufig in Automobilteilen und Gehäuseausrüstungen verwendet werden, was ihre breite industrielle Akzeptanz widerspiegelt. Diese Vielseitigkeit unterstreicht seine Dominanz in den Bereichen Baubewehrung, Transport, Windenergie, Schifffahrt und vielen industriellen Gewebeanwendungen.

Auch bei Spezialglas wird ein positives Wachstum erwartet. Das Wachstum wird durch die steigende Nachfrage nach Glasgewebe in Elektronikqualität, Hochleistungsverstärkungen und fortschrittlichen Industrieanwendungen unterstützt, bei denen Standard-E-Glas möglicherweise nicht vollständig die dielektrischen, strukturellen oder Haltbarkeitsanforderungen erfüllt. Nittobo verbindet Spezialglas- und Elektronikglasgewebe ausdrücklich mit fortschrittlichen Kommunikations- und Halbleiteranwendungen und weist darauf hin, dass Spezialglasgewebe im hochwertigen Marktsegment immer wichtiger werden.

Nach Stofftyp

Das gewebte Segment dominiert aufgrund der breiteren Verwendung von Strukturverstärkungen

Basierend auf der Stoffart wird der Markt in gewebte und nicht gewebte Stoffe unterteilt.

Das gewebte Segment hält den dominierenden Marktanteil. Gewebtes Glasfasergewebe wird häufig zur Strukturverstärkung verwendet.zusammengesetztLaminate, elektrische Isoliersysteme und Bauanwendungen, da es eine bessere Dimensionsstabilität, mechanische Festigkeit und Tragfähigkeit bietet als viele Vliesstoffformate. Das Stoffportfolio von Owens Corning konzentriert sich auf multiaxiale und kräuselfreie Verstärkungsstoffe für Verbundanwendungen, während ADFORS gewebte Stoffe in Struktur- und Oberflächenverstärkungssystemen für den Baumarkt positioniert. Diese breite Anwendbarkeit in den Bereichen Transport, Windenergie, industrielle Infrastruktur, Schifffahrt und Bauwesen macht gewebte Stofftypen sowohl hinsichtlich Volumen als auch Wert zum führenden Segment.

Auch das Vliesstoffsegment macht einen nennenswerten Anteil aus, was durch seine Verwendung in Matten, Isolierschichten, Oberflächenveredelung, Filtration sowie bestimmten Pultrusions- und Bauanwendungen unterstützt wird. Die Endlosfilament- und Schnittfasermattenprodukte von Owens Corning veranschaulichen, wie wichtig Glasfaservliese für Anwendungen bleiben, die Anpassungsfähigkeit, Prozessflexibilität, Oberflächengleichmäßigkeit und Kompatibilität mit komplexen Formformen erfordern. Glasfaservliesstoffe erfüllen jedoch im Allgemeinen eher anwendungsspezifische oder sekundäre Verstärkungsfunktionen als gewebte Produkte, wodurch ihr Anteil im Vergleich zu gewebten Formaten am Gesamtmarkt begrenzt ist.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment Bau und Infrastruktur liegt aufgrund der Nachfrage nach Verstärkungstextilien an der Spitze

Je nach Anwendung ist der Markt in Bau und Infrastruktur, Transport, Windenergie, Elektrik und Elektronik und andere unterteilt.

Es wird erwartet, dass das Bau- und Infrastruktursegment im Prognosezeitraum den Markt dominieren wird. Die Marktführerschaft in diesem Segment ist mit der weit verbreiteten Verwendung technischer Glasfasertextilien in den Bereichen Verstärkung, Reparatur, Wandsysteme, Abdichtung, beschichtete Textilien und Industriebaumaterialien verbunden. Saint-Gobain ADFORS positioniert sich direkt im Bereich verstärkender technischer Textilien für den Baumarkt und bietet Lösungen mit Glasfasergarnen und Beschichtungstechnologien an, wodurch das Baugewerbe zu einer der sichtbarsten und wiederholbarsten Nachfragequellen für Glasfasergewebe wird.

Es wird erwartet, dass das Transportsegment ein solides Wachstum verzeichnen wird, unterstützt durch Leichtbau, Korrosionsbeständigkeit und den Einsatz von Verbundverstärkungen in Automobil- und verwandten Mobilitätsanwendungen. Owens Corning identifiziert den Transport als Kernmarkt für seine Verbundwerkstofflösungen, während NEG die Verwendung von E-Glas in Automobilteilen anführt. Diese Kombination unterstützt eine stetige Transportnachfrage, insbesondere für Hersteller, die langlebige Verstärkungsmaterialien ohne den mit teureren Hochleistungsfasern verbundenen Kostenaufschlag benötigen. Es wird erwartet, dass das Segment im Prognosezeitraum eine Wachstumsrate von 7,7 % verzeichnen wird.

Das Segment Windenergie stellt einen starken Wachstumsbereich dar, da Glasfasergewebe nach wie vor ein grundlegendes Verstärkungsmaterial in Windflügelstrukturen und zugehörigen Verbundsystemen sind. Owens Corning und SAERTEX positionieren beide explizit Verstärkungsmaterialien in der Windenergie, wobei SAERTEX den Schwerpunkt auf eine verbesserte Turbineneffizienz und Lebensdauer legt. Dies macht Windenergie zu einem der strategisch wichtigsten Anwendungssegmente für Glasfasergewebelieferanten, obwohl die Nachfrage je nach Projektzeitplan und politischer Unterstützung zyklisch sein kann.

Das Segment Elektrik und Elektronik hat volumenmäßig einen geringeren Anteil als das Baugewerbe, gehört aber wertmäßig zu den attraktivsten. Das Glasgewebegeschäft von Nittobo bestätigt die wachsende Nachfrage nach Hochleistungs-Glasfasergeweben, die in Materialien für gedruckte Leiterplatten und in der Elektronikinfrastruktur verwendet werden. Dieses Segment profitiert von höheren technischen Barrieren, strengeren Spezifikationen und einer stärkeren Produktdifferenzierung als viele Standardverstärkungskategorien.

REGIONALER AUSBLICK AUF DEN FIBERGLASSTOFFMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Fiberglass Fabric Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil für Glasfasergewebe. Die Region profitiert von der Präsenz großer Glasfaser- und Elektronikgewebehersteller, einer umfangreichen nachgelagerten Verbundstofffertigung und einer starken Elektronik- und Industriebasis. China Jushi positioniert sich als weltweit führender Anbieter von Produkten wie elektronischen Stoffen und Glasgarnen. Im Gegensatz dazu unterstreicht Nittobos Geschäft mit Elektronikglasgewebe die Bedeutung der Region für höherwertige Elektro- und Elektronikanwendungen. Diese Kombination unterstützt sowohl die Nachfrage nach großen Mengen als auch nach hochwertigen Produkten im gesamten asiatisch-pazifischen Raum.

China-Markt für Glasfasergewebe

Chinas Markt ist einer der größten weltweit, mit einem Umsatz von 1,19 Milliarden US-Dollar im Jahr 2025, was etwa 16,9 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika stellt einen bedeutenden Markt dar, der durch eine starke Nachfrage nach Verbundwerkstoffen in den Bereichen Transport, industrielle Infrastruktur, Schifffahrt und Windkraft unterstützt wird. Owens Corning und Hexcel verfügen über starke Positionen bei Verbundverstärkungen für industrielle und strukturelle Endanwendungen, was die Bedeutung der Region für die Nachfrage nach leistungsorientierten Glasfasergeweben unterstreicht. Der Markt profitiert auch vom spezifikationsgesteuerten Verbrauch bei Anwendungen mit fortschrittlichen Materialien, bei denen technischer Support und Produktkonsistenz von entscheidender Bedeutung sind.

US-Markt für Glasfasergewebe

Im Jahr 2025 lag der US-Markt innerhalb Nordamerikas bei 0,79 Milliarden US-Dollar, angetrieben durch eine starke Nachfrage aus dem Bausektor. Auf die USA entfallen rund 15,3 % des weltweiten Marktumsatzes.

Europa

Europa ist ein wichtiger Markt, der von technischen Textilien, industriellen Anwendungen, Bauverstärkungssystemen und technischen Verbundwerkstoffen angetrieben wird. Saint-Gobain ADFORS verfügt über eine starke Präsenz bei technischen Verstärkungstextilien für Bau- und Industriemärkte, während die Spezialisierung von SAERTEX auf multiaxiale Verbundstoffe Europas Stärke bei fortschrittlichen Verstärkungsformaten unterstreicht. Dies positioniert Europa als eine Schlüsselregion für wertschöpfende Stoffkategorien und nicht nur für Rohstoffmengen.

Deutschland-Markt für Glasfasergewebe

Der deutsche Markt belief sich im Jahr 2025 auf rund 0,38 Milliarden US-Dollar, was etwa 7,4 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Glasfasergewebe

Der britische Markt belief sich im Jahr 2025 auf rund 0,18 Milliarden US-Dollar, was etwa 3,5 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika bleibt ein kleinerer, aber sich entwickelnder Markt, der durch ein allmähliches Wachstum bei Baumaterialien, industrieller Wartung, Transportproduktion und importierten Verstärkungsgeweben für Verbundwerkstoffe und Reparaturanwendungen unterstützt wird. Die Nachfrage ist fragmentierter als im asiatisch-pazifischen Raum oder in Europa, aber Infrastruktur und industrielle Endanwendungen bilden weiterhin eine stabile Basis für den Glasfasergewebeverbrauch. Der Markt dürfte selektiv bleiben, da sich das Wachstum auf Länder konzentriert, in denen Industrietätigkeit mit nachgelagerter Fertigungs- und Reparaturnachfrage verbunden ist.

Brasilien-Markt für Glasfasergewebe

Der brasilianische Markt belief sich im Jahr 2025 auf rund 0,08 Milliarden US-Dollar, was etwa 1,5 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Die Region Naher Osten und Afrika verzeichnet gezieltes Wachstum im Zusammenhang mit Bau, Industrieprojekten, Infrastrukturausbau und wartungsbedingter Nachfrage nach langlebigen Materialien. Die Marktentwicklung wird durch projektgeführte Aktivitäten und den Einsatz von Glasfasergeweben in Industrie- und Bausystemen unterstützt. Die Gesamtmarktgröße bleibt jedoch kleiner als im asiatisch-pazifischen Raum, in Nordamerika und in Europa. Auch die Nachfrage variiert von Land zu Land, wobei sich größere Chancen auf Industriezentren und bauintensive Märkte konzentrieren.

GCC-Glasfasergewebe-Markt

Der GCC-Markt belief sich im Jahr 2025 auf rund 0,12 Milliarden US-Dollar, was etwa 2,4 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die fähigkeitsorientierte nachgelagerte Differenzierung prägt die Wettbewerbsdynamik

Der Markt ist auf der vorgelagerten Faser- und Garnebene mäßig konsolidiert, differenziert sich jedoch auf den Stoffverarbeitungs- und Anwendungsstufen stärker. Der Wettbewerb wird durch drei Hauptkompetenzen geprägt: großflächige Glasfaserversorgung,Technisches TextilKonvertierungs-Know-how und Spezialisierung auf hochwertige Endverbrauchssektoren wie Elektronik, Windenergie, Luft- und Raumfahrtindustrie und Bauverstärkung. Dies führt zu einem Markt, in dem die Größe für Standard-E-Glas-Produkte von entscheidender Bedeutung ist, während Produktentwicklung, Endchemie und Stärke der Kundenqualifikation in Premiumsegmenten wichtiger sind. China Jushi, Nippon Electric Glass, Nittobo, Owens Corning und Saint-Gobain gehören zu den Hauptakteuren in der breiteren Wertschöpfungskette für Glasfasergewebe.

LISTE DER SCHLÜSSELIm Bericht werden die Marktteilnehmer für Glasfasergewebe vorgestellt

- China Jushi Co., Ltd. (China)

- Nippon Electric Glass Co., Ltd. (Japan)

- Nitto Boseki Co., Ltd. (Japan)

- Owens Corning (USA)

- Saint-Gobain (Frankreich)

- Hexcel Corporation(UNS.)

- SAERTEX GmbH & Co. KG (Deutschland)

- Porcher Industries (Frankreich)

- VALMIERA GLASGRUPPE(Lettland)

- Ahlstrom (Finnland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Porcher Industries stellte eine neue mehrschichtige Hybridgewebereihe für eine schnellere Konsolidierung komplexer thermoplastischer Verbundteile vor. Obwohl die Entwicklung nicht nur auf Glasfasergewebe beschränkt ist, spiegelt sie die breitere Marktverlagerung hin zu leistungsstärkeren, anwendungstechnischen Textilverstärkungen statt zu rein standardmäßigen gewebten Stoffen wider.

- Februar 2025:Owens Corning stimmte zu, sein Glasverstärkungsgeschäft für einen Unternehmenswert von 755 Millionen US-Dollar an die Praana Group zu verkaufen. Dies ist eine bedeutende strukturelle Entwicklung für den Glasfasergewebemarkt, da sie einen der bekannteren Teilnehmer im Bereich der Glasverstärkung umgestaltet und möglicherweise zu einer spezialisierteren Eigentümerstruktur rund um das Unternehmen führt. Owens Corning erklärte, dass die Transaktion im Rahmen seiner strategischen Überprüfung des Unternehmens erfolgt.

- Juni 2024: Owens Corning und Composite Recycling haben eine Absichtserklärung unterzeichnet, um die Verwendung von wiedergewonnenen Glasfasern im Glasfaserproduktportfolio von Owens Corning zu prüfen. Dies ist unter Wettbewerbsgesichtspunkten wichtig, da die Zirkularität bei Verbundwerkstoffen und Verstärkungsmaterialien zu einem Alleinstellungsmerkmal wird und der recycelte Anteil allmählich die Produktpositionierung bei glasfaserbasierten Materialien beeinflussen könnte.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Fasertyp und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD), Volumen (Kilotonnen) |

| Wachstumsrate | CAGR von 7,4 % von 2026 bis 2034 |

| Segmentierung | Nach Fasertyp, nach Stofftyp, nach Anwendung und nach Region |

| Nach Fasertyp |

|

| Nach Stofftyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 5,15 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 9,72 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 7,4 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Bau- und Infrastruktursegment war im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

5) Was ist der Schlüsselfaktor für das Marktwachstum?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 223

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf