Marktgröße, Anteil und Branchenanalyse für umweltfreundliche Luft- und Raumfahrttechnologie, nach Plattform (kommerzielle Starrflügelflugzeuge, Geschäfts- und allgemeine Luftfahrt, Militärflugzeuge, unbemannte Luftsysteme, UAM- und eVTOL-Plattformen sowie Weltraumstartsysteme und Raumfahrzeuge), nach Typ (nachhaltige Flugkraftstoffe, umweltfreundliche Antriebssysteme, Flugzeugelektrifizierung und Energiesysteme, emissionsarme Motoren, leichte Strukturen und fortschrittliche Materialien und andere), nach Integrationsgrad (Technologien auf Komponentenebene, Subsystemebene). Technologien und ande

Marktgröße und Zukunftsaussichten für grüne Luft- und Raumfahrttechnologie

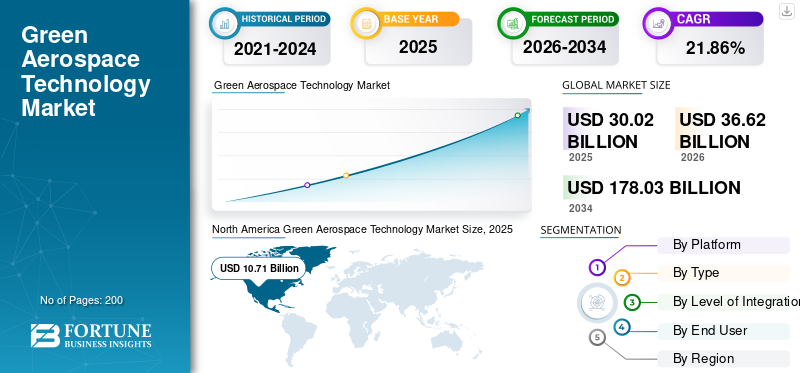

Die globale Marktgröße für grüne Luft- und Raumfahrttechnologie wurde im Jahr 2025 auf 30,02 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 36,62 Milliarden US-Dollar im Jahr 2026 auf 178,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 21,86 % aufweist. Nordamerika dominierte den Markt für grüne Luft- und Raumfahrttechnik mit einem Marktanteil von 35,67 % im Jahr 2025.

Grüne Luft- und Raumfahrttechnologie umfasst Innovationen wie nachhaltige Flugtreibstoffe (SAFs), Elektro-/Hybridantriebe, fortschrittliche Aerodynamik, leichte Materialien und effizientes Flugverkehrsmanagement, um den ökologischen Fußabdruck der Luftfahrt, einschließlich CO2-Emissionen, Lärm und Treibstoffverbrauch, zu minimieren. Diese werden in Verkehrsflugzeugen, Hubschraubern, Drohnen und im Betrieb eingesetzt, um weltweit umweltfreundlichere Flüge zu ermöglichen. Zu den wichtigsten Treibern gehören strenge Vorschriften wie die Emissionsstandards der Internationalen Zivilluftfahrt-Organisation (ICAO), Netto-Null-Ziele bis 2050 und die Fokussierung auf InteressengruppenDekarbonisierung.

Zu den Hauptakteuren zählen unter anderem Airbus, Boeing, Safran und Rolls Royce. Diese Unternehmen treiben Fortschritte bei 100 % SAF-Flügen und ZEROe-Wasserstoffflugzeugen voran, reduzieren Emissionen durch erneuerbare Energien und Lieferantenangleichung, entwickeln Hybridtriebwerke und so weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für grüne Luft- und Raumfahrttechnik

Die Einführung nachhaltiger Flugkraftstoffe ist ein Markttrend

Die Einführung von SAFs entwickelt sich zu einem wichtigen Markttrend in der umweltfreundlichen Luft- und Raumfahrt, der durch behördliche Auflagen und Netto-Null-Zusagen vorangetrieben wird, jedoch mit anhaltenden Hürden konfrontiert ist. Hohe Produktionskosten, die weit über denen von herkömmlichem Kerosin liegen, halten Fluggesellschaften von der Einführung ab. Darüber hinaus schränkt die begrenzte Rohstoffverfügbarkeit im Wettbewerb mit anderen Sektoren wie dem Straßenverkehr das Angebot weiter ein. Darüber hinaus führen langwierige Zertifizierungsprozesse und Mischungsbeschränkungen zu Engpässen bei der Bereitstellung, während politische Inkonsistenzen und Finanzierungsrisiken trotz ausreichender langfristiger Rohstoffe die Skalierung verlangsamen. Angesichts des wirtschaftlichen Drucks und der Lücken in der Infrastruktur geben Fluggesellschaften Flotten-Upgrades Vorrang vor SAF.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass strenge globale Vorschriften das Marktwachstum vorantreiben werden

Strenge globale Vorschriften dienen als primärer Markttreiber für umweltfreundliche Luftfahrttechnologie und zwingen Fluggesellschaften und Hersteller dazu, emissionsarme Lösungen einzuführen. Die Aktualisierungen von Anhang 16 der ICAO legen verbindliche Standards für Flugzeugtriebwerksemissionen, CO2-Effizienz und Lärm fest und fordern treibstoffeffiziente Konstruktionen und die Einhaltung der Zertifizierung für neue und modifizierte Flugzeuge. Das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA), eine globale marktbasierte Maßnahme der ICAO zur Stabilisierung der CO₂-Emissionen, kompensiert internationale Flüge, während regionale Systeme wie das EU-ETS ausgeweitet werden, um mehr Operationen abzudecken, und finanzielle Strafen für überschüssige Emissionen verhängen.

MARKTBEGRENZUNGEN

Hohe Prämien für nachhaltigen Flugtreibstoff stellen eine Marktbeschränkung dar

Hohe SAF-Prämien stellen ein entscheidendes Markthindernis für die Einführung einer umweltfreundlichen Luft- und Raumfahrt dar und erhöhen die Betriebskosten für Fluggesellschaften, die ohnehin schon unter volatilen Treibstoffpreisen leiden, erheblich. SAF ist um ein Vielfaches teurer als normaler Flugzeugtreibstoff, da die Produktion immer noch in kleinem Maßstab erfolgt, die Umwandlung von Rohstoffen in Treibstoff kompliziert ist und die Einholung von Genehmigungen mit zusätzlichen Kosten verbunden ist.

MARKTCHANCEN

Net Zero-Programme schaffen neue Marktchancen

Netto-Null-Programme schaffen überzeugende Marktchancen, indem sie Fluggesellschaften und Hersteller dazu verpflichten, Emissionen durch SAF-Einführung, Flottenelektrifizierung und Innovationen bei Wasserstoffantrieben zu reduzieren. Die Fly Net Zero-Initiative der IATA vereint Fluggesellschaften auf der ganzen Welt, treibt Investitionen in kohlenstoffarme alternative Kraftstoffe, effiziente Abläufe und CO2-Entfernung voran und signalisiert gleichzeitig die Nachfrage an die Lieferanten. Dadurch wurden Partnerschaften in den Sektoren Energie, Landwirtschaft und Technologie für die Skalierung von Rohstoffen und die Modernisierung der Infrastruktur geschaffen, wodurch konforme Unternehmen in die Lage versetzt wurden, erstklassige ESG-Investitionen und regulatorische Anreize zu gewinnen.

HERAUSFORDERUNGEN DES MARKTES

Langwierige Zertifizierungsprozesse und Investitionsrisiken stellen eine große Herausforderung für den Markt dar

Langwierige Zertifizierungsprozesse und Investitionsrisiken stellen eine große Herausforderung dar, da die Entwicklung durch die Verzögerung der Kommerzialisierung nachhaltiger Flugkraftstoffe verursacht wird.WasserstoffFlugzeuge und elektrische Antriebssysteme. Strenge Sicherheitsvalidierungen gemäß ICAO- und FAA-Standards erfordern umfangreiche Tests für neuartige Rohstoffe und Antriebsstränge, die sich über Jahre erstrecken und mit sich entwickelnden Vorschriften einhergehen, die die Unsicherheit verstärken. Darüber hinaus bestehen bei hohen Kapitalaufwendungen für einzigartige Anlagen Zweifel an der Amortisation aufgrund unbewiesener Größenordnungen und volatiler politischer Unterstützung, was Finanziers abschreckt, die sich vor technologischen Bindungen fürchten.

AUSWIRKUNGEN DES US-ZOLLKRIEGES

Die US-Zölle aus dem Handelskrieg erhöhten die Kosten für importierte SAF-Treibstoffvorräte aus Asien und Lateinamerika und störten globale Lieferketten, die für eine umweltfreundliche Luft- und Raumfahrtproduktion von entscheidender Bedeutung sind. Darüber hinaus verzögerten höhere Ausgaben für Stahl, Katalysatoren und Raffinerieausrüstung den Bau von SAF-Anlagen in den USA und Joint Ventures mit europäischen Partnern, was die Innovation und Skalierung angesichts des Netto-Null-Anstiegs der Luftfahrttechnologien verlangsamte. Darüber hinaus sahen sich viele Fluggesellschaften mit teureren Mischoptionen konfrontiert und reduzierten ihre Verpflichtungen, während Wettbewerber in der EU durch stabile Handelsbeziehungen und Mandate Fortschritte machten.

SegmentierungAnalyse

Nach Plattform

Große Flottengröße und Modernisierungsprogramme zur Förderung des Wachstums kommerzieller Starrflügler

Basierend auf der Plattform ist der Markt in kommerzielle Starrflügler, Geschäftsflugzeuge und Flugzeuge unterteiltAllgemeine Luftfahrt, Militärflugzeuge, unbemannte Luftsysteme (UAS), Urban Air Mobility (UAM) und eVTOL-Plattformen sowie Weltraumstartsysteme und Raumfahrzeuge.

Es wird erwartet, dass das Segment der kommerziellen Starrflügler den größten Marktanteil bei der grünen Luft- und Raumfahrttechnologie ausmachen wird. Das Segmentwachstum wird vor allem durch den hohen Bedarf an Flottenerneuerungen und geplante, auf Nachhaltigkeit ausgerichtete Modernisierungsprogramme verschiedener OEMs und Fluggesellschaften vorangetrieben.

Es wird erwartet, dass das Segment Urban Air Mobility (UAM) und eVTOL-Plattformen im Prognosezeitraum mit einer höchsten CAGR von 22,53 % wachsen wird.

Nach Typ

Netto-Null-Programme zur Förderung des Segmentwachstums für nachhaltige Flugkraftstoffe (SAF).

Basierend auf der Art wird der Markt segmentiertNachhaltige Flugkraftstoffe (SAF),umweltfreundliche Antriebssysteme, Flugzeugelektrifizierung und Energiesysteme, emissionsarme Motoren, Leichtbaustrukturen und fortschrittliche Materialien, Aerodynamik- und Flugzeugeffizienztechnologien sowie digitale und softwaregestützte Nachhaltigkeit.

Im Jahr 2025 dominierte das Segment Sustainable Aviation Fuels (SAF) den Weltmarkt. Mit dem Ziel, bis 2050 CO2-Neutralität zu erreichen, treiben Netto-Null-Initiativen das Segmentwachstum voran. Darüber hinaus gehören zu den wichtigen Programmen, die SAF-Mischung, Angebotsskalierung und technologische Forschung und Entwicklung erfordern oder fördern, die IATA Net Zero 2050-Roadmap, die Steueranreize des US-amerikanischen Inflation Reduction Act (IRA) und Brasiliens „Kraftstoff der Zukunft“-Gesetz.

Das Segment der grünen Antriebssysteme wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 22,53 % wachsen.

Nach Integrationsgrad

Verbesserte betriebliche Effizienzum das Wachstum des Segments „Technologien auf Komponentenebene“ anzukurbeln

Basierend auf dem Integrationsgrad wird der Markt in Technologien auf Komponentenebene, Technologien auf Subsystemebene, Architekturen auf Systemebene und Konfigurationen auf Flugzeugebene unterteilt.

Es wird erwartet, dass das Segment der Technologien auf Komponentenebene im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Integrierte Lösungen auf Komponentenebene (z. B. leichte Materialien und KI-gestützte Flugsteuerung) helfen Betreibern, den Treibstoffverbrauch zu minimieren und Routen zu verbessern, was das Segmentwachstum weiter unterstützt.

Das Segment der Konfigurationen auf Flugzeugebene wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 23,16 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Verbesserte Treibstoffeffizienz zur Steigerung des Wachstums im Segment der kommerziellen Fluggesellschaften

Basierend auf dem Endbenutzer wird der Markt segmentiertkommerzielle Fluggesellschaften, Betreiber von Geschäftsflugzeugen, Verteidigungsministerien und Streitkräfte (nicht kampfbereite Systeme), OEMs und Tier-1-Luft- und Raumfahrtzulieferer sowie Raumfahrtagenturen und Startdienstleister.

Das Segment der kommerziellen Fluggesellschaften dominierte den Segmentmarktanteil. Das Wachstum grüner Technologien im kommerziellen Luft- und Raumfahrtsektor ist auf eine verbesserte Treibstoffeffizienz zurückzuführen, da neue Triebwerke und Flugzeugkonstruktionen weniger Treibstoff verbrauchen. Darüber hinaus werden fortschrittliche Verbundwerkstoffe in neueren Flugzeugtypen wie der Boeing 737 MAX und dem Airbus A350 eingesetzt, um die Treibstoffeffizienz zu verbessern und das Gewicht zu reduzieren.

Darüber hinaus wird prognostiziert, dass Raumfahrtagenturen und Startdienstleister im Untersuchungszeitraum mit einer hohen durchschnittlichen jährlichen Wachstumsrate von 23,60 % wachsen werden.

Regionaler Ausblick auf den Markt für grüne Luft- und Raumfahrttechnologie

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Green Aerospace Technology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 8,85 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 10,71 Milliarden US-Dollar den führenden Anteil. Nordamerika dominiert die umweltfreundliche Luft- und Raumfahrtindustrie durch Bundesprogramme wie die Green-Engine-Tech-Demonstrationen der NASA und die U.S. SAF Grand Challenge, die Forschung und Entwicklung im Bereich hocheffizienter Gondeln und Hybridantriebe fördern.

US-Markt für grüne Luft- und Raumfahrttechnologie

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 7,90 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 22,09 % entspricht. Die USA treiben Innovationen durch SAF-Initiativen des US-Energieministeriums (DOE) und NASA-Partnerschaften mit Pratt & Whitney für den Einsatz widerstandsreduzierter, geräuscharmer Motoren voranfortschrittliche Verbundwerkstoffeund laminare Strömung.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine konstante Wachstumsrate von 21,13 % verzeichnen, die zweithöchste aller Regionen, und im Jahr 2026 einen Wert von 10,39 Milliarden US-Dollar erreichen. Das Wachstum dieser Technologie in der Region Europa ist auf das Ziel zurückzuführen, die Netto-Null-Ziele bis 2050 zu erreichen. Dies wird durch umfangreiche Investitionen verschiedener wichtiger Akteure und Regierungen in SAF, hybridelektrische Systeme und leichte Verbundwerkstoffe weiter vorangetrieben.

Britischer Markt für grüne Luft- und Raumfahrttechnologie

Der britische Markt wird im Jahr 2026 auf etwa 2,87 Milliarden US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 21,16 % im Untersuchungszeitraum entspricht. Das Vereinigte Königreich dominiert die Region Europa aufgrund eines Anstiegs der Investitionen in Technologien wie Wasserstoffgasturbinen, elektrische Flugzeugteile und fortschrittliche Materialien, einschließlich der Forschung zur Reduzierung von Wasserdampfspuren durch Regierung und Organisationen.

Deutschland-Markt für grüne Luft- und Raumfahrttechnologie

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 2,25 Milliarden US-Dollar erreichen. Deutschlands Technologien in der grünen Luft- und Raumfahrtindustrie wachsen schnell, motiviert durch das Ziel des Landes, weltweit führend beim klimaneutralen Fliegen zu sein und bis 2050 Netto-Null zu erreichen. Darüber hinaus treiben auch Investitionen in Wasserstoffantriebe, nachhaltige Flugkraftstoffe und Hybrid-Elektrotechnologie sowie ein robustes Forschungsökosystem das Wachstum voran.

Asien-Pazifik

Schätzungen zufolge wird die Region Asien-Pazifik im Jahr 2026 10,49 Milliarden US-Dollar erreichen und sich im Untersuchungszeitraum den dritten Platz sichern. Das Marktwachstum im gesamten asiatisch-pazifischen Raum wird durch politisch gesteuerte SAF-Programme und die Nachhaltigkeit in Asien vorangetriebenFlugbenzinGründung des Verbandes, der regionale Produktion und Märkte verändert.

Markt für grüne Luft- und Raumfahrttechnologie in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 2,83 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Das Wachstum von Chinas Technologien in der umweltfreundlichen Luft- und Raumfahrt wird durch die Massenproduktion von SAF aus Altölen bei Junheng Biology, der ersten privaten CAAC-zugelassenen Anlage und neuen Flughafeninitiativen vorangetrieben.

Japans Markt für grüne Luft- und Raumfahrttechnologie

Der japanische Markt wird im Jahr 2026 auf etwa 1,93 Milliarden US-Dollar geschätzt, was etwa 23,05 % der durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum entspricht. Das Wachstum in Japan wird durch SAF-Vorgaben von 10 % bis 2030 vorangetrieben, die durch Subventionen, Taskforces und indisch-japanische Pakte für grünen Wasserstoff und sauberes Ammoniak unterstützt werden.

Markt für grüne Luft- und Raumfahrttechnologie in Indien

Der indische Markt wird im Jahr 2026 auf rund 2,28 Milliarden US-Dollar geschätzt. Das Wachstum im indischen Sektor ist der Global Biofuel Alliance, der HPCL-Boeing SAF-Kooperation und Bambus zu verdankenEthanolProjekte mit neu entstehenden Mischmandaten.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Das Wachstum der umweltfreundlichen Luftfahrt Lateinamerikas wird durch das große Potenzial an Biokraftstoffen aus Zuckerrohr und Biomasse vorangetrieben. Das Wachstum im Nahen Osten ist den SAF-Pilotprojekten der Energiegiganten zu verdanken, die die Ölinfrastruktur für Biokraftstoffe und synthetische Stoffe nutzen, im Rahmen der IATA-Netto-Null-Zielsetzung. Angetrieben von den Nachhaltigkeitsvisionen der VAE und Saudi-Arabiens umfassen die Initiativen die SAF-Versuche von Emirates und regionale Mischungsrichtlinien. Der Markt für den Nahen Osten, Afrika und Lateinamerika soll im Jahr 2026 einen Wert von 1,63 Milliarden US-Dollar bzw. 1,04 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften zur Sicherung von Lieferketten und zur Risikominderung bei der Ausweitung des Treibstoffmarkts

Der Markt bleibt fragmentiert, da etablierte OEMs mit spezialisierten Biokraftstoffherstellern und neuen Technologien in den Bereichen Antrieb, Wasserstoffsysteme und Leichtbaumaterialien koexistieren. Zu den wichtigsten Marktteilnehmern zählen unter anderem Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet und Gevo.

SAF-Produktionspartnerschaften treiben das Wachstum des Marktes für grüne Luft- und Raumfahrttechnologie durch strategische Kooperationen voran, die Lieferketten sichern und das Risiko einer Skalierung verringern. Neste arbeitet mit Fluggesellschaften zusammen, um abfallbasierte Treibstoffe langfristig abzunehmen, während Boeing mit regionalen Energieunternehmen wie HPCL in Indien zusammenarbeitet, um Rohstoffe zu lokalisieren und die Infrastruktur zu mischen. Airbus hat mit TotalEnergies Kaufverträge für erneuerbaren Strom für europäische Produktionsstandorte abgeschlossen und so umweltfreundlicheres ZEROe ermöglichtWasserstoffflugzeugeEntwicklung von Technologien.

Diese Allianzen schließen Rohstofflücken, senken Eintrittsbarrieren für neue Hersteller und stimmen mit den Netto-Null-Zusagen der Fluggesellschaften überein. Dadurch werden Partner für die Einhaltung gesetzlicher Vorschriften und die Eroberung von Marktprämien angesichts steigender Mischvorschriften positioniert.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER GRÜNEN LUFT- UND RAUMFAHRTTECHNOLOGIE IM PROFIL

- Airbus(Frankreich)

- Boeing(UNS.)

- Safran(Frankreich)

- Rolls-Royce(VEREINIGTES KÖNIGREICH.)

- GE Aerospace(UNS.)

- Neste(Finnland)

- TotalEnergies (Frankreich)

- Weltenergie (USA)

- LanzaJet (USA)

- Gevo (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Um drei weitere große Flughäfen in den USA mit nachhaltigem Flugtreibstoff (SAF) zu versorgen, haben Neste und United Airlines ihre aktuelle Zusammenarbeit erweitert. United ist nun die erste kommerzielle Fluggesellschaft, die SAF für den Einsatz auf Flügen vom Dulles International Airport (IAD) in Washington, D.C., dem George Bush Intercontinental Airport (IAH) in Houston und dem Newark Liberty International Airport (EWR) in New Jersey erwirbt.

- Juni 2025:Eine Zusammenarbeit zwischen Airbus und Air France-KLM wird es Airbus-Mitarbeitern ermöglichen, die Auswirkungen ihrer Geschäftsreisen zu reduzieren, indem sie die Entwicklung umweltfreundlicher Flugzeugtreibstoffe fördern. Eine Vereinbarung, die Anfang 2025 in Kraft trat, ermöglicht es Airbus-Mitarbeitern, „SAF-Bundles“ für Geschäftsflugtickets zu reservieren, die eine freiwillige Spende für den Kauf von SAF direkt im Ticket enthalten.

- April 2024:Für seinen US-Betrieb im Jahr 2024 hat Boeing den jährlichen Kauf von 9,4 Millionen Gallonen gemischtem SAF angekündigt, was einer Steigerung von 60 % gegenüber 2023 entspricht. Die 30/70-Mischung, die größtenteils von Neste stammt, wird kommerziellen Flügen und dem ecoDemonstrator-Programm helfen, indem sie die Lebenszyklusemissionen um bis zu 85 % senkt.

- Februar 2024:Airbus und TotalEnergies haben eine strategische Partnerschaft geschlossen, um die Herausforderungen der Dekarbonisierung des Luftverkehrs mithilfe nachhaltiger Flugkraftstoffe zu bewältigen. Im Einklang mit dem Ziel, die Luftfahrt bis 2050 klimaneutral zu machen, zielt diese Zusammenarbeit darauf ab, die CO2-Emissionen der Branche zu senken, wobei SAF eine wichtige Rolle spielt. Im Vergleich zu ihren fossilen Brennstoffen können SAF von TotalEnergies im Laufe ihrer Lebensdauer die CO2-Emissionen um bis zu 90 % senken.

- Februar 2023:Um seine kommerziellen Aktivitäten in den USA bis 2023 zu unterstützen, hat Boeing Vereinbarungen zum Kauf von 5,6 Millionen Gallonen (21,2 Millionen Litern) gemischtem SAF von Neste, dem weltweit größten Hersteller von SAF, getroffen. Durch diese Vereinbarungen hat sich der SAF-Einkauf des Unternehmens im Vergleich zum Vorjahr mehr als verdoppelt.

BERICHTSBEREICH

Die globale Branchenanalyse für grüne Luft- und Raumfahrttechnologie umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Luft- und Raumfahrt- und Verteidigungsfedernmarkt für Kolbenmotoren im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luft- und Raumfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 21,86 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Plattform, Typ, Integrationsgrad, Endbenutzer und Region |

| Nach Plattform |

|

| Nach Typ |

|

| Nach Integrationsgrad |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 30,02 Milliarden US-Dollar und soll bis 2034 178,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 10,71 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 21,86 % aufweisen wird.

Hinsichtlich der Plattform wird erwartet, dass das Segment der kommerziellen Starrflügler den Markt dominieren wird.

Es wird erwartet, dass die strengen globalen Vorschriften das Marktwachstum vorantreiben werden.

Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet und Gevo sind unter anderem einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf