Marktgröße, Anteil und Branchenanalyse für nachhaltigen Flugkraftstoff, nach Typ (Biokraftstoff und synthetischer Kraftstoff), nach Technologie (HEFA-SPK (hydroverarbeitetes Ester- und Fettsäure-synthetisches paraffinisches Kerosin), FT-SPK (synthetisches paraffinisches Fischer-Tropsch-Kerosin), ATJ-SPK (synthetisches paraffinisches Alkohol-zu-Jet-Kerosin) und andere), nach Mischkapazität (5 bis 30 %, 30 bis 50 % und mehr). 50 %), nach Endverwendung (kommerzielle Luftfahrt, militärische Luftfahrt und andere), nach Anwendung (Starrflügler und Drehflügler) und regionale Prognose, 2026–2034

Größe und Anteil des Marktes für nachhaltigen Flugkraftstoff

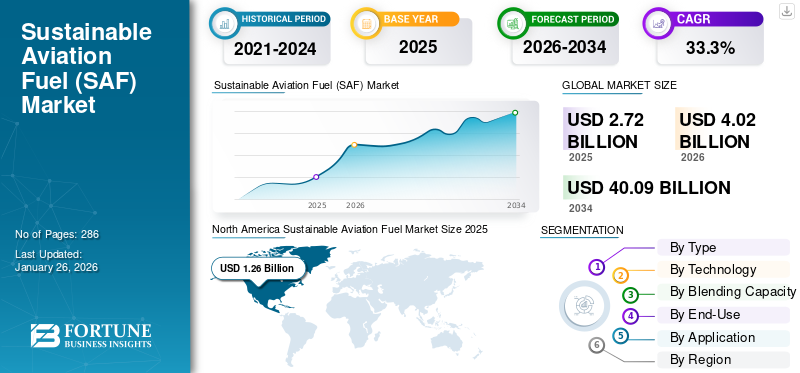

Die globale Marktgröße für nachhaltigen Flugtreibstoff wurde im Jahr 2025 auf 2,72 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,02 Milliarden US-Dollar im Jahr 2026 auf 40,09 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 33,3 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für nachhaltigen Flugkraftstoff und hatte im Jahr 2025 einen Marktanteil von 46,43 %.

Der Markt für nachhaltigen Flugtreibstoff entwickelt sich zu einem entscheidenden Bestandteil der Dekarbonisierungsstrategien für den Luftfahrtsektor. Der Luftverkehr trägt zu einem erheblichen Anteil zu den weltweiten Verkehrsemissionen bei, und der regulatorische Druck zur Reduzierung der CO2-Intensität beschleunigt die Investitionen in kohlenstoffarme Kraftstoffalternativen. Nachhaltiger Flugtreibstoff (SAF) stellt kurzfristig den technisch machbarsten Weg zur Emissionsreduzierung dar, da er mit herkömmlichem Flugzeugtreibstoff gemischt werden kann, ohne dass eine umfassende Neukonstruktion des Flugzeugs erforderlich ist.

Der Markt für nachhaltigen Flugtreibstoff ist im Vergleich zur weltweiten Nachfrage nach Flugtreibstoff nach wie vor relativ klein, wächst jedoch schnell, da sich die Fluggesellschaften zu langfristigen CO2-Reduktionszielen verpflichten. Regierungen in Nordamerika und Europa haben politische Anreize, Mischvorschriften und Steuergutschriften eingeführt, um die SAF-Produktionskapazität zu steigern. Diese Rahmenbedingungen prägen die Kapitalallokationsentscheidungen von Raffinerieunternehmen, Biokraftstoffproduzenten und aufstrebenden Entwicklern synthetischer Kraftstoffe.

Trends auf dem Markt für nachhaltigen Flugkraftstoff deuten auf eine zunehmende vertikale Zusammenarbeit zwischen Fluggesellschaften, Energieunternehmen und Technologieanbietern hin. Es entstehen strategische Partnerschaften, um die Rohstoffversorgung sicherzustellen, Produktionsrisiken zu reduzieren und Projekte zur Raffinerieumstellung zu beschleunigen.

Sustainable Aviation Fuel (SAF) fungiert als Alternative zu herkömmlichem Flugzeugtreibstoff. Es wird aus Nicht-Erdöl-Rohstoffen gewonnen und spielt eine wichtige Rolle bei der Reduzierung der Emissionen aus Flugreisen. Abhängig von der Produktionsmethode und dem Rohstoff kann SAF in Mengen zwischen 10 % und 50 % mit konventionellen Kraftstoffen gemischt werden. Im Jahr 2024 berichtete die Internationale Zivilluftfahrt-Organisation (ICAO), dass mehr als 360.000 kommerzielle Flüge auf 46 Flughäfen, hauptsächlich in den USA und Europa, SAF genutzt hatten

Weltweit ist der Luftverkehr für etwa 2 % des Gesamtaufkommens verantwortlich Kohlendioxid (CO2)Emissionen und macht 12 % der Emissionen des Verkehrssektors aus. Das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) der ICAO zielt darauf ab, die Netto-CO2-Emissionen des Luftverkehrs bis 2035 auf das Niveau von 2020 zu begrenzen. Darüber hinaus hat sich der internationale Luftverkehrssektor das ehrgeizige Ziel gesetzt, bis 2050 Netto-CO2-Emissionen von Null zu erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für nachhaltigen Flugtreibstoff (SAF).

- Marktgröße 2025: 2,72 Milliarden US-Dollar

- Marktgröße 2026: 4,02 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 40,09 Milliarden US-Dollar

- CAGR: 33,3 % von 2026–2034

- Nordamerika dominierte den nachhaltigen Flugkraftstoffmarkt mit einem Anteil von 46,43 % im Jahr 2025.

- Das Biokraftstoffsegment hatte im Jahr 2025 mit 86,03 % den größten Marktanteil.

- Das HEFA-SPK-Segment wird voraussichtlich im Jahr 2026 mit einem Anteil von 87,53 % den Markt anführen.

Nordamerika

Der nordamerikanische Markt wird voraussichtlich im Jahr 2026 auf 1,88 Milliarden US-Dollar wachsen, unterstützt durch starke SAF-Produktionskapazitäten und günstige politische Initiativen.

Europa

Auf Europa entfielen im Jahr 2025 32,55 % des Weltmarktes, was auf zunehmende Dekarbonisierungsbemühungen im Luftverkehr und regulatorische Vorgaben zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktanteil von 16,66 % und wird aufgrund der zunehmenden Investitionen der Fluggesellschaften in nachhaltige Treibstoffe voraussichtlich ein starkes Wachstum verzeichnen.

UNS.

Es wird erwartet, dass der Markt im Jahr 2026 ein Volumen von 1,57 Milliarden US-Dollar erreichen wird, unterstützt durch die zunehmende Einführung kohlenstoffarmer Flugkraftstofflösungen.

Japan

Es wird erwartet, dass der Markt für nachhaltigen Flugtreibstoff im Jahr 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen wird, angetrieben durch das Engagement des Landes zur Reduzierung der Luftfahrtemissionen.

Mehr lesen

Marktdynamik für nachhaltigen Flugtreibstoff (SAF).

Markttrends

Nachhaltigkeitsinitiativen von Unternehmen

Viele Fluggesellschaften und Luftfahrtunternehmen integrieren Nachhaltigkeit zunehmend in ihre Unternehmensstrategien. Sie investieren in SAF, da sie bis 2050 Netto-CO2-Emissionen von Null anstreben. Dieses Engagement wird Investitionen in SAF vorantreiben, da es ein entscheidender Bestandteil ihrer Nachhaltigkeitspläne ist. Darüber hinaus hat die zunehmende Konzentration auf die Erreichung dieser ehrgeizigen Ziele Partnerschaften zwischen Fluggesellschaften und Treibstoffherstellern gefördert. Beispielsweise schlossen Neste und Air Canada im November 2024 eine bedeutende Vereinbarung über die Lieferung von 60.000 Tonnen (ca. 77,6 Millionen Liter) Neste MY Sustainable Aviation Fuel und markierten damit die erste Lieferung dieses Treibstoffs nach Kanada. Diese Initiative wurde ins Leben gerufen, um das Engagement von Air Canada für Nachhaltigkeit zu unterstützen, da SAF bis 2025 1 % des geschätzten Kerosinverbrauchs ausmachen soll. Daher werden solche Partnerschaften und Vereinbarungen die Einführung von SAF fördern und das Wachstum des Marktes für nachhaltigen Flugtreibstoff fördern.

- Nordamerika verzeichnete ein Wachstum des Marktes für nachhaltigen Flugtreibstoff von 569,5 Millionen US-Dollar im Jahr 2023 auf 848,8 Millionen US-Dollar im Jahr 2024.

Die Trends auf dem Markt für nachhaltigen Flugkraftstoff werden zunehmend von langfristigen Beschaffungsstrategien der Fluggesellschaften und strategischen Allianzen entlang der gesamten Wertschöpfungskette der Luftfahrt geprägt. Fluggesellschaften schließen mehrjährige Abnahmeverträge mit Produzenten ab, um Versorgungssicherheit zu gewährleisten und die Projektfinanzierung zu unterstützen. Diese Vereinbarungen sorgen für Transparenz bei der Nachfrage und tragen dazu bei, das Risiko großer Kapitalinvestitionen in die Verbesserung der Infrastruktur zu verringern.

Der Umbau von Raffinerien entwickelt sich zu einem wichtigen Branchentrend. Mehrere traditionelle Erdölraffinerien werden für die Produktion erneuerbarer Kraftstoffe, einschließlich SAF, umgerüstet. Dieser Ansatz reduziert den Kapitalbedarf im Vergleich zum Bau komplett neuer Anlagen und beschleunigt gleichzeitig die Produktionszeitpläne. Ein weiterer bemerkenswerter Trend betrifft die Ausweitung von Technologiepfaden über den derzeit vorherrschenden Prozess „Hydroprocessed Esters and Fatty Acids Synthetic Paraffinic Kerosine“ (HEFA-SPK) hinaus. Fischer-Tropsch- und Alcohol-to-Jet-Technologien erhalten zunehmende Investitionen, da die Industrie nach skalierbaren Alternativen sucht, die auf reichlicheren Rohstoffen basieren.

Auch die Beteiligung von Unternehmen im Bereich Nachhaltigkeit nimmt zu. Große Konzerne erwerben Zertifikate für nachhaltigen Flugtreibstoff, um die Emissionen von Geschäftsreisen auszugleichen. Dieser freiwillige Markt trägt zu einer steigenden Nachfrage bei und stärkt das langfristige Wachstum des Marktes für nachhaltige Flugkraftstoffe.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Steigende Nachfrage nach alternativen Kraftstoffen soll das Marktwachstum vorantreiben

Weltweit wächst das Bewusstsein für den Klimawandel und die dringende Notwendigkeit, den Ausstoß von Treibhausgasen (THG) zu reduzieren. Die Luftfahrtindustrie trägt erheblich zum weltweiten CO2-Ausstoß bei. Daher wendet das Unternehmen zunehmend nachhaltigere Praktiken an, um seine Emissionen zu reduzieren. SAF bietet eine sauberere Alternative zu herkömmlichen Flugzeugtreibstoffen und reduziert die Emissionen je nach eingesetztem Rohstoff und Produktionsverfahren um bis zu 80 %. Der Kerosinverbrauch erzeugt CO2 in einem definierten Verhältnis (3,16 Kilogramm CO2 pro 1 Kilogramm verbrauchtem Treibstoff), unabhängig von der Flugphase. Schätzungen der IATA zufolge könnte SAF rund 65 % der von der Luftfahrtindustrie verursachten Reduzierung der Emissionen ausmachen, um im Jahr 2050 Netto-Null zu erreichen. Und dieser Übergang erfordert eine deutliche Steigerung der Produktion, um die Nachfrage zu decken. Daher wächst die Nachfrage nach Nachhaltigkeit Flugbenzinwird durch den zunehmenden regulatorischen Druck und die Präferenzen der Verbraucher nach umweltfreundlicheren Reiseoptionen vorangetrieben, was Fluggesellschaften dazu veranlasst, in SAF-Technologien zu investieren.

Nachfolgend finden Sie die Tabelle mit den SAF, die erforderlich sind, um das Ziel von Netto-Null-Kohlendioxid (CO2)-Emissionen bis 2050 zu erreichen. Die langfristigen Aussichten für nachhaltigen Flugtreibstoff sind vielversprechend, wobei die Prognosen auf ein erhebliches Wachstum hinweisen, da sich immer mehr Fluggesellschaften für die Integration dieses Treibstoffs entscheiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Daher steigt die Nachfrage nach SAF, um Fluggesellschaften bei der Erfüllung ihrer Verpflichtung zu unterstützen, bis 2050 Netto-Null-Emissionen zu erreichen. Darüber hinaus haben die ICAO-Mitgliedstaaten Ende 2022 ein langfristiges globales Ziel (LTAG) verabschiedet, um bis 2050 Netto-Null-CO2-Emissionen im internationalen Luftverkehr zu erreichen. Das Abkommen zielt darauf ab, die Emissionen innerhalb des Sektors selbst zu reduzieren. Daher wird die steigende Nachfrage nach alternativen Kraftstoffen wie SAF, getrieben durch Umwelterfordernisse und Verpflichtungen zur Unternehmensverantwortung, ein günstiges Umfeld für das Wachstum des SAF-Marktes in der Luftfahrtindustrie schaffen. Daher deuten die Trends auf dem Markt für nachhaltige Flugkraftstoffe auf eine deutliche Verlagerung hin zu höheren Produktionskapazitäten und technologischen Innovationen hin.

SAF-Vorschriften und Regulierungsinitiativen zur Beschleunigung des Marktwachstums

Die Regierungspolitik spielt beim Einsatz von SAF eine wesentliche Rolle. Die Formulierung von Richtlinien und Anreizen zur Beschleunigung des SAF-Einsatzes hat zugenommen. Da sich SAF in einem frühen Entwicklungsstadium befindet, werden Mandate als Mittel zur Steigerung der Produktion dieses Kraftstoffs angenommen und durch Anreizprogramme ergänzt, die Innovation, Erweiterung der Produktionskapazität und Reduzierung der Stückkosten erleichtern. Verschiedene Länder auf der ganzen Welt setzen SAF-Vorschriften um, um die Verwendung dieses Treibstoffs in der Luftfahrtindustrie zu regulieren. Beispielsweise hat das Vereinigte Königreich im Dezember 2024 ein Mandat für nachhaltigen Flugkraftstoff verabschiedet, das am 1. Januar 2025 in Kraft treten soll. Diese Initiative zielt darauf ab, die Treibhausgasemissionen des Luftfahrtsektors deutlich zu reduzieren und die Verwendung umweltfreundlicherer Kraftstoffe zu fördern. Gemäß diesem Mandat werden ab 2025 2 % des gesamten im Vereinigten Königreich verbrauchten Flugzeugtreibstoffs aus nachhaltigen Flugtreibstoffen stammen. Durch die Festlegung klarer Ziele für den SAF-Einsatz schaffen diese Mandate eine vorhersehbare Nachfrage nach nachhaltigen Treibstoffen und bieten Anreize für Hersteller, in SAF-Produktionsanlagen und -Technologien zu investieren. Diese Nachfrage ist für die Ausweitung der Produktionskapazitäten und die Reduzierung der mit SAF verbundenen Kosten von entscheidender Bedeutung.

Darüber hinaus spielen Subventionen für Sustainable Aviation Fuel (SAF) eine entscheidende Rolle bei der Förderung der Entwicklung und Nutzung emissionsärmerer Kraftstoffe im Luftfahrtsektor. Ziel der Regierungen ist es, die Produktion von SAF wirtschaftlicher zu gestalten und dadurch mehr Hersteller zum Markteintritt zu ermutigen. Beispielsweise veröffentlichte die Biden-Regierung der USA im Mai 2024 Leitlinien zu ihrem Subventionsprogramm für nachhaltigen Flugtreibstoff (SAF), die es Mais-basiertem Ethanol ermöglichen, sich für SAF-Subventionen zu qualifizieren, sofern es von Farmen stammt, die klimafreundliche landwirtschaftliche Praktiken anwenden. Es wird erwartet, dass solche Subventionen das Marktwachstum im Prognosezeitraum ankurbeln.

Darüber hinaus setzen Regulierungsbehörden zunehmend SAF-Vorgaben und Regulierungsinitiativen um, die Fluggesellschaften und Treibstofflieferanten dazu verpflichten, einen bestimmten Prozentsatz an SAF in ihren Treibstoffmix aufzunehmen. Beispielsweise schreibt die ReFuelEU-Luftfahrtverordnung der EU eine schrittweise Erhöhung des SAF-Einsatzes vor, beginnend mit 2 % im Jahr 2025 und bis 70 % im Jahr 2050. Solche Vorgaben verschiedener Länder und Regionen werden ein günstiges Umfeld für die Entwicklung und Einführung nachhaltiger Flugkraftstoffe schaffen und das Wachstum der nachhaltigen Flugkraftstoffindustrie fördern.

Neue Technologien, um SAF als Katalysator für das Marktwachstum zu nutzen

Neue Technologien zur Herstellung von nachhaltigem Flugtreibstoff wirken als Katalysator für das Marktwachstum, da sie die Produktionseffizienz steigern und die Kosten senken. Die Produktion von SAF geht über die weit verbreitete HEFA-Technologie (Hydroprocessed Esters and Fatty Acids) hinaus und umfasst mehrere neue Technologien. Beispielsweise führte Honeywell im April 2024 innovative Technologien ein, die darauf abzielen, die Produktion von SAF mit Biomasse zu verbessern. Die Hydrocracking-Technologie des Unternehmens ermöglicht die Umwandlung von Biomasse in SAF und produziert Treibstoff, der 90 % weniger CO2-intensiv ist als herkömmliche, auf fossilen Brennstoffen basierende Flugtreibstoffe. Diese Technologie erhöht die SAF-Ausbeute um 3–5 % und ermöglicht gleichzeitig eine Kostenreduzierung von bis zu 20 % im Vergleich zu herkömmlichen Hydroverarbeitungsmethoden.

Darüber hinaus sind Technologien, wie z Alkohol-zu-Jetund Fischer-Tropsch (FT)-Synthese dürften in den kommenden Jahren an Bedeutung gewinnen. Unternehmen stellen zunehmend Ressourcen bereit und errichten Anlagen zur Herstellung von nachhaltigem Flugkraftstoff (SAF) mithilfe alternativer Technologien, was einen erheblichen Wandel in der Flugkraftstofflandschaft widerspiegelt. Beispielsweise eröffnete LanzaJet im Januar 2024 offiziell die Freedom Pines Fuels-Anlage in Soperton, Georgia, und markierte damit einen bedeutenden Meilenstein als weltweit erste kommerzielle Produktionsanlage für nachhaltigen Flugkraftstoff auf Ethanolbasis, der für die Produktion von Flugtreibstoffen verwendet wird. Das Aufkommen dieser vielfältigen Produktionstechnologien ist von entscheidender Bedeutung, um den SAF-Markt anzukurbeln und die steigende globale Nachfrage zu befriedigen, die durch regulatorische Vorschriften und Umweltbedenken bedingt ist.

Marktbeschränkungen

Hohe Kosten für SAF und begrenzte Rohstoffverfügbarkeit bremsen das Marktwachstum

Die hohen Kosten für nachhaltigen Flugtreibstoff (SAF) und die begrenzte Rohstoffverfügbarkeit stellen erhebliche Hemmnisse dar, die das Wachstum des Marktes für nachhaltigen Flugtreibstoff voraussichtlich behindern werden. Nach Angaben der IATA kann SAF zwischen zwei und sieben Mal mehr kosten als herkömmlicher Flugtreibstoff, wobei die Preise im Jahr 2023 etwa 2.500 US-Dollar pro Tonne betragen werden. Dies ist etwa 2,8-mal höher als die Preise für herkömmlichen Flugtreibstoff. Ein derart erheblicher Preisunterschied stellt ein Hindernis für Fluggesellschaften dar, die sehr sensibel auf die Treibstoffkosten reagieren. Die Ausgaben für Flugtreibstoff machen etwa 30–31 % der Betriebskosten aus. Daher zögern viele Fluggesellschaften möglicherweise aufgrund der hohen Kosten, auf SAF umzusteigen.

Darüber hinaus erfordern SAF-Produktionsanlagen erhebliche Kapitalinvestitionen, die sich je nach Technologie und Umfang oft auf Hunderte Millionen oder sogar Milliarden Dollar belaufen. Die Komplexität des Herstellungsprozesses erfordert den Einsatz fortschrittlicher Infrastruktur und Technologie, was die Kosten weiter in die Höhe treibt. SkyNRG schätzt, dass die weltweite Kapazität für nachhaltigen Flugtreibstoff (SAF) bis 2050 etwa 250 Millionen Tonnen erreichen könnte, vorausgesetzt, dass neue Wege zur Nutzung von Biomasse-Rohstoffen und -Rohstoffen geschaffen werdengrüner Wasserstoffwerden effektiv entwickelt und gefährdet. Um dieses Produktionsniveau zu erreichen, wären 500 bis 800 SAF-Anlagen erforderlich, was eine Gesamtinvestition von rund 1 Billion US-Dollar erfordern würde, wobei jede Anlage etwa 2 Milliarden US-Dollar kosten würde. Dies entspricht einem durchschnittlichen jährlichen Investitionsaufwand von 40 Milliarden US-Dollar von 2025 bis 2050, was etwa 8 % der weltweiten jährlichen Upstream-Öl- und Gas-Investitionsausgaben im Jahr 2019 entspricht. Die hohen Kosten, die mit der Errichtung dieser Produktionsanlagen verbunden sind, stellen eine erhebliche Herausforderung für das schnelle Wachstum des Marktes dar.

Ein erheblicher Teil des derzeit produzierten SAF stammt aus Rohstoffen wie gebrauchten Speiseölen und tierischen Fetten, die nur begrenzt verfügbar sind und häufig für die Biodieselproduktion umgeleitet werden. Dieser Wettbewerb um Rohstoffe kann die Preise in die Höhe treiben und die für die SAF-Produktion verfügbare Menge begrenzen. Daher stellen die hohen Kosten von SAF in Verbindung mit der begrenzten Verfügbarkeit von Rohstoffen erhebliche Herausforderungen dar, die das Wachstum des Marktes für nachhaltigen Flugtreibstoff bremsen könnten.

Die Produktionsökonomie bleibt das größte Hindernis auf dem Markt für nachhaltigen Flugkraftstoff. Aufgrund der Rohstoffpreise, der Raffinierungskomplexität und begrenzter Skaleneffekte sind die SAF-Produktionskosten in der Regel um ein Vielfaches höher als bei herkömmlichem Flugzeugtreibstoff. Fluggesellschaften, die mit engen Margenstrukturen operieren, reagieren empfindlich auf die Volatilität der Treibstoffkosten, was die weitverbreitete Einführung ohne regulatorische Anreize verlangsamt.

Die Verfügbarkeit von Rohstoffen schränkt auch die Skalierbarkeit der Produktion ein. Viele aktuelle SAF-Pfade basieren auf Altölen, tierischen Fetten und landwirtschaftlichen Rückständen. Diese Materialien sind endlich und werden bereits in anderen Biokraftstoffindustrien verwendet. Der Wettbewerb um Rohstoffe erhöht die Preisvolatilität und schränkt die Ausweitung des Marktes für nachhaltigen Flugtreibstoff ein.

Marktchancen

Durch die Angleichung der Vorschriften und die Verpflichtungen zur Dekarbonisierung des Luftverkehrssektors ergeben sich erhebliche Chancen auf dem Markt für nachhaltigen Flugkraftstoff. Regierungen setzen zunehmend Beimischungsvorschriften um, die Fluggesellschaften dazu verpflichten, Mindestanteile an SAF in ihre Treibstoffversorgung einzubeziehen. Diese Maßnahmen schaffen eine garantierte Nachfrage und fördern Investitionen in die Produktionskapazität.

Die Diversifizierung der Raffinerie bietet einen weiteren Chancenpfad. Traditionelle Öl- und Gasunternehmen prüfen die SAF-Produktion als Teil umfassenderer Energiewendestrategien. Die bestehende Raffinerieinfrastruktur und die globalen Treibstoffvertriebsnetze versetzen diese Unternehmen in die Lage, das Wachstum des nachhaltigen Flugtreibstoffmarktes effizient zu skalieren.

Rohstoffinnovationen stellen einen Bereich mit entscheidenden Chancen dar. Technologien, die landwirtschaftliche Abfälle, feste Siedlungsabfälle und Non-Food-Biomasse in Flugzeugtreibstoff umwandeln können, könnten die Rohstoffversorgung drastisch erweitern. Eine Diversifizierung würde die Abhängigkeit von begrenzten Altölströmen verringern und die langfristige Expansion des Marktes für nachhaltige Flugkraftstoffe stärken.

Auch Schwellenländer stellen unterentwickelte Chancenzonen dar. Regionen mit starken Biomasseressourcen und wachsenden Luftfahrtsektoren könnten zukünftige SAF-Produktionszentren werden. Strategische Investitionen in Raffineriekapazitäten und Logistikinfrastruktur könnten diese Märkte als Exportlieferanten positionieren.

Marktsegmentierungsanalyse

Nach Typanalyse

Biokraftstoffe hatten im Jahr 2024 den größten Marktanteil aufgrund starker Bemühungen um Nachhaltigkeit und reduzierte CO2-Emissionen

Auf der Grundlage der Art wird der Markt in Biokraftstoffe und Biokraftstoffe eingeteilt synthetischer Kraftstoff.

Biokraftstoff

Das Biokraftstoffsegment hatte im Jahr 202 mit 86,03 % den größten Anteil am Markt für nachhaltige Flugkraftstoffe (SAF), was auf seine Kompatibilität mit den bestehenden Flugzeugen und der Infrastruktur zurückzuführen ist, die eine einfachere Integration im Vergleich zu anderen Kraftstoffarten wie Wasserstoff oder synthetischen Kraftstoffen ermöglicht. Es gibt einen starken weltweiten Vorstoß zur Reduzierung der Treibhausgasemissionen und zur Bekämpfung des Klimawandels, der Fluggesellschaften dazu ermutigt, SAF einzuführen, um diese Umweltziele zu erreichen.

Aus Biokraftstoffen gewonnene Produkte dominieren derzeit aufgrund ihrer technologischen Reife und relativ etablierten Produktionswege den Markt für nachhaltige Flugkraftstoffe. Der größte Teil der kommerziellen SAF-Versorgung wird aus biologischen Rohstoffen wie Altspeiseöl, tierischen Fetten, landwirtschaftlichen Rückständen und bestimmten Non-Food-Ölpflanzen hergestellt. Diese Materialien werden durch Prozesse wie Hydroprocessing und katalytische Aufbereitung umgewandelt, um Ersatzstoffe für Drop-in-Flugzeugtreibstoff herzustellen.

Die führende Technologie in dieser Kategorie ist Hydroprocessed Esters and Fatty Acids Synthetic Paraffinic Kerosine (HEFA-SPK). Dieser Weg profitiert von der betrieblichen Erfahrung in der Produktion erneuerbaren Diesels und erfordert eine relativ bescheidene technologische Anpassung, um Kraftstoffe in Luftfahrtqualität herzustellen. Daher machen Kraftstoffe auf HEFA-Basis derzeit den Großteil des Marktes für nachhaltige Flugkraftstoffe aus.

Die Einführung von SAF für Biokraftstoffe wird durch regulatorische Rahmenbedingungen zur Reduzierung der Luftfahrtemissionen stark unterstützt. Regierungen gewähren häufig Produktionsgutschriften, Steueranreize oder Beimischungsvorschriften, die die Wirtschaftlichkeit von Biokraftstoffpfaden verbessern. Diese Anreize waren besonders einflussreich in Nordamerika und Europa, wo die politischen Rahmenbedingungen den Schwerpunkt auf kurzfristige Strategien zur CO2-Reduktion legen.

Synthetischer Kraftstoff

Es wird erwartet, dass das Segment der synthetischen Kraftstoffe im Prognosezeitraum schneller wächst. Die Entwicklung innovativer Produktionstechnologien, insbesondere des Fischer-Tropsch-Verfahrens (FT), hat es ermöglicht, ein breites Spektrum an Rohstoffen – darunter Erdgas, Kohle, Biomasse und feste Siedlungsabfälle – in synthetische Flugkraftstoffe umzuwandeln. Darüber hinaus verpflichten sich Fluggesellschaften zunehmend zu Nachhaltigkeitszielen, indem sie synthetisches SAF herstellen, um der wachsenden Nachfrage nach saubereren Flugkraftstoffen gerecht zu werden. Beispielsweise gab Gevo, Inc. im September 2024 eine endgültige Vereinbarung zum Erwerb der Ethanolproduktionsanlage bekannt Kohlenstoffabscheidung und -bindung (CCS)Vermögenswerte von Red Trail Energy, LLC für 210 Millionen US-Dollar. Es wird erwartet, dass diese strategische Akquisition die Fähigkeiten von Gevo bei der Herstellung von nachhaltigem Flugtreibstoff erheblich verbessern und sein Engagement für die CO2-Reduzierung verstärken wird.

Synthetische Kraftstoffe stellen ein sich schnell entwickelndes Segment auf dem Markt für nachhaltige Flugkraftstoffe dar. Diese Kraftstoffe werden durch chemische Syntheseprozesse hergestellt, bei denen Wasserstoff- und Kohlenstoffquellen kombiniert werden, um flüssige Kohlenwasserstoffe zu erzeugen, die mit Flugzeugmotoren kompatibel sind. Im Gegensatz zu Biokraftstoffpfaden ist die Herstellung synthetischer Kraftstoffe nicht auf biologische Rohstoffe angewiesen und bietet daher ein theoretisch skalierbares Versorgungspotenzial.

Der am häufigsten diskutierte Ansatz für synthetische Kraftstoffe ist die Power-to-Liquid-Technologie. Erneuerbarer Strom treibt Elektrolyseure an, die Wasserstoff aus Wasser erzeugen. Dieser Wasserstoff wird dann mit aufgefangenem Kohlendioxid kombiniert, um durch katalytische Prozesse wie die Fischer-Tropsch-Umwandlung flüssige Kraftstoffe zu synthetisieren. Der resultierende Kraftstoff kann zu Kerosin in Luftfahrtqualität raffiniert werden, das mit der vorhandenen Flugzeuginfrastruktur kompatibel ist. Synthetische Kraftstoffe bieten mehrere strategische Vorteile. Rohstoffbeschränkungen werden erheblich reduziert, da die primären Inputs – erneuerbarer Strom, Wasser und abgeschiedener Kohlenstoff – in großem Maßstab produziert werden können. Diese Eigenschaft unterstützt die langfristige Ausweitung des Marktes für nachhaltigen Flugtreibstoff über die Grenzen biologischer Ressourcen hinaus.

Durch Technologieanalyse

HEFA-SPK-Segment hält aufgrund seiner etablierten Produktionsprozesse und Flexibilität bei der Rohstoffverwendung den größten Marktanteil

Auf der Grundlage der Technologie wird der nachhaltige Flugkraftstoffmarkt in HEFA-SPK (Hydroprocessed Esters and Fatty Acids Synthetic Paraffinic Kerosine), FT-SPK (Fischer-Tropsch Synthetic Paraffinic Kerosine), ATJ-SPK (Alcohol-to-Jet Synthetic Paraffinic Kerosine) und andere eingeteilt. Andere umfassen HFS-SIP (Hydroprocessed Fermented Sugars to Synthetic Isoparaffins), Co-Processing, elektrobetriebenen nachhaltigen Flugkraftstoff und andere Technologien, die zur Entwicklung von SAF verwendet werden.

HEFA-SPK (Hydroprocessed Esters and Fatty Acids Synthetic Paraffinic Kerosine)

Das HEFA-SPK (Hydroprocessed Esters and FettsäurenDas Segment „Synthetisches paraffinisches Kerosin“ wird voraussichtlich mit einem Anteil von 87,53 % im Jahr 2026 auf dem globalen Markt für nachhaltigen Flugkraftstoff (SAF) dominant bleiben, da verschiedene Rohstoffe wie Abfallfette und -öle verfügbar sind und die Förderung erneuerbarer Kraftstoffe durch die Regulierungsbehörden gefördert wird. Es gibt auch einen Anstieg bei der Entwicklung von Rohstoffen mit geringer CO2-Intensität aus Altölen, was das Wachstum des Segments vorantreiben wird.

Hydroprocessed Esters and Fatty Acids Synthetic Paraffinic Kerosine (HEFA-SPK) stellt den kommerziell etabliertesten Weg auf dem Markt für nachhaltigen Flugkraftstoff dar. Die Technologie wandelt lipidbasierte Rohstoffe wie gebrauchtes Speiseöl, tierische Fette und bestimmte Pflanzenöle durch Hydrierung und katalytische Raffinierungsprozesse in Kohlenwasserstoffkraftstoffe um. Da der Weg den bestehenden Produktionsmethoden für erneuerbaren Diesel sehr ähnlich ist, profitieren HEFA-SPK-Anlagen von der betrieblichen Vertrautheit und den Vorteilen der Raffinerieintegration.

HEFA-SPK-Kraftstoffe haben bereits eine umfassende behördliche Zertifizierung für die Beimischung zu herkömmlichem Flugzeugtreibstoff erhalten. Die Luftfahrtbehörden erlauben Beimischungsverhältnisse in der Regel von bis zu 50 Prozent, sodass Fluggesellschaften den Treibstoff ohne Änderungen an den Flugzeugtriebwerken oder der Treibstoffinfrastruktur nutzen können. Diese Drop-in-Kompatibilität hat das frühe Wachstum des Marktes für nachhaltigen Flugkraftstoff beschleunigt. Der Weg profitiert auch von vorhandenen Industriekapazitäten. Mehrere Anlagen für erneuerbaren Diesel wurden durch relativ bescheidene Prozessanpassungen an die Herstellung von Kraftstoffen in Luftfahrtqualität angepasst. Infolgedessen trägt HEFA-SPK derzeit den Großteil des weltweiten Marktes für nachhaltigen Flugkraftstoff bei.

FT-SPK (synthetisches paraffinisches Fischer-Tropsch-Kerosin)

Synthetisches paraffinisches Kerosin (FT-SPK) von Fischer-Tropsch stellt einen flexiblen und skalierbaren Technologiepfad im nachhaltigen Flugkraftstoffmarkt dar. Der Fischer-Tropsch-Prozess wandelt kohlenstoffhaltige Rohstoffe wie Siedlungsabfälle, landwirtschaftliche Rückstände, forstwirtschaftliche Biomasse oder eingefangenes Kohlendioxid durch Vergasung und katalytische Synthese in flüssige Kohlenwasserstoffe um.

Der Prozess beginnt mit der Umwandlung der Ausgangsstoffe in Synthesegas, eine Mischung aus Kohlenmonoxid und Wasserstoff. Dieses Gas wird dann über spezielle Katalysatoren geleitet, die Kohlenwasserstoffmoleküle zusammensetzen, die für die Herstellung von Kerosin geeignet sind. Der resultierende Kraftstoff kann zu Kerosin in Luftfahrtqualität raffiniert werden, das mit vorhandenen Flugzeugtriebwerken und Kraftstoffsystemen kompatibel ist.

Einer der Hauptvorteile der FT-SPK-Technologie ist die Vielfalt der Rohstoffe. Im Gegensatz zur HEFA-basierten Produktion können Fischer-Tropsch-Verfahren ein breiteres Spektrum an Rohstoffen nutzen. Diese Flexibilität verbessert die langfristige Skalierbarkeit des Marktes für nachhaltigen Flugtreibstoff und verringert die Abhängigkeit von begrenzten biologischen Rohstoffen.

Allerdings bleibt die Kapitalintensität ein erhebliches Hindernis. Vergasungsanlagen und Syntheseanlagen erfordern umfangreiche Infrastrukturinvestitionen und die Projektentwicklungsfristen können langwierig sein. Auch die Rohstofflogistik und das Lieferkettenmanagement erhöhen die betriebliche Komplexität.

Trotz dieser Herausforderungen gewinnt FT-SPK zunehmend an Investoreninteresse. Weltweit befinden sich mehrere Demonstrations- und kommerzielle Projekte in der Entwicklung. Wenn diese Anlagen ihre Betriebsreife erreichen, könnte die Technologie einen bedeutenden Beitrag zum langfristigen Wachstum des Marktes für nachhaltige Flugkraftstoffe leisten.

ATJ-SPK (Alcohol-to-Jet synthetisches paraffinisches Kerosin)

Es wird geschätzt, dass das ATJ-SPK-Segment (Alcohol-to-Jet Synthetic Paraffinic Kerosin) im Prognosezeitraum die höchste CAGR verzeichnet. Die Entwicklung fortschrittlicher Technologien wie der PureSAFSM-Technologie hat die Palette der Alkohole erweitert, die als Ausgangsstoffe für die ATJ-SPK-Produktion verwendet werden können. Diese Technologie ermöglicht die Verwendung verschiedener Alkohole (Ethanol, Propanol, Butanol und Pentanol) entweder einzeln oder in Mischungen und erhöht so die Flexibilität und Kosteneffizienz bei der SAF-Produktion. Darüber hinaus wird die ATJ-Methode sowohl in der kommerziellen Produktion als auch in experimentellen Umgebungen aktiv eingesetzt. Beispielsweise wurde im Dezember 2023 ein Testflug durchgeführt, bei dem die Umwandlung von Methanol in SAF demonstriert wurde. Diese Veranstaltung fand während der COP28-Klimakonferenz in Dubai statt und beinhaltete die Zusammenarbeit mehrerer wichtiger Akteure, darunter Masdar, TotalEnergies, die Allgemeine Zivilluftfahrtbehörde der Vereinigten Arabischen Emirate, Airbus, Falcon Aviation Services und den Technologielizenzgeber Axens. Das Segment FT-SRK wird im Jahr 2024 voraussichtlich einen Anteil von 4,7 % halten.

Die Alcohol-to-Jet Synthetic Paraffinic Kerosin (ATJ-SPK)-Technologie wandelt alkoholbasierte Rohstoffe wie Ethanol oder Isobutanol durch katalytische Aufbereitungsprozesse in Flugkraftstoff um. Der Weg umfasst Dehydratisierungs-, Oligomerisierungs- und Hydrierungsschritte, die Alkoholmoleküle in Kohlenwasserstoffketten umwandeln, die mit den Spezifikationen für Kerosin kompatibel sind. Diese Technologie profitiert von der umfassenden globalen Infrastruktur für die Ethanolproduktion. Viele Regionen produzieren bereits große Mengen Ethanol aus Mais, Zuckerrohr oder Zellulosebiomasse. Die Umwandlung eines Teils dieses Angebots in Flugkraftstoff könnte den Markt für nachhaltige Flugkraftstoffe erheblich vergrößern.

Der ATJ-Weg bietet auch Flexibilität bei den Rohstoffen. Sowohl landwirtschaftliche als auch Zellulosealkohole können als Inputs dienen und ermöglichen es den Produzenten, ein breites Spektrum an Biomassequellen zu nutzen. Diese Vielfalt unterstützt die potenzielle langfristige Expansion des nachhaltigen Flugkraftstoffmarktes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Mischkapazität

Das Segment mit 30 bis 50 % hielt im Jahr 2024 den größten Marktanteil aufgrund des schnellen Übergangs zu einem stärkeren Einsatz von SAF zur Erreichung der Netto-Null-Ziele

Auf der Grundlage der Mischkapazität wird der Markt in 5 % bis 30 %, 30 % bis 50 % und über 50 % eingeteilt.

5–30 %

Die Beimischungskategorie von 5 bis 30 Prozent stellt derzeit den am weitesten verbreiteten Bereich auf dem Markt für nachhaltigen Flugkraftstoff dar. Die meisten Fluggesellschaften, die SAF betreiben, verlassen sich heute aufgrund behördlicher Zertifizierungen und betrieblicher Vertrautheit auf Mischungen in diesem Bereich. Die Luftfahrtbehörden haben mehrere SAF-Pfade für die Beimischung zu herkömmlichem Flugzeugtreibstoff mit unterschiedlichen Grenzwerten genehmigt, aber Fluggesellschaften beginnen in frühen Einführungsphasen häufig mit niedrigeren Beimischungsverhältnissen.

Dieser Mischungsbereich ermöglicht es Fluggesellschaften, die CO2-Emissionen über den gesamten Lebenszyklus hinweg zu reduzieren und gleichzeitig die Betriebsstabilität bestehender Flotten aufrechtzuerhalten. Da nachhaltige Flugtreibstoffe chemisch mit herkömmlichem Flugtreibstoff kompatibel sind, können diese Mischungen über Standardtreibstoffverteilungssysteme transportiert und ohne Modifikation des Flugzeugtriebwerks genutzt werden.

Fluggesellschaften wenden in der Regel niedrigere Mischungsverhältnisse an, wenn die Angebotsverfügbarkeit begrenzt ist. Die SAF-Produktion liegt weiterhin deutlich unter der Gesamtnachfrage nach Kerosin, was bedeutet, dass die Betreiber das verfügbare Angebot auf mehrere Routen oder Flüge verteilen müssen. Folglich bieten Mischungen von 5 bis 30 Prozent einen praktischen Ansatz für die Skalierung des Marktwachstums für nachhaltige Flugtreibstoffe, während Versorgungsengpässe bestehen bleiben. Ein weiterer Vorteil dieser Serie liegt im Kostenmanagement. SAF bleibt teurer als herkömmlicher Flugzeugtreibstoff, und niedrigere Mischungsverhältnisse helfen den Fluggesellschaften dabei, Nachhaltigkeitsverpflichtungen mit der Kontrolle der Treibstoffkosten in Einklang zu bringen. Mit zunehmender Produktionskapazität und verbesserten Skaleneffekten können höhere Mischungsgrade wirtschaftlich sinnvoll werden.

30–50 %

Das 30- bis 50-Prozent-Segment wird den Markt voraussichtlich mit einem Anteil von 73,76 Prozent im Jahr 2026 dominieren. Die Dominanz des Segments wird auf die Netto-Null-Verpflichtung verschiedener Fluggesellschaften und Flughäfen zurückgeführt. Viele Fluggesellschaften machen Nachhaltigkeit zu einem Kernelement ihrer Geschäftsstrategien, wozu auch der verstärkte Einsatz von SAF gehört. Beispielsweise kündigte Ryanair, Europas führende Fluggesellschaft, im April 2023 eine deutliche Ausweitung ihrer Partnerschaft mit Neste an, einem führenden Anbieter von nachhaltigem Flugtreibstoff. Ab dem 1. April 2023 hat sich Ryanair verpflichtet, 100 % seiner Flüge vom Amsterdamer Flughafen Schiphol (AMS) mit einer 40 %igen SAF-Mischung zu betreiben. Besonders attraktiv ist das Segment mit einer Mischkapazität von 30 % bis 50 %, da es den Fluggesellschaften den schrittweisen Übergang zu einem höheren SAF-Einsatz bei gleichzeitiger Wahrung der Betriebssicherheit ermöglicht.

Der Beimischungsbereich von 30 bis 50 Prozent stellt eine Übergangsphase innerhalb des Marktes für nachhaltigen Flugkraftstoff dar, da sich die Luftfahrtindustrie auf tiefere Dekarbonisierungsziele zubewegt. Mehrere SAF-Pfade, darunter HEFA-SPK und synthetisches Fischer-Tropsch-Kerosin, haben die Zertifizierung für die Beimischung von bis zu 50 Prozent zu herkömmlichem Flugzeugtreibstoff erhalten. Fluggesellschaften, die aggressive Nachhaltigkeitsverpflichtungen verfolgen, experimentieren zunehmend mit höheren Mischungsverhältnissen in diesem Bereich. Demonstrationsflüge und Pilotprogramme haben gezeigt, dass diese Mischungen eine sichere Betriebsleistung gewährleisten und gleichzeitig die Kohlenstoffemissionen über den gesamten Lebenszyklus im Vergleich zu herkömmlichen Kraftstoffen erheblich reduzieren.

Allerdings bleiben Angebotsbeschränkungen ein wesentliches Hindernis. Um ausreichende SAF-Mengen zu produzieren, um die groß angelegte Einführung von 30- bis 50-prozentigen Mischungen zu ermöglichen, ist eine erhebliche Erweiterung der Raffinationskapazität erforderlich. Die derzeitige Produktionsinfrastruktur reicht nach wie vor nicht aus, um den breiten Einsatz von High-Blend-Lösungen in globalen Flugliniennetzwerken zu unterstützen. Auch Kostenerwägungen beeinflussen die Akzeptanz. Höhere Mischungsverhältnisse erhöhen die Treibstoffkosten, da SAF einen Preisaufschlag gegenüber herkömmlichem Flugzeugtreibstoff mit sich bringt. Um diese Kosten auszugleichen, sind Fluggesellschaften häufig auf staatliche Anreize, Steuergutschriften oder Nachhaltigkeitspartnerschaften von Unternehmen angewiesen.

Über 50 %

Aufgrund regulatorischer Unterstützung und staatlicher Initiativen gilt das Segment über 50 % als das am schnellsten wachsende Segment. Viele Regierungen führen strenge Vorschriften ein, um die CO2-Emissionen im Luftfahrtsektor zu reduzieren. Diese Vorschriften fördern oder schreiben häufig die Verwendung höherer SAF-Mischungen vor und zwingen Fluggesellschaften dazu, Treibstoffe mit einem SAF-Gehalt von mehr als 50 % einzusetzen, um künftige Emissionsziele einzuhalten.

Mischungsverhältnisse über 50 Prozent stellen die langfristige Vision für den nachhaltigen Flugkraftstoffmarkt dar, obwohl aktuelle behördliche Zertifizierungen die meisten SAF-Pfade im Allgemeinen auf 50-Prozent-Mischungen mit herkömmlichem Flugzeugtreibstoff beschränken. Um höhere Mischungsgrade zu erreichen, sind zusätzliche technologische Validierungs- und behördliche Genehmigungsprozesse erforderlich. Forschungs- und Testprogramme untersuchen das Potenzial für eine zu 100 Prozent nachhaltige Nutzung von Flugkraftstoff. Mehrere Demonstrationsflüge mit vollsynthetischen oder biobasierten Kraftstoffen wurden unter kontrollierten Bedingungen durchgeführt. Ziel dieser Tests ist es, die Kompatibilität mit Flugzeugtriebwerken, Kraftstoffsystemen und Sicherheitsstandards zu bestätigen.

Aus Nachhaltigkeitssicht bieten höhere Beimischungsgrade ein erhebliches Potenzial zur Emissionsreduzierung. Je nach Rohstofftyp und Produktionsweg kann die Kohlenstoffreduzierung im Lebenszyklus über 80 Prozent betragen. Daher betrachten Fluggesellschaften und politische Entscheidungsträger höhere Beimischungen als einen entscheidenden Schritt zur Erreichung der langfristigen Netto-Null-Ziele im Luftverkehr. Eine groß angelegte Einführung stößt jedoch auf mehrere Hindernisse. Die Produktionskapazität muss drastisch erweitert werden, um ausreichende SAF-Mengen für weitverbreitete Betriebe mit hohem Mischanteil bereitzustellen. Zertifizierungsprozesse erfordern außerdem umfangreiche Tests für alle Flugzeugplattformen und Triebwerkstypen.

Durch Endverwendungsanalyse

Das Segment der kommerziellen Luftfahrt hielt im Jahr 2024 aufgrund des wachsenden Bewusstseins für Nachhaltigkeit und Umweltauswirkungen von herkömmlichem Düsentreibstoff den größten Marktanteil

Auf der Grundlage der Endverwendung wird der Markt in kommerzielle Luftfahrt, militärische Luftfahrt und andere unterteilt. Andere umfassen die Geschäfts- und allgemeine Luftfahrt.

Kommerzielle Luftfahrt

Es wird erwartet, dass das Segment der kommerziellen Luftfahrt den Markt anführen wird und im Jahr 2026 einen weltweiten Beitrag von 69,69 % leisten wird, da das Bewusstsein für Nachhaltigkeit und die Umweltauswirkungen von herkömmlichem Flugzeugtreibstoff zunimmt. Die Auswirkungen des Luftfahrtsektors auf den Klimawandel werden zunehmend erkannt, was sowohl Verbraucher als auch Fluggesellschaften dazu veranlasst, nach nachhaltigeren Alternativen zu herkömmlichen Flugzeugtreibstoffen zu suchen. Da die Passagiere immer umweltbewusster werden, reagieren die Fluggesellschaften mit der Integration von SAF in ihren Betrieb.

Die kommerzielle Luftfahrt stellt das dominierende Nachfragesegment im nachhaltigen Flugkraftstoffmarkt dar. Fluggesellschaften stehen unter zunehmendem Druck von Regulierungsbehörden, Investoren und Kunden, die mit Flugreisen verbundenen CO2-Emissionen zu reduzieren. Nachhaltiger Flugtreibstoff bietet den unmittelbarsten Weg zur Dekarbonisierung, da er in bestehenden Flugzeugflotten verwendet werden kann, ohne dass eine strukturelle Neugestaltung erforderlich ist.

Große kommerzielle Fluggesellschaften haben ehrgeizige CO2-Reduktionsziele für 2030 und Netto-Null-Verpflichtungen für 2050 angekündigt. Diese Verpflichtungen führen zu langfristigen Treibstoffbeschaffungsstrategien. Viele Fluggesellschaften haben bereits mehrjährige SAF-Abnahmeverträge mit Produzenten abgeschlossen, um die Versorgung sicherzustellen und gleichzeitig die Projektfinanzierung für neue Produktionsanlagen zu unterstützen.

Der Großteil des weltweiten Kerosinverbrauchs entfällt auf die Passagierluftfahrt, was dieses Segment natürlich zum Hauptfaktor für die Größe des Marktes für nachhaltigen Flugtreibstoff macht. Fluggesellschaften integrieren SAF-Mischungen nach und nach in Linienflüge, da die Produktionsmengen steigen. Auch die Flughafeninfrastruktur entwickelt sich weiter, um die SAF-Verteilung zu ermöglichen. Kraftstofflieferanten und Flughafenbetreiber investieren in Misch- und Lageranlagen, die die Integration nachhaltiger Kraftstoffe in bestehende Lieferketten ermöglichen.

Militärische Luftfahrt

Schätzungen zufolge ist das Segment der militärischen Luftfahrt das am schnellsten wachsende Segment, da die Verteidigungsbudgets gestiegen sind und die Investitionen in nachhaltige Technologien gestiegen sind. Viele Länder erhöhen ihre Verteidigungsausgaben, wozu auch Investitionen in nachhaltige Technologien gehören. Darüber hinaus arbeiten militärische und kommerzielle Luftfahrtunternehmen zusammen, was voraussichtlich die Entwicklung von SAF vorantreiben wird. Beispielsweise beteiligten sich Norwegian Airlines und die norwegischen Streitkräfte im Oktober 2024 an einer bedeutenden Initiative zur Förderung des Einsatzes von SAF am Flughafen Ålesund Vigra. Diese Veranstaltung stellte einen entscheidenden Schritt bei der Entwicklung des SAF-Marktes in Norwegen dar und zeigte eine gemeinsame Anstrengung zur Reduzierung der CO2-Emissionen in der Luftfahrt.

Darüber hinaus wird die Bedeutung der Nachhaltigkeit im Verteidigungseinsatz zunehmend anerkannt. Beispielsweise machte die Royal Air Force (RAF) im August 2024 erhebliche Fortschritte bei der Integration von SAF in ihren Betrieb, insbesondere mit ihren Typhoon-Kampfflugzeugen und den U-Boot-Jägern P-8A Poseidon. Es wird erwartet, dass solche Entwicklungen das Wachstum des Marktes für nachhaltigen Flugkraftstoff vorantreiben werden.

Die militärische Luftfahrt stellt ein kleineres, aber strategisch wichtiges Segment des nachhaltigen Flugkraftstoffmarktes dar. Weltweit erforschen Verteidigungsorganisationen alternative Brennstoffe, um die Energiesicherheit zu erhöhen und gleichzeitig den betrieblichen CO2-Fußabdruck zu reduzieren. Insbesondere bei Trainingsübungen und Einsätzen verbrauchen militärische Flugzeugflotten erhebliche Mengen Flugbenzin. Die Einbeziehung von SAF-Mischungen in diese Betriebe kann die Abhängigkeit von herkömmlichen Erdöllieferketten verringern und die langfristige Widerstandsfähigkeit des Kraftstoffs verbessern.

Mehrere Verteidigungsministerien haben Pilotprogramme initiiert, um die Leistung nachhaltiger Flugkraftstoffe auf verschiedenen Flugzeugplattformen zu bewerten. Der Schwerpunkt dieser Programme liegt auf Kompatibilitätstests, Betriebszuverlässigkeit und Lieferkettenlogistik. Militärische Einführungsmuster unterscheiden sich von der kommerziellen Luftfahrt. Bei der Beschaffung von Verteidigungsgütern liegt der Schwerpunkt in der Regel eher auf der Sicherheit von Treibstoff und der Leistungszuverlässigkeit als auf rein wirtschaftlichen Überlegungen. Infolgedessen können Regierungen die SAF-Forschung und -Beschaffung auch dann unterstützen, wenn die Kosten höher bleiben als bei herkömmlichen Alternativen.

Durch Anwendungsanalyse

Das Segment Starrflügler hatte aufgrund unterstützender staatlicher Anreize und Subventionen den größten Marktanteil

Je nach Anwendung wird der Markt in Starrflügler und Drehflügler unterteilt.

Starrflügler

Das Segment der Starrflügler dominierte im Jahr 2024 den Weltmarkt. Verschiedene Regierungen bieten Anreize und Subventionen für die Entwicklung und Nutzung von SAF und ermutigen Fluggesellschaften, die Starrflügler betreiben, diese Treibstoffe einzuführen. Verschiedene Hersteller von Starrflügelflugzeugen konzentrieren sich auf die Entwicklung und Erprobung von Flugzeugen für den Einsatz von SAF, um einen klaren Weg für den Betrieb von Starrflügelflugzeugen mit 100 % SAF zu schaffen. So führten die Deutsche Aircraft und Pratt & Whitney Canada im November 2024 Testflüge mit einem vollsynthetischen Fischer-Tropsch-Kraftstoff im Forschungsflugzeug D328® UpLift durch. Der bei diesen Flügen verwendete synthetische Fischer-Tropsch-Treibstoff kann die Kohlenstoffemissionen im Vergleich zu herkömmlichen Flugzeugtreibstoffen potenziell um bis zu 95 % reduzieren.

Starrflügler machen den überwiegenden Teil der Nachfrage auf dem Markt für nachhaltigen Flugtreibstoff aus. Verkehrsflugzeuge, Frachtflugzeuge und militärische Transportplattformen sind alle auf Starrflügelantriebssysteme angewiesen, die zusammen den größten Anteil des weltweiten Flugtreibstoffs verbrauchen. Daher leistet dieses Segment den größten Beitrag zur Marktgröße für nachhaltigen Flugkraftstoff.

Die Kompatibilität von SAF mit vorhandenen Turbinentriebwerken, die in Starrflügelflugzeugen verwendet werden, ist ein Hauptfaktor für die Einführung. Zertifizierte SAF-Mischungen können in aktuellen Flugzeugflotten verwendet werden, ohne dass Änderungen an Triebwerken, Treibstofftanks oder der Betankungsinfrastruktur des Flughafens erforderlich sind. Diese Drop-in-Fähigkeit senkt die Eintrittsbarrieren im Vergleich zu alternativen Antriebstechnologien erheblich. Kommerzielle Fluggesellschaften stellen in dieser Kategorie die bedeutendste Quelle der SAF-Nachfrage dar. Passagiertransportnetze erfordern große Treibstoffmengen und sind daher von zentraler Bedeutung für das nachhaltige Wachstum des Flugtreibstoffmarktes. Auch Frachtflugbetreiber integrieren nach und nach SAF-Mischungen, da Logistikunternehmen Initiativen zur Dekarbonisierung ihrer Lieferkette verfolgen.

Drehflügler

Das Segment der Drehflügler dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Verwendung von Hubschrauber im Rettungsdienst sorgt für eine stabile Nachfrage nach Flugbenzin. Durch die Umstellung dieser Betriebsabläufe auf SAF können die durch kritische Dienste verursachten Emissionen erheblich reduziert werden. Darüber hinaus fördert die Zunahme der Partnerschaften zwischen Hubschrauberherstellern, Treibstofflieferanten und Regulierungsbehörden Innovationen und Investitionen in die SAF-Produktion, die auf Drehflügelflugzeuge zugeschnitten ist. So kündigte Air bp im Februar 2023 eine fortlaufende Lieferung von nachhaltigem Flugtreibstoff an den österreichischen Rettungshubschrauberbetreiber Christophorus Flugrettungsverein (CFV) an. Die erste Lieferung von SAF erfolgte im Oktober 2022 am CFV-Hubschrauberlandeplatz in Innsbruck.

Drehflügelflugzeuge, einschließlich Hubschrauber, die in Zivil-, Notfall-, Offshore-Energie- und Militäreinsätzen eingesetzt werden, stellen ein kleineres, aber spezialisiertes Segment des Marktes für nachhaltigen Flugtreibstoff dar. Obwohl der Gesamttreibstoffverbrauch in der Rotationsluftfahrt geringer ist als in Starrflügelflugzeugen, bieten diese Plattformen wichtige Möglichkeiten für die frühzeitige Einführung des SAF-Einsatzes.

Hubschraubereinsätze finden häufig in Umgebungen statt, in denen Umweltaspekte und die Einhaltung gesetzlicher Vorschriften im Vordergrund stehen. Offshore-Energietransporte, Such- und Rettungseinsätze sowie medizinische Evakuierungsdienste unterliegen häufig strenger Umweltaufsicht. Der Einsatz von nachhaltigem Flugkraftstoff kann dazu beitragen, die betrieblichen Emissionen zu reduzieren und gleichzeitig die Leistungsmerkmale bestehender Flugzeuge beizubehalten. Viele Drehflügler verwenden Turbinentriebwerke, die denen in der Starrflügler-Luftfahrt ähneln, was die Kompatibilität mit zertifizierten SAF-Mischungen ermöglicht. Daher sind für die Einführung keine größeren Änderungen am Flugzeugdesign erforderlich, was die Implementierung vereinfacht.

Regionale Einblicke

Der globale Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt.

North America Sustainable Aviation Fuel Market Size 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,26 Milliarden US-Dollar, was 46,43 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,88 Milliarden US-Dollar anwachsen. Aufgrund der strengen Emissionsvorschriften und unterstützender staatlicher Initiativen und Anreize dürfte er im gesamten Prognosezeitraum dominant bleiben. Die US-Regierung hat verschiedene Maßnahmen umgesetzt, darunter Steueranreize und die Sustainable Aviation Fuel Grand Challenge, mit dem Ziel, bis 2030 jährlich mindestens 3 Milliarden Gallonen SAF zu produzieren.

Aufgrund der starken politischen Unterstützung, der Verpflichtungen der Fluggesellschaften und der Initiativen zur Umstellung von Raffinerien stellt Nordamerika die am weitesten fortgeschrittene Region auf dem Markt für nachhaltigen Flugkraftstoff dar. Bundessteueranreize und kohlenstoffarme Kraftstoffstandards auf Landesebene fördern die Produktionsausweitung. Große Energieunternehmen investieren in SAF-Raffineriekapazitäten. Da die Lieferketten ausgereift sind und die Abnahmevereinbarungen der Fluggesellschaften ausgeweitet werden, wird die Region weiterhin erheblich zum Wachstum des Marktes für nachhaltigen Flugkraftstoff beitragen.

Darüber hinaus wird erwartet, dass die Präsenz prominenter SAF-Lieferanten wie Neste und Shell die Einführung von SAF in der Region fördern wird. Der Sustainable Skies Act, der im Mai 2021 vom US-Kongressabgeordneten Brad Schneider eingeführt wurde, zielt darauf ab, den Einsatz von SAF im Luftfahrtsektor deutlich zu verbessern. Diese Gesetzgebung ist Teil einer umfassenderen Anstrengung zur Reduzierung der Treibhausgasemissionen aus Flugreisen, die derzeit etwa 2,5 % der weltweiten Kohlenstoffemissionen ausmachen. Daher erhalten Kraftstoffhersteller einen Anreiz, in SAF-Technologien und -Infrastruktur zu investieren, was das Wachstum des Marktes in Nordamerika im Prognosezeitraum vorantreibt.

US-Markt für nachhaltigen Flugtreibstoff

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für nachhaltigen Flugkraftstoff, unterstützt durch staatliche Anreize, Nachhaltigkeitsinitiativen von Unternehmen und eine starke Nachfrage der Fluggesellschaften. Mehrere Raffinerieumbauprojekte und neue Produktionsanlagen sind in der Entwicklung. Langfristige Abnahmeverträge zwischen Fluggesellschaften und Treibstoffproduzenten erhöhen die Versorgungssicherheit. Kontinuierliche politische Unterstützung und private Investitionen machen das Land zu einem wichtigen Treiber für die globale Expansion des Marktes für nachhaltigen Flugtreibstoff. Der US-Markt dürfte im Jahr 2026 einen Wert von 1,57 Milliarden US-Dollar haben.

Marktanalyse für nachhaltige Flugkraftstoffe in Europa

Europa spielt durch strenge Richtlinien zur Dekarbonisierung der Luftfahrt eine zentrale Rolle beim Wachstum des Marktes für nachhaltigen Flugkraftstoff. Regulierungsinitiativen wie SAF-Mischungsvorschriften ermutigen Fluggesellschaften und Treibstofflieferanten, die Einführung zu beschleunigen. Europäische Energieunternehmen investieren stark in Produktionsanlagen für erneuerbare Kraftstoffe. Kooperationsprojekte zwischen Fluggesellschaften, Regierungen und Technologieentwicklern stärken den regionalen Marktanteil für nachhaltigen Flugtreibstoff und treiben Innovationen in der Branche voran.

Die Region Europa eroberte im Jahr 2025 32,55 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,89 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 1,31 Milliarden US-Dollar erwartet. Die Region schreitet bei der Einführung von SAF zunehmend voran, was durch strenge Vorschriften zur Reduzierung der CO2-Emissionen unterstützt wird.

Die Europäische Union hat sich ehrgeizige Ziele für den SAF-Einsatz in der Luftfahrt gesetzt, darunter die Anforderung eines Mindestanteils an E-Kerosin bis 2030. Die 2023 in Kraft getretene ReFuelEU-Luftfahrtverordnung unterstreicht einen bedeutenden Schritt der EU zur Dekarbonisierung des Luftverkehrssektors. Diese Verordnung legt verbindliche Ziele für die Verwendung von nachhaltigem Flugkraftstoff als Mischung mit herkömmlichem Flugkraftstoff fest und zielt darauf ab, die CO2-Emissionen von Flugreisen zu reduzieren. Von solchen Verpflichtungen zur Reduzierung der CO2-Emissionen in der Luftfahrtindustrie wird erwartet, dass sie das Wachstum des Marktes für nachhaltigen Flugtreibstoff (SAF) ankurbeln. Für Deutschland wird im Jahr 2026 ein Wachstum von 0,42 Milliarden US-Dollar erwartet, während für Frankreich im Jahr 2025 ein Wert von 181,52 Millionen US-Dollar erwartet wird.

Markt für nachhaltigen Flugkraftstoff im Vereinigten Königreich

Es wird erwartet, dass der britische Markt im Jahr 2026 einen Umsatz von 0,45 Mrd. Nationale politische Rahmenbedingungen fördern Investitionen in inländische SAF-Produktionskapazitäten. Fluggesellschaften und Treibstofflieferanten arbeiten bei langfristigen Lieferverträgen zusammen. Mit der Entwicklung neuer Produktionsanlagen wird erwartet, dass das Vereinigte Königreich seine Position auf dem breiteren Markt für nachhaltigen Flugkraftstoff stärkt.

Deutschlands nachhaltiger Flugkraftstoffmarkt

Deutschland entwickelt sich zu einem strategischen Mitwirkenden am europäischen Markt für nachhaltigen Flugkraftstoff. Die starke industrielle Basis und die fortschrittliche Forschungsinfrastruktur des Landes unterstützen die Entwicklung der SAF-Technologie. Partnerschaften zwischen Fluggesellschaften, Energieunternehmen und Forschungseinrichtungen treiben Pilotprojekte und Raffinerieinnovationen voran. Mit der Stärkung der nationalen Klimapolitik wird erwartet, dass Deutschland kontinuierlich zum Wachstum des Marktes für nachhaltigen Flugkraftstoff in der Region beiträgt.

Marktanalyse für nachhaltigen Flugkraftstoff im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,45 Milliarden US-Dollar, was einem Anteil von 16,66 % entspricht, und wird voraussichtlich im Jahr 2026 0,66 Milliarden US-Dollar erreichen. Die Region verzeichnet aufgrund des zunehmenden Flugverkehrs und Umweltbedenken ein erhebliches Wachstumspotenzial. Länder wie Japan und Australien beginnen, in SAF-Produktionstechnologien zu investieren. Beispielsweise absolvierte der von State Grid Space Technology Co., Ltd (SGST) betriebene Airbus H125-Hubschrauber im Jahr 2023 den ersten Hubschrauberflug mit nachhaltigem Flugtreibstoff (SAF) in China. Schätzungen zufolge wird der chinesische Markt im Jahr 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen. Diese Flugdemonstration fand am Flughafen Hefei Shiwan statt und nutzte eine Mischung aus 40 % SAF von China National Aviation Fuel (CNAF). Verschiedene Länder wenden zunehmend umweltfreundliche Praktiken an, die weitere Entwicklungen bei der Verwendung nachhaltiger Kraftstoffe in der Luftfahrt fördern. Schätzungen zufolge wird Indien im Jahr 2026 bei 0,14 Milliarden US-Dollar liegen.

Der asiatisch-pazifische Raum stellt eine aufstrebende Wachstumsregion im nachhaltigen Flugkraftstoffmarkt dar. Die rasche Ausweitung des Flugverkehrs und das zunehmende Umweltbewusstsein ermutigen regionale Regierungen, Strategien zur Einführung von SAF zu prüfen. Mehrere Länder initiieren Pilotproduktionsanlagen und Forschungsprogramme. Da die Nachfrage nach Luftfahrt weiterhin wächst, wird erwartet, dass der asiatisch-pazifische Raum zunehmend zur globalen Expansion des Marktes für nachhaltigen Flugtreibstoff beitragen wird.

Japans Markt für nachhaltigen Flugtreibstoff

Japan treibt die Einführung nachhaltigen Flugtreibstoffs im Rahmen umfassenderer Strategien zur CO2-Reduzierung aktiv voran. Fluggesellschaften, Energieunternehmen und Regierungsbehörden arbeiten zusammen, um inländische SAF-Produktionskapazitäten aufzubauen. Das starke Technologie-Ökosystem des Landes unterstützt Innovationen bei fortschrittlichen Kraftstoffumwandlungswegen. Es wird erwartet, dass diese Initiativen schrittweise zum Wachstum des Marktes für nachhaltigen Flugkraftstoff im gesamten asiatisch-pazifischen Raum beitragen werden. Japan dürfte im selben Jahr 0,21 Milliarden US-Dollar erreichen.

Chinas Markt für nachhaltigen Flugtreibstoff

China erforscht im Rahmen seiner umfassenderen Energiewendestrategie nachhaltige Flugtreibstoffe. Forschungseinrichtungen und Energieunternehmen untersuchen verschiedene Produktionswege, darunter die Umwandlung von Biomasse und Technologien für synthetische Kraftstoffe. Die steigende Nachfrage nach Luftfahrt und der zunehmende Fokus der Umweltpolitik könnten die Einführung von SAF im kommenden Jahrzehnt beschleunigen und die schrittweise Expansion des Marktes für nachhaltigen Flugtreibstoff im Land unterstützen.

Rest der Welt

Der Markt im Rest der Welt erwirtschaftete im Jahr 2025 0,12 Milliarden US-Dollar, was 4,37 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen. Darüber hinaus gewinnt die Forschung zu alternativen Kraftstoffen in Lateinamerika und Afrika an Bedeutung, wo das Potenzial für die Verwendung landwirtschaftlicher Rückstände und Altöle für die SAF-Produktion besteht. Verschiedene Länder in Lateinamerika setzen Vorschriften um, um die Einführung von nachhaltigem Flugkraftstoff zu fördern und zu regulieren. Beispielsweise verabschiedete die brasilianische Regierung im Oktober 2024 das Gesetz „Kraftstoff der Zukunft“, das die Produktion und Nutzung nachhaltiger Flugkraftstoffe fördert und Brasilien als Vorreiter bei der globalen Dekarbonisierung der Luftfahrt positioniert. Darüber hinaus hat die International Air Transport Association (IATA) Südafrika aufgefordert, der Entwicklung von SAF Priorität einzuräumen, und dabei das Potenzial des Landes hervorgehoben, jährlich zwischen 3,2 und 4,5 Milliarden Liter aus reichlich vorhandenen Rohstoffen wie Zuckerrohr-Nebenprodukten und Biomasseabfällen zu produzieren. Es wird erwartet, dass ein solcher Vorstoß zum Einsatz von SAF durch mehrere strategische Initiativen und Lobbyarbeit das Wachstum des Marktes ankurbeln wird.

Lateinamerika verfügt aufgrund der reichlich vorhandenen Biomasseressourcen und der Verfügbarkeit landwirtschaftlicher Rohstoffe über ein erhebliches Potenzial auf dem Markt für nachhaltigen Flugkraftstoff. Mehrere Länder prüfen SAF-Produktionsmöglichkeiten im Zusammenhang mit der regionalen Luftfahrtnachfrage. Obwohl die derzeitige Akzeptanz noch begrenzt ist, könnten strategische Investitionen in die Verbesserung der Infrastruktur und eine exportorientierte Produktion das zukünftige Wachstum des nachhaltigen Flugkraftstoffmarktes unterstützen.

Die Region Naher Osten und Afrika erkundet nach und nach Möglichkeiten auf dem Markt für nachhaltigen Flugkraftstoff. Luftfahrtdrehkreuze in der Golfregion prüfen SAF-Lieferpartnerschaften, um die Dekarbonisierungsverpflichtungen der Fluggesellschaften zu unterstützen. Investitionen in erneuerbare Energien und die Wasserstoffproduktion könnten die Entwicklung synthetischer Kraftstoffe ermöglichen und möglicherweise die Rolle der Region beim künftigen Wachstum des Marktes für nachhaltige Flugkraftstoffe stärken.

Wettbewerbslandschaft der nachhaltigen Flugkraftstoffindustrie

Hauptakteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und Akquisitionsstrategien, um das Wachstum voranzutreiben

Prominente Marktteilnehmer legen Wert auf die Weiterentwicklung ihres Produktangebots. Die Entwicklung vielfältiger Lösungen und erhöhte Investitionen in Forschung und Entwicklung sind Schlüsselfaktoren für die Marktbeherrschung dieser Akteure. Der Markt wird von mehreren in dieser Branche tätigen Akteuren angeführt. Große Akteure wollen stark in SAF-Produktionstechnologien und -anlagen investieren, um ihren Marktanteil für nachhaltigen Flugtreibstoff (SAF) zu erhöhen. Sie arbeiten an innovativen Projekten, die CO2 einfangen und in nutzbare Materialien umwandeln und so ihren Nachhaltigkeitszielen entsprechen.

Der Markt für nachhaltigen Flugkraftstoff weist eine komplexe Wettbewerbsstruktur auf, an der Energieunternehmen, Entwickler von Biokraftstofftechnologien, Raffinerieunternehmen und Luftfahrtakteure beteiligt sind. Der Wettbewerb konzentriert sich auf den Zugang zu Rohstoffen, Raffineriekapazitäten, Technologiepfade und langfristige Lieferverträge mit Fluggesellschaften. Da die SAF-Produktion nach wie vor kapitalintensiv ist, liegt die Marktführerschaft in der Regel bei Organisationen, die in der Lage sind, Treibstoffproduktion, Logistikinfrastruktur und Luftfahrtpartnerschaften zu integrieren.

Große Energieunternehmen sind derzeit die einflussreichsten Teilnehmer auf dem Markt für nachhaltigen Flugkraftstoff. Ihre bestehende Raffinerieinfrastruktur, globale Kraftstoffvertriebsnetze und Kapitalressourcen ermöglichen eine schnelle Skalierung der SAF-Produktion. Viele traditionelle Raffinerien bauen Erdölanlagen um oder rüsten sie nach, um erneuerbare Rohstoffe zu verarbeiten. Dieser Übergang ermöglicht es ihnen, bestehende Vermögenswerte zu nutzen und gleichzeitig am Wachstum des Marktes für nachhaltige Flugkraftstoffe zu partizipieren.

Unternehmen der Biokraftstofftechnologie stellen einen weiteren wichtigen Wettbewerbsfaktor dar. Diese Firmen konzentrieren sich auf die Entwicklung fortschrittlicher Kraftstoffumwandlungstechnologien wie hydroverarbeitete Ester und Fettsäuren, synthetisches paraffinisches Kerosin, synthetisches paraffinisches Fischer-Tropsch-Kerosin und synthetisches paraffinisches Kerosin mit Alkohol-zu-Düse-Verfahren. Ihre Innovationen verbessern die Produktionseffizienz, diversifizieren die Rohstoffoptionen und erhöhen die Kraftstoffausbeute. Technologielizenzierungspartnerschaften zwischen diesen Entwicklern und großen Raffinerien werden immer häufiger.

Fluggesellschaften werden auch zu strategischen Teilnehmern im Ökosystem des nachhaltigen Flugkraftstoffmarktes. Viele Reedereien haben langfristige Abnahmeverträge mit Kraftstoffproduzenten abgeschlossen, um die SAF-Versorgung sicherzustellen. Diese Verträge bieten den Herstellern Nachfragesicherheit und helfen den Fluggesellschaften gleichzeitig, ihre Verpflichtungen zur CO2-Reduktion einzuhalten. Solche Vereinbarungen haben erheblichen Einfluss auf die Verteilung der Marktanteile von nachhaltigem Flugtreibstoff unter den Herstellern.

LISTE DER TOP-UNTERNEHMEN FÜR NACHHALTIGEN FLUGKRAFTSTOFF (SAF):

- Neste (Finnland)

- Weltenergie (UNS.)

- Gevo, Inc. (UNS.)

- Alder Fuels (USA)

- SkyNRG (Niederlande)

- Air BP (Großbritannien)

- Shell Aviation (Niederlande)

- TotalEnergies (Frankreich)

- Vitol Aviation (Schweiz)

- LanzaTech (USA)

- Fulcrum Bioenergy (USA)

Neueste Entwicklungen in der nachhaltigen Flugkraftstoffindustrie

Januar 2025:Neste – hat seine Produktionskapazität für erneuerbare Kraftstoffe durch Modernisierungen in seiner Raffinerie in Singapur erweitert, um die Produktion nachhaltiger Flugkraftstoffe zu steigern. Der strategische Zweck bestand darin, die Lieferverfügbarkeit für globale Fluglinienkunden zu stärken und die steigende SAF-Nachfrage zu unterstützen. Die Erweiterung nutzt die HEFA-SPK-Technologie (Hydroprocessed Ester and Fettsäuren, synthetisches paraffinisches Kerosin), um Altöle und -fette in erneuerbaren Treibstoff in Luftfahrtqualität umzuwandeln.

Oktober 2024:World Energy hat in seiner kalifornischen Anlage für erneuerbare Treibstoffe zusätzliche SAF-Verarbeitungskapazitäten in Betrieb genommen, um die Versorgung der in Nordamerika tätigen kommerziellen Fluggesellschaften zu erhöhen. Die Initiative zielt darauf ab, das beschleunigte Wachstum des Marktes für nachhaltigen Flugkraftstoff anzugehen und langfristige Lieferverträge mit Fluglinienbetreibern zu sichern. Das Projekt umfasst fortschrittliche Hydrotreating-Verfahren, die für die Produktion erneuerbarer Flugtreibstoffe konzipiert sind.

Juli 2024:TotalEnergies kündigte die Umstellung ausgewählter europäischer Raffinerieanlagen an, um die Produktion nachhaltiger Flugkraftstoffe in großem Maßstab zu unterstützen. Das strategische Ziel besteht darin, die Kapazität für erneuerbare Kraftstoffe zu erweitern und gleichzeitig den Raffineriebetrieb an den Dekarbonisierungszielen der Luftfahrt auszurichten. Die Anlagenmodernisierung integriert Biomasseverarbeitungskapazitäten und fortschrittliche Kraftstoffumwandlungstechnologien.

Mai 2024:Shell stärkte sein nachhaltiges Versorgungsnetzwerk für Flugtreibstoff durch Vereinbarungen mit großen Fluggesellschaften, um den SAF-Vertrieb an wichtigen internationalen Flughäfen auszuweiten. Die Initiative unterstützt die Verpflichtungen der Luftfahrtindustrie zur CO2-Reduktion und stärkt gleichzeitig die Position von Shell auf dem Markt für nachhaltigen Flugkraftstoff. Das Programm integriert die biobasierte Rohstoffverarbeitung und die globale Kraftstofflogistikinfrastruktur.

März 2024:BP hat die Entwicklung eines integrierten Projekts für erneuerbare Kraftstoffe initiiert, das darauf abzielt, die Produktion nachhaltiger Flugkraftstoffe unter Verwendung abfallbasierter Rohstoffe zu steigern. Das Projekt zielt darauf ab, SAF im Rahmen langfristiger Abnahmevereinbarungen an Fluglinienpartner zu liefern und gleichzeitig die Kapazitäten für kohlenstoffarme Treibstoffe zu erweitern. Die Anlage verfügt über eine Hydroverarbeitungstechnologie, die für die Synthese erneuerbarer Flugkraftstoffe optimiert ist.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Typen, Technologien und Anwendungen je nach Region. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 33,3 % von 2025 bis 2034 |

|

Segmentierung |

Nach Typ, Technologie, Mischkapazität, Endverwendung und Anwendung |

|

Nach Typ · Biokraftstoff · Synthetischer Kraftstoff |

|

|

Nach Technologie · HEFA-SPK (Hydroprocessed Esters and Fatty Acids Synthetic Paraffinic Kerosine) · FT-SPK (synthetisches paraffinisches Fischer-Tropsch-Kerosin) · ATJ-SPK (Alcohol-to-Jet synthetisches paraffinisches Kerosin) · Andere |

|

|

Durch die Kapazitätsmischung · 5 bis 30 % · 30 bis 50 % · Über 50 % |

|

|

Bis zur Endnutzung · Kommerzielle Luftfahrt · Militärische Luftfahrt

|

|

|

Per Antrag · Starrflügler

|

|

|

Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,72 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 40,09 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 33,3 % wird der Markt im Prognosezeitraum 2026–2034 ein deutliches Wachstum verzeichnen.

Nach Typ war das Biokraftstoffsegment marktführend.

Neste ist der führende Anbieter auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 286

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf