Marktgröße, Anteil und Branchenanalyse für Hafensicherheitssysteme, nach Lösung (Hardware, Software und Dienste), nach Bereitstellungsmodell (On-Premise, Cloud/SaaS, Hybrid und Edge/Edge-AI-Bereitstellung), nach Bereitstellungsmodus (fest, mobil/fahrzeugmontiert und tragbar/schnelle Bereitstellung), nach Sicherheitsbereich (Wasser-/Seebereich, landseitige Perimeter und andere), nach System (Videoüberwachung und VMS, KI-Videoanalyse und Andere), nach Technologie (Videoüberwachung, Radarsysteme, Erkennung von Perimetereinbrüchen und andere), nach Hafentyp, nach Endbenutzer und regionale Prognose

Marktgröße und Zukunftsaussichten für Hafensicherheitssysteme

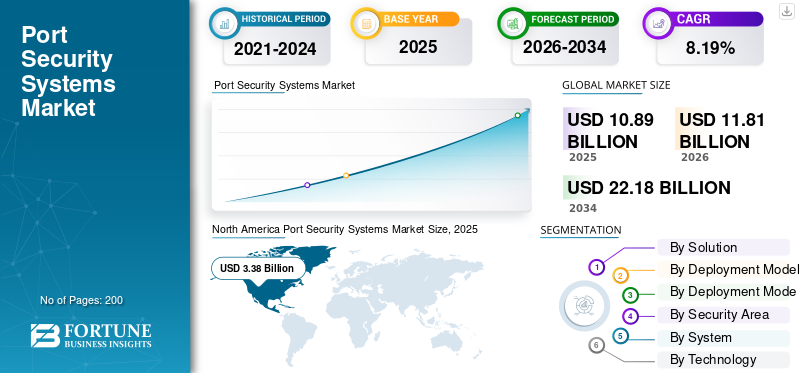

Die globale Marktgröße für Hafensicherheitssysteme wurde im Jahr 2025 auf 10,89 Milliarden US-Dollar geschätzt. Der Markt soll von 11,81 Milliarden US-Dollar im Jahr 2026 auf 22,18 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,19 % aufweisen. Nordamerika dominierte den Markt für Hafensicherheitssysteme mit einem Marktanteil von 31,04 % im Jahr 2025.

Der Markt umfasst integrierte Sicherheitstechnologien zum Schutz von Seehäfen, Terminals, Frachtzonen, Passagierbereichen, Situationsbewusstsein und Uferbereichen. Es umfasst Videoüberwachung, Zugangskontrolle, Erkennung von Perimetereinbrüchen, Radar-/AIS-Verfolgung, Befehls- und Kontrollsoftware,Cybersicherheit, Screening- und Notfallkommunikationssysteme. Die Nachfrage nach fortschrittlicher Hafensicherheit wird durch die Einhaltung des ISPS-Codes, steigende Seehandelsvolumina, Hafenautomatisierung, Terrorismus-/Schmuggelrisiken, Cyber-Bedrohungen und die Notwendigkeit, Menschen, Fracht, Schiffe und Sperrzonen in Echtzeit zu überwachen, angetrieben.

Zu den Hauptakteuren zählen unter anderem Honeywell, Siemens, Bosch Security and Safety Systems, Johnson Controls und Thales Group. Diese Unternehmen treiben ihr Wachstum durch integrierte Sicherheitsplattformen voran, die Zugangskontrolle, Videoüberwachung, Einbrucherkennung, Radar-/Küstenüberwachung, Analyse und Cyber-resistente Software in einer operativen Ansicht kombinieren.

Die Strategien wichtiger Akteure verlagern sich vom Verkauf eigenständiger Kameras oder Tore hin zur Bereitstellung modularer, skalierbarer, KI-gestützter und Compliance-fähiger Sicherheitsökosysteme für Häfen. Der Schwerpunkt liegt auf Upgrades der bestehenden Hafeninfrastruktur, Sensorfusion, offener Integration mit Drittsystemen, Cloud-/Remote-Echtzeitüberwachung und langfristigen Servicepartnerschaften mit Hafenbehörden und Terminalbetreibern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Hafensicherheitssysteme

KI-gestützte Sensorfusion, hybride Videosysteme und integrierte Kommandozentralen erweisen sich als bedeutende Markttrends

Der klare Technologietrend geht von separaten Kameras, Radargeräten, Toren und Alarmen hin zu einem gemeinsamen Betriebsbild. Thales‘ CoastShield, veröffentlicht am 4. November 2024, spiegelt diese Richtung wider. Es kombiniert KI, Radar, elektrooptische Sensoren, AIS, Videomanagement, Drohnen, Satelliten und die Integration von Kontrollzentren, um abnormales Verhalten auf See zu erkennen und Bedrohungen von der Küste bis zur offenen See zu verfolgen.

Einen ähnlichen softwaregestützten Ansatz verfolgt Siemens bei der physischen Sicherheit. Seine Siveillance Video-Plattform hebt intelligente Analysen, zentralisierte Steuerung, Hybrid-Cloud-Integration, Echtzeit-Metadatensuche, Fahrzeuganalysen und Integration mit Zugangskontroll- und Einbruchssystemen hervor.

Beispielsweise hat HENSOLDT UK im April 2026 zwei Verträge mit SRT Marine System Solutions über die Lieferung von 50 Küstenüberwachungsradargeräten für integrierte nationale Küstenüberwachungssysteme abgeschlossen. Die Lieferungen sind für 2026 geplant.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Compliance, Finanzierung und maritime Sichtbarkeit in Echtzeit, um Häfen auf integrierte Sicherheitsplattformen umzustellen

Der Hauptfaktor für das Marktwachstum von Hafensicherheitssystemen ist, dass Häfen nicht mehr nur Tore, Zäune und Frachthöfe sichern. Sie benötigen ein vollständiges Betriebsbild über Land, Wasser, Schiffe, Fracht, Personal und digitale Systeme. Der ISPS-Code der IMO bleibt der grundlegende Faktor für die Einhaltung, da er Sicherheitsbewertungen von Hafenanlagen, Sicherheitspläne, benannte Sicherheitsbeauftragte und angemessene Schutzmaßnahmen für Schiffe und Häfen im internationalen Handel vorschreibt. Dies unterstützt direkt die Nachfrage nach Zugangskontrolle, Überwachungskameras, Perimeter-Intrusion-Systemen, Screening, VTS/Radar, Notfallkommunikation und Befehls- und Kontrollsoftware.

In den USA stellte das Port Security Grant Program der FEMA für das Geschäftsjahr 2025 90 Millionen US-Dollar bereit, um kritische Hafeninfrastruktur vor Terrorismus zu schützen, während die MTS-Cyberregel der Küstenwache eine Cyber-Compliance-Ebene hinzufügt, indem sie Cybersicherheitspläne, Cybersicherheitsbeauftragte und Cyberrisikomaßnahmen für regulierte maritime Einrichtungen vorschreibt.

Beispielsweise kündigte MARAD im April 2026 774 Millionen US-Dollar für 37 US-Hafenprojekte an und in der offiziellen Mitteilung wurde ausdrücklich eine verbesserte Kontrolltechnologie zur Stärkung der nationalen Sicherheit erwähnt.

MARKTBEGRENZUNGEN

Hohe Integrationskosten, Gewährungsunsicherheit und veraltete OT/IT-Systeme verlangsamen die Modernisierung der Sicherheit

Das größte Hindernis ist die Schwierigkeit, komplexe, altersgemischte Hafenumgebungen ohne Unterbrechung des Betriebs zu modernisieren. In vielen Häfen sind ältere CCTV-Systeme, Tore, Ausweissysteme, Terminal-Betriebssysteme, Kräne, VTS, Zugangsnetzwerke und OT-Geräte verschiedener Anbieter im Einsatz. Die Integration dieser in eine Befehlsplattform ist kostspielig und erfordert die Planung von Ausfallzeiten, die Härtung der Cybersicherheit, die Schulung des Personals und häufig auch die Genehmigung öffentlicher Beschaffungen.

Auch kleinere Häfen stehen unter Budgetdruck, da fortschrittliche Radar-, KI-Videoanalyse-, Cybersicherheitsüberwachungs- und PSIM-Plattformen sowohl Anschaffungskosten als auch langfristige Wartung, Softwarelizenzierung und spezialisierte Bediener erfordern.

Beispielsweise berichtete das GAO im September 2025, dass das Port Security Grant Program über einen Zeitraum von sieben Jahren 690 Millionen US-Dollar für 82 US-Hafengebiete vergeben hat, darunter Überwachungskameras und Cybersicherheitsprojekte. Es wurde jedoch auch festgestellt, dass in den Zuschussankündigungen der FEMA die Bewertungskriterien und andere Vergabefaktoren nicht vollständig erläutert wurden.

MARKTCHANCEN

Cyber-Compliance, Zuschüsse zur Hafenmodernisierung und Konsolidierung des Sicherheitssektors zur Schaffung neuer Upgrade-Zyklen

Die größte Chance liegt in der cyber-physischen Hafensicherheit, wo traditionelle physische Sicherheit mit IT-/OT-Schutz gebündelt wird. Die überarbeiteten Leitlinien der IMO für das maritime Cyber-Risikomanagement vom 4. April 2025 heben die Risiken der Digitalisierung, Integration, Automatisierung und netzwerkbasierten Systeme hervor, während die ENISA Hafenbehörden, Terminalbetreiber, Reedereien und damit verbundene maritime Einrichtungen als Teil des maritimen Ökosystems der EU identifiziert, das unter die NIS2-gesteuerten Cyber-Resilienzerwartungen fällt. Dadurch steigt die Nachfrage nach OT-Netzwerksegmentierung, sicherem Fernzugriff, Cyberübungen, Cybersicherheitsbewertungen, Identitätsmanagement, sicheren Videonetzwerken und verwalteten Sicherheitsdiensten für Häfen.

Beispielsweise wurden im Juni 2024 durch die Übernahme des Global Access Solutions-Geschäfts von Carrier LenelS2, Onity und Supra hinzugefügt, wodurch die Zugriffskontrolle für Unternehmen, mobile Anmeldeinformationen, cloudbasierte Sicherheit und wiederkehrende Softwareumsätze gestärkt wurden.

HERAUSFORDERUNGEN DES MARKTES

Cyber-Risiken, Gefährdung der Lieferkette und Qualifikationsdefizite werden genauso schwerwiegend wie physische Bedrohungen

Die größte Herausforderung besteht darin, dass die Hafensicherheit mittlerweile physische Sicherheit, Cybersicherheit, Logistikdaten, industrielle Kontrollsysteme und den Zugriff von Drittanbietern umfasst. Das GAO gab an, dass das US-amerikanische Seetransportsystem jährlich Waren und Dienstleistungen im Wert von mehr als 5,4 Billionen US-Dollar abwickelt und erheblichen Cybersicherheitsrisiken durch nationalstaatliche und kriminelle Akteure ausgesetzt ist.

In demselben Bericht wurde festgestellt, dass die Aufsicht der Küstenwache durch den unvollständigen Zugriff auf Informationen zur Cybersicherheitsinspektion und durch Lücken bei der Cyber-Belegschaft eingeschränkt war, was das Ausmaß der betrieblichen Herausforderung für Häfen verdeutlicht, die vernetzte Systeme einführenSicherheitSysteme.

SEGMENTIERUNGSANALYSE

Durch Lösung

Das Softwaresegment wird am schnellsten wachsen, da Häfen von eigenständigen Systemen zu integrierten, KI-gesteuerten Sicherheitsplattformen wechseln

Je nach Lösung wird der globale Markt in Hardware, Software und Dienstleistungen unterteilt.

Schätzungen zufolge ist das Softwaresegment das am schnellsten wachsende Segment mit der höchsten CAGR von 9,92 % im Prognosezeitraum 2026–2034. Das Wachstum wird durch die Umstellung der Häfen von isolierten CCTV-, Zugangskontroll- und Radarsystemen auf integrierte Befehlsplattformen, KI-Videoanalysen, Cybersicherheits-Dashboards, Schiffsverfolgung und Software für das Vorfallmanagement vorangetrieben. Das Segmentwachstum wird auch durch Cloud-Bereitstellung, vorausschauende Warnungen, Hafenüberwachung im Stil eines digitalen Zwillings und zentralisierte Kontrollräume unterstützt, die den Betreibern helfen, schnellere Entscheidungen zu treffen.

Das Hardware-Segment dominierte den globalen Marktanteil für Hafensicherheitssysteme und hielt im Jahr 2025 57,61 %. Darüber hinaus wird das Segment im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,16 % wachsen.

Nach Bereitstellungsmodell

Das Edge-/Edge-AI-Bereitstellungssegment wächst dank der reduzierten Latenz am schnellsten

Der globale Markt wird nach Bereitstellungsmodell in On-Premise-, Cloud-/SaaS-, Hybrid- und Edge-/Edge-KI-Bereitstellung unterteilt.

Es wird geschätzt, dass das Edge-/Edge-KI-Bereitstellungssegment mit der höchsten CAGR von 10,37 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Dieses Wachstum wird durch die Notwendigkeit vorangetrieben, Video-, Radar-, Zugangskontroll- und Perimeterwarnungen näher an der Quelle zu verarbeiten, anstatt alles an einen zentralen Server zu senden. Edge AI reduziert die Latenz, verringert den Bandbreitendruck und ermöglicht eine schnellere Erkennung von Eindringlingen, verdächtigen Bewegungen, unbeaufsichtigten Objekten, Drohnen und unbefugtem Zugriff. Dies ist besonders nützlich für große Häfen mit großem Umfang und mehreren Terminals.

Das On-Premise-Segment dominierte mit einem Anteil von 45,54 % im Jahr 2025 den weltweiten Marktanteil. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,36 % wächst.

Nach Bereitstellungsmodus

Das Mobilfunk-/Fahrzeugsegment wird expandieren, da Häfen eine flexible Sicherheitsabdeckung für große Betriebsbereiche benötigen

Der globale Markt wird nach Einsatzart in stationäre, mobile/fahrzeugmontierte und tragbare/schnell einsetzbare Systeme unterteilt.

Es wird geschätzt, dass das mobile/fahrzeugmontierte Segment mit der höchsten CAGR von 9,84 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Häfen sind dynamische Umgebungen, in denen sich die Risiken zwischen Frachthöfen, Schiffssicherheit, Passagierzonen, Tankstellen und Außenstraßen verlagern. Mobile Kommandoeinheiten, Patrouillenfahrzeuge mit Kameras, tragbares Radar und fahrzeugmontierte Erkennungssysteme helfen den Bedienern, schnell zu reagieren, ohne auf eine permanente Infrastruktur warten zu müssen. Dies macht mobile Systeme für große, expandierende Häfen mit mehreren Terminals attraktiv.

Das Festnetzsegment dominierte den Weltmarkt mit einem Anteil von 67,32 % im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer CAGR von 7,50 % wächst.

Nach Sicherheitsbereich

Das Segment Luftraum/UAS-Abwehrzone wächst am schnellsten, da Drohnen zu einem neuen Sicherheitsrisiko rund um Häfen werden

Der globale Markt ist nach Sicherheitsbereichen unterteilt in wasserseitige/maritime Domäne, landseitige Perimeter, Gate-, Straßen- und Schienenzugangspunkte, Frachtterminalbereich, Passagier-/öffentliche Schnittstelle, kritische Infrastruktur und Versorgungseinrichtungen, Verwaltungs-/Befehlsbereiche, Cyber-/OT-Netzwerkdomäne und Luftraum/Gegen-UAS-Zone.

Es wird geschätzt, dass das Luftraum-/UAS-Abwehrzonensegment mit der höchsten CAGR von 11,73 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Häfen sind zunehmend drohnenbasierter Überwachung, Schmuggel, Störungen und potenziellen Angriffsrisiken ausgesetzt, insbesondere in der Nähe von Tankstellen, an Marineanlagen angrenzenden Einrichtungen, Kreuzfahrtterminals und kritischer Infrastruktur. Dadurch entsteht eine Nachfrage nach Drohnenerkennungsradaren (RF).Sensoren, elektrooptische Ortung, störungsbereite Systeme, sofern zulässig, und Integration von Gegen-UAS-Befehlen. Das Segment ist kleiner, wächst jedoch schnell, da sich viele Häfen noch in einem frühen Stadium der Einführung der Luftraumsicherheit befinden.

Das Segment Frachtterminalbereich dominierte den Weltmarkt mit dem höchsten Anteil von 22,93 % im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,60 % wächst.

Nach System

Die Erkennung und Eindämmung von UAS-Abwehr-/Drohnenerkennung und -minderung wird am schnellsten wachsen, da Häfen beginnen, die Sicherheitslücke im Luftraum zu schließen

Nach System wird der globale Markt in Videoüberwachung und VMS, KI-Videoanalyse, maritime Domänenerkennung/VTS/AIS/Radarintegration, Perimeter-Intrusion-Erkennung, Zugangskontrolle und Anmeldeinformationen, biometrische Identitätssysteme, Fracht-, Gepäck- und Besucherkontrolle, CBRNE-Erkennungssysteme, Abwehr von UAS/Drohnenerkennung und -minderung, Cybersicherheit/OT-Sicherheitssysteme und PSIM/Befehl-und-Kontrolle/Vorfallmanagement unterteilt.

Es wird geschätzt, dass das Segment zur Abwehr von UAS/Drohnenerkennung und -minderung das am schnellsten wachsende Segment ist und im Prognosezeitraum 2026–2034 mit der höchsten CAGR von 12,45 % wächst. Das Segmentwachstum beschleunigt sich, da Drohnen eine relativ neue Bedrohungsebene für Häfen darstellen, während viele bestehende Sicherheitssysteme hauptsächlich für Land- und Wasserrisiken konzipiert sind. Häfen fügen HF-Erkennung, Radar, EO/IR-Verfolgung, akustische Sensoren und integrierte Alarmplattformen hinzu, um Drohnen zu identifizieren, bevor sie in den eingeschränkten Luftraum eindringen. Das Wachstum ist dort am stärksten, wo Häfen Energiefracht, militärisch verbundene Operationen, Kreuzfahrtpassagiere oder kritische nationale Infrastruktur umschlagen.

Das Segment Fracht, Gepäck und Besucherkontrolle dominierte den Weltmarkt mit einem Anteil von 18,28 % im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer CAGR von 9,69 % wächst.

Durch Technologie

Das Cybersicherheitssegment wächst am schnellsten, da die Abhängigkeit von Ports von vernetzten Systemen zunimmt

Nach Technologie wird der globale Markt in Videoüberwachung, Radarsysteme, AIS/Schiffsverfolgung, elektrooptische/IR-Systeme, Erkennung von Perimetereinbrüchen, Zugangskontrolle, Cybersicherheit und andere unterteilt.

Schätzungen zufolge ist das Cybersicherheitssegment das am schnellsten wachsende Segment mit der höchsten CAGR von 11,92 % im Prognosezeitraum 2026–2034. Moderne Häfen sind auf vernetzte Systeme wie Terminalbetriebssysteme, Kräne, Zugangskontrolle, Überwachungsnetzwerke, Schiffsverfolgung, Frachtdaten, OT-Systeme und Fernüberwachungsplattformen angewiesen. Je stärker diese Systeme vernetzt werden, desto mehr wird das Cyberrisiko zu einem direkten Betriebsrisiko. Aus diesem Grund steigen die Investitionen in Netzwerküberwachung, OT-Sicherheit, Identitätszugriffsmanagement, sichere Kommunikation, Bedrohungserkennung und Cyber-resistente Befehlsplattformen.

Das Segment „Andere“ dominierte den Weltmarkt mit einem Anteil von 26,99 % im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer CAGR von 7,39 % wächst.

Nach Porttyp

Das Segment LNG-, LPG-, Wasserstoff- und Energiewendehäfen wächst, da die Anforderungen an Sicherheit und nationale Sicherheit bei der Energiefracht steigen

Auf der Grundlage des Hafentyps wird der globale Markt in intelligente/automatisierte Containerhäfen, LNG-, LPG-, Wasserstoff- und Energieübergangshäfen, Kreuzfahrt- und Fährpassagierhäfen, strategische/Marine-Handelshäfen mit doppeltem Verwendungszweck, Ro-Ro- und Fahrzeugumschlaghäfen, Flüssigmassengut-/Öl-/Chemiehäfen, Stückgut-/Mehrzweckhäfen und andere unterteilt.

Es wird geschätzt, dass das Segment der LNG-, LPG-, Wasserstoff- und Energieübergangshäfen das am schnellsten wachsende Segment mit der höchsten CAGR von 10,00 % im Prognosezeitraum 2026–2034 ist. Diese Häfen benötigen eine strengere Sicherheit, da Energiefracht wertvoll, gefährlich und strategisch wichtig ist. Als Wasserstoff,LNGDurch die Ausweitung der Infrastruktur für saubere Energie benötigen Betreiber fortschrittliche Perimetersysteme, Feuer- und Gasüberwachung, Zugangskontrolle, Meeresüberwachung, Cyberschutz und die Integration von Notfallmaßnahmen. Die Sicherheitsausgaben steigen, da Störungen in diesen Häfen Auswirkungen auf die Energieversorgungsketten und die öffentliche Sicherheit haben können.

Das Segment der intelligenten/automatisierten Containerhäfen dominierte den Weltmarkt mit einem Anteil von 27,43 % im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer CAGR von 9,78 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Energiebetreibersegment wächst mit dem Wachstum von LNG- und Energiewende-Terminals

Der globale Markt wird nach Endverbrauchern in Hafenbehörde, Terminalbetreiber, Zoll-/Grenzbehörde, Küstenwache/Seepolizei, Marine/Verteidigungsbehörde, Logistikbetreiber, Kreuzfahrt-/Fährbetreiber, Energiebetreiber und andere unterteilt.

Schätzungen zufolge ist das Energiebetreibersegment das am schnellsten wachsende Segment mit der höchsten CAGR von 10,47 % im Prognosezeitraum 2026–2034. Energiegebundene Hafenanlagen sind im Vergleich zu Stückgutbetrieben höheren Sicherheits-, Umwelt- und nationalen Sicherheitsrisiken ausgesetzt. Dies führt zu einer Nachfrage nach stärkerer Perimetersicherheit, Zugangskontrolle, Wasserüberwachung, Cyber-OT-Schutz, Notfallkommunikation und integrierten Befehlssystemen. Das Wachstum des Segments wird auch durch den Ausbau von LNG-, Wasserstoff-, Offshore-Energie- und Energiewende-Terminals unterstützt, bei denen Sicherheit als zentrale Betriebsanforderung und nicht als unterstützende Funktion behandelt wird.

Das Segment der Hafenbehörden dominierte den Weltmarkt mit einem Anteil von 22,95 % im Jahr 2025. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % wächst.

Regionaler Ausblick auf den Markt für Hafensicherheitssysteme

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Port Security Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 mit einem Wert von 3,38 Milliarden US-Dollar den dominierenden Weltmarktanteil und wird voraussichtlich auch im Jahr 2026 mit 3,63 Milliarden US-Dollar den Spitzenanteil behalten. Der nordamerikanische Markt verzeichnet ein erhebliches Wachstum, das durch den zunehmenden Seehandel, die KI/IoT-Integration und erhöhte Cybersicherheitsanforderungen angetrieben wird. Es wird erwartet, dass es aufgrund von Bedrohungen wie Schmuggel, Terrorismus und Infrastrukturverbesserungen erheblich wachsen wird, wobei wichtige Investitionen in Überwachung, Drohnen und biometrische Technologien getätigt werden.

US-Markt für Hafensicherheitssysteme

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 2,86 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 7,03 % aufweisen.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,48 % am zweitschnellsten wachsen. Im Jahr 2025 lag der Marktwert bei 2,79 Milliarden US-Dollar. Das regionale Marktwachstum wird durch die Notwendigkeit vorangetrieben, den EU-Handel zu schützen, zunehmende Bedrohungen der Cybersicherheit und die Notwendigkeit, den Schmuggel zu bekämpfen. Zu den wichtigsten Wachstumsfaktoren zählen die Einführung von KI und IoT zur Überwachung, strenge EU-Vorschriften (z. B. EMSA) und erhöhte geopolitische Risiken.

Markt für Hafensicherheitssysteme im Vereinigten Königreich

Der britische Markt wurde im Jahr 2025 auf 0,46 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 6,33 % wachsen.

Markt für Hafensicherheitssysteme in den nordischen Ländern

Im Jahr 2025 wurde der Markt der nordischen Länder auf 0,66 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 9,57 % wachsen.

Markt für Hafensicherheitssysteme im übrigen Europa

Der Markt im übrigen Europa wurde im Jahr 2025 auf 0,38 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 8,09 % wachsen.

Asien-Pazifik

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit der höchsten CAGR von 9,67 % im Analysezeitraum aufweisen. Der regionale Markt wurde im Jahr 2025 auf 3,36 Milliarden US-Dollar geschätzt. Das Wachstum wird durch den zunehmenden Seehandel, den Ausbau der Infrastruktur und die digitale Transformation vorangetrieben. Der regionale Markt wächst mit der Bekämpfung von Bedrohungen wie Schmuggel, Piraterie und Terrorismus und verbessert gleichzeitig die betriebliche Effizienz. Darüber hinaus führen massive Investitionen in die Entwicklung neuer Häfen und die Modernisierung bestehender Infrastruktur in Schwellenländern zu einer hohen Nachfrage nach Sicherheitstechnologie.

Markt für Hafensicherheitssysteme in China

Der chinesische Markt wurde im Jahr 2025 auf 1,24 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 7,74 % wachsen.

Markt für Hafensicherheitssysteme in Indien

Im Jahr 2025 wurde der indische Markt auf 0,44 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 12,59 % wachsen.

Markt für Hafensicherheitssysteme in Südostasien

Der südostasiatische Markt wurde im Jahr 2025 auf 0,82 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 11,43 % wachsen.

Rest der Welt

Im Rest der Welt wird im Prognosezeitraum für die regionalen Märkte Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,48 Milliarden US-Dollar. Der Markt im Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 0,86 Milliarden US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Branchenteilnehmer investieren in Edge Analytics und KI-gestützte Überwachungslösungen, um ihre Konkurrenten zu übertreffen

Die Wettbewerbslandschaft verlagert sich vom eigenständigen Hardware-Verkauf hin zu integrierten Sicherheitsökosystemen, die Videoüberwachung, Zugangskontrolle, Einbrucherkennung, maritimes Radar, AIS/VTS, Cybersicherheit und Kommandozentrale kombinierenSoftware. Große OEMs investieren in KI-gestützte Überwachung, Edge-Analysen, Cloud-/Hybrid-Bereitstellung und offene Integration, da Hafenbetreiber ein einheitliches Betriebsbild anstelle separater Systeme für Tore, Uferbereiche, Terminals und Kontrollräume wünschen.

Auch der Branchenwettbewerb wird durch Fusionen und Vereinbarungen, Portfolioumstrukturierungen und größere Überwachungsverträge neu gestaltet. Honeywells Übernahme von Carrier’s Global Access Solutions stärkte sein Software-Portfolio für Zugangskontrolle, mobile Anmeldeinformationen und Sicherheit, während Boschs Verkauf seines Sicherheits- und Kommunikationsproduktgeschäfts an Triton zeigt, dass große Player ihre Portfolios rund um Integration, Dienste und skalierbare Plattformen verfeinern und nicht nur um die Hardware-Herstellung.

Liste der wichtigsten Unternehmen für Hafensicherheitssysteme im Profil

- Honeywell International Inc. (USA)

- Thales-Gruppe (Frankreich)

- Bosch Sicherheitssysteme / Robert Bosch GmbH (Deutschland)

- Siemens AG (Deutschland)

- Teledyne FLIR, LLC (USA)

- Tyco /Johnson Controls International plc(UNS.)

- Tidalis / Saab AB (Schweden)

- Leidos Holdings, Inc. (USA)

- Rapiscan Systems / OSI Systems, Inc. (USA)

- Smiths Detection Group Ltd. (Großbritannien)

- Indra Sistemas S.A. (Spanien)

- Axis Communications AB (Schweden)

- Genetec Inc.(Kanada)

- Leonardo S.p.A.(Italien)

- Kongsberg Gruppen ASA(Norwegen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:S2 Global von OSI Systems erhielt einen fünfjährigen CBP-Vertrag für die Non-Intrusive Inspection Common Integration Platform mit einem potenziellen Wert von etwa 54 Millionen US-Dollar.

- September 2025:Die Planate Management Group erhielt einen CBP OASIS+-Auftrag zur Unterstützung der nicht-invasiven Inspektionsinfrastruktur an den US-Einreisehäfen.

- September 2025:SRT Marine Systems erhielt von einem neuen staatlichen Kunden eine formelle Zuschlagsbenachrichtigung für ein maritimes Überwachungssystem im Wert von voraussichtlich etwa 200 Millionen US-Dollar.

- Juli 2025:Terma unterzeichnete eine Vereinbarung mit der dänischen DALO über die Lieferung von 32 Küstenüberwachungsradargeräten und einer KI-gestützten Radardatenintegrationsplattform.

- Mai 2025:SRT Marine Systems begann mit Bakamla das 167 Millionen US-Dollar teure indonesische National Maritime Security System-Projekt, nachdem die Finanzierungs- und Vertragsbedingungen festgelegt waren.

BERICHTSBEREICH

Die globale Marktanalyse für Hafensicherheitssysteme umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Schifffahrtsindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,19 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Durch Lösung

Nach Bereitstellungsmodell

Nach Bereitstellungsmodus

Nach Sicherheitsbereich

Nach System

Durch Technologie

Nach Porttyp

Vom Endbenutzer

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 10,89 Milliarden US-Dollar und soll bis 2034 22,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 2,79 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,19 % aufweisen wird.

Nach Endverbrauchern wird erwartet, dass das Energiebetreibersegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Compliance, Finanzierung und maritime Sichtbarkeit in Echtzeit sind Schlüsselfaktoren, die den Markt antreiben.

Honeywell, Siemens, Bosch Security and Safety Systems, Johnson Controls und Thales Group sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf