Marktgröße, Anteil und Branchenanalyse für digitale Werften nach Werfttyp (kommerziell, militärisch), nach Technologieplattform (Roboterprozessautomatisierung, additive Fertigung, künstliche Intelligenz und Big-Data-Analyse und andere), nach Digitalisierungsgrad (halbdigitale Werft, vollständig digitale Werft) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für digitale Werften

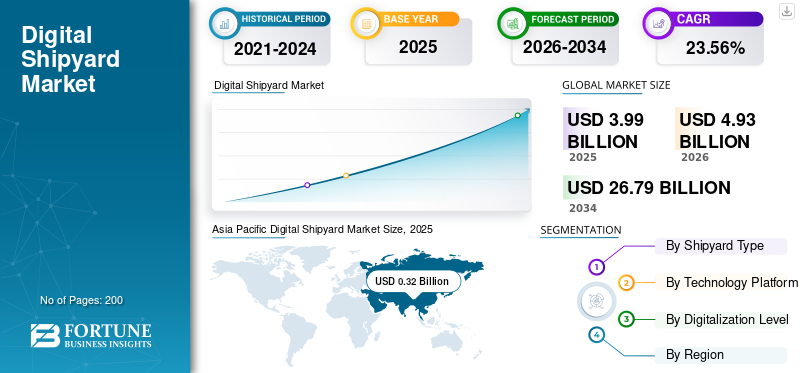

Die Größe des globalen Marktes für digitale Werften wurde im Jahr 2025 auf 3,99 Milliarden US-Dollar geschätzt. Der Markt soll von 4,93 Milliarden US-Dollar im Jahr 2026 auf 26,79 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 23,56 % aufweisen. Der asiatisch-pazifische Raum dominierte den digitalen Werftmarkt mit einem Marktanteil von 33,55 % im Jahr 2025.

Das Marktwachstum wird durch nachhaltige Marinemodernisierungsprogramme und die Erneuerung der kommerziellen Flotte unterstützt. Verteidigungsbehörden fordern zunehmend digitale Kontinuität, modellbasierte Systemtechnik und sichere Datenumgebungen. Diese Anforderungen machen digitale Werftplattformen von Produktivitätswerkzeugen zu geschäftskritischen Infrastrukturen in Militärwerften

Der Markt für digitale Werften spiegelt einen strukturellen Wandel im globalen Schiffbau- und Wartungsbetrieb wider. Digitale Werften integrieren fortschrittliche Softwareplattformen, Automatisierungstechnologien und datengesteuerte Arbeitsabläufe in den Bereichen Schiffsdesign, Bau und Lebenszyklusmanagement. Die Akzeptanz nimmt zu, da Werften auf den Kostendruck, die zunehmende Komplexität der Schiffe und den Mangel an qualifizierten Arbeitskräften reagieren.

Der mengenmäßig größte Anteil der Installationen entfällt auf kommerzielle Werften. Ihr Investitionsschwerpunkt liegt auf Durchsatzoptimierung, Termintreue und Arbeitseffizienz. Militärische Werften tragen nur zu einem geringeren Anteil zu den Einsätzen bei, generieren aber aufgrund der Systemkomplexität, der Cybersicherheitsanforderungen und der jahrzehntelangen Lebenszyklus-Supportverpflichtungen höhere Einnahmen pro Projekt.

Die Technologieakzeptanz ist in den Bereichen künstliche Intelligenz und Big-Data-Analyse, additive Fertigung und robotergestützte Prozessautomatisierung am stärksten. Künstliche Intelligenz verbessert die Genauigkeit der Produktionsplanung, die Qualitätssicherung und die Ressourcennutzung. Die additive Fertigung verkürzt die Vorlaufzeiten für Ersatzteile und Werkzeuge und senkt gleichzeitig das Bestandsrisiko. Die robotergestützte Prozessautomatisierung optimiert die Dokumentation, das technische Änderungsmanagement und die Einhaltung gesetzlicher Vorschriften.

Regionale Akzeptanzmuster variieren je nach industrieller Reife. Nordamerika und Europa sind führend bei vollständig integrierten digitalen Werftimplementierungen. Der asiatisch-pazifische Raum treibt skalenbasiertes Wachstum durch intelligente Werftinvestitionen in großvolumige Bauzentren voran. Schwellenregionen priorisieren halbdigitale Werftmodelle, die bei geringerem Kapitalaufwand schnellere Renditen liefern.

Die Einführung von Industrie 4.0-Fähigkeiten bei der Konstruktion, Herstellung und Wartung von Schiffen wird als digitale Werft bezeichnet. Die Werften nutzen Möglichkeiten wieInternet der Dinge (IoT)und Cyber-Physical Systems (CPS), um die Werften für eine technologisch fortschrittliche Welt aufzurüsten. Bei der Digitalisierung einer Werft werden Systeme wie 3D-Modellierung, 3D-Scanning, 3D-Druck, digitale Zwillinge und andere eingesetzt. Es wird erwartet, dass der steigende Modernisierungsbedarf im Schiffbau das Wachstum dieses Marktes vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für digitale Werften

- Marktgröße 2025: 3,99 Milliarden US-Dollar

- Marktgröße 2026: 4,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 26,79 Milliarden US-Dollar

- CAGR: 23,56 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den digitalen Werftmarkt mit einem Anteil von 33,55 % im Jahr 2025.

- Das kommerzielle Segment wird voraussichtlich im Jahr 2025 den größten Marktanteil halten und im Prognosezeitraum das am schnellsten wachsende Segment bleiben.

- Das Segment Künstliche Intelligenz und Big Data Analytics wird im Jahr 2025 voraussichtlich einen Marktanteil von 28,22 % ausmachen.

Asien-Pazifik

Mit einer Marktgröße von 323,3 Millionen US-Dollar im Jahr 2020 wird der asiatisch-pazifische Raum voraussichtlich den größten Marktanteil haben und im prognostizierten Zeitraum mit einer schnelleren durchschnittlichen jährlichen Wachstumsrate wachsen.

Nordamerika

Es wird erwartet, dass der nordamerikanische Markt aufgrund verstärkter Forschungs- und Entwicklungsinitiativen wichtiger Unternehmen wie Altair Engineering Inc. und anderer zur Digitalisierung von Werften wachsen wird.

Europa

Es wird erwartet, dass Europa stetig expandiert, da die Schiffbauer ihre Investitionen in automatisierte Robotik und fortschrittliche Industrietechnologien erhöhen.

UNS.

Der Markt wird durch Bundesbeschaffungsstandards und Digitalisierungsprogramme für den Verteidigungssektor unterstützt und fördert die Einführung fortschrittlicher digitaler Werftlösungen.

Japan

Das Marktwachstum wird durch demografische Herausforderungen bei der Belegschaft, strenge Qualitätssicherungsanforderungen und die Einführung digitaler Plattformen, Robotik und künstlicher Intelligenz zur Verbesserung der Betriebszuverlässigkeit vorangetrieben.

Mehr lesen

Markttrends für digitale Werften

Die steigende Nachfrage nach additiver Fertigung ist ein wichtiger Trend

Mit der additiven Fertigung, auch 3D-Druck genannt, kann ein 3D-Modell gedruckt werden digitales Modell in kürzester Zeit. Jüngste technologische Fortschritte bei 3D-Druckern haben es ermöglicht, auch größere Komponenten zu drucken. Das Material von 3D-Druckist nicht mehr auf Kunststoff beschränkt. Fortschrittliche Druckersysteme können auch Teile aus Metall erstellenunter Verwendung einer Technik der Hochgeschwindigkeits-Partikelfusion. Die Einführung der additiven Fertigung in Werften kann die Systemreparaturzeit verkürzen, da das beschädigte Teil gedruckt und ersetzt werden kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber und Trends

Verstärkter Einsatz des industriellen Internets der Dinge (IIoT) im Schiffbau zur Steigerung des Wachstums

Durch die Kombination der Kommunikationsfähigkeiten des IoT mit maschinellem Lernen und Big Data nutzt die digitale Werft das IIoT, um ihre Entscheidungsfähigkeiten und Fertigungsprozesse zu verbessern. Es wird erwartet, dass der Markt aufgrund des zunehmenden Einsatzes von IIoT in der Schiffbauindustrie wachsen wird, um die Produktion zu steigern, Ausfallzeiten zu minimieren und die betriebliche Effizienz zu verbessern.

Im Dezember 2019 wählte Navantia, eine europäische Werft, Siemens Digital Industries Software als Technologiepartner für die Digitalisierung seines Schiffbauprozesses.

Steigender Einsatz von Robotertechnologie im Schiffbau, um das Marktwachstum voranzutreiben

Schiffbauunternehmen auf der ganzen Welt konzentrieren sich auf die Automatisierung von Fertigungsabläufen wie Schneiden, Schweißen, Lackieren, Montieren und anderen, um den Prozess zu beschleunigen und Kosten zu sparen. Mehrere wichtige Akteure wie Hyundai Heavy Industries, Samsung Heavy Industries und Daewoo Shipbuilding & Marine Engineering haben Schweißroboter implementiert, um die Produktionskosten des Schiffes zu senken.

- Beispielsweise hat die Geoje Shipyard von Samsung Heavy Industries Co. Ltd. mehrere Robotersysteme entwickelt, darunter Rohrreinigungsroboter, Wandkletterroboter, automatische Spinnenschweißroboter, Vakuumstrahlroboter usw Inspektionsroboter. Seit der Installation dieser Roboter konnte die Geoje-Werft eine Produktionsautomatisierungsrate von 68 % verzeichnen.

Der Markt für digitale Werften spiegelt einen strukturellen Wandel im globalen Schiffbau- und Wartungsbetrieb wider. Digitale Werften integrieren fortschrittliche Softwareplattformen, Automatisierungstechnologien und datengesteuerte Arbeitsabläufe in den Bereichen Schiffsdesign, Bau und Lebenszyklusmanagement. Die Akzeptanz nimmt zu, da Werften auf den Kostendruck, die zunehmende Komplexität der Schiffe und den Mangel an qualifizierten Arbeitskräften reagieren.

Das Marktwachstum wird durch nachhaltige Marinemodernisierungsprogramme und die Erneuerung der kommerziellen Flotte unterstützt. Verteidigungsbehörden fordern zunehmend digitale Kontinuität, modellbasierte Systemtechnik und sichere Datenumgebungen. Diese Anforderungen machen digitale Werftplattformen von Produktivitätstools zu geschäftskritischen Infrastrukturen in Militärwerften.

Der mengenmäßig größte Anteil der Installationen entfällt auf kommerzielle Werften. Ihr Investitionsschwerpunkt liegt auf Durchsatzoptimierung, Termintreue und Arbeitseffizienz. Militärische Werften tragen nur zu einem geringeren Anteil zu den Einsätzen bei, generieren aber aufgrund der Systemkomplexität, der Cybersicherheitsanforderungen und der jahrzehntelangen Lebenszyklus-Supportverpflichtungen höhere Einnahmen pro Projekt.

Die Technologieakzeptanz ist in den Bereichen künstliche Intelligenz und Big-Data-Analyse, additive Fertigung und robotergestützte Prozessautomatisierung am stärksten. Künstliche Intelligenz verbessert die Genauigkeit der Produktionsplanung, die Qualitätssicherung und die Ressourcennutzung. Die additive Fertigung verkürzt die Vorlaufzeiten für Ersatzteile und Werkzeuge und senkt gleichzeitig das Bestandsrisiko. Die robotergestützte Prozessautomatisierung optimiert die Dokumentation, das technische Änderungsmanagement und die Einhaltung gesetzlicher Vorschriften.

Nordamerika und Europa sind führend bei vollständig integrierten digitalen Werftimplementierungen. Der asiatisch-pazifische Raum treibt skalenbasiertes Wachstum durch intelligente Werftinvestitionen in großvolumige Bauzentren voran. Schwellenregionen priorisieren halbdigitale Werftmodelle, die bei geringerem Kapitalaufwand schnellere Renditen liefern.

EINHALTENDE FAKTOREN

Hohes Betriebskapital für Hardware und Software kann das Wachstum des Marktes behindern

Die frühen Phasen der Automatisierung einer Produktionsanlage umfassen Beschaffung, Zubehör, Programmierung, Integration und andere. Der enorme Investitionsaufwand in der Anfangsphase kann für manche Unternehmen eine Herausforderung sein. Der Preis des Industriesystems sowie die Integrations- und Wartungskosten machen die Automatisierung zu einer teuren Investition für kleine und mittlere Schiffbauer. Vielen kleinen und mittleren Schiffbauern fällt es aufgrund des geringen Produktionsvolumens und der geringen Kapitalrendite schwer, große Mittel aufzubringen.

Darüber hinaus sind auch die Softwarekosten hoch, was das Wachstum des Marktes für digitale Werften voraussichtlich bremsen wird.

Segmentierungsanalyse

Der Markt für digitale Werften ist nach Werfttyp, Technologieplattform und Digitalisierungsgrad segmentiert. Jedes Segment spiegelt unterschiedliche Investitionsprioritäten, Einführungsbarrieren und Zeitpläne für die Wertrealisierung wider. Das Verständnis dieser Unterschiede ist für die genaue Beurteilung von Nachfragemustern und der Wettbewerbspositionierung von entscheidender Bedeutung.

Durch Werfttypanalyse

Das kommerzielle Segment wird aufgrund des zunehmenden Seehandels den Markt dominieren

Basierend auf dem Werfttyp wird der Markt in kommerzielle und militärische Werften unterteilt.

Kommerzielle Werften machen volumenmäßig den größten Anteil an digitalen Werften aus. Diese Werften stehen unter starkem Kosten-, Termin- und Margendruck. Ihr Hauptziel besteht darin, den Durchsatz zu maximieren und gleichzeitig Qualität und Liefervorhersehbarkeit aufrechtzuerhalten.

Das kommerzielle Segment wird voraussichtlich das größte Segment im Jahr 2025 sein und im gesamten Prognosezeitraum das am schnellsten wachsende Segment sein. Das Wachstum ist auf die Zunahme des weltweiten Seehandels zurückzuführen. Nach Angaben der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) werden rund 80 % des weltweiten Handelsvolumens auf dem Seeweg abgewickelt, was die Beschaffung von Schiffen erhöht und damit die Nachfrage nach einer Digitalisierung der Werften zur Beschleunigung des Herstellungsprozesses erhöht.

Die Einführung digitaler Werften in kommerziellen Anlagen konzentriert sich auf Produktionsplanung, modularen Aufbau und Koordination der Lieferkette. Integrierte Konstruktions- und Fertigungsdaten reduzieren die Nacharbeit, die durch Konstruktionsänderungen in späteren Phasen verursacht wird. Echtzeit-Einblick in den Produktionsstatus verbessert die Einhaltung des Zeitplans bei der parallelen Blockkonstruktion.

Große kommerzielle Werften legen Wert auf skalierbare Plattformen, die über mehrere Werften oder Produktionslinien hinweg eingesetzt werden können. Arbeitsproduktivität ist ein zentraler Anwendungsfall. Digitale Arbeitsanweisungen, automatisierte Qualitätsprüfungen und datengesteuerte Ressourcenzuweisung reduzieren die Abhängigkeit von knappen Fachkräften.

Es wird erwartet, dass das Militärsegment im Prognosezeitraum aufgrund steigender staatlicher Investitionen in die Entwicklung und Implementierung digitaler Zwillinge in Verteidigungstechnologien erheblich wachsen wird. Militärische Werften unterscheiden sich grundlegend in ihren Anforderungen an digitale Werften. Die Programmlaufzeiten sind länger, die Schiffe komplexer und die Compliance-Anforderungen deutlich höher. Digitale Werftinvestitionen sind daher kapitalintensiver, generieren aber höhere Auftragswerte.

Verteidigungswerften legen Wert auf Konfigurationskontrolle, Rückverfolgbarkeit und Kontinuität der Lebenszyklusdaten. Digitale Zwillinge sind in diesen Umgebungen von zentraler Bedeutung und unterstützen die Designvalidierung, Wartungsplanung und das Upgrade-Management über Jahrzehnte hinweg. Eine sichere Zusammenarbeit zwischen Werften, Verteidigungsbehörden und Zulieferern ist zwingend erforderlich.

Im Gegensatz zu kommerziellen Werften reagieren Militärwerften weniger auf kurzfristige Kapitalrendite. Einführungsentscheidungen werden von strategischer Bereitschaft, regulatorischen Vorgaben und langfristiger Nachhaltigkeitseffizienz bestimmt. Vollständig digitale Werftarchitekturen sind häufiger anzutreffen, insbesondere in staatseigenen oder von Hauptauftragnehmern betriebenen Anlagen.

Durch Technologieplattformanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Kategorie „Robotische Prozessautomatisierung“ wird aufgrund der gestiegenen Nachfrage nach Automatisierung den Markt dominieren.

Der Markt ist unterteilt in robotergestützte Prozessautomatisierung, additive Fertigung, künstliche Intelligenz und Big-Data-Analyse, digitaler Zwilling, Blockchain,Industrielles Internet der Dinge (IIOT)und andere Kategorien, die auf Technologieplattformen basieren.

Die robotergestützte Prozessautomatisierung beseitigt administrative und technische Ineffizienzen in Werften. Zu den gängigen Anwendungen gehören Dokumentenmanagement, Verarbeitung technischer Änderungen, Compliance-Berichte und Datensynchronisierung zwischen Altsystemen.

Aufgrund der relativ geringen Implementierungskosten und der schnellen Amortisation ist RPA oft ein Einstiegspunkt für die digitale Transformation von Werften. Es ermöglicht Werften, Arbeitsabläufe ohne umfangreichen Systemaustausch zu standardisieren. Allerdings führt RPA eher zu inkrementellen Effizienzsteigerungen als zu strukturellen Veränderungen.

Aufgrund des erhöhten Bedarfs an Automatisierung vieler Schiffsfertigungsprozesse, einschließlich Schweißen, Schneiden, Lackieren und anderer, wird erwartet, dass das Segment der robotergestützten Prozessautomatisierung im Jahr 2020 den Markt dominieren wird.

- Beispielsweise gab eine in Ulsan ansässige Werft im Jahr 2018 an, dass sie den Schweißprozess automatisieren und so 9,4 Millionen US-Dollar pro Jahr einsparen würde. Die Automatisierung halbierte die Schweißzeit und verringerte die Zahl der Fachkräfte um zwei Drittel.

- Das Segment Künstliche Intelligenz und Big Data Analytics wird im Jahr 2025 voraussichtlich einen Anteil von 28,22 % halten.

Aufgrund des zunehmenden Einsatzes künstlicher Intelligenz in der Robotertechnologie zur Automatisierung des Produktionsprozesses ohne menschliches Eingreifen wird das Segment der künstlichen Intelligenz im Prognosezeitraum voraussichtlich schneller wachsen.

Die additive Fertigung gewinnt an Bedeutung, da Qualifikationsstandards für Anwendungen in der Schifffahrt und im Verteidigungsbereich ausgereift sind. Werften nutzen die additive Fertigung für Werkzeuge, Vorrichtungen, Vorrichtungen und ausgewählte Ersatzteile. Dies verkürzt die Vorlaufzeiten und minimiert die Abhängigkeit von externen Lieferanten.

Die Integration mit digitalen Werftplattformen ist von entscheidender Bedeutung. Konstruktionsdaten, Materialspezifikationen und Zertifizierungsaufzeichnungen müssen synchronisiert bleiben, um Konformität und Wiederholbarkeit sicherzustellen. Mit zunehmendem Vertrauen weitet sich die additive Fertigung von unterstützenden Funktionen auf betriebliche Komponenten aus.

Auch wenn die Einführung selektiv bleibt, ist die additive Fertigung für Wartungs-, Reparatur- und Überholungsvorgänge von strategischer Bedeutung, insbesondere in abgelegenen oder zeitkritischen Umgebungen.

Künstliche Intelligenz und Big-Data-Analysen stellen das am schnellsten wachsende Technologiesegment im Markt für digitale Werften dar. Diese Tools wandeln große Mengen an Produktions-, Konstruktions- und Betriebsdaten in umsetzbare Erkenntnisse um.

Zu den wichtigsten Anwendungsfällen gehören vorausschauende Produktionsplanung, Fehlererkennung, Personaloptimierung und Risikoanalyse in der Lieferkette. Mithilfe künstlicher Intelligenz können Werften Engpässe und Qualitätsprobleme vorhersehen, bevor sie zu Verzögerungen oder Kostenüberschreitungen führen.

Die Einführung erfordert hochwertige Daten und organisatorische Bereitschaft. Werften mit fragmentierten Systemen stehen vor Integrationsherausforderungen. Mit zunehmender Reife von Datenarchitekturen wird künstliche Intelligenz zu einer zentralen Fähigkeit zur Entscheidungsunterstützung und nicht mehr zu einem experimentellen Werkzeug.

Durch die Analyse des Digitalisierungsgrads

Das vollständig digitale Werftsegment verzeichnet eine hohe CAGR, die durch die zunehmende Einführung fortschrittlicher Technologien verursacht wird

Der Markt wird je nach Digitalisierungsgrad in halb- und volldigitale Werften eingeteilt.

Halbdigitale Werften machen weltweit den größten Anteil an Anlagen aus. Diese Werften setzen digitale Tools in bestimmten Funktionen wie Design, Planung oder Qualitätsmanagement ein, während sie an anderer Stelle manuelle oder veraltete Prozesse beibehalten. Dieser Ansatz spiegelt Kapitalbeschränkungen, Risikoaversion und Überlegungen zur Arbeitsbereitschaft wider. Halbdigitale Werften priorisieren schnelle Erfolge und konzentrieren sich auf Bereiche mit unmittelbaren Produktivitäts- oder Compliance-Vorteilen.

Die fragmentierte Digitalisierung ist zwar kurzfristig wirksam, schränkt jedoch die Datenkontinuität und die funktionsübergreifende Optimierung ein. Da der Wettbewerbsdruck zunimmt, stellen viele halbdigitale Werften auf stärker integrierte Modelle um.

Im Jahr 2020 wird das Segment der semi-digitalen Werften voraussichtlich das größte sein. Die Dominanz kann mit dem wachsenden Bewusstsein der Schiffbauunternehmen für die Notwendigkeit einer Modernisierung ihrer Herstellungsprozesse zusammenhängen. Aufgrund des zunehmenden Einsatzes von IIoT, Augmented Reality, digitalen Zwillingen und anderen hochentwickelten Technologien im Schiffsbau wird erwartet, dass die vollständig digitale Werft im Prognosezeitraum der am schnellsten wachsende Markt sein wird.

Vollständig digitale Werften betreiben integrierte, datenzentrierte Umgebungen, die Design, Produktion, Logistik und Lebenszyklusmanagement umfassen. Digitale Zwillinge, Echtzeitanalysen und Closed-Loop-Feedbacksysteme definieren dieses Segment. Diese Werften erreichen eine höhere Produktivität, eine verbesserte Qualitätskonsistenz und eine hervorragende Lebenszyklustransparenz. Die Implementierung erfordert jedoch erhebliche Vorabinvestitionen, organisatorisches Änderungsmanagement und Cybersicherheitsfähigkeiten.

Volldigitale Werften sind bei großen Verteidigungsanlagen und führenden kommerziellen Bauunternehmen mit langfristigen Kapitalplanungshorizonten am weitesten verbreitet. Es wird erwartet, dass dieses Segment im Prognosezeitraum stetig wächst, da digitale Plattformen ausgereift sind und das Implementierungsrisiko sinkt.

Segmentierungsausblick

In allen Segmenten bewegt sich der Markt für digitale Werften eher in Richtung einer tieferen Integration als in Richtung breiterer Experimente. Werften bevorzugen zunehmend Plattformen, die eine schrittweise Einführung unterstützen und gleichzeitig einen klaren Weg zur vollständigen Digitalisierung aufrechterhalten.

Das Zusammenspiel zwischen Werfttyp, Technologieplattform und digitalem Reifegrad bestimmt letztendlich die Akzeptanzgeschwindigkeit und Wertrealisierung. Anbieter und Stakeholder, die ihre Lösungen an diesen strukturellen Realitäten ausrichten, werden das nachhaltigste Wachstum erzielen.

REGIONALE ANALYSE

Asia Pacific Digital Shipyard Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Nordamerika

Es wird erwartet, dass der nordamerikanische Markt aufgrund verstärkter Forschungs- und Entwicklungsinitiativen wichtiger Unternehmen wie Altair Engineering Inc. und anderer zur Digitalisierung von Werften wachsen wird. Der nordamerikanische Markt für digitale Werften wird durch Programme zur Modernisierung der Marineflotte und den Bau komplexer Handelsschiffe angetrieben. Werften investieren in integrierte digitale Plattformen, Cybersicherheits-Frameworks und Lebenszyklusdatenmanagement, um betriebliche und regulatorische Anforderungen zu erfüllen. Arbeitskostendruck und Programmkomplexität verstärken die Einführung von Automatisierung, digitalen Zwillingen und Analysen in großen Schiffbau- und Wartungsanlagen.

Digitaler Werftmarkt der Vereinigten Staaten

Der US-amerikanische Markt für digitale Werften ist in Bundesbeschaffungsstandards und Digitalisierungsaufträgen für die Verteidigung verankert. Marinewerften setzen modellbasierte Systemtechnik, sichere digitale Zwillinge und Lebenszyklusanalysen ein, um die Flottenbereitschaft zu unterstützen. Kommerzielle Werften legen Wert auf Produktionstransparenz und Zeitplankontrolle. Bei der Auswahl des Anbieters liegt der Schwerpunkt auf Interoperabilität, Cybersicherheitsakkreditierung und langfristiger Nachhaltigkeitsfähigkeit.

Asien-Pazifik

Mit einer Marktgröße von 323,3 Millionen US-Dollar im Jahr 2020 wird der asiatisch-pazifische Raum voraussichtlich den größten Marktanteil haben und im prognostizierten Zeitraum mit einer schnelleren durchschnittlichen jährlichen Wachstumsrate wachsen. Große Schiffbauer wie Daewoo Shipbuilding, Marine Engineering und China Shipbuilding Industry Corporation sind unter anderem für die Dominanz der Region im digitalen Schiffbausektor verantwortlich. Einem veröffentlichten Bericht zufolge werden 90 Prozent der weltweiten Frachtschiffe in Südkorea, Japan und China hergestellt. Dadurch trägt die Existenz von Schiffbauunternehmen in der Region zur Digitalisierung der Werften bei.

Der digitale Werftmarkt im asiatisch-pazifischen Raum wird durch groß angelegte kommerzielle Schiffbauaktivitäten und staatlich geförderte industrielle Entwicklung gestützt. Werften investieren in Automatisierung, Analyse und modularen Aufbau, um die Produktivität und Kostenkontrolle zu verbessern. Hohe Produktionsmengen und Anforderungen an die Wettbewerbsfähigkeit im Export beschleunigen die digitale Einführung in großen Schiffbauzentren.

Japan

Der japanische Markt für digitale Werften wird durch die demografische Zusammensetzung der Belegschaft, Qualitätssicherungsstandards und Anforderungen an die Fertigungszuverlässigkeit bestimmt. Werften nutzen digitale Plattformen, Robotik und künstliche Intelligenz, um Produktionsgenauigkeit und Prozessstabilität aufrechtzuerhalten. Bei Einführungsstrategien liegt der Schwerpunkt auf einer kontrollierten Umsetzung, die auf eine langfristige betriebliche Effizienz ausgerichtet ist.

China

Chinas Markt für digitale Werften wird durch eine staatliche Industriepolitik und umfangreiche Schiffbaukapazitäten unterstützt. Der Schwerpunkt der Investitionen liegt auf Automatisierung, Analytik und additiver Fertigung, um die Effizienz zu verbessern und die manuelle Abhängigkeit zu verringern. Die Einführung digitaler Werften ermöglicht die Umsetzung komplexer Handels- und Marineschiffprogramme in großem Maßstab.

Europa

Es wird erwartet, dass sich der Markt in Europa erheblich entwickeln wird, da die europäischen Schiffbauer ihre Investitionen in automatisierte Robotertechnologie für Industriebetriebe erhöhen. Der europäische Markt für digitale Werften spiegelt strenge regulatorische Rahmenbedingungen, Nachhaltigkeitsziele und fortschrittliche technische Anforderungen wider. Schiffbauer investieren in interoperable digitale Plattformen, energieeffiziente Produktionsplanung und Lebenszyklusdatenmanagement. Öffentliche Förderinitiativen und grenzüberschreitende Kooperationsprogramme unterstützen die Einführung in kommerziellen und Marinewerften, die komplexe Schiffskonstruktionen verwalten.

Deutschland

Der deutsche Markt für digitale Werften zeichnet sich durch Präzisionstechnik und strukturierte Fertigungsprozesse aus. Werften setzen Automatisierung, Produktionsanalysen und digitales Qualitätsmanagement ein, um den maßgeschneiderten Schiffsbau zu unterstützen. Die Investitionsprioritäten konzentrieren sich auf die enge Integration zwischen Konstruktions- und Fertigungssystemen, um Rückverfolgbarkeit, Konsistenz und Wettbewerbsfähigkeit im Export zu ermöglichen.

Vereinigtes Königreich

Der britische Markt für digitale Werften entwickelt sich rund um die Prioritäten bei der Erneuerung der Marineflotte und die verteidigungsindustrielle Politik. Von der Regierung unterstützte Initiativen fördern digitale Kontinuität, Lieferantenintegration und Lebenszyklustransparenz. Kommerzielle Werften nutzen digitale Plattformen, um die Effizienz des Modulbaus zu verbessern. Sichere Zusammenarbeit und langfristiges Asset-Management leiten Technologieinvestitionen.

Lateinamerika

Der Markt für digitale Werften in Lateinamerika entwickelt sich als Reaktion auf betriebliche Effizienzziele, Budgetbeschränkungen und regionale Flottenanforderungen. Werften priorisieren modulare digitale Upgrades, die messbare Produktivitätssteigerungen ermöglichen. Einführungsstrategien konzentrieren sich eher auf gezielte Anwendungsfälle als auf eine umfassende Plattformtransformation.

Naher Osten und Afrika

Der digitale Werftmarkt für den Nahen Osten und Afrika konzentriert sich auf den Wartungs-, Reparatur- und Überholungsbedarf für Handels- und Verteidigungsflotten. Bei digitalen Initiativen liegt der Schwerpunkt auf Asset-Tracking, analysegesteuerter Wartungsplanung und Dokumentationsautomatisierung. Die Investitionsprioritäten richten sich nach der Verbesserung der Flottenverfügbarkeit und der Serviceeffizienz.

Wettbewerbslandschaft

Marktteilnehmer nutzen Strategien wie Investitionen, Zusammenarbeit, Partnerschaften und andere, um ihr Marktpotenzial zu steigern

Unternehmen konzentrieren sich seit einigen Jahren auf die Automatisierung des Herstellungsprozesses. Mehrere Unternehmen ergreifen Initiativen, um die Digitalisierung im Schiffbau einzuführen. Es gab einen Anstieg der Investitionen in die Modernisierung von Kapazitäten, um die Effizienz zu steigern und die Kosten zu senken. Akteure wie SAP und Accenture arbeiten gemeinsam an der Entwicklung einer neuen SAP-Cloud-Utility-Lösung, die Schiffbauunternehmen bei der effizienten Verwaltung von Kundenerlebnissen und Geschäftsprozessen unterstützen wird. Marktteilnehmer tätigen Investitionen in Forschung und Entwicklung, um fortschrittliche Robotertechnologie auf Basis von KI, IoT usw. zu entwickelnAugmented Reality (AR).

Der Markt für digitale Werften bietet eine Mischung aus globalen Anbietern von Industriesoftware, verteidigungsorientierten Technologieunternehmen und spezialisierten Anbietern von maritimen Lösungen. Der Wettbewerb konzentriert sich auf die Plattformbreite, das Fachwissen im maritimen Bereich, die Cybersicherheitsfähigkeit und die langfristige Supportkapazität und nicht nur auf den Preis.

Große multinationale Anbieter bieten durchgängige digitale Werftplattformen an, die Produktlebenszyklusmanagement, Fertigungsausführung, Simulation und Analyse integrieren. Diese Anbieter profitieren von ihrer Größe, globalen Servicenetzwerken und etablierten Beziehungen zu großen Schiffbauern und Verteidigungsbehörden. Ihre Strategien legen Wert auf Plattforminteroperabilität, modulare Bereitstellung und Ausrichtung auf Compliance-Standards im Verteidigungsbereich.

Verteidigungsorientierte Technologieunternehmen nehmen innerhalb der Militärwerften eine starke Position ein. Diese Unternehmen differenzieren sich durch sichere Architekturen, Akkreditierungserfahrung und Lifecycle-Daten-Governance. Lange Vertragslaufzeiten und Wartungsdienste generieren wiederkehrende Umsätze und hohe Wechselkosten, was die Anbieterverankerung stärkt.

Nischenanbieter adressieren spezifische Funktionslücken innerhalb digitaler Werft-Ökosysteme. Dazu gehören Workflow-Spezialisten für die additive Fertigung, Anbieter von Produktionsanalysen, Robotik-Integratoren und Unternehmen für digitales Qualitätsmanagement. Nischenanbieter arbeiten häufig mit größeren Plattformanbietern zusammen und integrieren spezielle Funktionen in umfassendere Werftimplementierungen.

Strategische Partnerschaften sind ein prägendes Wettbewerbsmerkmal. Schiffbauer bevorzugen zunehmend Co-Development-Modelle, bei denen Anbieter digitale Werftlösungen an bestimmte Produktionsumgebungen anpassen. Beratungs- und Systemintegrationsunternehmen spielen eine entscheidende Rolle bei der Umsetzung betrieblicher Anforderungen in einsetzbare digitale Architekturen. Fusionen und Übernahmen bleiben eher gezielt als expansiv. Käufer konzentrieren sich auf Analysen, künstliche Intelligenz, Cybersicherheit und Cloud-Bereitstellungskompetenz, die die Plattformdifferenzierung stärken. Wettbewerbsvorteile hängen zunehmend vom Implementierungserfolg und messbaren Betriebsergebnissen ab, nicht nur von Technologieansprüchen.

Liste der führenden digitalen Werftunternehmen:

- IFS AB(Schweden)

- Pemamek Oy (Finnland)

- Dassault Systèmes (Frankreich)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Altair Engineering, Inc. (USA)

- AVEVA Group Plc.(VEREINIGTES KÖNIGREICH.)

- Wartsila (Finnland)

- KUKA AG (Deutschland)

- Damen Shipyards Group (Niederlande)

- Prostep AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024:Siemens hat sein digitales Werftportfolio erweitert, um Produktionsplanung, digitale Zwillingsmodellierung und Lebenszyklusdatenmanagement zu integrieren und so eine durchgängige Datenkontinuität über komplexe kommerzielle und Marineschiffbauprogramme hinweg zu unterstützen.

- Juli 2024:Dassault Systèmes ist eine strategische Zusammenarbeit mit einem europäischen Marineschiffbauer eingegangen, um modellbasierte Systemtechnik und sichere digitale Zusammenarbeit einzusetzen und so Konfigurationskontrolle und Rückverfolgbarkeit des Lebenszyklus für Verteidigungsschiffe der nächsten Generation zu ermöglichen.

- November 2024:Hexagon hat sein maritimes Analyseangebot mit auf künstlicher Intelligenz basierenden Inspektions- und Produktionsintelligenzfunktionen erweitert und zielt auf Qualitätsverbesserung und Personaloptimierung in hochkomplexen Werftumgebungen ab.

- Februar 2025:AVEVA hat eine Cloud-fähige digitale Werftlösung eingeführt, die darauf ausgelegt ist, die Produktionstransparenz in Echtzeit, die Lieferantenkoordination und die Flexibilität bei der Bereitstellung an mehreren Standorten für große kommerzielle Schiffbauer zu verbessern.

- Juni 2025:Accenture hat ein verteidigungsorientiertes digitales Werft-Framework eingeführt, das Cybersicherheitsarchitektur, Analyseintegration und Beratungsdienste für die additive Fertigung kombiniert, um Programme zur digitalen Transformation von Marinewerften zu unterstützen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse der Branche. Es konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Werfttypen, Technologieplattformen und den Digitalisierungsgrad digitaler Werften. Darüber hinaus bietet der Forschungsbericht Einblicke in Markttrends für digitale Werften, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise und den Marktstatus und hebt wichtige Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Hauptfaktoren umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Werfttyp

Von der Technologieplattform

Nach Digitalisierungsgrad

|

|

Nach Geographie

|

|

Häufig gestellte Fragen

Die Größe des globalen Marktes für digitale Werften wird im Jahr 2026 auf 4,93 Milliarden US-Dollar geschätzt und soll bis 2034 26,79 Milliarden US-Dollar erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate von 23,56 % im Zeitraum 2026–2034.

Mit einer CAGR von 23,56 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Wachstum wird durch die Einführung von Industrie 4.0 im Schiffbau, die steigende Nachfrage nach Automatisierung und digitalen Zwillingen, den verstärkten Einsatz von IoT und KI im Werftbetrieb und den wachsenden Bedarf an Modernisierung von Schiffbauanlagen zur Verbesserung der Effizienz und Kostensenkung vorangetrieben.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit einem Anteil von 33,55 %, angeführt von Schiffbaugiganten in China, Südkorea und Japan. Hohe Schiffsproduktionsvolumina und die schnelle Implementierung intelligenter Werfttechnologien treiben das Wachstum der Region voran.

Zu den wichtigsten Technologien gehören robotergestützte Prozessautomatisierung, additive Fertigung (3D-Druck), digitale Zwillinge, künstliche Intelligenz, Big-Data-Analyse und IIoT (Industrielles Internet der Dinge), die Echtzeitüberwachung, vorausschauende Wartung und schnellere Produktionszyklen ermöglichen.

Halbdigitale Werften nutzen teilweise Automatisierung und selektive digitale Tools, während vollständig digitale Werften durchgängige digitale Systeme integrieren, einschließlich KI, AR/VR, digitale Zwillinge und Robotik für das vollständige Lebenszyklusmanagement von Schiffbau und Wartung.

Das Segment der kommerziellen Werften dominiert aufgrund des steigenden globalen Seehandels und der gestiegenen Nachfrage nach Frachtschiffen, Containerschiffen und Kreuzfahrtschiffen. Auch Militärwerften wachsen mit Investitionen in die Modernisierung der Marine und intelligente Verteidigungsschiffe.

Zu den wichtigsten Trends gehören KI-gestützte intelligente Werften, 3D-Metalldruck für Schiffskomponenten, Integration von Blockchain für Transparenz in der Lieferkette, Einführung von Augmented Reality für Schulungen und Inspektionen sowie die steigende Nachfrage nach umweltfreundlichen und nachhaltigen Schiffbaupraktiken.

Zu den prominenten Akteuren zählen IFS AB, Dassault Systèmes, AVEVA Group, Wartsila, BAE Systems, Damen Shipyards Group, Pemamek Oy und Altair Engineering, die sich auf cloudbasierte Werftplattformen, Robotik und IoT-fähige Lösungen für die Digitalisierung des Schiffbaus konzentrieren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf