Marktgröße, Anteil und Branchenanalyse für Halbleiter-Kapitalausrüstung, nach Gerätetyp (Front-End-Ausrüstung, Back-End-Ausrüstung und andere Ausrüstung), nach Endbenutzer (IDMs (Hersteller integrierter Geräte), Gießereien, OSATs (Outsourced Semiconductor Assembly & Test) und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Halbleiter-Kapitalausrüstung

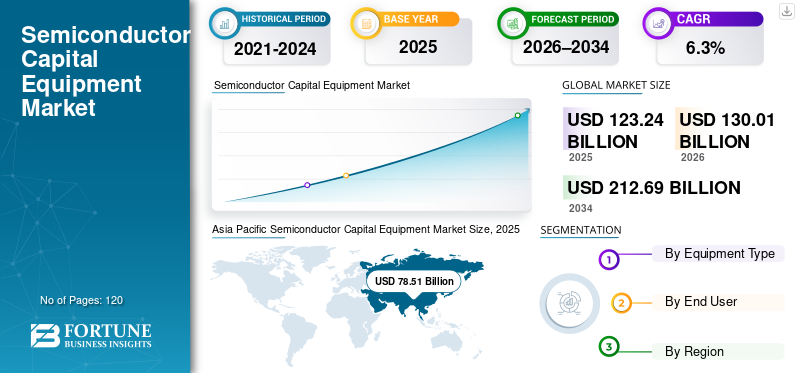

Die Größe des weltweiten Marktes für Halbleiter-Investitionsausrüstung wurde im Jahr 2025 auf 123,24 Milliarden US-Dollar geschätzt. Der Markt soll von 130,01 Milliarden US-Dollar im Jahr 2026 auf 212,69 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,3 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Halbleiter-Investitionsgüter mit einem Marktanteil von 63,7 % im Jahr 2025.

Zur Halbleiter-Investitionsausrüstung gehören Front-End- und Back-End-Tools, die bei der Herstellung, Montage, Verpackung und Prüfung von Wafern verwendet werden. Die steigende Nachfrage nach Rechenzentrumsinfrastruktur und Hochleistungs-Computing-Anwendungen beschleunigt die Investitionen in fortschrittliche Prozesstechnologien und Produktionsanlagen. Der Markt verzeichnet ein anhaltendes Wachstum, angetrieben durch steigende Investitionen in Halbleiterfertigungskapazitäten zur Unterstützung wachsender Anwendungen in allen BereichenUnterhaltungselektronik, Automotive und Industrie. Chiphersteller erweitern und modernisieren ihre Fertigungsanlagen, um den Anforderungen an Leistung, Effizienz und Skalierbarkeit gerecht zu werden.

Wichtige Branchenakteure wie ASML, Applied Materials, Lam Research, Tokyo Electron und KLA Corporation treiben weiterhin Innovationen in den Bereichen Lithographie, Abscheidung, Ätzung und Inspektionssysteme voran, um fortschrittliche Knoten und die Halbleiterproduktion der nächsten Generation zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Halbleiter-Kapitalausrüstung

Steigende Investitionen in fortschrittliche Knoten- und Verpackungstechnologien sind ein wichtiger Markttrend

Derzeit gibt es im Sektor der Halbleiter-Investitionsausrüstung einen verstärkten Investitionstrend in Richtung fortschrittlicher Prozessknoten (d. h. Geräteeigenschaften, die zur Herstellung von Geräten der nächsten Generation verwendet werden) und neuen fortschrittlichen Verpackungstechnologien. Darüber hinaus werden Gießereien und Hersteller integrierter Geräte ihre Produktionskapazitäten weiter ausbauen, um der steigenden Nachfrage nach Logik, Speicher, KI-Beschleunigern und High Performance Computing (HPC)-Chips gerecht zu werden. Der Einsatz vielfältiger Anwendungen wie EUV-Lithographie (Extreme Ultra Violet), fortschrittliche Abscheidungs- und Ätzsysteme und heterogene Integration wird die Kaufmuster für Geräte in der Halbleiterindustrie weiter verändern. Der zunehmende Bedarf an geopolitischer Diversifizierung in der Halbleiterfertigung hat den Bau neuer Fabriken in verschiedenen anorganischen Regionen vorangetrieben und stellt einen zusätzlichen Treiber für die Aufrechterhaltung der Ausrüstungsinvestitionsraten dar.

- ASML hat beispielsweise ein anhaltendes Nachfragewachstum für seine EUV-Lithographiesysteme angegeben, das auf eine erhöhte Produktion und Nachfrage sowohl für die Herstellung von Advanced Logic als auch für Speicher zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die starke Nachfrage nach Halbleitern in den Bereichen KI, Automobil und Unterhaltungselektronik treibt das Marktwachstum voran

Der zunehmende Einsatz von Halbleitern in der künstlichen Intelligenz,Automobilelektronik, 5G-Infrastruktur und Verbrauchergeräte sind ein wichtiger Markttreiber. Steigende Chipkomplexität und steigende Leistungsanforderungen zwingen Hersteller dazu, in Fertigungs- und Testgeräte der nächsten Generation zu investieren. Auch staatlich geförderte Anreizprogramme für Halbleiter und nationale Fertigungsstrategien beschleunigen den Ausbau von Fabriken und die Beschaffung von Ausrüstung. Diese Faktoren bestimmen die langfristigen Investitionszyklen sowohl in der Front-End- als auch in der Back-End-Halbleiterfertigung.

- Beispielsweise kündigten TSMC und Samsung im März 2025 mehrjährige Investitionspläne zur Erweiterung der Produktionskapazitäten für moderne Halbleiter an.

MARKTBEGRENZUNGEN

Hohe Kapitalintensität und Zyklizität von Halbleiterinvestitionen schränken die Marktstabilität ein

Der Halbleiter-Investitionsgütersektor ist sehr kapitalintensiv, wobei zyklische Nachfragemuster als große Hemmnisse für die Branche gelten. Der Kauf von Investitionsgütern steht in direktem Zusammenhang mit Halbleiterpreiszyklen, Lagerbestandskorrekturen und makroökonomischen Bedingungen. Wenn das Angebot zu hoch oder die Nachfrage auf dem Endmarkt schwach ist, verzögern oder kürzen Chiphersteller die Investitionen in Ausrüstung. Darüber hinaus setzen aufgrund der hohen Kosten moderner Geräte (z. B. EUV-Lithographiesysteme) nur wenige große Hersteller diese Art von Geräten ein. Das Ergebnis ist eine volatile Einnahmequelle für die Ausrüstungslieferanten in diesem Sektor. Beispielsweise haben Phasen der Korrektur der Halbleiterbestände in der Vergangenheit zu kurzfristigen Reduzierungen der Ausrüstungsausgaben geführt.

MARKTCHANCEN

Der Ausbau von Advanced Packaging und regionaler Fab-Lokalisierung schafft Wachstumschancen

Die steigende Nachfrage nach fortschrittlichen Verpackungstechnologien wie 2,5D- und 3D-Integration schafft neue Möglichkeiten für das Wachstum des Marktes für Halbleiter-Investitionsausrüstung. Chiplet-basierte Architekturen und heterogene Integration führen zu einer erhöhten Nachfrage nach Montage-, Verpackungs- und Testgeräten. Parallel dazu eröffnen regionale Halbleiterfertigungsinitiativen in Nordamerika, Europa und Asien Möglichkeiten für Ausrüstungslieferanten, den Bau neuer Fabriken und Lokalisierungsbemühungen zu unterstützen. Es wird erwartet, dass diese Entwicklungen die Nachfrage nach Ausrüstung langfristig stützen werden.

- Beispielsweise hat Applied Materials sein Portfolio um folgende Themen erweitert:fortschrittliche Verpackungund werkstofftechnische Anforderungen.

Segmentierungsanalyse

Nach Gerätetyp

Front-End-Geräte hatten den größten Anteil, angetrieben durch Investitionen in erweiterte Knoten- und Kapazitätserweiterungen

Basierend auf dem Gerätetyp wird der Markt in Front-End-Geräte, Back-End-Geräte und andere Geräte unterteilt.

Im Jahr 2025 hatte das Front-End-Ausrüstungssegment den höchsten Marktanteil bei Halbleiter-Investitionsausrüstungen. Zu den Front-End-Geräten gehören Lithografie-, Ätz-, Abscheidungs- und Reinigungswerkzeuge, die für die Waferherstellung unerlässlich sind. Steigende Investitionen in fortschrittliche Logik- und Speicherknoten sowie Kapazitätserweiterungen durch führende Halbleiterhersteller führen zu einer anhaltenden Nachfrage nach Front-End-Tools. Die zunehmende Komplexität von Chipdesigns und der Übergang zu kleineren Prozessknoten verstärken die Dominanz von Front-End-Geräten bei den Gesamtinvestitionen weiter.

- ASML hat beispielsweise einen anhaltenden Anstieg der Nachfrage nach EUV-Lithographiesystemen gemeldet, da Chiphersteller die fortschrittlichen Fertigungskapazitäten erweitern.

Es wird erwartet, dass das Back-End-Ausrüstungssegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,1 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Hersteller integrierter Geräte waren aufgrund vertikal integrierter Abläufe führend bei den Investitionsausgaben

Basierend auf dem Endbenutzer ist der Markt in IDMs (Hersteller integrierter Geräte), Gießereien, OSATs (ausgelagerte Halbleitermontage und -tests) und andere unterteilt.

Im Jahr 2025 hatte das IDM-Segment (Integrated Device Manufacturers) den höchsten Marktanteil. IDMs verwalten sowohl das Chip-Design als auch die Fertigung im eigenen Haus, was zu hohen, konsistenten Kapitalaufwendungen für alle Front-End- und Back-End-Produktionsprozesse führt. Diese Unternehmen investieren stark in die Modernisierung ihrer Fertigungsanlagen, um fortschrittliche Technologien zu unterstützen, die Ausbeute zu steigern und die Produktionseffizienz zu steigern. Anhaltende Nachfrage nachHalbleiterin Automobil-, Industrie- und Unterhaltungselektronikanwendungen unterstützt nachhaltige Kapitalinvestitionen von IDMs.

- Beispielsweise hat Intel langfristige Investitionen zur Erweiterung der Halbleiterfertigungskapazitäten und zur Modernisierung der Fertigungsanlagen angekündigt.

Das Gießereisegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,9 % wachsen.

Regionaler Ausblick auf den Markt für Halbleiter-Kapitalausrüstung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Semiconductor Capital Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum nahm im Jahr 2024 eine dominierende Stellung auf dem Markt ein und behielt seinen Spitzenanteil im Jahr 2025 mit einer Marktbewertung von 78,51 Milliarden US-Dollar. Das Marktwachstum der Region wird durch die starke Konzentration von Halbleiterfertigungsanlagen, umfangreiche Investitionen in neue Fabriken und die Führungsrolle in der Produktion fortschrittlicher Logik und Speicher unterstützt. Auf Länder wie China, Südkorea und Japan entfällt ein erheblicher Teil der weltweiten Halbleiterfertigungskapazität, was zu einer anhaltenden Nachfrage nach Front-End- und Back-End-Geräten führt.

Japanischer Markt für Halbleiter-Kapitalausrüstung

Der japanische Markt wird im Jahr 2026 auf rund 11,20 Milliarden US-Dollar geschätzt, was etwa 8,6 % des weltweiten Umsatzes ausmacht.

Chinas Markt für Halbleiter-Kapitalausrüstung

Der chinesische Markt wird im Jahr 2026 auf rund 29,75 Milliarden US-Dollar geschätzt, was etwa 22,9 % des Weltmarktes ausmacht.

Indischer Markt für Halbleiter-Kapitalausrüstung

Der indische Markt wird im Jahr 2026 auf rund 3,48 Milliarden US-Dollar geschätzt, was etwa 2,7 % des Weltmarktes ausmacht.

Nordamerika

Nordamerika soll bis 2026 einen Marktwert von 26,87 Milliarden US-Dollar erreichen und ist damit eine der am schnellsten wachsenden Regionen des Marktes. Erneute Investitionen in die inländische Halbleiterfertigung und die Entwicklung fortschrittlicher Technologien treiben den Markt an. Die Region profitiert von der Präsenz führender integrierter Gerätehersteller und Gerätelieferanten sowie von starken staatlich geförderten Anreizen zur Stärkung der lokalen Chipproduktion.

US-Markt für Halbleiter-Kapitalausrüstung

Der US-Markt im Jahr 2026 wird auf 24,26 Milliarden US-Dollar geschätzt, was etwa 18,7 % des weltweiten Umsatzes ausmacht. Der US-Markt profitiert weiterhin von groß angelegten Fabrikbauprojekten und der Modernisierung bestehender Anlagen, was ihn zu einem wichtigen Faktor bei den weltweiten Ausrüstungsausgaben macht.

Europa

Es wird erwartet, dass Europa im Jahr 2026 einen Marktwert von 13,51 Milliarden US-Dollar verzeichnen wird. Die Region verzeichnet ein stetiges Marktwachstum, unterstützt durch strategische Initiativen zur Verbesserung der regionalen Halbleiter-Selbstversorgung. Investitionen in Automotive-Halbleiter,Leistungselektronikund Industriechips treiben die Nachfrage nach Fertigungs- und Testgeräten an. Verschiedene Länder spielen durch ihre starken Produktionsstandorte für Automobil- und Industrieelektronik eine entscheidende Rolle bei der Unterstützung der Ausrüstungsnachfrage.

Britischer Markt für Halbleiter-Kapitalausrüstung

Der britische Markt wird im Jahr 2026 auf rund 1,80 Milliarden US-Dollar geschätzt, was etwa 1,4 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Halbleiter-Kapitalausrüstung

Der deutsche Markt wird im Jahr 2026 voraussichtlich 3,39 Milliarden US-Dollar erreichen, was etwa 2,6 % des weltweiten Umsatzes entspricht.

Südamerika, Naher Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Südamerika wird im Jahr 2026 voraussichtlich einen Marktwert von 2,81 Milliarden US-Dollar erreichen. Das Marktwachstum in der Region wird durch die schrittweise Ausweitung der Aktivitäten in der Elektronikfertigung und -montage sowie durch das gestiegene Interesse an Halbleitertests und -verpackungen unterstützt. Der Markt im Nahen Osten und in Afrika wird im Jahr 2026 voraussichtlich 3,83 Milliarden US-Dollar erreichen. Regionale Initiativen mit Schwerpunkt auf Technologiediversifizierung, Elektronikfertigung und industrieller Entwicklung unterstützen die wachsende Nachfrage nach Halbleiterfertigungs- und Testgeräten, insbesondere in den GCC-Ländern.

GCC-Markt für Halbleiter-Kapitalausrüstung

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 1,55 Milliarden US-Dollar erreichen, was etwa 1,2 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fokus auf fortschrittliche Prozesstechnologien und Kapazitätserweiterung zur Stärkung der Marktpositionen

Der Markt für Halbleiter-Investitionsausrüstung ist stark konzentriert, wobei eine begrenzte Anzahl von Unternehmen einen großen Teil des gesamten Ausrüstungsverkaufsvolumens ausmacht. Die weltweit führenden Zulieferer (ASML, Applied Materials, Lam Research, Tokyo Electron und KLA Corporation) kontrollieren den Großteil des Angebots, da sie über etablierte technologische Fähigkeiten, den größten Kundenstamm und starke Beziehungen zu führenden Halbleiterherstellern verfügen. Diese Unternehmen stellen durch ihre kontinuierlichen Innovationen in den Bereichen Lithographie, Abscheidung, Ätzung und Inspektionstechnologien die Schlüsselfaktoren für die Herstellung fortschrittlicher Logik-, Speicher- und Gießereiprodukte dar. Die Wettbewerbsstrategien führender Anbieter bestehen darin, weiterhin neue Prozessknoten zu entwickeln, heterogene Integration zu unterstützen und den Ertrag zu optimieren und gleichzeitig ihre globalen Supportkapazitäten für Kunden zu erweitern. Darüber hinaus sind ihre langfristigen Lieferverträge, gemeinsamen Entwicklungsprogramme mit Chipherstellern und Investitionen in Geräteplattformen der nächsten Generation Teil ihrer Wettbewerbsstrategie für die Zukunft.

LISTE DER WICHTIGSTEN HALBLEITER-KAPITALAUSRÜSTUNGSUNTERNEHMEN IM PROFIL

- Vorteil (Japan)

- Angewandte Materialien(UNS.)

- ASM International (Niederlande)

- ASML(Niederlande)

- Hitachi High-Tech (Japan)

- KLA Corporation (USA)

- Lam Research (USA)

- SCREEN Holdings (Japan)

- Teradyne (USA)

- Tokio Electron(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026: ASML meldete einen Rekordwert an vierteljährlichen Aufträgen in Höhe von rund 15,70 Milliarden US-Dollar für moderne Lithografie-Investitionsausrüstung, was die starke weltweite Nachfrage widerspiegelt, da Halbleiterfabriken ihre Kapazitäten für Hochleistungschips erweitern.

- Dezember 2025: NY Creates und der japanische Halbleiterausrüstungshersteller SCREEN haben eine 10-jährige Forschungskooperation im Wert von 75 Millionen US-Dollar vereinbart, die sich auf die Weiterentwicklung von Chipherstellungstechnologien, einschließlich Nassätzen und High-NA-EUV-Lithographie, konzentriert.

- September 2025: ASML investierte 1,5 Milliarden US-Dollar in das französische KI-Startup Mistral AI und ging eine strategische Partnerschaft ein, um KI in Chipherstellungswerkzeuge und Forschung und Entwicklung zu integrieren und so die Innovation bei Halbleiterausrüstung zu stärken.

- August 2025: Applied Materials ging eine strategische Partnerschaft mit Apple und Texas Instruments ein, um in den USA hergestellte Halbleiterausrüstung zu liefern und in eine neue Anlage in Arizona zu investieren, um die inländischen Chipherstellungskapazitäten zu stärken und den Einsatz fortschrittlicher Werkzeuge voranzutreiben.

- April 2025: Applied Materials erwarb eine 9-prozentige Beteiligung an BE Semiconductor Industries, um die erste vollständig integrierte Hybrid-Bonding-Ausrüstungslösung der Branche mitzuentwickeln und so den Fortschritt voranzutreibenVerpackung

- März 2025: ASML und IMEC haben eine fünfjährige strategische Partnerschaftsvereinbarung unterzeichnet, um die Halbleiterforschung und nachhaltige Innovation in Europa zu unterstützen und dabei Fachwissen in fortschrittlichen Chipherstellungstechnologien zu bündeln.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp, Endbenutzer und Region |

|

Nach Gerätetyp |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 123,24 Milliarden US-Dollar und soll bis 2034 212,69 Milliarden US-Dollar erreichen.

Im Jahr 2026 wird der Marktwert Nordamerikas 26,87 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,3 % aufweisen wird.

Nach Gerätetyp war das Segment der Front-End-Geräte marktführend.

Der Markt wird durch die starke Nachfrage nach fortschrittlichen Chips in den Bereichen KI, Automobil, 5G und Unterhaltungselektronik sowie durch staatliche Unterstützung für den Ausbau der Halbleiterfertigung angetrieben.

ASML, Applied Materials, Lam Research, Tokyo Electron und KLA Corporation sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf