Marktgröße, Anteil und Branchenanalyse für Halbleitermontage- und Verpackungsausrüstung, nach Typ (Die Bonder, Drahtbonder, Verpackungsausrüstung und andere), nach Anwendung (IDMs und OSAT), nach Endverbrauchsbranche (Konsumelektronik, Automobilelektronik, Industrieelektronik, medizinische Geräte, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Halbleitermontage- und Verpackungsgeräte

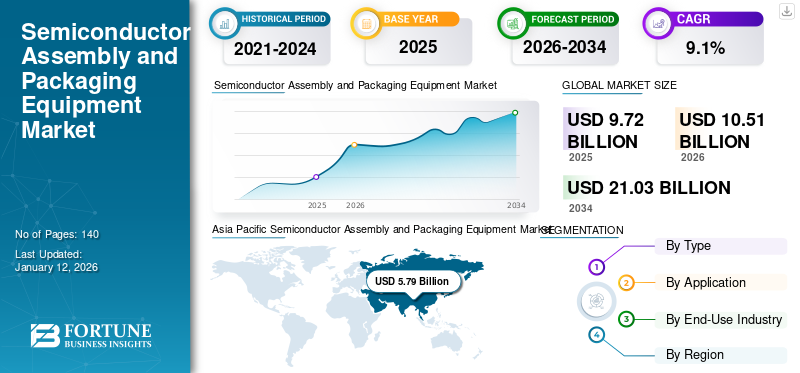

Die Größe des globalen Marktes für Halbleitermontage- und Verpackungsausrüstung wurde auf USD geschätzt9.72Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen10.51Milliarden im Jahr 2026 auf USD21.03Milliarden bis 2034, was einem CAGR von entspricht9,1 %im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für Halbleitermontage- und Verpackungsausrüstung mit einem Anteil von59,6 %im Jahr 2025.

Der Weltmarkt verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach fortschrittlichen Verpackungstechnologien, Miniaturisierung und Hochleistungsrechnen. Da Branchen wieUnterhaltungselektronikDa in der Automobil- und Telekommunikationsbranche zunehmend komplexe Halbleiterdesigns zum Einsatz kommen, steigt der Bedarf an effizienten und präzisen Verpackungslösungen weiter. Die wichtigsten Marktteilnehmer konzentrieren sich auf Automatisierung, KI-gesteuerte Fehlererkennung und Industrie 4.0-Integration, um die Produktionseffizienz zu steigern. Während die COVID-19-Pandemie zunächst die Lieferketten störte, beschleunigte sie auch den Vorstoß zur Lokalisierung und erhöhte Investitionen in die Halbleiterfertigung, insbesondere im asiatisch-pazifischen Raum und in Nordamerika.

Für die Zukunft wird erwartet, dass der Markt ein nachhaltiges Wachstum verzeichnen wird, das durch die Ausweitung von KI, 5G, IoT und Elektrofahrzeugen vorangetrieben wird, die fortschrittliche Halbleiterverpackungslösungen erfordern. Der Wandel hin zur heterogenen Integration, einschließlich 2,5D- und 3D-Packaging, wird die Innovation in den Verbindungs- und Verkapselungstechnologien weiter vorantreiben. Darüber hinaus werden Regierungsinitiativen zur Stärkung der inländischen Halbleiterproduktion in Schlüsselregionen die Ausrüstungsnachfrage ankurbeln. Allerdings können Herausforderungen in der Lieferkette und hohe Kapitalkosten Hürden darstellen. Dennoch werden kontinuierliche F&E-Investitionen und technologische Fortschritte den Markt auf einem Aufwärtstrend halten, wobei der asiatisch-pazifische Raum seine Führungsposition sowohl beim Marktanteil als auch bei der Wachstumsrate behaupten wird. ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation und Shinkawa Ltd gehören zu den Top-Playern auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum globalen Markt für Halbleitermontage- und Verpackungsausrüstung

- Marktgröße 2025: 9,72 Milliarden US-Dollar

- Marktgröße 2026: 10,51 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 21,03 Milliarden US-Dollar

- CAGR: 9,1 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Halbleitermontage- und Verpackungsausrüstung mit einem Anteil von 59,60 % im Jahr 2025.

- Das OSAT-Segment soll im Jahr 2025 einen Marktanteil von 40 % ausmachen.

- Der Marktanteil des Automobilelektroniksegments wird im Jahr 2025 voraussichtlich 22 % betragen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 5,79 Milliarden US-Dollar geschätzt und soll im Jahr 2026 6,33 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt wurde im Jahr 2025 auf 1,96 Milliarden US-Dollar geschätzt und soll im Jahr 2026 2,11 Milliarden US-Dollar erreichen.

Europa

Der Markt wurde im Jahr 2025 auf 1,41 Milliarden US-Dollar geschätzt und soll im Jahr 2026 1,50 Milliarden US-Dollar erreichen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 1,47 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Halbleitermontage- und Verpackungsgeräte

Der Aufstieg von KI und HPC-Chips steigert die Nachfrage nach fortschrittlichen Verpackungen

Die zunehmende Akzeptanz von Künstliche Intelligenz (KI)und High-Performance-Computing (HPC)-Chips beschleunigt die Nachfrage nach Halbleiter-Packaging-Technologien erheblich. Da die Arbeitslasten der KI und die Anforderungen an die Datenverarbeitung wachsen, haben herkömmliche Verpackungsmethoden Schwierigkeiten, die erforderliche Leistung, Energieeffizienz und Verbindungsdichte bereitzustellen. Dies hat zur schnellen Einführung von 2,5D/3D-Gehäusen, Chiplet-Architekturen und der Integration von High-Bandwidth Memory (HBM) geführt, die alle hochpräzises Die-Bonding und fortschrittliche Verbindungstechnologien erfordern.

Führende Halbleiterhersteller und OSAT-Anbieter investieren stark in Wafer-Level Packaging (WLP), Fan-Out-Packaging und heterogene Integration, um den Leistungsanforderungen von KI-Beschleunigern, GPUs und Rechenzentrumsprozessoren gerecht zu werden. Es wird erwartet, dass dieser Trend ein nachhaltiges Wachstum auf dem Markt für Halbleitermontage- und Verpackungsausrüstung vorantreibt, da die Hersteller bestrebt sind, hochmoderne Verpackungslösungen zu entwickeln, die eine schnellere und effizientere KI-gesteuerte Datenverarbeitung ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach Elektrofahrzeugen (EVs) beschleunigt Fortschritte bei der Halbleiterverpackung

Die rasante Expansion des Marktes für Elektrofahrzeuge (EV) treibt die Nachfrage nach fortschrittlicher Halbleiterverpackungs- und Montageausrüstung erheblich voran, da moderne Elektrofahrzeuge für einen effizienten Betrieb auf eine zunehmende Anzahl von Halbleiterkomponenten angewiesen sind. Im Gegensatz zu herkömmlichen Fahrzeugen mit Verbrennungsmotor (ICE) benötigen Elektrofahrzeuge leistungsstarke Leistungshalbleiter, Batteriemanagement-Chips, Mikrocontroller uswFortschrittliche Fahrerassistenzsysteme (ADAS)Prozessoren, die alle hochmoderne Verpackungslösungen erfordern, um thermische Effizienz, Zuverlässigkeit und Miniaturisierung sicherzustellen. Leistungselektronik, insbesondere Leistungsgeräte auf der Basis von Siliziumkarbid (SiC) und Galliumnitrid (GaN), werden für die Verbesserung der Energieeffizienz und die Erweiterung der Batteriereichweite immer wichtiger und erfordern Verpackungslösungen mit hoher Dichte und Zuverlässigkeit wie Chip-on-Wafer, Flip-Chip-Bonding und Leistungsmodulverpackungen.

Da die Hersteller von Elektrofahrzeugen immer mehr autonome Fahrfunktionen, Konnektivitätslösungen und energieeffiziente Antriebsstränge integrieren, müssen sich Halbleitergehäuse weiterentwickeln, um höhere Leistungsdichten und schnellere Datenverarbeitungsgeschwindigkeiten zu unterstützen. Dieser Wandel treibt Investitionen in System-in-Package-Lösungen (SiP), Wafer-Level-Packaging (WLP) und 3D-Integration voran, die spezielle Die-Bonding-, Wire-Bonding- und Fan-out-Packaging-Geräte erfordern. Da der Markt für Elektrofahrzeuge voraussichtlich seinen zweistelligen Wachstumskurs fortsetzen wird, wird die Nachfrage nach innovativen Halbleiterverpackungstechnologien weiterhin ein wichtiger Treiber für das Wachstum des Marktes für Halbleitermontage- und Verpackungsausrüstung bleiben.

Marktbeschränkungen

Hohe Kapitalinvestitionsanforderungen schränken die Marktexpansion ein

Der Markt für Halbleitermontage- und Verpackungsausrüstung ist aufgrund der hohen Kapitalinvestitionen, die dafür erforderlich sind, einer erheblichen Einschränkung ausgesetztfortschrittliche VerpackungTechnologien. Da sich die Branche hin zu 2,5D/3D-Packaging, Wafer-Level-Packaging (WLP) und heterogener Integration verlagert, müssen Hersteller in modernste Die-Bonding-, Wire-Bonding- und fortschrittliche Verbindungstechnologien investieren, was hohe Anfangskosten mit sich bringt. Der Aufbau hochmoderner Montage- und Verpackungsanlagen erfordert erhebliche Investitionen in die Reinrauminfrastruktur, Präzisionsautomatisierung und hochtechnologische Prüfgeräte, was es für kleinere Akteure und Neueinsteiger schwierig macht, mit etablierten Branchenführern zu konkurrieren.

Darüber hinaus belasten die langen Entwicklungs- und Qualifizierungszyklen für fortschrittliche Halbleiter-Packaging-Lösungen die Kapitalressourcen zusätzlich, da Unternehmen vor dem kommerziellen Einsatz Zuverlässigkeit, Leistung und die Einhaltung strenger Industriestandards sicherstellen müssen. Die steigenden Kosten für Fachkräfte, Rohstoffe und laufende Forschungs- und Entwicklungsanstrengungen verschärfen den finanziellen Druck weiter, insbesondere in Regionen, in denen staatliche Anreize für die Halbleiterfertigung begrenzt sind. Infolgedessen haben viele kleinere OSAT-Anbieter und IDMs Schwierigkeiten, ihren Betrieb zu skalieren, was zu einer Marktkonsolidierung führt, in der nur finanziell robuste Akteure langfristiges Wachstum und Innovation aufrechterhalten könnenHalbleiterTechnologien für Montage- und Verpackungsanlagen.

Marktchancen

Staatliche Anreize und Lokalisierungsbemühungen treiben neue Investitionen voran

Der zunehmende Fokus auf die Selbstversorgung und Lokalisierung von Halbleitern stellt eine bedeutende Chance für den Markt für Halbleitermontage- und Verpackungsausrüstung dar. Regierungen auf der ganzen Welt bieten erhebliche Anreize, Subventionen und Finanzierung, um ihre inländischen Halbleiter-Ökosysteme zu stärken und so die Abhängigkeit von ausländischen Lieferketten zu verringern. Initiativen wie der U.S. CHIPS Act, der European Chips Act und Chinas Halbleiter-Investitionsprogramme treiben umfangreiche Investitionen in die Halbleiterfertigung, einschließlich Montage- und Verpackungsanlagen, voran. Infolgedessen werden neue IDM- und OSAT-Anlagen errichtet, was zu einer erhöhten Nachfrage nach Die-Bondern, Drahtbondern und Wafer-Level-Packaging-Geräten führt.

Darüber hinaus zwingen geopolitische Spannungen und Handelsbeschränkungen Unternehmen dazu, ihre Lieferketten zu diversifizieren und regionale Verpackungszentren einzurichten, insbesondere in Nordamerika, Europa und Südostasien. Länder wie Indien, Vietnam und Malaysia entwickeln sich aufgrund staatlicher Anreize, niedrigerer Produktionskosten und wachsender technischer Expertise zu attraktiven Zielen für Investitionen in Halbleiterverpackungen. Es wird erwartet, dass dieser Trend die Nachfrage nach Verpackungstechnologien der nächsten Generation ankurbeln wird, da Unternehmen nach der Einrichtung sicherer, effizienter und skalierbarer Montage- und Testanlagen suchen, was langfristige Wachstumschancen für Hersteller von Halbleiterverpackungsgeräten schafft.

AUSWIRKUNGEN DER NACHHALTIGKEIT

Steigende Nachhaltigkeitsanforderungen treiben Innovationen in der Halbleitermontage und -verpackung voran

Der zunehmende Fokus auf Nachhaltigkeit verändert die globale Halbleitermontage- und Verpackungsausrüstungsindustrie und zwingt die Hersteller, umweltfreundliche Praktiken einzuführen. Regierungen und Industrieverbände setzen strengere Umweltvorschriften durch, beispielsweise zur Reduzierung gefährlicher Stoffe, zur Minimierung von Abfällen und zur Verbesserung der Energieeffizienz. Infolgedessen integrieren Gerätehersteller umweltfreundlichere Technologien, darunter Maschinen mit geringem Stromverbrauch, recycelbare Verpackungsmaterialien und wassersparende Prozesse, um den sich entwickelnden Standards gerecht zu werden.

Dieser Wandel wird auch durch die Nachfrage von Verbrauchern und Unternehmen nach umweltfreundlicherer Elektronik vorangetrieben, was Halbleiterunternehmen dazu zwingt, sich den Zielen der CO2-Neutralität anzuschließen. Unternehmen investieren innachhaltige VerpackungLösungen wie biobasierte Materialien und fortschrittliche Wärmemanagementtechniken verschaffen sich einen Wettbewerbsvorteil. Diese Änderungen erfordern jedoch erhebliche Kapitalinvestitionen, die kleinere Marktteilnehmer vor Herausforderungen stellen könnten. Letztendlich ist Nachhaltigkeit nicht nur ein Compliance-Faktor, sondern ein wichtiger Innovationstreiber, der die Zukunft der Halbleitermontage und -verpackung prägt.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Nachfrage nach fortschrittlichen Verpackungstechnologien treibt die Dominanz von Verpackungsanlagen voran

Je nach Typ ist der Markt in Die-Bonder, Drahtbonder, Verpackungsgeräte und andere unterteilt.

Verpackungsausrüstung hält den höchsten Anteil und die höchste CAGR auf dem Weltmarkt für Halbleitermontage- und Verpackungsausrüstung. Diese Dominanz wird durch die zunehmende Einführung fortschrittlicher Verpackungstechnologien wie Fan-out-Wafer-Level-Packaging (FOWLP) vorangetrieben.System-in-Package (SiP)und 2,5D/3D-Verpackungen, die anspruchsvolle Verkapselungs-, Form- und Substratverbindungslösungen erfordern. Die steigende Nachfrage nach Hochleistungsrechnen (HPC), KI-Chips und heterogener Integration treibt die Investitionen in Wafer-Level-Packaging und Flip-Chip-Technologie weiter voran, die stark auf fortschrittliche Verpackungsausrüstung angewiesen sind. Darüber hinaus steigern die Elektrifizierung im Automobilbereich, der 5G-Einsatz und Edge Computing die Nachfrage nach kompakten Halbleitergehäusen mit hoher Dichte und verstärken den Bedarf an Präzisionsverpackungslösungen.

Die-Bonder liegen hinsichtlich Marktanteil und Wachstum dicht dahinter, da sie eine entscheidende Rolle bei der Sicherstellung einer schnellen und hochpräzisen Platzierung von Halbleiterchips auf Substraten oder Wafern spielen. Mit dem Aufkommen von Multi-Chip-Gehäusen, Chiplet-Architekturen und Leistungshalbleiterbauelementen ist die Nachfrage nach hochpräzisen Die-Bonding-Geräten stark gestiegen. Es wird erwartet, dass dieses Segment im Jahr 2024 einen Marktanteil von 30 % halten wird.

Drahtbonder sind zwar immer noch unverzichtbar für die traditionelle Halbleiterverpackung, verzeichnen jedoch aufgrund der Verlagerung hin zu Flip-Chip-Bonden und Wafer-Level-Packaging ein relativ langsames Wachstum. Sie behalten jedoch weiterhin ihre Bedeutung bei kostensensiblen Anwendungen, insbesondere bei herkömmlichen Halbleiterverpackungen.Automobilelektronikund Industriegeräte.

Das Segment „Sonstige“ umfasst diverse Klebe-, Verkapselungs- und Inspektionsgeräte, die eine unterstützende Rolle im Montage- und Verpackungsprozess spielen. Diese Kategorie verzeichnet eine stabile Nachfrage aus Nischenanwendungen und speziellen Verpackungsanforderungen, hat jedoch im Vergleich zu den Kernsegmenten Verpackungs- und Klebeausrüstung einen geringeren Anteil.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Zunehmende interne Verpackungskapazitäten fördern die Dominanz von IDM

Je nach Anwendung wird der Markt in IDMs und OSAT unterteilt.

IDMs (Integrated Device Manufacturers) halten den höchsten Anteil und die höchste CAGR auf dem Weltmarkt für Halbleitermontage- und Verpackungsausrüstung. Dies ist in erster Linie darauf zurückzuführen, dass sie sich zunehmend auf interne Verpackungs- und Testkapazitäten konzentrieren und so die Abhängigkeit von OSAT-Anbietern (Outsourced Semiconductor Assembly and Test) verringern. Ihre Dominanz lässt sich auch auf ihre Fähigkeit zurückführen, die gesamte Halbleiter-Wertschöpfungskette zu kontrollieren – vom Chip-Design und der Herstellung bis hin zur Verpackung und Prüfung.

OSAT-Anbieter (Outsourced Semiconductor Assembly and Test) sind zwar für das Halbleiter-Ökosystem von entscheidender Bedeutung, haben jedoch einen vergleichsweise geringeren Marktanteil. Sie beliefern in erster Linie Fabless-Halbleiterunternehmen und IDMs, die Verpackungsprozesse auslagern, was sie anfälliger für Marktschwankungen und Preisdruck macht. OSATs bleiben jedoch für kostengünstige Verpackungslösungen in großen Mengen von entscheidender Bedeutung, insbesondere in der Unterhaltungselektronik und bei Halbleiteranwendungen mittlerer Preisklasse. Das OSAT-Segment soll im Jahr 2025 einen Marktanteil von 40 % erreichen.

Nach Endverbrauchsindustrie

Aufgrund hoher Produktionsmengen dominiert die Unterhaltungselektronik von Smartphones und Laptops

Nach Endverbrauchsindustrie ist der Markt in Unterhaltungselektronik, Automobilelektronik, Industrieelektronik unterteilt.medizinische Geräte, Luft- und Raumfahrt und Verteidigung und andere.

Die Unterhaltungselektronik hält den höchsten Anteil am Weltmarkt für Halbleitermontage- und Verpackungsausrüstung. Diese Dominanz wird durch die hohen Produktionsmengen von Smartphones, Laptops, Tablets, Wearables und Smart-Home-Geräten vorangetrieben, die allesamt fortschrittliche Halbleiterverpackungslösungen erfordern.

Die Automobilelektronik weist die höchste CAGR auf, was auf die schnelle Elektrifizierung von Fahrzeugen, den Aufstieg des autonomen Fahrens und den zunehmenden Halbleiteranteil in modernen Autos zurückzuführen ist. Der Wandel hin zu Elektrofahrzeugen (EVs), fortschrittlichen Fahrerassistenzsystemen (ADAS) und Konnektivität im Auto steigert die Nachfrage nach hochzuverlässigen, thermisch effizienten Halbleitergehäusen. Im Jahr 2025 wird das Segment voraussichtlich 22 % des Marktanteils halten.

Aufgrund der zunehmenden Verbreitung von Automatisierung, Robotik und IoT-gesteuerten Industrieanwendungen hält die Industrieelektronik einen erheblichen Marktanteil. Gleichzeitig verzeichnen medizinische Geräte ein starkes Wachstum, angetrieben durch tragbare Gesundheitsmonitore, bildgebende Geräte und implantierbare medizinische Elektronik. Der Bedarf an miniaturisierten Hochleistungschips in medizinischen Anwendungen treibt Fortschritte bei biokompatiblen und hermetischen Verpackungslösungen voran. Luft- und Raumfahrt und Verteidigung verlassen sich auf hochzuverlässige, strahlungsgehärtete Halbleiterverpackungen für geschäftskritische Anwendungen in der Avionik,Satellitenkommunikationund Verteidigungselektronik.

Das Segment Medizingeräte wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,41 % aufweisen.

Regionaler Ausblick auf den Markt für Halbleitermontage- und Verpackungsgeräte

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Semiconductor Assembly and Packaging Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 59,60 % des Weltmarktes und erwirtschaftete einen Umsatz von 5,79 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 6,33 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum dominiert und weist den größten Marktanteil bei Halbleitermontage- und Verpackungsgeräten sowie die höchste CAGR auf. Die Führungsrolle in der Region wird von China, Taiwan, Südkorea und Japan getragen, die als globale Zentren für die Herstellung und Verpackung von Halbleitern dienen. Staatliche Anreize, starke Investitionen in die Chipherstellung und die Präsenz großer IDMs und OSATs fördern das Marktwachstum. Darüber hinaus ist der Aufstieg von KI, 5G usw Elektrofahrzeuge (EVs)steigert die Nachfrage nach fortschrittlichen Verpackungstechnologien. Der regionale Marktwert im Jahr 2025 betrug USD 5,79Milliarden, und im Jahr 2026 lag der Marktwert um USD an der Spitze der Region6.33Milliarde.

China ist der größte Akteur auf dem Markt für Halbleitermontage- und Verpackungsausrüstung im asiatisch-pazifischen Raum und macht einen erheblichen Anteil der globalen OSAT-Aktivitäten aus. Das Land ist die Heimat großer Verpackungsunternehmen wie JCET, Tongfu Microelectronics (TFME) und Hua Tian Electronics, die als Reaktion auf US-Handelsbeschränkungen ihre fortschrittlichen Verpackungskapazitäten erweitern. Der Marktwert in China wird voraussichtlich USD betragen3.07Milliarden im Jahr 2026.

Auf der anderen Seite wird erwartet, dass Indien den USD erleiden wird0,61 Milliarde im Jahr 2026.und Japan wird wahrscheinlich den USD halten0,48Milliarden im Jahr 2026.

Da die USA Exportkontrollen für High-End-Halbleitertechnologien eingeführt haben, hat China im Rahmen seiner Strategie „Made in China 2025“ die inländischen Halbleiterinvestitionen beschleunigt. Dazu gehören massive Mittel für Wafer-Level-Packaging (WLP), Flip-Chip-Bonding und 2,5D/3D-Integrationstechnologien. Die chinesische Regierung subventioniert außerdem lokale Hersteller von Halbleiterausrüstung, um die Abhängigkeit von US-amerikanischen und europäischen Zulieferern zu verringern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trug im Jahr 2025 etwa 1,96 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 20,20 % entspricht, und wird im Jahr 2026 voraussichtlich 2,11 Milliarden US-Dollar erreichen. Das Land weist im Prognosezeitraum mit 7,66 % die zweitschnellste wachsende CAGR auf, unterstützt von großen IDM-Playern wie Intel, Texas Instruments und Micron. Aufgrund des CHIPS-Gesetzes, das darauf abzielt, die Abhängigkeit von asiatischen Lieferanten zu verringern und die lokalen Verpackungs- und Testkapazitäten zu stärken, erlebt die Region einen Aufschwung in der Halbleiterfertigung. Fortschrittliche Halbleiterverpackungen wie EMIB (Embedded Multi-Die Interconnect Bridge) und 3D-Stacking erfreuen sich bei US-amerikanischen Halbleiterunternehmen zunehmender Beliebtheit. Die Ausweitung der OSAT-Aktivitäten durch Unternehmen wie Amkor und ASE in den USA stärkt das nordamerikanische Ökosystem für die Halbleitermontage weiter. Die Größe des US-Marktes wird auf USD geschätzt1,47Milliarden im Jahr 2026.

Europa

Im Jahr 2025 lag der europäische Markt bei 1,41 Milliarden US-Dollar, was 14,50 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,5 Milliarden US-Dollar wachsen. Europa spielt eine wichtige Rolle auf dem Markt für Halbleitermontage- und Verpackungsausrüstung, der von der Automobil- und Industrieelektronikbranche angetrieben wird. Länder wie Deutschland, die Niederlande und Frankreich investieren in Leistungselektronik und MEMS-Verpackungslösungen, um Elektrofahrzeuge, Automatisierung und Industrie 4.0-Anwendungen zu unterstützen. Die deutschen Unternehmen Infineon und Bosch sind führend im Bereich Leistungshalbleitergehäuse, während STMicroelectronics (Frankreich-Italien) SiC- und GaN-Leistungsbauelemente vorantreibt. Es wird erwartet, dass der European Chips Act die Halbleiterkapazitäten der Region stärken wird, wobei der Schwerpunkt auf fortschrittlicher Knotenverpackung und Lokalisierung von Lieferketten liegt. Der Marktwert in Großbritannien wird voraussichtlich USD betragen0,25Milliarden im Jahr 2026.

Auf der anderen Seite rechnet Deutschland damit, den US-Dollar zu treffen0,57Im Jahr 2026 wird Frankreich voraussichtlich 0,11 Milliarden US-Dollar halten.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,31 Milliarden US-Dollar und trug damit 3,20 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,33 Milliarden US-Dollar prognostiziert. Während der Nahe Osten und Afrika einen relativ kleinen Marktanteil halten, verzeichnet die Region wachsende Investitionen inRechenzentren, Telekommunikation und intelligente Infrastruktur. Saudi-Arabien und die Vereinigten Arabischen Emirate sind führend bei den Bemühungen um die digitale Transformation, die die Nachfrage nach leistungsstärkerem Computing, KI und Halbleiterchips ankurbeln. Die Regierungen dieser Länder starten Initiativen, um die Halbleitermontage zu lokalisieren und Global Player anzuziehen. Während es vor Ort nur begrenzte Aktivitäten im Bereich Halbleiterverpackung gibt, wird erwartet, dass Partnerschaften mit globalen Chipherstellern das zukünftige Wachstum fördern werden. Auch Südafrika spielt in der Halbleiterforschung eine Rolle, groß angelegte Verpackungsbetriebe befinden sich jedoch noch im Anfangsstadium. Die Größe des GCC-Marktes wird im Jahr 2025 auf 0,80 Milliarden US-Dollar geschätzt.

Südamerika

Südamerika hat einen kleineren Marktanteil, wobei die Nachfrage hauptsächlich aus den Bereichen Unterhaltungselektronik, Industrieanwendungen und Automobilelektronik kommt. Brasilien und Mexiko sind die Schlüsselmärkte, wobei Mexiko von seiner Nähe zur US-amerikanischen Halbleiterlieferkette profitiert. Brasilien verfügt über einige lokale Halbleitermontagekapazitäten, insbesondere im Bereich Smartcards undRFIDChip-Verpackungen, aber die Region bleibt weiterhin auf Importe für fortschrittliche Halbleitertechnologien angewiesen. Staatliche Anreize für die Elektronikfertigung in Mexiko tragen dazu bei, Investitionen in Halbleiterverpackungen anzuziehen, aber das Wachstum bleibt im Vergleich zu anderen Regionen bescheiden.

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 0,25 Milliarden US-Dollar, was einem Anteil von 2,50 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 0,26 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Technologische Innovationen und strategische Expansion treiben die Marktführerschaft voran

Führende Akteure auf dem globalen Markt für Montage- und Verpackungsanlagen für Halbleiter investieren stark in fortschrittliche Verpackungstechnologien wie Wafer-Level-Packaging, Fan-out-Packaging, 2,5D/3D-IC-Packaging und Flip-Chip-Bonding, um der wachsenden Nachfrage nach Hochleistungsrechnern und Miniaturisierung gerecht zu werden. Sie bieten ein vielfältiges Produktportfolio an, das Die-Bonder, Drahtbonder, Verkapselungssysteme, Dicing-Geräte und Wafer-Ausdünnungslösungen umfasst und Branchen wie Unterhaltungselektronik, Automobilindustrie usw. bedientTelekommunikation. Durch die enge Zusammenarbeit mit IDMs, OSAT-Anbietern und Gießereien können diese Unternehmen Lösungen anpassen, den Ertrag optimieren und die Effizienz steigern. Mit einer globalen Präsenz in Halbleiterzentren im asiatisch-pazifischen Raum, in Nordamerika und Europa sind sie gut aufgestellt, um die Komplexität der Lieferkette zu bewältigen. Darüber hinaus sorgen umfassende After-Sales-Services, einschließlich Prozessoptimierung und Anlagen-Upgrades, für eine starke Kundenbindung und eine langfristige Akzeptanz ihrer Technologien.

Liste der wichtigsten Halbleitermontage- und Verpackungsgeräte im Profil:

- ASMPT(Singapur)

- Kulicke und Soffa Industries, Inc. (Singapur)

- Besi (Niederlande)

- TOWA Corporation (Japan)

- SHINKAWA Electric Co., Ltd. (Japan)

- Hana Micron (Südkorea)

- SÜSS MicroTec SE(Deutschland)

- ASM International (USA)

- Disco Corporation (Japan)

- Advantest Corporation (Japan)

- Tokyo Electron Limited (Japan)

- Amkor-Technologie(UNS.)

- Screen Holdings Co. Ltd (Japan)

- ROHM Co., Ltd. (Indien)

- NAURA Technology Group Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024: KR machte ein vorläufiges, unverbindliches Angebot zur Übernahme von ASMPT, einem führenden Anbieter von Halbleitermontageanlagen. Diese potenzielle Übernahme spiegelt die anhaltende Konsolidierung innerhalb der Branche wider, da Unternehmen ihre Marktpräsenz ausbauen möchten.

- August 2024:Der indische Optohalbleiterlieferant Polymatech hat einen in den USA ansässigen Anbieter von Halbleiterausrüstung übernommen, der auf Verpackung und Prüfung spezialisiert ist. Diese Übernahme ist Teil der Strategie von Polymatech, ein integriertes Chipherstellungsunternehmen in verschiedenen Sektoren aufzubauen.

- Juni 2023:Micron Technology gab bekannt, dass es über 1 Milliarde US-Dollar in eine neue Chip-Verpackungsanlage in Indien investieren wird. Diese Investition ist Teil einer umfassenderen Strategie zur Stärkung der inländischen Halbleiterfertigungskapazitäten im Land und stellt einen bedeutenden Schritt innerhalb des fortschrittlichen Verpackungssektors dar.

- März 2023:Samsung Electronics kündigte Pläne an, rund 230 Milliarden US-Dollar in die Entwicklung einer modernen Halbleiteranlage in Südkorea zu investieren. Diese Initiative ist Teil einer umfassenderen Strategie zur Schaffung eines wichtigen Halbleiterzentrums im Land und wird voraussichtlich im gesamten Prognosezeitraum erheblich zum Marktwachstum beitragen. Die Investition wird den Bau mehrerer Chipfabriken unterstützen und steht im Einklang mit den Bemühungen der südkoreanischen Regierung, die Halbleiterfertigungskapazitäten des Landes zu verbessern.

- November 2022:Lam Research Corp. hat die SEMSYSCO GmbH übernommen und erweitert damit seine Fähigkeiten im Bereich fortschrittlicher Chipverpackung fürHochleistungsrechnenund KI-Anwendungen. Die finanziellen Details der Übernahme wurden nicht bekannt gegeben, sie zielt jedoch darauf ab, das Angebot von Lam Research im Bereich Logikchips und Chiplet-basierte Lösungen zu stärken.

INVESTITIONSANALYSE UND CHANCEN

Der globale Markt für Montage- und Verpackungsanlagen für Halbleiter weist eine starke Investitionslandschaft auf, die durch die steigende Nachfrage nach fortschrittlichen Verpackungslösungen, eine gesteigerte Halbleiterproduktion und fortlaufende technologische Fortschritte angetrieben wird. Mit der zunehmenden Verbreitung von 3D-Verpackungs-, Fan-out-Wafer-Level-Packaging- (FOWLP) und System-in-Package-Technologien (SiP) investieren große Player und Neueinsteiger aktiv in Forschung und Entwicklung, Automatisierung und KI-gesteuerte Verpackungslösungen, um die Effizienz zu steigern und Kosten zu senken. Der Ausbau von 5G-Netzen, KI,IoT, und Hochleistungsrechnen (HPC) treibt die Nachfrage nach anspruchsvollen Halbleiterverpackungen weiter voran und schafft erhebliche Chancen für Gerätehersteller.

Der asiatisch-pazifische Raum, insbesondere China, Taiwan und Südkorea, bleibt aufgrund der Präsenz wichtiger Halbleiterfertigungscluster und staatlicher Initiativen zur Unterstützung der lokalen Halbleiterproduktion das dominierende Investitionszentrum. Auch Nordamerika und Europa verzeichnen steigende Investitionen, angetrieben durch Bemühungen, Halbleiterlieferketten zu lokalisieren und die Abhängigkeit von asiatischen Märkten zu verringern. Darüber hinaus eröffnet der Wandel hin zu nachhaltigen und energieeffizienten Verpackungsprozessen neue Möglichkeiten für Investitionen in umweltfreundliche Ausrüstungslösungen. Trotz Unterbrechungen der Lieferkette und geopolitischen Herausforderungen bleibt der Markt für Investoren äußerst lukrativ, insbesondere bei automatisierungsgesteuerten Verpackungsanlagen und KI-integrierten Halbleitermontagelösungen, die voraussichtlich die nächste Phase des Branchenwachstums prägen werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,1 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Typ, Anwendung, Endverbrauchsbranche und Region |

|

Segmentierung |

Nach Typ

Auf Antrag

Nach Endverbrauchsindustrie

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Kulicke und Soffa Industries, Inc., Besi, TOWA Corporation, SHINKAWA Electric Co., Ltd., Hana Micron, SÜSS MicroTec SE, ASMPT (Singapur), ASM International (USA), Disco Corporation, Advantest Corporation |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 21,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 9,72 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen.

Es wird erwartet, dass das Segment Verpackungsausrüstung den Markt anführen wird.

Die steigende Nachfrage nach Elektrofahrzeugen (EVs) ist der Schlüsselfaktor für das Marktwachstum.

ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation, Shinkawa Ltd, Hana Micron, SÜSS Microtec, ASM International, Disco Corporation, Advantest Corporation und andere sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Nach Anwendung wird erwartet, dass IDMs im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf