Marktgröße, Anteil und Branchenanalyse für Hochleistungsverbundwerkstoffe, nach Typ (kohlenstofffaserverstärkte Verbundwerkstoffe (CFK), aramidfaserverstärkte Verbundwerkstoffe (AFRP), Keramikmatrix-Verbundwerkstoffe (CMC), Metallmatrix-Verbundwerkstoffe (MMC) und andere), nach Anwendung (Luft- und Raumfahrt und Verteidigung, Windenergie, Automobil und Transport, Sport und Freizeit, Schifffahrt und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

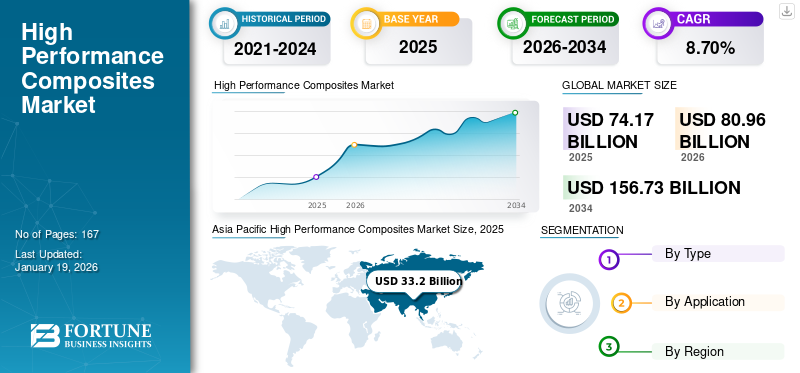

Die globale Marktgröße für Hochleistungsverbundwerkstoffe wurde im Jahr 2025 auf 74,17 Milliarden US-Dollar geschätzt. Der Markt soll von 80,96 Milliarden US-Dollar im Jahr 2026 auf 156,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,70 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Hochleistungsverbundwerkstoffe mit einem Marktanteil von 45 % im Jahr 2025.

High Performance Composites (HPC) sind fortschrittliche Materialien, die hochfeste Fasern mit Polymermatrizen kombinieren und ein hohes Verhältnis von Festigkeit zu Gewicht, Steifigkeit und Haltbarkeit bieten. Diese werden in Luft- und Raumfahrt-, Automobil-, Verteidigungs- und Industrieanwendungen eingesetzt, wo traditionelle Materialien wie Stahl oderAluminiumkann die geforderten Leistungsstandards nicht erfüllen.

Das Wachstum des HPC-Marktes wird vor allem durch die steigende Nachfrage nach leichten und kraftstoffeffizienten Materialien in der Luft- und Raumfahrt sowie im Automobilsektor vorangetrieben, da die Hersteller strengere Emissions- und Leistungsstandards einhalten wollen. Der Ausbau erneuerbarer Energieanlagen, insbesondere großer Windkraftanlagen, beschleunigt die Einführung von Verbundwerkstoffen aufgrund der überlegenen Festigkeits-/Gewichtsvorteile. Bei Verteidigungs- und Industrieanwendungen stützt der zunehmende Fokus auf strukturelle Integrität, Korrosionsbeständigkeit und Hochtemperaturleistung die Nachfrage zusätzlich. Darüber hinaus senken Fortschritte in der Faserherstellung, der Harzchemie und automatisierten Verarbeitungstechnologien die Produktionskosten und ermöglichen eine breitere Nutzung in allen Endmärkten.

Der Markt wird von Hexcel Corporation, Toray Advanced Composites, Teijin Limited, Mitsubishi Chemical Group (MCG) und SGL Carbon angeführt. Ihr breites Portfolio, kontinuierliche Innovation und die wachsende globale Präsenz untermauern ihre Dominanz, während enge Kooperationen mit der Luft- und Raumfahrt-, Verteidigungs- und Automobilindustrie ihren Wettbewerbsvorteil auf dem Weltmarkt weiter stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Hochleistungsverbundwerkstoffe

- Marktgröße 2025: 74,17 Milliarden US-Dollar

- Marktgröße 2026: 80,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 156,73 Milliarden US-Dollar

- CAGR: 8,70 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Hochleistungsverbundwerkstoffe mit einem Anteil von 45,00 % im Jahr 2025.

- Das Segment der kohlenstofffaserverstärkten Verbundwerkstoffe (CFK) hatte im Jahr 2026 einen Anteil von 66,39 %.

- Es wird erwartet, dass das Segment Luft- und Raumfahrt & Verteidigung im Jahr 2026 mit einem Anteil von 51,20 % dominieren wird.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktanteil von 45,00 % im Wert von 33,2 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 36,44 Milliarden US-Dollar erreichen.

Europa

Europa hatte im Jahr 2025 einen Anteil von 19,00 % am Weltmarkt mit einer Bewertung von 14,04 Milliarden US-Dollar und stieg auf 15,2 Milliarden US-Dollar im Jahr 2026.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 21,08 Milliarden US-Dollar, was 28,00 % des Weltmarktes entspricht, und wird im Jahr 2026 voraussichtlich 22,95 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird im Jahr 2026 schätzungsweise 20,99 Milliarden US-Dollar erreichen.

Japan

Japan: Der zunehmende Einsatz leichter Verbundwerkstoffe in Automobil- und Industrieanwendungen unterstützt die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die steigende Nachfrage nach Verbundwerkstoffen für Luft- und Raumfahrt und Verteidigung löst einen Marktschub aus

Die Luft- und Raumfahrt- und Verteidigungssektoren treiben den Markt für Hochleistungsverbundwerkstoffe durch die anhaltende Nachfrage nach Leichtbaumaterialien voran, die die Treibstoffeffizienz und die strukturelle Integrität verbessern. Strenge Vorschriften zur Emissionsreduzierung und das Streben nach fortschrittlichen Flugzeugkonstruktionen erfordern Verbundwerkstoffe wie zKohlefaserverstärkte Polymere, die erhebliche Gewichtseinsparungen ermöglichen.

- Die NASA-Forschung zeigt beispielsweise, dass thermoplastische Verbundstoffe eine Gewichtsreduzierung von bis zu 20 % bei Komponenten wie den Vorderkanten des Airbus A340 ermöglichen und damit direkt dem Bedarf an treibstoffeffizienten Hochgeschwindigkeitsoperationen sowohl in kommerziellen als auch militärischen Anwendungen gerecht werden.

Die Nachfrage führt zu einer Marktexpansion, wobei Verbundwerkstoffe Leistungskennzahlen wie Bruchzähigkeit verbessern, was zu Treibstoffeinsparungen in Flugzeugen wie der Boeing 787 führt. Im Verteidigungsbereich unterstützt eine verbesserte Schadenstoleranz Fahrzeuge der Net-Gen-Generation und fördert Innovation und nachhaltiges Wachstum im Verbundwerkstoffsektor. Luft- und Raumfahrt und Verteidigung treiben das Wachstum des Marktes für Hochleistungsverbundwerkstoffe voran, indem sie fortschrittliche Materialien nutzen, um strenge Leistungs- und Nachhaltigkeitsanforderungen zu erfüllen und so Innovation und Wachstum voranzutreiben.

MARKTBEGRENZUNGEN

Hohe Kosten und komplexe Prozesse schränken die weit verbreitete Einführung von Hochleistungsverbundwerkstoffen ein

Der Markt wird durch hohe Produktionskosten, schwankende Rohstoffpreise und strenge Umweltvorschriften eingeschränkt. Komplexe Herstellungsprozesse und lange Entwicklungszyklen erschweren die Skalierung und schränken den breiten Einsatz in kostensensiblen Sektoren wie der Automobil- und Konsumgüterindustrie ein.

- Beispielsweise ist Kohlefaser nach wie vor fünf- bis zehnmal teurer als Stahl oder Aluminium, was trotz ihrer klaren Vorteile in Bezug auf Gewichtsreduzierung und Kraftstoffeffizienz eine großflächige Einführung in der Mainstream-Automobilindustrie verhindert.

MARKTCHANCEN

Die Integration von Energiespeicherung und -struktur schafft Wachstum der nächsten Generation bei Hochleistungsverbundwerkstoffen

Strukturelle Batterieverbundwerkstoffe definieren die Materialleistung neu, indem sie strukturelle Festigkeit mit Energiespeicherung kombinieren. Diese Multifunktionalität reagiert direkt auf den Druck der Industrie, Gewicht zu reduzieren, die Effizienz zu verbessern und den nutzbaren Raum zu maximieren. Durch den Übergang von Einzweck- zu integrierten Materialsystemen können Sektoren wie Elektromobilität, Luft- und Raumfahrt und fortschrittliche Elektronik neue Effizienzgewinne und Produktdesignflexibilität erschließen und SBCs als Wachstumstreiber der nächsten Generation bei Hochleistungsverbundwerkstoffen positionieren.

- Nach Angaben des Weltwirtschaftsforums (2025) gehören Strukturbatterie-Verbundwerkstoffe zu den Top 10 der aufstrebenden Technologien und werden für ihr Potenzial anerkannt, Fahrzeuge und Flugzeuge leichter und effizienter zu machen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Recyclingwege stellen die Nachhaltigkeit von Hochleistungsverbundwerkstoffen in Frage

Das End-of-Life-Management stellt eine wachsende Herausforderung für den Markt dar. Im Gegensatz zu Metallen sind Verbundwerkstoffe aufgrund der starken Bindung von Fasern und Materialien schwer zu recycelnHarze. Die meisten Abfälle landen derzeit auf Mülldeponien oder werden verbrannt, was Umweltbedenken und regulatorische Risiken mit sich bringt. Ohne skalierbare Recyclinglösungen sind Branchen mit dem Risiko höherer Kosten, Compliance-Druck und Reputationsschäden konfrontiert, was die Produktakzeptanz verlangsamen könnte.

- Nach Angaben der European Composites Industry Association (EuCIA) landen derzeit etwa 40–70 % der Verbundabfälle in Europa auf Deponien oder in der Verbrennung ohne Energierückgewinnung, was eine erhebliche Herausforderung für die Recyclinginfrastruktur für Verbundwerkstoffe am Ende ihrer Lebensdauer darstellt.

MARKTTRENDS FÜR HOCHLEISTUNGSVERBUNDWERKE

Der Nachhaltigkeitsdruck beschleunigt die Verlagerung hin zu biobasierten und recycelbaren Hochleistungsverbundwerkstoffen und ist ein aufstrebender Markttrend

Nachhaltigkeit ist zu einem wichtigen Treiber auf dem Markt geworden, da Branchen und Regulierungsbehörden auf einen geringeren CO2-Fußabdruck und eine kreislauforientierte Materialnutzung drängen. Unternehmen gehen über traditionelle erdölbasierte Verbundwerkstoffe hinaus und setzen auf biobasierte Fasern, recycelbare Harze und geschlossene Kreislaufsysteme. Dieser Trend befasst sich nicht nur mit der Einhaltung von Umweltvorschriften, sondern schafft auch Möglichkeiten zur Differenzierung in den Bereichen Automobil, Luft- und Raumfahrt und Konsumgüter.

- Laut Airbus (Nachhaltigkeitsbericht 2024) sind Anstrengungen im Gange, recycelbare thermoplastische Verbundwerkstoffe in Flugzeuge der nächsten Generation zu integrieren, um die Lebenszyklusemissionen zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Kosteneffizienz von kohlenstofffaserverstärkten Verbundwerkstoffen (CFK) zur Stärkung des Segmentwachstums

Je nach Typ wird der Markt in kohlenstofffaserverstärkte Verbundwerkstoffe (CFRP), aramidfaserverstärkte Verbundwerkstoffe (AFRP), Keramikmatrix-Verbundwerkstoffe (CMC), Metallmatrix-Verbundwerkstoffe (MMC) und andere unterteilt.

Das Segment der kohlenstofffaserverstärkten Verbundwerkstoffe (CFK) verzeichnete eine signifikante SpitzenleistungVerbundwerkstoffmarktAktie66,39 %im Jahr 2026. CFK ist der führende Verbundwerkstofftyp in Hochleistungsmärkten, da seine außergewöhnliche Festigkeit und Steifigkeit bei geringem Gewicht eine drastische Reduzierung des Strukturgewichts ermöglichen. Dieser Effizienzgewinn führt direkt zu höheren Kraftstoffeinsparungen, einer größeren Reichweite und niedrigeren Betriebskosten in den Bereichen Luft- und Raumfahrt, Windenergie und Transport. Dank seiner Skalierbarkeit und bewährten Designreife ist CFRP anderen Nischenverbundmaterialien voraus.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Beispielsweise identifiziert NASA Marshall CFRP als Schlüsselmaterial für die Luft- und Raumfahrt, um das Strukturgewicht bei gleichzeitiger Beibehaltung der Steifigkeit zu reduzieren und so die Treibstoffeffizienz direkt zu verbessern.

Auf Antrag

Wachsende Produktnachfrage treibt das Wachstum des Segments Luft- und Raumfahrt und Verteidigung voran

Hinsichtlich der Anwendung wird der Markt in Luft- und Raumfahrt und Verteidigung, Windenergie, Automobil und Transport, Sport und Freizeit, Schifffahrt und andere eingeteilt.

Das Segment Luft- und Raumfahrt & Verteidigung hatte im Jahr 2025 den größten Anteil. Im Jahr 2026 wird das Segment voraussichtlich dominieren51,20% Aktie. Dies wird darauf zurückgeführt, dass Hersteller eine Reihe von Hochleistungsverbundwerkstoffen integrieren, um leichtere, stärkere und treibstoffeffizientere Flugzeugzellen zu schaffen. CFKs dominieren in Primärstrukturen, während CMCs zur thermischen Stabilität zunehmend in heißen Motorzonen eingesetzt werden und AFKs zum ballistischen Schutz beitragen. Zusammengenommen reduzieren diese Verbundwerkstoffe den Kraftstoffverbrauch, die Emissionen und die Lebenszykluskosten und fördern gleichzeitig die Nachhaltigkeitsziele.

- Der Airbus A350

Das Segment Windenergie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Regionaler Ausblick auf den Markt für Hochleistungsverbundwerkstoffe

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific High Performance Composites Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 33,2 Milliarden US-Dollar, was 45,00 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 36,44 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum dominiert den Markt und vereint Größe, Technologie und staatlich geförderte Nachfrage. China verankert das Wachstum durch Luft- und Raumfahrtprojekte wie COMAC C919, EV-Leichtbau und den weltweit größten Windenergiesektor. Japan und Südkorea sind führend bei hochwertigen Kohlenstofffasern, während Indien Verbundwerkstoffe für Luft- und Raumfahrt sowie Verteidigung ausbaut. Die Region setzt globale Preis- und Mengenmaßstäbe und ist damit zentraler Treiber des Marktwachstums. Im Jahr 2026 wird der chinesische Markt schätzungsweise 24,57 Milliarden US-Dollar erreichen.

- Der C919 von COMAC integriert CFK in Rumpf und Flügel und zeigt, wie Chinas Ambitionen in der Luft- und Raumfahrt die regionale HPC-Nachfrage ankurbeln.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 14,04 Milliarden US-Dollar 19,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 15,2 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa in den kommenden Jahren ein bemerkenswertes Wachstum verzeichnen wird. Die europäische Region wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 7,9 % verzeichnen und im Jahr 2025 einen Wert von 14,03 Milliarden US-Dollar erreichen. Die strengen Umweltvorschriften, Initiativen zur Kreislaufwirtschaft und eine starke Nachhaltigkeitskultur der Region sind wichtige Wachstumstreiber. Länder wie Deutschland, Frankreich und Italien fungieren als wichtige Knotenpunkte für die Luft- und Raumfahrt-, Automobil- und Windenergieindustrie, wo die Nachfrage nach leichten und kraftstoffeffizienten Lösungen steigt. Aufgrund dieser Faktoren wird erwartet, dass das Vereinigte Königreich im Jahr 2026 einen Wert von 1,79 Milliarden US-Dollar, Deutschland einen Wert von 3,65 Milliarden US-Dollar und Frankreich einen Wert von 1,91 Milliarden US-Dollar verzeichnen wird.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 21,08 Milliarden US-Dollar, was 28,00 % der globalen Marktlandschaft entspricht. Es wird erwartet, dass er im Jahr 2026 22,95 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern wird. Nordamerika verfügt über einen reifen Markt mit Schwerpunkt auf Luft- und Raumfahrt und Verteidigung, wo Boeing, Lockheed Martin und die NASA auf CFK und CMC setzen, um leichtere und treibstoffeffizientere Plattformen zu entwickeln. Die Windenergie erhöht diesen Bedarf durch die Produktion von Turbinenblättern in großem Maßstab. Im Jahr 2026 wird der US-Markt schätzungsweise 20,99 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 2,45 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,30 % entspricht, und wird im Jahr 2026 voraussichtlich 2,67 Milliarden US-Dollar erreichen. Im Prognosezeitraum würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Lateinamerika ist ein kleiner, aber strategisch relevanter HPC-Markt, mit Luft- und Raumfahrt und erneuerbaren Energien als Haupttreibern. Die brasilianische Embraer setzt den CFK-Einsatz in Regional- und Geschäftsflugzeugen fort, während die Erweiterung der Windkapazität in Brasilien und Mexiko die strukturelle Nachfrage nach Verbundwerkstoffen in Windturbinenblättern erhöht.

Naher Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 5,00 % des Weltmarktes und erreichte einen Wert von 3,41 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,7 Milliarden US-Dollar prognostiziert. Der Nahe Osten und Afrika befindet sich in der Anfangsphase der Einführung von Hochleistungsverbundwerkstoffen, weist jedoch ein klares Potenzial auf. Golf-Diversifizierungsstrategien unterstützen die Herstellung von Verbundwerkstoffen durch Joint Ventures in der Luft- und Raumfahrtindustrieerneuerbare Energiey in Ägypten, Marokko und Südafrika steigert die Klingennachfrage. Auch die Modernisierung der Verteidigung trägt durch die Einführung von CFK und Aramidfasern dazu bei.

- Strata aus den Vereinigten Arabischen Emiraten stellt CFK-Komponenten für Airbus und Boeing her und bindet die Region in die globalen Lieferketten der Luft- und Raumfahrt ein.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovation und strategische Allianzen ermöglichen es Schlüsselakteuren, den Markt zu konsolidieren

Der Markt ist mäßig konsolidiert, und nur wenige Weltmarktführer prägen Produktion, Technologieentwicklung und Handel. Diese Unternehmen konzentrieren sich stark auf fortschrittliche Materialinnovationen, Kapazitätserweiterungen und langfristige Partnerschaften mit OEMs aus der Luft- und Raumfahrt-, Verteidigungs-, Windenergie- und Automobilindustrie, um ihre Marktpositionen zu stärken.

Zu den wichtigsten Unternehmen auf dem Weltmarkt gehören Hexcel Corporation, Toray Advanced Composites, Teijin Limited, Mitsubishi Chemical Group (MCG) und SGL Carbon. Ihre starken Produktportfolios aus CFK, CMC und anderen Verbundwerkstofftypen, gepaart mit robusten Fertigungsstandorten und etablierten Beziehungen zu erstklassigen Lieferanten, ermöglichen es ihnen, die Wettbewerbslandschaft zu dominieren.

Andere namhafte Teilnehmer wie Solvay, Materion Corporation und Rolls-Royce Plc stärken den Markt durch gezielte Strategien. Dazu gehören auf Nachhaltigkeit ausgerichtete Forschung und Entwicklung, Investitionen in Harz- und Matrixsysteme der nächsten Generation sowie Kooperationen mit Partnern aus der Luft- und Raumfahrtindustrie sowie der Industrietechnologie. Insgesamt verbessern solche Initiativen die Innovationspipelines und unterstützen die breitere Einführung des Produkts in wachstumsstarken Anwendungen.

LISTE DER WICHTIGSTEN HOCHLEISTUNGSVERBUNDWERKSTOFFUNTERNEHMEN IM PROFIL

- Toray Industries (Japan)

- Hexcel Corporation(UNS.)

- Solvay (Belgien)

- Teijin Limited(Japan)

- Mitsubishi Chemical Group(Japan)

- DuPont(UNS.)

- SGL Carbon SE (Deutschland)

- Materion Corporation (USA)

- Rolls-Royce Plc (Großbritannien)

- Kolon Industries (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Toray Advanced Composites wird weltraumtaugliche Verbundwerkstoffe für Constellation-Solaranlagen liefern, um die Leistung und Haltbarkeit im Weltraum zu verbessern und seine Rolle bei der Weiterentwicklung von Hochleistungsmaterialien für anspruchsvolle Luft- und Raumfahrtanwendungen zu stärken.

- Juni 2025:Kongsberg und Hexcel haben eine fünfjährige Partnerschaft unterzeichnet, um HexWeb-Waben und HexPly-Prepregs für die Luft- und Raumfahrt sowie die Verteidigung zu liefern, die Widerstandsfähigkeit der Lieferkette zu verbessern, Leichtbau-Verbundtechnologien voranzutreiben und die langfristige Marktstabilität zu unterstützen.

- Juni 2025:Toray, Daher und Tarmac Aerosave haben ein Altflugzeug-Recyclingprogramm für thermoplastische Verbundwerkstoffe ins Leben gerufen, das Komponenten wie die Pylonabdeckungen des Airbus A380 wiederverwendet, Kreislaufwirtschaftspraktiken vorantreibt, die Nachhaltigkeit verbessert und einen Präzedenzfall für das Recycling von Verbundwerkstoffen in der Luft- und Raumfahrt schafft.

- Februar 2024:Die Mitsubishi Chemical Group (MCG) hat ein hochhitzebeständiges Produkt entwickeltKeramikMatrix-Verbundwerkstoff (CMC), der Kohlenstofffasern auf Pechbasis verwendet und eine Hitzebeständigkeit von bis zu 1.500 °C erreicht. Diese Innovation zielt in erster Linie auf Anwendungen in der Raumfahrtindustrie ab.

- September 2024:Teijin entwickelte zusammen mit herone GmbH und Envision Racing einen leichten, nachhaltigen Formel-E-Querlenker aus Tenax-Thermoplasten und recycelten Luft- und Raumfahrtverbundwerkstoffen und demonstrierte damit leistungsstarke, umweltfreundliche Motorsportinnovationen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

o USA (auf Antrag) o Kanada (auf Antrag)

o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (nach Antrag)

o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (nach Antrag)

o Brasilien (auf Antrag) o Mexiko (auf Antrag) o Übriges Lateinamerika (nach Antrag)

o Saudi-Arabien (auf Antrag) o Südafrika (auf Antrag)

|

Häufig gestellte Fragen

Die globale Marktgröße für Hochleistungsverbundwerkstoffe wird voraussichtlich von 80,96 Milliarden US-Dollar im Jahr 2026 auf 156,73 Milliarden US-Dollar im Jahr 2034 wachsen.

Im Jahr 2025 lag der Marktwert bei 33,2 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,70 % aufweisen wird.

Das Segment der kohlenstofffaserverstärkten Verbundwerkstoffe (CFK) (BF) führte den Markt nach Typ an.

Die Schlüsselfaktoren für den Markt sind die steigende HPC-Nachfrage in den Bereichen Luft- und Raumfahrt und Verteidigung.

Hexcel Corporation, Toray Advanced Composites, Teijin Limited, Mitsubishi Chemical Group (MCG) und SGL Carbon gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Die Integration von Energiespeicherung und -struktur führt zu einem Wachstum der nächsten Generation bei Hochleistungsverbundwerkstoffen. Dies sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf