Marktgröße, Anteil und Branchenanalyse für Eisenerz, nach Typ (Hämatit, Magnetit und andere), nach Anwendung (Stahlproduktion und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

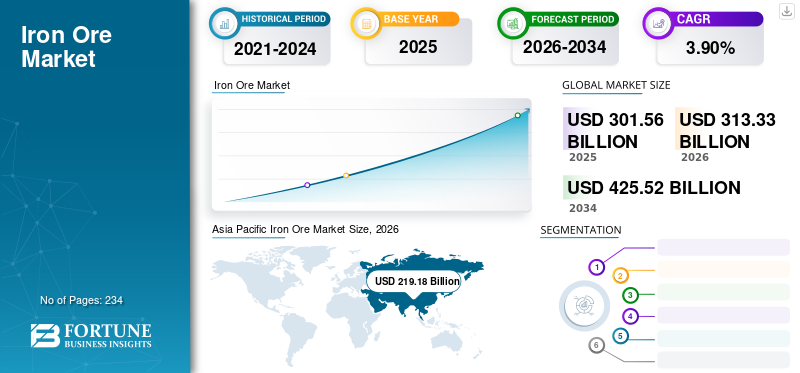

Die Größe des globalen Eisenerzmarktes wurde im Jahr 2025 auf 301,56 Milliarden US-Dollar geschätzt und wird voraussichtlich von 313,33 Milliarden US-Dollar im Jahr 2026 auf 425,52 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 3,90 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Eisenerzmarkt mit einem Marktanteil von 72,70 % im Jahr 2025. Darüber hinaus wird die Größe des Eisenerzmarkts in den USA voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 18,36 Milliarden US-Dollar erreichen, was auf die steigende Nachfrage nach Stahl zurückzuführen ist, die durch die rasche Industrialisierung vorangetrieben wird.

Eisenerz ist ein natürlicher Mineralstoff, der typischerweise aus der Erdkruste gewonnen wird und Eisen in Form von Eisenoxiden, hauptsächlich Hämatit und Magnetit, enthält. Es dient als entscheidender Rohstoff für die Herstellung von Eisen und Stahl. Typischerweise wird es einer Verarbeitung unterzogen, um den Eisengehalt zu extrahieren und Verunreinigungen zu beseitigen, was zu verschiedenen Eisenerzqualitäten führt. Diese Güten finden Anwendung bei der Herstellung von Stahlprodukten für verschiedene Branchen. Der Markt wird durch die steigende Nachfrage nach Stahl angetrieben, die durch die rasche Industrialisierung und Stadtentwicklung in Schwellenländern wie China und Indien vorangetrieben wird.

In den Anfangsphasen der Pandemie führten Lockdowns und eine verminderte Wirtschaftsaktivität zu einem Rückgang der Stahlnachfrage, was zu einem vorübergehenden Rückgang des Produktbedarfs führte. Darüber hinaus wirkten sich pandemiebedingte Störungen auf die Lieferkette aus, was zu Verzögerungen bei der Erzlieferung und einem Produktionsrückgang in bestimmten Minen führte. Handelsstörungen und die sich entwickelnde globale Handelsdynamik beeinflussten den Produktfluss und machten Änderungen in den Import- und Exportmustern erforderlich. Darüber hinaus schwankten die Produktpreise aufgrund der sich durch die Pandemie schnell ändernden Marktdynamik. Die Preise gingen zunächst zurück; Später erholten sie sich jedoch, als die Stahlproduktion wieder aufgenommen wurde und Konjunkturmaßnahmen ergriffen wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Eisenerzmarkt

- Marktgröße 2025: 301,56 Milliarden US-Dollar

- Marktgröße 2026: 313,33 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 425,52 Milliarden US-Dollar

- CAGR: 3,90 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Eisenerzmarkt mit einem Anteil von 72,70 % im Jahr 2025.

- Das Hämatit-Segment hatte im Jahr 2026 einen Marktanteil von 42,96 %.

- Das Segment Stahlproduktion soll im Jahr 2026 einen Anteil von 98,05 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 219,18 Milliarden US-Dollar und soll im Jahr 2026 228,06 Milliarden US-Dollar erreichen, angetrieben durch die starke Stahlproduktion in China, Indien und Japan.

Europa

Europa eroberte im Jahr 2025 8,60 % des Weltmarktes und erreichte 26,07 Milliarden US-Dollar, angetrieben durch die starke Nachfrage aus dem Bau- und Automobilsektor.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 16,37 Milliarden US-Dollar (5,40 % Anteil), unterstützt durch die expandierende Bau- und Automobilindustrie.

UNS.

Der Markt soll bis 2026 ein Volumen von 14,58 Milliarden US-Dollar erreichen, angetrieben durch das Wachstum im Bau- und Automobilbereich.

Japan

Der Markt soll bis 2026 ein Volumen von 13,36 Milliarden US-Dollar erreichen, gestützt durch eine robuste Stahlproduktion und industrielle Nachfrage.

Mehr lesen

Markttrends für Eisenerz

Wachsende staatliche Infrastrukturprojekte in Entwicklungsregionen, um vorteilhafte Marktchancen zu bieten

Infrastrukturprojekte, insbesondere in Entwicklungsregionen, haben das Potenzial, die Nachfrage nach Stahl und Eisenerz anzukurbeln. Staatsausgaben für umfangreiche Infrastrukturvorhaben wie den Bau oder die Verbesserung von Straßen, Brücken, Flughäfen, Eisenbahnen, Häfen und anderen öffentlichen Einrichtungen werden voraussichtlich das Marktwachstum ankurbeln. Für diese Projekte werden erhebliche Mengen an Stahl für Bauzwecke benötigt. Da für den Bau dieser Projekte große Mengen Stahl benötigt werden, steigt tendenziell auch die Nachfrage nach Eisenerz, dem Hauptbestandteil der Stahlproduktion. Diese erhöhte Nachfrage kann zu höheren Preisen und einer gesteigerten Produktion auf dem Eisenerzmarkt führen und bietet vorteilhafte Chancen für Lieferanten und Investoren in der Branche.

Stahl spielt eine entscheidende Rolle als Hauptmaterial im Rahmen und in den Komponenten der Infrastruktur und fungiert somit als wichtiger Katalysator für die Produktnachfrage. Wenn Infrastrukturprojekte voranschreiten, führen sie zu einem erhöhten Stahlverbrauch und damit zu einer steigenden Nachfrage nach dem Produkt. Aisa Pacific verzeichnete ein Wachstum von 219,18 Milliarden US-Dollar im Jahr 2025 auf 228,06 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Eisenerzmarkt

Globale Urbanisierung und Industrialisierung zur Förderung des Marktwachstums

Mit der Urbanisierung und Industrialisierung in Ländern steigt die Nachfrage nach Stahl. Stahl, ein vielseitiges Material, ist für den Bau, die Infrastrukturentwicklung und verschiedene Konsumgüter von entscheidender Bedeutung. Städtische Gebiete sind beim Hochbau, bei Brücken und anderen wichtigen Infrastrukturen stark auf Stahl angewiesen. Die rasante Urbanisierung erfordert den Bau von Wohn- und Gewerbegebäuden, was zu einem erheblichen Stahlverbrauch führt. Darüber hinaus beinhaltet die Industrialisierung das Wachstum von Industrien und Fertigungsaktivitäten in städtischen und vorstädtischen Gebieten. Diese Expansion führt zum Bau von Fabriken, Lagerhäusern, Industrieparks und anderen Einrichtungen zur Herstellung von Waren und Dienstleistungen. Die Industrialisierung treibt auch die Nachfrage nach Maschinen, Geräten und Fahrzeugen. Die Industrien und Fabriken in städtischen Zentren verwenden Maschinen und Geräte, die überwiegend aus Stahl bestehen. Die Expansion der verarbeitenden Industrie führt zu einem erhöhten Bedarf an Stahl und treibt damit die Nachfrage nach dem Produkt in die Höhe.

Darüber hinaus stimuliert die erhöhte Nachfrage nach Eisenerz das Marktwachstum, indem sie die Preise in die Höhe treibt, Investitionen in Bergbaubetriebe fördert und Innovationen bei Gewinnungs- und Verarbeitungstechnologien fördert. Darüber hinaus bietet es Lieferanten von Eisenerz, Stahlproduzenten, Ausrüstungsherstellern und Investoren die Möglichkeit, vom expandierenden Markt zu profitieren und den wachsenden Bedürfnissen urbanisierender und industrialisierender Regionen weltweit gerecht zu werden.

EINHALTENDE FAKTOREN

Technologische Veränderungen und Verfügbarkeit alternativer Methoden behindern das Marktwachstum

Die Stahlindustrie erforscht und übernimmt ständig neue Technologien, um die Effizienz, Kosteneffizienz und Umweltverträglichkeit der Stahlproduktion zu verbessern. Diese Innovationen haben das Potenzial, den Verbrauch von Stahlprodukten zu beeinflussen. Ein bedeutender technologischer Wandel betrifft die Entwicklung und Einführung alternativer Stahlherstellungsmethoden wie zElektrolichtbogenöfen (EAFs)und wasserstoffbasierte Reduktionsverfahren. Diese Methoden erfordern häufig unterschiedliche Rohstoffe und können Stahlschrott als Ausgangsmaterial verwenden, wodurch die Abhängigkeit von herkömmlichen Hochöfen und primärem Eisenerz verringert wird. Es wird erwartet, dass diese Verschiebung das Wachstum des Eisenerzmarktes beeinflussen wird.

Da die Umweltbedenken zunehmen, erforschen Stahlproduzenten Technologien zur Kohlenstoffabscheidung und -nutzung (Carbon Capture and Utilization, CCU). Diese Methoden erfassen Kohlenstoffemissionen aus dem Stahlherstellungsprozess und wandeln sie in nützliche Produkte um. Die Einführung von CCU hat das Potenzial, die Umweltauswirkungen der Stahlproduktion zu verändern und sich möglicherweise auf die Nachfrage nach diesen Produkten auszuwirken.

Marktsegmentierungsanalyse für Eisenerz

Nach Typanalyse

Das Hämatit-Segment dürfte aufgrund seiner hervorragenden Eigenschaften den größten Anteil halten

Je nach Typ ist der Markt in Hämatit, Magnetit und andere unterteilt.

Das Hämatit-Segment wird im Jahr 2026 einen Marktanteil von 42,96 % ausmachen. Dieses Wachstum ist auf seine höhere Reduzierbarkeit und Porosität im Vergleich zu Magnetiterz zurückzuführen, wodurch reduzierende Gase effektiver eindringen können. Wirtschaftlich und mengenmäßig ist Hämatit das wichtigste Industrieerz und kommt häufiger vor als andere Erzarten. Allerdings besitzt es einen etwas geringeren Eisengehalt als Magnetit. Hämatit-Erz enthält typischerweise zwischen 50 und 60 % Eisen, während Magnetit, das hochwertigste Erz, einen Eisengehalt von bis zu 70 % aufweist. Darüber hinaus besitzt Magnetit hervorragende magnetische Eigenschaften, da es in der Elektroindustrie wertvoller ist.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Stahlproduktion dominierte den Markt aufgrund der zunehmenden globalen Industrialisierung

Je nach Anwendung wird der Markt in Stahlproduktion und andere unterteilt.

Das Segment Stahlproduktion soll im Jahr 2026 mit einem Anteil von 98,05 % den Markt dominieren. Eisenerz dient als Hauptrohstoff in der Stahlproduktion. Es wird erwartet, dass die steigende weltweite Nachfrage nach Stahl, insbesondere in Regionen mit robusten Industrie- und Bausektoren, die weltweite Stahlproduktion ankurbeln und somit das Marktwachstum beeinflussen wird. Innovationen in der Stahlherstellungstechnologie bergen das Potenzial, die Produktnutzungseffizienz zu steigern. Neuartige Methoden und Technologien können zu einer effizienteren Nutzung dieser Produkte im Stahlproduktionsprozess führen. Weitere Anwendungen von Eisenerz sind die Herstellung von radioaktivem Eisen, Eisenpulver, Eisenblau und EisenschwarzEisenoxid. In der medizinischen Industrie wird radioaktives Eisen als Spurenelement für die biochemische und metallurgische Forschung verwendet.

REGIONALE EINBLICKE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Iron Ore Market Size, 2026 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte der asiatisch-pazifische Raum 219,18 Milliarden US-Dollar aus, was 72,70 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 228,06 Milliarden US-Dollar anwachsen. Das schnelle Wachstum der Stahlproduktion treibt die Nachfrage nach dem Produkt in dieser Region an, die als größter Stahlproduzent weltweit gilt. Schlüsselländer wie China, Indien und Japan spielen eine wichtige Rolle in der Stahlproduktion, wobei China und Indien aufgrund der Präsenz großer Stahlhersteller auch beim Produktverbrauch dominieren. Der japanische Markt soll bis 2026 ein Volumen von 13,36 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 131,97 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 18,74 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 26,07 Milliarden US-Dollar, was 8,60 % des Weltmarktanteils entspricht, und soll im Jahr 2026 27,08 Milliarden US-Dollar erreichen. Stahlprodukte sind in verschiedenen Industriesektoren, darunter Bauwesen, Automobilindustrie, Medizintechnik und anderen, sehr gefragt. Der britische Markt soll bis 2026 ein Volumen von 1 Milliarde US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 7,29 Milliarden US-Dollar erreichen soll.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 16,37 Milliarden US-Dollar aus, was 5,40 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 16,97 Milliarden US-Dollar erreichen. Nordamerika wird voraussichtlich ein erhebliches Wachstum verzeichnen, das durch die schnelle Expansion des Bau- und Automobilsektors angetrieben wird. Der US-Markt wird bis 2026 voraussichtlich 14,58 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 12,57 Milliarden US-Dollar geschätzt und machte 4,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 12,95 Milliarden US-Dollar erreichen. Lateinamerika steht vor einer bedeutenden Marktentwicklung, insbesondere in Brasilien, einer der wichtigsten Volkswirtschaften der Region. Es wird erwartet, dass die rasche Industrialisierung und die zunehmende Verwendung des Produkts in der Stahlproduktion das Marktwachstum im Land vorantreiben werden. Die Region Naher Osten und Afrika wird ein Marktwachstum verzeichnen, das durch die erhöhte Stahlnachfrage in anderen Branchen wie z Zellstoff und Papier, Chemie und Medizin.

Liste der wichtigsten Unternehmen im Eisenerzmarkt

Marktteilnehmer engagieren sich in Expansion sowie Forschung und Entwicklung, um Marktanteile zu erhöhen

Hersteller in Nordamerika und Europa verstärken ihre Bemühungen, ihre Präsenz in verschiedenen Ländern auszubauen, um ihre Marktposition zu stärken und das Unternehmenswachstum zu fördern. Diese Hauptakteure haben starke regionale Präsenzen, Vertriebskanäle und diversifizierte Produktangebote aufgebaut.

Große Marktteilnehmer beteiligen sich aktiv an Forschungs- und Entwicklungsbemühungen, um die Qualität und Eigenschaften ihrer Produkte zu verbessern. Darüber hinaus gehen diese Unternehmen strategische Partnerschaften ein, um ihre Forschungs- und Entwicklungsbemühungen zu stärken. Unternehmen legen großen Wert auf die Ausweitung ihrer Dienstleistungsbereiche, um ihren Marktanteil zu vergrößern und den Gesamtumsatz zu steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Tal(Brasilien)

- Rio Tinto(VEREINIGTES KÖNIGREICH.)

- BHP(Australien)

- Fortescue Metals Group Ltd. (Australien)

- ArcelorMittal(Luxemburg)

- METALLOINVEST (Russland)

- Cleveland-Cliffs Inc. (USA)

- Ternium (Luxemburg)

- Angloamerikanisch (Großbritannien)

- Tata Steel (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023:Rio Tinto kündigte Pläne an, die Produktionskapazität seiner Gudai-Darri-Eisenerzmine auf 50 Millionen Tonnen pro Jahr zu erhöhen. Die Kapazitätssteigerung würde durch Modernisierungen, einschließlich Verbesserungen an Förderbändern und Rutschen, sowie durch die Nutzung einer vorhandenen Brech- und Siebanlage vor Ort erreicht.

- Februar 2023:Fortescue Metals Group Ltd. unterzeichnete über sein eingetragenes Joint-Venture-Unternehmen Ivindo Iron SA (Ivindo Iron) die Bergbaukonvention für das Belinga-Eisenerzprojekt (Belinga-Projekt) in Gabun mit der Gabunischen Republik. Diese Vereinbarung eröffnete Wachstumschancen für Fortescue Metals und Fortescue Future Industries (FFI) in ganz Afrika.

- Juni 2022:Rio Tinto und der Salzgitter-Konzern haben ein MOU (Memorandum of Understanding) unterzeichnet, um gemeinsam auf eine CO2-freie Stahlproduktion hinzuarbeiten. Sie untersuchen die Optimierung der hochwertigen australischen und kanadischen Eisenerzprodukte von Rio Tinto für den Einsatz im grünen Stahlprojekt SALCOS von Salzgitter in Deutschland. Im Rahmen der Absichtserklärung würde das Unternehmen das Potenzial für Eisenerzpellets, Feinteile und Eisenerzklumpen bei der Wasserstoff-Direktreduktionsstahlherstellung untersuchen. Die beiden Unternehmen untersuchten außerdem das Potenzial für die Zertifizierung von Treibhausgasemissionen in der gesamten Stahlwertschöpfungskette.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der globale Marktforschungsbericht für Eisenerz bietet sowohl qualitative als auch quantitative Einblicke. Zu den quantitativen Erkenntnissen gehört die Marktgröße gemessen am Wert (Milliarden US-Dollar) und am Volumen (Kiloton) für jedes Segment, Untersegment und jede Region, die im Rahmen der Studie abgedeckt werden. Darüber hinaus bietet es Marktanalysen und Wachstumsraten für Segmente, Untersegmente und Schlüsselländer in jeder Region. Qualitative Erkenntnisse umfassen eine umfassende Analyse der wichtigsten Markttreiber, Beschränkungen, Wachstumschancen und Branchentrends im Zusammenhang mit dem Markt. Der Abschnitt „Wettbewerbslandschaft“ enthält detaillierte Unternehmensprofile der wichtigsten Akteure der Branche.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

CAGR (2026–2034) |

CAGR von 3,90 % von 2026 bis 2034 |

|

Einheit |

Volumen (Kilotonnen), Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag die Marktgröße im Jahr 2025 bei 301,56 Milliarden US-Dollar und soll bis 2034 425,52 Milliarden US-Dollar erreichen.

Mit einem CAGR von 3,90 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment Stahlproduktion im Prognosezeitraum marktführend sein wird.

Die aufstrebende Baubranche ist ein Schlüsselfaktor für das Marktwachstum.

Der asiatisch-pazifische Raum dominierte den Eisenerzmarkt mit einem Marktanteil von 72,70 % im Jahr 2025.

Vale, Rio Tinto, BHP, Fortescue Metals Group Ltd und ArcelorMittal sind einige der führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 234

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf