Marktgröße, Marktanteil und Branchenanalyse für HVAC-Sensoren, nach Sensortyp (Temperatursensoren, Feuchtigkeitssensoren, Drucksensoren, Rauch- und Gassensoren und andere), nach Anwendung (HLK-Systeme für Privathaushalte, gewerbliche HVAC-Systeme und industrielle HVAC-Systeme), nach Installationstyp (kanalmontierte Sensoren, wandmontierte Sensoren und Außensensoren), nach Technologie (kabelgebundene Sensoren und drahtlose Sensoren (Wi-Fi, Bluetooth Low Energy (BLE), NB-IoT, LoRaWAN und Zigbee), nach Endverbrauchsbranche (Gebäudeautomation, Rechenzentren, Automobil und andere) und regionale Pro

WICHTIGE MARKTEINBLICKE

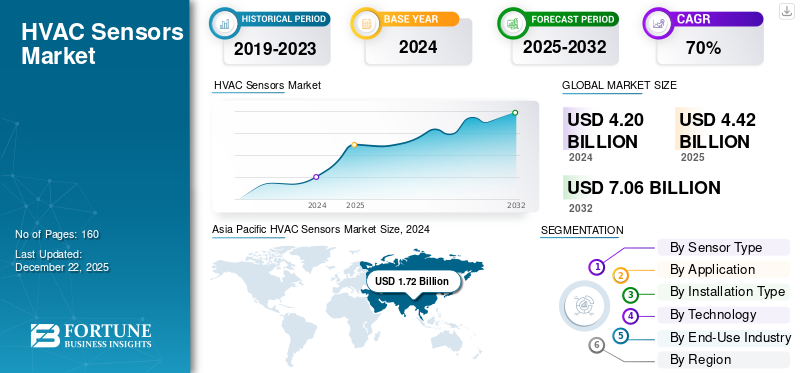

Die globale Marktgröße für HVAC-Sensoren wurde im Jahr 2025 auf 4,42 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,67 Milliarden US-Dollar im Jahr 2026 auf 7,94 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,85 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt und hatte im Jahr 2025 einen Anteil von 40,95 %.

HVAC steht für Heizung, Lüftung und Klimaanlage. In der Industrie werden häufig Sensoren eingesetzt, um den thermischen Komfort aufrechtzuerhalten. Diese HVACSensorenÜberwachen und regeln Sie verschiedene Funktionen, einschließlich Lufttemperatur, -druck und -qualität in gewerblichen, industriellen und privaten HVAC-Systemen.

Die rasche Ausweitung der Industrialisierung und Stadtentwicklung auf der ganzen Welt ist ein Schlüsselfaktor für das Wachstum des Marktes. Darüber hinaus führt der zunehmende Bau verschiedener Gewerbe- und Wohnimmobilien weltweit zu einem starken Bedarf an HLK-Sensoren, die in Heiz- und Kühlsystemen, Lüftungssteuerung, Feuchtigkeitsregulierung und Luftreinigung eingesetzt werden, was das Marktwachstum weiter vorantreibt. Beispielsweise berichtete die IEA im Jahr 2023, dass der Wert der globalen Bauindustrie im Vergleich zum Vorjahr um 5 % gestiegen ist und 6,3 Billionen US-Dollar übersteigt. Diese Elemente tragen zur Erweiterung des Marktanteils bei.

Die COVID-19-Pandemie steigerte die Nachfrage nach HLK-Sensoren mit Schwerpunkt auf Luftqualität und Sicherheit und trug gleichzeitig zu höheren Kosten und Herausforderungen in der Lieferkette bei. Die Pandemie hat die Einführung fortschrittlicher Sensortechnologien beschleunigtHVAC-Systemeum die Belüftung zu verbessern, die Luftqualität zu überwachen und die Sicherheit mit neuen Kältemitteln zu gewährleisten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Integration generativer KI mit HVAC-Sensoren durch Verbesserung der Fähigkeiten zur Förderung des Marktwachstums

Durch häufige Analyse der Daten von Sensoren und entsprechende Änderung der Systemausgaben,generative KIsteigert die Energieeffizienz. Beispielsweise wird die Heiz- oder Kühlleistung reduziert, wenn weniger Menschen in der Nähe sind, was zu einer geringeren Umweltbelastung und erheblichen Kosteneinsparungen führt. Darüber hinaus ermöglicht Gen AI detaillierte Tests und Kalibrierung von HLK-Sensoren.

AUSWIRKUNGEN wechselseitiger Zölle

Die Auswirkungen gegenseitiger Zölle haben zu erheblichen Schwierigkeiten und Strategieänderungen im HVAC-Sensorsektor geführt, vor allem für Hersteller und Integratoren, die von globalen Lieferketten abhängig sind. Darüber hinaus konzentrieren sich Systemintegratoren auf die Reduzierung von Risiken durch eine effektive Bestandsverwaltung und die Erhöhung der Anzahl der Lieferanten.

MARKTDYNAMIK

Markttrends für HVAC-Sensoren

Die zunehmende Integration von IoT mit HVAC-Sensoren wird sich zu einem wichtigen Markttrend entwickeln

HVAC-Sensoren werden durch transformiertIoTGeräte, die Konnektivität und Kommunikationsflüsse bieten. Diese IoT-fähigen Sensoren ermöglichen Fernüberwachung und -steuerung, sofortige Einblicke vor Ort und Diagnosefunktionen. IoT ermöglicht eine vorausschauende Wartung, um auftretende Probleme zu erkennen, bevor sie sich verschlimmern, und so das System betriebsbereit zu machen.

Markttreiber

Steigende Popularität von Smart Homes zur Förderung des Marktwachstums

ASmart Homenutzt mit dem Internet verbundene Geräte, um Häuser zu verfolgen und zu verwalten, indem verschiedene Aspekte wie Heizung, Klimaanlage und Beleuchtung gewartet werden. Zu den Vorteilen eines Smart Homes gehören Energieeffizienz, bessere Ästhetik und einfache Benutzerbedienung. Smart-Home-Technologie steigert sowohl die Zuverlässigkeit als auch die Präzision. Der Gesamtenergieverbrauch, die Kohlendioxidemissionen und die Betriebskosten von Wohn-, Gewerbe- und Industriegebäuden werden direkt von der Qualität der HVAC-Einrichtung und ihrer Einbindung in das Sensornetzwerk beeinflusst. Nach Angaben des US-Energieministeriums kann die Smart-Home-Technologie zu einer Reduzierung des Energieverbrauchs in Wohnhäusern um über 60 % und in Gewerbeimmobilien um rund 59 % führen. Folglich fördert die zunehmende Beliebtheit von Smart Homes das Wachstum des Marktes für HVAC-Sensoren.

Marktbeschränkungen

Technische und Verpackungsprobleme behindern die Marktexpansion

Herstellung kleiner, robuster und kostengünstiger Sensoren für HVAC-Anwendungen, insbesondere MEMS-basierte DifferenzialsensorenDrucksensoren, steht vor Problemen bei der Verpackung, der Materialauswahl und dem Umweltschutz. Diese technischen Probleme können das Marktwachstum verlangsamen, indem sie die Entwicklungskosten erhöhen und die Sensoren weniger zuverlässig machen.

Marktchancen

Steigende Nachfrage nach BEMS für den Gebäudebetrieb zur Schaffung lukrativer Marktchancen

HVAC-Sensoren sind trotz ihrer hohen Kosten für den Gebäudebetrieb unverzichtbar. Nach Angaben des australischen Ministeriums für Klimawandel, Energie, Umwelt und Wasser ist ein durchschnittliches HVAC-System für etwa 40 % des Gesamtenergieverbrauchs eines Gebäudes und 70 % seines Grundenergieverbrauchs verantwortlich. Gebäudeenergiemanagementsysteme (BEMS), automatisierte Systeme mit Computerantrieb, überwachen und verwalten alle energiebezogenen Systeme innerhalb der Gebäude, einschließlich mechanischer und elektrischer Komponenten. Das Energiemanagement schützt Unternehmen vor unnötigen Energieausgaben, indem es eine genaue und automatisierte Steuerung der Energiesysteme und -versorgung ermöglicht.

SEGMENTIERUNGSANALYSE

Nach Sensortyp

Die schnelle Einführung von IoT und Industrie 4.0 steigerte das Wachstum des Segments Temperatursensoren

Basierend auf dem Sensortyp ist der Markt in Temperatursensoren, Feuchtigkeitssensoren, Drucksensoren, Rauch- und Gassensoren, Anwesenheits- und Bewegungssensoren und andere unterteilt.

Das Segment Temperatursensoren dominierte den Marktanteil32,98 %im Jahr 2026 aufgrund der zunehmenden Einführung von IoT, Industrie 4.0, tragbare Technologien und Smart-Home-Geräte, die eine präzise Temperaturüberwachung und -steuerung erfordern.

Das Segment Rauch- und Gassensoren wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Segmentwachstum ist auf ein erhöhtes Bewusstsein für Raumluftqualität und Sicherheit zurückzuführen, wobei fortschrittliche Multigas- und Partikelsensoren immer häufiger in Smart-Home- und Industrieanwendungen zum Einsatz kommen.

Auf Antrag

Steigende Nachfrage nach Energieeffizienz steigerte die Nachfrage nach HVAC-Systemen für Privathaushalte

Basierend auf der Anwendung ist der Markt in HVAC-Systeme für Privathaushalte, kommerzielle HVAC-Systeme und industrielle HVAC-Systeme unterteilt.

Das Segment HVAC-Systeme für Privathaushalte verzeichnete im Jahr 2026 den höchsten Umsatz mit einem Anteil von50,60 %getrieben durch die wachsende Nachfrage nach Energieeffizienz, der Einführung von Smart Homes und Bedenken hinsichtlich der Raumluftqualität.

Es wird erwartet, dass das Segment der kommerziellen HVAC-Systeme im Prognosezeitraum die höchste CAGR verzeichnen wird. Dieses Wachstum wird durch zunehmende Bau- und Sanierungsaktivitäten vorangetrieben, insbesondere in Schwellenländern, wo Urbanisierung und staatliche Wohnungsbauinitiativen die Nachfrage nach HVAC-Komponenten steigern.

Nach Installationstyp

Steigende Notwendigkeit, in Gebäuden Energie zu sparen, steigerte die Nachfrage nach kanalmontierten Sensoren

Basierend auf der Art der Installation wird der Markt in Kanalsensoren, Wandsensoren und Außensensoren unterteilt.

Das Segment der Kanalsensoren hielt im Jahr 2026 aufgrund steigender Energiekosten und der Forderung nach energieeffizienten Gebäuden den größten Marktanteil. Im Kanal montierte Sensoren ermöglichen eine präzise Überwachung von Luftstrom, Temperatur, Luftfeuchtigkeit und Luftqualität und optimieren so die Leistung der HVAC-Sensoren und senken den Energieverbrauch.

Es wird erwartet, dass das Segment der Außensensoren im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Integration von IoT undIntelligentes GebäudeTechnologien erhöhen die Akzeptanz von Außensensoren auf dem Markt.

Durch Technologie

Das kabelgebundene Segment dominierte aufgrund seiner außergewöhnlichen Fähigkeiten den Markt

Basierend auf der Technologie wird der Markt in kabelgebundene Sensoren und kabellose Sensoren unterteilt.

Das kabelgebundene Segment dominierte den Markt im Jahr 2024, da es den industriellen Bedarf und die Zuverlässigkeitsanforderungen erfüllt. Dieses Segment bleibt für die Stabilität, Integration und industrietaugliche Leistung der Sensoren von entscheidender Bedeutung. Diese Sensoren minimieren Signalinterferenzen und Leistungsschwankungen, hauptsächlich für Industrie, Automatisierung,Rechenzentrenusw. Außerdem bietet es im Vergleich zu WLAN eine höhere Sicherheit.

Es wird erwartet, dass das Wireless-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird, da die Notwendigkeit steigt, bestehende Systeme mit minimalen Unterbrechungen nachzurüsten. Darüber hinaus reduzieren drahtlose Sensoren die Ausfallzeiten in industriellen HLK-Anlagen.

Nach Endverbrauchsindustrie

Das Segment Gebäudeautomation dominierte den Markt aufgrund seiner verbesserten Vorteile

Basierend auf der Endverbrauchsbranche wird der Markt in Gebäudeautomation, Rechenzentren, Automobil, Gesundheitswesen, Lebensmittel und Getränke und andere eingeteilt.

Das Segment Gebäudeautomation hatte im Jahr 2024 den größten Marktanteil von HVAC-Sensoren. HVAC-Sensoren werden in der Gebäudeautomation eingesetzt und erzeugen Daten zur Steuerung der Heizungs-, Kühlungs-, Lüftungs- und Luftqualitätssysteme eines Gebäudes. Bei der Integration in Gebäudeautomationssysteme führen diese Sensoren zu einem verbesserten Wohnkomfort, einem geringeren Energieverbrauch und einer höheren Zuverlässigkeit der Gebäudesysteme.

Es wird erwartet, dass das Gesundheitssegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Es betont die Notwendigkeit einer Umweltkontrolle, um die Patientensicherheit, die Effizienz von Investoren/Betreibern und die Einhaltung medizinischer Standards zu gewährleisten. Diese Sensoren tragen zur Aufrechterhaltung steriler Umgebungen bei und verbessern die Patientenergebnisse in Gesundheitseinrichtungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN HVAC-SENSOREN-MARKT

Aufgrund der geografischen Lage ist der Markt in Europa, Südamerika, Nordamerika, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific HVAC Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 40,95 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,81 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,91 Milliarden US-Dollar prognostiziert, angetrieben durch laufende Bauprojekte in Japan, Indien und China sowie steigende Verbraucherausgaben für High-End-Produkte. Steigende verfügbare Einkommen und niedrige Eigentumsquoten in Asien dürften die Marktexpansion unterstützen. Der Wohnimmobiliensektor hat aufgrund der gestiegenen Nachfrage aus Indien und China einen erheblichen Marktanteil erobert. Der japanische Markt wird voraussichtlich bis 2026 0,43 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 voraussichtlich 0,67 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Urbanisierung Chinas hat zu einer erhöhten Nachfrage nach HVAC-Sensorinstallationen geführt. Dies befeuert die Bautätigkeit und den Bedarf an fortschrittlichen HVAC-Lösungen, einschließlichIntelligente Sensorenund in IoT- und KI-Technologien integrierte Steuerungen für Energieeffizienz und Raumluftqualitätsmanagement.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Südamerika

Der südamerikanische Markt verzeichnet aufgrund der jüngsten Veränderungen in der lokalen Wirtschaft und der erhöhten staatlichen Finanzierung von Forschungsinitiativen ein stetiges Wachstum.

Europa

Im Jahr 2025 belief sich der europäische Markt auf 0,94 Milliarden US-Dollar, was 21,24 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1 Milliarde US-Dollar wachsen. Europa wird im Prognosezeitraum voraussichtlich am stärksten wachsen. Die schnelle Verbreitung von HVAC-Sensoren in verschiedenen Umgebungen und in der Automobilindustrie treibt die Marktexpansion in der Region voran. Darüber hinaus trägt die Entwicklung innovativer Sensoren durch Unternehmen zur Verbesserung der Leistung von HVAC-Systemen zum Marktwachstum bei. Der britische Markt wird bis 2026 voraussichtlich 0,21 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,2 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 0,19 Milliarden US-Dollar und trug damit 4,36 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,2 Milliarden US-Dollar prognostiziert. Die Region Naher Osten und Afrika weist eine geringere Marktpräsenz auf. Die Ausweitung von Bau- und Infrastrukturprojekten hat positive Auswirkungen, während die wirtschaftliche Diversifizierung eine Herausforderung darstellen könnte.

Nordamerika

Nordamerika trug im Jahr 2025 etwa 1,34 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 30,36 % entspricht, und wird im Jahr 2026 voraussichtlich 1,42 Milliarden US-Dollar erreichen. Der nordamerikanische Markt erlebt erhebliche Wachstumschancen, die durch Urbanisierung, technologische Innovation, Energieeffizienzanforderungen und die steigende Nachfrage nach intelligenten, vernetzten HVAC-Systemen in neuen und nachgerüsteten Anwendungen getrieben werden. Der US-Markt verzeichnet ein starkes Wachstum aufgrund der zunehmenden Einführung energieeffizienter HVAC-Systeme, angetrieben durch behördliche Auflagen und die Nachfrage der Verbraucher nach niedrigeren Energiekosten. Bis 2026 wird der US-Markt voraussichtlich 1,07 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure übernehmen Fusionen und Übernahmen, Partnerschaften und Produktentwicklungsstrategien, um ihre Geschäftsreichweite zu erweitern

Auf dem HVAC-Markt tätige Unternehmen bieten fortschrittliche HVAC-Sensoren an, um die Systemleistung und Energieeffizienz zu verbessern. Sie konzentrieren sich auf die Unterzeichnung von Übernahmeverträgen mit kleinen und lokalen Unternehmen, um ihre Geschäftstätigkeit zu steigern. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Investitionsstrategien die Nachfrage nach dieser Technologie steigern.

Liste der wichtigsten Hersteller von HVAC-Sensoren im Profil

- Honeywell International Inc.(UNS.)

- Johnson Controls International plc(Irland)

- Siemens AG (Deutschland)

- Schneider Electric SE(Frankreich)

- Emerson Electric Co. (USA)

- Sensirion AG(Schweiz)

- Amphenol Corporation (USA)

- TE Connectivity Ltd. (Schweiz)

- Belimo Holding AG(Schweiz)

- Danfoss A/S (Dänemark)

- Rotronic AG (Schweiz)

- Testo SE & Co. KGaA (Deutschland)

- Soloon-Aktuatoren (China)

- Microchip Technology Inc. (USA)

- Trane Technologies (Irland)

- Mitsubishi Electric Corporation (Japan)

- Variohm Eurosensor Ltd (England)

- CHINO Corporation (Japan)

- Asahi Denso (Japan)

- Kawaso Electric Industrial Co., Ltd (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025: Sensirion hat seine Produktionsstätte in Ungarn erweitert. Der neu errichtete Bereich bietet rund 7.000 Quadratmeter Fläche für Logistik und Fertigung. Diese Erweiterung erhöht die Fähigkeit, Sensormodule zu produzieren, die auf die Expansionsziele von Sensirion abgestimmt sind.

- August 2024: Senseair, eine Tochtergesellschaft von Asahi Kasei Microdevices (AKM) mit Sitz in Schweden, hat „Sunlight R290“ entwickeltGassensorbekannt für seine hohe Messgenauigkeit und seinen großen Betriebsbereich bei gleichzeitiger Reduzierung der Wärmeabgabe, des Verpackungsbedarfs und des Energieverbrauchs.

- Juli 2024: Die Bosch-Gruppe hat von Johnsons Controls den globalen Geschäftsbereich HVAC-Lösungen für Wohn- und Gewerbeimmobilien übernommen. Darüber hinaus plant Bosch die vollständige Übernahme des Joint Ventures Johnson Controls-Hitachi Air Conditioning (JCH), das den 40-Prozent-Anteil von Hitachi umfasst.

- September 2023: Belimo, Hersteller von Feldgeräten für das energieeffiziente Management von HVAC-Systemen, hat sein RetroFIT+-Programm gestartet, das Kunden bei der Optimierung der Gebäudeeffizienz als Schritt in eine grünere Zukunft unterstützen soll.

- Mai 2023: Johnson Controls hat sein Portfolio an Tools für private und gewerbliche Auftragnehmer durch die Einführung der neuen Johnson Controls Ducted Systems (DS) Solutions App erweitert. Diese kostenlose App bietet Auftragnehmern schnellen Zugriff auf Details zu gewerblichen und privaten Geräten, um Installations-, Fehlerbehebungs- und Wartungsaufgaben zu erleichtern.

INVESTITIONSANALYSE UND CHANCEN

Dieser Markt bietet vielversprechende Investitionsmöglichkeiten, angetrieben durch technologische Fortschritte und zunehmende Automatisierung in verschiedenen Sektoren. Wichtige Akteure investieren stark in Forschung und Entwicklung, um intelligente, IoT-fähige Sensoren zu entwickeln, die Echtzeit-Datenanalysen, vorausschauende Wartung und verbesserte Energieeffizienz ermöglichen. Dies könnte vor Ort strategische Vorteile bringen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte/Typen und die führende Endverbrauchsbranche des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,85 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Sensortyp

Auf Antrag

Nach Installationstyp

Durch Technologie

Nach Endverbrauchsindustrie

Von Region

|

|

Im Bericht vorgestellte Unternehmen |

Honeywell International Inc. (USA) Johnson Controls International plc (Irland) Siemens AG (Deutschland) Schneider Electric SE (Frankreich) Emerson Electric Co. (USA) Sensirion AG (Schweiz) Amphenol Corporation (USA) TE Connectivity Ltd. (Schweiz) Belimo Holding AG (Schweiz) Danfoss A/S (Dänemark) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 7,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 4,42 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,85 % verzeichnen.

Nach Sensortyp war das Segment der Temperatursensoren im Jahr 2025 marktführend.

Die zunehmende Beliebtheit von Smart Homes fördert das Marktwachstum.

Honeywell International Inc., Johnson Controls International plc, Siemens AG, Schneider Electric SE, Emerson Electric Co., Sensirion AG, Amphenol Corporation, TE Connectivity Ltd., Belimo Holding AG und Danfoss A/S sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Nach Endverbrauchsbranche wird erwartet, dass das Gesundheitssegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf