Marktgröße, Anteil und Branchenanalyse für hydrografische Vermessungsgeräte, nach Typ (Sensorsystem, Positionierungssystem, Unterwassersensor, unbemanntes Fahrzeug, Software), nach Anwendung (Hafen und Hafen, Öl und Gas, Kabel, Kartierung), nach Tiefe (Flachwasser, Tiefwasser), nach Plattform (Überwasserschiffe, USVS und UUVS, Flugzeuge), nach Endbenutzer (kommerziell, Forschung, Verteidigung) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für hydrografische Vermessungsgeräte

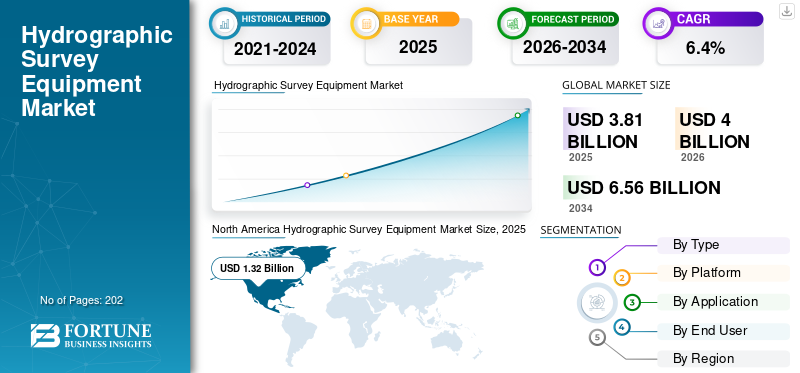

Die globale Marktgröße für hydrografische Vermessungsgeräte wurde im Jahr 2025 auf 3,81 Milliarden US-Dollar geschätzt. Der Markt soll von 4,00 Milliarden US-Dollar im Jahr 2026 auf 6,56 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,4 % aufweisen.Nordamerika dominierte den globalen Markt für hydrografische Vermessungsgeräte mit einem Marktanteil von 34,64 % im Jahr 2025.

Unter hydrografischer Vermessungsausrüstung versteht man die speziellen Werkzeuge und Technologien, die zur Messung und Kartierung von Unterwassermerkmalen wie Meeresböden, Küstenlinien und Wassertiefen verwendet werden. Zur Ausstattung gehören Sonarsysteme wie Multibeam- und Side-Scan-Sonarsysteme. Diese Sonargeräte nutzen Schallimpulse, um detaillierte Bilder und Tiefenprofile des Unterwassergeländes zu erstellen. Mit Hilfe dieser Ausrüstung werden physikalische Eigenschaften und Gefahren unter Wasser identifiziert, die für Anwendungen wie die Schifffahrt, den Bau, Baggerarbeiten und die Umweltüberwachung genutzt werden.

Zu den Hauptakteuren auf dem Markt gehören Kongsberg Maritime (Norwegen), Teledyne Technologies (USA), iXblue (Frankreich), Innomar Technologie GmbH (Deutschland), Kongsberg Maritime und andere. Diese Schlüsselunternehmen bieten integrierte hydrografische Vermessungssysteme an, darunter Mehrstrahl-Echolote, Positionierungs- und Bewegungsreferenzeinheiten. Sie bieten Hardware- und Softwarelösungen für die Bereiche Offshore-Energie, Marine und Kartierung. Konsberg Maritime bietet beispielsweise das Mehrstrahl-Echolot EM 2040P und das GNSS-gestützte Trägheitssystem Seapath 130 der Serie für hydrografische Vermessungen an. Darüber hinaus bietet Teledyne Technologies eine breite Palette an Sonarsystemen, akustischen Doppler-Stromprofilern (ADCP) und Navigationslösungen für Tief- und Flachwasseruntersuchungen im Offshore-Bau und in der Küstenkartierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für hydrografische Vermessungsgeräte – WICHTIGSTE ERKENNTNISSE DES MARKTES

- Marktgröße 2025: 3,81 Milliarden US-Dollar

- Marktgröße 2026: 4,00 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,56 Milliarden US-Dollar

- CAGR: 6,40 % von 2026–2034

- Nordamerika dominierte den globalen Markt für hydrografische Vermessungsgeräte mit einem Marktanteil von 34,64 % im Jahr 2025.

- Das Segment Akustiksysteme hatte im Jahr 2025 nach Typ den größten Marktanteil.

- Das Segment der Offshore-Öl- und Gasuntersuchungen hatte im Jahr 2025 den größten Anwendungsanteil.

Nordamerikaner

Die Region Nordamerika hält mit einem Wert von 1,32 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einem erheblichen CAGR wachsen.

Europa

Europa erlebt ein stetiges Wachstum, unterstützt durch Offshore-Projekte für erneuerbare Energien und Fortschritte in der Meerestechnologie.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund der Ausweitung der Offshore-Aktivitäten und der Entwicklung der Hafeninfrastruktur das schnellste Wachstum verzeichnen.

UNS.

Staatliche Investitionen in die Widerstandsfähigkeit der Küsten und die Modernisierung der Seeschifffahrtsinfrastruktur treiben weiterhin das Marktwachstum an.

Japan

Die zunehmende Konzentration auf Meeresforschung, Offshore-Infrastruktur und fortschrittliche hydrografische Technologien unterstützt die Marktexpansion.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Die zunehmende Verbreitung autonomer Unterwasserfahrzeuge (AUVs) und unbemannter Überwasserschiffe (USVs) dürfte das Marktwachstum vorantreiben

Die autonomen Unterwasserfahrzeuge (AUVs) undUnbemannte Überwasserschiffe (USVs)werden für hydrografische Untersuchungen zur Verbesserung der Vermessungseffizienz und Datenqualität eingesetzt. Diese Fahrzeuge und Schiffe ermöglichen die Automatisierung der Datenerfassung, was den Zeit- und Personalaufwand für Untersuchungen reduziert. Daher ermöglichen sie eine großflächige, hochauflösende Kartierung des Meeresbodens bei geringeren Betriebskosten im Vergleich zu herkömmlichen Schiffen mit Besatzung. Daher kommt es zu einer zunehmenden Nutzung autonomer AUVs und USVs für hydrografische Vermessungen und die Erfassung von Umweltdaten.

- Beispielsweise hat das unbemannte Oberflächenschiff Uni-Mini (USV) der Unique Group im April 2025 in Kwinana, Westaustralien, eine hydrografische Multibeam-Untersuchung im Flachwasser erfolgreich abgeschlossen. Das autonome USV war mit dem Multibeam-Sonar iWBMS von Norbit ausgestattet und lieferte hochauflösende Bathymetriedaten in einem begrenzten küstennahen Bereich.

MARKTBEGRENZUNGEN:

Mangel an qualifizierten Arbeitskräften und hohe Anfangsinvestitionen für moderne Ausrüstung schränken die Marktexpansion ein

Moderne hydrografische Geräte wie fortschrittliche Mehrstrahl-Echolote und autonome Unterwasserfahrzeuge erfordern spezielle Schulungen und Fachkenntnisse, die derzeit Mangelware sind. Dieser Mangel behindert den effizienten Einsatz und schränkt die Einführung neuer Technologien in der Branche der hydrografischen Vermessungsgeräte ein, was sich voraussichtlich negativ auf den Markt auswirken wird. Darüber hinaus stellen die hohen Anfangsinvestitionskosten für fortschrittliche hydrografische Ausrüstung insbesondere für kleinere Organisationen und Entwicklungsregionen ein Hindernis dar und schränken das Marktwachstum ein.

MARKTCHANCEN:

Der Ausbau erneuerbarer Offshore-Projekte bietet Wachstumschancen für das Marktwachstum

Eine bedeutende Marktchance im Bereich hydrografischer Vermessungsgeräte ist die wachsende Nachfrage im Offshore-Bereicherneuerbare EnergieProjekte, insbesondere Windparks. Da diese Projekte weltweit expandieren, besteht ein zunehmender Bedarf an detaillierter Kartierung des Meeresbodens und Inspektion der Unterwasserinfrastruktur, um Standortauswahl, Bau- und Wartungsaktivitäten zu unterstützen. Darüber hinaus steigen enorme Investitionen in Offshore-Windparkprojekte aufgrund der Bemühungen, den CO2-Ausstoß zu reduzieren und den modernen Energiebedarf zu decken.

- Beispielsweise unterzeichnete Cadeler, ein Offshore-Windkraftunternehmen, im November 2025 zwei Festverträge im Wert von rund 676,12 Millionen US-Dollar für den vollständigen Transport und die Installation von Offshore-Windkraftanlagen und deren Fundamenten. Die Fundamentarbeiten für den Bau des Windparks sollen Anfang 2029 und die Installation der Turbinen Anfang 2030 beginnen.

Solche Projekte fördern den Einsatz fortschrittlicher hydrografischer Vermessungstechnologien wie hochauflösender Mehrstrahl-Sonarsysteme und anderer Vermessungsgeräte, die präzise Daten liefern, die für diese komplexen Projekte erforderlich sind. All diese Entwicklungen und der Ausbau von Offshore-Projekten für erneuerbare Energien bieten lukrative Chancen für das Wachstum des Marktes.

Markttrends für hydrografische Vermessungsgeräte:

Die Integration von KI und maschinellem Lernen in hydrografische Vermessungsgeräte ist ein bedeutender Trend auf dem Markt

Ein wichtiger Trend auf dem Markt ist der Einsatz von KI in hydrografischen Vermessungsgeräten, um die Verarbeitung und Interpretation von Sonar- und Multibeam-Daten zu verbessern. Die KI-Integration in die Untersuchungen ermöglicht die Automatisierung von Aufgaben wie der Klassifizierung des Meeresbodens, der Erkennung von Merkmalen und der Identifizierung von Anomalien. Beispielsweise analysieren KI-Algorithmen hochauflösende Bathymetriedaten in Echtzeit, um zwischen verschiedenen Meeresbodentypen wie Felsen, Sand oder Vegetation zu unterscheiden, was für eine genaue Kartierung und Lebensraumbewertung von entscheidender Bedeutung ist. Darüber hinaus wird die KI-Technologie zunehmend in hydrografischen Vermessungsgeräten eingesetzt, um dies zu ermöglichenautonome Navigation, Kollisionsvermeidung und Routenplanung.

- Beispielsweise integrierte Robosys Automation im Juli 2025 seine Voyager AI Survey-Autonomiesuite in das neu in Dienst gestellte 6,5 Meter lange unbemannte Überwasserschiff (USV) USS Accession von Uncrewed Survey Solutions und ermöglichte so erweiterte autonome Navigations-, Kollisionsvermeidungs- und Anti-Grounding-Funktionen für die Meeresvermessung.

HERAUSFORDERUNGEN DES MARKTES:

Umwelt- und Regulierungsbeschränkungen stellen eine Herausforderung für den Markt dar

Eine wesentliche Marktherausforderung auf dem Markt sind Umwelt- und Regulierungsbeschränkungen, die den Betrieb in sensiblen Meeresökosystemen einschränken.

- Beispielsweise schreiben die strengen Vorschriften, wie sie in den Hydrographic Surveys Specifications and Deliverables (HSSD 2025) der NOAA dargelegt sind, die Einhaltung der Umweltvorschriften vor, einschließlich der Dokumentation von Metadaten, der Qualitätskontrolle für Auswirkungen auf den Meeresboden und Einschränkungen beim Zeitpunkt der Vermessung.

Diese Vorschriften werden durchgesetzt, um Lebensräume wie Korallenriffe oder Küstengebiete zu schützen. Diese Vorschriften verbieten häufig den Einsatz von Geräten in Schutzgebieten, erfordern Genehmigungen mit langwierigen Genehmigungsverfahren und setzen Lärm-/Vibrationsgrenzwerte durchSonarsystemeum Störungen des Meereslebens zu minimieren. Es wird erwartet, dass all diese Faktoren das Wachstum des Marktes für hydrografische Vermessungsgeräte im Prognosezeitraum vor Herausforderungen stellen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Steigende Nachfrage nach Tiefwasseruntersuchungen unter trüben Bedingungen und AUV/USV-Integration treibt das Wachstum des Segments Akustische Systeme voran

Nach Typ ist der Markt in akustische Systeme, Positionierungssysteme (GPS/GNSS), optische Systeme (LiDAR), Sensoren, Software und andere unterteilt.

Die akustischen Systeme sind weiter unterteilt in Sonar, Profiler und Echolote. Darüber hinaus umfassen optische Systeme LiDAR- und Lasersysteme, Kameras und PositionierungssystemeGNSS (Globale Navigationssatellitensysteme)wie RTK-GPS für eine hochpräzise horizontale Positionierung.

Das Segment der akustischen Systeme hält den größten Marktanteil an hydrografischen Vermessungsgeräten, da diese Systeme zunehmend bei Tiefwasseruntersuchungen mit trüben Bedingungen eingesetzt werden, bei denen die Lichtdurchdringung schwierig ist. Die Integration akustischer Systeme mit AUVs/USVs zur Kartierung von Unterwassergrenzen und Gewässermerkmalen nimmt zu. Darüber hinaus verbessern die Gerätehersteller ihr Produktportfolio ständig, indem sie fortschrittliche akustische Systeme zur Verbesserung der hydrografischen Vermessungsfähigkeiten entwickeln und auf den Markt bringen.

- Beispielsweise brachte CHC Navigation im Oktober 2024 die RiverStar ADCP 1200/600-Serie auf den Markt, fortschrittliche akustische Doppler-Stromprofiler mit innovativer 5-Strahl-Technologie und einer 300-kHz-Frequenz für hochpräzise Wasserdurchflussmessungen in Tiefen von 0,3 m bis 180 m.

Das Segment der optischen Systeme (LiDAR) ist das am schnellsten wachsende Segment und wird voraussichtlich mit der höchsten CAGR von 9,7 % wachsen. Der für das Segmentwachstum verantwortliche Faktor ist die steigende Nachfrage nach optischen Systemen zur Durchführung von Untersuchungen in flachen, klaren Gewässern unter 50 Metern. Die optische Ausrüstung erhöht die Geschwindigkeit der Vermessung mithilfe ihrer Wellenformanalyse und schnellen Abdeckung. Für die Standortauswahl von Offshore-Windparks und die Seekartenerstellung sind zunehmend detaillierte vertikale Wasserdaten erforderlich. Bei solchen Vermessungen werden optische Systeme bevorzugt, was voraussichtlich die Nachfrage auf dem Markt für hydrografische Vermessungsgeräte erhöhen wird.

Nach Plattform

Groß angelegte Untersuchungen für den Öl-, Gas- und Marinesektor steigern die Nachfrage im Segment Überwasserschiffe

Basierend auf der Plattform ist der Markt in Überwasserschiffe, unbemannte Überwasser- und Unterwasserfahrzeuge (USVs und UAVs) und Flugzeuge unterteilt.

Das Segment der Überwasserschiffe führt aufgrund ihrer Vielseitigkeit bei der Durchführung groß angelegter Untersuchungen in flachen und tiefen Gewässern das Marktwachstum an. Die Überwasserschiffe sind bevorzugte Plattformen bei Vermessungen, die mit fortschrittlichem Sonar für umfassendebathymetrische Kartierung, Hafen- und Hafenmanagement sowie die Überwachung der Offshore-Infrastruktur ausgestattet sind. Es wird erwartet, dass die steigende Nachfrage nach genauer Datenerfassung bei der Öl- und Gasexploration, dem Marinebetrieb und der Seenavigation das Segmentwachstum vorantreiben wird.

- Beispielsweise schloss der Hafenbetrieb Rotterdam im Oktober 2025 den ersten Freiwasserversuch der Niederlande mit einem unbemannten Überwasserschiff (USV), dem 3-Meter-V3000 von Demcon Unmanned Systems, im Prinses Margriethaven auf der Maasvlakte 2 erfolgreich ab. Der V3000 führte hydrografische Vermessungsaufgaben wie Tiefenmessungen in schwer zugänglichen Gebieten für eine sichere Schifffahrt durch.

Das Segment der unbemannten Oberflächen- und Unterwasserfahrzeuge (USVs und UUVs) verzeichnet aufgrund seiner Vorteile wie niedrige Betriebskosten und geringerer Kraftstoffverbrauch das schnellste Wachstum mit einer jährlichen Wachstumsrate von rund 7,8 %. Diese Fahrzeuge sind in der Lage, gefährliche oder eingeschränkte Bereiche wie küstennahe Zonen und Untereisregionen zu erreichen und rund um die Uhr im Einsatz zu sein, was ihre Beliebtheit für häufige Offshore-Windparkuntersuchungen und Umweltüberwachung erhöht. Zahlreiche OEMs entwickeln zunehmend fortschrittliche USVs, um Vermessungsvorgänge für kleine Teams durch die Integration von Navigations- und Sonartechnologie zu vereinfachen.

- Beispielsweise stellte SatLab im November 2025 das HydroBoat 1200MB vor, ein kompaktes unbemanntes Oberflächenfahrzeug (USV), das das Multibeam-Echolot HydroBeam M2 für effiziente hydrografische 3D-Vermessungen in Binnen- und küstennahen Gewässern integriert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigende Offshore-Energieinvestitionen unterstützen das Wachstum des Umfragesegments Offshore-Öl und -Gas

Je nach Anwendung ist der Markt in Küsten- und Hafenentwicklung, Unterwasser, Infrastrukturinspektion, Seeschifffahrt und -bau, Hochwasser- und Katastrophenmanagement sowie Offshore unterteiltÖl und GasVermessung, Vermessung von Kabel- und Pipelinerouten, Umweltüberwachung und andere.

Das Segment der Offshore-Erdöl- und -Gasvermessung erwirbt den größten Marktanteil, getrieben durch den Bedarf an präziser Kartierung des Meeresbodens zur Unterstützung von Exploration, Bohrungen, Pipeline-Routen und Plattforminstallationen in anspruchsvollen Tiefwasserumgebungen. Fortschrittliche hydrografische Vermessungsgeräte bieten hochauflösende Bathymetrie und Untergrundprofilierung, um Geogefahren zu identifizieren und die Integrität der Infrastruktur sicherzustellen, wodurch Projektrisiken und -kosten reduziert werden. Daher wird erwartet, dass steigende Offshore-Energieinvestitionen und strengere Umweltvorschriften das Wachstum des Segments vorantreiben werden.

Das Segment Schifffahrt und Bau wächst mit der schnellsten Wachstumsrate von 8,4 %. Das Segment wächst aufgrund zunehmender Hafenerweiterungen, Hafenvertiefungen und Küsteninfrastrukturprojekten, die für die Unterbringung größerer Schiffe und des wachsenden Seehandelsvolumens erforderlich sind. Hydrografische Untersuchungen leiten Baggerarbeiten, Liegeplatzdesign und Unterwasserbau, indem sie hochpräzise Daten zum Meeresboden liefern, die für eine sichere Navigation und Strukturplanung unerlässlich sind. Daher wird erwartet, dass die steigende Nachfrage nach hydrografischen Untersuchungen zur Gewährleistung einer sicheren Schiffsbewegung und des täglichen Betriebs in der Meeresumwelt das Segmentwachstum vorantreiben wird.

- Beispielsweise schloss INS Sutlej, das hydrografische Vermessungsschiff der indischen Marine, im Oktober 2026 seine 18. gemeinsame Mission mit dem Mauritius Hydrographic Service erfolgreich ab und kartierte 35.000 Quadratseemeilen, um die Meereskartierung und die Küstenregulierung zu stärken.

Vom Endbenutzer

Die Nachfrage nach Unterwasserkartierungen in Häfen, Staudämmen und erneuerbaren Energien treibt das Segmentwachstum der Energie- und Infrastrukturentwickler voran

Basierend auf dem Endbenutzer ist der Markt in nationale hydrografische und staatliche Behörden, kommerzielle Vermessungs- und Geodatenunternehmen, Energie- und Infrastrukturentwickler sowie Verteidigungs- und Seestreitkräfte unterteilt.

Das Segment Energie- und Infrastrukturentwickler dominiert den Markt aufgrund der steigenden Nachfrage nach präziser Unterwasserkartierung zur Unterstützung großer Infrastrukturprojekte wie Brücken, Dämme, Häfen und Anlagen für erneuerbare Energien. Entwickler von Offshore-Projekten beauftragen Vermessungsanbieter mit der Bewertung der Umweltauswirkungen und der Beschaffung von Daten über Wassertiefen und die Zusammensetzung des Meeresbodens, was voraussichtlich das Segmentwachstum auf dem Markt vorantreiben wird.

- Beispielsweise erhielt der Ocean Data as a Service (ODaaS)-Anbieter Terra Depth im Mai 2025 einen fünfjährigen Rahmendienstleistungsvertrag mit einem großen Offshore-Energieunternehmen zur Bereitstellung kostengünstiger autonomer hydrografischer Vermessungs- und Datendienste.

Das Segment Verteidigung und Seestreitkräfte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,2 % wachsen. Die Seestreitkräfte benötigen hydrografische Informationen für eine sichere Seenavigation, Minenerkennung und Unterwasserüberwachung. Darüber hinaus nimmt die Modernisierung der Marine zumaritime SicherheitInitiativen auf der ganzen Welt steigern die Nachfrage nach fortschrittlicher Vermessungsausrüstung.

- Beispielsweise nahm die indische Marine im Februar 2024 das Vermessungsschiff INS Sandhayak in Dienst und rüstete es mit Kongsbergs autonomem Unterwasserfahrzeug HUGIN (Tiefe bis 1.000 m), Mehrstrahl-Echoloten, ROVs, Side-Scan-Sonaren und HiPAP-Systemen aus. Das Schiff wurde für hydrografische Untersuchungen von Häfen, Häfen, Kanälen und Tiefseegebieten eingesetzt, um eine sichere Navigation zu gewährleisten.

Regionaler Ausblick auf den Markt für hydrografische Vermessungsgeräte

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

North America Hydrographic Survey Equipment Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika hält mit einem Wert von 1,32 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einem erheblichen CAGR wachsen. Der Markt in der Region wächst aufgrund der Entwicklung der Küsteninfrastruktur und der zunehmenden Konzentration auf die Sicherheit des Seeverkehrs und die Umweltüberwachung. Darüber hinaus stärken die gesetzlichen Vorschriften zur Aktualisierung der Seekarten und zur Verbesserung der Katastrophenvorsorge das Marktwachstum.

- Beispielsweise erhielt Fugro im Januar 2025 von der National Oceanic and Atmospheric Administration (NOAA) einen neuen Fünfjahresvertrag mit unbefristeter Lieferung/unbestimmter Menge (IDIQ) zur Bereitstellung hydrografischer Vermessungsdienste, die die Erstellung und Pflege genauer Seekarten für eine sichere Seeschifffahrt in US-Gewässern unterstützen.

Darüber hinaus fördert die Präsenz führender Hersteller von Vermessungsgeräten wie Teledyne Technologies Inc., EdgeTech, R2Sonic Inc. und Forschungseinrichtungen auch Innovation und Akzeptanz in dieser Region. Die US-amerikanische und staatliche Finanzierung von Küstenresilienzprojekten und der Modernisierung der maritimen Navigationsinfrastruktur treibt den globalen Markt für hydrografische Vermessungsgeräte erheblich an. Der strategische Schwerpunkt auf der Aufrechterhaltung der Schifffahrtssicherheit und der Unterstützung von Offshore-Energiebetrieben im Land unterstützt die Marktexpansion.

EUROPA

In Europa wird erwartet, dass der Markt aufgrund der Zunahme von Offshore-Projekten für erneuerbare Energien, insbesondere Windparks, ein stetiges Wachstum verzeichnen wird. Darüber hinaus rüsten große europäische Häfen auf die Verwaltung größerer Schiffe um, was die Nachfrage nach regelmäßigen Baggergutuntersuchungen erhöht. Es wird erwartet, dass dies die Einführung fortschrittlicher hydrografischer Technologie und Ausrüstung vorantreiben wird. Darüber hinaus steigert auch die Zunahme hydrografischer Untersuchungen zur Erstellung elektronischer Seekarten für eine sichere Seeschifffahrt die Nachfrage nach Ausrüstung.

- Beispielsweise führte Guernsey Ports im Januar 2025 eine einwöchige hydrografische Untersuchung der Ostküste von Guernsey mit dem 6,5 m langen Cheetah-Katamaran Shoreline (Rufzeichen 2EUL9) durch, der mit einem Mehrstrahl-Sonar ausgestattet war, um Meeresbodentiefen und -konturen für aktualisierte elektronische Karten zu kartieren.

ASIEN-PAZIFIK

Der asiatisch-pazifische Markt verzeichnet ein schnelles Wachstum, das auf die Ausweitung von Hafenentwicklungsprojekten und Küstenbauinitiativen zurückzuführen ist. . Die Ausweitung der Offshore-Öl- und Gasfelder sowie Offshore-Windprojekte erfordern eine detaillierte Kartierung des Meeresbodens mithilfe fortschrittlicher hydrografischer Geräte. Darüber hinaus wird erwartet, dass die Regierungsinitiativen zur Verbesserung der maritimen Logistik und zur Gewährleistung einer sicheren Schifffahrt auch den Bedarf an hydrografischen Untersuchungen erhöhen werden.

- Beispielsweise übergab Australien im Februar 2025 ein hochmodernes Flachwasser-Mehrstrahl-Echolot an den Sri Lanka Navy Hydrographic Service, um Küsten- und Hafenvermessungen für aktualisierte Seekarten durchzuführen und so die sichere Navigation und Sri Lankas Einhaltung der Vorschriften zum Schutz des menschlichen Lebens auf See zu verbessern.

LATEINAMERIKA

Der lateinamerikanische Markt wird durch die Offshore-Ölexploration in Ländern wie Brasilien in Vorsalzfeldern vorangetrieben, für die Tiefseeuntersuchungsdaten für die Exploration und Infrastrukturintegrität erforderlich sind. Darüber hinaus gewährleistet die zunehmende Modernisierung der Häfen in der gesamten Region eine sichere Schifffahrt für steigende Exporte, was das Wachstum der Region im Prognosezeitraum vorantreibt.

MITTLERER OSTEN UND AFRIKA

Im Nahen Osten und in Afrika wird das Marktwachstum durch strategische Investitionen in Hafenerweiterungen und Umschlagsknotenpunkte vorangetrieben. Ölreiche Länder in der Region benötigen Untersuchungen der Unterwasserpipelinerouten und Umweltbewertungen, die für die Ressourcenausbeutung von entscheidender Bedeutung sind, was den Bedarf an hydrografischen Vermessungsdiensten erhöht, was wiederum das Marktwachstum antreibt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Strategische Innovation, Integration von KI und Produkt-Upgrades fördern die Wettbewerbsdynamik im Markt

Der Markt für hydrografische Vermessungsgeräte wird von Unternehmen wie Kongsberg Gruppen ASA (Norwegen), Teledyne Technologies Inc. (USA), EdgeTech (USA) und anderen geprägt. Diese Firmen bieten Vermessungsgeräte wie Mehrstrahl-Echolote, autonome Unterwasserfahrzeuge (AUVs), ferngesteuerte Fahrzeuge (ROVs), Side-Scan-Sonarsysteme und Datenverarbeitungssysteme an. Marktführer streben nach kontinuierlicher Innovation und Entwicklung hochpräziser, effizienter und skalierbarer Geräte, um der wachsenden Nachfrage aus den Bereichen Schifffahrt, Öl und Gas, Umweltüberwachung und Verteidigung gerecht zu werden.

Um ihre Marktposition zu stärken, tätigen die Marktteilnehmer darüber hinaus strategische Investitionen in Forschung und Entwicklung, die Zusammenarbeit mit Forschungseinrichtungen und die Einführung von Schutztechnologien, um eine robuste, zuverlässige und präzise Datenerfassung in anspruchsvollen Meeresumgebungen sicherzustellen

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR HYDROGRAPHISCHE VERMESSUNGSGERÄTE IM PROFIL:

- Kongsberg Gruppen ASA (Norwegen)

- Teledyne Technologies Inc.(UNS.)

- EdgeTech (USA)

- iXblue SAS (Frankreich)

- Sonardyne International Ltd.(VEREINIGTES KÖNIGREICH.)

- Fugro N.V. (Niederlande)

- R2Sonic Inc.(UNS.)

- Chesapeake Technology Inc. (USA)

- CEE HydroSystems(UNS.)

- Hydro-Tech Marine Technology Co., Ltd. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2025:Hydro-Tech brachte den MS8240 auf den Markt, einen Multibeam-Echolot der neuen Generation, der einen einstellbaren Mehrfrequenzbetrieb von 150 kHz bis 700 kHz für verbesserte Auflösung und Reichweite bietet.

- Juni 2025: Das Podlet-Mehrstrahl-Sonarpaket von Picotech wurde in Kombination mit dem BlueBoat USV von Blue Robotics als neue tragbare hydrografische Vermessungslösung für eine Person eingeführt, die IHO-Sonderauftragsvermessungen in flachen Gewässern durchführen kann

- Februar 2025: CHC Navigation (CHCNAV) stellte das kompakte Mehrstrahl-Echolot HQ-400 für hochauflösendebathymetrische und hydrografische Vermessungen vor, das Sonar, IMU und integriertSensorenin einem 2,7-kg-Kopf für den Einsatz auf Vermessungsbooten und USVs.

- Januar 2025:Fugro sicherte sich einen neuen Fünfjahresvertrag mit IDIQ vom Office of Coast Survey der NOAA zur Bereitstellung hydrografischer Vermessungsdienste für die Seekartenerstellung in den USA und nutzt dabei fortschrittliche Technologien wie ferngesteuerte und autonome Vermessungssysteme

- April 2023:Sonardyne stellte auf der Ocean Business 2023 seine neuen Origin Acoustic Doppler Current Profiler (ADCPs) vor, darunter die Modelle Origin 600 und Origin 65, die für Meeresforschung, erneuerbare Offshore-Energien und Verteidigungsanwendungen konzipiert sind.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribut | Einzelheiten |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, nach Plattform, nach Anwendung, nach Endbenutzer und Region |

| NachTyp |

Akustische Systeme

Positionierungssysteme (GPS/GNSS)

|

| Nach Plattform |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

Nordamerika (nach Typ, nach Plattform, nach Anwendung, nach Endbenutzer und Land)

Europa (nach Typ, nach Plattform, nach Anwendung, nach Endbenutzer und Land)

Asien-Pazifik (nach Typ, nach Plattform, nach Anwendung, nach Endbenutzer und Land)

Lateinamerika (nach Typ, nach Plattform, nach Anwendung, nach Endbenutzer und Land)

Naher Osten und Afrika (nach Typ, nach Plattform, nach Anwendung, nach Endbenutzer und Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,81 Milliarden US-Dollar und soll bis 2034 6,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,32 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,4 %.

Das Segment der Überwasserschiffe führte im Jahr 2025 nach Plattform den Markt an.

Die Schlüsselfaktoren, die den Markt antreiben, sind das Marktwachstum und die zunehmende Einführung autonomer Unterwasserfahrzeuge (AUVs) und unbemannter Überwasserschiffe (USVs) für hydrografische Untersuchungen.

Kongsberg Gruppen ASA (Norwegen), Teledyne Technologies Inc. (USA), EdgeTech (USA) und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 202

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf