Marktgröße, Anteil und Branchenanalyse für die industrielle Abwasseraufbereitung, nach Typ (pH-Konditionierer, Gerinnungsmittel und Flockungsmittel, Desinfektionsmittel und Biozidprodukte, Kesselstein- und Korrosionsinhibitoren, Antischaumchemikalien und andere), nach Endverwendung (Lebensmittel und Getränke, Stromerzeugung, Arzneimittel, Zellstoff und Papier, Petrochemie und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

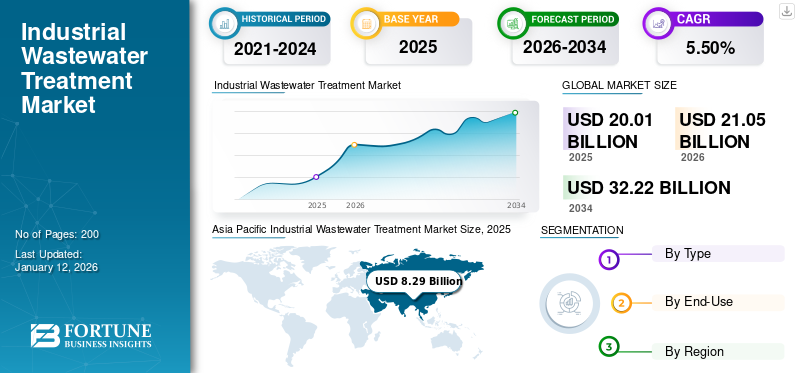

Der weltweite Markt für industrielle Abwasserbehandlung wurde im Jahr 2025 auf 20,01 Milliarden US-Dollar geschätzt und wird voraussichtlich von 21,05 Milliarden US-Dollar im Jahr 2026 auf 32,22 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,50 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für industrielle Abwasserbehandlung mit einem Marktanteil von 41 % im Jahr 2025.

Unter industrieller Abwasserbehandlung versteht man die Verwaltung und Reinigung von bei industriellen Aktivitäten anfallendem Abwasser, bevor es in die Umwelt abgegeben oder wiederverwendet wird. Diese Behandlung ist für den Schutz der öffentlichen Gesundheit, den Erhalt von Ökosystemen und die Einhaltung von Umweltvorschriften von wesentlicher Bedeutung. Industrieabwässer enthalten häufig eine Vielzahl von Schadstoffen wie Schwermetalle, giftige Chemikalien, Öle, organische Stoffe und Schwebstoffe, abhängig von der Art der Industrie, z. B. der chemischen Industrie, der Textilindustrie usw.Arzneimittel, Lebensmittelverarbeitung oder Bergbau. Der Behandlungsprozess umfasst typischerweise mehrere physikalische, chemische und biologische Schritte. Der Schwerpunkt der Primärbehandlung liegt auf der Entfernung großer Feststoffe und Sedimente durch Siebung und Sedimentation. Bei der Sekundärbehandlung handelt es sich um biologische Prozesse zum Abbau organischer Schadstoffe, beispielsweise Belebtschlamm oder Biofilter. In Fällen, in denen Abwasser gefährliche oder nicht biologisch abbaubare Stoffe enthält, werden fortschrittliche oder tertiäre Behandlungsmethoden wie Membranfiltration, chemische Fällung oder Aktivkohleadsorption eingesetzt, um strenge Abwassernormen einzuhalten. Darüber hinaus gewinnen Technologien wie Null-Flüssigkeits-Entladungssysteme und Abwasserrecycling an Bedeutung, angetrieben durch zunehmende Wasserknappheit und Nachhaltigkeitsbedenken.

Die rasche Industrialisierung, zunehmende Wasserknappheit und strenge Umweltvorschriften in Industrie- und Entwicklungsregionen treiben das Marktwachstum voran. Das zunehmende Bewusstsein für nachhaltige Praktiken und eine zirkuläre Wassernutzung hat die Industrie dazu ermutigt, fortschrittliche Aufbereitungslösungen wie Membranfiltration, Umkehrosmose sowie biologische und chemische Behandlungen einzuführen. Der Markt verlagert sich auch hin zu dezentralen und modularen Behandlungssystemen, die Flexibilität, geringere Kapitalinvestitionen und eine geringere betriebliche Komplexität bieten. Die Zunahme von Nullflüssigkeitsableitungssystemen, insbesondere in wasserarmen Regionen, unterstreicht die wachsende Bedeutung der Ressourcenrückgewinnung und der Einhaltung von Umweltvorschriften. Darüber hinaus verbessern digitale Technologien und die IoT-Integration in Behandlungseinrichtungen die betriebliche Effizienz und die Echtzeitüberwachungsmöglichkeiten. Veolia, SUEZ, Xylem, Ecolab und Pentair sind die wichtigsten Akteure auf dem Markt.

GLOBALER MARKTÜBERSICHT FÜR INDUSTRIELLE ABWASSERBEHANDLUNG

Marktgröße und Prognose:

- Marktgröße 2025: 20,01 Milliarden US-Dollar

- Marktgröße 2026: 21,05 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,22 Milliarden US-Dollar

- CAGR: 5,50 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum lag im Jahr 2025 mit einem Anteil von 41 % an der Spitze und stieg im Jahr 2026 auf 8,77 Milliarden US-Dollar.

- Nach Typ: Gerinnungs- und Flockungsmittel dominieren aufgrund ihrer breiten Verwendung in der Textil-, Chemie- und Lebensmittelindustrie.

- Nach Endverwendung: Das Lebensmittel- und Getränkesegment war aufgrund des hohen Abwasseraufkommens und strenger Einleitungsnormen marktführend.

- Das Segment Stromerzeugung hatte im Jahr 2024 einen Anteil von rund 10,2 %.

Wichtige Länder-Highlights:

- China: Durchsetzung strengerer Abwassereinleitungsnormen und Ausbau der Stromerzeugungskapazität.

- Indien: Die rasche Industrialisierung und Wasserknappheit treiben die Einführung von Systemen ohne Flüssigkeitseinleitung voran.

- Vereinigte Staaten: Wachstumstreiber durch Clean Water Act-Vorschriften und Investitionen in intelligente Wasserinfrastruktur.

- Deutschland: Konzentriert sich auf die Kreislaufwirtschaft und die Einführung von Membranbioreaktoren für eine nachhaltige Behandlung.

- Brasilien: Steigende Investitionen in die Abwasserentsorgung im Bergbau und in der Landwirtschaft.

- Vereinigte Arabische Emirate und Saudi-Arabien: Nationale Nachhaltigkeitsziele (Vision 2030) fördern die Einführung fortschrittlicher Abwasserbehandlung.

Auswirkungen von COVID-19

Die COVID-19-Pandemie hatte gemischte Auswirkungen auf den Weltmarkt. Anfänglich war die Branche mit Störungen aufgrund von Fabrikschließungen, Unterbrechungen der Lieferkette und verringerter industrieller Aktivität, insbesondere im verarbeitenden Gewerbe, konfrontiert.Textilienund Chemikalien. Dies führte zu einem vorübergehenden Rückgang der Nachfrage nach industriellen Abwasserbehandlungslösungen. Die Pandemie hat jedoch auch das Bewusstsein für Hygiene, ökologische Nachhaltigkeit und die Notwendigkeit einer strengen Abwasserbewirtschaftung zur Vermeidung von Krisen im Bereich der öffentlichen Gesundheit geschärft. Regierungen und Industrie legen zunehmend Wert auf die Wiederverwendung von Wasser, die sichere Entsorgung von kontaminiertem Wasser und die Einhaltung von Umweltvorschriften. Die Pharma- und Lebensmittelverarbeitungsbranche, die während der Pandemie ununterbrochen tätig war, verzeichnete eine stetige Nachfrage nach Behandlungslösungen. Nach der Pandemie begann sich der Markt rasch zu erholen, angetrieben durch verstärkte Investitionen in nachhaltige Infrastruktur und strengere Umweltnormen. Mit der Wiederaufnahme der Industriebetriebe stieg der Bedarf an effizienten und automatisierten Abwasseraufbereitungssystemen, was letztendlich den langfristigen Wachstumskurs des Marktes stärkte.

Markttrends für die industrielle Abwasseraufbereitung

Steigende Technologieintegration und Digitalisierung zur Steigerung des Marktwachstums

Fortschrittliche digitale Tools wie dasInternet der Dinge (IoT)Künstliche Intelligenz (KI), maschinelles Lernen und Cloud Computing werden von der Industrie zunehmend eingesetzt, um Abwasseraufbereitungsprozesse zu optimieren. Diese Technologien ermöglichen eine kontinuierliche Überwachung der Wasserqualitätsparameter, eine vorausschauende Wartung der Aufbereitungsausrüstung und eine automatisierte Steuerung komplexer Systeme und reduzieren so menschliche Fehler und Betriebskosten. Intelligente Sensoren und IoT-fähige Geräte erleichtern die Datenerfassung und Ferndiagnose in Echtzeit und ermöglichen es der Industrie, Anomalien umgehend zu erkennen und schnell Korrekturmaßnahmen zu ergreifen. Darüber hinaus helfen digitale Zwillinge und KI-basierte Analysen dabei, Behandlungsprozesse zu simulieren und den Chemikalienverbrauch, den Energieverbrauch und die Ressourcenrückgewinnung zu optimieren, was zur Einhaltung von Umweltvorschriften und zur Kosteneffizienz beiträgt. Darüber hinaus wird die Blockchain-Technologie erforscht, um Datentransparenz und die Einhaltung gesetzlicher Vorschriften im gesamten Abwasserbetrieb sicherzustellen. Da die Industrie strengeren Umweltauflagen ausgesetzt ist und der Druck wächst, ihren ökologischen Fußabdruck zu verringern, steigt die Nachfrage nach digitalen Lösungen. Regierungen und Umweltbehörden fördern digitale Wasserinitiativen durch Finanzierung und politische Unterstützung und ermutigen die Industrie, intelligente Aufbereitungssysteme einzuführen. Im asiatisch-pazifischen Raum wuchs der Markt für industrielle Abwasserbehandlung von 7,46 Milliarden US-Dollar im Jahr 2023 auf 7,85 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Das industrielle Wachstum in Schwellenländern soll das Marktwachstum vorantreiben

Länder wie China, Indien, Brasilien und Südostasien erleben weiterhin eine rasante Industrialisierung, und die Menge an Abwasser, die von Industrien wie Chemie, Pharmazie, Textilien,Zellstoff und Papierund die Lebensmittelverarbeitung hat erheblich zugenommen. Obwohl diese Ausweitung für die wirtschaftliche Entwicklung von entscheidender Bedeutung ist, stellt sie aufgrund der Einleitung unbehandelter oder unzureichend behandelter Abwässer in natürliche Gewässer erhebliche Umweltprobleme dar. Die Regierungen in diesen Regionen setzen zunehmend strengere Vorschriften und Abwassereinleitungsnormen durch, um der Wasserverschmutzung entgegenzuwirken und Nachhaltigkeit zu fördern. Dieser regulatorische Druck zwingt die Industrie dazu, fortschrittliche Abwasserbehandlungstechnologien und -lösungen einzuführen.

Darüber hinaus sind Schwellenländer aufgrund des Bevölkerungswachstums, der Urbanisierung und des Klimawandels mit akuten Wasserknappheitsproblemen konfrontiert, was die Industrie dazu veranlasst, Wasser durch effiziente Abwasserbehandlungsmethoden wiederzuverwenden und zu recyceln. Initiativen wie Indiens „Namami Gange“ und Chinas „Water Ten Plan“ sind Beispiele für staatliche Bemühungen zur Reinigung verschmutzter Gewässer und zur Unterstützung der industriellen Abwasseraufbereitungsinfrastruktur. Darüber hinaus erhöhen ausländische Investitionen in Fertigungssektoren in diesen Regionen den Bedarf an zuverlässigen und nachhaltigen Wassermanagementlösungen weiter. Die Nachfrage wird auch durch die zunehmende Einführung von Systemen ohne Flüssigkeitsentladung, Membranbioreaktoren und anderen fortschrittlichen Technologien zur Verbesserung der Behandlungseffizienz und der Einhaltung von Umweltvorschriften unterstützt.

Marktbeschränkungen

Hohe Installations- und Betriebskostenbeschränkungen begrenzen das Marktwachstum

Das erforderliche Anfangskapital für die Einrichtung fortschrittlicher Aufbereitungsanlagen, einschließlich Technologien wie Membranfiltration, Umkehrosmose und fortschrittlicher Oxidationsverfahren, ist beträchtlich hoch. Diese Systeme erfordern spezielle Ausrüstung und umfangreiche Infrastruktur, einschließlich Tiefbau, Rohrleitungen, Stromversorgung und Steuerungssysteme. Darüber hinaus ist der Betrieb dieser Systeme mit erheblichen wiederkehrenden Kosten verbunden, wie z. B. Energieverbrauch, Chemikalienverbrauch, Fachkräfte und routinemäßige Wartung. Beispielsweise sind membranbasierte Systeme zwar effektiv, verursachen jedoch aufgrund der häufigen Reinigung und des Austauschs der Membran hohe Betriebskosten. Darüber hinaus erhöhen die Kosten für die Einhaltung strenger Umweltvorschriften und die Entsorgung gefährlicher Schlämme die betriebliche Belastung zusätzlich.

Marktchancen

Die dezentrale Abwasserbehandlung wird erhebliche Wachstumschancen schaffen

Im Gegensatz zu zentralisierten Systemen, die umfangreiche Infrastruktur- und Kapitalinvestitionen erfordern, bieten dezentrale Lösungen Flexibilität, Kosteneffizienz und Skalierbarkeit für abgelegene Industrieanlagen, kleine Betriebe und sich schnell urbanisierende Gebiete. Diese Systeme behandeln Abwasser nahe an der Quelle, wodurch der Bedarf an komplexen Abwassernetzen verringert und die Transportkosten minimiert werden. Für Branchen wie Lebensmittel und Getränke, Pharmazeutika und Chemikalien, die hochkonzentrierte und standortspezifische Abwässer erzeugen, ermöglichen dezentrale Aufbereitungssysteme maßgeschneiderte Lösungen, die die Einhaltung gesetzlicher Vorschriften und die Umweltverträglichkeit gewährleisten. Darüber hinaus setzen Industrien in Regionen mit Wasserknappheit zunehmend auf eine Vor-Ort-Aufbereitung, um Wasser zu recyceln und wiederzuverwenden. Dies steht im Einklang mit den Nachhaltigkeitszielen der Unternehmen und verringert die Abhängigkeit von kommunaler Versorgung.

Marktherausforderungen

Die zunehmende regulatorische Fragmentierung könnte die Marktentwicklung behindern

Länder haben ihre eigenen Umweltstandards, Einleitungsgrenzwerte und Genehmigungsanforderungen. Während beispielsweise die Europäische Union im Rahmen von Richtlinien wie der Richtlinie zur Behandlung von kommunalem Abwasser relativ strenge und harmonisierte Vorschriften zur Abwassereinleitung durchsetzt, können Länder in Asien oder Afrika mildere oder uneinheitlich durchgesetzte Richtlinien haben. Dieser Mangel an globaler Standardisierung erschwert die Einhaltung der Vorschriften für multinationale Unternehmen, die Abwasserbehandlungstechnologien und -prozesse an die unterschiedlichen lokalen Anforderungen anpassen müssen. Darüber hinaus können häufige Änderungen oder Unklarheiten in den Vorschriften die Projektumsetzung verzögern und die Kosten für Design, Überwachung und Berichterstattung erhöhen. Kleinere Unternehmen könnten aufgrund begrenzter finanzieller und technischer Ressourcen Schwierigkeiten haben, diese regulatorischen Hürden zu überwinden. Darüber hinaus können regulatorische Diskrepanzen Investitionen in fortschrittliche oder innovative Behandlungslösungen abschrecken, da Unternehmen möglicherweise der Einhaltung der am wenigsten strengen Anforderungen Vorrang vor dem Streben nach erstklassiger Umweltleistung einräumen.

Handelsprotektionismus und geopolitische Auswirkungen

Länder konzentrieren sich zunehmend auf den Schutz heimischer Industrien, Zölle und Einfuhrbeschränkungen für wichtige Aufbereitungsanlagen, Chemikalien und fortschrittliche Membrantechnologien, was zu höheren Kosten für Abwasseraufbereitungsprojekte geführt hat, insbesondere in Schwellenländern, die auf Importe angewiesen sind. Beispielsweise haben Handelsstreitigkeiten zwischen den USA und China den Fluss kritischer Komponenten wie Pumpen, Filter usw. unterbrochenSensorenDies verzögert den Ausbau der Infrastruktur in beiden Ländern und schafft Unsicherheit für multinationale Wasseraufbereitungsunternehmen.

Geopolitische Spannungen in Regionen wie dem Nahen Osten, Osteuropa und Teilen Asiens wirken sich auch auf die grenzüberschreitende Zusammenarbeit und Joint Ventures in der industriellen Abwasserbehandlung aus. Sanktionen und Exportkontrollen, insbesondere bei High-Tech-Filtrations- oder energieeffizienten Systemen, können die Einführung von Technologien in Regionen mit dem höchsten Modernisierungsbedarf behindern. Auch die politische Instabilität in bestimmten Gebieten verlangsamt die industrielle Entwicklung und Infrastrukturinvestitionen und verringert so die Nachfrage nach Abwasserlösungen.

Trends in Forschung und Entwicklung (F&E).

Der Sektor durchläuft einen rasanten Wandel, der durch Forschung und Entwicklung in fortschrittlichen Technologien, Prozessintegration und Ressourcenrückgewinnung vorangetrieben wird. Ein Hauptaugenmerk liegt auf der Kombination biologischer Behandlung mit fortschrittlichen Methoden wie Membranbioreaktoren, Umkehrosmose, Ultrafiltration, Nanofiltration und fortschrittlichen Oxidationsprozessen, um strenge Entsorgungsstandards zu erreichen und Wiederverwendungs- und Nullflüssigkeitsentladungssysteme zu unterstützen. Elektrochemische Techniken, einschließlich Elektrooxidation und Elektrokoagulation, gewinnen aufgrund ihrer Fähigkeit, hartnäckige organische Verunreinigungen (z. B. Farbstoffe, Pharmazeutika) zu mineralisieren, häufig als Polierschritte im Anschluss an eine konventionelle Behandlung, an Bedeutung. Gleichzeitig verbessert die Forschung und Entwicklung im Bereich der anaeroben Ammoniumoxidation (Anammox) die energieeffiziente Stickstoffentfernung in Industrieabwässern, während die Kohlenstoffabscheidung durch die mikrobielle Elektrolyse Abwasserbehandlung mit CO₂-Minderung und Wasserstofferzeugung verbindet. Die Nanosanierung mit nullwertigem Eisen im Nanomaßstab schreitet zur Schadstoffsanierung vom Pilotmaßstab zum Feldmaßstab weiter voran. Überkritische Wasseroxidationssysteme werden kommerzialisiert, um gefährliche organische Stoffe und PFAS mit nahezu vollständiger Effizienz (>99 %) zu zerstören. Neben diesen technischen Innovationen schreitet die Digitalisierung mit KI, IoT usw. vorandigitaler ZwillingPlattformen, die eine intelligentere Prozesssteuerung, vorausschauende Wartung und Energieoptimierung in Asien, Europa und Nordamerika ermöglichen.

Segmentierungsanalyse

Nach Typ

Das Segment Gerinnungs- und Flockungsmittel dominierte den Markt aufgrund seiner Behandlungstechniken

Je nach Typ wird der Markt in pH-Konditionierer sowie Gerinnungs- und Flockungsmittel, Desinfektionsmittel und Biozidprodukte, Kesselstein- und Korrosionsinhibitoren, Antischaumchemikalien und andere unterteilt.

Die Gerinnungsmittel &FlockungsmittelEs wird erwartet, dass dieses Segment im Jahr 2026 43,56 % des Marktes ausmachen wird und voraussichtlich ein erhebliches Wachstum verzeichnen wird, das vor allem durch den umfangreichen Einsatz in Branchen wie Textilien, Chemie, Öl und Gas sowie der Lebensmittelverarbeitung bedingt ist, in denen hohe Schadstoffwerte üblich sind. Zunehmende industrielle Einleitungsvorschriften, insbesondere in Schwellenländern, steigern die Nachfrage nach effektiven Klärungs- und Schlammmanagementtechnologien und fördern den Einsatz organischer und anorganischer Gerinnungs- und Flockungsmittel. Innovationen wie biologisch abbaubare Flockungsmittel und Gerinnungsmittel mit geringer Schlammbildung gewinnen aufgrund von Umweltbedenken an Bedeutung. Der wachsende Bedarf an kostengünstigen und hocheffizienten Wasserwiederverwendungssystemen treibt das Wachstum des Segments voran.

Für das Segment pH-Conditioner wird in den kommenden Jahren ein deutliches Wachstum prognostiziert. Der zunehmende Einsatz biologischer Abwasserbehandlungs- und Membrantechnologien treibt das Wachstum des Segments voran, unterstützt die Anforderungen an den pH-Wert-Ausgleich weiter und gewährleistet die Systemstabilität. Steigender regulatorischer Druck und die Nachfrage nach Lösungen ohne Flüssigkeitsabgabe führen zu einem zunehmenden Einsatz automatisierter pH-Kontrollsysteme.

Nach Endverwendung

Das Lebensmittel- und Getränkesegment dominiert den Markt aufgrund der umfassenden Verwendung des Produkts in der Branche

Basierend auf der Endverwendung wird der Markt in Lebensmittel und Getränke unterteilt.Stromerzeugung, Pharmazeutika, Zellstoff und Papier, Petrochemie und andere.

Das Lebensmittel- und Getränkesegment wird den Markt voraussichtlich mit einem Anteil von 31,83 % im Jahr 2026 dominieren. Das Wachstum ist auf hohe organische Belastungen, Fette, Öle und Schwebstoffe in Abwässern zurückzuführen. Die Industrie benötigt maßgeschneiderte Lösungen wie Flotation mit gelöster Luft, Membranbioreaktoren und anaerobe Vergärung, um strenge Einleitungsnormen einzuhalten und Wasser zur Wiederverwendung zurückzugewinnen.

- Das Segment Stromerzeugung wird im Jahr 2024 voraussichtlich einen Anteil von 10,2 % halten.

Auch der Pharmabereich verzeichnet eine positive Marktentwicklung. Pharmazeutische Abwässer gehören zu den komplexesten und enthalten häufig große Mengen an pharmazeutischen Wirkstoffen, Lösungsmitteln und giftigen Chemikalien. Die Behandlung in diesem Segment erfordert die Kombination physikalisch-chemischer, biologischer und fortschrittlicher Oxidationsprozesse, um Mikroschadstoffe effektiv abzubauen. Strengere Umweltvorschriften in der EU und den USA veranlassen Unternehmen, in modernste Behandlungsinfrastruktur zu investieren. Darüber hinaus treiben weltweite Bedenken hinsichtlich antimikrobieller Resistenzen durch unbehandelte Arzneimittelabfälle Innovationen in diesem Segment voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für industrielle Abwasserbehandlung

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Industrial Wastewater Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und wird im Prognosezeitraum voraussichtlich die höchste CAGR verzeichnen. Schnelle Industrialisierung, Urbanisierung und Wasserknappheit treiben das Wachstum des Marktes für industrielle Abwasserbehandlung in der Region voran. Aufgrund von Umweltbedenken haben Länder wie China und Indien strengere Abwassereinleitungsnormen eingeführt. Riesige Produktionsstandorte in den Bereichen Textilien, Chemie und Elektronik treiben die Nachfrage zusätzlich an. Der japanische Markt soll bis 2026 ein Volumen von 1,37 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,31 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,59 Milliarden US-Dollar erreichen.

- In China wird das Segment Stromerzeugung im Jahr 2024 voraussichtlich einen Marktanteil von 10,3 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der nordamerikanische Markt verzeichnet ein Wachstum, das durch strenge Umweltvorschriften wie den U.S. Clean Water Act und eine zunehmende Betonung der Nachhaltigkeit in Branchen wie Öl und Gas, Pharmazeutik und Lebensmittelverarbeitung angetrieben wird. Technologische Fortschritte und die frühzeitige Einführung intelligenter Wassermanagementsysteme stärken das Marktwachstum zusätzlich. Darüber hinaus tragen erhöhte Investitionen in die Modernisierung der veralteten Wasserinfrastruktur und eine starke Präsenz führender Akteure in den USA und Kanada zu einer robusten Marktexpansion bei. Der US-Markt soll bis 2026 ein Volumen von 6,57 Milliarden US-Dollar erreichen.

Europa

Auch Europa leistet einen positiven Beitrag zum Markt. Die Region konzentriert sich auf das Erreichen von Netto-Null-Emissionen und den Zielen der Kreislaufwirtschaft, was zu einer weit verbreiteten Einführung fortschrittlicher Behandlungstechnologien führt, darunter Membranbioreaktoren und flüssigkeitsfreie Ableitungssysteme. Länder wie Deutschland, Großbritannien und die Niederlande stehen aufgrund ihrer proaktiven industriellen Nachhaltigkeitsinitiativen und der starken staatlichen Unterstützung für grüne Infrastruktur an vorderster Front. Der britische Markt wird bis 2026 voraussichtlich 0,62 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,8 Milliarden US-Dollar erreichen wird.

Südamerika

Südamerika weist ein wachsendes Potenzial in Ländern wie Brasilien, Argentinien und Chile auf, wo Industrien wie Bergbau, Landwirtschaft sowie Öl und Gas einen großen Beitrag zur Abwassererzeugung leisten. Darüber hinaus ermutigen Regulierungsbehörden die Industrie, in fortschrittliche Aufbereitungstechnologien wie Membranfiltration, biologische Aufbereitung und flüssigkeitsfreie Entladungssysteme zu investieren. Darüber hinaus steigert die Betonung nachhaltiger Wassermanagementpraktiken, einschließlich Wasserwiederverwendung und -recycling, die Nachfrage nach effizienten Abwasserbehandlungslösungen.

Naher Osten und Afrika

Für den Prognosezeitraum wird ein positives Wachstumstempo im Markt für den Nahen Osten und Afrika erwartet, angetrieben durch eine erhöhte Nachfrage nach industriellen Abwasseraufbereitungslösungen aufgrund akuter Wasserknappheit und den wachsenden Bedarf an Wasserwiederverwendung in trockenen Umgebungen. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien investieren im Rahmen der Vision 2030 und anderer nationaler Nachhaltigkeitsstrategien in fortschrittliche Behandlungsanlagen.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Akteure haben eine Expansions-Wachstumsstrategie angenommen, um ihre Dominanz auf dem Markt zu behaupten

Die Wettbewerbslandschaft des globalen Marktes für Abwasseraufbereitung ist stark fragmentiert und konsolidiert sich langsam. Wichtige Unternehmen wie Veolia, SUEZ, Xylem, Ecolab und Pentair bauen ein vielfältiges Portfolio auf, um einen erheblichen Anteil dieses Marktes zu erobern und eine betriebliche Effizienz aufzubauen. Andererseits liegt der Fokus der inländischen Akteure auf der Entwicklung strategischer Partnerschaften mit Industrien, um ihnen Abwasserbehandlungsdienste und Wartungslösungen anzubieten.

Liste der wichtigsten Unternehmen für die industrielle Abwasseraufbereitung

- Veolia(Frankreich)

- SUEZ (Frankreich)

- Xylem(UNS.)

- Ecolab (USA)

- Pentair(UNS.)

- Kurita Europe GmbH (Deutschland)

- Ion Exchange India Ltd (Indien)

- BASF SE (Deutschland)

- Kemira Oyj (Finnland)

- Air Products and Chemicals, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2023:Solenis, ein globaler Hersteller von Spezialchemikalien für wasserintensive Industrien, hat CedarChem LLC übernommen. Mit dieser Akquisition bietet CedarChem ein komplettes Paket anWasser- und AbwasseraufbereitungProdukte für industrielle und kommunale Märkte, hauptsächlich im Südosten der USA. Die Übernahme steht im Einklang mit der direkten Markteinführungsstrategie von Solenis, um Kunden verbesserte Produkt- und Serviceangebote für die chemische und Abwasseraufbereitung anzubieten.

- März 2023:Aquatech International ist eine Partnerschaft mit Fluid Technology Solutions, Inc. eingegangen, einem führenden Hersteller hochentwickelter Membranen und Trenntechnologien. Gemeinsam wollen sie Lösungen der nächsten Generation für eine verbesserte Solekonzentration, fortschrittliche Trennung und Wasserwiederverwendung entwickeln.

- Januar 2023:Xylem Inc. stimmte der Übernahme von Evoqua im Rahmen eines All-Stock-Deals mit einem angegebenen Unternehmenswert von rund 7,5 Milliarden US-Dollar zu. Das fusionierte Unternehmen wird in der einzigartigen Position sein, ein umfassenderes Angebot an hochmodernen Lösungen zu entwickeln und bereitzustellen, indem es auf der weltweit führenden Position von Xylem bei Wasserlösungen und der Spezialität von Evoqua im Angebot fortschrittlicher Aufbereitungssysteme und -dienstleistungen aufbaut.

- April 2022:Um die Schaffung bahnbrechender Wasser- und Industrieinnovationen zu unterstützen, kündigte Xylem Investitionen in die Risikokapitalfonds Burnt Island Ventures und The Wastly Group’s Funds an. Diese Investitionen zielten darauf ab, das offene Innovationsnetzwerk von Xylem Innovation Labs und sein Engagement für die schnelle und umfassende Kommerzialisierung der bedeutendsten Fortschritte in der Wassertechnologie zu stärken.

- Dezember 2021:Ecolab Inc. schloss die zuvor angekündigte Übernahme von Purolite ab, einem führenden und schnell wachsenden globalen Anbieter von hochwertigen Ionenaustauschharzen für Trenn- und Reinigungslösungen für pharmazeutische und industrielle Anwendungen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und Zusammensetzungen, die zur Herstellung dieser Produkttypen und Endbenutzer verwendet werden. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 5,50 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Endverwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 20,01 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 32,22 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 20,01 Milliarden US-Dollar.

Mit einer CAGR von 5,50 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Im Jahr 2024 führten Lebensmittel und Getränke nach Endverwendung das Marktsegment an.

Die wachsende Nachfrage aus der Lebensmittel- und Getränkeindustrie ist ein Schlüsselfaktor für das Wachstum des Marktes.

Der asiatisch-pazifische Raum ist bereit, im Prognosezeitraum den höchsten Marktanteil zu erobern.

Veolia, SUEZ, Xylem, Ecolab und Pentair sind wichtige Akteure auf den Weltmärkten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf