Marktgröße, Anteil und Branchenanalyse für industriellen Rübenzucker, nach Typ (Weißzucker, brauner Zucker und Flüssigzucker), nach Endverwendung (Getränke, Süßwaren, Backwaren, Milchprodukte und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 31st Jul 2026)

WICHTIGE MARKTEINBLICKE

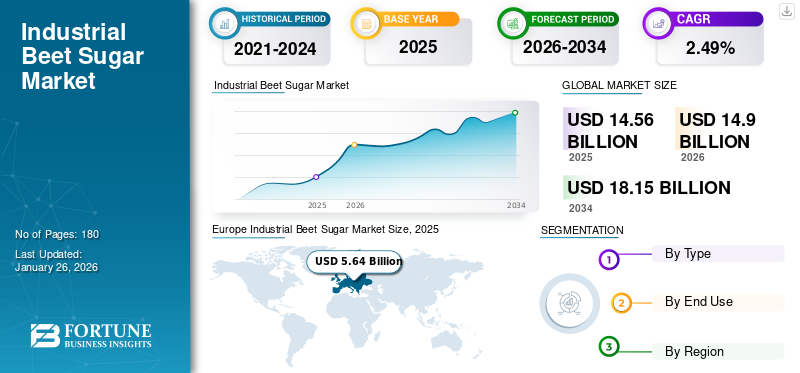

Die weltweite Marktgröße für industriellen Rübenzucker wurde im Jahr 2025 auf 14,56 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 14,9 Milliarden US-Dollar im Jahr 2026 auf 18,15 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 2,49 % aufweist. Europa dominierte den industriellen Rübenzuckermarkt mit einem Marktanteil von 38,73 % im Jahr 2025.

Rübenzucker ist eine Art verarbeiteter Zucker, der aus Zuckerrüben gewonnen wird. Zuckerrüben sind neben Zuckerrohr eine der Hauptquellen für Saccharose weltweit. Die Anwendung von industriellem Rübenzucker in der Getränkeherstellung, Bäckerei,Süßwaren, und ihre Produkte haben in den letzten Jahren erheblich zugenommen.

Zu den wichtigsten Akteuren auf dem industriellen Rübenzuckermarkt zählen unter anderem American Crystal Sugar Company, Michigan Sugar Company und British Sugar.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum industriellen Rübenzuckermarkt

- Marktgröße 2025: 14,56 Milliarden US-Dollar

- Marktgröße 2026: 14,9 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,15 Milliarden US-Dollar

- CAGR: 2,49 % von 2026–2034

- Europa dominierte den industriellen Rübenzuckermarkt mit einem Anteil von 38,73 % im Jahr 2025.

- Das Segment Weißzucker hatte im Jahr 2024 den größten Marktanteil.

- Das Süßwarensegment hatte im Jahr 2024 den höchsten Marktanteil.

Europa

Europa war mit 5,64 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 5,76 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika machte im Jahr 2025 25,52 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 3,81 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 21,16 % des Weltmarktes aus und soll bis 2026 auf 3,16 Milliarden US-Dollar anwachsen.

UNS.

Der Markt wird durch eine stetige Nachfrage aus der Lebensmittelverarbeitungs- und Süßwarenindustrie gestützt.

Japan

Es wird erwartet, dass der Markt ein stabiles Wachstum verzeichnen wird, angetrieben durch die Nachfrage nach verarbeiteten Lebensmittel- und Getränkeanwendungen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Neue Produkteinführungen im Lebensmittel- und Getränkesektor steigern das Marktwachstum

Die Anwendung von industriellem Rübenzucker in Backwaren,MolkereiEs wird erwartet, dass die Produktion von Produkten, Schokolade und Süßwaren im Lebensmittel- und Getränkesektor in den kommenden Jahren weiter zunehmen wird. Rübenzucker trägt dazu bei, den Geschmack und die Textur zu verbessern und die funktionellen Eigenschaften dieser Produkte zu verbessern. Es wird erwartet, dass die wachsende Beliebtheit von Lebensmitteln und Getränken und die Zunahme neuer Produkteinführungen in dieser Kategorie die Anwendung dieser Produkte in Zukunft weiter ankurbeln werden.

- Im Jahr 2019 brachte BET Vodka Wodka auf Zuckerrübenbasis auf dem US-Markt auf den Markt. Das Produkt war bei Verbrauchern im ganzen Land beliebt.

Marktbeschränkungen

Negative Umweltauswirkungen der Produktion und Verfügbarkeit von Ersatzstoffen behindern das Marktwachstum

Die Produktion von industriellem Rübenzucker hat mehrere Auswirkungen auf die Umwelt, was diese Produkte für umweltbewusste Verbraucher ungünstig macht. Bei der Herstellung von raffiniertem Zucker aus Rübenwurzeln entsteht eine erhebliche Menge Abfall in Form von Fruchtfleisch und Schlamm, der ordnungsgemäß entsorgt werden sollte, um Umweltschäden zu vermeiden.

Auch der industrielle Zuckerproduktionsprozess stellt eine Herausforderung dar, da die Produktion von Zuckerrüben saisonabhängig ist und jede Unterbrechung der Rohstoffproduktion Auswirkungen auf die Industrieproduktion und Zukunftsprognosen sowie negative Auswirkungen auf die Produktmargen der Brancheneigentümer hat.

Andere Alternativen wie Stevia,Honigund andere, die im Vergleich zu Rübenzucker nur minimale negative Auswirkungen auf die Gesundheit haben, erfreuen sich auf dem Markt wachsender Beliebtheit. Die zunehmende Beliebtheit solcher Ersatzstoffe behindert auch das Wachstum des globalen Marktes für industriellen Rübenzucker.

Marktchancen

Die steigende Nachfrage nach natürlichen und gentechnikfreien Produkten schafft Wachstumschancen

Es besteht eine wachsende Nachfrage der Verbraucher nach natürlichen und gentechnikfreien Süßungsmitteln. Aus Rüben gewonnener Zucker ist natürlichen Ursprungs, weshalb die Verwendung solcher Produkte bei der Herstellung von Lebensmitteln und Getränken voraussichtlich zunehmen wird. Somit haben industrielle Rübenzuckerhersteller die Möglichkeit, ihr Produktangebot zu erweitern und neue und natürliche Zutaten zu entwickeln, die den Vorlieben gesundheitsbewusster Verbraucher entsprechen.

Markttrends für industriellen Rübenzucker

Die Nachfrage nach industriellen Süßungsmitteln aus Rübenzucker aus biologischem Anbau nimmt weiter zu

Natürliche Süßstoffeerfreuen sich bei Verbrauchern wachsender Beliebtheit. Außerdem bevorzugen sie Bio-Rübenzucker gegenüber herkömmlichen Zuckerprodukten. Auf den US-amerikanischen und europäischen Märkten erfreut sich diese Produkte zunehmender Beliebtheit. Daher arbeiten Hersteller zunehmend mit Bio-Rübenproduzenten zusammen, um aus Bio-Produkten Zucker für den Markt herzustellen. Auch die industrielle Anwendung dieses Zuckers zur Herstellung hochwertiger verarbeiteter Lebensmittelprodukte nimmt zu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Weißzucker führt aufgrund seiner breiteren industriellen Anwendung und langen Lagerfähigkeit den Markt an

Je nach Typ wird der Markt in Weißzucker, Braunzucker und Zucker unterteiltflüssiger Zucker.

Weißzucker hielt im Jahr 2024 aufgrund seines neutralen Geschmacks im Vergleich zu anderen Sorten den höchsten Marktanteil. Dieser Produkttyp findet vielseitige Anwendungsmöglichkeiten in der Lebensmittel- und Getränkeindustrie und wird zur Zubereitung verschiedener süßer und herzhafter Gerichte verwendet. Die hohe Haltbarkeit von Weißzucker hingegen macht ihn auch für die Langzeitlagerung geeignet und unterstützt somit die industrielle Nutzung.

Brauner Zucker ist eine weitere beliebte Zuckerart auf dem Markt. Aufgrund seines Karamellgeschmacks eignet es sich für die Verwendung in Backwaren, Saucen und der Getränkeherstellung. Im Vergleich zu anderen Sorten speichert brauner Zucker viel Feuchtigkeit und wird daher bei der Herstellung verwendetKekse, Backwaren und Keksen, um eine weiche und zähe Konsistenz zu verleihen.

Nach Endverbrauch

Der Süßwarensektor ist aufgrund des wachsenden weltweiten Verbrauchs Marktführer

Nach Endverbrauch ist der Markt in Getränke, Süßwaren, Backwaren, Milchprodukte und andere unterteilt.

Das Süßwarensegment hatte im Jahr 2024 den höchsten Marktanteil. Süßwaren erfreuen sich in Nordamerika und den europäischen Märkten weiterhin großer Beliebtheit, und der Verbrauch dieser Produkte nimmt im asiatisch-pazifischen Raum, im Nahen Osten und in südamerikanischen Ländern zu, was ein enormes Marktwachstumspotenzial schafft. Süßwaren werden auch saisonal zu Festen und Feiertagen konsumiert, was ebenfalls eine Rolle bei der Marktexpansion spielt.

Getränke sind ein weiteres wichtiges Segment, in dem der Einsatz von industriellem Rübenzucker weiter zunimmt. Da sich das Klima weiter verändert und die Sommersaison immer rauer wird, nimmt die Beliebtheit von Getränken wie Erfrischungsgetränken,Energy-Drinks, und andere steigen weiter. Da dieser Zucker bei der Herstellung solcher Getränke verwendet wird, ist davon auszugehen, dass die Nachfrage auch in Zukunft weiter steigen wird.

Regionaler Ausblick auf den industriellen Rübenzuckermarkt

Auf der Grundlage der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Industrial Beet Sugar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hat den höchsten Anteil am weltweiten industriellen Rübenzuckermarkt, da es einer der größten Verbraucher von Rübenzucker weltweit ist. Der europäische Markt wurde im Jahr 2025 auf 5,64 Milliarden US-Dollar geschätzt und machte 38,73 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,76 Milliarden US-Dollar erreichen. In Europa werden Rüben auch häufig zur Herstellung von Rübenzucker verwendet, und dieser verarbeitete Zucker ist eines der am häufigsten konsumierten Produkte in der Region. Allerdings ist der Konsum von raffiniertem Zucker in den letzten Jahren aufgrund der wahrgenommenen negativen Auswirkungen dieser Produkte auf die Gesundheit zurückgegangen. Laut einem Bericht von Tereos, einem der führenden Zuckerproduzenten in Europa, wird die Zuckerrübenanbaufläche in den kommenden Jahren voraussichtlich um 9 % zurückgehen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 3,72 Milliarden US-Dollar, was 25,52 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,81 Milliarden US-Dollar erreichen wird. Nordamerika ist einer der größten Produzenten von raffiniertem Zucker weltweit. Lebensmittel- und Getränkehersteller in der gesamten Region verwenden diesen Zucker, um den Geschmack und die Textur ihrer Produkte zu verbessern. Aufgrund des wachsenden Gesundheitsbewusstseins suchen Verbraucher jedoch nach gesünderen Lebensmitteloptionen, indem sie herkömmliche Süßstoffe wie Zucker, der einen hohen Kaloriengehalt hat, durch gesündere Alternativen ersetzen, wie z Zuckerersatzstoffe.

Die USA sind einer der größten Zuckerrübenproduzenten der Welt und das Land verfügt über mehrere gut entwickelte Industrien, die sich mit der Verarbeitung und Produktion von Rübenzucker befassen. Allerdings nimmt die industrielle Anwendung dieser Produkte ab, was auf das wachsende Bewusstsein der Verbraucher für ernährungsbedingte Krankheiten und gepaart mit regulatorischen Änderungen in den USA zurückzuführen ist.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 21,16 % des Weltmarktes und erreichte einen Wert von 3,08 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,16 Milliarden US-Dollar prognostiziert. Im asiatisch-pazifischen Raum wird Zucker zur Herstellung von Getränken, Eiscreme, Soßen, Gelees, Pudding usw. verwendet. Süßigkeiten, Milchprodukte, Getränkemischungen in Pulverform und andere verarbeitete Lebensmittel. Es wird prognostiziert, dass die schnell wachsenden Lebensmittelverarbeitungsindustrien in Schwellenländern wie China, Indien und Südostasien den Herstellern enorme Chancen bieten, ihre Produktpalette zu erweitern und Produkte zu entwickeln, die bei der Herstellung traditioneller und spezieller Lebensmittel und Getränke verwendet werden können.

Südamerika

In Südamerika ist Zuckerrohr die Hauptzuckerquelle, weshalb die Verwendung von Rübenwurzeln zur Zuckerproduktion begrenzt ist. Die tropischen Wetterbedingungen in dieser Region machen den Zuckerrohranbau im Vergleich zu Zuckerrüben ideal, was zu einer begrenzten Produktion von industriellem Rübenzucker führt. Allerdings bestehen für die Hersteller Chancen, ihre Marktpräsenz in der Region auszubauen, da die Nachfrage nach Backwaren und Getränken rasant steigt.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,09 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 7,50 % entspricht, und werden voraussichtlich 1,12 Milliarden US-Dollar im Jahr 2026 erreichen. Die Nachfrage nach industriellen Süßungsmitteln wie Rübenzucker ist in dieser Region in den letzten Jahren gestiegen. Volle Terminkalender aufgrund von Änderungen des Lebensstils, steigendem verfügbaren Einkommen, zunehmender Urbanisierung und einer wachsenden Bevölkerung der Arbeiterklasse drängen Verbraucher zu Backwaren, Süßwaren und Getränken und einer steigenden Nachfrage danach Industriezucker. Allerdings könnte die wachsende Besorgnis des Marktes über die negativen Auswirkungen von verarbeitetem Zucker auf die Gesundheit das Wachstum des Marktes behindern.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 7,08 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,03 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,05 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Erweiterung der Produktpalette mit breiterer industrieller Anwendung

Zu den führenden Akteuren der globalen Branche zählen unter anderem American Crystal Sugar Company, Michigan Sugar Company und British Sugar. Darüber hinaus nutzen die Marktteilnehmer aktiv Forschungs- und Entwicklungsaktivitäten und erhöhen ihre Investitionen in Innovationen und die Entwicklung neuer Produkte. Unternehmen arbeiten daran, dynamisch auf die sich verändernden Bedürfnisse der Endverbraucherbranchen einzugehen und ein umfassendes und erweitertes Produktportfolio für den Einsatz zu entwickeln.

Liste der wichtigsten industriellen Rübenzuckerunternehmen im Profil

- American Crystal Sugar Company (USA)

- United Sugars Corporation(UNS.)

- Michigan Sugar Company (USA)

- Amalgamated Sugar Company(UNS.)

- British Sugar (Großbritannien)

- Associated British Foods plc (Großbritannien)

- Cosun Beet Company (Niederlande)

- Wilmar International Limited (Singapur)

- Louis Dreyfus Holding B.V.(Niederlande)

- Südzucker AG(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Cristal Union erwarb die Zuckerfabrik Lesaffre Freres, baute die Präsenz der Gruppe auf dem Pariser Markt aus und half dem Unternehmen, sich Rote-Bete-Anbaugebiete in der Region Paris zu sichern.

- September 2024:Die Cosun Beet Company hat die Zuckerrübenkampagne ins Leben gerufen, die darauf abzielt, neue Produkte auf den Markt zu bringen, die nachhaltige Umweltkriterien erfüllen und die Reduzierung des Pestizideinsatzes unterstützen.

- Mai 2023:Beneo erweiterte seinen Beneo SC L85 und brachte neue Produkte auf Basis von Rübenzucker auf den Markt. Dieser Zucker verleiht Lebensmitteln einen süßen Geschmack und erhöht den Ballaststoffgehalt.

- Oktober 2021:Béghin Say, eine der führenden Zuckermarken in Frankreich, hat Bio-Zuckerprodukte aus Zuckerrüben auf den Markt gebracht. Die Produkte richten sich an Verbraucher, die sich für Bio-Lebensmittel entscheiden.

- Januar 2019: Cosun Beet Co. hat Betafib auf den Markt gebracht, das aus natürlichen Rüben gewonnen wird und für Lebensmittel geeignet ist.Kosmetikaund Haushaltsprodukte.

BERICHTSBEREICH

Der Marktbericht beinhaltet quantitative und qualitative Einblicke in den Markt. Es bietet auch eine detaillierte Marktanalyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Zu den wichtigsten im Bericht vorgestellten Erkenntnissen gehören ein Überblick über verwandte Märkte, globale Markttrends für industriellen Rübenzucker, eine Wettbewerbslandschaft, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen, das regulatorische Umfeld in kritischen Ländern und aktuelle Markttrends.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 2,49 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauch

|

|

|

Nach Region

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2025 auf 5,64 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 2,49 % wächst.

Nach Art war das Segment Weißzucker marktführend.

Neue Produkteinführungen im Lebensmittel- und Getränkebereich verstärken das Marktwachstum.

American Crystal Sugar Company, Michigan Sugar Company und British Sugar sind einige der Top-Player auf dem Markt.

Europa hält den größten Marktanteil.

Die wachsende Nachfrage nach natürlichen und gentechnikfreien Produkten schafft Wachstumschancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Angebot gültig bis zum 31st Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf