Marktgröße, Anteil und Branchenanalyse für industrielle Steuerungssysteme, nach Systemtyp (Verteiltes Steuerungssystem (DCS), Überwachungssteuerung und Datenerfassung (SCADA), speicherprogrammierbare Steuerung (PLC) und sicherheitsinstrumentiertes System (SIS)), nach Komponente (Hardware, Software und Dienste), nach Anwendung (Prozesssteuerung, diskrete Steuerung, Sicherheits- und kritische Steuerung sowie Überwachung und Überwachungssteuerung), nach Endverbrauchsindustrie (Öl und Gas, Energieerzeugung und -versorgung, Chemikalien und Petrochemie, Wasser und Abwasser, Pharmazeutika und Biotech

Marktgröße und Zukunftsaussichten für industrielle Steuerungssysteme

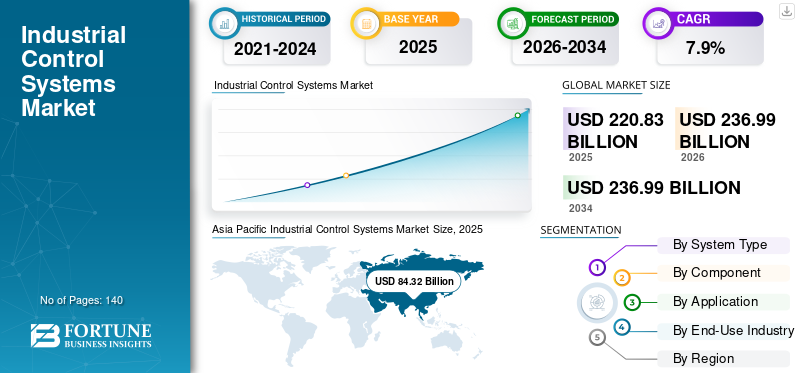

Die globale Marktgröße für industrielle Steuerungssysteme wurde im Jahr 2025 auf 220,83 Milliarden US-Dollar geschätzt. Der Markt soll von 236,99 Milliarden US-Dollar im Jahr 2026 auf 436,46 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,9 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für industrielle Steuerungssysteme mit einem Marktanteil von 38,18 % im Jahr 2025.

Industrielle Steuerungssysteme (ICS) umfassen integrierte Hardware- und Softwarearchitekturen, die darauf ausgelegt sind, industrielle Prozesse mit hoher Präzision, Zuverlässigkeit und Echtzeit-Reaktionsfähigkeit in Prozess- und diskreten Fertigungsumgebungen zu überwachen, zu steuern und zu automatisieren. Diese Systeme, einschließlich verteilter Steuerungssysteme (DCS),Überwachungskontrolle und Datenerfassung (SCADA),Speicherprogrammierbare Steuerungen (SPS) und sicherheitstechnische Systeme (SIS) bilden das Rückgrat moderner Industriebetriebe. Da die Industrie zunehmend in digitalisierte, vernetzte Produktionsökosysteme investiert, verzeichnet der Markt ein starkes Wachstum. Die steigende Nachfrage nach betrieblicher Effizienz und Prozessoptimierung sowie die Notwendigkeit, Systemzuverlässigkeit und -sicherheit in Schlüsselregionen, einschließlich Asien-Pazifik und Nordamerika, zu gewährleisten, treiben die Marktexpansion voran.

ICS werden in großem Umfang in Öl- und Gasanlagen, Kraftwerken, chemischen Verarbeitungsanlagen, Wasser- und Abwasserinfrastrukturen sowie modernen Produktionsanlagen eingesetzt, um eine kontinuierliche Überwachung, präzise Steuerung und nahtlose Koordinierung komplexer industrieller Arbeitsabläufe zu ermöglichen. Sie spielen eine entscheidende Rolle bei der Verbesserung der Prozessstabilität, der Reduzierung von Ausfallzeiten, der Verbesserung der Anlagenauslastung, der Verbesserung der Lieferkette, der Ermöglichung KI-gesteuerter Abläufe und der Gewährleistung der Einhaltung strenger Sicherheits- und Regulierungsstandards. Aktuelle Markttrends deuten auf eine zunehmende Verlagerung hin zu hybriden Steuerungsarchitekturen hin, bei denen traditionelle zentralisierte Systeme zunehmend mit Edge-fähigen Controllern und offenen Kommunikationsprotokollen integriert werden, um die Systemflexibilität und Interoperabilität zu verbessern.

- Beispielsweise hat die Siemens AG im April 2026 ihr Portfolio für industrielle Steuerungen durch Integration erweitertEdge-ComputingFunktionen innerhalb von SPS- und SCADA-Plattformen, die Echtzeitanalysen und eine verbesserte Entscheidungsfindung auf der Steuerungsebene in Fertigungsumgebungen ermöglichen.

Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation Inc., Emerson Electric Co. und Honeywell International Inc. gehören zu den Hauptakteuren mit bedeutenden Marktanteilen. Ihre Wettbewerbsposition wird durch starkes Fachwissen in der Steuerungssystemtechnik, umfassende Integrationsfähigkeiten über industrielle Software- und Hardwareebenen, umfangreiche globale Servicenetzwerke und kontinuierliche Weiterentwicklungen bei offenen Automatisierungsarchitekturen, Cybersicherheitsintegration und softwaredefinierten Steuerungsplattformen zur Unterstützung der sich entwickelnden Landschaft der industriellen Digitalisierung gestärkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für industrielle Steuerungssysteme

Der Wandel hin zu offenen, hybriden und softwaredefinierten Steuerungsarchitekturen verändert den Markt

Der Bedarf an betrieblicher Flexibilität, Systeminteroperabilität und Echtzeit-Entscheidungsfindung in komplexen Industrieumgebungen treibt zunehmend die Nachfrage nach industriellen Steuerungssystemen an. Während Branchen wie Öl und Gas, Energieerzeugung, Chemie und fortschrittliche Fertigung ihre Initiativen zur digitalen Transformation beschleunigen, bewegen sich Unternehmen weg von starren, proprietären Steuerungssystemen hin zu offenen und hybriden Architekturen, die eine nahtlose Integration über mehrere Plattformen und Anbieter hinweg ermöglichen. Dieser Wandel treibt die Einführung von SPS, verteilten Steuerungssystemen und SCADA-Plattformen der nächsten Generation voran, die offene Kommunikationsstandards und modulare Konfigurationen unterstützen und es der Industrie ermöglichen, bestehende Infrastrukturen ohne komplette Systemüberholungen zu modernisieren.

Jenseits traditioneller zentralisierter Steuerungsrahmen liegt der Schwerpunkt zunehmend auf verteilten, Edge-fähigen Steuerungssystemen, die Daten näher an der Quelle verarbeiten, wodurch die Latenz verringert und die Reaktionsfähigkeit bei kritischen Vorgängen verbessert wird. Der zunehmende Einsatz von Edge-integrierten SPSen und softwaredefinierten Steuerungsplattformen ermöglicht Echtzeitanalysen, vorausschauende Wartung und dynamische Prozessoptimierung direkt auf der Steuerungsebene. Darüber hinaus gewinnt die Einführung offener Prozessautomatisierungsstandards wie O-PAS insbesondere in der Prozessindustrie an Bedeutung, da sie die Interoperabilität mit mehreren Anbietern ermöglicht und die Abhängigkeit von Einzelsystemanbietern verringert. Die wachsende Bedeutung der industriellen Cybersicherheit, angetrieben durch wachsende Angriffsflächen und regulatorische Anforderungen wie IEC 62443, beeinflusst das Systemdesign weitereingebettete SicherheitFunktionen werden zu einem Kernbestandteil moderner ICS-Architekturen.

- Beispielsweise kündigte Schneider Electric im Februar 2024 Weiterentwicklungen seiner EcoStruxure Automation Expert-Plattform an, einem offenen, softwaredefinierten Automatisierungssystem auf Basis der IEC 61499-Standards, das darauf abzielt, herstellerunabhängige industrielle Steuerungsarchitekturen zu ermöglichen und die Flexibilität in Prozess- und Hybridindustrien zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Ausweitung der industriellen Digitalisierung und Echtzeit-Prozessoptimierung treibt das Marktwachstum voran

Das Wachstum des Marktes für industrielle Steuerungssysteme wird zunehmend durch die rasche Ausweitung der industriellen Digitalisierung und den wachsenden Bedarf an Echtzeit-Prozessoptimierung in komplexen Produktionsumgebungen vorangetrieben. Im Gegensatz zu herkömmlichen Automatisierungssystemen erfordern moderne Industriebetriebe eine kontinuierliche Überwachung, vorausschauende Steuerung und dynamische Anpassung von Prozessen, um Effizienz, Qualität und Sicherheit aufrechtzuerhalten. Branchen wie Öl und Gas, Energieerzeugung, Chemie und moderne Fertigung stehen zunehmend unter dem Druck, die Anlagenleistung zu optimieren, ungeplante Ausfallzeiten zu reduzieren und die Energieeffizienz zu verbessern, was die Einführung fortschrittlicher Steuerungssysteme beschleunigt. Dieser Wandel treibt die Nachfrage nach integrierten SPS-, DCS- und SCADA-Plattformen voran, die in der Lage sind, große Mengen an Betriebsdaten zu verarbeiten und eine Entscheidungsfindung in Echtzeit auf der Steuerungsebene zu ermöglichen.

- Beispielsweise kündigte Rockwell Automation im März 2025 die Erweiterung seines FactoryTalk® Analytics-Portfolios an und führte erweiterte Echtzeit-Daten- und Steuerungsintegrationsfunktionen ein, die die betriebliche Transparenz und Entscheidungsfindung in allen Fertigungsumgebungen verbessern sollen.

MARKTBEGRENZUNGEN

Komplexität der Altsystemintegration und Cybersicherheitsrisiken schränken die Systemmodernisierung ein

Das Marktwachstum wird durch die Komplexität, die mit der Integration moderner Steuerungstechnologien in die bestehende industrielle Infrastruktur verbunden ist, erheblich eingeschränkt. Ein großer Teil der Industrieanlagen arbeitet weiterhin mit jahrzehntealten Steuerungssystemen, denen die Fähigkeit zur Unterstützung moderner Konnektivität, Interoperabilität oder datengesteuerter Anwendungen fehlt. Die Integration fortschrittlicher SPS, DCS-Plattformen und SCADA-Systeme in diese Umgebungen erfordert eine umfassende Neugestaltung des Systems, benutzerdefinierte Schnittstellen und eine sorgfältige Migrationsplanung, um Betriebsunterbrechungen zu vermeiden. Dies erhöht die Implementierungszeit, die Projektkosten und die technischen Risiken, insbesondere in kritischen Branchen wie zÖl und Gas, Energieerzeugung und Chemie, wo Ausfallzeiten zu erheblichen finanziellen Verlusten führen können.

Die zunehmende Konnektivität industrieller Steuerungssysteme hat die Angriffsfläche für Cyber-Bedrohungen erheblich erweitert, sodass Cybersicherheit für Betreiber zu einem wichtigen Anliegen wird. Vielen älteren Systemen fehlen integrierte Sicherheitsfunktionen, wodurch sie anfällig für unbefugten Zugriff, Malware und Ransomware-Angriffe sind. Um die Einhaltung industrieller Cybersicherheitsstandards wie IEC 62443 sicherzustellen, sind zusätzliche Investitionen in Netzwerksegmentierung, Überwachungstools und sichere Kommunikationsprotokolle erforderlich, was die Kosten und Komplexität von Systemaktualisierungen weiter erhöht.

MARKTCHANCEN

Einführung softwaredefinierter Automatisierung und offener Prozessarchitekturen zur Schaffung neuer Wachstumsmöglichkeiten

Eine neue Marktchance liegt in der zunehmenden Einführung softwaredefinierter Automatisierung und offener Prozesssteuerungsarchitekturen in industriellen Umgebungen. Da sich die Industrie zunehmend auf flexible, modulare und herstellerunabhängige Automatisierungssysteme verlagert, steigt die Nachfrage nach Steuerungsplattformen, die Hardware von Software entkoppeln, erheblich. Moderne Industrieumgebungen erfordern skalierbare und interoperable Lösungen, die eine nahtlose Integration von Komponenten verschiedener Hersteller ermöglichen und es Betreibern ermöglichen, Systeme zu aktualisieren oder zu erweitern, ohne die Infrastruktur vollständig ersetzen zu müssen. Dies schafft große Chancen für DCS-, SPS- und SCADA-Plattformen der nächsten Generation, die auf offenen Standards und serviceorientierten Architekturen basieren.

- Beispielsweise kündigte Schneider Electric im Februar 2025 Weiterentwicklungen seiner EcoStruxure Automation Expert-Plattform an, wobei der Schwerpunkt auf softwaredefinierter Automatisierung und Interoperabilität auf der Grundlage offener Standards liegt, um flexible und skalierbare industrielle Steuerungsarchitekturen zu ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität bei der Verwaltung der Konvergenz von IT- und OT-Systemen ist eine zentrale Herausforderung für den Markt

Eine zentrale Herausforderung auf dem Markt ist die zunehmende Komplexität der Konvergenz von Systemen der Informationstechnologie (IT) und der Betriebstechnologie (OT) in industriellen Umgebungen. Moderne Industriebetriebe erfordern eine nahtlose Integration zwischen Steuerungsplattformen, Unternehmenssystemen, Cloud-Infrastruktur und Datenanalysetools. Diese Konvergenz bringt erhebliche Herausforderungen in Bezug auf Systemkompatibilität, Datensynchronisation und Netzwerkarchitekturdesign mit sich, insbesondere bei der Integration älterer Steuerungssysteme in moderne digitale Plattformen. Die Notwendigkeit, die deterministische Steuerungsleistung aufrechtzuerhalten und gleichzeitig den Datenaustausch mit übergeordneten Systemen zu ermöglichen, erhöht die Komplexität zusätzlich, da Latenz, Bandbreitenbeschränkungen und Systeminteroperabilität sorgfältig verwaltet werden müssen.

Segmentierungsanalyse

Nach Systemtyp

Marktführer für speicherprogrammierbare Steuerungen (SPS), da sie Hochgeschwindigkeitssteuerung bieten

Nach Systemtyp ist der Markt in Distributed Control System (DCS), Supervisory Control and Data Acquisition (SCADA) unterteilt.Speicherprogrammierbare Steuerung (SPS),und Sicherheitsinstrumentiertes System (SIS).

Speicherprogrammierbare Steuerungen (SPS) hatten im Jahr 2025 den größten Marktanteil, da sie die am weitesten verbreiteten und flexibelsten Steuerungssysteme sowohl in diskreten als auch in hybriden Industrieumgebungen darstellen. SPS bieten eine Hochgeschwindigkeitssteuerung, eine modulare Architektur und eine einfache Integration, sodass Industrien die Automatisierung auf Maschinenebene, Produktionslinien und Materialtransportvorgänge effizient und präzise und zuverlässig verwalten können. Aufgrund ihrer Fähigkeit, Echtzeitsteuerung, Skalierbarkeit und Kompatibilität mit einer breiten Palette industrieller Kommunikationsprotokolle zu unterstützen, eignen sie sich besonders für fertigungsorientierte Branchen wie Automobil, Elektronik, Lebensmittel und Getränke sowie Verpackung, in denen betriebliche Flexibilität und schnelle Systemneukonfiguration von entscheidender Bedeutung sind.

- Beispielsweise kündigte die Siemens AG im März 2025 Weiterentwicklungen ihrer SPS-Serie SIMATIC S7-1500 an, die sich auf eine verbesserte Edge-Integration, eine verbesserte Verarbeitungsleistung und erweiterte Konnektivitätsfunktionen zur Unterstützung industrieller Automatisierungs- und Digitalisierungsinitiativen in Echtzeit konzentrieren.

Safety Instrumented Systems (SIS) stellt ein bedeutendes Segment dar und macht etwa 7,9 % des Marktanteils aus, angetrieben durch den wachsenden Bedarf an funktionaler Sicherheit und Einhaltung gesetzlicher Vorschriften in Hochrisikobranchen wie Öl und Gas, Chemie und Energieerzeugung. Die zunehmende Einführung von Sicherheitsstandards wie IEC 61508 und IEC 61511 steigert die Nachfrage nach SIS-Lösungen, die sichere Abschaltungen gewährleisten und Betriebsrisiken in gefährlichen Umgebungen minimieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Hardware-Segment ist führend, da es die Kerngrundlage der industriellen Steuerungsinfrastruktur in Automatisierungsumgebungen darstellt

Nach Komponenten ist der Markt in Hardware, Software und Dienstleistungen unterteilt.

Hardware hatte im Jahr 2025 den größten Marktanteil bei industriellen Steuerungssystemen, da sie die Grundschicht industrieller Steuerungssysteme darstellt und Steuerungen wie SPS- und DCS-Systeme, Remote-Terminaleinheiten, E/A-Module und industrielle Netzwerkgeräte umfasst. Diese Komponenten sind für die Ausführung von Echtzeit-Steuerungsfunktionen, die Ermöglichung deterministischer Abläufe und die Gewährleistung der Systemzuverlässigkeit in industriellen Umgebungen unerlässlich. Hardwaresysteme werden häufig in Prozess- und Fertigungsindustrien eingesetzt, darunter in der Öl- und Gasindustrie.Stromerzeugung, Fertigung sowie Wasser und Abwasser, wo kontinuierlicher Betrieb und hohe Systemverfügbarkeit von entscheidender Bedeutung sind.

Software ist das am schnellsten wachsende Segment und wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von etwa 9,0 % wachsen, angetrieben durch die steigende Nachfrage nach datengesteuerter Entscheidungsfindung, fortschrittlicher Prozessoptimierung und industrieller Digitalisierung. Die zunehmende Integration von Steuerungssystemen mit Analyseplattformen, digitalen Zwillingen und industriellen Cybersicherheitslösungen beschleunigt die Einführung von Softwareschichten innerhalb von ICS-Architekturen. Moderne Systeme verlassen sich zunehmend auf Software zur Überwachung, Visualisierung, vorausschauenden Wartung und Systemoptimierung, wodurch Branchen ihre betriebliche Effizienz verbessern und Ausfallzeiten reduzieren können.

Auf Antrag

Das Segment Prozesssteuerung ist führend, da es die kritischste und am weitesten verbreitete Anwendung im kontinuierlichen Industriebetrieb darstellt

Je nach Anwendung ist der Markt in Prozesssteuerung, diskrete Steuerung, Sicherheits- und kritische Steuerung sowie Überwachung und Überwachungssteuerung unterteilt.

Die Prozesssteuerung hatte im Jahr 2025 den größten Marktanteil, da sie die kritischste Anwendung industrieller Steuerungssysteme in kontinuierlichen, großtechnischen Industriebetrieben darstellt. Diese Systeme werden in großem Umfang in Branchen wie Öl und Gas, Chemie, Energieerzeugung sowie Wasser und Abwasser eingesetzt, wo die präzise Kontrolle von Variablen wie Temperatur, Druck, Durchfluss und chemischer Zusammensetzung für die Gewährleistung von Betriebsstabilität, Produktqualität und Sicherheit von entscheidender Bedeutung ist. Die Prozessindustrie benötigt unterbrechungsfreie und äußerst zuverlässige Steuerungssysteme, die in der Lage sind, komplexe, voneinander abhängige Prozesse in Echtzeit zu verwalten.

Die diskrete Steuerung ist das am schnellsten wachsende Segment und wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von etwa 8,8 % wachsen, angetrieben durch die schnelle Ausweitung der Fertigungsautomatisierung in Branchen wie Automobil, Elektronik, Lebensmittel und Getränke sowie Konsumgüter. Diskrete Fertigungsumgebungen erfordern schnelle, flexible und rekonfigurierbare Steuerungssysteme zur Verwaltung einzelner Produktionseinheiten, Montagelinien und Materialtransportvorgänge.

Nach Endverbrauchsindustrie

Das Segment Energieerzeugung und Versorgung ist führend, da es die kritischste Infrastruktur für kontinuierliche Überwachung und Netzstabilität darstellt

Nach Endverbrauchsindustrie ist der Markt in Öl und Gas, Energieerzeugung und Versorgung, Chemie undPetrochemie, Wasser und Abwasser, Pharmazeutika und Biotechnologie, Lebensmittel und Getränke, Metalle und Bergbau, Zellstoff und Papier sowie diskrete Fertigung (Automobilindustrie, Elektronik, Maschinen).

Das Segment Energieerzeugung und Versorgung hielt im Jahr 2025 den größten Marktanteil, da es einen der kritischsten Infrastruktursektoren darstellt, der kontinuierliche Überwachung, Echtzeitsteuerung und hohe Systemzuverlässigkeit erfordert. Industrielle Steuerungssysteme werden in großem Umfang in Kraftwerken, Übertragungsnetzen und Verteilungssystemen eingesetzt, um Netzstabilität, Lastausgleich und effizientes Energiemanagement sicherzustellen. Die zunehmende Integration erneuerbarer Energiequellen sowie die Modernisierung der veralteten Netzinfrastruktur steigern die Nachfrage nach fortschrittlichen SCADA-Systemen, DCS-Plattformen und Energiemanagementlösungen, die für den Umgang mit komplexen und verteilten Stromnetzen geeignet sind.

Das Segment Pharmazeutika und Biotechnologie ist das am schnellsten wachsende Segment und wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von etwa 9,3 % wachsen, angetrieben durch den zunehmenden Bedarf an Präzisionsfertigung, Einhaltung gesetzlicher Vorschriften und Prozessvalidierung. Die pharmazeutische Produktion erfordert streng kontrollierte, rückverfolgbare Prozesse. Daher sind industrielle Kontrollsysteme für die Aufrechterhaltung der Produktqualität, der Chargenkonsistenz und die Einhaltung regulatorischer Standards wie der FDA und GMP unerlässlich.

Regionaler Ausblick auf den Markt für industrielle Steuerungssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Industrial Control Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt, angetrieben durch die schnelle Industrialisierung, die starke Produktionsexpansion und die groß angelegte Einführung von Automatisierungs- und digitalen Steuerungstechnologien in wichtigen Volkswirtschaften, darunter China, Indien, Japan, Südkorea und südostasiatische Länder. Der asiatisch-pazifische Raum bleibt ein bedeutender Wachstumsmarkt und generiert im Jahr 2025 einen weltweiten Umsatz von 84,32 Milliarden US-Dollar. Das Wachstum der Region wird in erster Linie durch ihre Position als globales Produktionszentrum unterstützt, insbesondere in Branchen wie Elektronik undHalbleiter, Automobil, Chemie und Energieinfrastruktur.

China-Markt für industrielle Steuerungssysteme

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleibt. Der Umsatz wird im Jahr 2026 auf rund 38,13 Milliarden US-Dollar geschätzt, was etwa 16,1 % des weltweiten Umsatzes entspricht.

Japanischer Markt für industrielle Steuerungssysteme

Der japanische Markt wird im Jahr 2026 auf rund 11,49 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

Indischer Markt für industrielle Steuerungssysteme

Der indische Markt wird im Jahr 2026 auf rund 12,04 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes ausmacht.

Nordamerika

Der nordamerikanische Markt belief sich im Jahr 2025 auf 48,43 Milliarden US-Dollar, unterstützt durch zunehmende Investitionen in die industrielle Automatisierung, Netzmodernisierung und die zunehmende Integration digitaler Steuerungssysteme in kritischen Infrastruktursektoren in den USA, Kanada und Mexiko. Regional demand is closely linked to the need for operational efficiency, system reliability, and enhanced cybersecurity across industries such as oil & gas, power generation, chemicals, and advanced manufacturing. Industriebetreiber rüsten ältere Steuerungssysteme zunehmend mit modernen SPS-, DCS- und SCADA-Plattformen auf, um eine Echtzeitüberwachung zu ermöglichen.vorausschauende Wartungund verbesserte Prozessoptimierung, insbesondere in hochwertigen und sicherheitskritischen Anwendungen.

US-Markt für industrielle Steuerungssysteme

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von etwa 40,48 Milliarden US-Dollar im Jahr 2026 dominieren werden, angetrieben durch ihr hochentwickeltes industrielles Automatisierungsökosystem, die starke Präsenz führender Steuerungssystemanbieter und kontinuierliche Investitionen in Energieinfrastruktur und fortschrittliche Fertigung. In den USA ansässige Industrien konzentrieren sich aktiv auf die Modernisierung veralteter Steuerungsumgebungen durch die Integration von Edge-fähigen Steuerungen, industriellen Cybersicherheits-Frameworks und datengesteuerten Automatisierungslösungen. Die zunehmende Einführung industrieller Steuerungssysteme zeigt sich besonders deutlich in Sektoren wie Energieversorgern, Öl und Gas, Pharmazeutika und diskreter Fertigung, in denen Echtzeitsteuerung, Einhaltung gesetzlicher Vorschriften und betriebliche Belastbarkeit von entscheidender Bedeutung sind.

Europa

Der europäische Markt wird durch einen starken Fokus auf industrielle Automatisierung, Energieeffizienz und Einhaltung gesetzlicher Vorschriften sowie durch die steigende Nachfrage nach fortschrittlichen Steuerungssystemen in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden angetrieben. Die Nachfrage nach industriellen Steuerungssystemen ist eng mit den gut etablierten Prozessindustrien der Region verbunden, darunter Chemie, Energieerzeugung, Pharmazeutik und Wasserwirtschaft, wo präzise Steuerung und kontinuierliche Überwachung unerlässlich sind. Industriebetreiber und Systemintegratoren priorisieren Steuerungslösungen, die Interoperabilität bieten.Cybersicherheitund Einhaltung strenger Standards wie IEC 62443 und Vorschriften zur funktionalen Sicherheit.

Britischer Markt für industrielle Steuerungssysteme

Der britische Markt wird im Jahr 2026 auf rund 7,75 Milliarden US-Dollar geschätzt, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Deutschland Markt für industrielle Steuerungssysteme

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 10,95 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch zunehmende Investitionen in die industrielle Automatisierung, den Ausbau der Energieinfrastruktur und einen wachsenden Fokus auf die wirtschaftliche Diversifizierung in den GCC-Ländern, Südafrika, Israel und Nordafrika angetrieben. Die Nachfrage nach industriellen Steuerungssystemen ist eng mit der starken Präsenz der Region in den Sektoren Öl und Gas, Energieerzeugung und Wasserwirtschaft verknüpft, in denen Echtzeitüberwachung, Prozesszuverlässigkeit und Sicherheit von entscheidender Bedeutung sind. Regierungen in der gesamten Region investieren in die Modernisierung der industriellen Infrastruktur und verringern die Abhängigkeit von Öleinnahmen, indem sie fortschrittliche Produktions- und Industrieökosysteme entwickeln, die die Einführung von Steuerungssystemen wie DCS, SCADA und SPS-Plattformen beschleunigen.

GCC-Markt für industrielle Steuerungssysteme

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 7,74 Milliarden US-Dollar erreichen, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch zunehmende Investitionen in die industrielle Automatisierung, die Modernisierung der Energie- und Bergbauinfrastruktur und den wachsenden Bedarf an einer Verbesserung der betrieblichen Effizienz in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile angetrieben. Die Nachfrage nach industriellen Steuerungssystemen hängt eng mit der starken Präsenz der Region in prozessgesteuerten Industrien zusammen, insbesondere in der Öl- und Gasindustrie, im Bergbau, in der Energieerzeugung und in der Lebensmittelverarbeitung, wo kontinuierliche Überwachung, Systemzuverlässigkeit und Betriebssicherheit von entscheidender Bedeutung sind. Länder in der gesamten Region stellen schrittweise von manuellen und halbautomatischen Abläufen auf integrierte Steuerungsumgebungen um und treiben die Einführung von SPS-, DCS- und SCADA-Systemen voran, um die Produktivität zu steigern und Betriebsrisiken zu reduzieren.

Markt für industrielle Steuerungssysteme in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich rund 8,26 Milliarden US-Dollar erreichen, was etwa 3,5 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wettbewerbsvorteil durch integrierte Steuerungsplattformen, industrielle Softwarefunktionen und technisches Fachwissen auf Systemebene

Der Markt für industrielle Steuerungssysteme ist mäßig konsolidiert, wobei die Wettbewerbsposition durch fortschrittliche Fähigkeiten im Steuerungssystem-Engineering, die Integration von Hardware- und Softwareplattformen und die Fähigkeit, skalierbare und hochzuverlässige Automatisierungslösungen in verschiedenen Industrieumgebungen bereitzustellen, bestimmt wird. Führende Akteure wie Siemens AG, ABB Ltd., Schneider Electric SE, Rockwell Automation Inc., Emerson Electric Co. und Honeywell International Inc. behaupten starke Marktpositionen, indem sie umfassende Steuerungssystemportfolios anbieten, darunter SPS, DCS, SCADA-Plattformen und Sicherheitssysteme, die darauf ausgelegt sind, die Betriebseffizienz zu verbessern, Prozesszuverlässigkeit sicherzustellen und den Betrieb kritischer Infrastrukturen zu unterstützen.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, integrierte Automatisierungsökosysteme zu entwickeln, die Steuerungshardware, Industriesoftware und datengesteuerte Anwendungen kombinieren. Während sich Industriebetreiber auf die Verbesserung der Systemflexibilität, die Reduzierung von Ausfallzeiten und die Ermöglichung von Entscheidungen in Echtzeit konzentrieren, investieren Marktteilnehmer in Lösungen der nächsten Generation wie softwaredefinierte Automatisierung, Edge-fähige Steuerungssysteme und Plattformen mit integrierter Cybersicherheit.

- Beispielsweise kündigte Rockwell Automation im April 2025 Verbesserungen seiner Logix-Steuerungsplattform an, die sich auf verbesserte Datenintegration, Edge-Konnektivität und Echtzeit-Steuerungsfunktionen konzentrieren, um fortschrittliche Initiativen zur Fertigung und industriellen Digitalisierung zu unterstützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR INDUSTRIELLE STEUERUNGSSYSTEME IM PROFIL

- Siemens AG(Deutschland)

- ABB Ltd.(Schweiz)

- Schneider Electric SE(Frankreich)

- Rockwell Automation, Inc.(UNS.)

- Honeywell International Inc. (USA)

- Emerson Electric Co. (USA)

- Yokogawa Electric Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Omron Corporation (Japan)

- General Electric Company (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Rockwell Automation Inc. hat Weiterentwicklungen seiner ControlLogix-SPS-Plattform eingeführt, die auf eine Verbesserung der Hochgeschwindigkeitssteuerungsleistung, Edge-Integration und nahtlose Konnektivität mit industriellen IoT- und Analyselösungen abzielen.

- April 2025:Die Siemens AG kündigte Verbesserungen an ihrem Leitsystem SIMATIC PCS 7 an, die sich auf verbesserte Prozessoptimierung, integrierte Cybersicherheit und verbesserte Interoperabilität zur Unterstützung konzentrierendigitale Transformationin der Prozessindustrie.

- März 2025:Schneider Electric SE hat seine EcoStruxure Automation Expert-Plattform erweitert und erweiterte softwaredefinierte Automatisierungsfunktionen eingeführt, um herstellerunabhängige Steuerungsarchitekturen zu ermöglichen und die Systemskalierbarkeit in industriellen Umgebungen zu verbessern.

- Februar 2025:Emerson Electric Co. führte Aktualisierungen seines verteilten Steuerungssystems DeltaV ein, wobei der Schwerpunkt auf Edge-Konnektivität, Echtzeit-Datenintegration und erweiterten Prozesssteuerungsfunktionen liegt, um Abläufe im Energie- und Chemiesektor zu optimieren.

- Januar 2025:Honeywell International Inc. kündigte Upgrades seiner Experion® SCADA-Plattform an, die sich auf verbesserte Fernüberwachung, Cybersicherheitsintegration und verbesserte Datenvisualisierung für Versorgungs- und Infrastrukturanwendungen konzentrieren.

BERICHTSBEREICH

Die globale Marktanalyse für industrielle Steuerungssysteme umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte, dem regulatorischen Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Systemtyp, Komponente, Anwendung, Endverbrauchsbranche und Region |

| Nach Systemtyp |

|

| Nach Komponente |

|

| Auf Antrag |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 220,83 Milliarden US-Dollar und soll bis 2034 436,46 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 84,32 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 7,9 % aufweisen wird.

In der Endverbrauchsindustrie war das Segment Stromerzeugung und Versorgung führend am Markt.

Die zunehmende industrielle Digitalisierung, die Modernisierung veralteter Systeme, der Bedarf an Cybersicherheit, Anforderungen an die Echtzeitsteuerung und der Ausbau der Infrastruktur treiben das Wachstum voran.

Siemens, ABB, Schneider Electric, Rockwell Automation, Honeywell, Emerson, Yokogawa, Mitsubishi Electric und Omron sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf