SCADA-Marktgröße, Anteil und Branchenanalyse, nach Komponente (Hardware, Software und Dienste), nach Bereitstellung (Cloud, On-Premise und Hybrid), nach Anwendung (Prozessüberwachung und -visualisierung, Alarmmanagement, Energie- und Energiemanagement, Historian-/Zeitreihendaten und andere), nach Endbenutzer (Versorgungsunternehmen und Energie, Wasser und Abwasser, Prozessindustrie, diskrete Fertigung, Gebäude und kritische Anlagen und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

SCADA-Marktgröße und Zukunftsaussichten

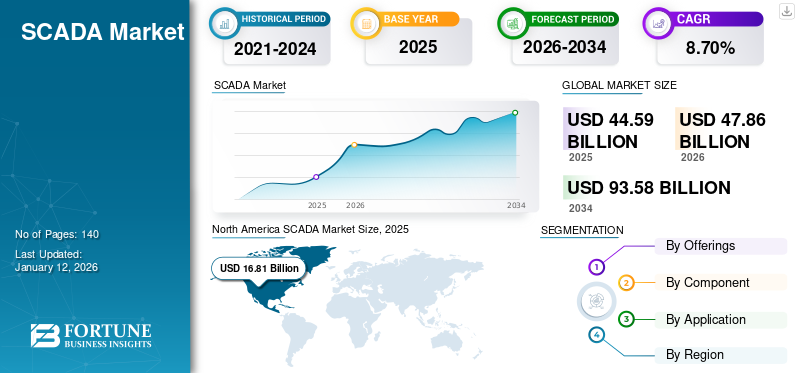

Die globale SCADA-Marktgröße wurde im Jahr 2025 auf 12,90 Milliarden US-Dollar geschätzt. Der Markt soll von 13,87 Milliarden US-Dollar im Jahr 2026 auf 26,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,5 % aufweisen. Nordamerika dominierte den globalen SCADA-Markt mit einem Marktanteil von 35,97 % im Jahr 2025.

Supervisory Control and Data Acquisition (SCADA) ist eine Kombination aus Software- und Hardwarekomponenten, die vor allem in der Industrie zur Erfassung von Echtzeitdaten, zur Überwachung und Steuerung von Prozessen, Geräten und Anlagen aus der Ferne oder vor Ort eingesetzt werden, um die Effizienz und Sicherheit zu verbessern.

Der Markt entwickelt sich von einer hauptsächlich vor Ort stattfindenden industriellen Überwachungsebene zu einer breiteren, cyberresistenten, hybriden Betriebsplattform. Dieses Wachstum wird durch Budgets für die Modernisierung der Industrie, Verbesserungen der Netz- und Versorgungsinfrastruktur sowie steigende Erwartungen an die Betriebszuverlässigkeit verteilter Anlagen unterstützt.

Endbenutzer legen zunehmend Wert auf skalierbare Architekturen, schnelle Bereitstellung und Interoperabilität mit heterogenen Feldgeräten und Protokollen, während Anbieter darauf mit modularerer Lizenzierung, Web- und Mobilzugriff sowie Plattformunabhängigkeit für große, komplexe Bereitstellungen reagieren. Siemens positioniert die offene Architektur von SIMATIC WinCC für große, hochkomplexe Projekte mit Web- und mobilem Zugriff und spiegelt damit den Trend hin zu breiterer, sicherer Zugänglichkeit wider.

Darüber hinaus schärfen führende SCADA-Anbieter wie Siemens, Schneider Electric, ABB, Rockwell Automation, Emerson, Honeywell und Yokogawa ihre Positionierung in den Bereichen Hybridbetrieb, Energie- und Versorgungsmodernisierung sowie sicherer Fernzugriff. Schneider Electric vermarktet Geo SCADA Expert als Plattform, die vor Ort oder in Cloud-Umgebungen eingesetzt werden kann und damit der Nachfrage der Käufer nach flexibler Bereitstellung und Lebenszyklusmodernisierung entspricht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom SCADA-Markt

- Marktgröße 2025: 12,90 Milliarden US-Dollar

- Marktgröße 2026: 13,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 26,59 Milliarden US-Dollar

- CAGR: 8,5 % von 2026–2034

- Nordamerika dominierte den globalen SCADA-Markt mit einem Marktanteil von 35,97 % im Jahr 2025.

- Das Segment Remote Terminal Unit (RTU) soll im Jahr 2026 mit einem Anteil von 47,62 % den Markt dominieren.

- Es wird erwartet, dass das Dienstleistungssegment mit einem weltweiten Beitrag von 38,45 % im Jahr 2026 den Markt anführen wird.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 16,81 Milliarden US-Dollar, was 37,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 18,06 Milliarden US-Dollar erreichen wird.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 12,07 Milliarden US-Dollar und machte 27,10 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 12,88 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 23,70 % des Weltmarktes und erreichte einen Wert von 10,55 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 11,52 Milliarden US-Dollar prognostiziert.

UNS.

Der SCADA-Markt in den USA wächst aufgrund der Modernisierung der veralteten Versorgungsinfrastruktur, der zunehmenden Netzautomatisierungsprojekte und der zunehmenden Einführung von Echtzeit-Betriebsüberwachungslösungen.

Japan

Der japanische Markt belief sich im Jahr 2025 auf 0,50 Milliarden US-Dollar und machte etwa 4,0 % des weltweiten SCADA-Umsatzes aus.

Mehr lesen

SCADA-MARKTRENDS

Zunehmender Wandel von On-Premise- zu Hybridarchitekturenist ein herausragender Trend auf dem Markt

Der Markt bewegt sich zunehmend weg von reinen On-Premise-Bereitstellungen hin zu hybriden Architekturen, da die Industrie die Zuverlässigkeit lokaler Steuerung in Kombination mit der Skalierbarkeit von Cloud-Diensten benötigt. In kritischen Umgebungen wie Versorgungsbetrieben und der Fertigung werden Echtzeitsteuerungs- und Sicherheitsfunktionen weiterhin in der Nähe des Standorts durchgeführt, um Latenz und Betriebsrisiken zu minimieren. Ein weiterer Grund für den Wandel ist die verbesserte Interoperabilität, bei der Hybridmodelle die Integration von SCADA-Daten in Unternehmenssysteme für Leistungsmanagement und Compliance erleichtern.Cybersicherheitprägt auch diesen Trend, da Hybridarchitekturen segmentierte Designs ermöglichen, bei denen sensible Steuerungsebenen isoliert bleiben, während auf übergeordnete Überwachungsebenen sicher zugegriffen werden kann. Anbieter positionieren ihre SCADA-Plattformen zunehmend so, dass sie sowohl On-Premise- als auch Cloud-Umgebungen unterstützen, was der Kundennachfrage nach Flexibilität entspricht. Zum Beispiel,

- Im April 2025 betonten 103 Versorgungsfachleute laut „Utility of the Future“-Umfrage, dass Versorgungsunternehmen den Netzbetrieb aktiv modernisieren und mehr digitale Betriebsmodelle einführen, um die Zuverlässigkeit und Sichtbarkeit verteilter Anlagen zu verbessern. Diese Modernisierungsrichtung passt stark zu hybriden SCADA-Architekturen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Modernisierung der alternden Industrie- und Versorgungsinfrastruktur treibt das Marktwachstum voran

Viele Versorgungsunternehmen, Wassernetze und Industrieanlagen verlassen sich immer noch auf ältere SCADA- und Steuerungsplattformen, denen es an Echtzeittransparenz, erweiterter Alarmierung und flexibler Integration mit neueren Feldgeräten mangelt. Upgrades werden oft durch die Notwendigkeit ausgelöst, die Zuverlässigkeit zu verbessern, ungeplante Ausfallzeiten zu reduzieren und die Lebensdauer von Anlagen durch bessere Überwachung und vorbeugende Wartung zu verlängern. Moderne SCADA-Plattformen ermöglichen auch eine reibungslosere Erweiterung, wenn Anlagen neue Umspannwerke, Pumpstationen, Produktionslinien oder entfernte Standorte hinzufügen, die zentral überwacht werden müssen.

In ähnlicher Weise investieren Energieversorger in digitale Netzprogramme, die eine verbesserte Telemetrie, Ereignisbehandlung und Unterstützung bei der Entscheidungsfindung des Betreibers erfordern, um eine schnellere Fehlererkennung und -behebung zu ermöglichen. Zum Beispiel,

- Im August 2025 berichtete TD World, dass Southern California Edison die Fehlererkennung mithilfe seines AWARE-Systems beschleunigte, das Wellenformsignaturen verwendet, um Netzfehler zu erkennen und zu klassifizieren, um Ausfälle zu mildern und die Wiederherstellung zu beschleunigen. Dies unterstützt direkt den Bedarf an verbesserter Telemetrie und Entscheidungsunterstützung des Bedieners für eine schnellere Erkennung und Wiederherstellung.

Dies führt zu einer anhaltenden Nachfrage nach SCADA-Software-Upgrades, Diensten für Migration und Integration sowie neuen Architekturen, die sowohl ältere Anlagen als auch moderne digitale Abläufe unterstützen.

MARKTBEGRENZUNGEN

Cybersicherheitsrisiken und die Angst vor einer größeren Angriffsfläche schränken das Marktwachstum ein

Cybersicherheitsrisiken und die Angst vor einer Vergrößerung der Angriffsfläche sind große Hemmnisse für das Wachstum des SCADA-Marktes, insbesondere da betriebliche Netzwerke immer vernetzter und zugänglicher werden. Viele Versorgungsunternehmen und Industriebetreiber bleiben bei der Modernisierung veralteter SCADA-Umgebungen zurückhaltend, da die Integration von Fernzugriff, Web-Clients oder cloudbasierter Überwachung neue Einstiegspunkte für Angreifer schaffen kann.

In kritischen Infrastrukturen kann eine kurze Unterbrechung schwerwiegende Folgen haben, weshalb Unternehmen Upgrades oft bis dahin hinauszögernSicherheitKontrollen und Governance sind vollständig validiert. Die Kosten und Komplexität der Implementierung einer starken Segmentierung, Identitätskontrolle, kontinuierlicher Überwachung und sicherer Kommunikation können auch die Projektzeitpläne und -budgets verlängern. Aus diesem Grund bevorzugen einige Unternehmen inkrementelle Upgrades gegenüber einer vollständigen Modernisierung, wodurch die kurzfristige Marktexpansion begrenzt wird, obwohl Sicherheitsbedenken letztendlich langfristige Investitionen vorantreiben.

MARKTCHANCEN

Zunehmende industrielle digitale Transformation und intelligente Fertigung bieten Marktwachstumschancen

Die industrielle digitale Transformation und die intelligente Fertigung bieten große Wachstumschancen für SCADA, da Fabriken eine bessere Echtzeittransparenz, Kontrolle und Leistungsüberwachung über alle Produktionslinien hinweg anstreben. Hersteller verbinden zunehmend Geräte, Sensoren und Steuerungssysteme, um Betriebsdaten zu erfassen, die Durchsatz, Qualität und Betriebszeit verbessern können. SCADA-Plattformen unterstützen diesen Wandel, indem sie zentralisierte Dashboards, erweiterte Alarmierung und historische Datenerfassung ermöglichen, die dabei helfen, Engpässe und wiederkehrende Fehler zu erkennen. Intelligente Fertigungsinitiativen erfordern außerdem eine einfachere Integration zwischen Werksabläufen und übergeordneten Systemen für Berichterstellung und Leistungsmanagement.

Mit der Ausweitung der Produktion an mehreren Standorten wird SCADA für die Standardisierung der Überwachung und Steuerung aller Anlagen und die Ermöglichung einer Fernüberwachung immer wertvoller. Dies steigert nicht nur die Nachfrage nach Software-Upgrades, sondern auch nach Integrations-, Cybersicherheits- und Modernisierungsdiensten, da Unternehmen auf vernetzte und datengesteuerte Abläufe umsteigen.

Segmentierungsanalyse

Nach Komponente

Steigende Nachfrage nach fortschrittlicher Visualisierung durch SCADA-Software zur Förderung des Segmentwachstums

Basierend auf der Komponente ist der Markt in Hardware (Programmable Logic Controller (PLC), Remote Terminal Unit (RTU), Human-Machine Interface (HMI) und andere), Software (Anlagen-/Fabrik-SCADA, Infrastruktur/Versorgungs-SCADA, Maschinen-SCADA/Linien-SCADA, Strom-SCADA (Schwerpunkt auf elektrische Verteilung) und Dienstleistungen unterteilt.

- Das Segment Remote Terminal Unit (RTU) wird den Markt voraussichtlich mit einem Anteil von 47,62 % im Jahr 2026 dominieren.

- Es wird erwartet, dass das Dienstleistungssegment mit einem weltweiten Beitrag von 38,45 % im Jahr 2026 den Markt anführen wird.

Software hatte den größten Marktanteil und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,3 % steigen, da die Industrie ihre alten Steuerungsumgebungen mit skalierbareren SCADA-Plattformen modernisiert, die den Betrieb an mehreren Standorten unterstützen. Die Nachfrage nach erweiterten Visualisierungs-, Alarm-/Ereignismanagement- und Historienfunktionen, die die Betriebszeit und Entscheidungsfindung in Versorgungs- und Industrieanlagen verbessern, steigt.

Der Übergang zur Hybridbereitstellung erhöht auch die Softwareausgaben, da Unternehmen Web-Clients, zentralisierte Überwachung und cloudbasierte Analysen einführen und gleichzeitig die Kontrollfunktionen lokal beibehalten. Parallel dazu investieren Energieversorger in die Modernisierung und Verteilung von StromnetzenVermögensverwaltung, das in hohem Maße auf SCADA-Software für Telemetrie, Ereignisverarbeitung und schnellere Fehlererkennung angewiesen ist.

Durch Bereitstellung

Steigender Bedarf an äußerst zuverlässiger Echtzeitsteuerung, um das Wachstum der On-Premise-Bereitstellung voranzutreiben

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud und Hybrid unterteilt.

Den größten SCADA-Marktanteil hatten On-Premise-Lösungen, vor allem aufgrund des Bedarfs an einer äußerst zuverlässigen Echtzeitsteuerung in kritischen Betrieben wie Versorgungsbetrieben, Öl und Gas sowie Fertigung. Viele Betreiber ziehen es vor, Kontrollserver und Kernfunktionen vor Ort zu belassen, um die Latenz zu minimieren und die Kontinuität auch bei Netzwerkunterbrechungen sicherzustellen. On-Premise-Einsätze entsprechen außerdem strengen Sicherheits-, Regulierungs- und Datenverwaltungsanforderungen, insbesondere wenn sensible Betriebsdaten innerhalb der Anlage bleiben müssen. Zum Beispiel,

- Im Juni 2025 legten die Stadtwerke Le Sueur einen Aktionspunkt des Rates zum Austausch und zur Modernisierung ihres SCADA-Systems für den Stromversorger vor, in dem explizit ein Budget für einen Primärserver, einen Backup-Server, lokale Bediener-PCs mit mehreren Monitoren, verbesserte Alarmierung, Echtzeitbenachrichtigungen und robuste Backup-Funktionen vorgesehen war.

Es wird erwartet, dass die Cloud im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,3 % zunehmen wird, was auf die Nachfrage nach zentraler Überwachung verteilter Assets und einfacherer Skalierung über mehrere Standorte hinweg zurückzuführen ist.

Auf Antrag

Zunehmender Einsatz von Prozessüberwachung und -visualisierung zur Förderung des Segmentwachstums

Basierend auf der Anwendung wird der Markt in Prozessüberwachung und -visualisierung, Alarmmanagement, Energie- und Energiemanagement, Historien-/Zeitreihendaten und andere unterteilt.

Prozessüberwachung und -visualisierung hatten den größten Marktanteil, vor allem aufgrund ihrer Rolle als zentrale Betriebsebene für die Echtzeitüberwachung von Industrie- und Versorgungsprozessen. Die meisten SCADA-Einsätze beginnen mit Bediener-Dashboards, Trends und grafischen Ansichten, die Teams dabei helfen, den Gerätestatus, Prozessparameter und Produktionsbedingungen kontinuierlich zu verfolgen. Diese Funktionen verbessern die Betriebszeit, indem sie eine schnellere Erkennung von abnormalem Verhalten ermöglichen und die Abhängigkeit von manuellen Inspektionen in komplexen Anlagen und verteilten Anlagen verringern. Die Visualisierung trägt auch zu sichereren Abläufen bei, indem sie den Bedienern über eine Schnittstelle einen klaren, zentralen Überblick über Alarme, Prozessabweichungen und den Gerätezustand gibt.

Es wird erwartet, dass die Prozessüberwachung und -visualisierung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % zunehmen wird, was auf die zunehmende Einführung von Mehrstandortbetrieben, Fernüberwachungsanforderungen und die Modernisierung älterer Kontrollräume in web- und mobilfähige Schnittstellen zurückzuführen ist.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Großkunden- und Langzeitfinanzierungen im Baugewerbe und im Immobilienbereich steigern das Wachstum im Versorgungs- und Energiesegment

Basierend auf dem Endverbraucher ist der Markt in Versorgungsunternehmen und Energie, Wasser und Abwasser, Prozessindustrie, diskrete Fertigung, Gebäude und kritische Einrichtungen und andere unterteilt.

Im Jahr 2025 dominierten die Versorgungs- und Energieversorgungsunternehmen den Weltmarkt, da dieser Sektor große, geschäftskritische und geografisch verteilte Anlagen wie Übertragungs- und Verteilungsnetze, Umspannwerke, erneuerbare Anlagen, Pipelines und Speicheranlagen betreibt, die eine kontinuierliche Überwachung und Fernsteuerung erfordern. Versorgungsunternehmen betreiben außerdem einen 24/7-Betrieb, bei dem Echtzeit-Telemetrie, Ereignisbehandlung und Alarmmanagement unerlässlich sind, um die Zuverlässigkeit aufrechtzuerhalten und den Betrieb bei Störungen schnell wiederherzustellen. Darüber hinaus erhöhen Netzmodernisierungsprogramme, die Integration erneuerbarer Energien und Elektrifizierungsinitiativen das Volumen der angeschlossenen Anlagen und Betriebsdaten, was die Nachfrage nach SCADA-Upgrades und neuen Einsätzen in der gesamten Energieinfrastruktur direkt steigert.

Die diskrete Fertigung wird im Prognosezeitraum aufgrund der zunehmenden Einführung intelligenter Fertigung voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % wachsenIndustrie 4.0Programme, die eine bessere Linientransparenz, eine schnellere Fehlerdiagnose und eine höhere Geräteauslastung erfordern.

Regionaler Ausblick für den SCADA-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America SCADA Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 16,81 Milliarden US-Dollar, was 37,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 18,06 Milliarden US-Dollar erreichen wird. Das Wachstum des nordamerikanischen Marktes wird durch eine Kombination aus Infrastrukturmodernisierung und neuen betrieblichen Anforderungen in Versorgungs- und Industriesektoren vorangetrieben. Eine große installierte Basis veralteter Netz-, Wasser- und Industriesteuerungssysteme zwingt Versorgungsunternehmen und Kraftwerke dazu, ihre SCADA-Plattformen für höhere Zuverlässigkeit, eine bessere Alarm- und Ereignisbehandlung und eine verbesserte Unterstützung bei der Entscheidungsfindung des Betreibers in den nordamerikanischen Ländern zu aktualisieren.

US-SCADA-Markt

Basierend auf dem starken Beitrag Nordamerikas wurde der US-Markt im Jahr 2025 auf 3,56 Milliarden US-Dollar geschätzt, was etwa 28,0 % des weltweiten SCADA-Umsatzes ausmachte.

Europa

Der europäische Markt wurde im Jahr 2025 auf 12,07 Milliarden US-Dollar geschätzt und machte 27,10 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 12,88 Milliarden US-Dollar erreichen. Das Wachstum des europäischen Marktes wird durch die zunehmende Einführung digitaler Abläufe in Wasser- und Abwassernetzen vorangetrieben, wo entfernte Pumpstationen und Aufbereitungsanlagen eine kontinuierliche Überwachung erfordern. Cybersicherheit und regulatorischer Druck fördern Upgrades auf sicherere SCADA-Architekturen mit stärkeren Zugriffskontroll-, Segmentierungs- und Prüffunktionen. Darüber hinaus wächst das Wachstum in kritischen Einrichtungen wie z Rechenzentrenund große Verkehrsinfrastrukturen erhöhen den Bedarf an Stromüberwachung und auf die Stromverteilung ausgerichteten SCADA-Einsätzen in ganz Europa.

Britischer SCADA-Markt

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,59 Milliarden US-Dollar, was etwa 5,0 % des weltweiten SCADA-Umsatzes entspricht.

Deutschland SCADA-Markt

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 0,72 Milliarden US-Dollar, was etwa 6,0 % des weltweiten SCADA-Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 23,70 % des Weltmarktes und erreichte einen Wert von 10,55 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 11,52 Milliarden US-Dollar prognostiziert. Der Markt wächst aufgrund der zunehmenden Nachfrage kräftig Industrielle Automatisierungund die Modernisierung der Infrastruktur treibt die Nachfrage nach Echtzeit-Überwachungs- und Kontrollsystemen in Sektoren wie Energie, Fertigung und Wassermanagement voran. Darüber hinaus gehören China, Indien und Japan zu den führenden Anwendern in der Region, da Branchen SCADA-Lösungen nutzen, um Prozesse zu optimieren und Initiativen zur digitalen Transformation zu unterstützen.

Japanischer SCADA-Markt

Der japanische Markt belief sich im Jahr 2025 auf 0,50 Milliarden US-Dollar und machte etwa 4,0 % des weltweiten SCADA-Umsatzes aus. Das Marktwachstum in Japan ist auf die fortlaufende Modernisierung veralteter Industrieanlagen und der Versorgungsinfrastruktur zurückzuführen, bei der Betreiber Kontroll- und Überwachungssysteme aufrüsten, um die Zuverlässigkeit zu verbessern und Ausfallzeiten zu reduzieren. Die Produktnachfrage wird auch durch erhöhte Investitionen in die Widerstandsfähigkeit des Stromnetzes und die Integration erneuerbarer Energien gestützt, was eine stärkere Telemetrie, Ereignisverarbeitung und zentralisierte Überwachung verteilter Anlagen erfordert.

China-SCADA-Markt

Der chinesische Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 1,09 Milliarden US-Dollar im Jahr 2025, was etwa 8 % des weltweiten SCADA-Umsatzes entspricht.

Indien SCADA-Markt

Der indische Markt wurde im Jahr 2025 auf 0,60 Milliarden US-Dollar geschätzt, was etwa 5 % des weltweiten SCADA-Umsatzes ausmacht.

Südamerika, Naher Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der südamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,83 Milliarden US-Dollar. Das Marktwachstum in Südamerika sowie im Nahen Osten und Afrika ist auf die Ausweitung der Investitionen in Strom, Wasser und Strom zurückzuführenÖl und GasInfrastruktur, die eine zuverlässige Fernüberwachung und -steuerung über geografisch verteilte Anlagen hinweg erfordert. Die Energieversorger in diesen Regionen modernisieren die Automatisierung von Netzen und Umspannwerken, um die Betriebszuverlässigkeit zu verbessern und neue Erzeugungskapazitäten, einschließlich erneuerbarer Energien, zu unterstützen. Auch die industrielle Entwicklung und der Ausbau neuer Projekte, die oft durch EPC-geführte Einsätze vorangetrieben werden, erhöhen die Akzeptanz von SCADA für betriebliche Transparenz und Sicherheit.

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 2,82 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 6,30 % entspricht, und es wird erwartet, dass er im Jahr 2026 2,96 Milliarden US-Dollar erreichen wird. Im Nahen Osten und in Afrika erreichte der GCC im Jahr 2025 einen Wert von 0,23 Milliarden US-Dollar.

Rest der Welt

Die Region Lateinamerika eroberte im Jahr 2025 5,20 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,34 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,45 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer erweitern hybridfähige SCADA-Plattformen, die den Marktfortschritt vorantreiben

Marktteilnehmer erweitern hybridfähige SCADA-Plattformen, um Kunden bei der Modernisierung ihrer Abläufe zu unterstützen, ohne die Zuverlässigkeit der Vor-Ort-Steuerung zu beeinträchtigen. Dieser Ansatz ermöglicht es, dass wichtige Echtzeitfunktionen lokal bleiben und ermöglicht gleichzeitig eine zentrale Überwachung, Berichterstattung und Analyse über mit der Cloud verbundene Schichten. Die Hybridfähigkeit unterstützt auch einen schnelleren Rollout an mehreren Standorten, da neue Anlagen mit weniger Infrastrukturaufbau standortübergreifend integriert und überwacht werden können.

Anbieter stärken den Web- und Mobilzugriff und machen es für Bediener und Wartungsteams einfacher, aus der Ferne auf Alarme und Leistungsprobleme zu reagieren. Darüber hinaus verbessern hybridfähige Plattformen die Interoperabilität, indem sie SCADA-Daten mit Unternehmenssystemen für Leistungsmanagement und Compliance verbinden. Diese Strategie beschleunigt die Akzeptanz, da sie die Flexibilität bietet, bestehende Umgebungen schrittweise zu aktualisieren und gleichzeitig den Betrieb auf die zukünftige digitale Expansion vorzubereiten.

LISTE DER WICHTIGSTEN SCADA-UNTERNEHMEN IM PROFIL

- Siemens(Deutschland)

- Schneider Electric(Frankreich)

- ABB-Gruppe(Schweiz)

- Rockwell Automation (USA)

- Honeywell(UNS.)

- Emerson(UNS.)

- Yokogawa Electric (Japan)

- Mitsubishi Electric (Japan)

- AVEVA (Großbritannien)

- Induktive Automatisierung (USA)

- ICONICS (USA)

- GE Digital (USA)

- Hitachi Energy (Schweiz)

- OSisoft (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Tatsoft brachte FrameworX 10.1 auf den Markt, eine moderne SCADA-Plattform. Diese Plattform vereint SCADA-Tiefe, UNS-Architektur und KI-fähige Grundlage in einer nahtlosen Lösungdigitale Transformation.

- September 2025:Induktive Automatisierung hat Ignition 8.3 auf den Markt gebracht, ein umfassendes Update seiner industriellen Anwendungsplattform Ignition von Induktive Automatisierung. Ignition bietet Tools für den Aufbau von Lösungen in SCADA, IIoT, MES, HMI und mehr.

- Mai 2025:Relatech S.p.A. gab die Übernahme der Produktsuite der ConneXSoft GmbH bekannt, die auf SCADA-Erweiterungssoftware für Gebäude- und Energiemanagement spezialisiert ist. Die Übernahme wird dazu beitragen, den lokalen Markt zu bedienen und Kunden und den Eco-Kanal gezielt zu unterstützen.

- April 2025:Emerson hat DeltaV SaaS SCADA mit Edge Connect auf den Markt gebracht, eine flexible, vorkonfigurierte Edge-Lösung, die entwickelt wurde, um eine nahtlosere Datenmobilität der Betriebstechnologie (OT) sofort bereitzustellen. Es wurde entwickelt, um vorhandene Feldgeräte in wenigen Minuten mit dem in der Cloud gehosteten DeltaV SaaS SCADA-System zu verbinden.

- März 2025:Quorum Software hat zdSCADA übernommen, einen Anbieter cloudbasierter SCADA-Technologie (Supervisory Control and Data Acquisition). Diese Akquisition erweitert Quorums umfassende Upstream On Demand-Suite und integriert erstklassiges SCADA, um Bohrlochdaten in Echtzeit für das Produktionsmanagement bereitzustellen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, nach Bereitstellung, nach Anwendung, nach Endbenutzer und Region |

|

Nach Komponente |

· Hardware o Speicherprogrammierbare Steuerung (SPS) o Remote Terminal Unit (RTU) o Mensch-Maschine-Schnittstelle (HMI) o Andere · Software o Anlagen-/Fabrik-SCADA o Infrastruktur-/Versorgungs-SCADA o Maschinen-SCADA/Linien-SCADA o Power SCADA (Schwerpunkt: Stromverteilung) · Dienstleistungen |

|

Durch Bereitstellung |

· Wolke · Vor Ort · Hybrid |

|

Auf Antrag |

· Prozessüberwachung und -visualisierung · Alarmverwaltung · Energie- und Energiemanagement · Historiker-/Zeitreihendaten · Andere |

|

Vom Endbenutzer |

· Versorgungsunternehmen und Energie · Wasser und Abwasser · Prozessindustrie · Diskrete Fertigung · Gebäude und kritische Einrichtungen · Andere |

|

Vom Endbenutzer |

· Nordamerika (nach Komponente, nach Bereitstellung, nach Anwendung, nach Endbenutzer und Land) o USA o Kanada o Mexiko · Europa (nach Komponente, nach Bereitstellung, nach Anwendung, nach Endbenutzer und Land) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Komponente, nach Bereitstellung, nach Anwendung, nach Endbenutzer und Land) o China o Japan o Indien o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Südamerika (nach Komponente, nach Bereitstellung, nach Anwendung, nach Endbenutzer und Land) o Brasilien o Argentinien o Rest Lateinamerikas · Naher Osten und Afrika (nach Komponente, nach Bereitstellung, nach Anwendung, nach Endbenutzer und Land) o Türkei o Israel o GCC o Südafrika o Nordafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,90 Milliarden US-Dollar und soll bis 2034 26,59 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,64 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2032 eine jährliche Wachstumsrate von 8,5 % aufweisen wird.

Beim Endverbraucher wird erwartet, dass die Versorgungs- und Energiebranche marktführend sein wird.

Die zunehmende Modernisierung der alternden Industrie- und Versorgungsinfrastruktur treibt das Marktwachstum voran.

Siemens, ABB, Rockwell und Honeywell sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf