Marktgröße, Anteil und Branchenanalyse für industrielle Automatisierung, nach Komponente (Hardware, Software), nach Branche (diskrete Automatisierung, Prozessautomatisierung) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für industrielle Automatisierung

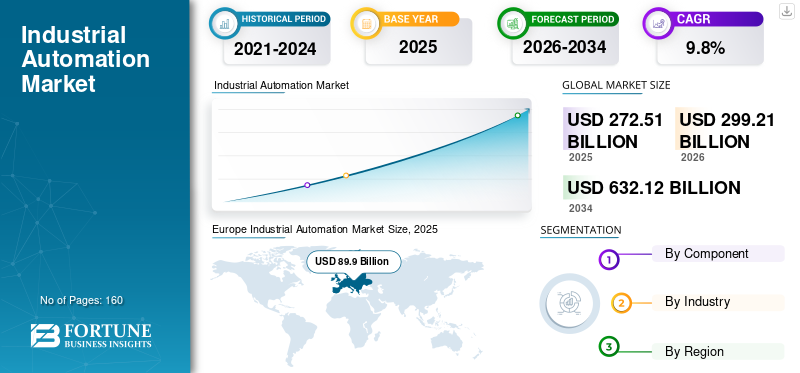

Die globale Marktgröße für Industrieautomation wurde im Jahr 2025 auf 272,51 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 299,21 Milliarden US-Dollar im Jahr 2026 auf 632,12 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 9,80 % wächst. Europa dominierte den Markt für Industrieautomation mit einem Marktanteil von 32,99 % im Jahr 2025.

Auf Europa entfiel im Jahr 2025 ein Marktwert von 89,9 Milliarden US-Dollar. Im Forschungsbericht haben wir die von Marktteilnehmern wie Emerson Electric Co. angebotenen Lösungen untersucht. Zu den Automatisierungslösungen des Unternehmens gehören programmierbare Automatisierungscontroller, industrielle E/A, Bewegungssteuerung, Automatisierungs-/Steuerungssoftware, Panel- und Industrie-PCs, industrielle Web-Panels und Industriemonitore. Ebenso umfassen die Automatisierungsprodukte von ABB Steuerungssysteme, Turboaufladung und speicherprogrammierbare Steuerungen.

Das Aufkommen der 5G-Funktechnologie und die zunehmende Einführung von Industrie 4.0 lassen die Nachfrage nach Automatisierungslösungen branchenübergreifend steigen. Erweiterung vonAugmented Reality (AR), digitaler Zwilling, Digitalisierung und industrielles IoT werden voraussichtlich wichtige Indikatoren für das globale Wachstum des Marktes für industrielle Automatisierung sein. Beispielsweise arbeitete Rockwell Automation Inc. im Juli 2021 mit einer cloudbasierten Produktdigitalisierungs- und Rückverfolgbarkeitsplattform, Kezzler AS, zusammen. Ziel der Partnerschaft ist es, Herstellern die Möglichkeit zu geben, die End-to-End-Reise ihrer Produkte von der Rohstoffquelle bis zum Point-of-Sale oder darüber hinaus mithilfe cloudbasierter Kettenlösungen zu erfassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für industrielle Automatisierung

- Marktgröße 2025: 272,51 Milliarden US-Dollar

- Marktgröße 2026: 299,21 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 632,12 Milliarden US-Dollar

- CAGR: 9,80 % von 2026–2034

- Europa dominierte den Markt für industrielle Automatisierung mit einem Anteil von 32,99 % im Jahr 2025.

- Es wird erwartet, dass das Softwaresegment im Prognosezeitraum einen großen Marktanteil halten wird.

- Das Industriesegment der diskreten Automatisierung wird im Jahr 2026 voraussichtlich 29,1 % des Marktes ausmachen.

Europa

Europa führte den Markt mit einer Bewertung von 89,9 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird ein deutliches Wachstum erwartet, das durch die starke Einführung von Robotik und Fabrikautomatisierung angetrieben wird.

Nordamerika

Nordamerika wird aufgrund fortschrittlicher Fertigungskapazitäten und effizienter Handelspraktiken voraussichtlich ein erhebliches Wachstum verzeichnen.

UNS.

Die zunehmende Einführung fortschrittlicher Fertigungstechnologien unterstützt das Wachstum der industriellen Automatisierung.

Japan

Die starke Präsenz von Robotik- und Fabrikautomatisierungsherstellern treibt die Marktexpansion weiterhin voran.

Mehr lesen

Markttrends für industrielle Automatisierung

Zunehmende Implementierung digitaler Zwillinge und AR-Technologie in der Fertigung zur Förderung des Marktwachstums

Der digitale Zwilling hilft Unternehmen, die Machbarkeit zu verstehen, das Risiko während der Implementierung zu reduzieren und potenzielle Verbesserungen abzuschätzen. Mit dem Aufkommen des industriellen Internets der Dinge, wie Cloud-Systemen und intelligenten Sensoren, ist die Implementierung und Wartung digitaler Zwillinge einfacher geworden. Unternehmen integrieren die Digital-Twin-Technologie in ihre Geschäftsabläufe, um das Risiko von Geräteausfällen zu verringern. Es hilft auch, die Reparaturen automatisch zu planen, indem eine Simulation des Prozesses erstellt wird. Beispielsweise hat DHL International GmbH, ein deutsches Logistikunternehmen, im Juli 2019 eine Supply-Chain-Lösung mithilfe eines digitalen Zwillings für das Lager von Tetra Pak integriert. Dies würde dazu beitragen, skalierbare, kostengünstige und agile Lieferkettenabläufe bereitzustellen. Die Technologie des Internets der Dinge (IoT) wird in Transportfahrzeuge integriert, um einen digitalen Zwilling zu erstellen. Es sorgt dafür, dass lebenswichtige Güter wie Lebensmittel und Getränke sicher vom Bauernhof zum Verbraucher transportiert werden. Diese zunehmende Akzeptanz der digitalen Zwillingstechnologie ist auf die steigende Nachfrage nach Automatisierungslösungen in den kommenden Jahren zurückzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Disruptive Technologien wie Augmented Reality (AR) undvirtuelle Realität (VR)Hilfe bei der Automatisierung der Geschäfts- und Betriebsleistung. Unternehmen nutzen AR, um ihre Mitarbeiter für den Umgang mit digitalen Abläufen weiterzubilden. Marktteilnehmer integrieren AR-Technologie in ihre Fertigungswerkzeuge. Siemens bietet beispielsweise Assist AR an, eine Augmented-Reality-Lösung, die den Prozess der Montage, Wartung und Inspektion automatisiert und 3D-Modelle aus digitaler Fertigungssoftware und Siemens PLM extrahiert. Solche Lösungen dürften in den kommenden Jahren die Nachfrage nach Automatisierungslösungen steigern.

Zunehmende Einführung des industriellen IoT zur Steigerung des Marktwerts

Das IoT spielt eine entscheidende Rolle in der Automatisierungstechnologie, da das IoT dabei hilft, effektive, erschwingliche und reaktionsfähige Systemarchitekturen zu erstellen und zu optimieren. Industrial IoT (IIoT)-Lösungen tragen dazu bei, Industrieanlagen zu vernetzen, schnell und einfach Transparenz zu schaffen und die Produktivität zu steigern. IIoT- und Edge-Computing-Lösungen tragen dazu bei, Gerätemanagement und Shopfloor-Software über den gesamten Lebenszyklus hinweg zu vereinfachen. Daher setzen Unternehmen IIoT-Lösungen ein, um den Herstellungsprozess zu automatisieren und ein besseres Kundenerlebnis zu bieten. Es wird erwartet, dass eine solche schnelle Einführung von IIoT-Lösungen in allen Branchen das Marktwachstum fördern wird.

Industrielle IoT-Lösungen nutzen künstliche Intelligenz (KI), fortschrittliche Analysen, Edge Computing und Cloud Computing, um Maschinendaten zu analysieren und aussagekräftige Erkenntnisse zur Optimierung der Anlagenproduktivität und -verfügbarkeit zu gewinnen. Siemens bietet beispielsweise industrielle IoT-Lösungen an: IndustrialEdge, MindSphere und Mendix, die mithilfe fortschrittlicher Technologien wie KI, Edge Computing, Cloud und Advanced Analytics Erkenntnisse aus Industriedaten liefern. Schmalz, ein Anbieter von Vakuumautomatisierungs- und ergonomischen Handhabungslösungen, nutzt die Fähigkeiten von Siemens Industrial IoT, um die Kundenwartung und erweiterte Analysedienste zu verbessern. Daher eine solche wachsende Expansion vonIndustrielles IoTbranchenübergreifend dürfte das Marktwachstum in den kommenden Jahren vorantreiben.

FAHRFAKTOREN

Vierte industrielle Revolution zur Förderung von Partnerschaften und Kooperationen auf dem Weltmarkt

Industrie 4.0 hat die digitale Lieferkette branchenübergreifend verändert. Die sich ändernden Anforderungen der Kunden, wie z. B. personalisierte und sofortige Dienste, zwingen Unternehmen dazu, sich der Industrie 4.0 zuzuwenden. Angesichts der rasanten technologischen Entwicklung arbeiten die Marktteilnehmer mit technikaffinen Unternehmen zusammen, um neue Lösungen zu entwickeln, die auf bewährten Technologien basieren. Beispielsweise haben Honeywell International Inc. und Tech Mahindra Limited im Februar 2020 eine Partnerschaft geschlossen, um durch den Einsatz digitaler Technologien digitalisierte „Fabriken der Zukunft“ zu entwickeln. Die Zusammenarbeit zielt darauf ab, den Weg der digitalen Transformation durch die Stärkung der Hersteller zu beschleunigen. In ähnlicher Weise hat Siemens mit SAP SE zusammengearbeitet, um Unternehmen Industrie 4.0-fähige Geschäftsprozesse anzubieten. Diese Prozesse ermöglichen den Aufbau eines digitalen Threads für den gesamten Produktlebenszyklus.

Mit solchen Partnerschaften und Kooperationen konzentrieren sich Unternehmen auf die Nutzung von 5G, Industrie 4.0 sowie digitalen Transformations- und Softwarefähigkeiten, um den Herstellern die Möglichkeit zu geben, ihr Wachstum zu steigern und das Potenzial von Industrie 4.0-Technologien und -Lösungen auszuschöpfen. Es wird erwartet, dass solche Partnerschaften und Kooperationen in den kommenden Jahren die Nachfrage nach Automatisierungslösungen branchenübergreifend steigern werden.

EINHALTENDE FAKTOREN

Hohe Anfangskapitalinvestitionen behindern das Marktwachstum

Industrielle Automatisierungsprozesse sind kosteneffektiv, die anfänglichen Kapitalkosten für die Implementierung der Technologie und die Schulung der Mitarbeiter sind jedoch hoch. Darüber hinaus kann der Return on Investment (ROI) aufgrund der Fragmentierung der Branche nicht vorhergesagt werden. Hohe Vorlaufkosten und eine unvorhersehbare Kapitalrendite führen dazu, dass kleine und mittlere Unternehmen (KMU) zögern, die Vorteile der Technologie zu nutzen. Intelligente Fertigungs- und Regierungsmaßnahmen wie das KKMU-Geschäftskreditprogramm der indischen Regierung und die „Make in India“-Bewegung dürften diese Einschränkung jedoch bald überwinden und Marktchancen für die Lösungen schaffen.

SEGMENTIERUNGSANALYSE DES INDUSTRIELLEN AUTOMATISIERUNGSMARKTES

Durch Komponentenanalyse

Die steigende Nachfrage nach einer Optimierung von Geschäftsprozessen treibt die Einführung von Automatisierungssoftware voran

Basierend auf den Komponenten wird der Markt für industrielle Automatisierung in Hardware und Software unterteilt. Software dürfte im Prognosezeitraum einen großen Marktanteil halten. Zu der Automatisierungssoftware gehören Human-Machine-Interface (HMI), Manufacturing Operations Management (MOM)-Software, Überwachungssteuerung und Datenerfassung (SCADA). Es ermöglicht Unternehmen, den Herstellungsprozess zu rationalisieren. Das Hardware-Segment wird im Prognosezeitraum aufgrund der steigenden Nachfrage des IoT nach fortschrittlichen Automatisierungsprozessen in der Industrie voraussichtlich ein schnelles Wachstum verzeichnen.

Durch Hardwareanalyse

Technologieentwicklungen zur Förderung von Innovationen bei Industrierobotern

Das Hardware-Segment umfasst Sensoren,Speicherprogrammierbare Steuerung (SPS), Mensch-Maschine-Schnittstelle (HMI), Servo, Lasermarkierer, Sicherheitslichtvorhang und Roboter. Es wird erwartet, dass Servomotoren einen großen Marktanteil halten werden, gefolgt von Sensoren in der Hardware. Den Robotern wird eine bemerkenswerte Wachstumsrate vorausgesagt. Mit technologischen Fortschritten und dem Aufkommen von Industrie 4.0 führen Marktteilnehmer fortschrittliche Roboter für Automatisierungszwecke ein. Beispielsweise brachte die Omron Corporation im Januar 2021 den SCARA-Roboter der i4-Serie auf den Markt, der hochpräzise, schnelle Montage- und Transportprozesse automatisiert. In ähnlicher Weise brachte die Mitsubishi Electric Corporation im Mai 2020 Melfa Assista auf den Markt, eine Reihe von Robotern, die mit Menschen zusammenarbeiten.

Durch Sensoranalyse

Induktive Sensoren erobern einen großen Marktanteil in der industriellen Automatisierung

Sensoren werden weiter in fotoelektrische, Laser-, induktive und andere Sensoren unterteilt. Es wird erwartet, dass induktive Sensoren aufgrund ihrer Fähigkeiten wie einem hohen Maß an Montageflexibilität, Schweißfeldimmunität und robuster Metallerkennung einen großen Marktanteil halten werden. Es wird geschätzt, dass der fotoelektrische Sensor aufgrund seiner Fähigkeiten, wie der Erkennung einer Änderung des Oberflächenzustands und der Erkennung von Objekten anhand mehrerer optischer Eigenschaften, ein bemerkenswertes Wachstum verzeichnen wird. Marktteilnehmer führen fortschrittliche Sensoren ein, um Daten von automatisierten Systemen zu sammeln und Analysen und Entscheidungen zu ermöglichen. Beispielsweise brachte Rockwell Automation im Februar 2019 einen neuen fotoelektrischen Sensor auf den Markt, „Allen-Bradley 42AF RightSight M30“, der für die Erkennung über große Entfernungen und die Verbesserung der Umweltbeständigkeit konzipiert ist.

Durch Servoanalyse

Komplizierte Positionssteuerung steigert die Nachfrage nach Servomotoren und -antrieben

Servos werden in Motor und Antrieb unterteilt. Servomotoren und Antriebe sind die wesentlichen Komponenten der Maschine, die eine komplexe Positionssteuerung wie Kamerafokus, Förderband und Roboterautomatisierung erfordern. Servoantriebe werden voraussichtlich den höchsten Marktanteil halten. Schneider Electric bietet ein umfassendes Sortiment an Servoantrieben, einschließlich Servoantrieben der Lexium XX-Serie und Unilink-Servoantrieben. Es wird erwartet, dass Servomotoren im Prognosezeitraum mit der höchsten CAGR wachsen. Marktteilnehmer führen neue Servomotoren für Automatisierungssysteme ein. Beispielsweise brachte IQ Motion Control, ein Hersteller von Elektromotoren und Steuerungen, im Mai 2021 eine neue Reihe von Servomotoren für Robotik und Industrieanwendungen auf den Markt.

Durch Motoranalyse

Gleichstrommotoren werden die bevorzugte Lösung für industrielle Anwendungen sein

Basierend auf dem Motortyp werden Servomotoren weiter in Wechselstrommotoren und Gleichstrommotoren unterteilt. Es wird erwartet, dass Gleichstrommotoren im Prognosezeitraum einen großen Marktanteil halten werden. Gleichstrommotoren werden explizit in Anwendungen eingesetzt, die schwere Lasten in der industriellen Automatisierung bewegen sollen. Beispielsweise erweiterte Portescap die Plattform für Gleichstrommotoren durch die Einführung von 22ECP-2A-Motoren mit einem neuen kombinierten Treiber. Solche Faktoren tragen zum Wachstum von Gleichstrommotoren in industriellen Anwendungen bei. Wechselstrommotoren dürften im Prognosezeitraum mit der höchsten CAGR wachsen. Aufgrund des geringen Wartungsaufwands und der geringeren Kosten wird eine deutliche Akzeptanz erwartet.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Diskrete Automatisierung steigert die Nachfrage nach Automatisierungslösungen

Nach Branchen wird der Markt für industrielle Automatisierung in diskrete Automatisierung und Prozessautomatisierung unterteilt. Es wird erwartet, dass die Industrie der diskreten Automatisierung im Prognosezeitraum einen großen Marktanteil halten wird, mit einem Anteil von 29,1 % im Jahr 2026. Die Industrie der diskreten Automatisierung ist weiter in Automobil, Elektronik, Schwerindustrie, Verpackung und andere unterteilt. Die Automobilindustrie und die Schwerindustrie dürften die Nachfrage nach Automatisierungslösungen stark steigern.

Die Prozessautomatisierungsbranche ist in Öl und Gas, Chemie, Zellstoff und Papier, Bergbau und Metalle, Gesundheitswesen und andere unterteilt. Die Bergbau- und Metallindustrie wird voraussichtlich einen großen Marktanteil halten, gefolgt von Gesundheitswesen, Öl und Gas sowie Chemie.

REGIONALE ANALYSE

Europa dominiert den Weltmarkt aufgrund der weltweit höchsten Roboterdichte

Geografisch wird der Markt in fünf Hauptregionen analysiert, darunter Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Diese Regionen werden weiter in Länder kategorisiert.

Europa

Europe Industrial Automation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Größe des europäischen Marktes für industrielle Automatisierung wurde im Jahr 2025 auf 89,9 Milliarden US-Dollar geschätzt. Der Marktanteil der industriellen Automatisierung für Europa erreichte im Jahr 2021 rund 33 % des weltweiten Umsatzes. Im Januar 2021 gab die International Federation of Robotics (IFR) an, dass Westeuropa (225 Einheiten pro 10.000 Mitarbeiter) und nordeuropäische Länder (204 Einheiten pro 10.000 Mitarbeiter) nach Regionen weltweit die höchste Roboterdichte aufweisen. Mit 346 Einheiten pro 10.000 Mitarbeitern liegt Deutschland weltweit an vierter Stelle der am stärksten automatisierten Länder. Dies sind einige der Schlüsselfaktoren, die zum größten Teil der Region beitragen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum 2022–2029 eine deutliche Wachstumsrate aufweisen wird. Japan ist der größte Hersteller von Robotern und Fabrikautomatisierungssystemen. Die Präsenz von Robotik- und Fabrikautomatisierungsprodukten und Fertigungsunternehmen wie Omron Corp., Yaskawa Electric, Yokogawa Electric, Mitsubishi Electric und Nidec Corp. in ganz Japan trägt zur Nachfrage nach industrieller Automatisierung in der Region bei.

China

China ist ein bedeutender Hersteller von Sensoren, Batterien, Mikrochips und anderen Komponenten, die im IoT-System verwendet werden. Darüber hinaus unterstützen in Indien Regierungsinitiativen wie Make in India und MSME kleine und mittlere Unternehmen bei der Einführung fortschrittlicher Fertigungslösungen. Es wird erwartet, dass solche aktiven Initiativen der Regierung das Marktwachstum in dieser Region vorantreiben werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika wird in den kommenden Jahren aufgrund der fortschrittlichen Produktionskapazitäten und effizienten Handelspraktiken der Hersteller ein deutliches Wachstum verzeichnen. Für den Nahen Osten und Afrika wird in den kommenden Jahren ein bemerkenswertes Wachstum prognostiziert. Mit zunehmender digitale TransformationDer Einsatz von künstlicher Intelligenz und robotergestützter Prozessautomatisierung gewinnt in der Region Südamerika zunehmend an Bedeutung und wird voraussichtlich ein stetiges Marktwachstum darstellen. Brasilien bietet mit seiner wachsenden Nachfrage nach fortschrittlichen Technologien enorme Chancen für Automatisierungsakteure.

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer entwickeln innovative Anwendungen für Robotik- und Automatisierungslösungen, angetrieben durch erhebliche Investitionen

Die Marktteilnehmer sind an Fusionen und Übernahmen, Partnerschaften und Kooperationen beteiligt, um die Marktpräsenz auszubauen. Zu den Hauptakteuren auf dem Markt zählen ABB Ltd, Rockwell Automation und Honeywell International, die innovative Anwendungen für Robotik- und Automatisierungslösungen entwickeln, um neue Wachstumspotenziale zu erschließen. Beispielsweise investiert ABB Ltd. rund 5 % in Forschung und Entwicklung, um sein Produktportfolio mit den Schwerpunkten maschinenzentrierte Robotik, digitale Fabrikautomation, kollaborative Robotik und künstliche Intelligenz zu erweitern.

Ebenso ging PTC im Juni 2018 eine Partnerschaft mit Rockwell Automation ein. Im Rahmen dieser Partnerschaft investierte Rockwell Automation 1 Milliarde US-Dollar in PTC. Mit dieser Partnerschaft haben die Unternehmen Vuforia Augmented Reality (AR), Thingworx Internet of Things (IoT) von PTC, industrielle Konnektivität von Kepware mit FactoryTalk MES FactoryTalk Analytics von Rockwell und anderen Automatisierungsplattformen in Einklang gebracht.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ABB Ltd.(Schweiz)

- Emerson Electric Co. (UNS.)

- General Electric Company (USA)

- Honeywell International Inc. (USA)

- Mitsubishi Electric Corporation (Japan)

- Omron Corporation (Japan)

- Rockwell Automation Inc.(UNS.)

- Schneider Electric SE (Frankreich)

- Siemens AG (Deutschland)

- Yokogawa Electric Corporation(Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2021-Rockwell Automation Inc. arbeitete mit einer cloudbasierten Produktdigitalisierungs- und Rückverfolgbarkeitsplattform, Kezzler AS, zusammen. Ziel der Partnerschaft ist es, Hersteller in die Lage zu versetzen, den gesamten Weg ihrer Produkte von der Rohstoffquelle bis zur Verkaufsstelle oder darüber hinaus mithilfe cloudbasierter Kettenlösungen zu erfassen.

- Juli 2021-Die Siemens AG hat ihre Partnerschaft mit SAP SE erweitert, um eine neue Lösung für das Services- und Asset-Lifecycle-Management bereitzustellen. Ziel der Partnerschaft ist es, den Werksbetrieb, die Produktentwicklung durch digitale Zwillinge und die Fernüberwachung des Zustands mit Originalgeräteherstellern (OEMs) zu verbinden, um die Zusammenarbeit über den gesamten Anlagenlebenszyklus hinweg zu erleichtern.

- Juni 2021-Rockwell Automation Inc. erwarb Plex Systems, einen Anbieter intelligenter Fertigungslösungen, für 2,22 Milliarden US-Dollar. Ziel der Übernahme ist die Erweiterung des industriellen Cloud-Angebots mit der cloudnativen Smart-Manufacturing-Plattform von Plex Systems.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der globale Marktbericht für industrielle Automatisierung bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Komponente, Industrie und Geographie |

|

Nach Komponente |

|

|

Nach Branche |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird die globale Marktgröße bis 2034 voraussichtlich 632,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 272,51 Milliarden US-Dollar.

Mit einem CAGR von 9,8 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass Software im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Der zunehmende Einsatz von drahtloser Technologie der fünften Generation, industriellem IoT, Industrie 4.0, intelligenten Fabriken und Robotik sind wichtige Faktoren, die das Marktwachstum vorantreiben.

ABB Ltd., Rockwell Automation Inc., Emerson Electric Co., Schneider Electric SE, Honeywell International Inc. und Mitsubishi Electric Corporation gehören zu den wichtigsten Akteuren auf dem Weltmarkt.

Europa dominierte den Marktanteil.

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die höchste Wachstumsrate aufweisen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nachfolgend finden Sie eine Liste der untersuchten Unternehmen, um die Marktgröße abzuschätzen und/oder das Marktökosystem zu verstehen

Diese Liste bedeutet nicht unbedingt, dass alle unten aufgeführten Unternehmen im Bericht vorgestellt werden. Der Bericht enthält nur Profile der Top-10-Spieler basierend auf Umsatz/Marktanteil.

Markt für industrielle Automatisierung

- Siemens

- ABB

- Emerson Prozessmanagement

- Rockwell-Automatisierung

- Schneider Electric

- Honeywell-Prozesslösungen

- Mitsubishi elektrisch

- Yokogawa elektrisch

- Omron-Automatisierung

- Danaher Industrial Ltd

- FANUC America Corporation

- PHOENIX-KONTAKT

- SmartClean Technologies Pte. Ltd.

- JM VisTec-System

- B&R

- Festo Inc.

- SAVCOS AUTOMATION PTE LTD.

- Quadrant-Technologien

- Hitech Digital Solutions LLP.

- SMEC AUTOMATION PVT. LTD.

- SESTO Robotik.

- Xiaoxin Machines Pte Ltd.

- Accuron Technologies

- Electrotek Pte Ltd.

- Genics Electrotech Pvt. Ltd.

- TVARIT GmbH

- Flexciton Ltd

- Metis Labs

- Elaratech-Automatisierung

- Automi AI

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf