Marktgröße, Anteil und Branchenanalyse für Inspektionsdrohnen, nach Drohnentyp (Rotationsflügeldrohne, Starrflügeldrohne und Hybriddrohnen), nach Reichweite (kurze, mittlere und lange Reichweite), nach Anwendung (Infrastrukturinspektion, Energie- und Versorgungsinspektion, Öl- und Gasinspektion, Bau- und Immobilienüberwachung, Bergbau und Steinbruch, Marineplattformen, Smart City-Versorgungsunternehmen und andere), nach Komponente (Drohnenplattform, Nutzlasten, Kommunikations- und Datenverbindungen, Software und Analyse sowie Unterstützungssysteme), nach Autonomie Ebene (manuell/halbautonom, v

WICHTIGE MARKTEINBLICKE

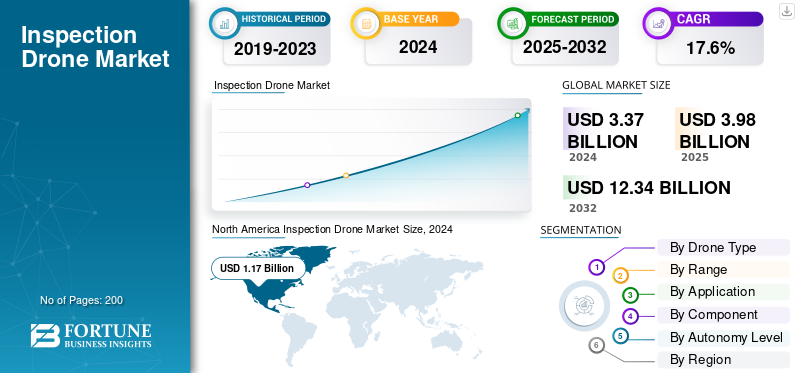

Die weltweite Marktgröße für Inspektionsdrohnen wurde im Jahr 2024 auf 3,37 Milliarden US-Dollar geschätzt. Der Markt soll von 3,98 Milliarden US-Dollar im Jahr 2025 auf 12,34 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,6 % aufweisen.

Inspektionsdrohnen sind unbemannte Fluggeräte, die mit professionellen Sensoren wie EO/IR-Kameras, LiDAR, Ultraschalldetektoren oder Gassensoren ausgestattet sind. Sie sammeln Daten über Anlagen wie Stromleitungen, Pipelines, Solarparks, Brücken, Minen und Häfen. Der Markt wächst, da Drohnen die Inspektion und Überwachung in Echtzeit und das Risiko reduzieren, bessere Daten für die KI bereitstellen und Routinekontrollen zu geringeren Kosten ermöglichen. Dieses Wachstum wird durch strengere Sicherheitsvorschriften, die Erweiterung der Betriebskorridore durch BVLOS-Piloten und die Entstehung von „Drone-in-a-Box“-Stationen vorangetrieben. Darüber hinaus treiben verbesserte 4G/5G- und SATCOM-Verbindungen das Marktwachstum voran

Wichtige Marktteilnehmer wie DJI, Skydio, Flyability, Percepto, American Robotics/Airobotics, Quantum-Systems, Emesent’s Hovermap, Parrot/ANAFI Ai und Auterion entwickeln kontinuierlich kostengünstige und zuverlässigere Inspektions- und Überwachungsdrohnen für verschiedene Anwendungen. Beispielsweise erweitert DJI Enterprise robuste Plattformen und Thermal-/Zoom-Nutzlasten und bietet das DJI Dock für unbeaufsichtigte Missionen an. Skydio konzentriert sich auf visionsbasierte Autonomie, Hindernisvermeidung und automatisierte 3D-Erfassung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

BVLOS-Regulierungseröffnungtreibt das Marktwachstum voran

Der größte Freistoß für globale Inspektionsdrohnen ist die Routine Beyond Visual Line of Sight (BVLOS). Wenn die Regulierungsbehörden von einmaligen Ausnahmeregelungen zu klaren, leistungsbasierten Regeln übergehen, können Anlageneigentümer endlich Netz- und Pipelinepatrouillen von entfernten Einsatzzentren aus skalieren, „Drohnen-in-a-Box“-Einheiten Standorte überwachen, ohne LKWs zu schicken, und Flugstunden von Piloten auf Software verlagern. Das senkt die Inspektionskosten pro Kilometer, erhöht die Häufigkeit und Datenqualität und verwandelt Ad-hoc-Pilotprojekte in mehrjährige Plattform- und Servicebeschaffungen für alle Versorgungsunternehmen.Öl und Gas, Bahn und Telekommunikation, was zu einem Wachstum des Inspektionsdrohnenmarktes führt.

- Beispielsweise veröffentlichte die FAA im August 2025 ihre BVLOS-Mitteilung zur vorgeschlagenen Regelsetzung (vorgeschlagener Teil 108), um routinemäßiges BVLOS mit leistungsbasierten Anforderungen für Betrieb, Flugzeuge, Trennungs-/UTM-Dienste und Sicherheit zu normalisieren und einen formellen Weg zu skalierbaren Inspektionsprogrammen in den USA zu schaffen.

MARKTBEGRENZUNGEN

Herkunftsbezogene Beschränkungen und Beschaffungsverbote bremsen das Marktwachstum

Inspektionsprogramme erfordern vorhersehbare Flotten und Teilepipelines. Wenn Regierungen die Vorschriften für Herkunftsländer verschärfen oder durch die Grenzsicherung bedingte abgedeckte Listen erweitern, legen Käufer eine Pause ein: Öffentliche Behörden müssen mit der Stilllegung nicht konformer Flugzeugzellen rechnen, private Versorgungsunternehmen verzögern RFPs und Integratoren müssen Nutzlasten, Funkgeräte und Software bei alternativen Anbietern neu qualifizieren. Diese Unsicherheit erhöht die Migrations- und Schulungskosten, birgt das Risiko von verlorenen Vermögenswerten, wenn Genehmigungen zurückgezogen werden, und verlangsamt den Übergang von Piloten zu skalierten, routinemäßigen Echtzeitinspektionen, insbesondere in Märkten, die auf einige wenige marktbeherrschende Lieferanten angewiesen sind.

- Beispielsweise stimmte die US-amerikanische Federal Communications Commission im Oktober 2025 für eine Verschärfung der Gerätegenehmigungsregeln und ermöglichte es der Behörde, den Verkauf von Geräten zu blockieren oder vorherige Genehmigungen von Geräten zu widerrufen, die Komponenten von Unternehmen enthalten, die auf ihrer nationalen Sicherheitsliste stehen, was die Beschaffungsunsicherheit für kommerzielle Drohnenbetreiber erhöht.

MARKTCHANCEN

Vorschriften zur Methan- und Leckerkennung treiben das Marktwachstum voran

Da sich die Vorschriften für Methan und Pipeline-Lecks verschärfen, benötigen Betreiber regelmäßige, überprüfbare Untersuchungen über große Anlagen, Bohrinseln, Sammelleitungen, Übertragungsleitungen, Speicher und LNG-Standorte. Die Inspektionsdrohnen bieten eine schnelle Abdeckung, wiederholbare Flugpläne und die Möglichkeit, optische Gasbildgebungs- oder Laser-Methansensoren mitzuführen. Für Anbieter bedeutet das langwierige, margenstarke Inspektions- und Überwachungsprogramme statt einmaliger Besuche vor Ort.

- Beispielsweise hat die PHMSA des US-Verkehrsministeriums im Januar 2025 ihre endgültige Regel zur erweiterten Leckerkennung und -reparatur herausgegeben, die leistungsbasierte LDAR-Anforderungen für die Gasübertragung, -verteilung, regulierte Sammelleitungen, Lagerung und LNG-Anlagen hinzufügt und explizit Methoden wie Fernerkundung und Luftaufnahmen berücksichtigt, was den Weg für drohnenbasierte Programme ebnet.

Markttrends für Inspektionsdrohnen

Angedockte Autonomie und Remote-Betriebprägen den Markt

Inspektionsabläufe verlagern sich von Außendienstteams zu „Drohnen-in-a-Box“-Stützpunkten, die von entfernten Einsatzzentren aus verwaltet werden. Feste und fahrzeugmontierte Docks übernehmen jetzt den Start, die Wiederherstellung, das Aufladen und die Selbstprüfungen des Zustands, sodass Anlageneigentümer Routinepatrouillen planen, On-Demand-Flüge nach Alarmen auslösen und Daten direkt in Wartungssysteme streamen können. Das Ergebnis ist eine höhere Inspektionshäufigkeit in Echtzeit bei geringeren Grenzkosten pro Flug, mit weniger Besuchen vor Ort und einer schnelleren Problemerkennung – genau das, was Versorgungsunternehmen, Öl und Gas, Bahn und Telekommunikation von ausgereiften Programmen erwarten.

- Im Februar 2025 brachte DJI beispielsweise Dock 3 auf den Markt, ein rund um die Uhr montierbares „Drohnen-in-a-Box“-System, das in einem Fahrzeug montiert werden kann, gepaart mit neuen Matrice-Flugzeugzellen und signalisiert damit das Engagement gängiger Anbieter für automatisierte Ferninspektionen.

HERAUSFORDERUNGEN DES MARKTES

GNSS-Störungen und HF-Interferenzen stellen eine Herausforderung für das Marktwachstum dar

Routineinspektionen hängen von zwei Dingen ab: einer sauberen Positionierung und einer soliden Befehls- und Kontrollverbindung. In und um Konfliktgebiete und überall dort, wo Gegen-UAS-Abwehrmaßnahmen aktiv sind, führen GNSS-Spoofing/Jamming und RF-Überlastung zu Aussetzern, fehlerhaften Korrekturen und erzwungenen Abbrüchen. Das legt die Messlatte für Hardware (Multiband-GNSS- und RTK/INS-Fusion), Kommunikation und Betrieb höher und erhöht die Kosten, das Gewicht und die Schulungszeit, insbesondere bei Remote-Dock-Einsätzen. Die Luftfahrtbehörden haben auf die Zunahme der Eingriffe hingewiesen, was dazu führt, dass Risikoeigentümer bei der Einführung großräumiger BVLOS-Inspektionen zurückhaltend bleiben.

- Beispielsweise hat die ICAO-Versammlung im Oktober 2025 die Störungen der Satellitennavigation nach weit verbreiteten Störungen offiziell gerügtGPSIn ganz Europa gibt es Meldungen zu Störungen, die unterstreichen, dass GNSS-Störungen mittlerweile ein Risiko für den Mainstream-Luftverkehr darstellen und kein Grenzfall mehr sind.

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Krieg verändert die Nachfrage und das Design von Inspektionsdrohnen. Die zunehmenden Netzschäden erhöhen die Arbeitsbelastung bei dringenden Luftvermessungen, während GNSS-Störungen und eine Verschärfung der Grenzsicherheit härtere, redundantere Systeme erfordern.

Wiederholte Angriffe auf das ukrainische Stromnetz haben Leitungspatrouillen, Umspannwerksbewertungen und thermische Scans zu zeitkritischen Aufgaben gemacht. In Hochfrequenz- und Hochrisikoumgebungen sind Drohnen schneller und sicherer als die Entsendung von Besatzungen. Die resultierenden Flugstunden, Dockingstationen und Analysekapazitäten werden alle vorgezogen.

In ganz Europa hat der Konflikt die Regierungen auch dazu gedrängt, Korridore für erneuerbare Energien, Häfen und digitale Backbones als wichtige Vermögenswerte zu betrachten, wobei neue EU-Leitlinien einen koordinierten Ansatz zum Schutz kritischer Infrastruktur formalisieren und Versorgungsunternehmen und Betreiber zu routinemäßigen Ferninspektionen anstelle von Ad-hoc-Erhebungen bewegen. Darüber hinaus sind GNSS-Störungen jenseits der Frontlinie zu einem wichtigen Sicherheitsproblem geworden, das Unternehmenskäufer dazu veranlasst, Multiband-GNSS mit INS/visuellem Odometrie-Fallback, robusten C2-Links und geofenced Notfall-Playbooks zu spezifizieren, bevor sie grünes Licht für BVLOS-Scale-Ups geben.

Der Nettoeffekt ist ein Markt mit zwei Geschwindigkeiten, der unmittelbar die Nachfrage nach Netz-, Pipeline- und Standortschadensinspektionen ankurbelt, gepaart mit strengeren technischen Grundlagen und Betriebsrichtlinien, die die Messlatte für Plattformen, Sensoren und Software höher legen.

- Beispielsweise startete Russland im Oktober 2025 eine der größten Drohnen- und Raketenwellen gegen das Energiesystem der Ukraine, was zu großflächigen Stromausfällen führte, die umfangreiche Inspektions- und Reparaturzyklen im gesamten Stromnetz auslösten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Drohnentyp

Drehflügler-Drohnen dominieren den Markt mit ihrer Manövrierfähigkeit und Schwebepräzision aus nächster Nähe

In Bezug auf den Drohnentyp wird der Markt in Drehflügeldrohnen, Starrflügeldrohnen und Hybrid-VTOL-Drohnen unterteilt.

Segmente von Drehflügeldrohnen dominieren im Prognosezeitraum den Markt. Aufgrund der täglichen Inspektionen passieren sie nur Zentimeter von unter Spannung stehenden Leitungen, Fackelschornsteinen, Brücken und Dächern, wo ein gleichmäßiger Schwebeflug und eine feine Lagekontrolle wichtiger sind als die Reichweite. Multirotoren starten überall, halten ihre Position auf engstem Raum sicher und tauschen Nutzlasten aus, ohne die Flugzeugzelle zu wechseln. Das macht sie zur Standardwahl für Versorgungsunternehmen, Öl und Gas, Bahn und Telekommunikation, insbesondere da „Drohnen-in-a-Box“-Programme die Arbeit von Außendienstteams auf abgelegene Einsatzzentren verlagern.

Beispielsweise stellte DJI im Februar 2025 Dock 3 vor, ein fahrzeugmontierbares, rund um die Uhr einsatzbereites Drohnen-in-a-Box-System, gepaart mit dem neuen Multirotor der Matrice 4-Serie, positioniert für Unternehmensinspektion und Fernoperationen.

Das Segment der Hybrid-VTOL-Drohnen wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate von 18,4 % wachsen.

Nach Reichweite

Aufgrund der VLOS-Regeln und standortzentrierten Arbeitsabläufe dominiert die kurze Reichweite (<5 km) den Markt

Basierend auf der Reichweite wird der Markt in Kurzstrecken (<5 km), Mittelstrecken (5–25 km) und Langstrecken (>25 km) eingeteilt.

Die meisten Inspektionsmissionen finden in der Nähe der Anlage statt, beispielsweise an Umspannwerken, Fackelkaminen, Brückenfeldern, Dächern und Türmen, was dazu führt, dass Segmente mit geringer Reichweite (<5 km) im Prognosezeitraum den Markt dominieren. In diesen Situationen sind stabiles Schweben, präzise Positionierung und schnelle Umverteilung wichtiger als Langstreckenfähigkeiten. Da die Aufsichtsbehörden in vielen Gebieten bei routinemäßigen kommerziellen Flügen immer noch eine Sichtverbindung erfordern, organisieren Betreiber Missionen, um in der Nähe zu bleiben, und nutzen dabei oft feste oder fahrzeugmontierte Docks. Dieser Ansatz hält Besatzungen, Funkgeräte und Risiken unter Kontrolle, vereinfacht Genehmigungen und Schulungen und senkt die Kosten pro Flug. Daher konzentrieren sich die meisten Flugstunden und -ausgaben auf Kurzstreckenflüge.

Beispielsweise unterzeichnete Volatus Aerospace im September 2025 einen mehrjährigen Vertrag mit einem der größten Energieversorger Nordamerikas über die Bereitstellung von RPAS-Inspektionen, Kartierungen und Datendiensten für rund 100.000 Meilen von Übertragungs- und Verteilungsanlagen bis August 2028. Dazu gehören Turm- und Umspannwerksinspektionen, die typischerweise als Kurzstrecken-VLOS-Multirotormissionen von lokalen Startpunkten aus geflogen werden.

Es wird erwartet, dass das Langstreckensegment (>25 km) im Prognosezeitraum mit der schnellsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Compliance-gesteuerte, hochfrequente Kontrollen kritischer Vermögenswerte, Energie- und Versorgungsunternehmen dominieren den Markt

Basierend auf den Anwendungen ist der Markt in Infrastrukturinspektionen, Energie- und Versorgungsinspektion, Öl- und Gasinspektion, Bau- und Immobilienüberwachung, Bergbau und Steinbrüche, Meeres- und Offshore-Plattformen, öffentliche Infrastruktur undintelligente StadtVersorgungsunternehmen und andere.

Die Inspektionssegmente für Energie und Versorgung dominieren im Prognosezeitraum den Markt. Strom- und Gasnetze müssen regelmäßig und nach jedem Sturm, jeder Hitzewelle oder jedem Alarm überprüft werden. Das macht Drohnen zu einem ständig aktiven Werkzeug für Übertragungsleitungen, Umspannwerke, Windkraftanlagen und Solarparks, wo ein gleichmäßiger Schwebeflug, Thermik-/Zoom-Nutzlasten und wiederholbare Flugpläne LKW-Rollen und Geschwindigkeitsfehlersuche reduzieren. Budgets sind hier an Zuverlässigkeit und behördliche Strafen gebunden, sodass Flugstunden in mehrjährige Programme umgewandelt werden, wodurch erneuerbare Energien und Versorgungsunternehmen im Vergleich zu gelegentlichen Arbeiten im Baugewerbe oder im Bergbau zum größten und langlebigsten Anwendungsbereich werden.

- So begann beispielsweise im September 2025 das britische Stromnetz National Grid mit der Einführung eines zentralisierten, autonomen Drohneninspektionssystems mit see.ai, um routinemäßige Netzinspektionen im gesamten Übertragungsnetz auszuweiten, ein Unternehmenseinsatz, der den übergroßen Bedarf der Versorgungsunternehmen an Inspektionsdrohnen unterstreicht.

Das Segment der Marine- und Offshore-Plattformen wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,0 %.

Nach Komponente

Entscheidungsfähige Erkenntnisse und wiederkehrender ROI, Software und Analysen dominieren den Markt

Basierend auf den Komponenten ist der Markt in Drohnenplattform, Nutzlasten, Navigations- und Steuerungssysteme, Kommunikations- und Datenverbindungen, Software und Analyse sowie Unterstützungssysteme unterteilt.

Software- und Analysesegmente dominieren den Markt im Jahr 2024. Hardware spielt eine wichtige Rolle, aber sie wächst, wenn Bilder zu Erkenntnissen, Tickets und Compliance-Aufzeichnungen werden. Käufer bevorzugen Software, die die Flugplanung automatisiert, mithilfe von KI Mängel findet, Risiken misst (Hitze, Korrosion, Vegetation, Lecks) und Arbeitsaufträge an EAM- oder CMMS-Systeme sendet. Mit der zunehmenden Verfügbarkeit von Plattformen verlagern sich die Budgets in Richtung Abonnements für Verarbeitung, Dashboards und API-Integrationen, insbesondere in Versorgungsunternehmen sowie im Öl- und Gassektor, wo Audit-Trails und SLA-Konformität wichtig sind. Durch diese Änderung werden einmalige Flüge in laufende Programme umgewandelt, die auf Analysen und nicht nur auf Flugzeugzellen basieren.

Beispielsweise stellte Axpo im Oktober 2025 auf der INTERGEO 2025 seine LINIA-Software-Suite vor, die automatisierte Flugplanung und KI-gesteuerte Powerline-Inspektionsanalysen bietet – ein End-to-End-Workflow-Signal, das auf Daten und Erkenntnissen und nicht nur auf neuen Flugzeugzellen basiert.

Das Segment der Support-Systeme dürfte mit einem CAGR von 18,0 % im Prognosezeitraum das schnellste Wachstum verzeichnen.

Nach Autonomiestufe

VLOS-Überwachung und Human-in-the-Loop-Risikokontrollen, manuell/halbautonom dominieren den Markt

Basierend auf dem Autonomieniveau wird der Markt in manuelle/halbautonome, vollständig autonome (vorprogrammierte) und adaptive KI-Autonomie unterteilt.

Manuelle/teilautonome Segmente sind marktführend. Bei den meisten Inspektionsprogrammen ist immer noch ein Pilot und oft auch ein visueller Beobachter verantwortlich, da dadurch die Genehmigungen verkürzt werden, den heutigen Betriebsvorschriften entsprochen wird und die Haftung und das Änderungsmanagement einfach bleiben. Halbautonome Funktionen: Auto-Hover, Halten von Wegpunkten, Orbit, Geländeverfolgung, Geschwindigkeit, wiederholbare Arbeit, ohne dass der menschliche Vorgesetzte, den die Regulierungsbehörden erwarten, entfernt werden muss. Bis die routinemäßige BVLOS und die Autonomie höherer Ordnung im großen Maßstab vollständig normalisiert sind, verwenden Unternehmen für die täglichen Inspektionen von Masten, Umspannwerken, Anlagen und Dächern standardmäßig manuelle/halbweise Inspektionen.

Das Segment „Andere“, bestehend aus adaptiver KI-Autonomie, wird im Prognosezeitraum für den Markt für Inspektionsdrohnen voraussichtlich mit einer Wachstumsrate von 19,4 % wachsen.

Regionaler Ausblick auf den Markt für Inspektionsdrohnen

BVLOS-Regulierungsdynamik und Versorgungsbudgets: Nordamerika dominiert den Markt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Inspection Drone Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 den dominierenden Marktanteil für Inspektionsdrohnen im Wert von 1,00 Milliarden US-Dollar und übernahm auch im Jahr 2024 mit 1,17 Milliarden US-Dollar den Spitzenanteil, angeführt vor allem von den Vereinigten Staaten, die allein im Jahr 2024 über 90,59 % des regionalen Anteils ausmachen. Die USA und Kanada machen Inspektionsdrohnen von Projekten zur Standardpraxis. Die BVLOS-Regelsetzung der FAA bietet Betreibern einen vorhersehbaren Weg zur Skalierung, während Kanada bereits Teile von BVLOS und RPAS der Mittelklasse ohne Einzelfallgenehmigungen geöffnet hat.

In anderen Regionen wie Asien-Pazifik, Europa, dem Nahen Osten und Afrika sowie Lateinamerika wird in den kommenden Jahren ein deutliches Marktwachstum erwartet. Im Prognosezeitraum wird für die Region Europa eine Wachstumsrate von 17,1 % prognostiziert. Der Markt in Europa wird im Jahr 2025 auf 1,09 Milliarden US-Dollar geschätzt und ist damit die drittgrößte Region im Markt. In dieser Region werden sowohl Frankreich als auch Deutschland im Jahr 2025 voraussichtlich 0,13 Milliarden US-Dollar bzw. 0,19 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum konzentrieren sich Länder wie China, Indien, Australien und Japan auf industrielle Größenordnung und proaktive Regulierungsbehörden, was zur Förderung grenzüberschreitender Öl- und Gasarbeiten sowie von UTM-Pilotprojekten führt. Basierend auf diesen Faktoren gehen Länder wie China davon aus, eine Bewertung von 0,44 Milliarden US-Dollar zu erreichen, und Indien soll bis 2025 0,18 Milliarden US-Dollar erreichen.

Unterdessen tragen der Nahe Osten und Afrika sowie Lateinamerika im Jahr 2024 etwa 3,33 % bzw. 3,29 % bei. Die Energiebetreiber im Nahen Osten führen große Inspektionsprogramme mit globalen Partnern durch, was dazu führt, dass die Region voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum die höchste CAGR von 19,4 % verzeichnen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Mischung aus etablierten Drohnen-OEMs und schnelllebigen Autonomie-/Analytik-Spezialisten, die um die Industrialisierung von Inspektionen kämpfen

Der Markt für Inspektionsdrohnen wird immer aktiver, da BVLOS-Regelwerke, „Drone-in-a-Box“-Einsätze und KI-Analysen Programme von der Erprobung zum alltäglichen Einsatz überführen. Führende Flugzeughersteller wie DJI, Skydio, Parrot, Autel, Freefly und Inspired Flight bilden die meisten Flotten. Dock- und Remote-Ops-Spezialisten, darunter DJI (Dock), Percepto, Azur Drones und American Robotics (Ondas), arbeiten mit Versorgungsunternehmen, Öl- und Gasbetreibern, Bahngesellschaften und Telekommunikationsunternehmen zusammen, um Routinepatrouillen von Remote-Operationszentren aus durchzuführen. Compliance- und Herkunftsregeln wie NDAA und sichere Versorgung sorgen dafür, dass US-amerikanische und europäische Anbieter bei Konten für den öffentlichen Sektor und kritische Infrastrukturen auf dem gleichen Weg sind. Diese Situation verstärkt die enge Zusammenarbeit zwischen OEMs und Endbenutzern bei Sicherheitsnachweisen, Cybersicherheit und Wartungsintegration.

Gleichzeitig erobern spezialisierte Nutzlast- und Softwareunternehmen einen größeren Anteil des Wertstapels. Teledyne FLIR und Workswell sind führend in der Wärmebildtechnik. SeekOps und Pergam unterstützen bei der Erkennung von Methan und Lecks. RIEGL, YellowScan und Ouster bieten LiDAR-Optionen. Elistair bietet eine kabelgebundene und langlebige Standortüberwachung. Elsight verbessert Multi-Link C2 für umstrittene HF-Umgebungen. Auf der Datenseite verwandeln DroneDeploy, Pix4D, Raptor Maps, Pointivo und seen.ai Bilder in wertvolle Erkenntnisse, Tickets und Prüfprotokolle, die in EAM und CMMS passen. Regional führende Unternehmen wie Percepto und Elsight (Israel), Parrot, Azur Drones, Elistair (Europa), Autel (China) und immer mehr US-amerikanische „Blue/Green UAS“-Anbieter nutzen lokale Fertigung, Sicherheitspraktiken und Branchenpartnerschaften, um ihren Marktanteil zu vergrößern.

Liste der wichtigsten Unternehmen für Inspektionsdrohnen im Profil

- DJI(China)

- Skydio (USA)

- Papagei(Frankreich)

- Autel Robotics (China)

- Freefly Systems (USA)

- Inspired Flight Technologies (USA)

- Percepto (Israel)

- American Robotics / Ondas (USA)

- Azur-Drohnen(Frankreich)

- Flugfähigkeit(Schweiz)

- Elistair (Frankreich)

- Teledyne FLIR (USA)

- Workswell (Tschechische Republik)

- RIEGL (Österreich)

- YellowScan (Frankreich)

- Ouster (USA)

- DroneDeploy (USA)

- Pix4D (Schweiz)

- Raptor-Karten (USA)

- Pointivo(UNS.)

- ai (Großbritannien)

- Volatus Aerospace (Kanada)

- Cyberhawk (Großbritannien)

- Terra-Drohne (Japan)

- Aerodyne Group (Malaysia)

- Yuneec International (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Cyberhawk erneuerte mit Shell einen globalen Fünfjahresvertrag im Wert von mehreren Millionen Dollar zur Unterstützung von Drohneninspektionen und der visuellen Datenverwaltung von iHawk in allen Energieanlagen.

- Juni 2025:Terra Drone und MODEC haben ihre gemeinsame Vereinbarung erneuert, die sich auf Drohneninspektionen in FPSO-Rohöllagertanks konzentriert und damit die Offshore-Inspektionskapazitäten erweitert.

- März 2025:Transport Canada hat SOR/2025-70 veröffentlicht, mit dem die kanadischen Luftfahrtvorschriften geändert werden, um einige BVLOS- und mittelgroße RPAS-Operationen zu ermöglichen, ohne dass ein SFOC einen wichtigen Engpass für routinemäßige Inspektionen von Versorgungsunternehmen beseitigt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 17,6 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Drohnentyp · Drehflügeldrohne · Starrflügeldrohne · Hybriddrohne |

|

Nach Reichweite · Kurze Reichweite (<5 km) · Mittlere Reichweite (5–25 km) · Große Reichweite (>25 km) |

|

|

Auf Antrag · Infrastrukturinspektion · Energie- und Versorgungsinspektion · Öl- und Gasinspektion · Bau- und Immobilienüberwachung · Bergbau und Steinbrüche · Marine- und Offshore-Plattformen · Öffentliche Infrastruktur und Smart City-Versorgungsunternehmen · Andere |

|

|

Nach Komponente · Drohnenplattform · Nutzlasten · Navigations- und Steuerungssysteme · Kommunikations- und Datenlinks · Software und Analyse · Support-Systeme |

|

|

Nach Autonomiestufe · Manuell/halbautonom · Vollständig autonom (vorprogrammiert) · Adaptive KI-Autonomie |

|

|

Nach Region · Nordamerika (nach Drohnentyp, nach Reichweite, nach Anwendung, nach Komponente, nach Autonomiestufe und nach Land) o USA (nach Drohnentyp) o Kanada (nach Drohnentyp) · Europa (nach Drohnentyp, nach Reichweite, nach Anwendung, nach Komponente, nach Autonomiestufe und nach Land) o Großbritannien (nach Drohnentyp) o Deutschland (nach Drohnentyp) o Frankreich (nach Drohnentyp) o Italien (nach Drohnentyp) o Russland (nach Drohnentyp) o Restliches Europa (nach Drohnentyp) · Asien-Pazifik (nach Drohnentyp, nach Reichweite, nach Anwendung, nach Komponente, nach Autonomiestufe und nach Land) o China (nach Drohnentyp) o Indien (nach Drohnentyp) o Japan (nach Drohnentyp) o Australien (nach Drohnentyp) o Rest des asiatisch-pazifischen Raums (nach Drohnentyp) · Naher Osten und Afrika (nach Drohnentyp, nach Reichweite, nach Anwendung, nach Komponente, nach Autonomiestufe und nach Land) o Saudi-Arabien (nach Drohnentyp) o VAE (nach Drohnentyp) o Südafrika (nach Drohnentyp) o Ägypten (nach Drohnentyp) o Rest des Nahen Ostens und Afrikas (nach Drohnentyp) · Lateinamerika (nach Drohnentyp, nach Reichweite, nach Anwendung, nach Komponente, nach Autonomiestufe und nach Land) o Brasilien (nach Drohnentyp) o Mexiko (nach Drohnentyp) o Rest Lateinamerikas (nach Drohnentyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,98 Milliarden US-Dollar und wird bis 2032 voraussichtlich 12,34 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 3,37 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 17,6 % aufweisen wird.

Das Segment der Drehflügler war nach Drohnentyp Marktführer.

Die regulatorische Öffnung des BVLOS treibt das Marktwachstum voran

DJI (China), Skydio (USA), Parrot (Frankreich), Autel Robotics (China), Freefly Systems (USA), Inspired Flight Technologies (USA), Percepto (Israel), American Robotics/Ondas (USA), Azur Drones (Frankreich) und Flyability (Schweiz) sind unter anderem die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf