Marktgröße, Anteil und Branchenanalyse für intelligente Ladenetzwerke für Elektrofahrzeuge, nach Ladestufe (Stufe 1 (Wechselstrom mit geringer Leistung), Stufe 2 (Wechselstrom mit mittlerer Leistung) und Schnellladung mit Gleichstrom (hohe Leistung), nach Bereitstellung (privat und gewerblich), nach Netzinteraktionsfähigkeit (Netzwerke mit unidirektionalem intelligenten Laden und bidirektionalem Laden), nach Konnektivitätstechnologie (Mobilfunk (4G/5G), Wi-Fi/Ethernet, Power Line Communication (PLC) und RF/IoT-basiert Netzwerke) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für intelligente Ladenetzwerke für Elektrofahrzeuge

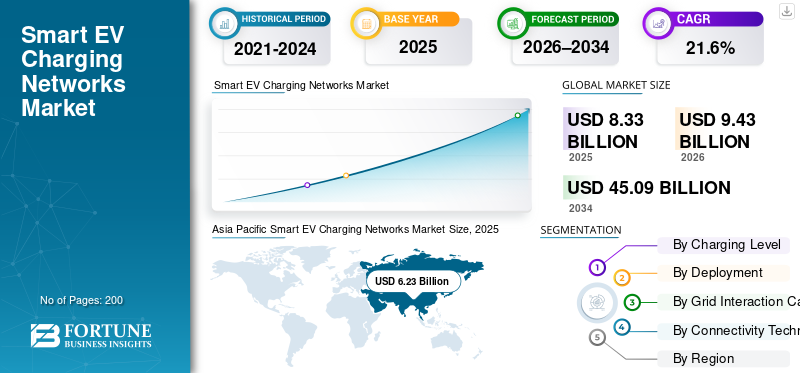

Die globale Marktgröße für intelligente Ladenetze für Elektrofahrzeuge wurde im Jahr 2025 auf 8,33 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,43 Milliarden US-Dollar im Jahr 2026 auf 45,09 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 21,6 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für intelligente Ladenetze für Elektrofahrzeuge mit einem Marktanteil von 74,79 % im Jahr 2025.

Der Markt bezieht sich auf eine integrierte, softwaregestützte Ladeinfrastruktur, die das Laden von Elektrofahrzeugen durch Konnektivität, Datenanalyse, Lastmanagement und Netzintegration für eine effiziente, skalierbare Mobilitätsunterstützung optimiert.

Zu den wichtigsten Treibern zählen die zunehmende Einführung von Elektrofahrzeugen, staatliche Anreize, Netzmodernisierung, Integration erneuerbarer Energien, Urbanisierung, die Nachfrage nach intelligentem Energiemanagement, Kostenoptimierung und der Bedarf an skalierbarer, interoperabler Ladeinfrastruktur für private Gewerbeflotten.

Der Markt für intelligente Ladenetzwerke für Elektrofahrzeuge wird von wichtigen Akteuren wie ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, EVBox und BP Pulse angeführt. Diese Unternehmen konzentrieren sich auf den Ausbau von Ladenetzen für private, gewerbliche und öffentliche Anwendungen. Der Schwerpunkt liegt auf fortschrittlichen Softwareplattformen, Energiemanagement und Netzintegration. Strategische Partnerschaften, Akquisitionen und geografische Expansion bleiben wichtige Wettbewerbsstrategien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für intelligente Ladenetzwerke für Elektrofahrzeuge

- Marktgröße 2025: 8,33 Milliarden US-Dollar

- Marktgröße 2026: 9,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 45,09 Milliarden US-Dollar

- CAGR: 21,60 % (2026–2034)

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 74,79 % im Jahr 2025.

- Den größten Marktanteil hielt das Segment DC Fast Charging (High Power).

- Das Segment „Commercial Deployment“ dominierte den Markt aufgrund der weit verbreiteten Installation an öffentlichen Ladestationen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Weltmarkt und wird voraussichtlich die am schnellsten wachsende Region bleiben, angetrieben durch die starke Einführung von Elektrofahrzeugen und staatliche Anreize.

Nordamerika

Nordamerika ist der drittgrößte Markt, der durch die zunehmende Einführung von Elektrofahrzeugen, staatliche Förderung und den Ausbau der intelligenten Ladeinfrastruktur unterstützt wird.

Europa

Europa ist der zweitgrößte regionale Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,9 % wachsen.

UNS.

Der US-Markt wird bis 2026 schätzungsweise 0,09 Milliarden US-Dollar erreichen.

Japan

Es wird geschätzt, dass der japanische Markt bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen wird.

Mehr lesen

Markttrends für intelligente Ladenetze für Elektrofahrzeuge

Wachstum softwaredefinierter und KI-gesteuerter Ladenetzwerke als Markttrend

Ein wichtiger Trend, der den Markt für intelligente Ladenetzwerke für Elektrofahrzeuge prägt, ist der Wandel hin zu softwaredefinierten, KI-gestützten Plattformen. Die Ladeinfrastruktur unterscheidet sich zunehmend durch Intelligenz und nicht nur durch Hardware. Fortschrittliche Software ermöglicht Echtzeitüberwachung, vorausschauende Wartung, dynamische Preisgestaltung und automatisierten Lastausgleich über mehrere Standorte hinweg. Künstliche Intelligenz und maschinelle Lernalgorithmen optimieren die Ladegerätauslastung, prognostizieren den Bedarf und reduzieren Ausfallzeiten. Cloudbasierte Plattformen ermöglichen eine nahtlose Skalierbarkeit und Fernverwaltung großer Ladenetzwerke. Auch Interoperabilitätsstandards und offene Protokolle gewinnen an Bedeutung und ermöglichen die Integration mit Versorgungsunternehmen, Flottenmanagementsystemen und Energiemärkten. Diese softwarezentrierte Entwicklung verwandelt Ladenetzwerke in datengesteuerte Energiemanagement-Ökosysteme.

MARKTDYNAMIK

MARKTREIBER

Steigende Einführung von Elektrofahrzeugen und politische Unterstützung zur Förderung der Marktexpansion

Schnelles Wachstum inElektrofahrzeugDie weltweite Akzeptanz ist ein Haupttreiber für den Markt für intelligente Ladenetze für Elektrofahrzeuge. Regierungen in allen großen Volkswirtschaften setzen strengere Emissionsnormen durch, bieten Subventionen für den Kauf von Elektrofahrzeugen an und finanzieren die öffentliche Ladeinfrastruktur. Diese Maßnahmen beschleunigen die Durchdringung von Elektrofahrzeugen bei Personenkraftwagen, gewerblichen Flotten und gemeinsamer Mobilität. Da das Fahrzeugvolumen steigt, wird der Bedarf an intelligenten, vernetzten Ladenetzwerken, die Last, Abrechnung, Authentifizierung und Energieoptimierung verwalten können, von entscheidender Bedeutung. Intelligente Ladenetzwerke ermöglichen es Versorgungsunternehmen und Betreibern, die Nachfrage auszugleichen, Spitzenlasten zu reduzieren und erneuerbare Energiequellen zu integrieren. Darüber hinaus treibt die Flottenelektrifizierung durch Logistik-, Fahrdienst- und öffentliche Verkehrsbetreiber die Nachfrage nach zentralisierten, softwaregesteuerten Ladeökosystemen weiter voran.

- Im November 2024 kündigte das US-Verkehrsministerium Fördermittel in Höhe von 635 Millionen US-Dollar im Rahmen des Charging and Fueling Infrastructure (CFI)-Programms an, um den Ausbau von Ladestationen für Elektrofahrzeuge zu beschleunigen und so den politisch gesteuerten Ausbau zu unterstützen.

MARKTBEGRENZUNGEN

Niedrige Auslastungsraten in Märkten im Frühstadium schränken die Umsatzgenerierung ein

In mehreren Regionen, insbesondere in Märkten, die sich noch im Anfangsstadium der Einführung von Elektrofahrzeugen befinden, kann die geringe Auslastung der Ladegeräte das Marktwachstum für intelligente Ladenetze für Elektrofahrzeuge bremsen. Während der Ausbau der Infrastruktur zunimmt, bleibt die Verbreitung von Elektrofahrzeugen in diesen Märkten begrenzt, was zu einer unzureichenden Nutzung der Ladekapazitäten führt. Dieses Missverhältnis zwischen Infrastrukturausbau und Fahrzeugeinführung verzögert die Kapitalrendite für Netzbetreiber. Eine geringe Auslastung beeinträchtigt die Umsatzstabilität und macht es schwierig, Erweiterungen oder erweiterte Software-Upgrades zu rechtfertigen. Besonders betroffen sind öffentliche und halböffentliche Ladestationen, da sich die Nachfragemuster noch weiterentwickeln. Bis die Einführung von Elektrofahrzeugen eine kritische Masse erreicht, wird die gedämpfte Auslastung weiterhin die Rentabilität beeinträchtigen und groß angelegte Investitionen in intelligente Ladenetze verlangsamen.

MARKTCHANCEN

Integration erneuerbarer Energien und Energiespeicher zur Schaffung von Wachstumschancen

Die Konvergenz intelligenter Ladenetze für Elektrofahrzeuge mit erneuerbaren Energien und Energiespeichersystemen bietet eine große Chance. Intelligente Ladeplattformen können die Ladepläne für Elektrofahrzeuge an die Verfügbarkeit von Solar- oder Windenergie anpassen, wodurch die Netzstabilität verbessert und die Kohlenstoffintensität verringert wird. Durch die Integration mit Batteriespeichern können Betreiber Energie außerhalb der Spitzenzeiten speichern und bei Spitzenbedarf einsetzen, was die Wirtschaftlichkeit erhöht.Fahrzeug zum Netz (V2G)und Vehicle-to-Building-Technologien (V2B) erweitern die Einnahmequellen weiter, indem sie es Elektrofahrzeugen ermöglichen, als dezentrale Energieressourcen zu fungieren. Da Versorgungsunternehmen und Regierungen der Entkohlung und Netzstabilität Priorität einräumen, sind Ladenetze, die fortschrittliche Energieorchestrierungsfunktionen bieten, gut positioniert, um langfristige Wettbewerbsvorteile zu erzielen.

- Im Januar 2025 veröffentlichte das US-Energieministerium eine Bewertung und Roadmap zur Vehicle-Grid Integration (VGI), die Möglichkeiten wie intelligente Lastkoordination, bidirektionales Laden und netzfreundliche Ladeorchestrierung unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde Standardisierung und Interoperabilität bleiben eine zentrale Herausforderung für den Markt

Das Fehlen universeller Standards für Ladehardware, Kommunikationsprotokolle und Softwareplattformen bleibt eine entscheidende Herausforderung. Die Fragmentierung nach Regionen und Herstellern führt zu Kompatibilitätsproblemen zwischen Ladegeräten, Fahrzeugen, Zahlungssystemen und Netzbetreibern. Diese Komplexität erhöht die Bereitstellungskosten, schränkt die Roaming-Funktionen ein und kann sich negativ auf die Benutzererfahrung auswirken. Für Ladenetzbetreiber erschwert die Verwaltung von Umgebungen mit mehreren Anbietern die Wartung und Systemintegration. Aus Verbrauchersicht verringern inkonsistente Authentifizierung, Preistransparenz und Zugangsmethoden das Vertrauen in die öffentliche Ladeinfrastruktur. Während Branchenverbände auf gemeinsame Standards hinarbeiten, stellt die langsame Angleichung aller Beteiligten weiterhin eine Herausforderung für die nahtlose Skalierung intelligenter Ladenetze für Elektrofahrzeuge weltweit dar.

Segmentierungsanalyse

Nach Ladezustand

Schneller Autobahnausbau und Flottenelektrifizierung zur Förderung der Segmentdominanz beim Gleichstrom-Schnellladen

Basierend auf der Segmentierung nach Ladestufe wird der Markt in Stufe 1 (Wechselstrom mit geringer Leistung), Stufe 2 (Wechselstrom mit mittlerer Leistung) und Gleichstrom-Schnellladung (hohe Leistung) eingeteilt.

Das DC-Schnellladesegment (Hochleistung) dominiert den Markt für intelligente Ladenetze für Elektrofahrzeuge aufgrund seiner entscheidenden Rolle bei der Ermöglichung von Fernreisen, hohem Fahrzeugdurchsatz und Flottenbetrieb. Hochleistungsladegeräte verkürzen die Ladezeit erheblich und erhöhen die Ladegeschwindigkeit, was sie für Autobahnen, städtische Schnellladezentren, gewerbliche Flotten und Fahrdienste unverzichtbar macht. Regierungen und private Betreiber priorisieren DC-Ultraschnellladegeräte für öffentliche Infrastrukturprojekte, um Reichweitenangst zu bekämpfen und die Masseneinführung von Elektrofahrzeugen zu unterstützen. Ihre Kompatibilität mit Elektrofahrzeugen der nächsten Generation sorgt in Verbindung mit wachsenden Investitionen von Öl- und Gaskonzernen sowie Versorgungsunternehmen für hohe Auslastungsraten und einen nachhaltigen Netzausbau.

Das Level-2-Ladesegment hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,0 % wachsen. Das Segmentwachstum wird durch den Ausbau von Ladeanlagen für Privathaushalte, Arbeitsplätze und Reiseziele vorangetrieben, unterstützt durch niedrigere Kosten, einfachere Netzintegration und längere Fahrzeugverweilzeiten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Hohe Auslastung in öffentlichen Depots und Flottendepots, um die segmentale Dominanz des kommerziellen Einsatzes voranzutreiben

Hinsichtlich der Bereitstellung wird der Markt in Wohn- und Gewerbeimmobilien unterteilt.

Das kommerzielle Einsatzsegment dominiert den Markt für intelligente Ladenetze für Elektrofahrzeuge aufgrund der weit verbreiteten Installation an öffentlichen Ladestationen, Arbeitsplätzen, Einkaufszentren, Autobahnen und Flottendepots. Hohes Verkehrsaufkommen und die Nutzung mehrerer Fahrzeuge führen zu einer besseren Ladegerätauslastung im Vergleich zu Wohngebieten. Kommerzielle Standorte setzen zunehmend intelligente vernetzte Ladegeräte ein, um Lastmanagement, dynamische Preisgestaltung, Zugangskontrolle und Fernüberwachung zu ermöglichen. Von der Regierung unterstützte öffentliche Ladeprogramme und private Investitionen von Versorgungsunternehmen,Öl und GasUnternehmen und Ladenetzbetreiber stärken ihre kommerzielle Dominanz weiter und unterstützen den skalierbaren Ausbau der Infrastruktur und wiederkehrende Serviceeinnahmen.

Das Segment für den Einsatz in Privathaushalten stellt den zweitgrößten Marktanteil intelligenter Ladenetze für Elektrofahrzeuge dar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,6 % wachsen. Der zunehmende Besitz von Elektrofahrzeugen, die Bevorzugung des Ladens zu Hause über Nacht und die sinkenden Kosten für Ladegeräte der Stufe 2 unterstützen weiterhin die stetige Einführung intelligenter Ladesysteme in Privathaushalten.

Nach Netzinteraktionsfähigkeit

Netzstabilität und optimiertes Lastmanagement zur Förderung der Segmentdominanz beim unidirektionalen Smart Charging

Basierend auf der Netzinteraktionsfähigkeit wird der Markt in unidirektionale intelligente Ladenetzwerke und bidirektionale Ladenetzwerke unterteilt.

Das Segment der unidirektionalen intelligenten Ladesysteme dominiert den Markt aufgrund seiner breiten Verbreitung, technologischen Reife und Kompatibilität mit der bestehenden Netzinfrastruktur. Diese Systeme ermöglichen einen kontrollierten Energiefluss vom Netz zu Elektrofahrzeugen und ermöglichen so einen Lastausgleich, Spitzenausgleich und eine Optimierung der Nutzungsdauer. Versorgungsunternehmen und Ladebetreiber bevorzugen unidirektionale Lösungen, da diese einfacher zu integrieren und kostengünstiger sind und von den meisten Elektrofahrzeugmodellen unterstützt werden. Ihr umfassender Einsatz in privaten, gewerblichen und öffentlichen Ladeanwendungen gewährleistet hohe Akzeptanzraten und konsistente Netzwerkskalierbarkeit.

Das Segment der bidirektionalen Ladenetzwerke ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,2 % wachsen. Die Segmenterweiterung wird durch Vehicle-to-Grid- und Vehicle-to-Building-Anwendungen vorangetrieben, die es Elektrofahrzeugen ermöglichen, als dezentrale Energieanlagen zu fungieren und die Netzstabilität zu unterstützen.

Durch Konnektivitätstechnologie

Großflächige Abdeckung und Echtzeit-Netzwerksteuerung zur Förderung der segmentalen Dominanz der Mobilfunkkonnektivität

Basierend auf der Konnektivitätstechnologie ist der Markt in Mobilfunk (4G/5G), Wi-Fi/Ethernet,Power Line Communication (PLC),und RF/IoT-basierte Netzwerke.

Das Segment der Mobilfunkkonnektivität (4G/5G) dominiert den Markt für intelligente Ladenetzwerke für Elektrofahrzeuge aufgrund seiner Fähigkeit, großflächige Bereitstellungen, Echtzeit-Datenübertragung und zuverlässige Fernverwaltung zu unterstützen. Öffentliche und kommerzielle Ladestationen nutzen Mobilfunknetze für eine nahtlose Kommunikation ohne Abhängigkeit von der lokalen Infrastruktur. Hohe Bandbreite und geringe Latenz ermöglichen erweiterte Funktionen wie dynamische Preisgestaltung, Ferndiagnose, Firmware-Updates und Netzkoordination. Die schnelle Einführung von 5G verbessert die Skalierbarkeit, Sicherheit und Reaktionsfähigkeit weiter und stärkt die Mobilfunkkonnektivität als bevorzugte Wahl für große, geografisch verteilte Ladenetze.

Das Wi-Fi/Ethernet-Segment stellt das zweitgrößte Konnektivitätssegment dar, unterstützt durch eine prognostizierte CAGR von 21,5 % im Prognosezeitraum. Diese Technologien werden häufig in Ladeumgebungen in Privathaushalten, am Arbeitsplatz und in Depots eingesetzt, in denen bereits stabile lokale Netzwerke vorhanden sind.

Regionaler Ausblick auf den Markt für intelligente Ladenetzwerke für Elektrofahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Smart EV Charging Networks Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt für intelligente Ladenetze für Elektrofahrzeuge und ist auch die am schnellsten wachsende Region, angetrieben durch die schnelle Einführung von Elektrofahrzeugen in China, Japan, Südkorea und den aufstrebenden Volkswirtschaften Südostasiens. Starke staatliche Vorgaben, umfangreiche öffentliche Ladeinvestitionen und ehrgeizige Elektrifizierungsziele unterstützen den Netzausbau. Hohe städtische Dichte und zunehmende ElektrizitätZweiradDie Einführung von Fahrzeugen, Pkw und Flotten beschleunigt die Nachfrage nach intelligenten Ladelösungen mit hoher Auslastung. Inländische Hersteller und Versorgungsunternehmen setzen aktiv softwaregestützte Netzwerke ein und stärken so ihre regionale Führungsrolle.

Markt für Ladenetzwerke für Elektrofahrzeuge in China

Der chinesische Markt wird im Jahr 2026 schätzungsweise rund 6,55 Milliarden US-Dollar erreichen und damit einen dominanten Anteil ausmachen. Das Wachstum wird durch große Elektrofahrzeugparks, staatliche Auflagen und den dichten öffentlichen Schnellladeeinsatz vorangetrieben.

Japanischer Markt für Ladenetzwerke für Elektrofahrzeuge

Schätzungen zufolge wird der japanische Markt im Jahr 2026 einen Wert von rund 0,18 Milliarden US-Dollar erreichen, was einem bescheidenen Anteil entspricht. Das Wachstum wird durch netzintegriertes Laden, städtische Elektrifizierung und OEM-geführte Initiativen für intelligente Infrastruktur unterstützt.

Europa

Europa hat den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,9 % wachsen. Strenge Emissionsvorschriften, starkerneuerbare EnergieIntegration und klar definierte Richtlinien für Elektrofahrzeuge fördern die Einführung intelligenter Ladesysteme. Länder wie Deutschland, die Niederlande, Frankreich und die nordischen Länder setzen auf netzintegrierte, interoperable Ladenetze. Die hohe Durchdringung von Heim-, Arbeitsplatz- und öffentlichen Ladesystemen in Kombination mit der frühzeitigen Einführung von Vehicle-to-Grid-Initiativen unterstützt das regionale Marktwachstum für intelligente Ladenetze für Elektrofahrzeuge.

Deutschland-Markt für Ladenetzwerke für Elektrofahrzeuge

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 einen Wert von rund 0,49 Milliarden US-Dollar erreichen und damit einen erheblichen Anteil am europäischen Markt ausmachen. Das starke Wachstum wird durch die Integration erneuerbarer Energien, strenge Emissionsnormen und eine weit verbreitete öffentliche und betriebliche Gebührenerhebung vorangetrieben.

Nordamerika

Nordamerika ist der drittgrößte Markt, unterstützt durch die zunehmende Verbreitung von Elektrofahrzeugen in den USA und Kanada sowie umfangreiche öffentliche Infrastrukturfinanzierungen. Anreize auf Bundes- und Landesebene sowie von VersorgungsunternehmenSmart GridProgramme beschleunigen den Einsatz vernetzter Ladestationen. Die starke Präsenz führender Ladenetzbetreiber und Technologieanbieter treibt Innovationen bei Softwareplattformen, Lastmanagement sowie Zahlungs- und Ladesystemen voran. Das Wachstum wird durch den Ausbau gewerblicher Flotten und Schnellladekorridore auf Autobahnen weiter unterstützt.

US-Markt für Ladenetzwerke für Elektrofahrzeuge

Schätzungen zufolge wird der US-Markt im Jahr 2026 etwa 0,09 Milliarden US-Dollar erreichen, was einem kleineren Anteil entspricht. Das Wachstum wird durch Bundesmittel, Schnellladekorridore auf Autobahnen und die Ausweitung der Elektrifizierung gewerblicher Flotten unterstützt.

Rest der Welt

Der Markt im Rest der Welt wächst allmählich, angeführt von Teilen Lateinamerikas, dem Nahen Osten und ausgewählten afrikanischen Ländern. Das Wachstum wird durch städtische Elektrifizierungsinitiativen, Pilotprogramme für Elektrofahrzeuge und zunehmende Investitionen des privaten Sektors in die öffentliche Ladeinfrastruktur vorangetrieben. Während die Verbreitung von Elektrofahrzeugen nach wie vor relativ gering ist, fördern eine verbesserte Netzinfrastruktur und sinkende Ladekosten die Akzeptanz. Von der Regierung geleitete Smart-City-Projekte und Flottenelektrifizierungsinitiativen dürften die langfristige Marktentwicklung unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure setzen groß angelegte und vernetzte Ladeinfrastruktur ein, um ihre Marktpositionen zu stärken

Der Markt für intelligente Ladenetze für Elektrofahrzeuge wird von etablierten Ladenetzbetreibern und globalen Energie- und Automatisierungsführern wie ChargePoint, ABB, Siemens, Schneider Electric, Tesla, Shell Recharge, BP Pulse und EVBox dominiert. Diese Akteure nutzen umfangreiche Hardware-Portfolios, Softwareplattformen und Versorgungspartnerschaften, um eine groß angelegte, vernetzte Ladeinfrastruktur an öffentlichen, kommerziellen und Flottenstandorten bereitzustellen. Ihr Angebot umfasst DC-Schnellladegeräte, AC-Ladegeräte der Stufe 2, cloudbasierte Netzwerkmanagementsysteme, Zahlungsplattformen und Energiemanagementlösungen und ermöglicht eine durchgängige Integration des Ladeökosystems.

Wichtige Marktteilnehmer konzentrieren sich zunehmend auf Softwaredifferenzierung durch KI-gesteuertes Lastmanagement, Echtzeitüberwachung, vorausschauende Wartung und dynamische Preisfunktionen. Strategische Kooperationen mit Versorgungsunternehmen, Anbietern erneuerbarer Energien und Cloud-Technologieunternehmen unterstützen die Netzintegration.Datenanalyseund skalierbare Plattformbereitstellung. Darüber hinaus streben Unternehmen eine geografische Expansion, Akquisitionen, Roaming-Vereinbarungen und Investitionen in die Bereitschaft von Fahrzeugen zum Netz an, um ihre Wettbewerbsposition angesichts der zunehmenden weltweiten Einführung von Elektrofahrzeugen zu stärken.

LISTE DER WICHTIGSTEN SMART EV-LADENETZWERK-UNTERNEHMEN IM PROFIL

- ChargePoint Holdings, Inc(UNS.)

- Tesla, Inc. (USA)

- ABB Ltd.(Schweiz)

- Siemens AG(Deutschland)

- Schneider Electric(Frankreich)

- EVgo Inc. (USA)

- Blutdruckpuls (Großbritannien)

- EVBox Group (Niederlande)

- Shell Recharge (Niederlande)

- Electrify America, LLC (USA)

- Blink Charging Co (USA)

- Tritium (Australien)

- Wallbox Chargers Inc. (Spanien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026: Der in Großbritannien ansässige Ladenetzbetreiber Osprey Charging meldete ein jährliches Umsatzwachstum von 158 %, betreibt 1.500 Schnellladegeräte an über 400 Standorten und sicherte sich gleichzeitig Schulden in Höhe von 138 Millionen US-Dollar, um die Infrastruktur mithilfe seiner Iris-Plattform zu erweitern.

- Januar 2026: Das in Großbritannien ansässige Unternehmen Connected Curb erzielte ein Umsatzwachstum von 82,7 %, installierte fast 10.000 Ladepunkte für Elektrofahrzeuge und sicherte sich eine Finanzierung in Höhe von 90 Millionen US-Dollar für die Installation weiterer 30.000 bis 2028.

- Januar 2026:Walmart kündigte Pläne zur Installation von 400-kW-Schnellladegeräten für Elektrofahrzeuge auf 78 Parkplätzen in 19 US-Bundesstaaten an. Ziel ist es, Ladewüsten zu errichten, um den Komfort zu erhöhen und Elektrofahrzeugfahrer anzulocken, während die staatlichen Anreize schwinden.

- Januar 2026: RoadGrid, das Startup für das Laden von Elektrofahrzeugen, hat 1,33 Millionen US-Dollar im Rahmen einer Pre-Serie-A-Finanzierung eingesammelt, um Produktion, Software und landesweite Ladebereitstellungen in Indien zu skalieren, unterstützt von Venture Catalysts und Angel-Investoren.

- Oktober 2025: Indien kündigte Pläne an, die öffentlichen Ladestationen für Elektrofahrzeuge bis November auf 3.079 Stationen auszuweiten, um die steigenden Zulassungen von Elektrofahrzeugen zu unterstützen. Experten wiesen jedoch darauf hin, dass das Ziel nicht ausreicht, um die Nachfrage zu decken.

- April 2025: Amic Energy hat seine Schnellladepräsenz für Elektrofahrzeuge in Österreich erweitert und mehrere Ladestationen an Gewerbestandorten sowie Einzelhandelspartnerschaften hinzugefügt, um die regionale Infrastruktur zu stärken.

- März 2025: GM, EVgo und Pilot haben ihr küstenweites Ladenetz für Elektrofahrzeuge auf 130 Raststätten in 25 US-Bundesstaaten ausgeweitet und so einen breiteren Schnellladezugang entlang wichtiger Autobahnen für Fernreisen vorangetrieben.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Ladezustand, nach Bereitstellung, nach Netzinteraktionsfähigkeit, nach Konnektivitätstechnologie und nach Region |

|

Von Ladestand |

· Stufe 1 (Wechselstrom mit geringem Stromverbrauch) · Stufe 2 (mittlere Wechselstromleistung) · Gleichstrom-Schnellladung (hohe Leistung) |

|

Von Einsatz |

· Wohnen · Kommerziell |

|

Nach Netzinteraktionsfähigkeit |

· Unidirektionales intelligentes Laden · Bidirektionale Ladenetzwerke |

|

Von Konnektivitätstechnologie |

· Mobilfunk (4G/5G) · WLAN/Ethernet · Power Line Communication (PLC) · HF-/IoT-basierte Netzwerke |

|

Nach Geographie |

· Nordamerika (nach Ladeniveau, nach Einsatz, nach Netzinteraktionsfähigkeit, nach Konnektivitätstechnologie und nach Land) o USA (nach Bereitstellung) o Kanada (nach Bereitstellung) o Mexiko (nach Bereitstellung) · Europa (nach Ladeniveau, nach Bereitstellung, nach Netzinteraktionsfähigkeit, nach Konnektivitätstechnologie und nach Land) o Deutschland (nach Bereitstellung) o Großbritannien (nach Bereitstellung) o Frankreich (nach Bereitstellung) o Restliches Europa (nach Bereitstellung) · Asien-Pazifik (nach Ladeniveau, nach Bereitstellung, nach Netzinteraktionsfähigkeit, nach Konnektivitätstechnologie und nach Land) o China (nach Bereitstellung) o Japan (nach Bereitstellung) o Indien (nach Bereitstellung) o Rest des asiatisch-pazifischen Raums (nach Bereitstellung) · Rest der Welt (nach Ladezustand, nach Bereitstellung, nach Netzinteraktionsfähigkeit, nach Konnektivitätstechnologie und nach Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,33 Milliarden US-Dollar und wird bis 2034 voraussichtlich 45,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 6,23 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 21,6 % aufweisen wird

Das kommerzielle Segment ist hinsichtlich der Bereitstellung marktführend.

Eine verbesserte Fahrzeugkonnektivität und Telematikintegration sind Schlüsselfaktoren für das Marktwachstum.

Der asiatisch-pazifische Raum dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf