Marktgröße, Anteil und Branchenanalyse für intermodalen Güterverkehr, nach Typ (intermodaler Schienen-/Straßenverkehr, intermodaler Straßen-/Seeverkehr, intermodaler Schienen-/Seeverkehr, intermodaler Luft-/Straßenverkehr, intermodaler Luft-/Seeverkehr und multimodaler Güterverkehr (3+ Modi kombiniert)), nach Lösungstyp (Flottenmanagement, intermodale Terminals, Transport- und Lagerdienstleistungen, Frachtrouting und -planung und andere), nach Betrieb (inländischer intermodaler und internationaler intermodaler Verkehr), nach Endbenutzer (Automobilindustrie und Mobilität, Lebensmittel und Geträ

INTERMODALE GÜTERVERKEHRSMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

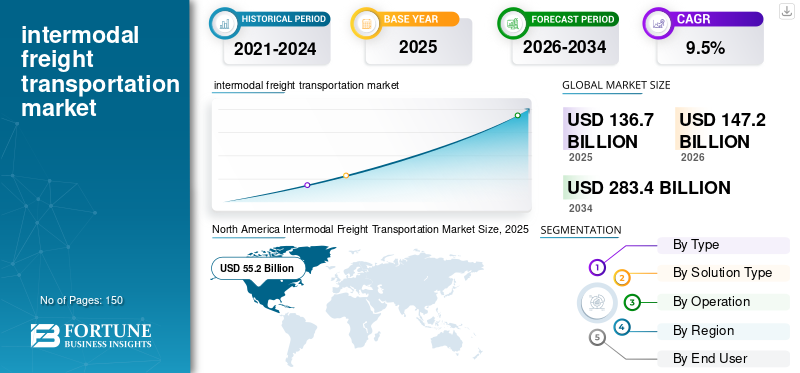

Die Größe des globalen intermodalen Gütertransportmarkts wurde im Jahr 2025 auf 136,7 Milliarden US-Dollar geschätzt. Der Markt soll von 147,2 Milliarden US-Dollar im Jahr 2026 auf 283,4 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,5 % aufweisen. Nordamerika dominierte den globalen intermodalen Güterverkehrsmarkt mit einem Marktanteil von 40,38 % im Jahr 2025.

Unter intermodalem Güterverkehr versteht man die Beförderung von Gütern mit zwei oder mehreren Transportmitteln, typischerweise Straße, Schiene, See und manchmal Luft, innerhalb einer einzigen, kontinuierlichen Schiffsreise, ohne dass die Fracht selbst beim Wechsel des Transportmittels behandelt werden muss. Container, Anhänger und standardisierte Ladeeinheiten ermöglichen den effizienten Transport von Fracht zwischen LKWs, Zügen und Schiffen und reduzieren so die manuelle Handhabung, die Transitzeit und das Schadensrisiko. Dieser Ansatz verbessert die logistische Effizienz, senkt die Kosten und erhöht die Nachfrage nach effizienter Lieferkettenzuverlässigkeit, wodurch sie zum Rückgrat der globalen Handelsströme wird.

Aufgrund mehrerer struktureller Faktoren wie der globalen Handelsausweitung, Nearshoring- oder Reshoring-Aktivitäten und der zunehmenden Einführung der Containerisierung in allen Branchen gibt es einen Marktboom. Verlader legen Wert auf Kosteneffizienz, Nachhaltigkeit und reduzierte CO2-Emissionen – Bereiche, in denen der intermodale Transport aufgrund des geringeren Kraftstoffverbrauchs pro Tonnenmeile und der betrieblichen Belastbarkeit den Langstrecken-Lkw übertrifft. Die Überlastung von Häfen und Autobahnen hat Unternehmen auch dazu veranlasst, auf Schienen-LKW-Kombinationen umzusteigen, um die Möglichkeiten des Landtransports zu diversifizieren. Darüber hinaus sorgen Digitalisierung, automatisierte Terminals, IoT-fähige Nachverfolgung und verbesserte Investitionen in die Schienenverkehrsinfrastruktur in den USA, Europa und im asiatisch-pazifischen Raum dafür, dass intermodale Netzwerke schneller, vorhersehbarer und integrierter werden, was die Marktakzeptanz weiter beschleunigt.

Globale Reedereien wie Maersk, CMA CGM und COSCO, große Bahnbetreiber wie die Deutsche Bahn in Europa und Union Pacific und BNSF in den USA sowie integrierte Logistikanbieter wie FedEx, UPS, Kühne + Nagel und XPO Logistics. Diese Unternehmen dominieren den Markt, da sie umfangreiche Transportmittel wie Schiffe, Schienennetze, LKW-Flotten, intermodale Terminals und Containerinfrastruktur kontrollieren und so nahtlose, durchgängige multimodale Versandlösungen anbieten können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

INTERMODALE GÜTERVERKEHRSMARKTRENDS

Schnelle Integration digitaler Technologien und Schwerpunkt auf grüner Logistik zur Verstärkung des Marktwachstums

Technologien, darunter Echtzeit-Tracking, IoT-fähige Container, KI-gestützte Routenoptimierung und automatisierte intermodale Terminals, die zusammen die Sichtbarkeit verbessern und den Frachtfluss verbessern, indem sie die betriebliche Effizienz steigern. Eine weitere wichtige Entwicklung ist die zunehmende Betonung grüner Logistik, bei der Verlader ihre Fracht vom Fernverkehr auf die Schiene verlagern, um Emissionen zu reduzieren, während die Betreiber in investierenElektro-Lkw, Hybridlokomotiven und kohlenstoffärmere Kraftstoffe. Der Markt wird auch durch die Diversifizierung der Lieferkette und Nearshoring beeinflusst, da Unternehmen ihre Produktion näher an die Verbrauchermärkte verlagern, insbesondere in Richtung Mexiko und Südostasien, wodurch die Nachfrage nach flexiblen intermodalen grenzüberschreitenden und inländischen Diensten steigt.

Darüber hinaus stärken Kapazitätserweiterungsprojekte in Häfen, Binnenterminals und Bahnkorridoren die intermodale Konnektivität und reduzieren die Überlastung. Schließlich erhöht der Aufstieg des E-Commerce-gesteuerten Güterverkehrs, der schnelle und zuverlässige multimodale Netzwerke erfordert, weiterhin die Nachfrage nach inländischen intermodalen Lösungen in den USA, Europa und im asiatisch-pazifischen Raum. Zusammengenommen verdeutlichen diese Trends auf dem intermodalen Gütertransportmarkt den Wandel hin zu intelligenteren, umweltfreundlicheren und widerstandsfähigeren intermodalen Logistiknetzwerken.

MARKTDYNAMIK

Markttreiber

Wachsender Bedarf an kosteneffizienten und nachhaltigen Logistiklösungen, um den Markt anzukurbeln

Der steigende Bedarf an kostengünstigen, nachhaltigen und effizienten Logistiklösungen treibt das Wachstum des intermodalen Güterverkehrsmarktes voran. Da globale Lieferketten immer komplexer werden und die Kraftstoffpreise weiter steigen, stehen Unternehmen unter dem Druck, die Transportkosten zu senken und gleichzeitig die Zuverlässigkeit zu wahren. Der intermodale Transport, insbesondere die Schiene in Kombination mit dem Lkw-Verkehr, bietet eine wirtschaftlichere Alternative zum Straßengüterverkehr über große Entfernungen, da die Schiene große Frachtmengen mit deutlich geringerem Kraftstoffverbrauch pro Tonnenmeile befördert. Gleichzeitig legen Unternehmen und Regierungen Wert auf Nachhaltigkeit und drängen Versender, die Transitzeiten zu verkürzen, den CO2-Ausstoß zu reduzieren und strengere Umweltvorschriften einzuhalten. Der schienenbasierte intermodale Transport kann die Emissionen im Vergleich zum Lkw allein um 60 bis 75 % senken und steht damit im Einklang mit den ESG-Zielen der Unternehmen und der nationalen Klimapolitik. Dieser doppelte Vorteil geringerer Kosten und geringerer Umweltbelastung macht intermodale Lösungen für Hersteller, Einzelhändler und Logistikdienstleister, die umweltfreundlichere und effizientere Lieferketten aufbauen möchten, immer attraktiver.

Nach Angaben des US-Verkehrsministeriums (USDOT) ist der Schienenverkehr drei- bis viermal kraftstoffeffizienter als der Lkw-Verkehr auf Tonnenmeilenbasis. Mit einer Gallone Treibstoff kann eine Tonne Fracht über 470 Meilen transportiert werden, was bei Ferntransporten weitaus geringere Betriebskosten bedeutet. Aus Sicht der Nachhaltigkeit berichtet die US-Umweltschutzbehörde EPA, dass der Schienengüterverkehr im Vergleich zum Straßengüterverkehr bis zu 75 % weniger Treibhausgasemissionen pro Tonnenmeile verursacht. Diese Reduzierungen werden immer wichtiger, da Unternehmen mit steigenden Kraftstoffkosten und strengeren Emissionsvorschriften konfrontiert sind.

Marktbeschränkungen

Einschränkungen der Infrastruktur und Überlastung in Häfen, Bahnknotenpunkten und intermodalen Terminals bremsen das Marktwachstum

Viele Anlagen arbeiten mit oder nahezu maximaler Kapazität, was zu Verzögerungen, längeren Verweilzeiten und einer verringerten Zuverlässigkeit für die Verlader führt. Überalterte Bahnstrecken, begrenzte Double-Stack-Strecken und unzureichende Terminalautomatisierung schränken den reibungslosen Transport von Containern zusätzlich ein. In den USA beispielsweise führt die Überlastung der Häfen in der Hochsaison häufig zu Engpässen, die sich auf das Schienennetz auswirken, während der Mangel an Transportfahrzeugen und Arbeitskräften den Gütertransport verlangsamt. Diese Einschränkungen verringern die Effizienz intermodaler Logistikabläufe und halten einige Unternehmen davon ab, die multimodale Logistik trotz ihrer Kosten- und Nachhaltigkeitsvorteile vollständig einzuführen.

Marktchancen

Beschleunigung des Nearshoring und der Diversifizierung der Lieferkette, um zahlreiche Möglichkeiten für den intermodalen Gütertransportmarkt zu schaffen

Da Unternehmen als Reaktion auf Handelsspannungen, steigende Produktionskosten in China und den Bedarf an widerstandsfähigeren Lieferketten ihre globalen Beschaffungsstrategien überdenken, verlagern viele ihre Produktion näher an die Endmärkte, insbesondere nach Mexiko, Südostasien und Indien. Diese geografische Neuausrichtung erhöht die Nachfrage nach flexiblen, multimodalen Logistiknetzwerken, die neue Produktionszentren mit wichtigen Verbrauchsregionen verbinden können.

In Nordamerika beispielsweise führt Nearshoring nach Mexiko zu höheren Volumina über grenzüberschreitende intermodale Korridore Schiene und LKW-Schiene, insbesondere über Gateways wie Laredo und El Paso. Gleichzeitig führt eine diversifizierte Beschaffung in ganz Asien zu einer Ausweitung der intermodalen See-Schienen-Ströme nach Europa und in die USA. Da die Lieferketten zunehmend regionalisierter und multipolarer werden, erweist sich der intermodale Transport als entscheidender Faktor für Effizienz, Widerstandsfähigkeit und Kostenoptimierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Das intermodale Segment Straße/See wird aufgrund seiner Kosteneffizienz führend sein

Basierend auf der Art ist der Markt in intermodalen Schienen-Straßen-, intermodalen Straßen-See-, intermodalen Schienen-See-, intermodalen Luft-Straßen-, intermodalen Luft-See- und multimodalen Verkehr (mehr als drei Verkehrsträger kombiniert) unterteilt.

Es wird erwartet, dass das intermodale Segment Straße/See den Markt dominieren wird, da es die flexibelste und kostengünstigste Lösung für internationale Langstreckenfracht in Kombination mit der Zustellung auf der letzten Meile bietet. Die Seeschifffahrt bleibt das Rückgrat des Welthandels und wickelt den Großteil des weltweiten Warenvolumens ab. In Kombination mit dem Straßentransport ermöglicht es den nahtlosen Transport von Containern von großen Häfen zu Zielen im Landesinneren. Diese Kombination bietet unübertroffene Skalierbarkeit für große Frachtmengen, wettbewerbsfähige Versandtarife und eine breite Erreichbarkeit über etablierte Hafen- und Autobahnnetze. Da der weltweite E-Commerce, die Fertigung und die Verbrauchernachfrage weiter steigen, verlassen sich Verlader aus Gründen der Kosteneffizienz zunehmend auf den Seetransport und aus Gründen der Geschwindigkeit und Reichweite auf den Straßentransport.

Das Segment des intermodalen Schienen- und Straßenverkehrs ist das am schnellsten wachsende Segment auf dem Markt, angetrieben durch sein starkes Gleichgewicht zwischen Kosteneffizienz, Umweltvorteilen und Binnenanbindung. Da Verlader nach Alternativen zum Ferntransport per Lkw suchen, der zunehmend von steigenden Treibstoffkosten, Fahrermangel und Kapazitätsengpässen betroffen ist, erweist sich die Bahn als wirtschaftlichere und nachhaltigere Lösung für den Transport großer Frachtmengen über große Entfernungen.

Nach Lösungstyp

Transport- und Lagerdienstleistungen sind Marktführer aufgrund ihrer zentralen Rolle in jeder intermodalen Güterbewegung

Basierend auf dem Lösungstyp ist der Markt in Flottenmanagement, intermodale Terminals, Transport- und Lagerdienste, Frachtrouting und -planung und andere unterteilt.

Transport- und Lagerdienstleistungen halten den größten Marktanteil, vor allem weil sie die Kernbetriebsebene der intermodalen Logistik bilden. Dieses Segment umfasst Containerumschlag, Lagerung, Drayage, Fernverkehr, Cross-Docking und Value-Added-Warehousing. Da jede intermodale Sendung, unabhängig vom Verkehrsträger, Transport- und Lagerprozesse durchläuft, erzielt dieses Segment naturgemäß den höchsten Umsatz. Der kontinuierliche Anstieg des Welthandels, das Wachstum des E-Commerce und die steigende Nachfrage nach integrierten Logistikdienstleistungen stärken seine Dominanz.

Im Gegensatz dazu ist das Flottenmanagement das am schnellsten wachsende Segment, angetrieben durch die schnelle Digitalisierung, die zunehmende Betonung der betrieblichen Effizienz und den Bedarf an Echtzeittransparenz über multimodale Anlagen hinweg. Technologien wie IoT-gestützte Nachverfolgung, vorausschauende Wartung, Telematik und automatisierte Flottenplanung verändern die Art und Weise, wie Logistikunternehmen Lkw, Eisenbahnwaggons, Container und Fahrgestelle verwalten. Da intermodale Netzwerke immer komplexer werden und Verlader eine höhere Transparenz und Zuverlässigkeit fordern, schreitet die Einführung fortschrittlicher Flottenmanagementlösungen schneller voran als bei traditionellen servicebasierten Segmenten.

Durch Operation

Internationale intermodale Dominanz aufgrund der großen Nachfrage nach Langstreckengütern

Aufgrund seiner Funktionsweise ist der Markt in inländischen intermodalen und internationalen intermodalen Verkehr unterteilt.

Der internationale Intermodalverkehr hält den größten Marktanteil, da er die überwiegende Mehrheit der globalen Handelsströme unterstützt und wichtige Produktionsstandorte über integrierte See- und Schienennetze mit Verbrauchermärkten verbindet. Da der weltweite Warenhandel auf dem Seeweg erfolgt, ist der internationale Intermodalverkehr für den Transport von Containern von Häfen zu Zielen im Landesinneren über Kontinente hinweg von entscheidender Bedeutung. Seine groß angelegte Infrastruktur, einschließlich globaler Schifffahrtsallianzen, Hafenterminals, grenzüberschreitender Eisenbahnkorridore und zollintegrierter Logistiksysteme, ermöglicht einen effizienten Güterverkehr über große Entfernungen. Die rasche Expansion exportorientierter Volkswirtschaften in Asien, starke transpazifische und Asien-Europa-Handelsrouten sowie die zunehmende Abhängigkeit von Containerfracht verstärken die Dominanz internationaler intermodaler Operationen weiter.

Im Gegensatz dazu ist der inländische Intermodalverkehr aufgrund der steigenden E-Commerce-Nachfrage, der wachsenden regionalen Produktion und der laufenden Investitionen in die Schienen- und Terminalinfrastruktur im Inland das am schnellsten wachsende Segment. Länder wie die USA, Kanada, China und europäische Nationen verlagern zunehmend vom Lkw-Langstreckentransport auf intermodale Lösungen auf der Schiene und Straße, um Kosten zu senken, Emissionen zu reduzieren und Fahrermangel zu überwinden. Inländische Lieferketten, insbesondere in den Bereichen Einzelhandel, FMCG und Automobil, sind stark von einer zuverlässigen Inlandslogistik abhängig, und der intermodale Transport bietet eine skalierbare, kraftstoffeffiziente Alternative. Da Unternehmen dem Nearshoring und der regionalen Verteilung Vorrang einräumen, nehmen die inländischen intermodalen Volumina rapide zu, was sie zum am schnellsten wachsenden Bestandteil des intermodalen Güterverkehrsmarktes macht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das Lebensmittel- und Getränkesegment dominiert den Markt aufgrund des steigenden Bedarfs an zeitkritischen Transporten lebenswichtiger Güter

Basierend auf dem Endverbraucher wird der Markt in Automobil und Mobilität, Lebensmittel und Getränke, Gesundheitswesen, Energie und Versorgung, Bau und Infrastruktur und andere eingeteilt.

Das Lebensmittel- und Getränkesegment hält den größten Marktanteil, vor allem weil dieser Sektor ständige, großvolumige und zeitkritische Transporte erfordert, um verderbliche Waren zu transportieren.verpackte Lebensmittel, Getränke und landwirtschaftliche Produkte in allen Regionen. Die steigende Nachfrage nach Kühlcontainern, die Ausweitung der Supermarkt-Lieferketten und die kontinuierlichen Wiederauffüllungszyklen machen den intermodalen Transport, insbesondere den Seeweg und die Schiene, zu einer kosteneffizienten und zuverlässigen Lösung. Das ganzjährige Versandvolumen und die wesentliche Beschaffenheit der Waren sorgen für einen konstant dominanten Anteil.

Mittlerweile sind Automobil und Mobilität das am schnellsten wachsende Segment, angetrieben durch globale Produktionsverlagerungen, komplexe Lieferketten und die zunehmende Abhängigkeit der Branche von multimodaler Logistik für den Transport von Fahrzeugen, Komponenten, Batterien und Materialien für Elektrofahrzeuge. Das Wachstum der Herstellung von Elektrofahrzeugen, die Nearshoring der Automobilproduktion nach Mexiko und Osteuropa sowie die Notwendigkeit einer präzisen Just-in-Time-Lieferung steigern die intermodale Nachfrage erheblich. Automobillieferketten profitieren von der Effizienz, den Kosteneinsparungen und der Fähigkeit des Intermodalverkehrs, Massentransporte über große Entfernungen abzuwickeln, was ihn zum am schnellsten wachsenden Endverbrauchssegment macht.

REGIONALER AUSBLICK AUF DEN INTERMODALEN GÜTERVERKEHRSMARKT

Der Markt wird in Nordamerika, im asiatisch-pazifischen Raum, in Europa und im Rest der Welt analysiert.

Nordamerika

Nordamerika dominiert den Marktanteil des intermodalen Güterverkehrs aufgrund seiner hochentwickelten Schienen- und Straßeninfrastruktur, seines ausgedehnten Netzwerks intermodaler Terminals und der starken Einführung von Double-Stack-Schienenbetrieben. Die USA und Kanada profitieren von ausgereiften Logistikökosystemen, die von großen Eisenbahnlinien der Klasse I, modernen Hafenanlagen und einer hohen Durchdringung intermodaler Dienste in den Bereichen Einzelhandel, Automobil, FMCG und E-Commerce unterstützt werden. Der grenzüberschreitende Handel im Rahmen des USMCA steigert das intermodale Volumen weiter, insbesondere auf wichtigen Strecken zwischen den USA, Kanada und Mexiko. Die kontinuierlichen Investitionen der Region in die Modernisierung des Schienenverkehrs, digitale Trackingsysteme und Initiativen für nachhaltigen Güterverkehr festigen ihre Position als weltweiter Marktführer.

North America Intermodal Freight Transportation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Darüber hinaus nehmen die USA aufgrund ihrer außergewöhnlich fortschrittlichen und umfangreichen Logistikinfrastruktur eine führende Stellung im intermodalen Gütertransportmarkt ein. Das Land verfügt über eines der umfangreichsten Schienennetze der Welt, das von großen Klasse-I-Eisenbahnen wie BNSF, Union Pacific, CSX und Norfolk Southern betrieben wird und effiziente Doppelschienen-Langstreckendienste bietet, die für das intermodale Wachstum von entscheidender Bedeutung sind.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, die Erweiterung der Produktionsstandorte und den zunehmenden grenzüberschreitenden Handel. Die asiatischen Länder verzeichnen ein starkes Wachstum bei Containertransporten und der Entwicklung multimodaler Logistik. Die Belt and Road Initiative (BRI) verbessert die Schienenanbindung zwischen Asien und Europa erheblich und fördert den intermodalen Fernverkehr. Steigende Exporte, schnell wachsende E-Commerce-Märkte und umfangreiche Investitionen in Häfen, Binnenterminals und intelligente Logistiksysteme beschleunigen die intermodale Einführung in der gesamten Region. Da sich die Lieferketten von China weg diversifizieren, steigern die Schwellenländer in der ASEAN-Region die intermodale Nachfrage in der Region weiter.

Europa

Aufgrund seines ausgereiften Schienennetzes, strenger Umweltvorschriften und der Betonung der Verlagerung des Güterverkehrs von der Straße auf die Schiene zur Reduzierung der CO2-Emissionen hat Europa einen starken und stetig wachsenden Anteil. Länder wie Deutschland, Frankreich, die Niederlande und Italien sind führend in der intermodalen Integration, mit gut ausgebauten Binnenwasserstraßen, effizienten grenzüberschreitenden Eisenbahnkorridoren und automatisierten Hafenbetrieben. Der Green Deal der EU und Investitionen in die Korridore des Transeuropäischen Verkehrsnetzes (TEN-T) fördern die Verkehrsverlagerung weiter und erhöhen die Zuverlässigkeit und Kapazität des intermodalen Verkehrs. Europas harmonisierte Logistikstandards machen es zu einem der fortschrittlichsten intermodalen Märkte weltweit.

Rest der Welt

Der Rest der Welt, darunter Lateinamerika, der Nahe Osten und afrikanische Länder, erlebt ein allmähliches Wachstum, da Länder beginnen, in Hafenerweiterungen, Schienenmodernisierungen und multimodale Logistikzentren zu investieren. Lateinamerika stärkt die intermodale Konnektivität, um Agrarexporte und Produktionslieferketten zu unterstützen. Der Nahe Osten entwickelt sich zu einem strategischen Logistiktor mit Großprojekten in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar, die die Integration von See, Straße und Schiene verbessern. In Afrika verbessern wachsende Handelskorridore und internationale Finanzierungen für die Modernisierung der Schiene langsam die intermodale Kapazität. Obwohl sich die Region „Rest der Welt“ noch in der Entwicklung befindet, birgt sie auf lange Sicht erhebliches Potenzial, da die Infrastruktur und die Handelsnetzwerke weiter ausgebaut werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf die Integration von End-to-End-Logistikfunktionen, um ihre Dominanz zu behaupten

Der intermodale Gütertransportmarkt ist mäßig fragmentiert, mit einer Mischung aus globalen Reedereien, Bahnbetreibern, Logistikunternehmen und regionalen Dienstleistern, die in verschiedenen Segmenten miteinander konkurrieren. Der Markt ist um einige wenige große, integrierte Schlüsselakteure strukturiert, die umfangreiche multimodale Netzwerke betreiben, sowie um zahlreiche regionale Transportunternehmen und Terminalbetreiber, die bestimmte Korridore bedienen.

Maersk sticht als einer der Top-Marktführer hervor, vor allem aufgrund seiner vollständig integrierten End-to-End-Logistikkapazitäten. Als eines der weltweit größten Containerschifffahrtsunternehmen hat Maersk weit über die Seefracht hinaus in die Bereiche Landtransport, digitale Logistik, Lagerhaltung und intermodale Schienen-/Straßendienste expandiert. Seine riesige globale Containerflotte, der Besitz großer Hafenterminals durch APM Terminals und strategische Investitionen in Lieferkettentechnologien ermöglichen eine nahtlose Konnektivität von der Fabrik bis zum Bestimmungsort. Durch das Angebot umfassender intermodaler Tür-zu-Tür-Lösungen nutzt Maersk Größe, Effizienz und digitale Sichtbarkeit, um eine starke Führungsposition auf dem globalen intermodalen Gütertransportmarkt zu behaupten.

Liste der wichtigsten intermodalen Gütertransportunternehmen im Profil

- A.P. Moller-Maersk (Dänemark)

- CMA CGM-Gruppe(Frankreich)

- MSC (Mediterranean Shipping Company)(Schweiz)

- COSCO Shipping Lines (China)

- Deutsche Bahn (DB Cargo und DB Schenker)(Deutschland)

- Union Pacific Railroad (UP)(UNS.)

- BNSF-Eisenbahn(UNS.)

- Kühne + Nagel (Schweiz)

- UPS Supply Chain Solutions (USA)

- XPO Logistics (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025Der europäische Immobilienentwickler Verdion stellte Pläne für einen intermodalen Güterverkehrsknotenpunkt in Dänemark im Wert von 1,17 Milliarden US-Dollar vor. Das Projekt mit dem Namen iPort Zealand wird auf 250 Hektar Privatgrundstück in Ringsted, 60 km westlich von Kopenhagen, entwickelt. Der Hub soll den bevorstehenden Fehmarnbelt-Tunnel nutzen, der Dänemark und Deutschland verbinden und die regionale Güterverkehrsanbindung erheblich verbessern wird.

- Im November 2025, Schneider National, Inc., ein führender multimodaler Transport-, Intermodal- und Logistikanbieter, stellte Schneider Fast Track vor, einen Premium-Service, der auf Verlader zugeschnitten ist, die schnelle, zeitkritische Frachtlösungen mit hoher Priorität benötigen.

- Im September 2025, CLIP Intermodal erweiterte seine Partnerschaft mit Amazon und führte neue intermodale Dienste ein, die sein Swarzędz-Terminal in Polen mit dem Setemar Can Tunis-Terminal in Barcelona, Spanien, verbinden.

- Im September 2025, Ocean Network Express (ONE) kündigte die Einführung eines neuen intermodalen Kühlcontainer-Schienendienstes an, der Hyderabad mit Nhava Sheva verbindet und auf eine Stärkung abzielt Kühlkettenlogistikund Verbesserung der temperaturkontrollierten Frachtbewegung.

- Im Februar 2025, Ocean Network Express (ONE) und LX Pantos haben ihr Joint Venture offiziell abgeschlossen und Boxlinks LLC gegründet. Die Partnerschaft vereint die Stärken beider Unternehmen, um umfassende inländische intermodale Transportdienste in den USA anzubieten und dabei ihre etablierten Schienen- und LKW-Netzwerke zu nutzen, um eine effiziente und pünktliche Frachtlieferung sicherzustellen.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie führende Marktteilnehmer, Fahrzeugtyp und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Typ

|

|

Nach Lösungstyp

|

|

|

Durch Operation

|

|

|

Vom Endbenutzer

|

|

| Nach Region |

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 136,7 Milliarden US-Dollar und wird bis 2034 voraussichtlich 283,4 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 9,5 % verzeichnen.

Das Segment Transport- und Lagerdienstleistungen ist Marktführer.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 55,2 Milliarden US-Dollar.

A.P. Moller-Maersk, CMA CGM Group, MSC (Mediterranean Shipping Company), COSCO Shipping Lines und Deutsche Bahn (DB Cargo & DB Schenker) gehören zu den Top-Playern auf dem Markt.

Die USA dominierten den Markt in Bezug auf den Umsatz im Jahr 2025.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf