Marktgröße, Anteil und Branchenanalyse für intraoperative Bildgebung, nach Typ (C-Bögen, O-Bögen und andere), nach Bildgebung (2D und 3D), nach Endbenutzer (Krankenhäuser und ASCs sowie Spezialkliniken und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

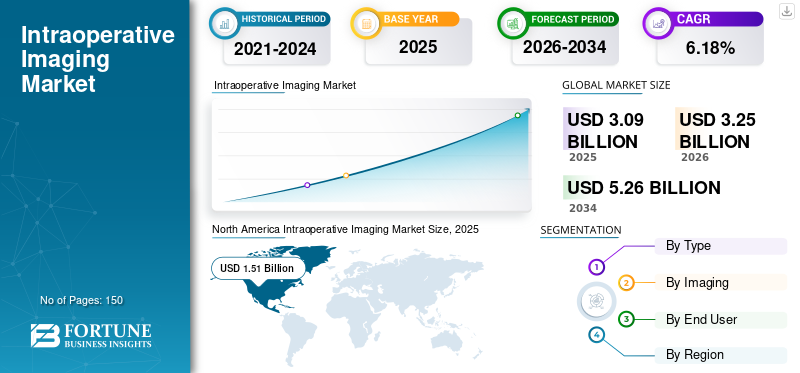

Der weltweite Markt für intraoperative Bildgebung wurde im Jahr 2025 auf 3,09 Milliarden US-Dollar geschätzt und soll von 3,25 Milliarden US-Dollar im Jahr 2026 auf 5,26 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,18 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für intraoperative Bildgebung mit einem Marktanteil von 48,87 % im Jahr 2025.

Aufgrund verschiedener klinischer und wirtschaftlicher Vorteile, wie z. B. vergleichsweise kürzere Genesungszeiten, geringere Behandlungs- und Pflegekosten und kürzere Operationszeiten, gibt es einen starken Wandel bei minimalinvasiven Verfahren. Auch die zunehmende Prävalenz chronischer Erkrankungen, darunter Herz-Kreislauf-Erkrankungen, Krebs und Diabetes, führt zu einer größeren Nachfrage nach minimalinvasiven Verfahren. Intraoperative Bildgebungssysteme spielen eine entscheidende Rolle bei der Ermöglichung minimalinvasiver Eingriffe, indem sie während der Operation hochauflösende Echtzeitbilder der Operationsstelle liefern.

- Beispielsweise erklärte Medtronic im September 2021 in seiner Pressemitteilung, dass in den USA jedes Jahr mehr als 450.000 chirurgische Eingriffe zur Wirbelsäulenversteifung durchgeführt werden, um Wirbelsäulendeformitäten zu behandeln und die Stabilität zu verbessern. Darüber hinaus werden jährlich etwa 200.000 Lumbalfusionseingriffe durchgeführt, um verschiedene Erkrankungen wie Spinalkanalstenose, gebrochene Wirbel und degenerative Bandscheibenerkrankungen zu behandeln.

- Laut den im Oktober 2022 von den Centers for Disease Control and Prevention (CDC) veröffentlichten Daten erleiden in den USA jährlich rund 805.000 Menschen einen Herzinfarkt. Bei 605.000 dieser Fälle handelt es sich um Erstfälle, während 200.000 bei Menschen auftreten, die bereits einen Herzinfarkt erlitten haben.

Darüber hinaus konzentrieren sich Marktteilnehmer im Bereich der intraoperativen Bildgebung kontinuierlich auf die Entwicklung neuartiger und fortschrittlicher Geräte, um ihre Marktposition zu behaupten und den sich ändernden Anforderungen von medizinischem Fachpersonal gerecht zu werden.

- Nach Angaben der Centers for Disease Control and Prevention (CDC) führten im Jahr 2022 in den USA 16,2 Millionen Besuche in der Notaufnahme zu Krankenhauseinweisungen und 2,3 Millionen Besuche in der Notaufnahme führten zu Einweisungen in die Intensivpflege.

- Im November 2021 stellte die FUJIFILM Corporation einen kompakten mobilen C-Bogen Persona CS vor. Dieses innovative Gerät verbessert die Bildführung bei chirurgischen Eingriffen und Notfallsituationen und bietet medizinischem Fachpersonal eine fortschrittliche und zuverlässige Lösung.

Daher unterstützen der zunehmende Einsatz minimalinvasiver Verfahren und das Aufkommen neuer Produkte das Marktwachstum im Prognosezeitraum

Die Auswirkungen der COVID-19-Pandemie auf den Markt waren im Prognosezeitraum negativ. Darüber hinaus hatten viele Länder weltweit Schwierigkeiten beim Zugang zu medizinischer Versorgung und Behandlung, da nicht unbedingt notwendige Operationen und medizinische Eingriffe verschoben wurden. Außerdem haben viele Gesundheitseinrichtungen, darunter Krankenhäuser, ihre Ressourcen auf die Bewältigung von COVID-19 umgelenkt, was zu einem Rückgang der Nachfrage nach bildgebenden Geräten wie chirurgischen C-Bogen, O-Bogen und Röntgensystemen führte.

Die Zunahme minimalinvasiver Verfahren und die Zunahme der Patientenbesuche in der Zeit nach der Pandemie führten zu einem Anstieg der Nachfrage nach fortschrittlichen Bildgebungssystemen, die die Wirksamkeit medizinischer Verfahren unterstützen und verbessern können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für intraoperative Bildgebung

Marktgröße und Prognose:

- Marktgröße 2025: 3,09 Milliarden US-Dollar

- Marktgröße 2026: 3,25 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,26 Milliarden US-Dollar

- CAGR: 6,18 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den intraoperativen Bildgebungsmarkt mit einem Anteil von 48,87 % im Jahr 2025, angetrieben durch die starke Einführung fortschrittlicher Bildgebungstechnologien, zunehmende chirurgische Eingriffe und wichtige Kooperationen zwischen wichtigen Marktteilnehmern.

- Aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, der hohen Akzeptanz minimalinvasiver Eingriffe in Operationssälen und kontinuierlicher Produktinnovationen wichtiger Hersteller wird erwartet, dass das C-Bögen-Segment nach Typ seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die zunehmende Zahl minimalinvasiver Operationen und die zunehmende Integration KI-basierter Bildgebungslösungen in Gesundheitseinrichtungen treiben das Marktwachstum voran.

- Europa: Die zunehmende Einführung fortschrittlicher intraoperativer Bildgebungssysteme, unterstützt durch behördliche Genehmigungen und verstärkte Produktionsanstrengungen wichtiger Akteure, fördert die Marktexpansion.

- China: Der Ausbau der Gesundheitsinfrastruktur und die Zunahme orthopädischer und kardiovaskulärer chirurgischer Eingriffe steigern die Nachfrage nach intraoperativen Bildgebungssystemen.

- Japan: Der starke Fokus auf präzise chirurgische Eingriffe und technologische Fortschritte bei intraoperativen Bildgebungsgeräten stärken die Marktposition des Landes.

Markttrends für intraoperative Bildgebung

Technologische Fortschritte bei C-Bögen, einschließlich der Einführung von Flat-Planer-Detektoren

Im Laufe der Jahre gab es bemerkenswerte Fortschritte in der medizinischen Bildgebungstechnologie. Ein solcher Fortschritt ist die Entwicklung von C-Bögen, mobilen Röntgengeräten, die für die intraoperative Bildgebung bei chirurgischen Eingriffen eingesetzt werden. Traditionell,C-Bögenverwendeten Bildverstärker, um Bilder zu erzeugen. Mit der Einführung digitaler Flachdetektoren (FPDs) haben sich Qualität und Bereitstellung diagnostischer Bildgebung jedoch erheblich verbessert.

FPDs sind Festkörperdetektoren, die Röntgenstrahlen in elektrische Signale umwandeln, die dann verarbeitet werden, um hochwertige digitale Bilder zu erzeugen. Im Vergleich zu Bildverstärkern haben Flachdetektoren eine höhere räumliche Auflösung und können dadurch detailliertere Bilder erzeugen. Darüber hinaus bieten Flachdetektoren eine bessere Kontrastauflösung, was die Unterscheidung verschiedener Strukturen im Körper erleichtert.

Darüber hinaus konzentrieren sich Marktteilnehmer weltweit aufgrund der Verschiebung der Präferenz hin zu Flachdetektoren auf die Einführung neuer fortschrittlicher Bildgebungssysteme mit fortschrittlichen Technologien, was voraussichtlich die Nachfrage nach diesen Systemen ankurbeln wird.

- Im April 2021 kündigte Thales, ein französisches Unternehmen, das auf die Herstellung elektrischer Systeme spezialisiert ist, die Einführung von Pixium 3040 an, einem High-End-Flachdetektor, der speziell für 2D- und 2D-Anwendungen entwickelt wurde3D-Bildgebungin der Kardiologie, Interventionellen Radiologie und Neuroradiologie.

- Im Januar 2020 stellte Trivitron Healthcare auf der Arab Health-Konferenz in Dubai den digitalen Elite-Flat-Panel-C-Bogen vor. Dieser Flachdetektor liefert Bilder mit einer höheren Auflösung, was die Überprüfung kleinster Details der Vorgänge erleichtert und den Arbeitsablauf der Verfahren erheblich verbessert.

Darüber hinaus legen mehrere Marktteilnehmer Wert auf die Entwicklung innovativer, auf künstlicher Intelligenz (KI) basierender Scanner zur Integration in C-Bögen, um intraoperative Bildgebung in Echtzeit in Gesundheitseinrichtungen bereitzustellen.

- Beispielsweise erweiterte Body Vision Medical im Oktober 2022 die KI-Tomographie, die intraoperative CT-Scans in koronalen, sagittalen und axialen Ebenen erstellt, auf die OEC-C-Bögen von GE.

- In Nordamerika verzeichnete der Markt für intraoperative Bildgebung ein Wachstum von 1,31 Milliarden US-Dollar im Jahr 2022 auf 1,37 Milliarden US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für intraoperative Bildgebung

Steigende Prävalenz chronischer Krankheiten und Einführung innovativer Geräte steigern die Nachfrage nach C-Bögen

Weltweit ist ein deutlicher Anstieg der Prävalenz chronischer Erkrankungen zu verzeichnen. Bewegungsmangel, Rauchen und erhöhter Alkoholkonsum sind einige der Hauptfaktoren, die zum Anstieg chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädischen Erkrankungen beitragen.

- Laut den von der British Heart Foundation im August 2022 veröffentlichten Statistiken leiden beispielsweise etwa 7,6 Millionen Menschen im Vereinigten Königreich an Kreislauf- oder Herzerkrankungen. Darüber hinaus leiden 2,3 Millionen Menschen an einer koronaren Herzkrankheit (KHK), davon sind 1,5 Millionen Männer und 830.000 Frauen.

- Im Januar 2022 schätzte die American Society of Clinical Oncology (ASCO), dass bei rund 25.050 Menschen in den USA Gehirn- und Rückenmarkstumoren diagnostiziert wurden, wobei etwas mehr Fälle bei Männern (14.170) als bei Frauen (10.880) auftraten.

Diese wachsende Patientenpopulation, die sich chirurgischen Eingriffen unterzieht, und der technologische Fortschritt von Marktteilnehmern und Gesundheitssystemen auf der ganzen Welt haben die Anzahl der jedes Jahr durchgeführten minimalinvasiven chirurgischen Eingriffe erhöht. Dies führte zur Einführung bildgesteuerter chirurgischer Systeme und zur Integration dieser Systeme mit diagnostischen Bildgebungsmodalitäten wie Computertomographie-Scannern und C-Bögen, die es Gesundheitsdienstleistern ermöglichten, Verfahren in Echtzeit abzubilden und so bessere Ergebnisse zu erzielen.

- Im Juli 2022 stellte Siemens Healthineers auf dem Europäischen Radiologiekongress (ECR) in Wien das Mobilett Impact System vor. Das System ermöglicht es Gesundheitsdienstleistern, den gesamten Bildgebungs-Workflow am Krankenbett des Patienten durchzuführen, anstatt den Patienten in eine separate Bildgebungsabteilung transportieren zu müssen.

Darüber hinaus führen mehrere Unternehmen fortschrittliche intraoperative Bildgebungssysteme ein, die mit KI-Algorithmen integriert sind, um medizinischem Fachpersonal die Flexibilität und Kontrolle bei C-Bogen-Operationen zu bieten.

- Beispielsweise stellte Koninklijke Philips N.V. im September 2023 Zenition 30 vor, eine bahnbrechende bildgesteuerte Therapie, die Chirurgen mehr Flexibilität, Kontrolle und Personalisierung bei der C-Bogen-Bedienung und Bildaufnahme bietet und so die Abhängigkeit von der Hilfe eines Technikers für eine Vielzahl minimalinvasiver Eingriffe verringert.

Daher verstärken die zunehmende Zahl chronischer Krankheiten und die Einführung neuer Produkte für C-Bögen das Marktwachstum im geplanten Zeitraum.

Der zunehmende Wandel von der analogen zur digitalen Radiographie treibt die Einführung von C-Bögen voran

In Gesundheitseinrichtungen gibt es einen erheblichen Wandel hin zur Einführung vondigitale Radiographie, was mehrere Vorteile bietet, wie z. B. hochwertige Bilder, reduzierte Strahlenbelastung, einfachen Zugang und verkürzte Eingriffszeiten. Diese Faktoren tragen zur zunehmenden Verbreitung digitaler Radiographiesysteme im Gesundheitswesen bei.

Aufgrund der zunehmenden Präferenz hin zur digitalen Radiographie konzentrieren sich die Marktteilnehmer auf die Einführung neuer digitaler Radiographiesysteme, wodurch die Nachfrage nach diesen Systemen voraussichtlich steigen wird.

- Im Juli 2022 brachte die FUJIFILM Healthcare Americas Corporation den FDR Cross auf den Markt, eine hybride C-Bogen- und tragbare Röntgenlösung für den Einsatz in Krankenhäusern und Ambulatory Surgery Centers (ASC). Dieser Hybrid-C-Arm kombiniert tragbare fluoroskopische und radiologische Bildgebung auf einer einzigen Plattform, sodass während der Eingriffe keine zusätzliche Bildgebungsausrüstung erforderlich ist.

Daher treibt der zunehmende Wandel von der analogen zur digitalen Radiographie aufgrund ihrer überlegenen Bildqualität, verbesserten Bildverarbeitung und geringeren Strahlenbelastung die Einführung digitaler Radiographie-C-Bögen in medizinischen Einrichtungen voran.

EINHALTENDE FAKTOREN

Hohe Kosten intraoperativer Bildgebungssysteme schränken die Akzeptanz des Produkts ein

Technologische Fortschritte wie die Integration modernster Funktionen und Designverbesserungen in chirurgische C-Bögen erhöhen deren Gesamtkosten erheblich. Dies behindert ihre Einführung in Krankenhäusern und Spezialkliniken. Die intraoperative Bildgebung ist ein wichtiges Instrument für Chirurgen und der Zugang zu hochentwickelten Systemen ist im Krankenhausumfeld von entscheidender Bedeutung. Allerdings können die hohen Kosten dieser Systeme für Krankenhäuser mit Budgetbeschränkungen ein Hindernis darstellen und ihre Einführung einschränken. Feste C-Bögen sind teurer als mobile C-Bögen, da sie mit zusätzlichen Kosten wie Installationsgebühren und der Installation von Bleiwänden verbunden sind. Die Preisspanne für C-Bögen in voller Größe liegt zwischen 1,0 und 2,0 Millionen US-Dollar.

- Laut einem im Outpatient Surgery Magazine im Januar 2020 veröffentlichten Artikel liegt der Preis für das von Hologic Inc. hergestellte medizinische Gerät Fluoroscan InSight FD zwischen 65.000 und 85.000 US-Dollar. Darüber hinaus kostet die Basiseinheit des Smart-C Mini-C-Bogens, hergestellt von Turner Imaging Systems, 75.000 US-Dollar.

Die langfristige Wartung und die hohen Betriebskosten von Bildgebungssystemen tragen erheblich zu deren Gesamtkosten bei, was es für Länder mit niedrigem und mittlerem Einkommen (LMICs) schwierig macht, sie in ihren Krankenhäusern zu implementieren. Dies wird auf begrenzte Budgets, mangelnde Finanzierung und unzureichende Ausbildung in Betrieb und Wartung der Systeme zurückgeführt.

Darüber hinaus tragen mehrere Faktoren zu den höheren Kosten intraoperativer Bildgebungssysteme bei, darunter die Kosten für Lieferung und Installation, Anschaffungskosten, Kosten für Ersatzteile, Betriebskosten, Energieverbrauch, Wartung und Reparatur.

Dies sind einige der Faktoren, die das Marktwachstum im Prognosezeitraum behindern.

Marktsegmentierungsanalyse für intraoperative Bildgebung

Nach Typanalyse

Einführung modernster Geräte undSteigende Prävalenz von Herz-Kreislauf-ErkrankungenUnterstützt das Wachstum des C-Bogen-Segments

Nach Typ ist der Markt in C-Bögen, O-Bögen und andere unterteilt. Das Segment der C-Bögen hielt im Jahr 2023 den größten Marktanteil. Faktoren, die zum Wachstum beitragen, sind die weltweit steigende Prävalenz koronarer Herzerkrankungen und die zunehmende Verwendung dieser Geräte durch Gesundheitsdienstleister in Operationssälen für Notfalleingriffe.

- Das C-Bogen-Segment soll im Jahr 2026 mit einem Anteil von 68,21 % den Markt dominieren.

- Im Jahr 2020 berichteten die Centers for Disease Control and Prevention (CDC), dass die Prävalenz koronarer Herzerkrankungen bei Erwachsenen in den USA im Verhältnis zur Gesamtbevölkerung um 4,6 % gestiegen ist.

Darüber hinaus ist das Wachstum des Segments hauptsächlich auf die Bemühungen verschiedener Akteure zurückzuführen, technologisch fortschrittliche Bildgebungsgeräte einzuführen und neue Funktionen in ihr aktuelles Produktportfolio an Bildgebungsgeräten zu integrieren, um die Patientenversorgung zu verbessern.

- Beispielsweise kündigte Fujifilm Europe im Juli 2022 die Einführung von FDR CROSS an, einem neuen Hybrid-C-Bogen und tragbaren Röntgengerät. Diese Plattform bietet fortschrittliche Durchleuchtungs- und Röntgenbildgebung auf Basis des digitalen Flachdetektors FDR D-EVO III und liefert hochwertige Durchleuchtungsbilder in Echtzeit während der Operation, was einen effizienteren Arbeitsablauf ermöglicht.

Andererseits wird erwartet, dass das O-Arms-Segment deutlich wachsen wird. Das Wachstum des Segments ist auf die hervorragende Bildqualität des O-Arms in Verbindung mit einer schnelleren 3D-Rekonstruktionszeit zurückzuführen, ist auf die Einführung dieses Systems in stark finanzierten Krankenhäusern oder Operationszentren zurückzuführen und wird voraussichtlich zum Wachstum des Marktes für intraoperative Bildgebung beitragen.

- Im Oktober 2021 gab das Krankenhaus des Indian Spinal Injuries Center (ISIC) bekannt, dass die Einrichtung als erste im Land das 3D-Bildgebungssystem O-Arm mit MAZOR X Stealth Edition für Wirbelsäulen-, orthopädische und neurologische Erkrankungen integriert hat.

Darüber hinaus behaupten einige Gesundheitszentren, dass die Behandlung mit chirurgischer O-Arm-Bildgebung den Patienten eine schnellere Genesung ermöglicht. Dies ist einer der Faktoren, die für das Segmentwachstum verantwortlich sind.

- Laut den von Emory Healthcare im März 2021 veröffentlichten Daten stellte das Operationsteam des Emory Orthopaedics & Spine Center beispielsweise fest, dass die Behandlung mit O-Arm den Blutverlust minimiert, postoperative Schmerzen reduziert und die Genesungszeit verlängert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bildanalyse

Steigende Zulassungen neuer intraoperativer 3D-Bildgebungsgeräte durch Aufsichtsbehörden steigern das Segmentwachstum

Durch die Bildgebung wird der Markt in 2D und 3D unterteilt.

Das 3D-Segment hatte im Jahr 2023 den höchsten Marktanteil bei der intraoperativen Bildgebung. Das Wachstum des Segments ist in erster Linie auf die steigende Nachfrage nach 3D-Bildgebungsfunktionen in Bildgebungssystemen wie C-Bögen und O-Bögen in führenden Ländern zurückzuführen, die voraussichtlich zum Wachstum dieses Marktsegments beitragen wird.

C-Bogen-Systeme mit 3D-Funktionen werden vor allem in der Wirbelsäulen- und orthopädischen Chirurgie eingesetzt, was zu einer höheren Nachfrage nach ihnen in High-End-Krankenhäusern in Deutschland, China und den USA führt.

- Im März 2021 erteilte die US-amerikanische Food and Drug Administration (FDA) GE Healthcare die 510(k)-Zulassung für OEC 3D, ein chirurgisches Bildgebungssystem, das 3D-Bilder bei Wirbelsäulen- und orthopädischen Eingriffen erzeugen kann.

Das Segment der 2D-Bildgebung dürfte aufgrund seiner weiten Verbreitung in Schwellenländern den Markt mit einem Anteil von 76,82 % im Jahr 2026 dominieren. Kleine und mittlere Krankenhäuser unterliegen häufig Budgetbeschränkungen, was dazu führt, dass sie 2D-Bildgebungssystemen den Vorzug geben. Diese Präferenz trägt auch zum Wachstum dieses Marktsegments bei.

- Im Februar 2019 brachte Koninklijke Philips N.V. die mobile C-Bogen-Plattform Zenition auf den Markt, ein Produkt, das die Leistung im Operationssaal und die Effizienz der Arbeitsabläufe verbessern soll. Dieser mobile C-Arm liefert Chirurgen bei einer Vielzahl von Operationen, einschließlich orthopädischer, vaskulärer und traumatischer Operationen, eine 2D-Livebildführung.

Durch Endbenutzeranalyse

Anstieg minimalinvasiver chirurgischer Eingriffeum das Wachstum voranzutreibenvonKrankenhäuser und ambulante chirurgische Zentren

Nach Endverbraucher wird der Markt in Krankenhäuser und ASCs sowie Spezialkliniken und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser und ASCs den Markt mit einem Anteil von 75,87 % im Jahr 2026 dominieren wird. Das Segmentwachstum ist auf die Zunahme der Anzahl von Krankenhäusern und ambulanten Operationszentren in Industrie- und Entwicklungsländern zurückzuführen, was voraussichtlich langfristig die Akzeptanz von C-Bögen und O-Bögen steigern wird. Darüber hinaus treibt die wachsende Zahl von Operationen unter anderem in den Bereichen Wirbelsäule, Trauma und Orthopädie die Nachfrage nach C-Bogen-Systemen in Krankenhäusern und Spezialkliniken voran, was zum Wachstum dieses Marktsegments beiträgt.

- Im Dezember 2021 kaufte das Sidilega Hospital in Afrika den GE OEC One CFD, einen neuen fortschrittlichen mobilen C-Bogen. Diese Technologie verbesserte die Fähigkeiten der Röntgengeräte des Krankenhauses und ermöglichte es den medizinischen Fachkräften, eine qualitativ hochwertigere Pflege zu bieten und den Anforderungen ihrer Patienten gerecht zu werden.

Das Segment Spezialkliniken und Sonstiges wird im geschätzten Zeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die Flexibilität und Mobilität von C-Bögen, die es Fachleuten der intraoperativen Bildgebung ermöglichen, wesentliche Dienstleistungen im klinischen Umfeld zu erbringen, tragen zum Wachstum dieses Segments bei. Die Einführung von Flachbildschirmen und CMOS-Detektoren (Complementary Metal Oxide Semiconductor) hat es auch Kliniken, einschließlich orthopädischen Kliniken, ermöglicht, auf digitale Systeme umzusteigen, was das Wachstum des Kliniksegments weiter vorantreibt.

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt in den asiatisch-pazifischen Raum, Europa, Lateinamerika, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

North America Intraoperative Imaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 hielt Nordamerika 48,87 % des Weltmarktanteils und erreichte einen Wert von 1,51 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,59 Milliarden US-Dollar prognostiziert. Während des Untersuchungszeitraums wird erwartet, dass die Region ihre Dominanz fortsetzt. Die Einführung fortschrittlicher intraoperativer Bildgebungssysteme wie Mini- und mobiler C-Bögen durch Krankenhäuser und Kliniker in Nordamerika hat zur starken Position der Region auf dem Markt beigetragen. Darüber hinaus ist das Wachstum in der Region vor allem auf die zunehmende Zusammenarbeit zwischen wichtigen Marktteilnehmern und technologiebasierten Unternehmen zurückzuführen. Solche Kooperationen bringen fortschrittlichere Bildgebungssysteme auf den Markt.

- Beispielsweise haben die Ziehm Imaging GmbH und Carestream Health im April 2021 eine Partnerschaftsvereinbarung mit dem Ziel geschlossen, den C-Bogen Ziehm Vision RFD in den USA und Kanada zu vertreiben. Der US-Markt soll bis 2026 ein Volumen von 1,50 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 1,04 Milliarden US-Dollar, was 33,62 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,09 Milliarden US-Dollar erreichen. Die Region hielt einen beträchtlichen Anteil, da die Hauptakteure zunehmend Produkte in der gesamten Region herstellen und liefern, um die Nachfrage in Gesundheitseinrichtungen zu decken. Ebenso wird der Erhalt der Genehmigungen der Regulierungsbehörden für die Vermarktung und den Vertrieb ihrer Produkte in der Region das Marktwachstum der Region weiter ankurbeln. Es wird erwartet, dass der Markt in Deutschland bis 2026 0,28 Milliarden US-Dollar erreichen wird, während der britische Markt voraussichtlich 0,16 Milliarden US-Dollar erreichen wird.

- Im Juni 2021 erhielt Turner Imaging Systems die CE-Kennzeichnung für sein tragbares Durchleuchtungs-Röntgenbildgebungsgerät Smart-C Mini C-Arm. Diese CE-Kennzeichnung des Smart-C, des äußerst tragbaren Mini-C-Bogens, soll in den EU-Ländern sowie in Deutschland vertrieben werden.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 0,4 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 13,09 % entspricht, und wird im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen. Die Nachfrage nach C-Bögen wächst in dieser Region aufgrund des Ausbaus der Gesundheitsinfrastruktur und der zunehmenden Zahl orthopädischer und kardiovaskulärer Operationen, die intraoperative Bildgebungsgeräte erfordern. Bis 2026 soll China 0,15 Milliarden US-Dollar erreichen, gefolgt von Japan mit 0,12 Milliarden US-Dollar und Indien mit 0,04 Milliarden US-Dollar

- Laut den im Januar 2022 von BioMed Central Ltd. veröffentlichten Statistiken wird beispielsweise geschätzt, dass in China jedes Jahr etwa 400.000 Hüftendoprothesen durchgeführt werden.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,09 Milliarden US-Dollar und trug damit 3,02 % zum weltweiten Marktumsatz bei und soll bis 2026 auf 0,1 Milliarden US-Dollar wachsen. Das Wachstum in der Region ist auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen zurückzuführen, die zu einer höheren Nachfrage nach C-Bogen-Produkten führte. Es wird erwartet, dass die Region Naher Osten und Afrika aufgrund von Faktoren wie der Entwicklung der Gesundheitsinfrastruktur, dem starken Wirtschaftswachstum und dem zunehmenden Medizintourismus mit einer moderaten jährlichen Wachstumsrate wachsen wird, wodurch im prognostizierten Zeitraum eine Nachfrage nach Bildgebungsgeräten entsteht. Darüber hinaus stellen einige Marktteilnehmer intraoperative Bildgebungssysteme bei den Gesundheitskonvektionsprogrammen vor, um deren Benutzerfreundlichkeit zu verbessern und die Patientenversorgung zu verbessern.

- Beispielsweise präsentierte Trivitron Healthcare im Februar 2019 auf der Arab Health Convention in Dubai seine neuartigen Innovationen Elite und Felicia, ein digitales Flachbildschirm-C-Bogen- und digitales Mammographiesystem.

Liste der wichtigsten Unternehmen im Markt für intraoperative Bildgebung

Kontinuierliche Bemühungen wichtiger Unternehmen bei der Einführung fortschrittlicher Systeme, um das Marktwachstum voranzutreiben

Der Markt wird hauptsächlich von Herstellern wie GE Healthcare, Siemens Healthcare GmbH und Koninklijke Philips N.V. dominiert. Das Aufkommen moderner Technologien wie der Digitalisierung hat Hersteller dazu veranlasst, fortschrittliche Bildgebungssysteme einzuführen, die Chirurgen während chirurgischer Eingriffe eine bessere Bildauflösung bieten. Diese Innovationen und die Integration digitaler Aspekte in die Systeme dürften die Nachfrage nach diesen Produkten ankurbeln und zum Wachstum des Marktes beitragen.

- Im Januar 2022 hat Koninklijke Philips N.V. cloudbasiert integriertKünstliche Intelligenz (KI)und 3D-Mapping in sein mobiles C-Bogen-System der Serie Zenition. Dadurch haben Ärzte, die dieses System verwenden, jetzt Zugriff auf erweiterte 3D-Bildführungsfunktionen über das mobile C-Arm-System für bildgestützte Therapie – Zenition.

Auch andere bedeutende Unternehmen auf dem Markt, darunter Medtronic, Ziehm Imaging GmbH und Shimadzu Corporation, konzentrieren sich durch strategische Kooperationen ständig auf wichtige Entwicklungen wie die Erweiterung ihres Vertriebskanals auf dem Weltmarkt. Es wird erwartet, dass solche Initiativen namhafter Unternehmen den Markt weltweit vorantreiben und bis 2032 ein Wachstum verzeichnen.

- Im November 2021 arbeitete GE Healthcare mit der Abu Dhabi International Medical Services Company (ADI) zusammen und richtete in Dubai einen modernen Ausstellungsraum mit Schwerpunkt auf moderner Operationsausrüstung ein. Der Ausstellungsraum verfügt über ein mobiles, fortschrittliches chirurgisches C-Arm-Bildgebungssystem, das qualitativ hochwertige Bilder in allen chirurgischen Umgebungen liefert.

Daher werden solche anhaltenden Bemühungen zahlreicher Marktunternehmen bei der Herstellung medizinischer Geräte und die zunehmende Fokussierung auf den Ausbau ihres weltweiten Vertriebskanals durch strategische Kooperationen, um ihre Position in Schwellenländern zu festigen, den Markt weiter vorantreiben.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 1,39 % des Weltmarktes und generierte einen Umsatz von 0,04 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,04 Milliarden US-Dollar erwartet.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Siemens Healthcare GmbH(Deutschland)

- Medtronic(Irland)

- Brainlab AG(Deutschland)

- Ziehm Imaging GmbH (Deutschland)

- Shimadzu Corporation (Japan)

- Koninklijke Philips N.V.(Niederlande)

- GE Healthcare (General Electric Company) (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022- Ziehm Imaging GmbH stellte auf der Konferenz der Radiological Society of North America (RSNA) einen neuen Indium-Gallium-Zinkoxid-Flachdetektor (IGZO) für die intraoperative Bildgebung vor. Diese Technologie bietet eine hervorragende Bildqualität und hilft Medizinern, die Strahlenbelastung der Patienten gering zu halten.

- Juli 2022- Auf dem Europäischen Radiologiekongress (ECR) in Wien stellte Siemens Healthineers Mobilett Impact vor, sein neuestes mobiles Röntgensystem. Das Mobilett Impact-System ermöglicht es Gesundheitsdienstleistern, den gesamten Bildgebungs-Workflow am Krankenbett des Patienten durchzuführen, anstatt den Patienten in eine separate Bildgebungsabteilung transportieren zu müssen.

- April 2022- Das SPARSH Hospital arbeitete mit dem Sita Bhateja Trust zusammen, um das fortschrittliche chirurgische Bildgebungssystem O-Arm und das chirurgische Navigationssystem StealthStation S8 einzuführen. Diese Technologie verbessert die Genauigkeit und Visualisierung von Gehirn- und Wirbelsäulenoperationen.

- November 2021- Die Ziehm Imaging GmbH präsentierte auf der Konferenz der Radiological Society of North America (RSNA) in Chicago ihr neues mobiles CathLab mit einem 30-kW-Generator. Das neue CathLab ist ein vollmotorisierter C-Bogen und wird bei anspruchsvollen kardiologischen Eingriffen und der kostengünstigen Behandlung koronarer Indikationen eingesetzt.

- September 2021- Perlove Medical, ein in China ansässiges Unternehmen, brachte den Huitong auf den Markt, einen integrierten C-Bogen mit Flachdetektor. Dieses System wurde von Krankenhäusern in China aufgrund seiner Fähigkeit, bei orthopädischen Eingriffen qualitativ hochwertige Bilder zu erzeugen, gut angenommen.

BERICHTSBEREICH

Der globale Marktforschungsbericht zur intraoperativen Bildgebung bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Akteure, Produkttypen und wichtige Indikationen des Produkts. Darüber hinaus bietet es Einblicke in Markttrends und wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht die Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben, mit einer regionalen Analyse verschiedener Segmente.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,18 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Bildgebung

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights geht davon aus, dass der weltweite Markt für intraoperative Bildgebung voraussichtlich von 3,25 Milliarden US-Dollar im Jahr 2026 auf 5,26 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 6,18 % im Prognosezeitraum entspricht.

Im Jahr 2025 lag der Marktwert bei 3,09 Milliarden US-Dollar.

Mit einer CAGR von 6,18 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Die zunehmende Zahl minimalinvasiver Operationen und die zunehmende Verlagerung von der analogen zur digitalen Radiographie werden die Einführung von C-Bögen vorantreiben und damit den Markt ankurbeln.

GE Healthcare, Siemens Healthcare GmbH und Koninklijke Philips N.V. sind die Hauptakteure auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf