Marktgröße, Anteil und Branchenanalyse für IVD-Auftragsfertigung nach Produkttyp (Instrumente und Verbrauchsmaterialien), nach Technologie (Immundiagnostik, klinische Chemie, Molekulardiagnostik, Hämatologie und andere), nach Dienstleistungstyp (Fertigungsdienstleistungen, Assay-Entwicklungsdienstleistungen und andere), nach Endbenutzer (Medizingerätehersteller, Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute und andere) und regionale Prognose. 2026-2034

WICHTIGE MARKTEINBLICKE

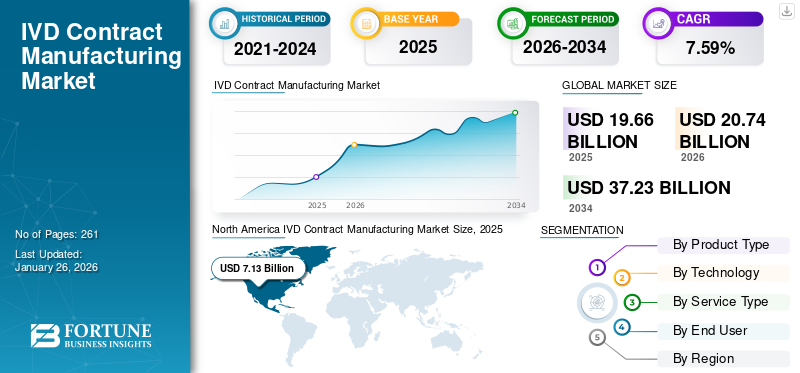

Die weltweite Marktgröße für IVD-Auftragsfertigung wurde im Jahr 2025 auf 19,66 Milliarden US-Dollar geschätzt und wird voraussichtlich von 20,74 Milliarden US-Dollar im Jahr 2026 auf 37,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,59 % im Prognosezeitraum entspricht. Nordamerika dominierte den IVD-Auftragsfertigungsmarkt mit einem Marktanteil von 36,26 % im Jahr 2025.

Bei der IVD-Auftragsfertigung wird das Design, die Entwicklung und die Produktion von In-vitro-Diagnostika (IVD) an spezialisierte Dritthersteller ausgelagert. Die wachsende Belastung durch chronische Krankheiten wie Infektionskrankheiten und andere führt weltweit zu einer steigenden Zahl von Patientenbesuchen und einer steigenden Nachfrage nach diagnostischen Tests. Die wachsende Nachfrage nach diagnostischen Tests und die Vorliebe von Medizingeräteherstellern für die Auslagerung der Fertigung unterstützen die Nachfrage nach IVD-Auftragsfertigung und tragen so zur Marktdurchdringung dieser Dienstleistungen bei.

- Laut den von den Centers for Disease Control & Prevention (CDC) im Jahr 2019 veröffentlichten Daten suchten beispielsweise in den USA etwa 10,2 Millionen Patienten Arztpraxen wegen Infektionskrankheiten und parasitärer Krankheiten auf.

Darüber hinaus dürften der zunehmende Kostendruck auf die Hersteller und die Komplexität neuerer Diagnostika, einschließlich Multiplex-Assays und anderer, die Auslagerung vorantreibenIn-vitro-Diagnostikglobal. Zusammen mit der zunehmenden Konzentration auf die Verbesserung ihrer Auftragsfertigungsdienstleistungen bei wichtigen Akteuren, darunter Thermo Fisher Scientific Inc., Nova Biomedical und anderen, wird erwartet, dass dies das globale Marktwachstum vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM IVD-AUFTRAGSFERTIGUNGSMARKT

- Marktgröße 2025: 19,66 Milliarden US-Dollar

- Marktgröße 2026: 20,74 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,23 Milliarden US-Dollar

- CAGR: 7,59 % von 2026–2034

- Nordamerika dominierte den IVD-Auftragsfertigungsmarkt mit einem Marktanteil von 36,26 % im Jahr 2025.

- Das Segment Verbrauchsmaterialien hatte im Jahr 2026 mit 66,96 % den größten Marktanteil.

- Das Segment Immundiagnostik dominierte den Markt im Jahr 2025. Im Jahr 2026.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 7,13 Milliarden US-Dollar und trug damit 36,26 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 7,55 Milliarden US-Dollar prognostiziert.

Europa

Der europäische Markt machte im Jahr 2025 6,16 Milliarden US-Dollar aus, was 31,33 % der Weltindustrie entspricht, und wird voraussichtlich im Jahr 2026 6,49 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 4,11 Milliarden US-Dollar, was 20,91 % des Weltmarktanteils entspricht, und soll im Jahr 2026 4,33 Milliarden US-Dollar erreichen.

UNS.

Im Jahr 2026 wird der US-Markt schätzungsweise 6,42 Milliarden US-Dollar erreichen.

Japan

Das Marktwachstum wird durch eine alternde Bevölkerung, eine steigende Nachfrage nach genauen Diagnosetests, fortschrittliche Laborkapazitäten und kontinuierliche Investitionen in Innovationen im Gesundheitswesen unterstützt.

Mehr lesen

Marktdynamik

Markt Treiber

Steigende Nachfrage nach IVD-Diagnostika zur Steigerung des Marktwachstums

Die zunehmende Krankheitslast der Patientenpopulation durch chronische Erkrankungen, darunter Infektionskrankheiten, Diabetes und andere, ist ein wesentlicher Faktor, der zur wachsenden Zahl von IVD-Tests auf dem Markt beiträgt.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten aus dem Jahr 2024 leben beispielsweise weltweit etwa 589 Millionen Erwachsene mit Diabetes.

Darüber hinaus erhöhen die wachsenden Sensibilisierungsprogramme für die Früherkennung und das Screening von Erkrankungen bei Patienten auch die Zahl der IVD-Tests weltweit. Eine zunehmende Anzahl von IVD-Tests und die zunehmende Komplexität neuerer Diagnostika führen dazu, dass sich Erstausrüster zunehmend auf spezialisierte Vertragshersteller auf dem Markt verlassen.

Daher wird erwartet, dass die wachsende Krankheitslast in Verbindung mit der steigenden Nachfrage nach IVD-Diagnostika und verbesserter Diagnosetechnologie die Durchdringungsrate ankurbeln und so zum Wachstum des globalen Marktes für IVD-Auftragsfertigung beitragen wird.

Marktbeschränkungen

Bedenken im Zusammenhang mit Risiken des geistigen Eigentums (IP) behindern das Marktwachstum

Bei den Erstausrüstern besteht eine zunehmende Nachfrage nach IVD-Auftragsfertigung für Diagnoseprodukte. Es wird jedoch erwartet, dass Bedenken hinsichtlich des geistigen Eigentums die IVD-Auftragsfertigungslandschaft auf dem Markt behindern werden. Die Originalgerätehersteller geben hochsensible Informationen wie Testformulierungen, Prozessparameter, Reagenzienzusammensetzungen und Softwarecodes an Vertragshersteller weiter, was das Risiko eines Missbrauchs geistigen Eigentums oder eines potenziellen Verlusts vertraulicher Daten erhöht.

Die Globalisierung der Fertigung erhöht die Komplexität weiter, da viele IVD-CMOs über Einrichtungen im asiatisch-pazifischen Raum oder in anderen Regionen tätig sind, in denen die Durchsetzung von IP-Gesetzen unterschiedlich sein kann. Darüber hinaus gelten die strengen Regulierungsgesetze, insbesondere die der US-amerikanischen Food and Drug Administration (FDA) und der Generaldirektion der Europäischen UnionDatenschutzVerordnung (DSGVO) erschweren den Austausch klinischer und technischer Daten während der Herstellung und Validierung.

- Laut den im Jahr 2025 vom HIPAA Journal veröffentlichten Daten betreffen beispielsweise etwa 41,2 % aller Verstöße Dritter Gesundheitsorganisationen.

Daher sind alle oben genannten Faktoren, gepaart mit der Komplexität neuerer Diagnostika, in erster Linie für die begrenzte Auslagerung dieser Produkte verantwortlich, was voraussichtlich das Marktwachstum weiter behindern wird.

Marktchancen

Expansion in Schwellenländer zur Schaffung lukrativer Möglichkeiten

Chronische Erkrankungen kommen immer häufiger vor, was zu einem wachsenden Fokus auf die Entwicklung der Gesundheitsinfrastruktur führt, insbesondere in Schwellenländern wie Brasilien, Mexiko und anderen. Der rasante Anstieg der Krankheitsscreening-Programme, des diagnostischen Bewusstseins und der Gesundheitsausgaben hat die Nachfrage nach IVD-Geräten, einschließlich klinischer Chemie und molekularer Diagnostik, erheblich erhöht.

Darüber hinaus wird erwartet, dass zunehmende strategische Initiativen von Regierungs- und Nichtregierungsorganisationen zur Förderung der inländischen Fertigung unter anderem durch öffentlich-private Kooperationen auch die Nachfrage nach Auftragsfertigung dieser Produkte auf dem Markt steigern werden.

- Laut Daten aus dem Jahr 2025 hat die indische Regierung Programme wie das Production-Linked Incentive (PLI)-Programm für veröffentlichtmedizinische Geräte, das finanzielle Belohnungen für die inländische Herstellung diagnostischer Produkte in Indien bietet.

Andere herausragende Möglichkeiten

- Die weltweit steigende Nachfrage nach Präzisionsdiagnostik und personalisierter Medizin wird langfristige Chancen für Auftragsfertigungsdienstleistungen eröffnen.

- Zunehmender Trend zur Auslagerung nicht zum Kerngeschäft gehörender Produktionsabläufe an spezialisierte IVD-Dienstleister zur Kosten- und Qualitätsoptimierung.

- Fortschritte in der Mikrofluidik, Biosensorik und Molekulardiagnostik werden neue Wege für Partnerschaften in der Auftragsfertigung eröffnen.

Marktherausforderungen

Strenge regulatorische Anforderungen zur Begrenzung des Marktwachstums

Unter den Erstausrüstern weltweit besteht eine steigende Nachfrage nach Auftragsfertigungsdiensten für die In-vitro-Diagnostik. Allerdings machen es unterschiedliche regulatorische Rahmenbedingungen, Einreichungsformate und Post-Market-Pflichten für Vertragshersteller, die mehrere Regionen weltweit bedienen, zu einer Herausforderung.

Darüber hinaus zwingen die begrenzten Prüfkapazitäten und die kontinuierliche Weiterentwicklung der Regulierungsgesetze, einschließlich der Harmonisierung der Qualitätsmanagementsystemverordnung (QMSR) der FDA und des sich entwickelnden IVDR-Übergangszeitrahmens in Europa, produzierende Unternehmen dazu, ihre Verfahren zu überarbeiten und Instrumente und Verbrauchsmaterialien neu zu gestalten, um die Konformität aufrechtzuerhalten.

- Laut den von der Europäischen Kommission veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass nur 12 benannte Stellen im Rahmen der IVDR benannt wurden, verglichen mit 22 benannten Stellen im Rahmen der Richtlinie 98/79/EG. Daher wird erwartet, dass begrenzte Prüfkapazitäten und strenge Gesetze die Marktdurchdringungsrate dieser Dienste begrenzen.

Daher stellt die regulatorische Diversifizierung Herausforderungen für die Ausweitung des Geschäfts in verschiedenen Regionen dar, da es vor allem bei mittleren und kleinen Unternehmen Schwierigkeiten bei der Aufrechterhaltung von Validierungssystemen, der Dokumentation und anderen Anforderungen gibt, wodurch die Akzeptanzrate auf dem Markt beeinträchtigt wird.

Andere herausragende Herausforderungen

- Hoher Anfangsinvestitionsbedarf für Automatisierung, Validierung und fortschrittliche Fertigungsanlagen.

- Die Abhängigkeit von begrenzten Lieferanten für kritische Rohstoffe wie Enzyme und Antikörper beeinträchtigt die Stabilität der Lieferkette.

- Begrenzte Skalierbarkeit für kleine und mittlere Vertragshersteller, die globale Kunden bedienen.

Markttrends für IVD-Auftragsfertigung

Zunehmende technologische Fortschritte zur Steigerung der Dienstleistungsnachfrage

Der Fokus liegt zunehmend auf der Integration von Technologie in IVD-Auftragsfertigungsgeräte über alle Produktionsprozesse hinweg. Die Integration von Automatisierung, Digitalisierung und intelligenten Fertigungstechnologien verändert unter anderem die globale Industrielandschaft. Der Einsatz fortschrittlicher Technologien, wie unter anderem Robotik und Echtzeit-Datenanalyse, ermöglicht es Vertragsherstellern, die Qualität, Reproduzierbarkeit, Präzision und Skalierbarkeit dieser Produkte zu verbessern.

Darüber hinaus setzen die Vertragshersteller auch Tools für maschinelles Lernen und künstliche Intelligenz ein, um Anomalien zu erkennen und Prozessparameter zu optimieren. Diese Technologieaktualisierungen verbessern die Konsistenz und Produktivität und ermöglichen es wichtigen Unternehmen, fortschrittliche Fertigungskapazitäten anzubieten und sich an globale regulatorische Anforderungen anzupassen, wodurch die Nachfrage nach diesen Dienstleistungen auf dem Markt voraussichtlich angekurbelt wird.

- Laut den von der Mayo Clinic im Jahr 2025 veröffentlichten Daten wurde berichtet, dass mehr als 50 % der Fälle chirurgischer Pathologie digitalisiert und von Pathologen mithilfe der digitalen Pathologie interpretiert wurden.

Andere wichtige Trends

- Die steigende Nachfrage nach molekulardiagnostischen Tests und Point-of-Care-Testlösungen (POC) treibt Partnerschaften in der Auftragsfertigung voran.

- Verstärkter Fokus auf die Einhaltung gesetzlicher Vorschriften, insbesondere für ISO 13485-zertifizierte Einrichtungen und von der FDA zugelassene Fertigungskapazitäten.

- Erweiterung der Auftragsfertigungskapazitäten, um die schnelle Produktion diagnostischer Reagenzien und Verbrauchsmaterialien nach der Pandemie zu ermöglichen.

- Entstehung strategischer Kooperationen zwischen IVD-Entwicklern und Vertragsherstellern, um die Zeitpläne für die Produkteinführung zu verkürzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Zunehmende Produktzulassungen für Verbrauchsmaterialien führten zu einer Segmentdominanz

Je nach Produkttyp ist der Markt in Instrumente und Verbrauchsmaterialien unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Verbrauchsmaterialien hielt im Jahr 2026 mit 66,96 % den größten Marktanteil. Das Wachstum ist vor allem auf die zunehmende Zahl diagnostischer Tests, beispielsweise auf Infektionskrankheiten, zurückzuführen, die zu einer weltweit steigenden Nachfrage nach Verbrauchsmaterialien führt. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf den Erhalt von Produktzulassungen für Verbrauchsmaterialien wie Testkartuschen und anderen wird erwartet, dass dies das Segmentwachstum weiter unterstützen wird.

- Im Februar 2025 erhielt Visby Medical die US-amerikanische FDA-Zulassung für seinen Point-of-Care-Atemwegsgesundheitstest, der von Vertragsherstellern hergestellt wird, mit dem Ziel, sein Produktportfolio zu stärken.

Durch Technologie

Steigende Prävalenz chronischer Erkrankungen führte zur Dominanz des Segments Immundiagnostik

Basierend auf der Technologie wird der Markt segmentiertImmundiagnostik, klinische Chemie, Molekulardiagnostik, Hämatologie und andere.

Das Segment Immundiagnostik dominierte den Markt im Jahr 2025. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 34,00 % dominieren. Der dominierende Anteil ist in erster Linie auf die wachsende Prävalenz chronischer Erkrankungen wie Diabetes, Infektionskrankheiten und Herz-Kreislauf-Erkrankungen zurückzuführen, was zu einer weltweit steigenden Zahl immundiagnostischer Tests führt. Zusammen mit wachsenden Partnerschaften zwischen OEMs und Vertragsherstellern zur Entwicklung neuartiger Produkte dürfte dies zum Segmentwachstum des Marktes beitragen.

- Laut den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass etwa jeder 20. Erwachsene an einer koronaren Herzkrankheit (KHK) leidet.

Das Segment Molekulardiagnostik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,4 % wachsen.

Nach Servicetyp

Die Errichtung einer neuen Anlage führte zur Dominanz des Segments Fertigungsdienstleistungen

Auf der Grundlage der Dienstleistungsart wird der Markt in Fertigungsdienstleistungen, Assay-Entwicklungsdienstleistungen und andere unterteilt.

Das Segment Fertigungsdienstleistungen dominierte den Weltmarkt und hatte im Jahr 2026 einen Anteil von 71,98 %. Das Wachstum ist auf die steigende Prävalenz chronischer Erkrankungen, einschließlich Infektionskrankheiten und Autoimmunerkrankungen, zurückzuführen, was wiederum zu einer steigenden Nachfrage nach Auftragsfertigungsdienstleistungen auf dem Markt führt. Dies geht einher mit dem wachsenden Fokus der Marktteilnehmer auf die Errichtung neuer Anlagen, um OEMs neuartige Fertigungsdienstleistungen anzubieten und so das Segmentwachstum zu unterstützen.

- Beispielsweise richtete SCIENION im Juli 2022 eine neue Einrichtung ein, die ISO5-Reinräume für wichtige Auftragsfertigungsdienstleistungen bietet und damit der schnell wachsenden Nachfrage nach diagnostischen Tests in Point-of-Care- und Point-of-Need-Formaten gerecht wird.

Das Segment der Assay-Entwicklungsdienstleistungen dürfte im Prognosezeitraum mit einer Wachstumsrate von 7,5 % florieren.

Vom Endbenutzer

Die zunehmende Zahl von Medizintechnikunternehmen führte zu einer segmentalen Dominanz

Basierend auf dem Endverbraucher ist der Markt in Medizingeräteunternehmen unterteilt,pharmazeutisch& Biotechnologieunternehmen, akademische & Forschungsinstitute und andere.

Das Segment der Medizingerätehersteller dominierte den Markt im Jahr 2025. Die wachsende Prävalenz chronischer Krankheiten, steigende Testvolumina und die wachsende Zahl von Medizingeräteunternehmen sind einige der entscheidenden Faktoren, die das Segmentwachstum im Markt unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 60,22 % halten.

- Laut den von AdvaMed veröffentlichten Statistiken für das Jahr 2025 gibt es beispielsweise in den USA etwa 6.500 Medizingeräteunternehmen.

Darüber hinaus wird prognostiziert, dass die Endverbraucher von Pharma- und Biotechnologieunternehmen im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % wachsen werden.

Regionaler Ausblick auf den IVD-Auftragsfertigungsmarkt

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America IVD Contract Manufacturing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 7,13 Milliarden US-Dollar und trug damit 36,26 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 7,55 Milliarden US-Dollar prognostiziert. Die Dominanz der Region ist auf verschiedene Faktoren zurückzuführen, darunter die wachsende Prävalenz chronischer Erkrankungen, die steigende Zahl von IVD-Tests wie zKlinische ChemieTests und andere, entwickelte Gesundheitsinfrastruktur, die starken regulatorischen Rahmenbedingungen, die Outsourcing-Partnerschaften zwischen den Hauptakteuren unterstützen, und andere. Im Jahr 2026 wird der US-Markt schätzungsweise 6,42 Milliarden US-Dollar erreichen.

- Beispielsweise werden nach den von den National Institutes of Health (NIH) im Jahr 2024 veröffentlichten Daten in den USA jährlich etwa 3,3 Milliarden In-vitro-Diagnosetests durchgeführt.

Europa und Asien-Pazifik

Der europäische Markt machte im Jahr 2025 6,16 Milliarden US-Dollar aus, was 31,33 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,49 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 4,11 Milliarden US-Dollar, was 20,91 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 4,33 Milliarden US-Dollar erreichen. Andere Regionen wie Europa und die USA Im Asien-Pazifik-Raum wird im Prognosezeitraum ein erhebliches Wachstum erwartet. Im Untersuchungszeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 6,4 % verzeichnen und im Jahr 2025 einen Wert von 6,16 Milliarden US-Dollar erreichen. Eine steigende Zahl von IVD-Tests, zunehmende technologische Fortschritte, ein robustes diagnostisches Ökosystem, eine steigende Zahl von CROs, eine verbesserte Gesundheitsinfrastruktur, zunehmende Regierungsinitiativen und andere sind einige der entscheidenden Faktoren, die zum Wachstum des Marktes beitragen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 1,04 Milliarden US-Dollar, Deutschland einen Wert von 1,41 Milliarden US-Dollar und Frankreich einen Wert von 1,18 Milliarden US-Dollar verzeichnen werden. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2025 schätzungsweise 4,11 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Schätzungen zufolge wird Indien in der Region 0,66 Milliarden US-Dollar erreichen, während China im Jahr 2026 schätzungsweise 1,43 Milliarden US-Dollar erreichen wird.

Lateinamerika und Naher Osten und Afrika

Auf Lateinamerika entfielen im Jahr 2025 1,5 Milliarden US-Dollar, was 7,60 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,57 Milliarden US-Dollar erreicht. Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,77 Milliarden US-Dollar, was 3,90 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,8 Milliarden US-Dollar erreichen. Im Untersuchungszeitraum umfassten die Regionen Lateinamerika und Naher Osten und Afrika Es wird erwartet, dass dieser Markt ein erhebliches Wachstum verzeichnen wird. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 1,50 Milliarden US-Dollar erreichen. Die wachsende Prävalenz chronischer Erkrankungen, das zunehmende Bewusstsein für die frühe Krankheitsdiagnose und Verbesserungen in der Gesundheitsinfrastruktur fördern die Akzeptanz von Auftragsfertigungsdienstleistungen in diesen Regionen. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,42 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wachsende Zahl von Partnerschaften zwischen Schlüsselakteuren zur Unterstützung ihrer Dominanz

Ein robustes und diversifiziertes Dienstleistungsportfolio für IVD-Auftragsfertigungsdienstleistungen sowie eine starke Markenpräsenz weltweit sind einer der entscheidenden Faktoren für die Dominanz dieser Unternehmen auf dem Markt. Es wird erwartet, dass Thermo Fisher Scientific Inc., Argonaut Manufacturing Services Inc. und andere prominente Akteure im Jahr 2024 auf dem Markt sein werden. Darüber hinaus dürfte die zunehmende Konzentration wichtiger Akteure auf Übernahmen und Partnerschaften mit anderen Akteuren den weltweiten Marktanteil in der IVD-Auftragsfertigung unterstützen.

- Beispielsweise arbeitete Argonaut Manufacturing Services Inc., ein Auftragsentwicklungs- und Fertigungsunternehmen für die Biopharma- und Biowissenschaftsbranche, im Januar 2025 mit Akoya Biosciences Inc. zusammen, um IVD-Assays zu entwickeln.

Andere wichtige Akteure, darunter IVD Technologies und andere, wachsen ebenfalls auf dem Markt, was vor allem auf die zunehmende Errichtung von Einrichtungen zur Verbesserung ihrer Markenpräsenz und Stärkung ihrer Marktposition zurückzuführen ist.

Liste der wichtigsten IVD-Auftragsfertigungsunternehmen im Profil

- Thermo Fisher Scientific Inc.(UNS.)

- IVD Technologies (USA)

- Argonaut Manufacturing Services Inc. (USA)

- Bio-Techne(UNS.)

- Investech(Australien)

- Merck KGaA(Deutschland)

- Fujirebio (Japan)

- Celestica Inc.(Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025 –Reghelps SRC, ein Auftragsforschungsinstitut (CRO), hat seine umfassenden klinischen Forschungsdienstleistungen für globale Hersteller von Medizinprodukten und In-vitro-Diagnostika (IVD) in Indien eingeführt. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- Oktober 2025– Lords Mark Industries Ltd, aAuftragsfertigungsorganisation, erhielt Aufträge für sein Sortiment an chirurgischen Verbrauchsmaterialien, orthopädischen Hilfsmitteln und Hygieneprodukten.

- April 2025 –T&D Diagnostics arbeitete mit Genenest, einem in Noida ansässigen Biotech-Unternehmen, zusammen, um sein Diagnostiksortiment in Indien herzustellen und so seine Präsenz zu stärken. Im Rahmen dieser strategischen Partnerschaft wird Genenest exklusiver Hersteller der Starkwert-Produktpalette von T&D in Indien sein.

- September 2025– STRATEC, ein Auftragsforschungsunternehmen, nahm an der MEDICA-Konferenz in Deutschland mit dem Ziel teil, seine Markenpräsenz auf dem Markt zu erhöhen.

- November 2021 –Biofortuna, ein spezialisierter Auftragsentwicklungs- und Fertigungspartner, hat seine Produktionskapazität verdoppelt. Dies half dem Unternehmen, seine globale Markenpräsenz zu steigern.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für IVD-Auftragsfertigung und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produkttypen, Technologien, Servicetypen und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,59 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Produkttyp · Instrumente · Verbrauchsmaterialien Durch Technologie · Immundiagnostik · Klinische Chemie · Molekulare Diagnostik · Hämatologie · Andere Nach Servicetyp · Fertigungsdienstleistungen · Assay-Entwicklungsdienste · Andere Vom Endbenutzer · Unternehmen für medizinische Geräte · Pharma- und Biotechnologieunternehmen · Akademische und Forschungsinstitute · Andere Nach Region · Nordamerika (nach Produkttyp, nach Technologie, nach Servicetyp, nach Endbenutzer und nach Land) o USA (nach Produkttyp) o Kanada (nach Produkttyp) · Europa (nach Produkttyp, nach Technologie, nach Servicetyp, nach Endbenutzer und nach Land/Subregion) o Großbritannien (nach Produkttyp) o Deutschland (nach Produkttyp) o Frankreich (nach Produkttyp) o Italien (nach Produkttyp) o Spanien (nach Produkttyp) o Skandinavien (nach Produkttyp) o Restliches Europa (nach Produkttyp) · Asien-Pazifik (nach Produkttyp, nach Technologie, nach Servicetyp, nach Endbenutzer und nach Land/Subregion) o China (nach Produkttyp) o Japan (nach Produkttyp) o Indien (nach Produkttyp) o Australien (nach Produkttyp) o Südostasien (nach Produkttyp) o Rest des asiatisch-pazifischen Raums (nach Produkttyp) · Lateinamerika (nach Produkttyp, nach Technologie, nach Servicetyp, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Produkttyp) o Mexiko (nach Produkttyp) o Rest Lateinamerikas (nach Produkttyp) · Naher Osten und Afrika (nach Produkttyp, nach Technologie, nach Servicetyp, nach Endbenutzer und nach Land/Subregion) o GCC (nach Produkttyp) o Südafrika (nach Produkttyp) o Rest des Nahen Ostens und Afrikas (nach Produkttyp) |

Häufig gestellte Fragen

Die weltweite Marktgröße für IVD-Auftragsfertigung wurde im Jahr 2025 auf 19,66 Milliarden US-Dollar geschätzt und wird voraussichtlich von 20,74 Milliarden US-Dollar im Jahr 2026 auf 37,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,59 % im Prognosezeitraum entspricht.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 7,13 Milliarden US-Dollar.

Mit einem CAGR von 7,59 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Produkttyp ist das Verbrauchsmaterialsegment das führende Segment in diesem Markt.

Das zunehmende Outsourcing der IVD-Diagnostik ist einer der Haupttreiber des Marktwachstums.

Thermo Fisher Scientific Inc. und Argonaut Manufacturing Services Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Prävalenz chronischer Erkrankungen, die zunehmende Komplexität neuer Diagnostika und andere Faktoren sind einige der Schlüsselfaktoren, von denen erwartet wird, dass sie die Akzeptanz dieser Dienste weltweit steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf