Marktgröße, Anteil und Branchenanalyse für Kabinennachrüstung und -neukonfiguration, nach Flugzeugplattform (Narrowbody, Widebody, Regional, Geschäftsluftfahrt und Militär), nach Retrofit-Arbeitsbereich (Layout- und Kapazitätsänderungen, Klassenmix-Neukonfiguration, Kabinenproduktaktualisierung und andere), nach Kabinenarbeitsbereich (Sitze und Rückhaltesysteme, Denkmäler, Behälter und Stauraum, Auskleidung und Innenausstattung und andere), nach Angebot (Kabinendesign und -technik, Zertifizierung und Zulassungen, Kits). Angebot und andere), nach Endbenutzern (Fluggesellschaften, Flugzeugvermie

WICHTIGE MARKTEINBLICKE

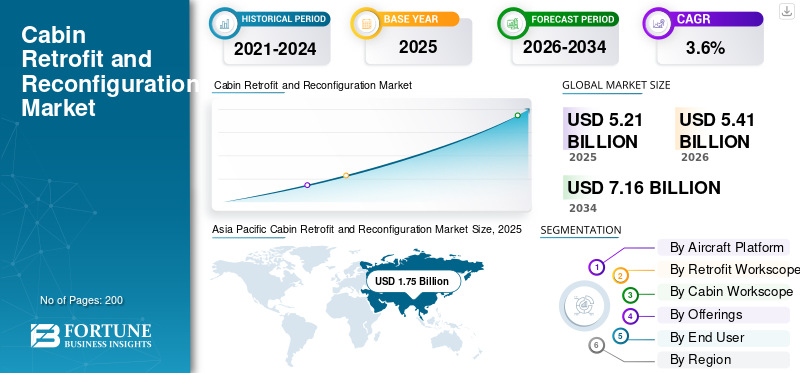

Die globale Marktgröße für die Nachrüstung und Neukonfiguration von Kabinen wurde im Jahr 2025 auf 5,21 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,41 Milliarden US-Dollar im Jahr 2026 auf 7,16 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,6 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für die Nachrüstung und Neukonfiguration von Kabinen mit einem Marktanteil von 33,59 % im Jahr 2025.

Die Nachrüstung und Neukonfiguration der Kabine umfasst die Modernisierung der Kabineninnenräume und die Änderung der Kabinenaufteilung, einschließlich Sitzanzahl, LOPA, Denkmälern und Klassenmix, um den Passagierkomfort zu verbessern, das Gesamterlebnis zu verbessern und gleichzeitig die betriebliche Effizienz zu steigern. Nach der COVID-19-Pandemie konzentrieren sich Fluggesellschaften und Billigflieger verstärkt auf die Umgestaltung der Kabine, insbesondere bei Schmalrumpfflugzeugen mit hohem Zyklus. Gleichzeitig modernisieren Netzwerkfluggesellschaften die Premium-Kabinen in Großraumflugzeugen. Mehrere Änderungen sind erforderlich, um Zertifizierungswege zu durchlaufen, die von der Agentur der Europäischen Union für Flugsicherheit und ähnlichen Organisationen weltweit reguliert werden.

Wichtige Akteure wie Lufthansa Technik, Safran Cabin und Collins Aerospace unterstützen Fluggesellschaften bei der schnelleren Bereitstellung von Upgrades, indem sie Engineering, Kitting und Installation bündeln, die häufig mit Wartungs-, Reparatur- und Überholungsereignissen verbunden sind. Im digitalen Bereich setzen Panasonic Avionics und Thales InFlyt Experience weiterhin neue Maßstäbe mit modernsten Konnektivitäts- und Bordunterhaltungssystemen, die für das Marktwachstum in Amerika sowie im Nahen Osten und in Afrika von entscheidender Bedeutung sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für die Nachrüstung und Neukonfiguration von Kabinen

Anstieg der von OEMs lizenzierten Netzwerke zur Kabinenmodifikation, was zu einer Steigerung der Kapazität und Standardisierung führt

Ein bedeutender Trend auf dem Markt besteht darin, dass OEMs und führende Akteure festlegen, wer komplexe Kabinenarbeiten durchführen kann. Dadurch können Fluggesellschaften schnellere Bearbeitungszeiten und gleichbleibende Qualität sowie einfachere Zertifizierungsprozesse erreichen. Weitere Upgrades werden als bekannte Lösungen durch lizenzierte Wartungs-, Reparatur- und Überholungskapazitäten (MRO) angeboten, insbesondere für die Kabine von Großraumflugzeugen, wo Ausfallzeiten kostspielig und Modifikationen kompliziert sind. Das Ergebnis sind vorhersehbarere Kabinenumgestaltungsprogramme, die weiterhin darauf abzielen, den Komfort der Passagiere zu verbessern, das Passagiererlebnis zu verbessern und die betriebliche Effizienz zu steigern.

- Im Juli 2024 gaben Boeing und Lufthansa Technik eine Lizenzvereinbarung bekannt, die Lufthansa Technik zum ersten von Boeing lizenzierten Servicecenter für Kabinenmodifikationen des 787 Dreamliner macht. Diese Vereinbarung zielt darauf ab, die Kapazität und Optionen für Innenumbauten zu erhöhen, wobei das erste Projekt voraussichtlich im Jahr 2025 beginnen wird.

MARKTDYNAMIK

MARKTREIBER

Verlängerung der Flottenlebensdauer nach der Pandemie und Verzögerungen bei der Auslieferung neuer Flugzeuge, um die Produktnachfrage anzukurbeln

Fluggesellschaften halten ihre Flugzeuge länger im Einsatz und nutzen Wartungs-, Reparatur- und Überholungsfenster (MRO), um Projekte zur Neukonfiguration der Kabine voranzutreiben. Diese Aktualisierungen schützen Gewinne und Markenimage. Zu diesen Aktualisierungen gehören neue Sitze, erneuerte Kabineninnenräume, verbesserte Flugunterhaltungssysteme und intelligentere Layouts, die das Passagiererlebnis und die betriebliche Effizienz verbessern. Dieser Trend ist besonders stark bei Langstrecken-Großraumflugzeugen, insbesondere bei Premium-Kabinen und Business-Class-Nachrüstungen, und wird voraussichtlich das Wachstum des Marktes für Kabinen-Nachrüstungen und -Neukonfigurationen vorantreiben. Dies ist auch bei Schmalrumpfflotten mit hohem Taktzyklus zu beobachten, bei denen Billigflieger und Netzwerkfluggesellschaften eine bessere Auslastung und niedrigere Kosten anstreben.

- Im März 2025 teilte Emirates, das im Nahen Osten und in Afrika tätig ist, Pläne mit, rund 5 Milliarden US-Dollar in die Umrüstung von etwa 220 Flugzeugen zu investieren. Die Fluggesellschaft verknüpft diese Investition mit Lieferverzögerungen und der Notwendigkeit, ihr Netzwerk aufrechtzuerhalten und zu erweitern und gleichzeitig das Kundenerlebnis zu verbessern.

MARKTBEGRENZUNGEN

Probleme in der Lieferkette und Zertifizierungsrückstände führen zu Verzögerungen bei der Neukonfiguration der Kabine

Die Neukonfiguration der Kabine kann durch lange Vorlaufzeiten für wichtige Artikel verzögert werden. Dies gilt für Premiumsitze, Denkmäler und Bordunterhaltungssysteme. Da diese Komponenten stark kundenspezifisch sind und strengen Vorschriften unterliegen, benötigen sie oft zusätzliche Zeit für Tests, Papierkram und Genehmigungen, bevor mit der Installation begonnen werden kann. Es wird schwieriger, Wartungsarbeiten zu planen, die Kosten für Flugzeugausfallzeiten steigen und einige Betreiber entscheiden sich dafür, Upgrades zu verschieben oder schrittweise durchzuführen. Während sich dies besonders bei Großraumflugzeugen bemerkbar macht, spüren auch Schmalrumpfflugzeuge mit hohem Volumen die Auswirkungen.

MARKTCHANCEN

Digitale Kabinennachrüstungen (Konnektivität und IFE der nächsten Generation) zur Schaffung von Wachstumschancen

Fluggesellschaften betrachten schnelles WLAN, intelligentere Kabinennetzwerke und moderne Bordunterhaltungssysteme als Instrumente für Umsatz und Kundenbindung, die eine große Chance für Nachrüstungen eröffnen. Betreiber können die digitalen Systeme an Bord aufrüsten, ohne auf die Auslieferung neuer Flugzeuge warten zu müssen. Sie können diese Arbeiten häufig während der regulären Wartungsausfallzeit planen. Dies führt zu einem besseren Passagiererlebnis, einer verbesserten betrieblichen Effizienz und einer zukunftssichereren Plattform für Borddienste.

- Im Januar 2025 gaben Delta Air Lines und Thales eine Partnerschaft bekannt, um Deltas Sitzlehnenerlebnis der nächsten Generation, Delta Sync, bereitzustellen. Dies wird von Thales FlytEDGE unterstützt, einem cloudbasierten Bordunterhaltungssystem, das das vernetzte Passagiererlebnis verbessern soll.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte MRO-Kapazitäten und Fachkräftemangel werden sich als große Herausforderungen erweisen

Große Nachrüstungs- und Neukonfigurationsarbeiten für Kabinen erfordern in der Regel Hangarraum für geplante umfangreiche Kontrollen sowie spezialisierte Techniker, Ingenieure und Zertifizierungsunterstützung. Derzeit steht das MRO-System der Branche aufgrund von Problemen mit Kapazität, Arbeitskräften und Teilefluss unter Druck. Daher haben Fluggesellschaften oft Schwierigkeiten, sich Slots zu sichern. Sogar fertige Kabinenbausätze können auf verfügbare Arbeitskräfte oder Ladenflächen warten. Dies führt zu längeren Ausfallzeiten des Flugzeugs, höheren Werkstattraten und mehr phasenweisen Upgrades, anstatt alles bei einem Besuch abzuschließen. Dies stellt eine besondere Herausforderung für Großraumkabinen dar, bei denen jeder Ausfalltag kostspielig ist.

- Im Juli 2024 plante GE Aerospace eine Investition in Höhe von 1 Milliarde US-Dollar, um sein Triebwerks-MRO-Netzwerk zu erweitern und zu modernisieren. Ziel dieser Maßnahme ist es, die Durchlaufzeiten zu verkürzen. Das Unternehmen verwies insbesondere auf Kapazitätsengpässe, Arbeitsengpässe und Lieferkettenprobleme im MRO-System, da Fluggesellschaften Flugzeuge aufgrund von Lieferverzögerungen länger im Einsatz halten.

Auswirkungen des Russland-Ukraine-Krieges

Sanktionen und Compliance-Kontrollen schränken die mit Russland verbundenen Nachrüstungsarbeiten für Kabinen ein und führen zu Herausforderungen in der Lieferkette

Der Krieg zwischen Russland und der Ukraine brachte eine erhebliche Änderung der Flugrouten mit sich und veränderte auch die erlaubten Bedingungen. Restriktive Maßnahmen der EU verhindern die Lieferung von Flugzeugteilen und technischer Unterstützung an Russland oder zur Verwendung in Russland, was den Zugang zu OEM-Kabineninnenräumen (Sitze, Denkmäler und IFE-Ersatzteile) und die westliche MRO-Unterstützung direkt einschränkt. Selbst außerhalb Russlands verschärfen Unternehmen die Überprüfung und den Papierkram, um Risiken bei der Endverwendung zu vermeiden. Dieser Ansatz kann die grenzüberschreitende Bewegung von Kabinenbausätzen und STC-Arbeitsabläufen verzögern und sich auf die Expansion der Kabinennachrüstung und -umkonfiguration auswirken.

- Im März 2022 wurde in den mit der EU-Kommission abgestimmten FAQs der EASA zu restriktiven Maßnahmen klargestellt, wie sich EU-Sanktionen auf die Wartung und Aufrechterhaltung der Lufttüchtigkeit sowie die Bereitstellung von Dienstleistungen und Teilen für Flugzeuge auswirken, die für den Einsatz in Russland vorgesehen sind. Hierbei wird auf den EU-Sanktionsrahmen (Verordnung 833/2014 in der jeweils gültigen Fassung) verwiesen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Von der Flugzeugplattform

Narrowbody-Segment führt aufgrund des hohen Volumens und der Nutzung von Kurzstreckenflotten

In Bezug auf die Flugzeugplattform wird der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge und Militärflugzeuge unterteilt.

Das Segment der Narrowbody-Flugzeuge (A320-Familie, 737-Familie) dominiert den Markt, da diese Flugzeuge die meisten Zyklen betreiben und die Mehrheit der Kurzstreckenpassagiere befördern. Infolgedessen erneuern Fluggesellschaften die Kabineninnenräume häufiger. Sie kombinieren in der Regel die Neukonfiguration der Kabine (Sitzzahl, Klassenmix, Behälter, Beleuchtung und Konnektivität/IFE) mit geplanten Wartungsbesuchen, um das Passagiererlebnis und die Betriebseffizienz zu verbessern. Dieser Effekt ist mit dem Aufkommen von Billigfluggesellschaften noch größer, bei denen kleine Änderungen im Layout und in der Kabinenausstattung einen direkten Einfluss auf die Wirtschaftlichkeit der Einheiten und den Umsatz pro Flug haben.

- Im Juni 2025 berichtete Boeing im Commercial Market Outlook 2025, dass Single-Aisle-Flugzeuge 72,00 % der weltweiten Flotte ausmachen werden, gegenüber 66,00 % im Jahr 2024. Dieser Anstieg ist hauptsächlich auf Kurzstreckenreisen und Billigfluggesellschaften zurückzuführen. Dieses Wachstum erklärt, warum die Nachfrage nach Narrowbody-Kabinennachrüstungen im Vergleich zu anderen Kategorien am höchsten istFlugzeugplattform.

Es wird erwartet, dass das Geschäftsluftfahrtsegment mit einer jährlichen Wachstumsrate von 4,7 % im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Retrofit Workscope

Das Segment der Kabinenproduktaktualisierungen ist aufgrund der häufigen Markenpflege führend

Auf der Grundlage des Nachrüstumfangs wird der Markt in Layout- und Kapazitätsänderungen, Neukonfiguration des Klassenmixes, Erneuerung von Kabinenprodukten, digitale Kabinen-Upgrades und auftragsgesteuerte Modifizierungen unterteilt.

Das Segment der Produktauffrischung im Innenraum dominiert den Markt, da es sich um die am häufigsten wiederholbare Nachrüstaufgabe handelt. Fluggesellschaften können im Rahmen geplanter Wartungs-, Reparatur- und Überholungsbesuche Sitze und Soft-Goods austauschen oder erneuern, Verkleidungen, Teppiche, Beleuchtung und ausgewählte Kabinenhardware aktualisieren, ohne die Komplexität einer vollständigen Neukonfiguration der Kabine. Dieser Ansatz eignet sich sowohl für Narrow-Body- als auch für Wide-Body-Flugzeugflotten und ist damit volumenmäßig der größte Arbeitsbereich und eine bedeutende Wertquelle, da Fluggesellschaften den Passagierkomfort verbessern und gleichzeitig die Flugzeuge im Einsatz halten möchten.

- Im September 2024 kündigte Air India ein 400-Millionen-Dollar-Programm zur Renovierung der Kabineninnenräume von 67 Flugzeugen an, was mehr als der Hälfte ihrer Flotte entspricht. Diese Initiative umfasst sowohl A320neo-Schmalrumpfflugzeuge als auch 787/777-Großraumflugzeuge und zeigt, wie sich Auffrischungsarbeiten flottenübergreifend auswirken und die meisten Nachrüstungsaktivitäten vorantreiben.

Es wird erwartet, dass das Segment der digitalen Kabinen-Upgrades im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,1 % das schnellste Wachstum verzeichnen wird.

Von Cabin Workscope

Direkte Auswirkung auf Komfort, Leistung und Sicherheitsvorschriften, um das Wachstum des Segments „Sitze und Rückhaltesysteme“ voranzutreiben

Basierend auf dem Arbeitsumfang der Kabine ist der Markt in Sitze und Rückhaltesysteme, Denkmäler, Behälter und Stauraum, Verkleidung und Innenausstattung, Beleuchtung und Passagierkomfort und andere unterteilt.

Das Segment Sitze und Rückhaltesysteme führte im Jahr 2025 den weltweiten Marktanteil für Kabinennachrüstungen und -umgestaltungen an. Sitze machen in der Regel den größten Teil des Material- und Arbeitsaufwands bei jeder Kabinenerneuerung oder -umgestaltung aus. Fluggesellschaften ersetzen sie, um den Passagierkomfort zu verbessern, den Klassenmix (Premium Economy/Business) zu ändern und die Dichte und betriebliche Effizienz zu erhöhen. Sie müssen außerdem strenge Sicherheitsstandards erfüllen (Zertifizierung/Prüfung von Sitzen und Rückhaltesystemen). Sobald eine Fluggesellschaft beschließt, Sitze zu ersetzen, hat dies oberste Priorität. Diese Aufgabe prägt oft den gesamten Retrofit-Besuch sowohl für Schmalrumpf- als auch für Großraumflugzeuge.

Das Segment „Andere“, das aus Konnektivität/IFE/Energie- und Kabinensystemintegration besteht, wächst am schnellsten und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,8 % wachsen.

Durch Anbieten

Das Installations- und Modifikationssegment ist führend mit einem Großteil des Retrofit-Budgets

Basierend auf dem Angebot ist der Markt in Kabinendesign und -technik, Zertifizierung und Zulassungen, Kit-Lieferung, Installation und Modifikation sowie Post-Mod-Support unterteilt.

Das Segment Installation & Modifikation dominiert den Markt. Die tatsächlichen Kosten und der Zeitaufwand hängen vom Flugzeug selbst und nicht vom Design ab. Die Dienstleistungen umfassen die Entfernung der alten Kabine; Installation von Sitzen, Denkmälern und Behältern; Verkabelung für Stromversorgungs- und Bordunterhaltungssysteme; Durchführung von Kontrollen; und Erledigung der Unterlagen, bevor das Flugzeug wieder in Betrieb genommen wird. Da diese Arbeiten Teil eines MRO-Besuchs sind und oft im Zuge intensiver Kontrollen durchgeführt werden, nehmen Installation und Modifikation natürlich den größten Teil des Retrofit-Budgets ein, insbesondere bei komplexen Kabinenumstellungen bei Großraumflugzeugen.

Das Segment Zertifizierung und Zulassungen dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,3 % das stärkste Wachstum verzeichnen.

Vom Endbenutzer

Fluggesellschaften dominieren aufgrund ihrer Kontrolle über Kabinenbranding, Umsatzstrategie und Flottenverfügbarkeit

Der Markt ist nach Endbenutzern in Fluggesellschaften, Flugzeugvermieter, Freizeitbetreiber, Regierungs-/VIP-Betreiber und MROs unterteilt.

Das Segment der Fluggesellschaften hielt im Jahr 2025 den größten Marktanteil. Fluggesellschaften erleben täglich die Höhen und Tiefen der Kabinenleistung, einschließlich Sitzplatzeinnahmen, Prämienertrag, Kundenzufriedenheit und Turnaround-Effizienz. Daher sind sie führend bei den Ausgaben für die Erneuerung und Neukonfiguration der Kabine. Sie entscheiden über den Klassenmix, wählen die Sitz- und Bordunterhaltungsstandards und planen die Arbeiten rund um die strengen Wartungsfenster, um die Ausfallzeiten des Flugzeugs zu reduzieren. Leasinggeber beeinflussen die Spezifikationen bei Übergängen, aber Fluggesellschaften verwalten im Allgemeinen die großen, wiederkehrenden Nachrüstzyklen sowohl für Narrowbody- als auch für Widebody-Flotten.

- Im März 2025 kündigte Emirates Pläne an, rund 5 Milliarden US-Dollar in die Umrüstung von 220 Flugzeugen zu investieren. Dieser Schritt zielt darauf ab, sein Netzwerk trotz Verzögerungen bei der Auslieferung neuer Flugzeuge aufrechtzuerhalten und zu erweitern. Es zeigt, dass Fluggesellschaften die Hauptentscheidungsträger und Geldgeber für groß angelegte Kabinennachrüstungsprogramme sind.

Es wird erwartet, dass das Segment Regierung/VIP-Betreiber im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,5 % das zweitschnellste Wachstum verzeichnen wird.

Regionaler Ausblick auf den Markt für Kabinennachrüstung und -rekonfiguration

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Asien-Pazifik

Asia Pacific Cabin Retrofit and Reconfiguration Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,1 % wachsen. Der regionale Markt umfasst China, Indien, Japan und den Rest des asiatisch-pazifischen Raums, wo viele Schmalrumpfflugzeuge mit hoher Auslastung in Dienst gestellt werden. Um wettbewerbsfähig zu bleiben, modernisieren die Fluggesellschaften die Kabinenausstattung kontinuierlich. Dies führt zu häufigeren Neukonfigurationen und Aktualisierungen der Kabine, einschließlich Sitzen, Denkmälern, Beleuchtung, Konnektivität und Bordunterhaltungssystemen. Diese Aktualisierungen werden häufig bei umfangreichen Wartungskontrollen geplant, damit Flugzeuge nicht lange am Boden bleiben. Basierend auf diesen Faktoren wird erwartet, dass China bis 2026 eine Bewertung von 0,64 Milliarden US-Dollar und Indien von 0,29 Milliarden US-Dollar erreichen wird.

Nordamerika

In Nordamerika gibt es einen Markt für hochfrequente Kabinennachrüstungen, da die Fluggesellschaften große Flotten von Schmalrumpfflugzeugen betreiben. Die USA hielten im Jahr 2025 mit rund 90,66 % den größten Anteil am regionalen Markt. Die Nachfrage nach Kabinennachrüstungen betrifft hauptsächlich Schmalrumpfflugzeuge. Hochzyklische Flotten werden regelmäßig erneuert, um die Zuverlässigkeit aufrechtzuerhalten und das Passagiererlebnis sowie die betriebliche Effizienz zu verbessern. Fluggesellschaften planen Neukonfigurationen und Erneuerungen der Kabine während starker Wartungsfenster. Darüber hinaus gibt es einen starken Druck auf digitale Upgrades wie WLAN und Bordunterhaltungssysteme, um in einem anspruchsvollen Markt wettbewerbsfähig zu bleiben.

Europa

In Europa wird in den kommenden Jahren ein deutliches Marktwachstum im Bereich der Kabinennachrüstung und -umgestaltung erwartet. Im Prognosezeitraum wird die Region Europa voraussichtlich mit einer jährlichen Wachstumsrate von 2,7 % wachsen. Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 1,27 Milliarden US-Dollar. In dieser Region werden Großbritannien und Deutschland im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar bzw. 0,21 Milliarden US-Dollar erreichen. Europas Nachrüstmarkt wird von einer strengen Zertifizierungskultur und dem Rahmenwerk der Europäischen Agentur für Flugsicherheit (EASA) beeinflusst. Das bedeutet, dass Technik und Genehmigungen eine wichtige Rolle bei der Funktionsweise von Programmen spielen. Auch bei wichtigen Akteuren verfügt die Region über starke Kapazitäten, wobei Lufthansa Technik als wichtiger Integrator hervorsticht. Sie kümmern sich sowohl um Premium-Kabinenarbeiten für Großraumflugzeuge als auch um Erneuerungszyklen für Schmalrumpfflugzeuge.

Rest der Welt

Der Rest der Welt, einschließlich Lateinamerika sowie dem Nahen Osten und Afrika, hatte im Jahr 2025 einen Anteil von 13,77 %. Dies ist das am schnellsten wachsende regionale Segment und dürfte im Prognosezeitraum mit der höchsten CAGR von 4,5 % wachsen. In Lateinamerika konzentrieren sich die Retrofit-Arbeiten auf kostengünstige Modernisierungen und die Verdichtung von Narrowbody-Flugzeugen. Dies geschieht häufig während geplanter Wartungsarbeiten, um Ausfallzeiten zu reduzieren. Im Nahen Osten und in Afrika führen Premium-Kabinen in Großraumflugzeugen und Standards für Langstreckenprodukte zu wertvolleren Neukonfigurationen und digitalen Upgrades. Infolgedessen setzt die Region stärker auf Premium-Interieur, Konnektivität und markenorientierte Kabinenprogramme.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Integration ihrer technischen Fähigkeiten mit der Präzision des Papierkrams, um sich einen Vorsprung zu verschaffen

Der Markt für die Nachrüstung und Neukonfiguration von Kabinen ist hart und verfügt nur über begrenzte Kapazitäten. Die größte Herausforderung besteht nicht in neuen Ideen, sondern darin, Flugzeuge in Hangars zu bringen und sie dann mit zertifizierter und konformer Kabinenausstattung wieder herauszubringen. Für alles, was über geringfügige Änderungen hinausgeht, werden die Erlangung von Genehmigungen und die Sicherstellung der Einhaltung, insbesondere im Rahmen des Rahmenwerks der Europäischen Agentur für Flugsicherheit und Tools wie CS-STAN, zu großen Problemen. Etablierte Integratoren mit ausgeprägten technischen und bürokratischen Fähigkeiten sind in der Regel erfolgreich. Nach der COVID-19-Pandemie bleibt der Vorstoß zur Verbesserung des Passagierkomforts und der betrieblichen Effizienz, insbesondere bei Schmalrumpfflugzeugen mit hohem Zyklus, stetig und steht im Einklang mit dem Wachstum des breiteren Dienstleistungsmarktes, das häufig durch Prognosen zur durchschnittlichen jährlichen Wachstumsrate (CAGR) und Marktgrößenzahlen hervorgehoben wird.

Dabei konkurrieren Kabinen-OEMs wie Safran und Collins sowie digitale Spezialisten für Konnektivität und Flugunterhaltungssysteme durch das Angebot modularerer und schneller zu zertifizierender Lösungen. Der Sitzplatzmangel hat jedoch erhebliche Auswirkungen auf den Markt, da Anpassungsprobleme und ein Mangel an Zertifizierungsingenieuren Programme verzögern. In den USA, im Nahen Osten und in Afrika reagieren Fluggesellschaften auf Lieferverzögerungen mit hohen Investitionen in Nachrüstungen. Das rund 5 Milliarden US-Dollar teure Programm von Emirates zeigt, dass Betreiber der Modernisierung der Flotte Priorität einräumen, anstatt auf neue Flugzeuge zu warten.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR DIE NACHRÜSTUNG UND NEUKONFIGURATION VON KABINENEN PROFILIERT

- Lufthansa Technik AG (Deutschland)

- Safran-Hütte(Frankreich)

- Collins Aerospace (USA)

- Thales InFlyt Experience (Frankreich)

- Panasonic Avionics Corporation (USA)

- ST Engineering Aerospace(Singapur)

- HAECO-Gruppe (Hongkong)

- AAR Corp.(UNS.)

- Diehl Aviation (Deutschland)

- RECARO Flugzeugsitze(Deutschland)

- Safran-Sitze (Frankreich)

- JAMCO Corporation (Japan)

- FACC AG (Österreich)

- Air France Industries KLM Engineering & Maintenance (Frankreich/Niederlande)

- Sabena Technics (Frankreich)

- SR Technics (Schweiz)

- Türkischer Techniker (Türkei)

- Etihad Engineering (VAE)

- Viasat (USA)

- Gogo Business Aviation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im November 2025 unterzeichneten Emirates und Safran Seats eine Absichtserklärung zur Errichtung einer Produktions- und Montageanlage für Flugzeugsitze in Dubai. Die angestrebte Fertigstellung ist das vierte Quartal 2027 mit einer anfänglichen Produktion von bis zu 1.000 Business-Class-Sitzen pro Jahr.

- Im Januar 2025 stellten Thales und Delta Air Lines das Delta Sync-Rückenlehnenerlebnis der nächsten Generation vor, das von FlytEDGE unterstützt wird, einem cloudnativen IFE-System. Dies unterstreicht den Trend hin zu Upgrades in digitalen Kabinen.

- Im September 2024 gab Air India den Start seines 400 Millionen US-Dollar teuren Umrüstungsprogramms für 67 Altflugzeuge bekannt. Dieses Programm würde neue Sitze und aufgefrischte Kabineninnenräume sowohl für Narrowbody- als auch Widebody-Flotten umfassen.

- Im Juli 2024 unterzeichneten Boeing und Lufthansa Technik einen Lizenzvertrag. Damit war Lufthansa Technik das erste von Boeing lizenzierte Servicecenter für Kabinenmodifikationen des 787 Dreamliner. Das erste Projekt soll 2025 starten.

- Im Februar 2024 kündigte Saudia neue Sitze für die kommenden B787 und ein Programm zur Sitznachrüstung für seine aktuelle A330- und B777-Flotte an, das von Ende 2025 bis Ende 2027 geplant ist.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Flugzeugplattform · Schmaler Körper · Widebody · Regional · Geschäftsluftfahrt · Militär |

|

Von Retrofit Workscope · Layout- und Kapazitätsänderungen · Neukonfiguration der Klassenmischung · Kabinenproduktaktualisierung · Digitale Kabinen-Upgrades · Mandatsgesteuerte Mods |

|

|

Von Cabin Workscope · Sitze und Rückhaltesysteme · Denkmäler · Behälter und Stauraum · Futter und Innenausstattung · Beleuchtung und Passagierkomfort · Andere |

|

|

Durch Anbieten · Kabinendesign und -technik · Zertifizierungen und Zulassungen · Kits-Versorgung · Installation und Änderung · Post-Mod-Support |

|

|

Vom Endbenutzer · Fluggesellschaften · Flugzeugleasinggeber · Freizeitanbieter · Regierungs-/VIP-Betreiber · MROs |

|

|

Nach Region |

· Nordamerika (nach Flugzeugplattform, nach Retrofit-Arbeitsumfang, nach Kabinen-Arbeitsumfang, nach Angeboten, nach Endbenutzer und nach Land) o USA (nach Flugzeugplattform) o Kanada (nach Flugzeugplattform) · Europa (nach Flugzeugplattform, nach Retrofit-Arbeitsumfang, nach Kabinen-Arbeitsumfang, nach Angeboten, nach Endbenutzer und nach Land) o Großbritannien (nach Flugzeugplattform) o Deutschland (nach Flugzeugplattform) o Frankreich (nach Flugzeugplattform) o Niederlande (nach Flugzeugplattform) o Russland (nach Flugzeugplattform) o Restliches Europa (nach Flugzeugplattform) · Asien-Pazifik (nach Flugzeugplattform, nach Retrofit-Arbeitsumfang, nach Kabinen-Arbeitsumfang, nach Angeboten, nach Endbenutzer und nach Land) o China (nach Flugzeugplattform) o Indien (nach Flugzeugplattform) o Japan (nach Flugzeugplattform) o Südkorea (nach Flugzeugplattform) o Indonesien (nach Flugzeugplattform) o Rest des asiatisch-pazifischen Raums (nach Flugzeugplattform) · Rest der Welt (nach Flugzeugplattform, nach Retrofit-Arbeitsumfang, nach Kabinen-Arbeitsumfang, nach Angeboten, nach Endbenutzer und nach Land) o Lateinamerika (nach Flugzeugplattform) o Naher Osten und Afrika (nach Flugzeugplattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,41 Milliarden US-Dollar und soll bis 2034 7,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,47 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,6 % aufweisen wird.

Das Narrowbody-Segment ist nach Flugzeugplattform marktführend.

Die Verlängerung der Flottenlebensdauer nach der Pandemie und Verzögerungen bei der Auslieferung neuer Flugzeuge sind Schlüsselfaktoren, die den Markt antreiben.

Lufthansa Technik AG, Safran Cabin, Collins Aerospace, Thales InFlyt Experience, Panasonic Avionics Corporation, ST Engineering Aerospace, HAECO Group, AAR Corp., Diehl Aviation und RECARO Aircraft Seating sind unter anderem die Top-Unternehmen auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf