Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 1,26 Milliarden US-Dollar, was 23,13 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,37 Milliarden US-Dollar erreichen, wobei der japanische Markt bis 2026 voraussichtlich 0,29 Milliarden US-Dollar erreichen wird, der chinesische Markt bis 2026 voraussichtlich 0,53 Milliarden US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird 2026. Im asiatisch-pazifischen Raum, in Ländern wie China, Indien, Südkorea und Japan, fördern die Regierungen dieser Länder lokale Schmiedeökosysteme, um inländische Flugzeug- und UAV-Programme zu unterstützen.

Marktgröße, Anteil und Branchenanalyse für Kaltschmiedeteile für die Luft- und Raumfahrt, nach Materialtyp (Aluminiumlegierungen, Titanlegierungen, Edelstahl, Superlegierungen auf Nickelbasis sowie Kohlenstoff- und legierter Stahl), nach Komponententyp (Wellen und Spindeln, Fahrwerkskomponenten, Motor- und Turbinenscheiben, Strukturbeschläge, Befestigungselemente und Bolzen, Ringe und Flansche und andere), nach Flugzeugtyp (kommerzielle Schmalrumpfflugzeuge, Großraumflugzeuge und Langstreckenflugzeuge). Flugzeuge, militärische Kampfflugzeuge und Drehflügler, Transportflugzeuge und UAVs sowie G

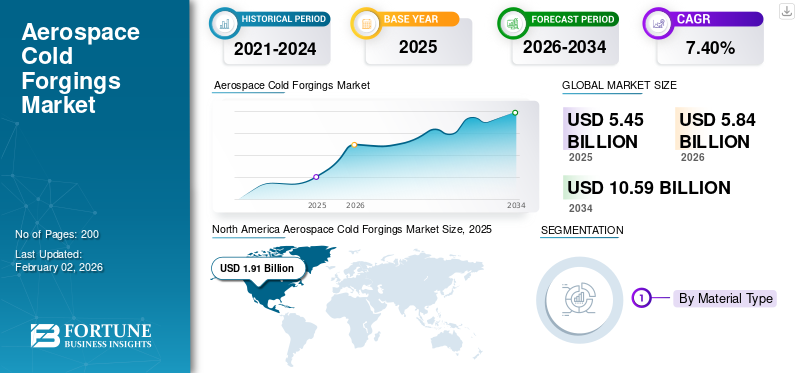

WICHTIGE MARKTEINBLICKE

Die globale Marktgröße für Kaltschmiedeteile für die Luft- und Raumfahrt wurde im Jahr 2025 auf 5,45 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,84 Milliarden US-Dollar im Jahr 2026 auf 10,59 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,40 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Kaltumformteile für die Luft- und Raumfahrt mit einem Marktanteil von 35,06 % im Jahr 2025.

Kaltschmiedeteile für die Luft- und Raumfahrt sind starke, präzisionsgeformte Metallteile, die bei oder nahe Raumtemperatur für Flugzeuge, Raumfahrzeuge und Verteidigungssysteme hergestellt werden. Dieses Verfahren verbessert die Ermüdungsfestigkeit, die Maßhaltigkeit und die Oberflächenqualität bei gleichzeitiger Beibehaltung der Leichtbauteile. Diese Eigenschaften machen Kaltschmiedeteile ideal für Motoren, Fahrwerke und Flugzeugzellen. Da die weltweite Luftfahrt auf Treibstoffeffizienz und fortschrittliche Materialien setzt, ist das Kaltumformen für die Herstellung leichterer, stärkerer und langlebigerer Flugzeuge von entscheidender Bedeutung. Der Markt wächst aufgrund der gesteigerten Flugzeugproduktion, der Modernisierung der Verteidigung und dem Einsatz vonTitanund Nickelbasislegierungen sowie die Einführung digital gesteuerter Schmiedetechnologien.

Führende Unternehmen, darunter Precision Castparts Corp., Otto Fuchs, Arconic, Bharat Forge und VSMPO-AVISMA, treiben diesen Markt durch Innovation und globale Integration voran. Sie entwickeln geschlossene, CNC-gesteuerte und hybride Kaltschmiedeverfahren, um die Präzision zu verbessern, Abfall zu reduzieren und Lieferketten zu lokalisieren. Diese Akteure verändern die Fertigungsprozesse in der Luft- und Raumfahrtindustrie und machen das Kaltschmieden zur Grundlage eines intelligenteren, saubereren und nachhaltigeren Luft- und Raumfahrtsektors der nächsten Generation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die konstante Nachfrage nach Leichtbaumaterialien treibt das Wachstum des Marktes für Kaltschmiedeteile für die Luft- und Raumfahrt voran

Einer der Hauptfaktoren für das Wachstum des Marktes für Kaltschmiedeteile für die Luft- und Raumfahrt ist der Bedarf an leichteren und stärkeren Teilen für die Luft- und Raumfahrt. Fluggesellschaften wollen den Treibstoffverbrauch senken und Hersteller müssen strengere Emissions- und Effizienzstandards einhalten. Kaltgeschmiedete Komponenten aus fortschrittlichen Materialien wie Titan und Legierungen mit einem hohen Festigkeits-Gewichts-Verhältnis werden immer wichtiger. Diese präzisen Schmiedeteile ermöglichen es Flugzeugbauern, schwere, bearbeitete Teile durch geschmiedete Komponenten zu ersetzen, die stabil, konsistent und leichter sind. Diese Verschiebung führt zu einer wachsenden Nachfrage nach Luft- und Raumfahrtteilen, die in Triebwerkssystemen, Fahrwerken und Strukturbaugruppen verwendet werden.

- Beispielsweise wurde im Juli 2024 in Branchenberichten erwähnt, dass Boeings Pläne zur Produktionssteigerung, die in den nächsten 20 Jahren fast 44.000 neue Flugzeuge in der kommerziellen Luftfahrt erwarten, zu einem Anstieg der Nachfrage nach leichteren und leistungsstarken Schmiedekomponenten führen.

MARKTBEGRENZUNGEN

Fragmentierung der Lieferkette und Legierungsknappheit bremsen die Marktentwicklung

Eine große Herausforderung für den Markt für Kaltumformteile für die Luft- und Raumfahrtindustrie ist heute die starke Abhängigkeit von einer fragilen globalen Lieferkette für Spezialmetalle und Legierungen in Luft- und Raumfahrtqualität. Die präzise Natur des Kaltschmiedens erfordert sehr reine Titan-, Nickel- und Edelstahlqualitäten. Diese Materialien stammen oft von einer begrenzten Anzahl globaler Lieferanten. Störungen durch geopolitische Spannungen, Exportbeschränkungen oder Energieknappheit können leicht zu Störungen des Systems führen und zu Produktionsverzögerungen von mehreren Monaten führen. Vielen Tier-2- und Tier-3-Schmiedebetrieben mangelt es an Ersatzbeschaffungs- oder lokalen Schmelzkapazitäten, was die Branche anfällig für unerwartete Materialengpässe macht.

- Im Februar 2025 wies GE Aerospace öffentlich auf anhaltende Verzögerungen bei der Lieferung geschmiedeter Triebwerkskomponenten aufgrund von Engpässen bei Nickellegierungen und Kapazitätsproblemen bei Zulieferern in seinen US-amerikanischen und europäischen Werken hin. Ebenso kam es bei Airbus Ende 2024 regelmäßig zu Lieferverzögerungen, da untergeordnete Schmiedelieferanten mit Rohmaterialvorlaufzeiten von mehr als 40 Wochen zu kämpfen hatten. Dies verdeutlicht, wie sich metallurgische Engpässe weiterhin auf die Herstellungsprozesse in der Luft- und Raumfahrtindustrie auswirken.

MARKTCHANCEN

Zunehmende Lokalisierung und die Einführung von Legierungen der nächsten Generation schaffen Wachstumschancen

Der Markt für Kaltschmiedeteile für die Luft- und Raumfahrtindustrie tritt in eine neue Phase der Chancen ein, da Länder und OEMs daran arbeiten, die Luft- und Raumfahrtfertigung zu lokalisieren und Legierungen der nächsten Generation für leichte, hochbeanspruchte Komponenten einzuführen. Länder wie Indien, Brasilien, Japan und die Vereinigten Arabischen Emirate investieren stark in lokale Schmiede-, Wärmebehandlungs- und Präzisionsbearbeitungsanlagen, um die Abhängigkeit von Importen zu verringern. Gleichzeitig bietet die Einführung von Hybrid- und Superplastiklegierungen, einschließlich fortschrittlicher Titan- und Nickelmischungen, neue Möglichkeiten zur Gewichtsreduzierung und längeren Teilelebensdauer sowohl in Zivil- als auch in Verteidigungsflugzeugen. Diese Veränderungen locken kleinere, technologieorientierte Schmiedeunternehmen in globale Lieferketten, was zu einem breiteren und widerstandsfähigeren Fertigungsnetzwerk führt.

- Im Januar 2025 eröffnete Indien in Lucknow die weltweit größte Schmiedeanlage für Titan und Superlegierungen in Luft- und Raumfahrtqualität, um HAL, ISRO und globale OEM-Programme zu unterstützen.

Markttrends für Kaltschmiedeteile in der Luft- und Raumfahrt

Automatisierung und digitales Schmieden prägen die Effizienztrends in der Luft- und Raumfahrtproduktion

Der Markt für Kaltumformteile für die Luft- und Raumfahrt erlebt einen rasanten Wandel hin zu Automatisierung, digitaler Simulation und geschlossener Prozesssteuerung. Schmiedewerke setzen CNC-integrierte Systeme, Roboterhandhabungsarme und KI-gesteuerte Qualitätsüberwachung ein. Diese Verbesserungen erhöhen die Präzision drastisch und reduzieren die Ausschussquote. Durch die Integration digitaler Zwillinge können Ingenieure den Metallfluss und die Gesenkspannung vor dem physischen Schmieden simulieren. Dies verkürzt Entwicklungszyklen und sorgt für engere Toleranzen. Dieser Wandel verwandelt eine traditionell manuelle Branche in eine datengesteuerte und vorausschauende Branche. Es ermöglicht eine höhere Wiederholgenauigkeit und Fehlererkennung in Echtzeit. Da Flugzeugprogramme immer komplexer werden und das Produktionsvolumen zunimmt, entwickelt sich die Digitalisierung zum wichtigsten Trend, der die Zukunft des Schmiedens in der Luft- und Raumfahrt prägt.

- Im September 2024 schlossen sich Airbus und Siemens Digital Industries zusammen, um bei mehreren europäischen Zulieferern der Luft- und Raumfahrtbranche digitale Zwillingsschmiedesysteme zu implementieren. Diese Partnerschaft ermöglicht es ihnen, Titan zu simulieren und zu optimierenAluminiumKaltumformprozesse in Echtzeit.

HERAUSFORDERUNGEN DES MARKTES

Hohe Zertifizierungsbarrieren und kostspielige Qualifikationen bremsen die Branchenexpansion

Eine der größten Herausforderungen auf dem Markt für Kaltumformteile für die Luft- und Raumfahrt ist der komplexe und langwierige Zertifizierungsprozess, der erforderlich ist, um Schmiedematerialien, Gesenke und Produktionslinien für den Flugeinsatz zu qualifizieren. Jede Komponente muss strenge Standards erfüllen, darunter AS9100, NADCAP und OEM-spezifische Metallurgietests. Dies macht es für neue Unternehmen oder kleinere Lieferanten sehr schwierig, schnell zu wachsen. Auch nach Erhalt der technischen Genehmigung bleiben die Kosten für die Pflege der Dokumentation, Inspektionswerkzeuge und Rückverfolgbarkeitssysteme recht hoch. Dies verlangsamt die Umsetzung neuer Ideen und schränkt den Kapazitätsausbau ein, insbesondere in aufstrebenden Regionen, in denen sich Infrastruktur und Testlabore noch in der Entwicklung befinden. Kurz gesagt, das Schmieden in der Luft- und Raumfahrt ist nicht nur eine Materialfrage; Es ist ein Zertifizierungsmarathon, den derzeit nur wenige globale Unternehmen bewältigen können.

- Beispielsweise bestätigte die Luft- und Raumfahrtabteilung von HAL in Indien im Oktober 2024, dass ihre neue Titanschmiedelinie in Bengaluru noch auf die NADCAP-Akkreditierung wartet. Dies hat die ersten Lieferungen an Airbus für Fahrwerksteile der A320-Familie um fast acht Monate verzögert.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Geopolitische Störungen verändern die Titan-Lieferketten und steigern die Produktionsdynamik

Der Russland-Ukraine-Konflikt hatte erhebliche und nachhaltige Auswirkungen auf die Kaltumformungsindustrie für die Luft- und Raumfahrt. Diese Auswirkungen sind nicht nur auf Sanktionen und Handelsstörungen zurückzuführen, sondern auch auf erhebliche Veränderungen in der globalen Lieferkette für Titan, Nickel und Spezialstahl. Russland ist über VSMPO-AVISMA einer der weltweit größten Lieferanten von Titan in Luft- und Raumfahrtqualität. Dieses Titan ist für Unternehmen wie Airbus, Boeing, Safran, Rolls-Royce und viele erstklassige Schmiedezulieferer von entscheidender Bedeutung. Als der Konflikt begann, verringerten Sanktionen, Exportbeschränkungen und Logistikprobleme die Verfügbarkeit dieser Materialien drastisch. Diese Situation zwang Originalgerätehersteller (OEMs) und Fälscher, schnell nach neuen Lieferanten in Japan, Kasachstan, China und Indien zu suchen. Die unmittelbare Folge waren steigende Legierungspreise, längere Lieferzeiten und sogar Produktionsstopps bei mehreren westlichen Schmiedeunternehmen, die stark von russischen Materialien abhängig waren.

Der Krieg führte auch zu einer Verschiebung der Produktionsstandorte für die Luft- und Raumfahrtindustrie. Europäische Fälscher und OEMs begannen, mehr in den Kapazitätsaufbau in ihren eigenen Ländern oder verbündeten Ländern zu investieren. Dies eröffnete neue Möglichkeiten für Werke in Frankreich, Deutschland und Osteuropa. Es beschleunigte auch die Bemühungen in Indien, Japan und den USA, lokale Schmelz- und Schmiedebetriebe für Titan einzurichten. Die Nachfrage nach Verteidigungsmaterialien stieg in allen NATO-Mitgliedsstaaten stark an, was zu erhöhten Bestellungen für Raketengehäuse, Flugzeugstrukturen und UAV-Komponenten führte, die allesamt kaltgeschmiedete Materialien erfordern. Vielen kleineren Zulieferern fiel es schwer, den wachsenden Anforderungen beider Sektoren gerecht zu werden, was zu anhaltenden Materialknappheiten und einem Anstieg der Unteraufträge an Tier-2- und Tier-3-Partner im asiatisch-pazifischen Raum führte.

Beispielsweise gab Airbus im Mai 2024 bekannt, dass es seine Abhängigkeit von russischem Titan auf weniger als 10 % seiner gesamten Beschaffung reduziert habe. Diese Änderung folgte einem Anstieg der Verträge mit Toho Titanium in Japan und UKTMP in Kasachstan. Etwa zur gleichen Zeit gab VSMPO-AVISMA Pläne bekannt, die inländische Schmiedeproduktion zu steigern, um Militärprogramme für Suchoi und Irkut zu unterstützen, und verdeutlichte damit die Spaltung in der globalen Lieferkette.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Materialtyp

Leichtbaueffizienz und Kostenflexibilität von Aluminiumlegierungen steigern das Wachstum des Segments

Hinsichtlich der Materialart wird der Markt in Aluminiumlegierungen, Titanlegierungen,Edelstahl, Superlegierungen auf Nickelbasis sowie Kohlenstoff- und legierter Stahl.

Es wird erwartet, dass das Segment der Aluminiumlegierungen den Markt für Kaltschmiedeteile für die Luft- und Raumfahrt nach Material dominieren wird und im Jahr 2026 31,34 % des Weltmarktanteils ausmachen wird. Aluminiumlegierungen sind marktführend und halten den größten Marktanteil für Kaltschmiedeteile für die Luft- und Raumfahrt, da sie ein hohes Verhältnis von Festigkeit zu Gewicht bei niedrigsten Kosten bieten. Kein anderer Legierungstyp hat mit dieser Kombination mithalten können. Ihr geringes Gewicht hilft, Treibstoff zu sparen und die Nutzlasteffizienz zu verbessern, was sie für Flugzeugstrukturen, Flügelholme und Rumpfbeschläge unverzichtbar macht. Aluminium lässt sich auch leichter kalt schmieden und bearbeiten, was zu hohen Produktionsraten bei geringem Bedarf an zusätzlicher Bearbeitung führt. Darüber hinaus ist es aufgrund seiner breiten Verfügbarkeit und etablierten globalen Lieferkette eine sichere Wahl sowohl für OEMs als auch für Tier-1-Zulieferer. Während Titan- und Nickellegierungen in Hochleistungsbereichen Fortschritte machen, ist Aluminium weiterhin der Hauptwerkstoff für die Schmiedeindustrie in der Luft- und Raumfahrt.

Beispielsweise verlängerte Airbus im August 2024 seinen langfristigen Vertrag mit Constellium SE (Frankreich) über die Lieferung von Schmiedeteilen aus Aluminium-Lithium-Legierung für die Programme A320 und A321XLR. Diese Vereinbarung unterstreicht die anhaltende Dominanz von Aluminium, da die Legierung Gewichtseinsparungen von bis zu 20 % ermöglicht und gleichzeitig die erforderliche Ermüdungs- und Korrosionsbeständigkeit für die Massenproduktion von Verkehrsflugzeugen gewährleistet.

Das Segment Titanlegierungen wird im Prognosezeitraum voraussichtlich mit 9,3 % das schnellste CAGR-Wachstum verzeichnen.

Nach Komponententyp

Hohe Festigkeitsanforderungen und Präzisionstoleranzen machen Fahrwerkskomponenten zum dominierenden Segment

Auf der Grundlage des Komponententyps wird der Markt in Wellen und Spindeln, Fahrwerkskomponenten, Triebwerks- und Turbinenscheiben, Strukturbeschläge, Befestigungselemente und Bolzen, Ringe und Flansche und andere (Halterungen, Stangen und Buchsen) unterteilt.

Fahrwerkskomponenten sind mit einem Marktanteil von rund 18,42 % das führende Segment auf dem Markt für Kaltumformteile für die Luft- und Raumfahrt. Die Dominanz wird darauf zurückgeführt, dass das Fahrwerk eine sehr hohe strukturelle Festigkeit, Ermüdungsbeständigkeit und Schlagfestigkeit erfordert. Diese Eigenschaften werden am besten durch präzises Kaltschmieden erreicht. Diese Teile sind während des Starts, der Landung und des Rollens extremen Belastungen ausgesetzt, sodass das Schmieden dem Guss oder der maschinellen Bearbeitung vorzuziehen ist. Materialien, darunter Titan und legierte Stähle, werden mit Präzision im Mikrometerbereich zu Streben, Kolben und Zapfen geschmiedet, um Festigkeit und Zuverlässigkeit zu gewährleisten. Da sich Flugzeugprogramme zunehmend auf Gewichtsreduzierung und Sicherheit konzentrieren, priorisieren Hersteller wie Boeing, Airbus und Embraer kaltgeschmiedete Fahrwerksbaugruppen aufgrund ihres besseren Leistungs-Gewichts-Verhältnisses und ihrer Zuverlässigkeit bei Langstrecken- und Verteidigungsplattformen.

Beispielsweise eröffnete Safran Landing Systems im Mai 2024 eine erweiterte Schmiede- und Wärmebehandlungslinie in seinem Werk in Bidos in Frankreich. Diese Linie ist auf die Herstellung von Fahrwerkskomponenten aus Titan für die Programme A350 und B787 spezialisiert.

Es wird erwartet, dass das Segment Motor- und Turbinenscheiben im Prognosezeitraum mit 9,2 % das schnellste CAGR-Wachstum verzeichnen wird.

Nach Flugzeugtyp

Steigende Nachfrage nach Flottenersatz und hohes Produktionsvolumen bestimmen das Segment der kommerziellen Schmalrumpfflugzeuge

Basierend auf dem Flugzeugtyp ist der Markt in kommerzielle Schmalrumpfflugzeuge, Großraum- und Langstreckenflugzeuge, militärische Kampfflugzeuge und Drehflügler, Transportflugzeuge und UAVS usw. unterteiltBusiness-Jets.

Es wird erwartet, dass das kommerzielle Narrow-Body-Segment nach Flugzeugtyp führend sein wird und im Jahr 2026 einen weltweiten Beitrag von 34,42 % leisten wird, da dieses Segment den größten Anteil an der weltweiten Flugzeugproduktion und Flottenerneuerung ausmacht. Programme, darunter der Airbus A320neo, die Boeing 737 MAX und COMAC C919, sind in hohem Maße auf Schmiedeteile für Fahrwerke, Strukturbeschläge, Triebwerkshalterungen und Steuergestänge angewiesen. Diese Komponenten erfordern präzises Kaltschmieden, um Festigkeit, Ermüdungsbeständigkeit und ein geringeres Gewicht zu gewährleisten. Der Kurz- bis Mittelstreckenbetrieb des Flugzeugs führt zu häufigen Starts und Landungen, was den Verschleiß der Schmiedeteile erhöht und die anhaltende Nachfrage nach Ersatzteilen ankurbelt.

- Im April 2024 kündigte Airbus an, die Produktion seiner A320neo-Familie bis 2026 auf 75 Flugzeuge pro Monat zu steigern. Diese historische Rate steigert direkt den Bedarf an geschmiedeten Aluminium- und Titankomponenten in großen Stückzahlen in seiner globalen Lieferkette.

Das Segment der militärischen Kampfflugzeuge und Drehflügler wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,2 %.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Kritische Leistungsanforderungen und Materialkomplexität machen Motorsysteme zum dominierenden Segment

Basierend auf der Anwendung wird der Markt in Triebwerkssysteme, Fahrwerkssysteme, Flugzeugzellenstrukturen, Steuerungssysteme, Hilfssysteme und andere unterteilt.

Triebwerkssysteme dominieren im Jahr 2024 den Markt für Kaltschmiedeteile für die Luft- und Raumfahrt, da sie die höchste mechanische Festigkeit, Hitzebeständigkeit und metallurgische Präzision aller Flugzeug-Subsysteme erfordern. Komponenten wie Turbinenscheiben, Wellen, Kompressorringe und Lagergehäuse arbeiten unter extremen Belastungs- und Temperaturbedingungen, bei denen selbst kleinste Fehler die Sicherheit und Effizienz des Motors gefährden können. Kaltschmieden bietet die notwendige Kornausrichtung und Maßkontrolle, um die erforderliche Ermüdungslebensdauer und Materialintegrität in Superlegierungen auf Titan- und Nickelbasis zu erreichen. Da Motoren der neuen Generation höhere Bypass-Verhältnisse und geringere Emissionen anstreben, wächst die Nachfrage nach leichten, hochfesten Komponenten weiter. Das Segment Fahrwerkskomponenten hatte im Jahr 2026 einen Marktanteil von 17,29 %.

Beispielsweise erweiterte Rolls-Royce im März 2025 seine Produktionsanlage für Präzisionsschmiede- und Superlegierungsscheiben in Derby, Großbritannien, um sein UltraFan-Triebwerksprogramm, den treibstoffeffizientesten Turbofan der Welt, zu unterstützen.

Das Segment der Hilfssysteme soll im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,5 % wachsen.

Durch Schmiedetechnologie

Präzision, Effizienz und Materialoptimierung bestimmen das Wachstum des Segments Gesenkschmieden

Basierend auf der Schmiedetechnologie wird der Markt in konventionelles Kaltschmieden, Gesenk-/Gesenkschmieden, Freiformschmieden, Roll- und Stauchschmieden und andere (Präzisions-/CNC-gesteuertes Schmieden, Hybridschmieden (kalt + warm)) unterteilt.

Das Gesenkschmieden (Abdruckschmieden) ist führend auf dem Markt für Kaltschmiedeteile für die Luft- und Raumfahrt und wird voraussichtlich einen Marktanteil von rund 34,36 % erreichen. Die Dominanz wird der Fähigkeit des Segments zugeschrieben, höchste Maßgenauigkeit, Wiederholbarkeit und Materialeffizienz zu bieten. Diese Faktoren sind für Teile, die in Luft- und Raumfahrtanwendungen verwendet werden, von entscheidender Bedeutung. Das Verfahren ermöglicht es Herstellern, komplexe Formen wie Turbinenscheiben, Fahrwerksverbindungen und Aktuatorgehäuse zu erstellen, ohne dass eine Nachbearbeitung erforderlich ist und ein gleichmäßiger Kornfluss gewährleistet ist. Seine Fähigkeit, endkonturnahe Teile herzustellen, verringert sowohl den Materialabfall als auch die Zykluszeit. Dies ist besonders wichtig, wenn mit teuren Legierungen wie Titan- und Nickel-Superlegierungen gearbeitet wird, was dazu führt, dass geschlossene Matrizensegmente (Abdrucksegmente) dominieren.

Beispielsweise hat die Arconic Corporation (USA) im Februar 2025 eine neue geschlossene Titanschmiedelinie in Cleveland, Ohio, in Betrieb genommen. Diese Linie konzentriert sich auf die Herstellung von Struktur- und Triebwerkskomponenten für Airbus- und Boeing-Programme.

Das andere Segment besteht aus Präzisions-/CNC-gesteuertem Schmieden, und das Hybridschmieden (Kalt + Warm) wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 8,3 % wachsen.

Vom Endbenutzer

Hohe Produktionsintegration und direkte Designkompetenz führen dazu, dass OEMs der dominierende Endbenutzer sind

In Bezug auf den Endverbraucher ist der Markt in OEMs, Tier-1- und Tier-2-Lieferanten, MRO-Dienstleister sowie Verteidigungs- und staatliche Beschaffungsbehörden unterteilt.

Originalgerätehersteller (OEMs) dominieren den Markt für Kaltumformteile für die Luft- und Raumfahrt, da sie im Zentrum der Produktionskette stehen. Sie besitzen sowohl die Designhoheit als auch die Beschaffungskontrolle für kritische Schmiedekomponenten. OEMs, darunter Airbus, Boeing, Embraer und Lockheed Martin, beziehen direkt präzisionsgeschmiedete Teile für Flugzeugzellen, Fahrwerke und Antriebssysteme. Sie legen häufig Materialspezifikationen und Lieferantenstandards fest. Darüber hinaus beschleunigen OEM-geführte Bemühungen um Nachhaltigkeit und Effizienz die Entwicklung hin zu Leichtbaulegierungen und digitalen Schmiedetechnologien, was zu einer weiteren Dominanz des Segments im gesamten Prognosezeitraum führt.

Beispielsweise vergab Boeing im November 2024 mehrjährige Schmiedelieferverträge an PCC (Precision Castparts Corporation) und Arconic für Hochleistungskomponenten aus Titan und Nickellegierungen, die in den Programmen 737 MAX und 787 verwendet werden.

Das Segment der Tier-1- und Tier-2-Lieferanten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Regionaler Ausblick auf den Markt für Kaltschmiedeteile für die Luft- und Raumfahrt

Nordamerika dominiert den Markt, angetrieben durch die Modernisierung der US-Verteidigung und hohe Militärausgaben

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Nordamerika

North America Aerospace Cold Forgings Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,91 Milliarden US-Dollar und eroberte damit 35,06 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,04 Milliarden US-Dollar prognostiziert, angeführt vor allem von den Vereinigten Staaten, die allein im Jahr 2024 über 89,43 % des regionalen Marktanteils beitrugen. Die tiefgreifende industrielle Integration in den USA unter der Leitung von Boeing, Lockheed Martin, GE Aerospace, Honeywell und Raytheon Technologies ermöglicht die vollständige interne Kontrolle von Design, Materialprüfung und Produktion. Mit einer starken Präsenz von Unternehmen wie PCC, Arconic, ATI und Howmet Aerospace verfügt Nordamerika über ein unübertroffenes Fachwissen im Schmieden von Titan, Nickel und fortschrittlichen Aluminiumlegierungen. Der US-Markt soll bis 2026 ein Volumen von 1,71 Milliarden US-Dollar erreichen.

In anderen Regionen wie Asien-Pazifik, Europa und dem Nahen Osten wird in den kommenden Jahren ein deutliches Wachstum des Marktes für Kaltschmiedeteile für die Luft- und Raumfahrt erwartet.

Europa

Im Jahr 2025 machte Europa 1,5 Milliarden US-Dollar aus, was 2,38 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,6 Milliarden US-Dollar anwachsen. Im Prognosezeitraum wird für die europäische Region eine Wachstumsrate von 7,1 % prognostiziert. Der Markt in Europa wird im Jahr 2025 auf 1,50 Milliarden US-Dollar geschätzt und ist damit die zweitgrößte Region im Markt. Der britische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen.

Asien-Pazifik

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 0,77 Milliarden US-Dollar, was 14,12 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,82 Milliarden US-Dollar erreichen. Der Rest der Welt (Afrika und Lateinamerika) trägt im Jahr 2024 zusammen etwa 14,28 % bei, wobei die brasilianische Embraer und die südafrikanische Denel ihre regionalen Schmiedekapazitäten durch internationale Kooperationen erweitern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Globale Integration und regionale Expansion prägen die Führungsrolle der Luft- und Raumfahrtindustrie

Der Markt für Kaltumformteile für die Luft- und Raumfahrt besteht aus einer Mischung aus globalen Schmiedeunternehmen, spezialisierten Tier-1-Zulieferern und aufstrebenden regionalen Akteuren, die alle ein eng verbundenes Liefernetzwerk bilden. Führende Unternehmen wie Precision Castparts Corporation (PCC), Arconic, Howmet Aerospace, Otto Fuchs und VSMPO-AVISMA dominieren die Branche, indem sie jede Phase vom Legierungsschmelzen bis zur Endbearbeitung kontrollieren. Ihre langfristigen Partnerschaften mit großen OEMs wie Boeing, Airbus und Lockheed Martin verschaffen ihnen einen Vorteil bei der Sicherung mehrjähriger Verträge für hochwertige Teile wie Turbinenscheiben, Fahrwerke und Strukturbaugruppen. Diese Unternehmen investieren kontinuierlich in Automatisierung, isothermes Schmieden und digitale Prozessüberwachung, um die Konsistenz zu gewährleisten und Zertifizierungsstandards für kritische Luft- und Raumfahrtsysteme zu erfüllen.

Unterdessen verändert eine neue Gruppe regionaler und mittelständischer Wettbewerber den globalen Markt. Unternehmen, nämlich Bharat Forge (Indien), Kobe Steel (Japan), Safran (Frankreich) und IHI Group (Japan), erhöhen schnell ihre Schmiedekapazitäten für die Luft- und Raumfahrt, um lokale und Exportmärkte zu bedienen. Ihr Fokus auf geschlossenes Gesenk-Hybrid-Kalt-Warm-Schmieden und die Verarbeitung von Leichtmetalllegierungen macht sie zu flexiblen Alternativen zu traditionellen westlichen Lieferanten. Dieser Wandel führt zu einer ausgewogeneren, multiregionalen Industrie, in der die Technologieführerschaft weiterhin im Westen verbleibt, sich das Wachstum jedoch zunehmend in Richtung Asien-Pazifik und selektiver Verteidigungszentren in Europa und im Nahen Osten verlagert.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE KALTSCHMIEDETEILE IN DER LUFT- UND RAUMFAHRT HERSTELLEN

- Precision Castparts Corporation (PCC)(UNS.)

- Arconic Corporation (USA)

- Howmet Aerospace Inc. (USA)

- Otto Fuchs KG(Deutschland)

- VSMPO-AVISMA Corporation(Russland)

- Bharat Forge Ltd. (Indien)

- Kobe Steel Ltd.(Japan)

- Safran S.A. (Safran Landing Systems)(Frankreich)

- IHI Corporation (Japan)

- Allegheny Technologies Incorporated (USA)

- Aerosud Aviation (Denel Group) (Südafrika)

- Sumitomo Metal Industries, Ltd. (Japan)

- LISI Aerospace (Frankreich)

- Magellan Aerospace Corporation (Kanada)

- Doncasters Group Ltd. (Großbritannien)

- MTU Aero Engines AG (Deutschland)

- GKN Aerospace (Melrose Industries) (Großbritannien)

- RTI International Metals (USA)

- Aichi Steel Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Februar 2025,Die Arconic Corporation (USA) hat ihr Gesenkschmiedewerk in Cleveland, Ohio, erweitert. Das Unternehmen fügte neues Titan hinzu undNickellegierungSchmiedelinien zur Unterstützung hochpräziser Komponenten für die Flugzeugprogramme der nächsten Generation von Airbus und Boeing.

- Im Oktober 2024,Safran Landing Systems und Bharat Forge (Indien) errichten in Hyderabad ein gemeinsames Schmiedezentrum für Luft- und Raumfahrt. Der Schwerpunkt dieses Zentrums liegt auf der Herstellung von Fahrwerks- und Triebwerkslager-Schmiedeteilen im hybriden Kalt-Warm-Verfahren für zivile und militärische Anwendungen.

- Im Juni 2024,Howmet Aerospace (USA) hat an seinem Produktionsstandort KI-gesteuerte Schmiede- und Inspektionssysteme implementiert. Diese Systeme verbessern die Präzision und reduzieren Defekte an Titan- und Aluminiumkomponenten, die in Triebwerksbaugruppen von GE und Pratt & Whitney verwendet werden.

- Im Mai 2024,Airbus (Europa) konnte seine Abhängigkeit von russischem Titan erfolgreich auf unter 10 % reduzieren. Dies wurde erreicht, nachdem das Unternehmen langfristige Lieferverträge mit Toho Titanium (Japan) und UKTMP (Kasachstan) abgeschlossen hatte, um seine Strategie zur Materialbelastbarkeit zu stärken.

- Im Dezember 2024,Die Otto Fuchs KG (Deutschland) modernisierte ihr Schmiedewerk in Meinerzhagen mit energieeffizienten hydraulischen Pressen und digitaler Simulationssteuerung. Diese Änderung reduzierte den Energieverbrauch in der Produktion im Einklang mit den EU-Nachhaltigkeitsstandards um fast 15 %.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Materialtyp · Aluminiumlegierungen · Titanlegierungen · Edelstahl · Superlegierungen auf Nickelbasis · Kohlenstoff- und legierter Stahl |

|

Nach Komponententyp · Wellen und Spindeln · Fahrwerkskomponenten · Motor- und Turbinenscheiben · Strukturelle Beschläge · Befestigungselemente und Schrauben · Ringe und Flansche · Andere (Halterungen, Stangen, Buchsen) |

|

|

Nach Flugzeugtyp · Kommerzielle Schmalrumpfflugzeuge · Großraum- und Langstreckenflugzeuge · Militärische Kampfflugzeuge und Drehflügler · Transportflugzeuge und UAVs · Business Jets |

|

|

Auf Antrag · Motorsysteme · Fahrwerkssysteme · Flugzeugzellenstrukturen · Kontrollsysteme · Hilfssysteme · Andere |

|

|

Durch Schmiedetechnologie · Konventionelles Kaltschmieden · Gesenk-/Abdruckschmieden · Freiformschmieden · Roll- und Stauchschmieden · Andere (Präzisions-/CNC-gesteuertes Schmieden, Hybridschmieden (kalt + warm)) |

|

|

Vom Endbenutzer · OEMs · Tier-1- und Tier-2-Lieferanten · MRO-Dienstleister · Verteidigungs- und staatliche Beschaffungsagenturen |

|

|

Nach Region · Nordamerika (nach Materialtyp, nach Komponententyp, nach Flugzeugtyp, nach Anwendung, nach Schmiedetechnologie, nach Endbenutzer und nach Land) o USA (nach Materialtyp) o Kanada (nach Materialtyp) · Europa (nach Materialtyp, nach Komponententyp, nach Flugzeugtyp, nach Anwendung, nach Schmiedetechnologie, nach Endbenutzer und nach Land) o Großbritannien (nach Materialtyp) o Deutschland (nach Materialtyp) o Frankreich (nach Materialtyp) o Italien (nach Materialtyp) o Russland (nach Materialtyp) o Restliches Europa (nach Materialtyp) · Asien-Pazifik (nach Materialtyp, nach Komponententyp, nach Flugzeugtyp, nach Anwendung, nach Schmiedetechnologie, nach Endbenutzer und nach Land) o China (nach Materialtyp) o Indien (nach Materialtyp) o Japan (nach Materialtyp) o Südkorea (nach Materialtyp) o Singapur (nach Materialtyp) o Rest des asiatisch-pazifischen Raums (nach Materialtyp) · Rest der Welt (nach Materialtyp, nach Komponententyp, nach Flugzeugtyp, nach Anwendung, nach Schmiedetechnologie, nach Endbenutzer und nach Land) o Lateinamerika (nach Materialtyp) o Naher Osten und Afrika (nach Materialtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights soll die globale Marktgröße von 5,84 Milliarden US-Dollar im Jahr 2026 auf 10,59 Milliarden US-Dollar im Jahr 2034 wachsen

Im Jahr 2025 lag der Marktwert bei 1,91 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,40 % aufweisen wird.

Das Segment der Aluminiumlegierungen war nach Materialtyp marktführend.

Die Nachfrage nach Leichtbaumaterialien kurbelt das Wachstum des Marktes für Kaltschmiedeteile für die Luft- und Raumfahrt an.

Precision Castparts Corporation (PCC) (USA), Arconic Corporation (USA), Howmet Aerospace Inc. (USA), Otto Fuchs KG (Deutschland), VSMPO-AVISMA Corporation (Russland), Bharat Forge Ltd. (Indien), Kobe Steel Ltd. (Japan), Safran S.A. (Safran Landing Systems) (Frankreich), IHI Corporation (Japan), Allegheny Technologies Incorporated (USA) und Aerosud Aviation (Denel Group) (Südafrika) ist das führende Unternehmen auf dem Markt für Kaltschmiedeteile für die Luft- und Raumfahrt.

Nordamerika dominierte den Markt im Jahr 2024.

Suchen Sie umfassende Informationen über verschiedene Märkte?

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Gratis-PDF herunterladen

Zum Inhalt springen

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Luft- und Raumfahrt & Verteidigung

Kunden

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf