Marktgröße, Anteil und Branchenanalyse für kardiovaskulären Ultraschall, nach Produkt (Systeme und Zubehör und Verbrauchsmaterialien), nach Anwendung (Beurteilung der Herzstruktur und -funktion, Beurteilung von Herzklappenerkrankungen, Beurteilung von Herzinsuffizienz und Kardiomyopathie, Anleitung zur koronaren und vaskulären Bildgebung, Beurteilung angeborener Herzerkrankungen und andere), nach Endbenutzern (Krankenhäuser und ASCs, Spezialkliniken, diagnostische Bildgebungszentren und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für kardiovaskuläre Ultraschallgeräte

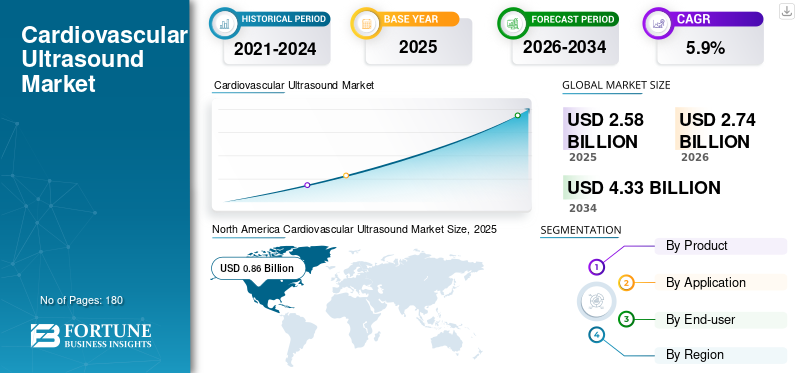

Die weltweite Marktgröße für kardiovaskulären Ultraschall wurde im Jahr 2025 auf 2,58 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,74 Milliarden US-Dollar im Jahr 2026 auf 4,33 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,9 % aufweist. Nordamerika dominierte den kardiovaskulären Ultraschallmarkt mit einem Marktanteil von 33,33 % im Jahr 2025.

Kardiovaskulärer Ultraschall bezieht sich in erster Linie auf die Echokardiographie und die damit verbundene ultraschallbasierte Herzbildgebung, die zur nichtinvasiven Echtzeitdarstellung der Herzanatomie, der Kammergröße, der Wandbewegung, der Klappenfunktion, des Blutflusses und der Hämodynamik verwendet wird. Der Markt wächst, weil die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen zu einer anhaltenden Nachfrage nach früherer Diagnose, wiederholter Überwachung und Verfahrensberatung führt.

Darüber hinaus hielten GE HealthCare, Koninklijke Philips N.V. und Siemens Healthineers AG im Jahr 2025 aufgrund ihrer breiten Portfolios und starken weltweiten Vertriebsnetze den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KARDIOVASKULÄRER ULTRASCHALLMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 2,58 Milliarden US-Dollar

- Marktgröße 2026: 2,74 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,33 Milliarden US-Dollar

- CAGR: 5,9 % von 2026–2034

- Nordamerika dominierte den kardiovaskulären Ultraschallmarkt mit einem Marktanteil von 33,33 % im Jahr 2025.

- Krankenhäuser und ASCs werden im Jahr 2026 voraussichtlich einen Marktanteil von 65,3 % halten und damit das führende Endverbrauchersegment sein.

- Die Beurteilung der Herzstruktur und -funktion wird im Jahr 2026 voraussichtlich einen Marktanteil von 32,7 % ausmachen und damit das Anwendungssegment anführen.

Nordamerika

Nordamerika hielt im Jahr 2025 0,86 Milliarden US-Dollar, angetrieben durch die starke Einführung fortschrittlicher diagnostischer Bildgebungstechnologien und einer gut etablierten Krankenhausinfrastruktur.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,3 % wachsen, unterstützt durch ein starkes Netzwerk diagnostischer Bildgebungszentren und eine zunehmende Produktverfügbarkeit.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,80 Milliarden US-Dollar erreichen, was auf den Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und zunehmende Investitionen in die diagnostische Bildgebung zurückzuführen ist.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,80 Milliarden US-Dollar erreichen, was etwa 29,2 % des weltweiten Marktes für kardiovaskuläre Ultraschallgeräte ausmacht.

Japan

Es wird erwartet, dass der Markt bis 2026 einen Umsatz von rund 0,15 Milliarden US-Dollar generieren wird, was fast 5,3 % des Weltmarktes entspricht.

Mehr lesen

Markttrends für kardiovaskuläre Ultraschalluntersuchungen

KI-gestützte Automatisierung wird für die Produktdifferenzierung zum zentralen Trend und entwickelt sich zu einem Schlüsseltrend

Derzeit gibt es einen deutlichen Wandel von reiner Bilderfassungshardware hin zu KI-gestützten Herz-Kreislauf-Plattformen, die Messungen automatisieren, die Reproduzierbarkeit verbessern und Bildgebung mit Berichterstellung und Verfahrensabläufen integrieren. Darüber hinaus konkurrieren wichtige Akteure zunehmend um Arbeitsablaufkomprimierung, Wiederholbarkeit und Entscheidungsunterstützung im gesamten kardiologischen Versorgungskontinuum.

- Beispielsweise führte Koninklijke Philips N.V. im Juni 2024 von der FDA zugelassene KI-Anwendungen ein, die in seine kardiovaskulären Ultraschallsysteme EPIQ CVx und Affiniti CVx integriert sind, darunter die erste automatisierte segmentale Wandbewegungsbewertung zur schnellen Erkennung von Erkrankungen der Herzkranzgefäße und kardioonkologischen Problemen sowie eine vollautomatische 3D-Quantifizierung der Mitralinsuffizienz.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Belastung durch Herz-Kreislauf-Erkrankungen und Bedarf an schnellerer Diagnose, um die Marktexpansion voranzutreiben

In den letzten Jahren kam es zu einer zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen, wodurch die Zahl der Patienten zunahm, die Screening, Diagnose, Nachsorge und interventionelle Bildgebungsunterstützung benötigen.

- Beispielsweise gab es nach Angaben des Journal of the American College of Cardiology (JACC) im Jahr 2022 315,0 Millionen Fälle von koronarer Herzkrankheit.

In einem solchen Szenario wird die Echokardiographie häufig eingesetzt, da sie nichtinvasiv, wiederholbar, relativ zugänglich und für Notfall-, stationäre, ambulante und periprozedurale Umgebungen geeignet ist. Es wird erwartet, dass dies das weltweite Wachstum des Marktes für kardiovaskuläre Ultraschallgeräte vorantreiben wird.

MARKTBEGRENZUNGEN

Die zunehmende Abhängigkeit von qualifizierten Bedienern führt zu Marktbeschränkungen

Trotz der großen Akzeptanz des kardiovaskulären Ultraschalls hängt dieser immer noch stark von den Fähigkeiten des Bedieners, der Protokollkonsistenz und der Interpretation nach der Untersuchung ab, insbesondere bei fortgeschrittenem Echo, Klappenbeurteilung und Verfahrensführung. In einem solchen Szenario können eine begrenzte Schulung und eine geringere Anzahl wichtiger Fachkräfte zu zusätzlichen Verzögerungen bei den Eingriffen führen, was die Einführung von Herz-Kreislauf-Ultraschall einschränkt. Es wird erwartet, dass dies die Marktexpansion behindern wird.

- Beispielsweise gab die Radiological Society of North America (RSNA) im März 2025 an, dass Prognosen zufolge bis 2034 ein Ärztemangel zwischen 37.800 und 124.000, darunter mehrere tausend Radiologen, erwartet werde.

MARKTCHANCEN

KI, tragbarer Ultraschall und die Ausweitung auf neue Pflegebereiche schaffen Wachstumschancen

In den letzten Jahren haben KI-gesteuerte Erfassung und tragbare Geräte die Kompetenzschwelle für die grundlegende kardiale Beurteilung und Triage gesenkt. Diese Entwicklungen schaffen Raum für eine Marktexpansion in unterversorgten Regionen, ambulanten Versorgungswegen und in der präventiven Kardiologie und unterstützen gleichzeitig schnellere Überweisungsentscheidungen und eine frühere Krankheitserkennung. Es wird erwartet, dass dies die Marktexpansion im Prognosezeitraum unterstützen wird.

- Im April 2024 führte GE HealthCare beispielsweise Caption AI auf seinem Vscan Air SL Wireless einHandultraschallDas System bietet KI-Anleitung in Echtzeit für die Sondenpositionierung und die automatische Berechnung der Ejektionsfraktion, um Ärzten, auch Nicht-Experten, dabei zu helfen, schnell am Behandlungsort kardiale Bilder in diagnostischer Qualität zu erfassen.

HERAUSFORDERUNGEN DES MARKTES

Steigende hohe Kosten für fortschrittliche Systeme stellen eine Herausforderung für die Marktexpansion dar

Trotz der großen Nachfrage nach kardiovaskulären Ultraschallsystemen bleiben die hohen Kosten fortschrittlicher Systeme ein erhebliches Hindernis für eine breite Einführung, insbesondere in Schwellenländern und kleineren Gesundheitseinrichtungen. Premium-Systeme, die mit KI-Funktionen, 3D-/4D-Bildgebung und interventionellen Führungsfunktionen ausgestattet sind, erfordern erhebliche Vorabinvestitionen sowie laufende Wartung.SoftwareUpgrades und Schulungskosten.

Krankenhäuser priorisieren häufig Investitionen in die multimodale Bildgebung und begrenzen die Budgetzuweisung für Ultraschall-Upgrades. Es wird erwartet, dass ein solches Szenario die Expansion des kardiovaskulären Ultraschallmarktes gefährden wird.

Segmentierungsanalyse

Nach Produkt

Erweiterung der Anzahl von Gesundheitseinrichtungen, um das Segmentwachstum der Systeme anzukurbeln

Basierend auf dem Produkt ist der Markt in Systeme sowie Zubehör und Verbrauchsmaterialien unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Systemsegment hatte im Jahr 2025 den größten globalen Marktanteil im Bereich kardiovaskulärer Ultraschall. Das Wachstum des Segments ist auf die zunehmende Einführung fortschrittlicher Systeme und die wachsende Zahl von Gesundheitseinrichtungen zurückzuführen, die den Bedarf an Systemen steigern.

Darüber hinaus wird für das Segment Zubehör und Verbrauchsmaterialien im Prognosezeitraum ein jährliches Wachstum von 7,5 % prognostiziert.

Auf Antrag

Weit verbreiteter Einsatz von Herzultraschall bei der Beurteilung der Herzstruktur und -funktion zur Steigerung der Wachstum des Segments

Je nach Anwendung wird der Markt in die Beurteilung der Herzstruktur und -funktion, die Beurteilung von Herzklappenerkrankungen, die Beurteilung von Herzinsuffizienz und Kardiomyopathie, die Anleitung zur Bildgebung von Herzkranzgefäßen und Gefäßen, die Beurteilung angeborener Herzerkrankungen und andere unterteilt.

Das Segment zur Beurteilung der Herzstruktur und -funktion hatte im Jahr 2025 den größten Marktanteil. Die Beurteilung der Herzstruktur und -funktion ist der grundlegende Anwendungsfall für kardiovaskulären Ultraschall in fast allen Pflegebereichen. In diesem Fall beurteilt der Standard-Herzultraschall routinemäßig die Kammergröße, die Ventrikelfunktion, die Wandbewegung und die gesamte Herzmorphologie, was voraussichtlich die Nachfrage steigern und zum Wachstum des Segments beitragen wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 32,7 % halten.

Darüber hinaus wird erwartet, dass das Segment zur Beurteilung von Herzklappenerkrankungen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,1 % wachsen wird.

Vom Endbenutzer

Große Anzahl von Krankenhäusern und ASCs in entwickelten Ländern, um das Wachstum des Segments voranzutreiben

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, diagnostische Bildgebungszentren und andere unterteilt.

Im Jahr 2025 dominierten Krankenhäuser und ASCs als Endverbraucher den Markt. Das Wachstum wird auf die hohe Konzentration akuter Herzfälle, den stationären Echobedarf, die perioperative Bildgebung und strukturell komplexe Eingriffe in diesen Bereichen zurückgeführt. Infolgedessen wird erwartet, dass der Anstieg der Zahl von Krankenhäusern und ASCs die Akzeptanz von Herz-Kreislauf-Ultraschall weiter steigern wird. Es wird erwartet, dass dies das Wachstum des Segments ankurbeln wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 65,3 % halten.

- Laut Fast Facts der American Hospital Association (AHA) gab es beispielsweise Anfang 2026 in den USA insgesamt rund 6.100 Krankenhäuser.

Darüber hinaus wird für das Segment der Spezialkliniken im Prognosezeitraum ein durchschnittliches Wachstum von 7,1 % prognostiziert.

Regionaler Ausblick auf den Markt für kardiovaskuläre Ultraschallgeräte

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cardiovascular Ultrasound Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,80 Milliarden US-Dollar den größten Umsatzanteil und hielt im Jahr 2025 0,86 Milliarden US-Dollar. Das Wachstum wird durch die starke Einführung fortschrittlicher diagnostischer Bildgebungstechnologien und eine gut etablierte Krankenhausinfrastruktur vorangetrieben, die höhere Kaufraten von kardiovaskulärem Ultraschall in der Region begünstigen.

US-Markt für kardiovaskuläre Ultraschallgeräte

Im Jahr 2026 werden die USA voraussichtlich 0,80 Milliarden US-Dollar erreichen, was etwa 29,2 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,3 % verzeichnen, die dritthöchste weltweit, und bis 2026 0,72 Milliarden US-Dollar erreichen. Das Wachstum ist auf ein bedeutendes Netzwerk diagnostischer Bildgebungszentren und Radiologen zurückzuführen, das wichtige Akteure anzieht, ihr Produktangebot in der Region zu erweitern.

- Laut der Volkszählung des Royal College of Radiologists (RCR) von 2024 waren beispielsweise im Vereinigten Königreich 4.699 beratende klinische Radiologen in Vollzeitäquivalenten (WTE) tätig.

UK-Markt für kardiovaskuläre Ultraschallgeräte

Der britische Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, was etwa 4,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für kardiovaskuläre Ultraschallgeräte

Es wird erwartet, dass der deutsche Markt bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen wird, was etwa 5,6 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 wird der asiatisch-pazifische Markt voraussichtlich etwa 0,80 Milliarden US-Dollar erreichen und damit der zweitgrößte Markt weltweit sein. Das Wachstum wird auf die Verbesserung der Gesundheitsinfrastruktur, die steigende Belastung durch Herz-Kreislauf-Erkrankungen und das Wachstum zurückgeführtMedizintourismusund steigende Investitionen in diagnostische Bildgebungstechnologien.

Japanischer Markt für kardiovaskuläre Ultraschallgeräte

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von rund 0,15 Milliarden US-Dollar erwirtschaften, was fast 5,3 % des Weltmarktes entspricht.

Markt für kardiovaskuläre Ultraschallgeräte in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 0,28 Milliarden US-Dollar erreichen wird, was fast 10,1 % des weltweiten Umsatzes ausmacht.

Markt für kardiovaskuläre Ultraschallgeräte in Indien

Es wird erwartet, dass Indiens Markt bis 2026 etwa 0,11 Milliarden US-Dollar erreichen wird, was etwa 4,2 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Wachstum erwartet, wobei der lateinamerikanische Markt bis 2026 schätzungsweise etwa 0,19 Milliarden US-Dollar erreichen wird. Das Wachstum wird durch einen verbesserten Zugang zur Herzdiagnostik und ein gestiegenes Bewusstsein für die Bedeutung der Früherkennung von Herzerkrankungen vorangetrieben.

GCC-Markt für kardiovaskuläre Ultraschallgeräte

Bis 2026 wird der GCC-Markt schätzungsweise etwa 0,05 Milliarden US-Dollar erreichen, was etwa 1,9 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Breite Produktpalette und strategische Initiativen zur Stärkung der Marktpräsenz wichtiger Player

Im Jahr 2025 hielten GE HealthCare, Koninklijke Philips N.V. und Siemens Healthineers den größten globalen Marktanteil im kardiovaskulären Ultraschall. Die Dominanz dieser Unternehmen ist hauptsächlich auf den guten Markenruf, das weitverbreitete Vertriebsnetz und ein breites Portfolio an fortschrittlichen kardiovaskulären Ultraschallsystemen zurückzuführen.

Darüber hinaus verschärfen andere namhafte Akteure den Wettbewerb, indem sie Produkte zu wettbewerbsfähigen Preisen anbieten. Darüber hinaus konzentrieren sie sich auf den Ausbau der Marktpräsenz durch strategische Initiativen wie Partnerschaften, Übernahmen und Kooperationen.

LISTE DER WICHTIGSTEN PROFILIERTEN UNTERNEHMEN IM KARDIOVASKULÄREN ULTRASCHALL

- GE HealthCare(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Siemens Healthineers(Deutschland)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Holdings Corporation(Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (Italien)

- SonoScape Medical Corp (China)

- Butterfly Network, Inc. (USA)

- Konica Minolta, Inc. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Koninklijke Philips N.V. hat Transcend Plus für EPIQ CVx und Affiniti CVx auf den Markt gebracht, das Bildqualität und von der FDA zugelassene KI-Verbesserungen im kardiovaskulären Ultraschall bietet.

- März 2025:FUJIFILM Holdings Corporation hat sich mit Us2.ai zusammengetan, um KI-automatisiert zu integrierenEchokardiographieAnalyse in den kardiovaskulären Ultraschall-Workflow von LISENDO.

- August 2024:Siemens Healthineers gab die FDA-Zulassung von ACUSON Origin und dem AcuNav Lumos 4D ICE-Katheter für kardiovaskuläre Bildgebung und Verfahren bekannt.

- Juni 2024:Koninklijke Philips N.V. kündigte KI-gestützten kardiovaskulären Ultraschall der nächsten Generation mit neuen, von der FDA zugelassenen Tools für die Wandbewegungsbewertung und die automatisierte Analyse der Mitralinsuffizienz an.

- April 2024:Fujifilm Holdings Corporation brachte den OPIE-Wandler für die intrakardiale Echokardiographie-Bildgebung auf der Pumpe bei septaler Myektomie auf den Markt.

- Januar 2024:Butterfly Network, Inc. gab die FDA-Zulassung für Butterfly iQ3 bekannt, sein tragbares Ultraschallsystem der nächsten Generation.

- Oktober 2023:GE HealthCare hat Caption AI auf dem Vscan Air SL für schnelle Herzuntersuchungen und automatische Schätzung der Ejektionsfraktion eingeführt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Bewertung aller Marktsegmente und hebt wichtige Wachstumstreiber, aufkommende Trends, Chancen, große Einschränkungen und Herausforderungen hervor, die die Marktlandschaft prägen. Darüber hinaus werden technologische Fortschritte, das Auftreten schwerer Krankheiten, bedeutende Branchenentwicklungen, umfassende Einblicke in Marktanteile, aktuelle Produkteinführungen und ausführliche Profile führender Marktteilnehmer behandelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,58 Milliarden US-Dollar und soll bis 2034 4,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,86 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 5,9 % aufweisen wird.

Das Systemsegment führte den Markt nach Produkten an.

Der Schlüsselfaktor, der den Markt antreibt, ist die steigende Belastung durch Herz-Kreislauf-Erkrankungen.

GE HealthCare, Koninklijke Philips N.V. und Siemens Healthineers gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf