Marktgröße, Anteil und Branchenanalyse für Kfz-Anschlusskästen, nach Typ (Sicherungskasten/Relaiskasten, Stromverteilerkasten, Karosseriesteuerungs-Anschlusskasten, Motorraum-Anschlusskasten, Fahrgastraum-Anschlusskasten und Smart Junction Box (SJB)), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kfz-Anschlussdosen

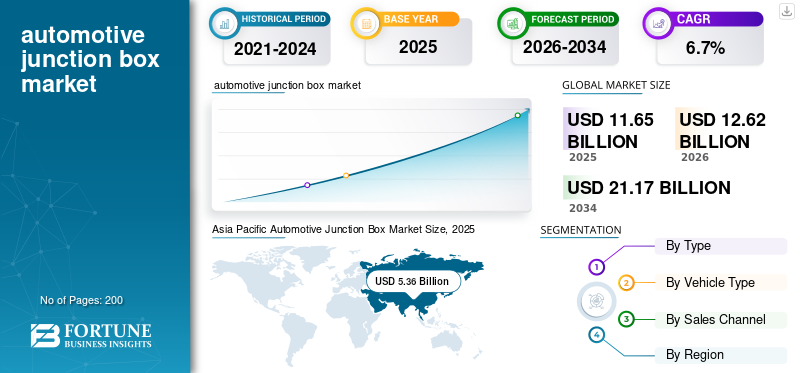

Die globale Marktgröße für Kfz-Anschlussdosen wurde im Jahr 2025 auf 11,65 Milliarden US-Dollar geschätzt. Der Markt soll von 12,62 Milliarden US-Dollar im Jahr 2026 auf 21,17 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Kfz-Anschlusskästen mit einem Marktanteil von 46,01 % im Jahr 2025.

Ein Kfz-Anschlusskasten ist eine wichtige elektrische Verteilereinheit in Fahrzeugen, in der Sicherungen, Relais und Steuerkreise untergebracht sind. Es fungiert als zentraler Knotenpunkt, der den Stromfluss zu verschiedenen elektrischen und elektronischen Systemen verwaltet und schützt, darunter Beleuchtung, HVAC, Infotainment, Motorsteuermodule usw.ADASKomponenten und Sicherheitssysteme. Moderne Fahrzeuge verwenden zunehmend intelligente Anschlusskästen oder intelligente Stromverteilungseinheiten (iPDUs), die herkömmliche Sicherungen/Relais durch Halbleiterschalter ersetzen und so eine präzise Diagnose, Gewichtsreduzierung und eine verbesserte elektrische Effizienz ermöglichen.

Der Markt für Kfz-Anschlussdosen verzeichnet ein stetiges Wachstum, das vor allem auf die zunehmende Komplexität der elektrischen Architekturen von Fahrzeugen, die schnelle Einführung von Elektro- und Hybridfahrzeugen sowie die Integration fortschrittlicher Sicherheits- und Komfortfunktionen zurückzuführen ist. Da Automobilhersteller auf zonale und zentralisierte E/E-Architekturen umsteigen, werden fortschrittliche Anschlusskästen, insbesondere intelligente Varianten, immer ausgefeilter. Basierend auf Datentrends von Branchenverbänden aus der OICA-Fahrzeugproduktion, ACEA, SIAM und EV-Volumen wird erwartet, dass der Weltmarkt von 2025 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 5–7 % wachsen wird, wobei EV-Plattformen aufgrund der höheren Anforderungen an die Stromverteilung das am schnellsten wachsende Segment darstellen. Weitere Wachstumsfaktoren sind strengere Sicherheits- und Elektronikanforderungen, eine verstärkte Halbleiterintegration und der Wandel hin zu modularen und leichten Stromverteilungssystemen.

Zu den dominierenden Akteuren auf dem Markt gehört eine Mischung globaler Tier-1-Zulieferer, die auf Fahrzeugelektriksysteme spezialisiert sind. Diese Unternehmen für Automobil-Anschlusskästen sind führend aufgrund starker OEM-Partnerschaften, Kapazitäten für die Großserienproduktion und Fachwissen im Design elektrischer und elektronischer (E/E) Architekturen. Zu den Hauptakteuren zählen Mitsuba Corporation, Sumitomo Electric Industries, Lear Corporation, TE Connectivity, Yazaki Corporation, Furukawa Electric, Minda Industries, Robert Bosch GmbH, Continental AG und HELLA GmbH & Co. KGaA. Diese Lieferanten kontrollieren einen großen Teil der OEM-Beschaffung aufgrund ihres etablierten Portfolios an elektrischen Komponenten, ihrer Fähigkeit, intelligente Schalttechnologien zu integrieren, und ihrer Beteiligung an der Entwicklung intelligenter Anschlusskästen der nächsten Generation für Elektrofahrzeuge.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Fahrzeugelektrifizierung und E/E-Architektur zur Förderung des Marktwachstums

Die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS), anspruchsvoller Infotainmentplattformen, verbesserter Komfortfunktionen und ständig verfügbarer Konnektivität erhöht die elektrische und elektronische Komplexität moderner Fahrzeuge erheblich. Jedes dieser Systeme erfordert eine zuverlässige Stromverteilung mit hoher Kapazität und eine präzise Steuerung, die herkömmliche Sicherungs- und Relaiskästen nicht mehr effizient bewältigen können. Infolgedessen verlagern sich Automobilhersteller hin zu fortschrittlichen Stromverteilungsarchitekturen, die intelligente, modulare Anschlusskästen verwenden, die höhere Lasten bewältigen können, eine schnellere Signalreaktion unterstützen und Echtzeitdiagnosen ermöglichen. Diese intelligenten Einheiten helfen bei der Verwaltung des wachsenden Netzwerks vonSensoren, Steuerungen und elektronische Module bei gleichzeitiger Reduzierung der Verkabelungskomplexität und Verbesserung der Fahrzeugsicherheit, Zuverlässigkeit und Energieeffizienz. Dieser Wandel treibt direkt die Marktnachfrage nach Anschlusskästen an, die den sich verändernden Strombedarf vernetzter und zunehmend autonomer Fahrzeuge decken können. Es wird erwartet, dass dies das Wachstum des Marktes für Kfz-Anschlussdosen in den kommenden Jahren ankurbeln wird.

MARKTBEGRENZUNGEN

Lieferengpässe bei Halbleitern bremsen das Marktwachstum

Die Produktion intelligenter Anschlusskästen für Kraftfahrzeuge hängt stark von Leistungselektronik, Mikrocontrollern und Halbleiterkomponenten ab, die Funktionen wie Halbleiterschaltung, Echtzeitdiagnose und intelligente Stromverteilung ermöglichen. Allerdings hat die weltweite Halbleiterknappheit die Verfügbarkeit dieser kritischen Teile eingeschränkt, was zu Engpässen in der Fertigung und Verzögerungen bei Lieferungen an Automobilhersteller geführt hat.

Da intelligente Automobil-Anschlusskästen fortschrittlichere Chips erfordern als herkömmliche Sicherungskästen, sind Zulieferer bei Engpässen anfälliger, was zu höheren Produktionskosten, längeren Vorlaufzeiten und Schwierigkeiten bei der Erfüllung der OEM-Nachfrage führt. Dieser Versorgungsdruck verlangsamt nicht nur die Einführung elektrischer Architekturen der nächsten Generation, sondern zwingt die Hersteller auch dazu, einer begrenzten Chipversorgung in allen Fahrzeugsystemen Vorrang einzuräumen, was manchmal zu Verzögerungen bei der Markteinführung von Modellen oder zu einer vorübergehenden Rückkehr zu einfacheren Lösungen für elektrische Anschlusskästen führt.

MARKTCHANCEN

Ausbau der Produktion von Elektrofahrzeugen und Hybridfahrzeugen zur Schaffung lukrativer Wachstumschancen

Die rasante Ausweitung der Produktion von Elektro- und Hybridfahrzeugen bietet eine starke Wachstumschance für intelligente Anschlusskästen, die eine entscheidende Rolle bei der Bewältigung der höheren Spannung und der komplexeren Stromverteilungsanforderungen dieser Fahrzeuge spielen. Laut IEA erreichten die Verkäufe von Elektroautos im Jahr 2023 14 Millionen Einheiten, gegenüber 10 Millionen im Jahr 2022. Im Gegensatz zu herkömmlichen Fahrzeugen mit Verbrennungsmotor sind Elektroautos stark auf fortschrittliche elektrische Architekturen angewiesen, um Batteriesysteme, Wechselrichter, Bordladegeräte und mehrere leistungsstarke Zusatzlasten zu unterstützen. Dies erfordert Anschlusskästen, die mit Halbleiterschaltung, integrierter Diagnose und verbessertem Wärmemanagement ausgestattet sind, um einen sicheren und effizienten Betrieb zu gewährleisten. Da Automobilhersteller die Produktion von Elektrofahrzeugen ausbauen und anspruchsvollere Plattformen einführen, steigt die Nachfrage nach diesen intelligenten Stromverteilungseinheiten stark an. Infolgedessen entwickeln sich intelligente Anschlusskästen aufgrund ihres höheren Wertes, ihrer erweiterten Funktionalität und ihrer wesentlichen Rolle für die Sicherheit und Leistung von Elektrofahrzeugen zu einem der am schnellsten wachsenden Umsatzsegmente im Gesamtmarkt.

HERAUSFORDERUNGEN DES MARKTES

Einhaltung hoher Zuverlässigkeitsstandards für sicherheitskritische Systeme zur Hemmung des Marktwachstums

Die Einhaltung hoher Zuverlässigkeitsstandards für sicherheitskritische Automobilsysteme stellt für Hersteller von Anschlusskästen eine große Herausforderung dar. Diese Komponenten müssen unter rauen Bedingungen, einschließlich extremer Temperaturen, Feuchtigkeitseinwirkung, ständigen Vibrationen und schwankenden elektrischen Lasten, einwandfrei funktionieren. Da Fahrzeuge immer elektronikintensiver werden, insbesondere Elektrofahrzeuge mit Systemen mit höherer Spannung, steigt die Belastung der Anschlusskästen und erfordert noch stärkere Materialien, präzises Wärmemanagement und fortschrittlichere Schutzschaltungen. Um eine langfristige Zuverlässigkeit sicherzustellen, sind strenge Tests, spezielle Designprozesse und erhebliche Investitionen in Forschung und Entwicklung erforderlich, um globale Sicherheitsvorschriften wie ISO 26262 zu erfüllen. Für Lieferanten gilt es, diese hohen Anforderungen an die Haltbarkeit mit Kosteneffizienz und Kompaktheit in Einklang zu bringenVerpackungwird zu einer großen technischen Hürde. Die Nichteinhaltung dieser Standards kann zu Systemstörungen führen, die kritische Sicherheitsfunktionen beeinträchtigen, sodass die Einhaltung der Zuverlässigkeit sowohl technisch anspruchsvoll als auch unerlässlich ist.

MARKTTRENDS FÜR AUTOMOBIL-ANSCHLUSSKASTEN

Der zunehmende Einsatz softwaredefinierter elektrischer Systeme ist ein bedeutender Markttrend

Die Automobilindustrie vollzieht einen rasanten Übergang zu softwaredefinierten elektrischen Systemen, bei denen Fahrzeugfunktionen zunehmend durch Software statt durch Hardwareänderungen gesteuert, aktualisiert und optimiert werden. Diese Entwicklung unterstützt OTA-Updates (Over-the-Air), Ferndiagnose und kontinuierliche Leistungsverbesserungen und erfordert eine elektrische Architektur, die flexibel und programmierbar ist und in der Lage ist, nahtlos über alle Fahrzeugdomänen hinweg zu kommunizieren. Intelligente Anschlusskästen, die mit Mikrocontrollern, Halbleiterschaltern und fortschrittlichen Kommunikationsschnittstellen ausgestattet sind, passen perfekt in dieses Modell, da sie die Verwaltung und Neukonfiguration der Stromverteilung über Softwarebefehle ermöglichen, anstatt Sicherungen oder Relais manuell auszutauschen. Während sich OEMs hin zu zentralisierten und zonalen Architekturen zur Unterstützung softwaredefinierter Fahrzeuge bewegen, werden intelligente Anschlusskästen zu wesentlichen Komponenten, die Strom- und Datenflüsse überbrücken. Dieser Trend beschleunigt direkt die Einführung intelligenter, softwaregesteuerter Stromverteilungseinheiten sowohl in Elektrofahrzeugen als auch in ICE-Plattformen der nächsten Generation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Die Standardisierung der Sicherungskasten-/Relaiskastenlösung in Fahrzeugen trug zum Segmentwachstum bei

Je nach Typ wird der Markt in Sicherungskasten/Relaiskasten, Stromverteilerkasten, Karosseriesteuer-Anschlusskasten, Motorraum-Anschlusskasten, Fahrgastraum-Anschlusskasten und Smart Junction Box (SJB) unterteilt.

Das Segment Sicherungskästen/Relaiskästen dominierte den Markt, da diese Komponenten seit Jahrzehnten die Standardlösung für die Stromverteilung und den Stromkreisschutz in Fahrzeugen darstellen. Aufgrund ihres einfachen Designs, ihrer geringen Kosten, ihrer bewährten Zuverlässigkeit und ihrer einfachen Integration eignen sie sich hervorragend für Massenmarktfahrzeuge, insbesondere in Schwellenländern, in denen die Kostensensibilität hoch ist und fortschrittliche elektrische Architekturen noch nicht weit verbreitet sind. Die meisten Fahrzeuge mit Verbrennungsmotor (ICE) sind immer noch auf herkömmliche Sicherungs- und Relaiskästen angewiesen, um wichtige elektrische Lasten wie Beleuchtung, Klimaanlage und Motorsteuerung zu verwalten. Da die weltweite Fahrzeugflotte nach wie vor von ICE-Modellen dominiert wird, von denen viele bewährte 12-V-Systeme verwenden, entfällt auf dieses Segment weiterhin der größte Anteil der Gesamtnachfrage. Die umfangreiche installierte Basis, die ausgereifte Lieferkette und die niedrigen Wiederbeschaffungskosten tragen ebenfalls dazu bei, die Marktführerschaft zu behaupten.

Smart Junction Boxes (SJBs) sind aufgrund der schnellen Elektrifizierung von Fahrzeugen und der Verlagerung hin zu softwaredefinierten und zonalen Elektroarchitekturen das am schnellsten wachsende Segment. Elektrofahrzeuge und Hybridfahrzeuge erfordern ein höheres Spannungsmanagement, Echtzeitdiagnose, Halbleiterschaltung und thermische Echtzeitüberwachungsfunktionen, die herkömmliche Sicherungs- und Relaiskästen nicht bieten können. Intelligente Anschlusskästen bieten programmierbares Energiemanagement, verbesserte Sicherheitsfunktionen, Gewichtsreduzierung und OTA-kompatible Diagnosefunktionen und sind damit unverzichtbar für moderne und zukünftige Fahrzeugplattformen. Mit dem Übergang der Automobilhersteller von dezentralen zu zentralisierten Elektroarchitekturen steigt der Bedarf an intelligenten, kompakten und multifunktionalen Stromverteilungseinheiten stark an. Dieser technologische Wandel, gepaart mit dem exponentiellen Wachstum der Elektrofahrzeugproduktion weltweit, treibt die schnelle Einführung voran und erreicht eine zweistellige Wachstumsrate für intelligente Anschlusskästen und iPDUs.

Nach Fahrzeugtyp

Steigende Nachfrage nach Fahrzeugen mit vielen Funktionen treibt das Wachstum des SUV-Segments voran

In Bezug auf den Fahrzeugtyp wird der Markt in Fließheck/Limousine, SUV, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge eingeteilt.

SUVs dominieren den Markt vor allem deshalb, weil sie weltweit zum beliebtesten Fahrzeugtyp geworden sind, was auf die starke Verbrauchernachfrage nach größeren, vielseitigeren und funktionsreicheren Fahrzeugen zurückzuführen ist. SUVs verfügen typischerweise über eine größere Anzahl elektrischer und elektrischer Antriebe elektronische Komponentenim Vergleich zu kleineren Fahrzeugen, einschließlich fortschrittlicher Infotainmentsysteme, zahlreicher Sicherheits- und Fahrerassistenzfunktionen, Klimazonen, elektrisch betätigter Heckklappen, Allradantriebssteuerung und verbesserter Beleuchtungssysteme. Diese erhöhte elektrische Belastung erfordert komplexere Anschlusskästen mit größerer Kapazität, oft mit mehreren Sicherungs- und Relaismodulen oder integrierten intelligenten Stromverteilungseinheiten. Darüber hinaus haben die Automobilhersteller ihr SUV-Angebot in allen Preissegmenten von der Kompaktklasse bis zur Oberklasse erweitert, was zu höheren Produktionsmengen und einem höheren Verbrauch elektrischer Komponenten führte. Infolgedessen trägt das SUV-Segment deutlich mehr zur Nachfrage nach Anschlusskästen bei als Limousinen oder Schrägheckmodelle, sowohl aufgrund seiner Marktgröße als auch aufgrund seiner inhärent höheren Komplexität der elektrischen Architektur.

Zum Beispiel:

Nach Angaben der IEA machten SUVs im Jahr 2023 46 % aller weltweiten Leichtfahrzeugverkäufe aus, gegenüber nur 22 % im Jahr 2015.

Das Segment der Fließheck- und Limousinen wächst weiterhin auf dem Markt, vor allem aufgrund seiner großen weltweiten Produktionsbasis und der stetigen Elektrifizierung von Personenkraftwagen für den Massenmarkt. Diese Fahrzeugtypen dominieren das Volumen in preissensiblen und bevölkerungsreichen Märkten im asiatisch-pazifischen Raum, in Osteuropa, Lateinamerika und Teilen des Nahen Ostens.

Das Segment der leichten Nutzfahrzeuge verzeichnet aufgrund der weltweiten Ausweitung von E-Commerce, urbaner Logistik und Last-Mile-Lieferdiensten ein starkes Wachstum. Leichte Nutzfahrzeuge haben in der Regel längere Betriebszyklen und unterstützen mehrere elektrische Subsysteme wie Flottentelematik, Kühlaggregate, Heckklappen und erweiterte Fahrerassistenzfunktionen für Sicherheit und Effizienz.

Das Wachstum in der schweren Nutzfahrzeugindustrie wird durch die Entwicklung der Infrastruktur, die Nachfrage nach Gütertransporten und zunehmende regulatorische Anforderungen an die Einhaltung von Sicherheits- und Emissionsvorschriften vorangetrieben. Obwohl die Produktionsmengen bei HCVs geringer sind als bei Personenkraftwagen, verfügt jedes Fahrzeug über wesentlich komplexere und hochwertigere elektrische Architekturen, einschließlich mehrerer Stromverteilungseinheiten mit hoher Kapazität.RelaisSchaltkästen und Steueranschlusskästen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Steigende Nachfrage nach fortschrittlicher Technologie zur Steigerung des OEM-Segmentwachstums

Basierend auf dem Vertriebskanal wird der Markt in OEM und Aftermarket unterteilt.

Es wird erwartet, dass das OEM-Segment den Markt dominieren wird, da Anschlusskästen Kernkomponenten sind, die während des Fahrzeugherstellungsprozesses installiert werden, was OEMs zu den Hauptabnehmern von werkseitig montierten Stromverteilungseinheiten in großen Stückzahlen macht. Automobilhersteller verlassen sich auf Tier-1-Zulieferer, um hochgradig maßgeschneiderte, fahrzeugspezifische Anschlusskästen zu liefern, die strenge Sicherheits-, Zuverlässigkeits- und Integrationsanforderungen erfüllen. Da moderne Fahrzeuge, insbesondere SUVs, Elektrofahrzeuge und Premiummodelle, komplexere elektrische Architekturen verwenden, steigt die Nachfrage nach anspruchsvollen, vom Erstausrüster installierten Anschlusskästen erheblich. OEMs bevorzugen außerdem langfristige Lieferverträge mit etablierten Lieferanten, um eine konstante Nachfrage und ein stabiles Volumen sicherzustellen. Da jedes produzierte Neufahrzeug mindestens einen Anschlusskasten benötigt (bei Elektrofahrzeugen oft mehrere), machen OEM-Installationen naturgemäß den größten Marktanteil aus, unterstützt durch die steigende weltweite Fahrzeugproduktion und den Wandel hin zu intelligenten, integrierten elektrischen Systemen.

Der Ersatzteilmarkt ist das am schnellsten wachsende Segment, da ältere Fahrzeuge und Flotten mit hoher Kilometerleistung aufgrund von Verschleiß, Korrosion, Überhitzung oder Stromausfällen zunehmend den Austausch von Anschlusskästen erfordern. Da der Fahrzeugbestand (im Einsatz befindliche Fahrzeuge) weltweit weiter wächst, wächst der Pool alter Autos, die elektrische Reparaturen benötigen, von Jahr zu Jahr. Es wird erwartet, dass dies das zukünftige Wachstum des Segments ankurbeln wird.

Regionaler Ausblick auf den Automobil-Anschlussdosenmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einer Bewertung von 5,36 Milliarden US-Dollar den größten Marktanteil für Kfz-Anschlusskästen, was auf seine führende Position im globalen Fahrzeugbau zurückzuführen ist. OICA-Daten zeigen, dass Asien auch im Jahr 2024 die weltweit größte Fahrzeugproduktionsregion blieb und fast 59 % der gesamten globalen Produktion ausmachte. Im selben Jahr verzeichnete die Region einen Fahrzeugabsatz von rund 54,9 Millionen Einheiten. Dieses anhaltende Wachstum der Fahrzeugproduktion beschleunigt indirekt die Nachfrage nach Kfz-Anschlusskästen in der gesamten Region, wobei China aufgrund der robusten und steigenden Fahrzeugnachfrage bereit ist, seine Dominanz zu behaupten.

Asia Pacific Automotive Junction Box Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnet ein erhebliches Marktwachstum aufgrund der starken Einführung fortschrittlicher Fahrzeugtechnologien, der hohen Verbrauchernachfrage nach SUVs und Pickup-Trucks sowie der schnellen Expansion vonElektrofahrzeug (EV)Produktion. Große OEMs wie GM, Ford, Tesla und Stellantis investieren stark in die Herstellung von Elektrofahrzeugen, was die Nachfrage nach intelligenten Anschlusskästen und intelligenten PDUs erhöht.

Es wird erwartet, dass die USA den nordamerikanischen Markt dominieren werden. Dieses Wachstum wird durch umfangreiche Investitionen in die Herstellung von Elektrofahrzeugen und Batterien unterstützt, die durch staatliche Anreize vorangetrieben werden, zu denen auch inländische Beschaffungs- und Lokalisierungsinitiativen gehören. Die starke Produktionsbasis für Pickup-Trucks und SUVs im Land führt in Kombination mit der zunehmenden Integration von Fahrerassistenzsystemen, vernetzten Funktionen und elektrifizierten Antriebssträngen zu einer erheblichen Steigerung der Komplexität und des Werts des Anschlusskastens pro Fahrzeug.

Europa

Auch Europa verzeichnet ein starkes Marktwachstum, das durch ehrgeizige Ziele bei der Fahrzeugelektrifizierung, regulatorischen Druck für fortschrittliche Sicherheitssysteme und die schnelle Einführung softwaredefinierter Fahrzeuge angetrieben wird. Das Mandat der Europäischen Union für emissionsfreie Neuwagen bis 2035 sowie die strengen NCAP-Sicherheitsanforderungen zwingen die Automobilhersteller dazu, elektrische Architekturen mit einem höheren Maß an Intelligenz, Diagnose und Energieeffizienz neu zu gestalten. Europäische OEMs wie Volkswagen, BMW, Mercedes-Benz, Volvo und Stellantis sind führend beim Übergang zu Zonenarchitekturen und intelligenten Anschlusskästen auf ihren EV-Plattformen. Darüber hinaus weist Europa eine der höchsten ADAS-Installationsraten weltweit auf und legt großen Wert auf leichte, effiziente elektrische Systeme, was die Nachfrage nach Anschlusskästen der nächsten Generation weiter beschleunigt.

Rest der Welt

Für den Rest der Welt, einschließlich Lateinamerika sowie dem Nahen Osten und Afrika, wird ein moderates Wachstum erwartet. Diese Expansion wird vor allem durch die steigende Fahrzeugproduktion und -verkäufe in Schwellenländern vorangetrieben, wo steigende verfügbare Einkommen und ein allmählicher Übergang zu Elektro- und Premiumfahrzeugen die Einführung fortschrittlicher Sicherheits- und Fahrerassistenztechnologien beschleunigen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Branchenteilnehmer konzentrieren sich auf strategische Partnerschaften, um den unterschiedlichen Branchenanforderungen gerecht zu werden

Der Automobil-Anschlussdosenmarkt ist mäßig fragmentiert, mit einer Mischung aus globalen Tier-1-Zulieferern, regionalen Herstellern und aufstrebenden Akteuren, die in verschiedenen Fahrzeugkategorien und Technologien miteinander konkurrieren. Einer der größten Hersteller von Kfz-Anschlusskästen, der den Markt dominiert, ist die Yazaki Corporation, ein weltweit führender Anbieter von elektrischen Verteilersystemen für Kraftfahrzeuge. Yazaki ist führend, da das Unternehmen über langjährige strategische Partnerschaften mit führenden Automobilherstellern weltweit verfügt und Kabelbäume, Sicherungskästen und Anschlusskästen liefert, die direkt in OEM-Fahrzeugplattformen integriert sind. Seine Fähigkeit, hochzuverlässige elektrische Hochstromkomponenten in großem Maßstab zu entwickeln, gepaart mit umfassendem Fachwissen in der Stromverteilung und Fahrzeugelektronik, macht es zu einem bevorzugten Lieferanten sowohl für ICE- als auch für EV-Plattformen.

LISTE DER WICHTIGSTEN AUTOMOBILANSCHLUSSKASTENUNTERNEHMEN IM PROFIL

- Yazaki Corporation(Japan)

- Sumitomo Electric Industries, Ltd.(Japan)

- Furukawa Electric Co., Ltd.(Japan)

- Robert Bosch GmbH(Deutschland)

- TE Connectivity Ltd. (Schweiz)

- Continental AG (Deutschland)

- Minda Corporation (UNO Minda Group) (Indien)

- Hella GmbH & Co. KGaA (FORVIA HELLA) (Deutschland)

- Lear Corporation (USA)

- Mitsuba Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025, Aptiv kündigte an, dass es seine Kabelbaum- und Stromverteilungsabteilung bis März 2026 in ein unabhängiges Unternehmen ausgliedern wird. Dieses Geschäft umfasst Anschlusskästen, PDUs und Hochspannungs-Verteilereinheiten für Elektrofahrzeuge.

- Im Mai 2025, das Light-Duty-Geschäftssegment von Dorman Products, Inc. kündigte die Veröffentlichung von Hunderten neuer Lösungen für die Kfz-Reparatur an. Zu den Highlights gehört ein intelligenter Anschlusskasten für ausgewählte in die Jahre gekommene Dodge DakotaPickup-Trucks, hergestellt, um dabei zu helfen, defekte elektrische Geräte wieder in den Werkszustand zu versetzen.

- Im September 2024, NXP Semiconductor hat den Batterie-Anschlusskasten-Controller-Chip MC33777 herausgebracht, der zur Überwachung und zum Schutz von Batteriesystemen in Elektro- und Hybrid-EV-Fahrzeugen (HEV) entwickelt wurde. Der neue IC entspricht den ASIL-D-Anforderungen und misst redundant die Ströme, Spannungen und Temperaturen des Batteriepacks. Darüber hinaus werden integrierte Diagnosefunktionen eingesetzt, um Schutzmaßnahmen einzuleiten, wenn Fehlerbedingungen erkannt werden. Aufgrund des hohen Integrationsgrads sind keine separaten diskreten Komponenten, externen Aktoren und Prozessoren mehr erforderlich, was Entwicklungszeit, Platz auf der Platine und Kosten spart.

- Im Juli 2024, ON Semiconductor gab eine wichtige mehrjährige Vereinbarung mit dem Volkswagen-Konzern bekannt, in deren Rahmen das Unternehmen als Hauptlieferant einer fortschrittlichen Power-Box-Lösung für die Elektrofahrzeugplattformen der nächsten Generation von Volkswagen fungieren wird. Diese strategische Partnerschaft stärkt die Position von ON Semiconductor im Bereich der Hochspannungs-Stromverteilung. Es spiegelt den zunehmenden Wandel der Branche hin zu intelligenten, halbleitergesteuerten Anschlusskästen und Energiemanagementsystemen wider, die speziell für EV-Architekturen entwickelt wurden.

BERICHTSBEREICH

Die globale Marktanalyse für Kfz-Anschlusskästen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,7 % von 2025 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Fahrzeugtyp, Vertriebskanal und Region |

| Nach Typ |

|

| Nach Fahrzeugtyp |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,65 Milliarden US-Dollar und soll bis 2034 21,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,36 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,7 % aufweisen wird.

Das SUV-Segment war nach Fahrzeugtyp Marktführer.

Der Schlüsselfaktor für den Markt ist die zunehmende Fahrzeugelektrifizierung und E/E-Architektur.

Yazaki Corporation (Japan), Sumitomo Electric Industries, Ltd. (Japan), TE Connectivity Ltd. (Schweiz), Robert Bosch GmbH (Deutschland) und Continental AG (Deutschland) sind einige der führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf