Marktgröße, Anteil und Branchenanalyse für Kfz-Bedienfelder, nach Technologie (manuell, digital, berührungsempfindlich und andere), nach Funktionalität (Bedienfelder in der Mittelkonsole, HVAC-Bedienfelder, Türbedienfelder, am Lenkrad montierte Bedienfelder, Kombiinstrument-Bedienfelder und andere), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

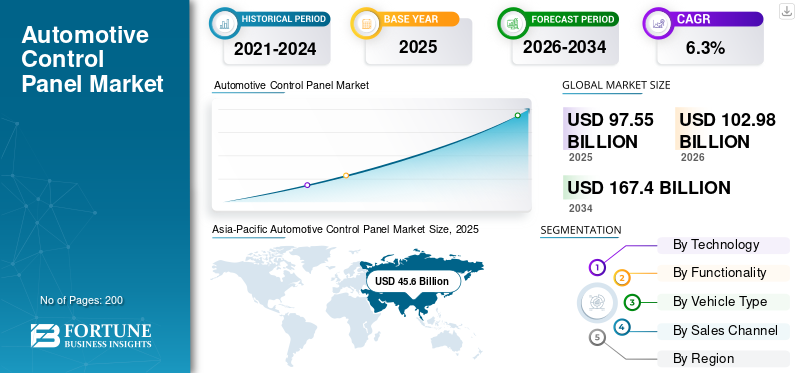

Die globale Marktgröße für Kfz-Bedienpulte wurde im Jahr 2025 auf 97,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 102,98 Milliarden US-Dollar im Jahr 2026 auf 167,40 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,3 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für Kfz-Bedienpulte mit einem Marktanteil von 46,75 % im Jahr 2025.

Unter Automotive Control Panel versteht man die Sammlung physischer und digitaler Schnittstellen, die es Fahrern und Passagieren ermöglichen, wesentliche Fahrzeugfunktionen zu bedienen. Zu diesen Panels gehören Mittelkonsolen-Bedienelemente, Kombiinstrumente, HVAC-Schnittstellen, Türschalter, am Lenkrad montierte Bedienelemente sowie neu entstehende Touch- und Haptikoberflächen. Zusammen bilden sie die primäre Ebene der Mensch-Maschine-Interaktion (HMI) in einem Fahrzeug und ermöglichen es Benutzern, Klima, Infotainment, Fahrinformationen, Kommunikation, Beleuchtung und eine wachsende Anzahl von Funktionen im Innenraum zu verwalten. Da Fahrzeuge immer softwaregesteuerter und funktionsreicher werden, hat sich das Bedienfeld von einfachen mechanischen Tasten zu integrierten digitalen Ökosystemen weiterentwickelt.

Die Bedeutung von Kfz-Bedienfeldern hat deutlich zugenommen, da sich die Erwartungen der Verbraucher hin zu intuitiven, personalisierten und digital vernetzten Innenraumerlebnissen verschieben. Moderne Fahrzeuge nutzen diese Schnittstellen, um komplexe Funktionen in zugänglichen Formaten zu konsolidieren, wodurch die Ablenkung des Fahrers verringert und gleichzeitig Komfort und Sicherheit erhöht werden. Bedienfelder spielen auch eine entscheidende Rolle für die Gesamtästhetik, die wahrgenommene Qualität und die Markenidentität des Fahrzeugs. Vor allem Premium-Modelle nutzen große digitale Displays, AmbientBeleuchtung, haptisches Feedback und anpassbare Layouts zur Differenzierung machen das Bedienfeld zu einem zentralen Element für die Wettbewerbspositionierung der Automobilhersteller.

Der Markt verzeichnet ein starkes Wachstum aufgrund der schnellen Digitalisierung des Cockpits, der zunehmenden Verbreitung berührungsbasierter Infotainmentsysteme, der zunehmenden Akzeptanz digitaler Cluster und der schnell wachsenden Präsenz fortschrittlicher Elektrofahrzeuge und SUVs, die anspruchsvollere Schnittstellen erfordern. Die Elektrifizierung ist ein wichtiger Treiber, da Elektrofahrzeuge häufig über größere Displays, zentralisierte Steuerungen, Mehrzonen-HLK-Systeme und umfassendere softwarebasierte Interaktionen verfügen. Darüber hinaus zwingt der regulatorische Schwerpunkt auf Sicherheit die Automobilhersteller dazu, intelligentere Cluster und fortschrittliche Fahrerinformationsmodule zu integrieren. Der Wandel hin zu vernetzten Fahrzeugen und Over-the-Air-Updates erhöht auch den Wert und die Komplexität von Bedienfeldern.

Führende Hersteller bringen Innovationen durch die Integration digitaler Cockpits, größerer gebogener Displays, haptischer Touch-Oberflächen und Multi-Display-Architekturen hervor. Unternehmen konzentrieren sich auf die Konsolidierung von Steuergeräten, die Ermöglichung einer nahtlosen Interaktion über Bildschirme hinweg und die Entwicklung energieeffizienter Anzeigetechnologien. Lieferanten nutzen außerdem KI-basierte Personalisierung, Gestenerkennung und sprachgestützte Schnittstellen, um das Benutzererlebnis zu verbessern. Da sich der Wettbewerb verschärft, setzen Tier-1-Zulieferer und OEMs auf softwaredefinierte Innenräume, modulare Panel-Architekturen und fortschrittliche Fertigungstechniken, um eine skalierbare, kostengünstige Produktion zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Kfz-Bedienpulte

- Marktgröße 2025: 97,55 Milliarden US-Dollar

- Marktgröße 2026: 102,98 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 167,40 Milliarden US-Dollar

- CAGR: 6,3 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Kfz-Bedienpulte mit einem Anteil von 46,75 % im Jahr 2025.

- Den größten Marktanteil hatte der Bereich Digital Control Technologies.

- Es wird erwartet, dass Mittelkonsolen-Bedienfelder weiterhin das dominierende Produktsegment bleiben.

Asien-Pazifik

Eine starke Produktion von Elektrofahrzeugen und die Einführung digitaler Cockpits treiben weiterhin die regionale Führungsrolle voran.

Nordamerika

Premium-Elektrofahrzeuge und vernetzte Kabinentechnologien unterstützen eine stetige Marktexpansion.

Europa

Fortschrittliche Cockpitsysteme und nachhaltige Fahrzeugtechnologien treiben das Marktwachstum voran.

UNS.

Die zunehmende Einführung softwaredefinierter Kabinen und intelligenter HMI-Systeme steigert die Nachfrage.

Japan

Der Ausbau der Fahrzeugelektronik und die digitale Cockpit-Integration unterstützen ein stetiges Marktwachstum.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Die zunehmende Einführung softwaredefinierter und vernetzter Cockpits treibt das Marktwachstum voran

Autohersteller stellen schnell auf softwaredefinierte Innenräume um, die Anzeigen, Bedienelemente und digitale Dienste vereinen. Vernetzte Cockpits verbessern die Personalisierung, ermöglichen OTA-Updates und integrieren erweiterte HMI-Funktionen, was das Benutzererlebnis deutlich steigert. Dieser Wandel erhöht die Abhängigkeit von hochwertigen digitalen Bedienfeldern, insbesondere bei Elektrofahrzeugen und Premiumfahrzeugen, bei denen integrierte Bildschirme die Kabinenarchitektur dominieren.

- Beispielsweise kündigte BMW im Januar 2025 seine nächste Generation aniDriveUndPanoramasichtArmaturenbrettAnzeige, das softwaredefinierte Schnittstellen, personalisierte Layouts und vernetzte digitale Dienste für alle kommenden Modelle ermöglicht.

MARKTBEGRENZUNGEN

Zunehmende Cybersicherheits- und Datenschutzlücken schränken das Marktwachstum ein

Da Bedienfelder immer vernetzter und softwareintensiver werden, sind Fahrzeuge einem erhöhten Risiko von Datenschutzverletzungen, Remote-Hacking und unbefugtem Systemzugriff ausgesetzt. OEMs müssen strengere Cybersicherheitsrahmen einhalten, was die Entwicklungskomplexität und den regulatorischen Aufwand erheblich erhöht. Diese Bedenken verlangsamen die Einführung vollständig vernetzter Steuerungsschnittstellen und erfordern fortlaufende Sicherheitsaktualisierungen und eine Neugestaltung der Architektur.

- Beispielsweise im Juli 2023,CISA hat eine öffentliche Stellungnahme herausgegeben, in der es auf Cybersicherheitslücken in mehreren Infotainment- und Telematiksystemen für Kraftfahrzeuge hinweist und davor warnt, dass die Fernausnutzung Auswirkungen auf die Fahrzeugsteuerung haben könnte.

MARKTCHANCEN

Fortschritte in der Sensor- und Anzeigetechnologie beflügeln den Markt

Schnelle Verbesserungen bei Displays in Automobilqualität, kapazitiven Touchsystemen, haptischem Feedback und Innenraumsensortechnologien ermöglichen reichhaltigere, sicherere und interaktivere Bedienfelder. Höher auflösende Bildschirme, flexible OLEDs und Radar-/IR-Sensoren im Innenraum verbessern sowohl die Benutzerfreundlichkeit als auch die Gestaltungsfreiheit und schaffen neue Umsatzmöglichkeiten für Tier-1-Zulieferer und Halbleiterunternehmen.

- Beispielsweise im November 2025,LG Display präsentierte auf der CES seine neuesten OLED-Technologien für die Automobilindustrie, darunter gebogene und flexible Cockpit-Displays, die für Steuerungsschnittstellen der nächsten Generation entwickelt wurden.

HERAUSFORDERUNGEN DES MARKTES

Die Entwicklung bildschirmzentrierter Designs ohne Beeinträchtigung der Benutzerfreundlichkeit stellt eine Herausforderung für den Markt dar

Eine große Herausforderung besteht darin, großformatige oder berührungsintensive Bedienfelder zu entwerfen, die intuitiv und ablenkungsfrei bleiben. Eine übermäßige Abhängigkeit von Touch-Oberflächen kann die taktile Rückmeldung verringern und die Reaktion des Fahrers verlangsamen. OEMs müssen ein Gleichgewicht zwischen Minimalismus und Ergonomie finden und sicherstellen, dass wichtige Funktionen weiterhin zugänglich sind, ohne dass eine komplexe Menüführung erforderlich ist.

Markttrends für Kfz-Bedientafeln

Die Ausweitung von Säulen-zu-Säulen- und gebogenen Display-Layouts liegt auf dem Markt im Trend

OEMs setzen auf breite, durchgehende Displays, die herkömmliche Instrumententafeln und Mittelkonsolen durch stromlinienförmige digitale Oberflächen ersetzen. Diese Layouts unterstützen anpassbare Multi-Touch-Schnittstellen, sodass Designer mechanische Schalter minimieren und gleichzeitig ein erstklassiges visuelles Erlebnis bieten können. Der Trend beschleunigt sichEVPlattformen bevorzugen vereinfachte, bildschirmorientierte Innenräume.

- Beispielsweise stellte Stellantis im Januar 2024 auf der CES sein STLA SmartCockpit vor, das über eine breite, integrierte Displayoberfläche verfügt, die auf immersives Infotainment und KI-gesteuerte Interaktion zugeschnitten ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Technologie

Digitale Technologien dominieren, während Autohersteller auf vernetzte, softwaredefinierte Kabinen umsteigen

Auf der Grundlage der Technologie wird der Markt in manuelle, digitale, berührungsbasierte und andere unterteilt.

Digitale Steuerungstechnologien dominieren, da moderne Fahrzeuge zunehmend auf integrierte Infotainmentsysteme, Domänencontroller und Luftqualitätskontrollsysteme angewiesen sind, die das Temperatur-, Feuchtigkeits- und Luftqualitätsmanagement verbessern. Die zunehmende Verbreitung von Elektrofahrzeugen, die steigende Nachfrage nach vernetzten Schnittstellen und strengere Umweltvorschriften beschleunigen die digitale Einführung in privaten und gewerblichen Mobilitätsanwendungen.

- Beispielsweise verfügen die 2024-Modelle von Hyundai über digitale Cockpit-Plattformen mit konsolidierten HMI-, Klima- und Luftqualitätsüberwachungsfunktionen, was den Vorstoß der Region in Richtung fortschrittlicher Umweltkontrollsysteme widerspiegelt.

Nach Funktionalität

Mittelkonsolen-Bedienfelder sind aufgrund ihrer zentralen Rolle in Fahrzeug-HMI- und Umweltmanagementsystemen führend

Auf der Grundlage der Funktionalität wird der Markt für Kfz-Bedienfelder in Mittelkonsolen-Bedienfelder, HVAC-Bedienfelder, Tür-Bedienfelder, am Lenkrad montierte Bedienfelder, Instrumenten-Cluster-Bedienfelder und andere unterteilt.

Es dominieren Bedienfelder in der Mittelkonsole, die als primäre Schnittstelle für Infotainment-, Navigations-, Kabinenklima- und Luftqualitätsmanagementsysteme fungieren und den Kern moderner vernetzter Kabinen bilden. Mit der zunehmenden Integration von Steuerungstechnologien und digitalen Ökosystemen werden Mittelkonsolen im Prognosezeitraum den Marktanteil von Kfz-Bedienfeldern und die Gesamtmarktgröße für Steuerungssysteme erheblich beeinflussen.

- Beispielsweise integriert das MBUX-Mitteldisplay von Mercedes-Benz HLK-, Luftqualitätsfilter- und Infotainmentfunktionen und steht durch die Optimierung des Energieverbrauchs im Einklang mit globalen Nachhaltigkeitszielen.

Nach Fahrzeugtyp

Personenkraftwagen dominieren aufgrund hoher Produktionsmengen und der Nachfrage nach fortschrittlichen Umweltkontrollsystemen

Auf der Grundlage des Fahrzeugtyps wird der Markt segmentiertPersonenkraftwagen, LCVs und HCVs.

Pkw dominieren den Markt, da sie das weltweit größte Produktionssegment darstellen und zunehmend über digitale Cockpits, Klimatisierungssysteme und Luftqualitätskontrollsysteme verfügen, um den Erwartungen der Verbraucher an Komfort und Sicherheit gerecht zu werden. Insbesondere im asiatisch-pazifischen Raum steigern die zunehmende Urbanisierung und die Einführung von Elektrofahrzeugen die Nachfrage nach fortschrittlichen Umweltkontrollsystemen in Personenkraftwagen.

- Toyota stattet beispielsweise seine Passagiermodelle, darunter den Corolla und den Camry, mit PM2,5-Luftqualitätsfiltern und klimaoptimierten Bedienfeldern aus, um die Luftqualität in Innenräumen zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Der OEM-Kanal dominiert aufgrund der Installation integrierter Umwelt- und digitaler Steuerungstechnologie

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

OEM dominiert, weil Automobilhersteller während der Produktion zunehmend digitale HMI-Systeme, Klimamanagementsteuerungen sowie Temperatur-, Feuchtigkeits- und Luftqualitätssensoren integrieren. Von OEMs installierte Systeme stellen die Kompatibilität mit Fahrzeugsoftwareplattformen sicher, unterstützen globale Architekturen von Umweltkontrollsystemen und erfüllen die gesetzlichen Erwartungen für Kabinenemissionen und Luftfilterung, wodurch sie ihren Marktanteil im gesamten Prognosezeitraum festigen.

Regionaler Ausblick auf den Markt für Kfz-Bedienpulte

Regional ist der Markt für Kfz-Bedienpulte in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia-Pacific Automotive Control Panel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik dominiert den Markt für Kfz-Bedienpulte, angetrieben durch die wachsende Fahrzeugproduktionsbasis, die zunehmende Einführung digitaler Cockpits und die starke Verbreitung von Elektrofahrzeugen und vernetzten Modellen. China, Japan, Indien und Südkorea sind in der Region führend mit groß angelegten Fertigungsökosystemen, einer schnellen Integration von Steuerungstechnologien und einer zunehmenden Verlagerung hin zu softwaredefinierten Innenräumen. Die zunehmende Betonung von Luftqualitätskontrollsystemen und fortschrittlichen HVAC-Schnittstellen unterstützt auch die Führungsrolle im asiatisch-pazifischen Raum, insbesondere da Länder strengere Umweltvorschriften einführen und Cockpit-Systeme an benutzerorientierten Designerwartungen ausrichten.

- Beispielsweise erweiterte die Hyundai Motor Company im Jahr 2024 die Produktion in ihren Werken im asiatisch-pazifischen Raum, darunter Korea und Indien, und stattet neue Modelle mit fortschrittlichen Infotainmentsystemen, digitalen Clustern und verbesserten Klimabedienfeldern aus, wodurch die Nachfrage nach Steuerungsschnittstellen der nächsten Generation gestärkt wird.

Nordamerika

Nordamerika folgt dem asiatisch-pazifischen Raum, unterstützt durch eine starke Produktion von SUVs,Pickup-Trucksund Premium-Elektrofahrzeuge, die stark auf integrierte HMI-Einheiten, große Touchscreens und intelligente Luftqualitätskontrollsysteme angewiesen sind. Die USA sind bei der regionalen Nachfrage führend, da Autohersteller größere Displays, vernetzte Infotainment-Plattformen und Domänencontroller in großvolumige Modelle einbauen. Wachsende Investitionen in softwaredefinierte Kabinenarchitekturen fördern auch die Einführung fortschrittlicher Cockpit-Managementsysteme in der Region.

Europa

Europa liegt an dritter Stelle, gestützt auf seine technische Führungsrolle, die hohe Akzeptanz von Premiumfahrzeugen und die zunehmende Betonung nachhaltiger, energieeffizienter Cockpit-Technologien. Automobilhersteller in Deutschland, Frankreich und Großbritannien setzen zunehmend gebogene Displays, Multi-Display-Layouts und klimaoptimierte Schnittstellen ein, die ein verbessertes Temperatur-, Feuchtigkeits- und Luftqualitätsmanagement im Fahrzeuginnenraum unterstützen. Die steigende Produktion von Elektrofahrzeugen treibt die Nachfrage nach ausgefeilten digitalen Steuerungslösungen weiter voran.

Rest der Welt

Der Rest der Welt erlebt ein stetiges Wachstum des Marktes für Kfz-Bedienpulte, das durch die Ausweitung des Fahrzeugbesitzes und die schrittweise Einführung digitaler Cockpitfunktionen in Mittelklassemodellen angetrieben wird. Steigende Montagetätigkeiten und verbesserte Lieferketten unterstützen die Nachfrage nach modernen Schalttafeln, auch wenn der Gesamtmarktanteil im Vergleich zum asiatisch-pazifischen Raum, Nordamerika und Europa kleiner bleibt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure gestalten das softwaredefinierte Innenraum-Ökosystem neu

Der globale Markt für Kfz-Bedienpulte ist mäßig konzentriert und stark innovationsgetrieben. Führende Tier-1-Zulieferer, Display-Spezialisten und Halbleiterpartner gestalten digitale Cockpits der nächsten Generation. Die Hauptakteure konkurrieren auf integrierten HMI-Plattformen, fortschrittlichen Steuerungstechnologien, Domänencontrollern und Anzeigesystemen, die Instrumentencluster, Mittelkonsolen und Rücksitzschnittstellen zu einheitlichen, softwaredefinierten Erlebnissen verschmelzen. Mehrere Hersteller integrieren außerdem Temperatur-, Feuchtigkeits- und Luftqualitätsmanagementsysteme in die Cockpitarchitektur, um den steigenden Erwartungen an die Luftqualität in Innenräumen und die Einhaltung von Umweltvorschriften gerecht zu werden, insbesondere im asiatisch-pazifischen Raum.

Bosch und Continental konzentrieren sich auf Cockpit-Integrationsplattformen, die Infotainment, Fahrerinformationen, Luftqualitätsüberwachung und ADAS-Visualisierung in zentralen Recheneinheiten konsolidieren, die häufig auf leistungsstarken Automobil-SoCs basieren. Visteon und Harman treiben digitale Cockpit-Domänencontroller, Android-basiertes Infotainment und aufrüstbare Plattformen voran, die den steigenden Anforderungen an leistungsfähigere, vernetzte Kabinen gerecht werden. Führende Display-Anbieter wie LG Display und Panasonic erweitern ihr Portfolio an gebogenen, säulenförmigen, transparenten und OLED-basierten Panels, die speziell auf hochwertige Innenräume zugeschnitten sind. Gleichzeitig stärken japanische und koreanische Elektronikzulieferer ihre Position durch langfristige OEM-Partnerschaften und skalierbare Moduldesigns. Weitere bemerkenswerte Teilnehmer sind:HalbleiterUnternehmen und Cloud-/Sprachpartner, die Grafiken, Konnektivität und KI-gesteuerte Personalisierung ermöglichen und gemeinsam die globalen Umweltkontrollsystemfunktionen beeinflussen, die in moderne Cockpits integriert sind.

- So stellten Bosch und Qualcomm im Januar 2024 gemeinsam einen zentralen Fahrzeugcomputer vor, der digitale Cockpit- und Fahrerassistenzfunktionen auf einem einzigen SoC vereint und damit den Wandel hin zu einheitlichen, softwaredefinierten Innenarchitekturen unterstreicht.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMOBILBEDIENELEMENTE IM PROFIL

- Honeywell International Inc.(UNS.)

- Robert Bosch GmbH(Deutschland)

- Continental AG(Deutschland)

- Denso Corporation (Japan)

- Visteon Corporation (USA)

- Panasonic Automotive Systems Co., Ltd. (Japan)

- Valeo SE (Frankreich)

- Marelli Corporation (Japan)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Magna International Inc. (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Hyundai Mobis stellte M.VICS 5.0 vor, das ein großes adaptives Display, Fahrerüberwachung, haptische Bedienelemente und integrierte Wellness-Funktionen für den Innenraum von Premium-Elektrofahrzeugen kombiniert.

- April 2025:MediaTek stellte seine vorDimensity Auto Cockpit-Plattform C-X1UndAutomatische Verbindung MT2739auf der Auto Shanghai 2025 mit dem Ziel, intelligente Cockpits zu entwickeln und durch generative KI erweiterte Schnittstellen zu integrieren. Die Plattform verspricht leistungsstarke Verarbeitung für digitale Kombiinstrumente, Infotainment und fortschrittliche HMI-Systeme und beschleunigt den Wandel hin zu softwaredefinierten Innenräumen.

- Oktober 2024:Visteon stellte den neuesten SmartCore-Domänencontroller vor, der integrierte Cluster-, Infotainment- und Treiberüberwachung auf einem konsolidierten Steuergerät ermöglicht. Es unterstützt die OTA-Personalisierung und reduziert die Verkabelungskomplexität für OEMs.

- Januar 2024:Qualcomm & Bosch Zentralcomputer für Cockpit und ADAS

Qualcomm und Robert Bosch stellten auf der CES 2024 einen zentralen Fahrzeugcomputer vor, der Infotainment- und erweiterte Fahrerassistenzfunktionen auf einem einzigen Snapdragon Ride Flex SoC ausführt, was softwaredefinierte Architekturen ermöglicht und die Hardwarekomplexität in digitalen Cockpits reduziert. - Januar 2024:Das Swarovski Crystal Center Display von Continental stellte das Crystal Center Display vor, den ersten Automobilbildschirm, der vollständig in ein transparentes Swarovski-Kristallgehäuse eingebettet ist, microLED für extreme Helligkeit und Kontrast verwendet und einen CES 2024 Innovation Award für Fahrzeugtechnik und -design gewann.

BERICHTSBEREICH

Die globale Marktanalyse für Kfz-Bedienpulte bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Technologie, Funktionalität, Fahrzeugtyp, Vertriebskanal und Region |

|

Durch Technologie |

· Handbuch · Digital · Berührungsbasiert · Andere |

|

Nach Funktionalität |

· Bedienfelder in der Mittelkonsole · HVAC-Bedienfelder · Türbedienfelder · Am Lenkrad montierte Bedienfelder · Instrumententafeln · Andere |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Leichte Nutzfahrzeuge · Schwere Nutzfahrzeuge |

|

Nach Vertriebskanal |

· OEM · Aftermarket |

|

Nach Region |

· Nordamerika (nach Technologie, Funktionalität, Fahrzeugtyp, Vertriebskanal und Land) o USA o Kanada o Mexiko · Europa (nach Technologie, Funktionalität, Fahrzeugtyp, Vertriebskanal und Land) o Großbritannien o Deutschland o Frankreich o Italien o Restliches Europa · Asien-Pazifik (nach Technologie, Funktionalität, Fahrzeugtyp, Vertriebskanal und Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 97,55 Milliarden US-Dollar und soll bis 2034 167,40 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 45,64 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,3 % aufweisen wird.

Das Pkw-Segment war nach Fahrzeugtyp Marktführer.

Die zunehmende Verbreitung softwaredefinierter und vernetzter Cockpits treibt das Wachstum des Marktes für Kfz-Bedienpulte voran.

Bosch, Continental, Honeywell und Hyundai Mobis gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf