Marktgröße, Anteil und Branchenanalyse für Kfz-Drehmomentwandler, nach Fahrzeugtyp (Fließheck/Limousine, SUVs, LCVs und HCVs), nach Getriebetyp (Automatikgetriebe, stufenloses Getriebe und automatisiertes Schaltgetriebe), nach Drehmomentwandlertyp (einstufig und mehrstufig), nach Antriebsstrang (Vorderradantrieb, Hinterradantrieb und Allradantrieb), nach Komponente (komplette Drehmomentwandlerbaugruppe und Überbrückungskupplung/TC). Modulmontage), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kfz-Drehmomentwandler

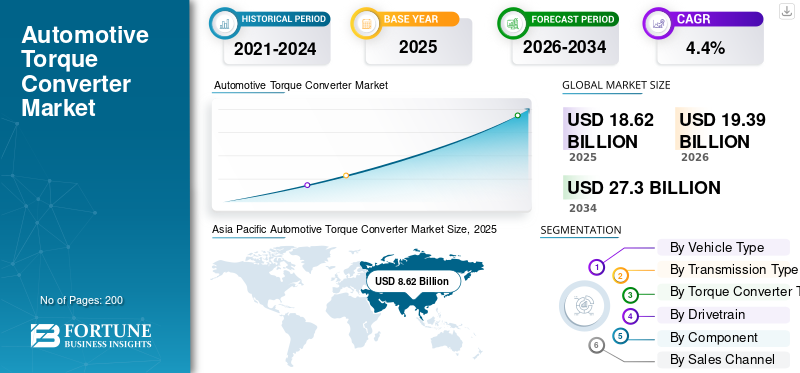

Die Marktgröße für Kfz-Drehmomentwandler wurde im Jahr 2025 auf 18,62 Milliarden US-Dollar geschätzt. Der Markt soll von 19,39 Milliarden US-Dollar im Jahr 2026 auf 27,30 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Kfz-Drehmomentwandlermarkt mit einem Marktanteil von 46,29 % im Jahr 2025.

Der Weltmarkt stellt ein kritisches Segment moderner Getriebesysteme dar und ermöglicht eine reibungslose Kraftübertragung zwischen Motor und Getriebe in Fahrzeugen mit Automatikgetriebe. Drehmomentwandler spielen eine entscheidende Rolle bei der Verbesserung des Fahrkomforts, indem sie nahtlose Gangwechsel ermöglichen, Vibrationen reduzieren und eine kontrollierte Drehmomentvervielfachung bei niedrigen Geschwindigkeiten gewährleisten. Diese Technologie ist in Personenkraftwagen weit verbreitetNutzfahrzeuge, insbesondere solche, die mit einem Verbrennungsmotor betrieben werden.

Der Markt wird vor allem durch die steigende Nachfrage nach Automatikgetrieben angetrieben, insbesondere in städtischen und halbstädtischen Regionen, wo Fahrkomfort und Verkehrsstaus Kaufentscheidungen beeinflussen. Automobilhersteller integrieren zunehmend Drehmomentwandler, um die Kraftstoffeffizienz zu verbessern und die Belastung des Antriebsstrangs zu reduzieren, was zu einer längeren Lebensdauer und Leistung des Fahrzeugs beiträgt. Das Wachstum in der Pkw-Kategorie unterstützt weiterhin das Marktwachstum, während die stabile Nachfrage aus dem Nutzfahrzeugsegment den Ersatzbedarf langfristig stützt.

In den letzten Jahren hat sich der Markt durch Fortschritte in der Überbrückungskupplungstechnologie und bei leichten Materialien weiterentwickelt, die eine höhere Effizienz und einen geringeren Leistungsverlust ermöglichen. Diese Innovationen unterstützen die Einhaltung gesetzlicher Vorschriften im Zusammenhang mit Emissionen und wahren gleichzeitig die Leistungsstandards. Darüber hinaus hat die Ausweitung der Fahrzeugproduktion in Schwellenländern die Nachfrage nach Drehmomentwandlern in mehreren Fahrzeugtypkategorien erhöht.

Mit Blick auf die Zukunft wird erwartet, dass der Markt im Prognosezeitraum ein stabiles Wachstum verzeichnen wird, unterstützt durch die wachsende installierte Basis von Fahrzeugen mit Automatikgetriebe und die Nachfrage nach Ersatzteilen im Ersatzteilmarkt. Während die Elektrifizierung langfristige Herausforderungen mit sich bringt, bleiben Drehmomentwandler in konventionellen und hybriden Getriebesystemen unverzichtbar. Wichtige Akteure wie ZF Friedrichshafen AG, Aisin Corporation, Valeo SA, Schaeffler AG und BorgWarner Inc. konzentrieren sich auf Produktoptimierung, modulare Designs und regionale Produktionsausweitung, um die Wettbewerbsfähigkeit auf dem globalen Markt für Kfz-Drehmomentwandler zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Drehmomentwandler im Automobilbereich

Integration der Überbrückungskupplungstechnologie gewinnt an Dynamik

Hersteller konzentrieren sich zunehmend auf verbesserte Filtertechnologie, um strengere Emissionsstandardanforderungen zu erfüllen und den Motorschutz zu verbessern. Der Einsatz verbesserter Medien und optimierter Filterdesigns unterstützt längere Wartungsintervalle und eine höhere Ölreinheit und fördert so die Akzeptanz von Premiumprodukten.OEMs setzen zunehmend Drehmomentwandler mit Überbrückungskupplung ein, um die Kraftstoffeffizienzziele zu erreichen.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Automatikgetrieben treibt die Marktexpansion voran

Die wachsende Nachfrage nach Automatikgetrieben ist ein wesentlicher Treiber für das Wachstum des Kfz-Drehmomentwandlermarktes. Verbraucher bevorzugen zunehmend automatische Systeme für Fahrkomfort, sanftere Gangwechsel und weniger Ermüdung. Die Automobilhersteller reagieren darauf, indem sie ihr Automatikangebot für Personenkraftwagen und Nutzfahrzeuge erweitern, was die Nachfrage nach Drehmomentwandlern direkt steigert und ein stetiges Marktwachstum unterstützt. GlobalAutomatikgetriebeDie Akzeptanz nimmt weiter zu, da Autohersteller automatische Varianten auf Massenmarktmodelle ausweiten.

MARKTBEGRENZUNGEN

Die zunehmende Elektrifizierung schränkt die langfristige Einführung von Drehmomentwandlern ein

Der schnelle Wandel hin zu batterieelektrischen Fahrzeugen hemmt den Markt. Elektrische Antriebsstränge machen herkömmliche Getriebesysteme überflüssig und verringern die Anwendbarkeit von Drehmomentwandlern. Da die Akzeptanz von Elektrofahrzeugen, insbesondere in entwickelten Regionen, zunimmt, könnte das langfristige Wachstum im Prognosezeitraum auf strukturelle Einschränkungen stoßen. Die Verbreitung von Elektrofahrzeugen nimmt weltweit weiter zu, wodurch die Abhängigkeit von herkömmlichen Antriebskomponenten verringert wird.

MARKTCHANCEN

Die Nachfrage nach Aftermarket-Ersatzteilen schafft langfristiges Wachstumspotenzial

Die wachsende installierte Basis von Fahrzeugen mit Automatikgetriebe bietet eine bedeutende Chance für den Ersatzteilmarkt. Drehmomentwandler werden bei größeren Getriebeüberholungen ausgetauscht, insbesondere bei Nutzfahrzeuganwendungen mit hoher Laufleistung. Dieser Ersatzbedarf unterstützt die nachhaltige Umsatzgenerierung und stärkt die langfristigen Aussichten für den Kfz-Drehmomentwandlermarkt. Der wachsende Fahrzeugbestand in Schwellenländern unterstützt die Nachfrage nach Ersatzteilen für Getriebekomponenten.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Rohstoffpreise wirkt sich auf die Herstellungskosten aus

Die Kosteneffizienz angesichts schwankender Rohstoffpreise und Unterbrechungen der Lieferkette zu verwalten, bleibt eine zentrale Herausforderung. Die Herstellung von Drehmomentwandlern erfordert Präzisionstechnik und spezielle Materialien, was die Kostenkontrolle erschwert. Diese Faktoren können die Rentabilität beeinträchtigen und die Akzeptanz in preissensiblen Fahrzeugtypenkategorien verlangsamen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Fließheck und Limousine dominieren aufgrund hoher Produktionsmengen

Basierend auf dem Fahrzeugtyp wird der Markt in Fließheck-/Limousinen, SUVs, LCVs und HCVs unterteilt.

Fließheck- und Limousinenmodelle dominieren den Markt aufgrund ihres großen Anteils an der weltweiten Pkw-Produktion. Die zunehmende Verbreitung von Automatikfahrzeugen in Massenmarktautos und die Erschwinglichkeit treiben die Akzeptanz voran. Diese Fahrzeuge machen einen erheblichen Teil der Fahrzeuge mit Automatikgetriebe aus und sorgen für eine stetige Nachfrage nach Drehmomentwandlern.

- Dies berichtete beispielsweise die OICA im März 2024Personenkraftwagenmachten weiterhin den Großteil der weltweiten Fahrzeugproduktion aus und verstärkten die Nachfrage nach automatisch ausgestatteten Fließheck- und Limousinenplattformen.

Es wird erwartet, dass das LCV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,3 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Übertragungstyp

Automatikgetriebe sorgt für überragenden Fahrkomfort

Auf der Grundlage des Getriebetyps wird der Markt in Automatikgetriebe, stufenlose Getriebe und automatisierte Schaltgetriebe unterteilt.

Automatikgetriebe dominieren aufgrund der starken Verbraucherpräferenz für Komfort und sanftere Gangwechsel. Die zunehmende Akzeptanz sowohl bei Personenkraftwagen als auch bei Nutzfahrzeugen stärkt die Nachfrage nach Drehmomentwandlern und stärkt die Marktführerschaft.

- Beispielsweise kündigte Toyota im Juli 2023 die Ausweitung der Verfügbarkeit von Automatikgetrieben auf mehrere kompakte und mittelgroße Pkw-Modelle an, um den Fahrkomfort und die Effizienz zu verbessern.

Das Segment der stufenlosen Getriebe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,8 % wachsen.

Nach Drehmomentwandlertyp

Einstufige Drehmomentwandler führen durch Einfachheit

Auf der Grundlage des Drehmomentwandlertyps wird der Markt in einstufige und mehrstufige unterteilt. Einstufige Drehmomentwandler dominieren aufgrund der Kosteneffizienz und der weiten Verbreitung in Standard-Automatikgetriebesystemen. Ihre Zuverlässigkeit macht sie ideal für Anwendungen in Personenkraftwagen mit hohem Volumen.

- Beispielsweise betonte ZF im September 2023 die anhaltende Nachfrage nach einstufigen Drehmomentwandlern in konventionellen Automatikgetrieben aufgrund ihrer Effizienz und Eignung für großvolumige Pkw.

Es wird erwartet, dass das mehrstufige Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,5 % wächst.

Per Antriebsstrang

Der Vorderradantrieb dominiert den Massenmarkt

Auf der Grundlage des Antriebsstrangs wird der Markt in Frontantrieb, Hinterradantrieb und Allradantrieb unterteilt.

Fahrzeuge mit Frontantrieb dominieren aufgrund ihrer weiten Verbreitung in kompakten und mittelgroßen Personenkraftwagen, was eine anhaltende Nachfrage nach Drehmomentwandlern unterstützt.

- Beispielsweise betonte die Hyundai Motor Group im Februar 2024 Frontantriebsarchitekturen für Personenkraftwagen für den Massenmarkt und verwies dabei auf die Effizienz des Gehäuses und die Kompatibilität mit Automatikgetrieben.

Das Segment Allradantrieb wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,0 % wachsen.

Nach Komponente

Komplette Drehmomentwandlerbaugruppen führen die OEM-Nachfrage an

Auf der Grundlage der Komponenten wird der Markt in komplette Drehmomentwandlerbaugruppen und Überbrückungskupplungs-/TC-Modulbaugruppen unterteilt.

Komplette Baugruppen hielten den größten Marktanteil bei Kfz-Drehmomentwandlern, da OEMs integrierte Lösungen für Fertigungseffizienz und Zuverlässigkeit über alle Fahrzeugsegmentplattformen hinweg bevorzugen.

- Im August 2023 erklärte Valeo beispielsweise, dass OEMs zunehmend vollständig montierte Drehmomentwandlermodule bevorzugen, um die Getriebeintegration zu vereinfachen und die Zuverlässigkeit zu verbessern.

Das Segment der Montage von Überbrückungskupplungs-/TC-Modulen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,7 % wachsen.

Nach Vertriebskanal

OEM-Segment führt durch direkte Fahrzeugintegration

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt. OEM-Verkäufe dominieren, da Drehmomentwandler während der Fahrzeugproduktion eingebaut werden, insbesondere in Fahrzeugen mit Automatikgetriebe, um eine gleichbleibende Stückzahl sicherzustellen.

- Beispielsweise bestätigte Hyundai Transys im November 2023 die langfristige Lieferung von Drehmomentwandlern an globale OEMs für werkseitig eingebaute Automatikgetriebesysteme.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,1 % wächst.

Regionaler Ausblick für Kfz-Drehmomentwandler

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Torque Converter Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 8,62 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2024 mit 8,51 Milliarden US-Dollar den führenden Anteil. Dies ist auf die hohe Fahrzeugproduktion und die wachsende Pkw-Nachfrage zurückzuführen. Die zunehmende Urbanisierung und die zunehmende automatische Einführung in China, Japan und Indien unterstützen die Marktexpansion. Die Region profitiert von einer kosteneffizienten Fertigung und einer großen installierten Fahrzeugbasis.

- Beispielsweise berichtete OICA im Januar 2024, dass die Fahrzeugproduktion im asiatisch-pazifischen Raum im Jahr 2023 55 Millionen Einheiten überstieg, angeführt von China, Japan und Indien, was eine anhaltend starke Nachfrage nach Automatikgetrieben mit Drehmomentwandler anhält.

Markt für Kfz-Drehmomentwandler in China

Chinas Markt dürfte einer der größten weltweit sein und im Jahr 2025 einen Anteil von 3,85 Milliarden US-Dollar haben, was etwa 20,7 % des Marktumsatzes entspricht.

Markt für Kfz-Drehmomentwandler in Indien

Der indische Markt belief sich im Jahr 2025 auf 1,15 Milliarden US-Dollar und machte etwa 6,2 % des weltweiten Umsatzes aus.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 3,6 % verzeichnen und bis 2026 einen Wert von 4,75 Milliarden US-Dollar erreichen. Nordamerika verzeichnet ein stetiges Wachstum, das durch die hohe Marktdurchdringung von Fahrzeugen mit Automatikgetriebe und die starke Nachfrage auf dem Ersatzteilmarkt angetrieben wird. Aufgrund eines ausgereiften Fahrzeugparks und der Vorliebe für Automatikantriebe bleiben die USA der größte Beitragszahler.

US-Markt für Kfz-Drehmomentwandler

Basierend auf dem starken Beitrag Nordamerikas kann der US-Markt analytisch auf etwa 3,10 Milliarden US-Dollar geschätzt werden, was etwa 16,6 % des Weltmarktes entspricht.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 4,11 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Europa verzeichnet ein moderates Wachstum, das durch die Ersatznachfrage und die anhaltende automatische Einführung von Premiumfahrzeugen unterstützt wird. Der regulatorische Druck fördert effizienzorientierte Drehmomentwandlertechnologien.

Deutschland Markt für Kfz-Drehmomentwandler

Der deutsche Markt belief sich im Jahr 2025 auf 0,95 Milliarden US-Dollar und machte etwa 5,1 % des weltweiten Umsatzes aus.

Britischer Markt für Kfz-Drehmomentwandler

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,78 Milliarden US-Dollar und machte etwa 4,2 % des weltweiten Umsatzes aus.

Rest der Welt

Der Rest der Welt wächst aufgrund des zunehmenden Fahrzeugbesitzes und der zunehmenden automatischen Einführung in Schwellenländern allmählich und unterstützt so die langfristige Marktstabilität.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Technologie-Upgrades prägen die Wettbewerbsdynamik des Marktes

Der Markt für Kfz-Drehmomentwandler ist mäßig konsolidiert, wobei globale und regionale Zulieferer um Technologie, Qualität und langfristige OEM-Beziehungen konkurrieren. Führende Hersteller konzentrieren sich auf Innovationen bei Automatikgetriebesystemen und legen Wert auf Langlebigkeit, Effizienz und Kompatibilität mit sich entwickelnden Motorarchitekturen. Die Fähigkeit, sowohl Personenkraftwagen als auch Nutzfahrzeuge bedienen zu können, verschafft etablierten Akteuren einen Wettbewerbsvorteil.

Zu den wichtigsten Strategien gehören Investitionen in fortschrittliche Überbrückungskupplungskonstruktionen, um die Kraftstoffeffizienz zu verbessern und Leistungsverluste zu reduzieren, insbesondere bei Pkw-Anwendungen mit hohem Volumen. Lieferanten stärken außerdem ihre globale Fertigungspräsenz, um Risiken in der Lieferkette zu mindern und eine lokale Produktion zu unterstützen. Langfristige Lieferverträge mit OEMs sorgen für stabile Einnahmequellen und stärken die Marktpositionierung.

Eine weitere wichtige Wettbewerbsstrategie ist die Produktstandardisierung über mehrere Fahrzeugsegmentplattformen hinweg. Durch die Entwicklung skalierbarer Drehmomentwandlermodule können Hersteller unterschiedliche Drehmomentanforderungen erfüllen und gleichzeitig die Kosten kontrollieren. Dieser Ansatz unterstützt die steigende Nachfrage nach Automatikgetrieben in Mittelklasse- und Premiumfahrzeugen. Auch die Erweiterung des Aftermarkets gewinnt an Aufmerksamkeit, angetrieben durch die wachsende Zahl installierter Fahrzeuge mit Automatikgetriebe.

Darüber hinaus gehen Unternehmen Partnerschaften ein, um die Entwicklungszeiten zu verkürzen und die Fertigungseffizienz zu steigern. Digitale Simulation, Materialinnovation und Präzisionstechnik werden zunehmend eingesetzt, um die Zuverlässigkeit globaler Drehmomentwandlerlösungen für Kraftfahrzeuge zu verbessern.

- Beispielsweise kündigte ZF im März 2024 Weiterentwicklungen seines Portfolios an Drehmomentwandlern und Automatikgetrieben an, um die Effizienz und Kompatibilität mit Antriebssträngen der nächsten Generation zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KRAFTFAHRZEUG-DREHMOMENTWANDLER IM PROFIL

- ZF Friedrichshafen AG(Deutschland)

- Aisin Corporation(Japan)

- Valeo SA(Frankreich)

- Schaeffler AG(Deutschland)

- BorgWarner Inc.(UNS.)

- Allison Transmission (USA)

- Hyundai Transys (Südkorea)

- (Japan)

- Exedy Corporation (Japan)

- Punch Powertrain (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Die Hyundai Motor Group bestätigte den fortgesetzten Einsatz von Drehmomentwandler-Automatikgetrieben weltweitSUVPortfolio, wobei im Vergleich zu Doppelkupplungssystemen ein verbessertes Fahrverhalten, eine bessere Haltbarkeit und ein besseres Kundenfeedback genannt werden.

- Juli 2025:Hyundai bestätigte, dass der Santa Fe 2026 einen übernehmen würde8-Gang-Drehmomentwandler-Automatik, ersetzt DCT und wirkt sich auf jährliche Volumina von mehr als aus300.000 Einheiten weltweit.

- Februar 2025:Der Volkswagen-Konzern gab an, dass Automatikgetriebe mehr als 65 % seiner weltweiten Fahrzeugproduktion ausmachen, was den weiteren Einsatz von Drehmomentwandlern auf mehreren Plattformen unterstützt.

- November 2024:Der Volkswagen Konzern bestätigte die umfassendere Einführung von Achtgang-Automatikgetrieben mit Drehmomentwandler in ausgewählten Pkw-Modellen von Volkswagen und Skoda, insbesondere in Schwellenländern. Der Schritt zielt darauf ab, die Getriebezuverlässigkeit zu verbessern, langfristige Wartungsrisiken zu reduzieren und sanftere Gangwechsel zu ermöglichen, was die anhaltende Relevanz von Drehmomentwandlern in modernen Automatikgetriebearchitekturen unterstreicht.

- September 2024:ZF betonte die anhaltende Nachfrage nach drehmomentwandlerbasierten Automatikgetrieben in Personenkraftwagen und leichten Nutzfahrzeugen, insbesondere in Regionen, in denen Fahrkomfort und Anhängefähigkeit im Vordergrund stehen.

- März 2024:SIAM berichtete, dass die Verbreitung von Automatikgetrieben in indischen Personenkraftwagen im Jahr 2023 auf etwa 25 % gestiegen sei, gegenüber einem niedrigen zweistelligen Wert vor fünf Jahren, was die Einführung von Drehmomentwandlern unterstützt.

- März 2024:Die US-Umweltschutzbehörde EPA hat die Emissionsvorschriften für die Modelljahre 2027–2032 finalisiert und zielt auf bis zu 56 %.CO₂Reduzierung, was indirekt die Nachfrage nach effizienzsteigernden Drehmomentwandler-Überbrückungsstrategien erhöht.

BERICHTSBEREICH

Die globale Marktanalyse für Kfz-Drehmomentwandler bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Getriebetyp, Drehmomentwandlertyp, Antriebsstrang, Komponente, Vertriebskanal und Region |

| Nach Fahrzeugtyp |

|

| Nach Übertragungstyp |

|

| Nach Drehmomentwandlertyp |

|

| Per Antriebsstrang |

|

| Nach Komponente |

|

| Nach Vertriebskanal |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,62 Milliarden US-Dollar und wird bis 2034 voraussichtlich 27,30 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 8,62 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,4 % aufweisen wird.

Das Segment Schrägheck/Limousine führte den Markt nach Fahrzeugtyp an.

Die steigende Nachfrage nach Automatikgetrieben treibt den Markt an.

ZF Friedrichshafen AG, Aisin Corporation, Valeo SA, Schaeffler AG und BorgWarner Inc. gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf