Marktgröße, Anteil und Branchenanalyse von KI-basierten Lösungsanbietern für klinische Studien, nach Komponente (Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Technologie (maschinelles Lernen und Deep Learning und andere), nach Therapiebereich (Onkologie, Herz-Kreislauf, ZNS/Neurologie, Immunologie und Autoimmunität und andere), nach Phase (Phase I, Phase II, Phase III und Phase IV), nach Anwendung (Studiendesign und -protokoll). Optimierung, Patientenidentifizierung, Rekrutierung und Bindung, Automatisierung klinischer Abläufe und andere), nach Endbenutz

Marktgröße und Zukunftsaussichten für KI-basierte Lösungsanbieter für klinische Studien

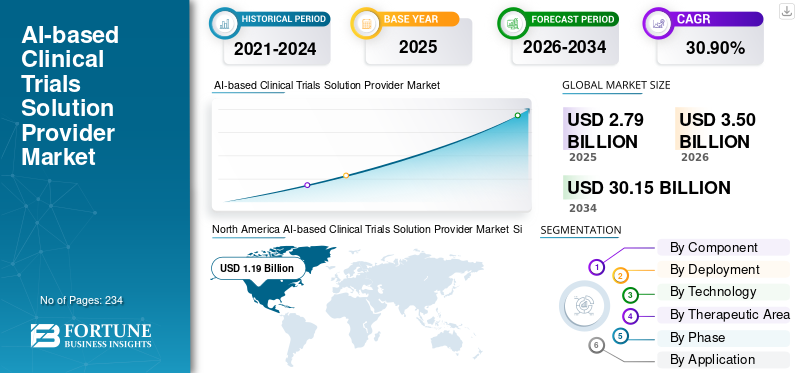

Die weltweite Marktgröße für Anbieter von KI-basierten Lösungen für klinische Studien wurde im Jahr 2025 auf 2,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,50 Milliarden US-Dollar im Jahr 2026 auf 30,15 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 30,90 % aufweist. Nordamerika dominierte den Markt für Anbieter von KI-basierten Lösungen für klinische Studien mit einem Marktanteil von 42,65 % im Jahr 2025.

Künstliche Intelligenz (KI) wird zunehmend in die Gestaltung klinischer Studien, die Patientenrekrutierung, die Standortauswahl, die Überwachung und die Datenanalyse integriert. KI-gesteuerte Plattformen für klinische Studien helfen Pharma- und Biotechnologieunternehmen, die Zeitpläne für die Arzneimittelentwicklung zu verkürzen und gleichzeitig die Effizienz bei der Patientenrekrutierung zu verbessern und die Betriebskosten zu senken. Zu den wichtigen Elementen, die zum Marktwachstum beitragen, gehören die zunehmende Protokollkomplexität und der finanzielle Druck, anhaltende Probleme bei der Rekrutierung und Bindung, der verstärkte Einsatz hybrider und dezentraler Studienmodelle sowie die Notwendigkeit, erhebliche Mengen unstrukturierter klinischer und sicherheitsrelevanter Daten mit schnelleren Bearbeitungszeiten und verbesserter Compliance-Überwachung zu verwalten.

Große Unternehmen wie Medidata (Dassault Systèmes), Veeva Systems, Oracle und IQVIA konzentrieren sich auf Verbesserungen bei KI-gesteuerten Studienabläufen, beim Patientenabgleich und bei der zentralen Überwachung, um die Studiengeschwindigkeit, -qualität und -skalierbarkeit zu steigern, was wiederum eine stärkere Akzeptanz bei Sponsororganisationen, CROs und Forschungsnetzwerken weltweit fördert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI-BASIERTE KLINISCHE STUDIEN LÖSUNGSANBIETER MARKTTRENDS

Die zunehmende Verlagerung hin zu hybrider/dezentraler Ausführung ist ein bemerkenswerter Markttrend

Der globale Markt erlebt einen bemerkenswerten Übergang zur hybriden/dezentralen Studiendurchführung, da Sponsoren und CROs darauf abzielen, die Abhängigkeit von persönlichen Besuchen vor Ort zu verringern und gleichzeitig eine hohe Datenqualität aufrechtzuerhalten. Hybridmodelle integrieren persönliche klinische Bewertungen mit Fernterminen, eConsent, eCOA/ePRO,Telegesundheitund häusliche Krankenpflege, was die Teilnahme erleichtert und den Rekrutierungsspielraum erweitert. Diese Methode hilft auch bei der Kontrolle des Betriebsrisikos, sodass Versuche auch dann bestehen bleiben können, wenn Reise-, Personal- oder Standortbeschränkungen auferlegt werden. Da bei Studien immer mehr Patientendaten erhoben werden, benötigen Teams zunehmend KI-gesteuerte Arbeitsabläufe, um Signale zu bewerten, Nichteinhaltung zu erkennen und Überwachungsmaßnahmen zu priorisieren. Das Gesamtergebnis ist ein erhöhter Bedarf an Plattformen, die die Beteiligung der Teilnehmer koordinieren, die Datenerfassung aus der Ferne ermöglichen und eine zentralisierte Überwachung in verschiedenen Regionen ermöglichen. Allmählich entwickelt sich dieser Trend zu einer Standardpraxis für zahlreiche Studienarten, anstatt ein Nischen-DCT-Modell zu bleiben. Das allgemeine Wachstum des globalen Marktes für KI-basierte Lösungen für klinische Studien wird durch diese Faktoren unterstützt.

- Beispielsweise gab Medable im März 2025 eine bahnbrechende CNIL-Zulassung bekannt, die mithilfe seiner eConsent- und eCOA-Lösungen den Zugang für digitale/dezentrale klinische Studien in mehreren Ländern erweitert und so die breitere Einführung hybrider/digitaler Studienmethoden verstärkt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Studienkomplexität und steigender Kostendruck treiben das Marktwachstum voran

Die zunehmende Komplexität von Studien ist ein wesentlicher Faktor, da moderne Protokolle mittlerweile mehr Endpunkte, mehr Verfahren und mehr Betriebsschritte umfassen, was die Arbeitsbelastung vor Ort, die Patientenbelastung und das Risiko von Abweichungen erhöht. Die von Clinical Leader hervorgehobenen Ergebnisse der SCRS Landscape Survey 2025 zeigen, dass etwa 24 % der Standorte eine Studie aufgrund der Komplexität des Protokolls ablehnten, während die Gesamtzahl der Endpunkte um 29 % und die Gesamtzahl der Verfahren um 61 % im Vergleich zu vor einem Jahrzehnt zunahm, was alles direkt zu einer Erhöhung der Studienkosten und des Zeitplanrisikos führt. Mit zunehmender Komplexität sehen sich Sponsoren mit zusätzlichen Protokolländerungen, einer langsameren Rekrutierung und höheren Überwachungs-/Qualitätskosten konfrontiert, was sie dazu veranlasst, in KI zu investieren, um Studienergebnisse früher zu modellieren, Herausforderungen zu antizipieren und unnötige Nacharbeiten zu vermeiden. Daraus ergeben sich eindeutige ROI-Anforderungen für KI-Lösungen im Zusammenhang mit Protokolloptimierung, Rekrutierungsprognose und Betriebsautomatisierung, da selbst geringfügige Verzögerungen bei umfangreichen Phase-II/III-Programmen kostspielig sein und den Ruf schädigen können. Die oben genannten Faktoren sind kumulativ für das Wachstum des Marktes verantwortlich.

- Beispielsweise hat Medidata im Mai 2025 Medidata Protocol Optimization eingeführt und es gezielt darauf ausgerichtet, das Protokolldesign zu verbessern und die Belastung für Patienten/Standort zu verringern sowie Auswirkungen auf die Leistung und Kosten des Standorts vor der ersten Patientenaufnahme vorherzusagen. Ziel war es, durch komplexe Protokolle verursachte Änderungen und Registrierungsverzögerungen zu reduzieren.

MARKTBEGRENZUNGEN

Mangel an standardisierten klinischen Datenformaten in allen Gesundheitssystemen, um das Marktwachstum einzuschränken

Das Fehlen standardisierter klinischer Datenformate schränkt KI-Studienlösungen erheblich ein, da sie auf saubere, interoperable klinische Daten angewiesen sind, um Durchführbarkeit, Patientenzuordnung und Überwachungsanalysen effektiv im großen Maßstab durchzuführen. In der Praxis werden Daten häufig in verschiedenen Schemata, Terminologien und Kodierungsmethoden in Krankenhäusern, Ländern und sogar Abteilungen gespeichert, sodass Anbieter Zeit in die Zuordnung, Normalisierung und benutzerdefinierte Integrationen investieren müssen, bevor KI einen Mehrwert bieten kann. Dies erhöht die Implementierungskosten, verlängert die Verkaufszyklen und verzögert den Einsatz in mehreren Ländern, insbesondere bei NLP-Anwendungen, bei denen sich Notizstruktur und Sprache erheblich unterscheiden. Es verringert auch die Portabilität des Modells; Ein Algorithmus, der mit dem Format eines Gesundheitssystems entwickelt wurde, kann in anderen Umgebungen zu unterdurchschnittlichen Ergebnissen führen, was eine wiederholte erneute Validierung und Umschulung erforderlich macht. Trotz Standards wie FHIR bestehen weiterhin Herausforderungen und das Problem der Aufzeichnungen ohne Grenzen bleibt ungelöst, was die Geschwindigkeit behindert, mit der KI standortübergreifend implementiert werden kann. Die oben genannten Faktoren führen dazu, dass das Wachstum des Marktes bis zu einem gewissen Grad begrenzt wird.

- Allerdings berichtete die Financial Times im Mai 2025, dass große Patientendaten im britischen NHS immer noch auf Papier stecken und über unterschiedliche IT-Systeme fragmentiert sind und dass die Integration dieser Systeme in eine einheitliche Akte komplex ist.

MARKTCHANCEN

Zunehmendes Outsourcing und CRO-Standardisierung, um Marktwachstumschancen zu bieten

Das Outsourcing nimmt zu, da Sponsoren versuchen, ihre Ausgaben zu verwalten, schnell auf weltweite Standortnetzwerke zuzugreifen und mehr Studien durchzuführen, ohne das interne Personal aufzustocken. Daher verlassen sie sich bei der Durchführung stärker auf CROs. Daraus ergibt sich eine Marktchance, da große CROs ihr Bereitstellungsmodell über zahlreiche Studien hinweg standardisieren müssen, was sie dazu veranlasst, wiederholbare, KI-gesteuerte Plattformen für Machbarkeit, Standortauswahl, Registrierungsprognose und Datenauswertung zu implementieren. Die Standardisierung hilft CROs dabei, die Variabilität zwischen Programmen zu minimieren, die Startzeitpläne zu beschleunigen und Sponsoren konsistentere Leistungsmetriken bereitzustellen. Es ermöglicht CROs außerdem, ihre Dienstleistungen zu produktivisieren und das gleiche Toolset auf verschiedene Sponsoren auszuweiten, um eine konsistente Steigerung zu erzielenSoftwareund Serviceeinnahmen. Da das Outsourcing zunimmt, bevorzugen Sponsoren zunehmend CROs, die technologiebasierte Effizienz gegenüber einer rein arbeitsintensiven Implementierung vorweisen können, was die Akzeptanz weiter steigert. Es wird erwartet, dass alle oben genannten Faktoren in den kommenden Jahren das Wachstum des Marktes unterstützen werden.

- Beispielsweise kündigte PSI CRO im Januar 2026 die Einführung von SYNETIC an, einer KI-gestützten semantischen Wissensplattform, die zu seiner Trial-Intelligence-Plattform INTELIA hinzugefügt wurde, um die Standortidentifizierung, Inbetriebnahme und Patientenrekrutierung zu beschleunigen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte KI-Expertise in kleineren Pharmaunternehmen/CROsStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Mangelnde KI-Expertise stellt eine erhebliche Marktherausforderung dar, da es zahlreichen kleinen und mittleren Pharmaunternehmen und kleineren CROs an spezialisierter Datenwissenschaft mangelt.MLOpsund Validierungsteams mussten KI-Tools in einer regulierten Testumgebung implementieren. Da es ihnen an internem Fachwissen mangelt, stehen sie vor Herausforderungen bei der Auswahl von Anwendungsfällen, der Datenaufbereitung, der Steuerung von Modellen und der Integration von Anbietern, was zu einer verzögerten Einführung und höheren Implementierungskosten führt. Teams nutzen KI häufig ausschließlich in separaten Pilotprogrammen und haben Schwierigkeiten, ihre Anwendung auf Studien auszuweiten, da die Mitarbeiter nicht in der Lage sind, Modelle aufrechtzuerhalten, Leistungsabweichungen zu verfolgen oder Kontrollen für Audits aufzuzeichnen. Dieser Mangel an Fähigkeiten erhöht die Abhängigkeit der Käufer von den professionellen Dienstleistungen der Anbieter, verlängert die Verkaufszyklen und verschiebt den ROI. Folglich ist die Einführung von KI uneinheitlich, da große Sponsoren und CROs schneller expandieren, während kleinere Unternehmen zurückfallen, obwohl ein erheblicher Bedarf an Produktivitätssteigerungen besteht.

- Darüber hinaus berichtete die Pistoia Alliance laut einer im September 2025 im Lab of the Future Survey veröffentlichten Studie, dass 34 % der Befragten „Personenmangel“ als Hindernis für die Einführung von KI nannten (gegenüber 23 % im Jahr 2024) und die steigende Nachfrage nach KI-Ausbildung/-Schulung hervorhoben.

Segmentierungsanalyse

Nach Komponente

Wachsende Anzahl von Softwarebereitstellungen zur Förderung des Segmentwachstums

Komponentenmäßig ist der Markt in Software und Dienstleistungen unterteilt.

Das Softwaresegment eroberte den weltweit größten Marktanteil bei Anbietern von KI-basierten Lösungen für klinische Studien. Dies liegt daran, dass die meisten KI-basiert sindklinische StudieDie Funktionen werden als skalierbare, wiederholbare Module innerhalb von Unternehmensplattformen bereitgestellt, die Sponsoren und CROs bevorzugt als mehrjährige Abonnements erwerben. Darüber hinaus ist es einfacher, Software über Hunderte von Studien hinweg zu standardisieren, häufige Modell-/Funktionsaktualisierungen voranzutreiben und konsistente Prüfprotokolle, Zugriffskontrollen und Validierungsworkflows aufrechtzuerhalten. Darüber hinaus unterstützte auch die steigende Zahl neuer Produkteinführungen oder Upgrades durch operative Akteure das Segmentwachstum.

- Beispielsweise kündigte Veeva Systems im Oktober 2025 an, dass die Einführung von Veeva AI Agents für alle Veeva-Anwendungen, einschließlich Forschung und Entwicklung, geplant ist.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 33,63 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Steigender Fokus auf Cloud-basierte Lösungen unterstützte segmentale Dominanz

Auf der Grundlage der Bereitstellung wird der Markt in On-Premise-, Cloud-basierte und Hybrid-Lösungen unterteilt.

Es wird erwartet, dass das Cloud-basierte Segment im Jahr 2025 den weltweit größten Marktanteil bei KI-basierten Lösungen für klinische Studien erobern wird. Dies liegt daran, dass die Sponsoren und CROs Cloud-Plattformen bevorzugen, da sie standardisierte Arbeitsabläufe weltweit über mehrere Studien und Regionen hinweg ohne große lokale Infrastruktur einführen können. Darüber hinaus erleichtert die Cloud die Verbindung zu externen Datenquellen über APIs, was für KI-Anwendungsfälle wie Berechtigungsabgleich, automatisierte Datenbereinigung und RBQM-Analyse von entscheidender Bedeutung ist. Es unterstützt auch eine zentrale Überwachung, Fernüberwachungsteams können nahezu in Echtzeit auf Dashboards und Warnungen zugreifen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 53,9 % halten.

- Beispielsweise kündigte Oracle im August 2025 bedeutende Verbesserungen seiner Oracle Clinical One Data Collection (EDC) an und hob Verbesserungen wie die EHR-Interoperabilität und eine engere Integration mit Sicherheitslösungen hervor.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 28,71 % wachsen wird.

Durch Technologie

Hoher Einsatz in verschiedenen Anwendungen zur Steigerung des Segmentwachstums im Bereich Machine Learning und Deep Learning

Basierend auf der Technologie wird der Markt in natürliche Sprachverarbeitung, maschinelles Lernen und tiefes Lernen und andere unterteilt.

Dermaschinelles LernenDas Segment Deep Learning dominierte im Jahr 2025 den globalen Markt. Sponsoren und CROs nutzen ML/DL, um das Risiko von Anmeldungen und Bildschirmausfällen vorherzusagen, die Leistung der Website vorherzusagen, Datenanomalien und Protokollabweichungen für RBQM zu erkennen und Überwachungsmaßnahmen aus Tausenden von Betriebssignalen zu priorisieren. Darüber hinaus unterstützt Deep Learning auch komplexe, hochdimensionale Datenanwendungsfälle, die regelbasierte Systeme nicht gut bewältigen können. Diese Modelle können anhand historischer Studiendaten trainiert werden, um eine wiederholbare, messbare Steigerung zu erzielen, wodurch sie bei der Beschaffung einfacher zu rechtfertigen sind als neuere, weniger standardisierte KI-Kategorien. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 53,2 % halten.

- Beispielsweise kündigte PhaseV im Juni 2025 seine ClinOps-KI-Plattform an und positionierte sie so, dass sie den Betrieb klinischer Studien durch präzisionsgesteuerte Standortauswahl, Echtzeitüberwachung der Studien-/Standortleistung und prädiktive Erkenntnisse verbessert.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer CAGR von 33,61 % wachsen wird.

Nach Therapiegebiet

Steigende Anzahl klinischer Onkologiestudien zur Steigerung des Segmentwachstums

Hinsichtlich des therapeutischen Bereichs ist der Markt in Onkologie, Herz-Kreislauf, ZNS/Neurologie, Immunologie und Autoimmunerkrankungen, Infektionskrankheiten und andere unterteilt.

Das Onkologiesegment eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies ist auf die Tatsache zurückzuführen, dass dort die größte Anzahl laufender klinischer Studien durchgeführt wird, was eine hohe betriebliche und analytische Belastung darstellt. Onkologieprogramme führen oft viele parallele Studien über verschiedene Therapielinien hinweg durch, was den Wert der Automatisierung bei Studienabläufen, Überwachung und Dokumentenabläufen erhöht. In der Onkologie sind die Kosten für Verzögerungen besonders hoch. Daher lassen sich KI-Tools, die Bildschirmausfälle reduzieren und die Registrierung beschleunigen, kommerziell leichter rechtfertigen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 35,3 % halten.

- Beispielsweise kündigte das Mount Sinai Tisch Cancer Center im Januar 2026 die Einführung einer von Triomics entwickelten KI-gestützten Matching-Plattform für klinische Studien (PRISM) an, die darauf abzielt, den Zugang zu klinischen Krebsstudien im gesamten Gesundheitssystem zu erweitern.

Es wird erwartet, dass das Segment Immunologie und Autoimmunität im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 31,98 % wachsen wird.

Nach Phase

Steigende Zahl von Kandidaten, die in Phase III eintreten, um das Segmentwachstum anzukurbeln

Bezogen auf die Phase wird der Markt in Phase I, Phase II, Phase III und Phase IV unterteilt.

Das Phase-III-Segment hatte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies liegt daran, dass es sich um zentrale Studien im Spätstadium handelt, an denen typischerweise die größte Patientenpopulation, die meisten Standorte und die höchste behördliche Kontrolle beteiligt sind, sodass Sponsoren und CROs am meisten für Systeme ausgeben, die das Ausführungsrisiko reduzieren. Darüber hinaus ist das Daten- und Dokumentationsvolumen in Phase III viel höher, was den Bedarf an Automatisierung bei den Arbeitsabläufen zur Datenüberprüfung und Studienüberwachung erhöht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,7 % halten.

- Beispielsweise hat Tata Consultancy Services (TCS) im November 2025 die TCS ADD Risk Based Quality Management (RBQM)-Plattform der nächsten Generation auf den Markt gebracht, die KI-gestützte Module für Echtzeit-Risikoüberwachung, zentralisierte Standortleistungsverfolgung und KI-gesteuerte Risikobewertungen für Subjekte hervorhebt.

Es wird erwartet, dass das Phase-IV-Segment im Prognosezeitraum mit einer CAGR von 34,99 % wachsen wird.

Auf Antrag

Hoher Einsatz bei der Patientenidentifizierung, -rekrutierung und -bindung zur Förderung des Segmentwachstums

Je nach Anwendung ist der Markt unterteilt in Studiendesign und Protokolloptimierung, Patientenidentifizierung, Rekrutierung und Bindung, Automatisierung klinischer Abläufe, klinisches Datenmanagement, Regulierungs- und Dokumentenintelligenz,PharmakovigilanzAutomatisierung und andere.

Das Segment Patientenidentifikation, -rekrutierung und -bindung eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies ist auf die Tatsache zurückzuführen, dass die Patientenrekrutierung immer noch der größte betriebliche Engpass bei klinischen Studien ist und Verzögerungen hier direkt zu höheren Kosten und verpassten Zeitplänen führen. Es verbessert auch die Durchführbarkeit und Ausrichtung von Standorten, indem ermittelt wird, wo sich tatsächlich geeignete Patienten befinden, und hilft Sponsoren dabei, leistungsschwache Standorte und Rettungsmaßnahmen im Spätstadium zu vermeiden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 19,7 % halten.

- Beispielsweise kündigte die Cleveland Clinic im August 2025 die Einführung der KI-Plattform von Dyania Health in ihrem gesamten Gesundheitssystem an, um die Rekrutierung für klinische Studien zu beschleunigen, indem geeignete Patienten anhand klinischer Daten effizienter identifiziert werden.

Es wird erwartet, dass das Segment der Automatisierung klinischer Abläufe im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 34,30 % wachsen wird.

Vom Endbenutzer

Hohe Auslastung durch Pharma- und Biotechnologieunternehmen zur Unterstützung der führenden Position des Segments

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, CROs/CDMOs, akademische und Forschungsinstitute und andere unterteilt.

Im Jahr 2025 nahm das Segment der Pharma- und Biotechnologieunternehmen die führende Position auf dem Weltmarkt ein. Dies liegt daran, dass sie die Haupteigentümer des Budgets für die klinische Entwicklung sind und daher die größten, mehrjährigen Käufe von KI-gestützten Versuchsplattformen und -modulen tätigen. Sie betreiben auch größere globale Portfolios und profitieren daher am meisten von KI auf Unternehmensebene, die programmübergreifend standardisiert werden kann. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 51,5 % halten.

- Beispielsweise gab Evinova im Februar 2026 bekannt, dass Bristol Myers Squibb eine Vereinbarung zur Bereitstellung der KI-nativen klinischen Entwicklungsplattform von Evinova einschließlich des Study Designer Cost Optimizer-Moduls im gesamten globalen Portfolio von BMS unterzeichnet hat, um Studiendesignentscheidungen und Kosteneffizienz zu verbessern.

Darüber hinaus wird für CROs/CDMOs im Prognosezeitraum eine Wachstumsrate von 32,45 % prognostiziert.

Regionaler Ausblick auf den Markt für KI-basierte Lösungsanbieter für klinische Studien

Nach Regionen ist der Markt in Asien-Pazifik, Europa, Nordamerika, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erreichte im Jahr 2024 ein Volumen von 0,96 Milliarden US-Dollar und führte den Weltmarkt an. Im Jahr 2025 behauptete die Region mit 1,19 Milliarden US-Dollar weiterhin ihre Spitzenposition. Nordamerika liegt aufgrund seiner hohen Ausgaben für pharmazeutische Forschung und Entwicklung und der frühen Einführung von KI in klinischen Studien an der Spitze.

US-Markt für KI-basierte Lösungen für klinische Studien

Der US-Markt dominierte die nordamerikanische Region und kann analytisch auf rund 1,38 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 39,4 % des Weltmarktes ausmacht.

Europa

Die Marktgröße in Europa wird im Prognosezeitraum voraussichtlich um 29,44 % CAGR wachsen. Der regionale Markt wird durch eine starke Pharmakovigilanz- und Compliance-Kultur, die zunehmende Akzeptanz hybrider Versuchsmodelle und strenge regulatorische Rahmenbedingungen angetrieben.

Britischer Markt für Anbieter von KI-basierten Lösungen für klinische Studien

Der britische Markt wird im Jahr 2026 auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 5,7 % des weltweiten Umsatzes entspricht.

Deutschland Markt für KI-basierte Lösungen für klinische Studien

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,22 Milliarden US-Dollar erreichen, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 0,64 Milliarden US-Dollar erreichen und damit die drittgrößte Region im weltweiten Sektor sein. Der asiatisch-pazifische Raum erlebt eine wachsende Aktivität klinischer Studien in China, Indien und Südkorea, eine schnelle Digitalisierung von Krankenhäusern/Standorten und eine zunehmende Cloud-Einführung, was das Marktwachstum vorantreibt.

Markt für KI-basierte Lösungen für klinische Studien in Japan

Der japanische Markt wird im Jahr 2026 auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Umsatzes ausmacht.

Markt für KI-basierte Lösungen für klinische Studien in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich einen Umsatz von rund 0,21 Milliarden US-Dollar erreichen, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Indischer Markt für KI-basierte Lösungen für klinische Studien

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,10 Milliarden US-Dollar geschätzt, was etwa 2,7 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Naher Osten und Afrika sowie Lateinamerika wird im gesamten Prognosezeitraum ein langsameres Wachstum erwartet. Prognosen zufolge wird der Markt in Lateinamerika bis 2026 einen Wert von 0,25 Milliarden US-Dollar erreichen. Bedeutende Faktoren wie neue Ziele für klinische Studien aufgrund von Kostenvorteilen und unterschiedlichen Patientenpopulationen sowie die schrittweise Einführung von KI-Tools, unterstützt durch zunehmende Investitionen in die Gesundheitsforschungsinfrastruktur, kurbeln das Marktwachstum in diesen Regionen an.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus auf skalierbare KI-Workflows und die Erweiterung der Basis stärken die Marktposition führender Unternehmen

Der globale Markt für KI-basierte Lösungen für klinische Studien bleibt mäßig fragmentiert, mit einer Mischung aus großen Anbietern von eClinical-Plattformen, CRO-gesteuerten Technologieunternehmen und auf KI ausgerichteten Nischenunternehmen, die aktiv miteinander konkurrieren. Zu den wichtigsten Akteuren in diesem Bereich zählen Medidata (Dassault Systèmes), Veeva Systems, Oracle, IQVIA und Signant Health. Diese Unternehmen behalten aufgrund ihrer umfassenden Präsenz bei Sponsoren und CROs einen Wettbewerbsvorteil. Darüber hinaus sind sie in der Lage, KI in wesentliche klinische Prozesse zu integrieren, und nutzen skalierbare cloudbasierte Bereitstellungen, die die Einführung mehrerer Studien unterstützen. Solche Fähigkeiten spielen eine entscheidende Rolle bei der Stärkung ihrer Marktführerschaft.

Darüber hinaus konzentrieren sich andere namhafte Mitwirkende wie Triomics/Dyania Health und ähnliche spezialisierte Anbieter auf KI-gestützte Lösungen für Patientenabgleich, Standortdurchführbarkeit und betriebliche Intelligenz. Diese Unternehmen legen zunehmend Wert auf die Einführung fortschrittlicher Plattformen, den Ausbau von KI-Copiloten/agentenbasierten Arbeitsabläufen und den Aufbau strategischer Kooperationen mit Gesundheitssystemen. Sie konzentrieren sich auch auf CRO-Netzwerke, um die breitere Akzeptanz in globalen Portfolios klinischer Studien zu beschleunigen.

- Beispielsweise kündigte ArisGlobal im Juli 2025 eine starke Dynamik an, die durch kontinuierliche Innovationen bei LifeSphere NavaX sowie 27 Go-Lives und neue globale Pharmaeinführungen angetrieben wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE LÖSUNGEN FÜR KI-BASIERTE KLINISCHE VERSUCHE ANBIETEN, PROFILIERT

- Dassault Systèmes (Medidata) (Frankreich)

- Veeva Systems (USA)

- Orakel(UNS.)

- IQVIA Inc.(UNS.)

- Signifikante Gesundheit(UNS.)

- TEMPUS(UNS.)

- Saama (USA)

- TriNetX, LLC (USA)

- Clario (USA)

- Medable Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:HEALWELL AI Inc. und WELL Health Technologies Corp. haben WELLTRUST ins Leben gerufen, das als einwilligungsgesteuerte Plattform positioniert ist und die DARWEN-KI von HEALWELL nutzt, um die ethische Patientenidentifizierung und -einbindung für die Rekrutierung in der klinischen Forschung/Studie zu beschleunigen.

- Januar 2026:Medable hat eine Agenten-KI-Funktion für Forschungsstandorte eingeführt, um PIs bei der Überwachung und Überwachung von eCOA-Daten zu helfen, mit dem Ziel, die Belastung der Standorte zu verringern und die Betriebsüberwachung zu verbessern.

- November 2025:Caidya investierte in zusätzliche Medidata Experiences-Lösungen (einschließlich CTMS und Clinical Data Studio), um Arbeitsabläufe/Daten über den gesamten Studienlebenszyklus hinweg zu verbinden und die datengesteuerte Entscheidungsfindung zu skalieren.

- September 2025:Advarra hat eine KI- und datengestützte Lösung für das Studiendesign eingeführt (unter Verwendung seiner Braid-Daten-/KI-Engine), um die Durchführbarkeit von Protokollen zu bewerten und die betriebliche Effizienz in klinischen Studien zu verbessern.

- April 2025:NetraMark und Worldwide Clinical Trials gaben eine globale Vereinbarung zur Integration von NetraAI in die Angebote von Worldwide bekannt, um die KI-gestützte Optimierung des Studiendesigns (zunächst Phase II und ausgewählte Phase III) zu unterstützen, die sich auf patientenzentrierte Optimierung und regulatorisch ausgerichtete Erkenntnisse konzentriert.

BERICHTSBEREICH

Die globale Marktanalyse für Anbieter von KI-basierten Lösungen für klinische Studien umfasst eine umfassende Untersuchung der Marktgröße und Prognosen für alle im Bericht vorgestellten Marktsegmente. Es liefert Informationen über die Marktdynamik und -trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Einblicke in entscheidende Elemente wie Produktinnovationen, die Regulierungslandschaft und die Einführung neuer Produkte. Darüber hinaus werden Kooperationen, Fusionen und Übernahmen sowie bedeutende Fortschritte in der Branche auf dem Markt beschrieben. Der globale Marktausblicksbericht bietet darüber hinaus eine umfassende Wettbewerbslandschaft mit Details zu Marktanteilen und Profilen der wichtigsten aktiven Teilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 30,90 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, therapeutischem Bereich, Phase, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Durch Technologie |

|

| Nach Therapiegebiet |

|

| Nach Phase |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,79 Milliarden US-Dollar und soll bis 2034 30,15 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,19 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 30,90 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Die zunehmende Komplexität der Studien, der zunehmende Kostendruck sowie die zunehmende Fokussierung auf die Qualität der Studien und eine risikobasierte Aufsicht treiben in erster Linie die Marktexpansion voran.

Dassault Systèmes (Medidata), Veeva Systems, Oracle und IQVIA Inc. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 234

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf