Marktgröße, Anteil und Branchenanalyse für klinische Perinatalsoftware, nach Typ (integriert und eigenständig), nach Bereitstellung (vor Ort und cloudbasiert), nach Anwendung (Fetalüberwachung, Müttergesundheitsmanagement, Neugeborenen-/Säuglingspflege und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

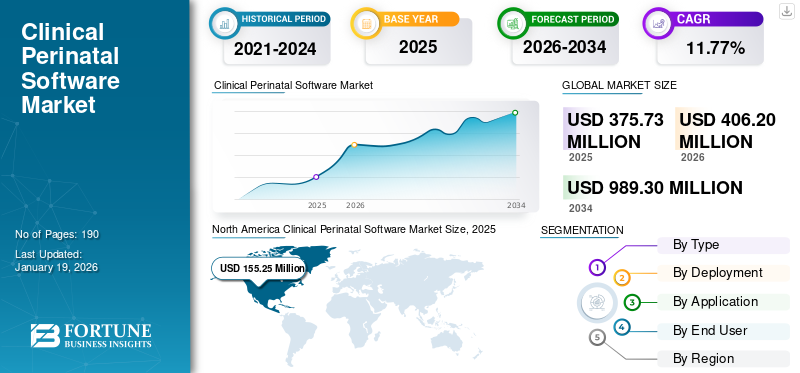

Die globale Marktgröße für klinische Perinatalsoftware wurde auf USD geschätzt375,73 Millionen im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen406.2Millionen im Jahr 2026 auf USD989,3Millionen bis 2034, was einem CAGR von entspricht11.77% im Prognosezeitraum. Nordamerika dominierte den Markt für klinische Perinatalsoftware mit einem Marktanteil von41,32% im Jahr 2025.

Unter klinischer Perinatalsoftware versteht man spezialisierte digitale Plattformen und Tools, die in der mütterlich-fetalen und neonatalen Pflege eingesetzt werden. Diese Lösungen sollen Gesundheitssysteme bei der Verwaltung von Schwangerschaft, Wehen und Entbindung sowie der Neugeborenenversorgung unterstützen, indem sie klinische Daten integrieren, den Zustand von Mutter und Fötus überwachen und die Entscheidungsfindung während der Perinatalversorgung verbessern. Der weltweite Markt für klinische Perinatalsoftware wächst stetig, unterstützt durch die steigende Nachfrage nach Lösungen für die Mütter- und Neugeborenenversorgung, die Digitalisierung von Krankenhäusern und den verstärkten Fokus auf die Reduzierung geburtsbedingter Risiken. Darüber hinaus wird das Wachstum durch die Einführung von weiter vorangetriebenelektronische Gesundheitsakten (EHR),Echtzeit-Überwachungstools und klinische Entscheidungsunterstützungssysteme für die Geburtshilfe.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran General Electric Company, Koninklijke Philips N.V., PeriGen, Inc. und Clinical Computer Systems, Inc. Ein breites Portfolio mit innovativen Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Belastung durch die Gesundheit von Müttern und Neugeborenen treibt das Marktwachstum voran

Die zunehmende Belastung durch die Gesundheit von Müttern und Neugeborenen gilt als wichtigster Treiber für den Markt. Zu den häufigsten Todesursachen bei Müttern zählen Präeklampsie/Eklampsie, Blutung, intrapartale Hypoxie, Wehenhemmung und Frühgeburtskomplikationen. All diese Erkrankungen können durch frühzeitige Erkennung und Überwachung vermieden werden. Klinische pränatale Software hilft bei der Verhinderung von Totgeburten oder Asphyxie bei der Geburt, bei der Echtzeitüberwachung von Frühgeborenen/Kindern mit niedrigem Geburtsgewicht, bei der Ermöglichung rechtzeitiger Interventionen und anderen Maßnahmen, die wiederum die Sterblichkeit senken. Daher nimmt die Akzeptanz dieser Software insbesondere in Ländern mit hohem Einkommen rasch zu.

- Laut einem im April 2025 veröffentlichten WHO-Bericht starben beispielsweise im Jahr 2023 rund 260.000 Frauen an schwangerschafts- und geburtsbedingten Ursachen. Länder mit niedrigem und mittlerem Einkommen waren für rund 90 % dieser Todesfälle verantwortlich.

MARKTBEGRENZUNGEN

Begrenzte Einführung in Schwellenländern, um die Marktexpansion einzuschränken

Die begrenzte Akzeptanz in Schwellenländern bremst das Wachstum des Gesamtmarktes. Infrastrukturlücken und Kostenbedenken in Ländern mit niedrigem und mittlerem Einkommen verlangsamen den Einsatz außerhalb entwickelter Gesundheitssysteme. Darüber hinaus behindert der Mangel an geschultem Personal auch die Implementierung fortschrittlicher perinataler Softwarelösungen. Darüber hinaus werden die meisten Programme von Spendern finanziert, sodass der Mangel an ausreichender Finanzierung für solche Programme zu einer langsameren Einführung dieser Produkte führt.

- Beispielsweise wurde das Zambia Electronic Perinatal Record System (ZEPRS) mit Unterstützung von Organisationen wie der Bill and Melinda Gates Foundation und den U.S. National Institutes of Health (NIH) implementiert.

MARKTCHANCEN

Integration mit Telemedizin und Fernüberwachung zur Schaffung lukrativer Wachstumschancen

Angesichts der sich schnell entwickelnden Landschaft der digitalen Gesundheit auf der ganzen Welt wird die hybride Schwangerschaftsvorsorge, die sowohl digitale als auch gelegentliche persönliche Besuche bei medizinischem Fachpersonal umfasst, in vielen Gesundheitssystemen mittlerweile zur Standardpraxis. Die COVID-19-Pandemie hat die Notwendigkeit und das Potenzial der Fernüberwachung mittels Telemedizin gezeigt. Dies kann durch erfolgenvernetzte GesundheitsversorgungGeräte, mobile Apps, SaaS-Portale und Telekonsultationen. Durch das Zusammenwirken all dieser Faktoren wird erwartet, dass der Zugang zur Gesundheitsversorgung verbessert, die Benutzerbasis erweitert und wiederkehrende Einnahmen durch Abonnement- oder Patientenmodelle erzielt werden. Es wird erwartet, dass dies eine lukrative Wachstumschance bietet.

- Beispielsweise wurde im Juni 2023 im National Center for Biotechnology Information (NCBI) eine Forschungsstudie veröffentlicht, in der es heißt, dass im November 2020 etwa 17,3 % der Studienteilnehmer einen vorgeburtlichen Telemedizinbesuch hatten. Diese Zahl lag von 2018 bis Januar 2020 bei etwa 1 %.

HERAUSFORDERUNGEN DES MARKTES

Hohe Implementierungskosten behindern das Marktwachstum

Hohe Implementierungskosten stellen eine der größten Herausforderungen für klinische Perinatalsoftware für das Gesamtwachstum des Marktes für klinische Perinatalsoftware dar. Die Integration dieser Software erfordert erhebliche Vorabinvestitionen in die IT-Infrastruktur sowie in den Bedarf an qualifizierten Fachkräften. Daher führen hohe Kapital- und Betriebskosten zu einer langsameren Einführung dieser Software in kleineren Krankenhäusern, Spezialkliniken und Ländern mit niedrigem und mittlerem Einkommen.

- Laut einem im Jahr 2024 veröffentlichten Artikel haben beispielsweise das Ministerium für Gesundheit und Soziales und NHS England seit 2021 jährlich zusätzliche 225 Millionen US-Dollar (165 Pfund) in die Verbesserung der Mutterschafts- und Neugeborenenversorgung investiert.

KLINISCHE PERINATAL-SOFTWARE-MARKTRENDS

Der Wandel hin zum Cloud- und SaaS-Modell ist einer der wichtigsten Markttrends für klinische Perinatalsoftware

In den letzten Jahren erlebte der Markt eine Verschiebung hin zur Cloud undSaaSModell. Zu den Hauptfaktoren, die für diesen Wandel verantwortlich sind, gehören die Kosteneffizienz cloudbasierter Software, die Skalierbarkeit über mehrere Standorte hinweg, der Fernzugriff für eine effiziente Mütterversorgung und schnellere technologische Fortschritte. In den letzten Jahren haben Krankenhäuser auf der ganzen Welt, insbesondere in Ländern mit hohem Einkommen, aufgrund der oben genannten Vorteile auf ein cloudbasiertes Modell umgestellt.

- Laut einem im März 2025 von Doctors App veröffentlichten Artikel bieten cloudbasierte Lösungen beispielsweise geringere Kosten, Flexibilität und Fernzugriff.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Hohe Nachfrage nach integrierter Software trug zum Wachstum des Segments bei

Auf der Grundlage des Typs wird der Markt in integrierte und eigenständige Märkte unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das integrierte Segment im Jahr 2026 mit 69,18 % den größten Anteil am Markt für klinische Perinatalsoftware ausmachen wird. Die wachsende Nachfrage nach integrierten Lösungen durch Krankenhäuser und Gesundheitssysteme sowie die zunehmende Akzeptanz aufgrund ihrer Vorteile haben in erster Linie das Wachstum des Segments vorangetrieben. Diese Software gewährleistet einen nahtlosen Datenfluss, steigert die Effizienz der Arbeitsabläufe, verringert das Risiko von Datenschutzverletzungen und unterstützt die Entscheidungsfindung.

- GE Healthcare ist beispielsweise einer der führenden Anbieter integrierter Software auf diesem Markt.

Durch Bereitstellung

Der hohe Einsatz von maschinellem Lernen trug zum Segmentwachstum bei

Auf der Grundlage der Bereitstellung wird der Markt in On-Premise- und Cloud-basierte Lösungen unterteilt.

Es wird erwartet, dass das On-Premise-Segment im Jahr 2026 mit 73,25 % einen erheblichen Marktanteil ausmachen wird. In der Vergangenheit haben sich große Krankenhäuser und Gesundheitssysteme hauptsächlich auf die On-Premise-Software verlassen. Darüber hinaus bevorzugen viele Gesundheitsdienstleister On-Premise-Bereitstellungen, um die Sicherheit der Patientendaten zu gewährleisten und die strengen gesetzlichen Anforderungen einzuhalten. Aufgrund dieser Faktoren hielt dieses Segment den dominierenden Anteil am Weltmarkt.

- Epic Systems ist beispielsweise einer der Hauptakteure auf dem Markt, der On-Premise-Lösungen für die perinatale Anwendung anbietet.

Es wird erwartet, dass das cloudbasierte Perinatalsoftware-Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 13,93 % wächst.

Auf Antrag

Zunehmender Fokus auf fetale Überwachung zur Reduzierung der Neugeborenensterblichkeit fördert das Wachstum des Segments fetale Überwachung

Hinsichtlich der Anwendung ist der Markt in fetale Überwachung, Gesundheitsmanagement für Mütter, Neugeborenen-/Säuglingspflege und andere unterteilt.

Es wird erwartet, dass das Segment der fetalen Überwachung den größten Anteil am Markt für klinische Perinatalsoftware einnimmt und im Jahr 2026 einen Anteil von 36,74 % ausmacht. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 37,4 % dominieren. Software zur fetalen Überwachung ist bei fast allen institutionellen Geburten von klinischer Bedeutung und ist daher die am weitesten verbreitete Anwendung. Die Lösungen für die fetale Überwachung spielen eine wichtige Rolle bei der Erkennung abnormaler Herzfrequenzmuster und bei der Vermeidung von Komplikationen wie Frühgeburtsbeschwerden, intrapartaler Hypoxie und anderen. Eine solche stärkere Akzeptanz dieser Lösungen zur Reduzierung der Neugeborenensterblichkeit und technologische Fortschritte in dieser Software führen zur Dominanz dieses Segments.

- Beispielsweise wurde im Februar 2025 vom Hudson Institute of Medical Research eine Studie veröffentlicht, die den neuen KI-gesteuerten Ansatz zur Überwachung der fetalen Gehirngesundheit demonstrierte.

Das Segment Müttergesundheitsmanagement wird im Prognosezeitraum voraussichtlich ein Wachstum von 12,52 % verzeichnen.

Vom Endbenutzer

Die aktive Beteiligung von Pharmaunternehmen an der Implementierung künstlicher Intelligenz trieb das Segmentwachstum voran

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Kliniken, Spezialkliniken und andere unterteilt.

Was die Endnutzer betrifft, so wird erwartet, dass Krankenhäuser und Kliniken im Jahr 2026 den Weltmarkt dominieren und den größten Marktanteil von 69,49 % ausmachen werden. Krankenhäuser und Kliniken sind die primären Einsatzorte, in denen weitgehend umgesetzt wird. Mit diesen Einstellungen werden die meisten Hochrisikoschwangerschaften und Intensivschwangerschaften bei Neugeborenen behandelt, was zu einer höheren Akzeptanz dieser Lösungen führt. Darüber hinaus unterstützte auch eine höhere Einweisungsrate auf Intensivstationen zur Mütterpflege das Marktwachstum. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 69,7 % halten.

- Laut den vom CDC/National Center for Health Statistics im Dezember 2023 veröffentlichten Daten betrug beispielsweise die Einweisungsrate von Müttern auf eine Intensivstation (ICU) während ihres Krankenhausaufenthalts zur Entbindung im Zeitraum 2020–2022 1,8 pro 1.000 Lebendgeburten.

Darüber hinaus wird prognostiziert, dass das Segment der Spezialkliniken im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,44 % wachsen wird.

Regionaler Ausblick auf den Markt für klinische Perinatalsoftware

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Clinical Perinatal Software Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte im Jahr 2025 den Weltmarkt mit einem Wert von USD155,25Millionen und übernahm auch im Jahr 2026 mit USD den Spitzenanteil168.17Million. Zu den Schlüsselfaktoren, die die regionale Dominanz fördern, gehört die starke Verschiebung hin zu digitale GesundheitAkzeptanz, unterstützende regulatorische Rahmenbedingungen und hohe Müttersterblichkeitsraten führen zu einer wachsenden Nachfrage und zunehmenden strategischen Partnerschaften in der Region. Im Jahr 2026 wird der US-Markt voraussichtlich USD erreichen154,42Million. Die zunehmende Implementierung dieser Lösungen durch Krankenhäuser und Entbindungskliniken im Land unterstützte die wachsende Nachfrage nach digitalen Lösungen in der Region.

- Laut einem im Juni 2025 von Winrock International veröffentlichten Artikel weisen die USA beispielsweise eine weitaus höhere Müttersterblichkeitsrate auf als jedes andere Land mit hohem Einkommen. Laut Daten des National Center for Health Statistics aus dem Jahr 2022 lag diese Rate bei 22,3 Todesfällen pro 100.000 Lebendgeburten.

Europa

Europa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 92,82 Millionen US-Dollar, was einem Anteil von 24,70 % entspricht. Im Jahr 2026 wird Europa voraussichtlich 99,81 Millionen US-Dollar erreichen und ist damit der zweitgrößte regionale Markt. Das Wachstum ist vor allem auf die steigende Nachfrage nach effektiven Softwarelösungen für die klinische Perinatalchirurgie zurückzuführen, die auf den rasanten Anstieg der Geburtenraten und den kontinuierlichen technologischen Fortschritt zurückzuführen ist. Unterstützt durch diese Faktoren wird erwartet, dass Großbritannien bis 2026 21,03 Millionen US-Dollar erreichen wird, Deutschland bis 2026 23,94 Millionen US-Dollar erreichen wird und Frankreich bis 2025 voraussichtlich 17,6 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 84,98 Millionen US-Dollar und trug damit 22,62 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 92,6 Millionen US-Dollar prognostiziert. Das Wachstum der Region wird durch die Verbesserung der Gesundheitsinfrastruktur, die zunehmende Digitalisierung der Gesundheitssysteme und steigende Geburtenraten unterstützt. Innerhalb der Region sollen Indien und China bis 2026 Marktwerte von 18,38 Mio. USD bzw. 23,76 Mio. USD erreichen.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 24,37 Millionen US-Dollar, was 6,49 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 26,12 Millionen US-Dollar erreichen. Das Wachstum in der Region wird hauptsächlich durch unterstützende Regierungsmaßnahmen vorangetrieben, die auf eine stärkere Einführung digitaler Gesundheitstechnologien abzielen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 18,31 Millionen US-Dollar, was 4,87 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 19,5 Millionen US-Dollar erreichen. Auch für die Region Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. In dieser Region wird der GCC-Markt im Jahr 2025 voraussichtlich einen Wert von 7,6 Millionen US-Dollar erreichen, unterstützt durch zunehmende digitale Gesundheitsinitiativen und Verbesserungen der Gesundheitsinfrastruktur.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Ein breites Produktangebot gepaart mit einer starken Präsenz führender Unternehmen in Krankenhäusern und großen Gesundheitssystemen untermauerte ihre dominierende Position

Der globale Markt für klinische Perinatalsoftware weist eine fragmentierte Struktur auf, in der neben wenigen dominanten Akteuren auch eine zunehmende Zahl mittelständischer, aufstrebender Unternehmen und spezialisierter Start-ups vertreten ist. General Electric Company und Koninklijke Philips N.V. gehören zu den führenden Akteuren auf dem Markt. Diese Unternehmen verfügen über eine globale Präsenz, spezialisierte Produkte und eine breite Akzeptanz auf der ganzen Welt, was ihre Marktbeherrschung unterstützt.

Zu den weiteren namhaften Akteuren zählen PeriGen Inc., Clinical Computer Systems, Inc., Epic Systems und andere, die sich speziell auf die fetale Überwachung, Entscheidungsunterstützung und Neugeborenen-/mütterliche Betreuung konzentrieren. Diese Unternehmen ergreifen verschiedene strategische Initiativen, um ihre Marktpräsenz zu stärken.

- Beispielsweise nahm Clinical Computer Systems, Inc. im August 2025 als Mitarbeiter am MEDITECH Alliance-Programm teil. Ziel ist es, die Integration des OBIX Perinatal Data System mit MEDITECH Expanse zu beschleunigen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KLINISCHE PERINATAL-SOFTWARE IM PROFIL

- General Electric Company(UNS.)

- Koninklijke Philips N.V. (Niederlande)

- PeriGen, Inc.(UNS.)

- Klinische Computersysteme, Inc.(UNS.)

- Epic Systems (USA)

- Oracle (USA)

- System C(VEREINIGTES KÖNIGREICH)

- Trium Analysis Online GmbH (Deutschland)

- K2 Medical Systems Ltd. (USA)

- Huntleigh Healthcare Limited (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025:Clinical Computer Systems, Inc. (OBIX) hat sich mit Dubai Health zusammengetan, um die Betreuung von Neugeborenen und Schwangeren zu verbessern.

- November 2024:BrightHeart erhielt die US-amerikanische FDA 510(k)-Zulassung für seine erste KI-Software, die für pränatale fetale Herzultraschalluntersuchungen entwickelt wurde.

- Januar 2024:Clinical Computer Systems, Inc. (OBIX) und Nordic Digital Platforms unterzeichneten eine Absichtserklärung zur Umgestaltung der Geburtshilfedienste im Golf-Kooperationsrat und in den Vereinigten Arabischen Emiraten.

- August 2023:PeriGen Inc. führte LaborWatch mit erfolgreicher Integration in ein großes US-Gesundheitssystem ein.

- Juni 2020:Koninklijke Philips N.V. führte in den USA den Avalon CL Fetal and Maternal Pod und Patch ein, um unnötige physische Interaktionen zwischen Ärzten und Patienten zu reduzieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von11.77% von 2026-2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ · Integriert · Eigenständig |

|

Durch Bereitstellung · Vor Ort · Cloudbasiert |

|

|

Auf Antrag · Fetale Überwachung · Müttergesundheitsmanagement · Neugeborenen-/Säuglingspflege · Andere |

|

|

Vom Endbenutzer · Krankenhäuser und Kliniken · Spezialkliniken · Andere |

|

|

Nach Geographie · Nordamerika (nach Typ, Bereitstellung, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Typ, Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Typ, Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika · Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 375,73 Millionen US-Dollar und soll bis 2034 989,3 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 155,25 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,77 % aufweisen wird.

Das Segment der fetalen Überwachung war nach Anwendung marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die hohe globale Gesundheitsbelastung von Müttern und Neugeborenen, steigende institutionelle Entbindungen und Aufnahmen auf neonatologischen Intensivstationen sowie unterstützende Regierungsrichtlinien für die Einführung digitaler Gesundheitssysteme.

GE HealthCare, Koninklijke Philips N.V., PeriGen, Inc. und Clinical Computer Systems, Inc. sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Der Wandel hin zu Telemedizin und Fernüberwachung sowie die Einführung von KI in der Perinatalversorgung und fortschrittlichen Analysen in der fetalen Überwachung sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf