Marktgröße, Anteil und Branchenanalyse für Managementsysteme für klinische Studien, nach Komponente (Software und Dienstleistungen), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Typ (Unternehmens-CTMS und Vor-Ort-CTMS), nach Anwendung (Überwachung und Nachverfolgung klinischer Studien, Einschreibungsplanung, Zahlungsabwicklung, Zuschussverwaltung und andere), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, Hersteller medizinischer Geräte, CROs und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Managementsysteme für klinische Studien

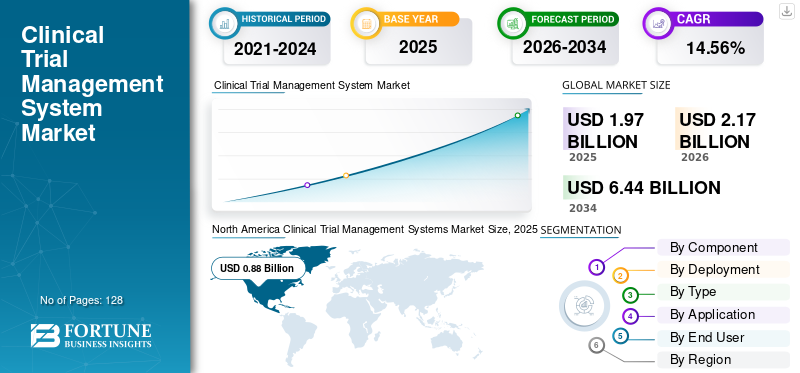

Die weltweite Marktgröße für Managementsysteme für klinische Studien wurde im Jahr 2025 auf 1,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,17 Milliarden US-Dollar im Jahr 2026 auf 6,44 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 14,56 % aufweist. Nordamerika dominierte den globalen Markt für Managementsysteme für klinische Studien mit einem Marktanteil von 44,67 % im Jahr 2025.

Der Markt für klinische Studienmanagementsysteme (CTMS) steht vor einem deutlichen Wachstum in den kommenden Jahren, angetrieben durch den zunehmenden Einsatz dieser Software zur Automatisierung und Rationalisierung komplexer betrieblicher Aspekte klinischer Studien, was eine schnellere Entscheidungsfindung und eine verbesserte Transparenz ermöglicht. Die weltweite Nachfrage nach Managementsystemen für klinische Studien wächst, da Studien immer komplexer und verteilter werden und ein einziges System erforderlich ist, das die Transparenz verbessert und Arbeitsabläufe standardisiert. Führende Unternehmen investieren in diese CTMS-Lösungen, um Verzögerungen zu reduzieren, die Aufsicht zu stärken und die Arbeit aller Teams effizienter zu koordinieren.

- Im Juni 2022 erhielt Advarra, ein führender Anbieter von Technologien für klinische Studien im Life-Science-Bereich, Investitionen von Blackstone und dem Canada Pension Plan Investment Board, um die nächste Wachstumsphase des Unternehmens zu unterstützen und die klinische Forschung sicherer, intelligenter und schneller zu machen.

Darüber hinaus treiben große Akteure in der Branche der Managementsysteme für klinische Studien, wie Veeva Systems, Medidata, IQVIA, Advarra, Inc. und WCG Clinical, Inc., das Marktwachstum voran, indem sie stark in technologische Fortschritte und strategische Kooperationen investieren, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Managementsysteme für klinische Studien

- Marktgröße 2025: 1,97 Milliarden US-Dollar

- Marktgröße 2026: 2,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,44 Milliarden US-Dollar

- CAGR: 14,56 % von 2026–2034

- Nordamerika dominierte den Markt für Managementsysteme für klinische Studien mit einem Anteil von 44,67 % im Jahr 2025.

- Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,80 % wachsen.

- Das Hybridsegment wird im Prognosezeitraum voraussichtlich eine CAGR von 11,64 % verzeichnen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 0,88 Milliarden US-Dollar.

Europa

Europa wird bis 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt für Managementsysteme für klinische Studien wird bis 2026 voraussichtlich etwa 0,89 Milliarden US-Dollar erreichen.

Japan

Japans Markt für Managementsysteme für klinische Studien wird bis 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Managementsysteme für klinische Studien

Die Umstellung auf Cloud-basiertes CTMS und die Ermöglichung von Remote-Test-Workflows ist ein deutlich zu beobachtender Trend

Die Umstellung auf Cloud-basiertManagementsysteme für klinische StudienDies ist ein offensichtlicher globaler Trend, da immer mehr Kliniken, CROs und Forschungsstandorte Versuche mit größeren entfernten und dezentralen Elementen durchführen und der Bedarf an effizienten CTMS-Lösungen wächst. Eine abgelegene, dezentrale Umgebung stellt erhebliche Herausforderungen für Koordination und Kommunikation dar. Durch die Cloud-Bereitstellung ist es einfacher, verteilten Teams in Echtzeit sicheren Zugriff auf dieselben Studiendatensätze zu gewähren, Arbeitsabläufe in verschiedenen Regionen zu standardisieren, Fernüberwachung und schnellere Problemverfolgung zu unterstützen sowie Standorte und Sponsoren durch Integrationen zu verbinden. Angesichts der vielfältigen Vorteile wechseln Unternehmen zu Cloud-CTMS, um betriebliche Reibungsverluste zu reduzieren und Studien am Laufen zu halten.

Darüber hinaus konzentrieren sich wichtige Unternehmen angesichts dieser Vorteile auch auf technologische Innovationen und die Einführung neuer Produkte, um der wachsenden Nachfrage gerecht zu werden.

- Beispielsweise führte Oracle im Mai 2024 neue Funktionen in Oracle Clinical One Randomization and Trial Supply Management (RTSM) ein. Mit diesen neuesten Verbesserungen für Nutzung, Zugriff und Regionalisierung können Clinical One RTSM-Benutzer länderspezifische Vorschriften und Anforderungen erfüllen und eine höhere Geschwindigkeit, Zuverlässigkeit und Transparenz bei Studien vom Beginn bis zum Abschluss erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Der regulatorische Schwerpunkt liegt auf Datenintegrität und -überwachung, was die Akzeptanz von CTMS steigert und das Wachstum vorantreibt

Die zunehmende behördliche Betonung der Datenintegrität ist ein grundlegender Faktor für die Einführung von CTMS-Lösungen. Aufsichtsbehörden und Inspektoren erwarten von Sponsoren und CROs zunehmend den Nachweis, dass die Studiendaten zuverlässig sind, Änderungen nachvollziehbar sind und die Überwachung auf kontrollierte, risikobasierte Weise erfolgt. Aus diesem Grund führen Unternehmen CTMS ein und schaffen ein einheitliches operatives Aufzeichnungssystem mit standardisierten Arbeitsabläufen, Prüfpfaden und Überwachungsdokumentation. Diese zusätzlichen Funktionen tragen dazu bei, Datenlücken zu schließen, die Inspektionsbereitschaft zu verbessern und die Kontrolle über ausgelagerte Aktivitäten zu demonstrieren.

Als Reaktion auf diese Faktoren bringen führende Unternehmen auf dem Markt innovative Lösungen auf den Markt, um diese Herausforderungen zu bewältigen und das globale Wachstum anzukurbelnklinische StudieMarkt für Managementsysteme.

- Beispielsweise befasste sich Medidata, ein Unternehmen von Dassault Systèmes, im Juni 2022 mit Schlüsselthemen bei der Verwaltung und Überwachung klinischer Studien und führte Clinical Operations Technologies ein. Die Verbesserung zielte darauf ab, die Datenüberwachung und Berichterstattung für Sponsoren und Auftragsforschungsorganisationen (CROs) zu verbessern, indem ihnen ermöglicht wurde, ihre Studiendaten zu überwachen und zu visualisieren, um schnellere Entscheidungen zu treffen. Dies treibt das Wachstum des globalen Marktes für Managementsysteme für klinische Studien voran.

MARKTBEGRENZUNGEN

Komplexe Implementierungs- und Integrationsanforderungen bremsen das Wachstum des CTMS-Marktes

Die Komplexität der Integration verschiedener Lösungen für das Management klinischer Studien stellt eine Marktbeschränkung dar. CTMS-Kaufentscheidungen verlangsamen sich häufig, da CTMS kein eigenständiges Tool ist und in die Arbeitsabläufe anderer Kernsysteme wie EDC, eTMF und Finanz-/Site-Zahlungsprozesse integriert werden sollte. Wenn Integration und Migration schwierig sind, verbringen Teams mehr Zeit mit der Konfiguration, Validierung, Datenbereinigung und Benutzerschulung, was die Kosten erhöht und das Risiko birgt, dass laufende Tests unterbrochen werden. Aufgrund dieser Faktoren verzögern einige Organisationen Upgrades und beschränken den Einsatz auf wenige Studien, was die Implementierung verlangsamt und das Wachstum des Marktes für Managementsysteme für klinische Studien bremst.

- Beispielsweise berichtete Octalsoft Technology im Januar in seinem Blog mit dem Titel „Challenges in the Implementation of CTMS“ über Herausforderungen bei der Integration von CTMS in bestehende Systeme.

MARKTCHANCEN

Steigende Mengen klinischer Studien bieten aufgrund der wachsenden Nachfrage Marktwachstumschancen

Eine bedeutende Wachstumschance für den Markt ist das steigende Volumen klinischer Studien. Diese zunehmenden klinischen Studien erzeugen eine erhebliche Nachfrage nach CTMS, da gleichzeitige Studien eine Koordination zwischen Sponsoren, CROs, Standorten, Monitoren und Dokumenten erfordern, ohne die Kontrolle zu verlieren oder Zeitpläne zu verpassen. Da sich die Testaktivitäten auf immer mehr Länder und Organisationen ausweiten, wird die manuelle Nachverfolgung immer schwieriger zu skalieren, was zu verzögerten Aktualisierungen, inkonsistenten Berichten und einer mangelhaften Aufsicht führt. Um diese Herausforderungen zu bewältigen, werden Systemlösungen für das Management klinischer Studien eingeführt, die diese Prozesse rationalisieren und zu einer höheren Effizienz bei der Ausgabe führen.

- Beispielsweise meldete das NIH im Januar 2026 ein großes und wachsendes Register für klinische Studien, in dem 566.319 Studien in 225 Ländern und Territorien aufgeführt sind, was das Wachstum im Laufe der Zeit widerspiegelt.

HERAUSFORDERUNGEN DES MARKTES

Datensicherheits- und Datenschutzrisiken stellen eine entscheidende Herausforderung für die Marktexpansion dar

Datensicherheits- und Datenschutzrisiken bremsen das Wachstum des Marktes für Managementsysteme für klinische Studien. Zunehmende Fälle von Datenschutzverletzungen und Ransomware-Angriffen verlangsamen die Einführung dieser Lösungen. Diese Software speichert vertrauliche Studieninformationen wie Standortdetails, Personalausweise, Studiendokumente und manchmal mit den Teilnehmern verknüpfte Betriebsdaten. Ein Verstoß gegen oder Missbrauch solcher sensiblen Daten könnte zu behördlichen Meldungen, rechtlichen Risiken und Reputationsschäden führen. Die zunehmende Anzahl an Validierungsschritten erhöht die Kosten und verlangsamt die Beschaffung, wodurch sich die Implementierungsfristen verlängern. Solche Faktoren behindern das Wachstum des Marktes.

- Beispielsweise traf Advarra im Oktober 2023 auf einen unbefugten Dritten, der auf das Benutzerkonto eines Advarra-Teammitglieds zugegriffen und eine begrenzte Menge an Unternehmensdaten erlangt hatte. Solche Faktoren untergraben das Vertrauen und behindern die Akzeptanz, was eine erhebliche Herausforderung für den Markt darstellt.

Segmentierungsanalyse

Nach Komponente

Wiederkehrende Umsätze aus dem Softwaresegment treiben das Segmentwachstum voran

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen unterteilt.

Unter diesen dominierte im Jahr 2025 das Softwaresegment den Markt für Managementsysteme für klinische Studien. Das Softwaresegment dominierte, da es den Großteil des Werts dieser Lösungen ausmacht. Innovative Softwarelösungen ermöglichen es dem Team, Studien zu planen, Meilensteine zu verfolgen, Standorte zu verwalten und eine überprüfbare Betriebsaufzeichnung zu führen. Wenn Sponsoren und CROs Studien über Regionen und Partner hinweg skalieren, fällt die manuelle Nachverfolgung weg, sodass Käufer der Softwareschicht Vorrang einräumen, die Arbeitsabläufe und Berichte standardisiert. Das Segment generiert auch wiederkehrende Einnahmequellen durch Abonnements und Updates. Solche Vorteile veranlassen wichtige Unternehmen, innovative Software zur Unterstützung komplexer klinischer Studienabläufe einzuführen.

- Beispielsweise brachte BSI Life Sciences im Mai 2024 BSI CTMS (Clinical Trial Management System) 8.0 auf den Markt, die neueste Version ihrer eClinical-Plattform. Das Update umfasste eine Vielzahl neuer Funktionen und Module, die auf die Unterstützung komplexer Anforderungen ausgerichtet sind. Es wird erwartet, dass solche Entwicklungen das Segmentwachstum vorantreiben werden.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,80 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Erweiterung der Anwendungen in Remote-Umgebungen, um das Wachstum des Cloud-basierten Segments voranzutreiben

Basierend auf der Bereitstellung wird der Markt in cloudbasierte, lokale und hybride Lösungen unterteilt.

Im Jahr 2025 dominierte das cloudbasierte Segment den Marktanteil von Managementsystemen für klinische Studien. Die Dominanz des Segments wurde durch die Ausweitung der Anwendungen dieser Lösungen für das Management klinischer Studien in entfernten Umgebungen vorangetrieben. Die dezentrale und Remote-Testdurchführung erfordert einen schnellen und sicheren Zugriff für verteilte Teams. Darüber hinaus verringert die Cloud-Bereitstellung die Abhängigkeit von der lokalen IT und beschleunigt die Einführung. Cloud-Systeme erleichtern die Standardisierung von Prozessen, den Austausch von Echtzeitstatus und die Integration mit anderen eClinical-Tools, was dazu führt, dass Anbieter zunehmend cloudbasierte Bereitstellungen bevorzugen.

Um diese Vorteile zu unterstreichen, beteiligen sich wichtige Akteure an strategischen Kooperationen und Partnerschaften, um die Akzeptanz dieser cloudbasierten Lösungen zu erweitern.

- Beispielsweise startete Jeeva Clinical Trials, ein führender Anbieter dezentraler und hybrider klinischer Studientechnologie, im März 2025 sein Contract Research Organizations (CRO)-Partnerschaftsprogramm, um CROs für Zusammenarbeit, KI-gesteuertes Studienmanagement und nahtlose Standort-Sponsor-Konnektivität über sein einheitliches Clinical Trial Management System (CTMS) zu gewinnen.

Es wird prognostiziert, dass das Hybridsegment im weltweiten Markt für Managementsysteme für klinische Studien mit einer jährlichen Wachstumsrate von 11,64 % wachsen wird.

Nach Typ

Steigender Bedarf an Kontrolle auf Portfolioebene führt zu Segmentwachstum im Unternehmens-CTMS

Je nach Typ wird der Markt in Unternehmens-CTMS und Vor-Ort-CTMS unterteilt.

Den größten Anteil hatte im Jahr 2025 das Unternehmens-CTMS-Segment. Der große Anteil des Segments war auf die Notwendigkeit einer Kontrolle auf Portfolioebene über viele Studien, Länder und ausgelagerte Partner bei großen Sponsoren und CROs zurückzuführen. Wenn der Betrieb auf mehrere Anbieter ausgeweitet wird, benötigt das Management eine zentrale Aufsicht, konsistente Berichterstattung und standardisierte Überwachungsworkflows. Enterprise CTMS erfüllt diesen Bedarf und ist für diese Größenordnung konzipiert, wodurch es zur Standardwahl für komplexe globale Testprogramme wird. Darüber hinaus richten wichtige Unternehmen angesichts der wachsenden Bedeutung ihre Ressourcen auf die Einführung neuer Produkte und Kooperationen, um vom Marktwachstum zu profitieren.

- Im Dezember 2024 wurde beispielsweise Oracle Health CommunityWorks im Nashville General Hospital implementiert, um dessen klinische, finanzielle und betriebliche Anforderungen besser zu unterstützen, indem manuelle Prozesse automatisiert, unterschiedliche Altsysteme und Geräte ersetzt und die Erfahrung des Klinikpersonals vereinfacht werden. Solche Entwicklungen befeuern das Segmentwachstum.

Darüber hinaus wird erwartet, dass das Vor-Ort-CTMS-Segment während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 9,30 % wächst.

Auf Antrag

Einführung neuer Produkte zur Verbesserung der klinischen Überwachung und Verfolgung, um das Segmentwachstum voranzutreiben

Basierend auf der Anwendung wird der Markt in Überwachung und Nachverfolgung klinischer Studien, Einschreibungsplanung, Zahlungsabwicklung, Zuschussverwaltung und andere unterteilt.

Im Jahr 2025 dominierte das Segment der klinischen Überwachung und Nachverfolgung die globalen Märkte. Der hohe Anteil wurde dem Segment zugeschrieben, da es eines der Schlüsselmerkmale ist, die für die Verwaltung klinischer Studien erforderlich sind. Diese Lösungen teilen die Aktualisierungen für jede Aufgabe, welche Aktionen überfällig sind und ob Zeitpläne gefährdet sind. Unternehmen investieren in diese CTMS-Funktionen, die Echtzeittransparenz bieten, Aktivitäten überwachen und die Nachverfolgung von Problemen unterstützen, was sie zum am häufigsten nachgefragten Anwendungsbereich macht. Diese Vorteile stärken die Dominanz des Segments und veranlassen führende Akteure, innovative Lösungen einzuführen, die der Marktnachfrage gerecht werden.

- Beispielsweise hat PhaseV, ein führendes Unternehmen in der KI/ML-gesteuerten klinischen Entwicklung, im Juli 2025 die ClinOps-Plattform auf den Markt gebracht, eine Lösung der nächsten Generation, die den Betrieb klinischer Studien durch Standortauswahl und dynamische Leistungsüberwachung modernisieren soll. Die Software ermöglichte es den Studienteams, über historische Benchmarks hinauszugehen und betriebliche Entscheidungen schneller und genauer zu treffen.

Darüber hinaus wird erwartet, dass das Zahlungsabwicklungssegment im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 16,88 % wachsen wird.

Von Endbenutzern

Verstärkte Forschung und klinische Studien durch Pharma- und Biotechnologieunternehmen, um das Segmentwachstum anzuführen

Basierend auf den Endverbrauchern ist der Markt in Pharma- und Biotechnologieunternehmen unterteilt.medizinisches GerätHersteller, CROs und andere.

Darunter Pharma- undBiotechnologieUnternehmen dominierten im Jahr 2025 den Weltmarkt. Managementsysteme für klinische Studien für Pharmaunternehmen machen den größten Anteil aus, da sie das größte Volumen regulierter klinischer Studien sponsern. Sie tragen auch die größte Verantwortung für Zeitpläne, Aufsicht und Inspektionsbereitschaft. Da sich die Pipelines erweitern und Studien immer globaler und ausgelagerter werden, benötigen diese Unternehmen eine starke Betriebskontrolle und standardisierte Berichterstattung, was zu höheren CTMS-Ausgaben führt. Solche Faktoren treiben die Einführung dieser Lösungen durch Pharma- und Biotechnologieunternehmen voran.

- Beispielsweise berichtete Veeva Systems im Januar 2025, dass mehr als 200 Unternehmen, darunter 17 der Top 20biopharmazeutischUnternehmen nutzen Veeva CTMS, um Versuche schneller und effizienter durchzuführen, Prozesse zu rationalisieren und die Zusammenarbeit mit Stakeholdern zu fördern.

Darüber hinaus wird erwartet, dass das CRO-Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 16,03 % wächst.

Regionaler Ausblick auf den Markt für Managementsysteme für klinische Studien

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Clinical Trial Management Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,80 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,88 Milliarden US-Dollar. Der nordamerikanische Markt wird durch steigende Mengen klinischer Studien, die Nachfrage nach CTMS-Lösungen und eine wachsende Kandidatenpipeline angetrieben. Diese Region profitiert außerdem von einem großen Anbieter-Ökosystem, einer schnelleren Kommerzialisierung, steigenden IT-Budgets und Cloud-Partnerschaften, die alle das Marktwachstum unterstützen. Diese Faktoren ermöglichen gemeinsam ein Marktwachstum.

US-Markt für Managementsysteme für klinische Studien

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 0,89 Milliarden US-Dollar geschätzt werden, was etwa 40,86 % des globalen Marktes für Managementsysteme für klinische Studien ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 13,62 % wachsen, das zweithöchste aller Regionen, und bis 2026 einen Wert von 0,59 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Region ein robustes Wachstum verzeichnen wird, das durch zunehmende Kooperationen und Partnerschaften zwischen CROs und CROs angetrieben wirdpharmazeutischUnternehmen sowie staatliche Unterstützung für die Modernisierung des Gesundheitswesens.

Britischer Markt für Managementsysteme für klinische Studien

Der britische Markt für Managementsysteme für klinische Studien wird im Jahr 2026 auf rund 0,09 Milliarden US-Dollar geschätzt, was etwa 4,23 % des Weltmarktes entspricht.

Markt für Managementsysteme für klinische Studien in Deutschland

Der deutsche Markt für Managementsysteme für klinische Studien wird im Jahr 2026 voraussichtlich etwa 0,15 Milliarden US-Dollar erreichen, was etwa 7,06 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum ist auf die zunehmende Aktivität klinischer Studien in Entwicklungsländern wie Indien und China sowie auf regulatorische Reformen zurückzuführen, die die Einführung beschleunigen. Diese Faktoren treiben die Nachfrage nach Märkten voran und unterstützen das Wachstum.

Japanischer Markt für Managementsysteme für klinische Studien

Der japanische Markt für Managementsysteme für klinische Studien wird im Jahr 2026 auf etwa 0,11 Milliarden US-Dollar geschätzt, was etwa 4,85 % des Weltmarktes ausmacht.

Markt für Managementsysteme für klinische Studien in China

Chinas Markt für Managementsysteme für klinische Studien wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz wird im Jahr 2026 auf rund 0,15 Milliarden US-Dollar geschätzt, was etwa 6,73 % des weltweiten Umsatzes entspricht.

Markt für Managementsysteme für klinische Studien in Indien

Der indische Markt für Managementsysteme für klinische Studien wird im Jahr 2026 auf rund 0,04 Milliarden US-Dollar geschätzt, was etwa 1,64 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum des globalen Marktes für Managementsysteme für klinische Studien erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,11 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das durch verstärkte Investitionen und staatliche Initiativen angetrieben wird. Im Nahen Osten und in Afrika wird der GCC voraussichtlich 1,59 % des Weltmarktes ausmachen und eine Bewertung von 0,03 Milliarden US-Dollar erreichen.

Markt für Managementsysteme für klinische Studien in Südafrika

Der südafrikanische Markt für Managementsysteme für klinische Studien wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,49 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Managementsysteme für klinische Studien ist stark konsolidiert, wobei Unternehmen wie Veeva Systems, Medidata und IQVIA bedeutende Marktanteile halten. Strategische Partnerschaften, technologische Fortschritte und erhöhte Investitionen für die Einführung neuer Produkte in der Branche steigern den Marktanteil dieser Unternehmen.

- Im September 2025 brachte IQVIA beispielsweise seine Clinical Trial Financial Suite (CTFS) auf den Markt, eine KI-gestützte Plattform, die alle finanziellen Aspekte klinischer Studien koordiniert. Die Software wurde entwickelt, um Ineffizienzen zu beseitigen, die durch isolierte Systeme und fragmentierte Prozesse entstehen. Solche Entwicklungen zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Octalsoft Advarra, Inc. und Solventum. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum für den globalen Markt für Managementsysteme für klinische Studien zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KLINISCHE STUDIENVERWALTUNGSSYSTEME PROFILIERT

- Veeva-Systeme(UNS.)

- Medidata(UNS.)

- IQVIA (USA)

- Octalsoft(UNS.)

- Advarra, Inc.(UNS.)

- WCG Clinical, Inc. (USA)

- Clinion (USA)

- RealTime Software Solutions, LLC (USA)

- Cloudbyz (USA)

- SimpleTrials (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Veeva Systems hat Veeva SiteVault CTMS mit SiteVault eISF und SiteVault eConsent integriert, sodass Standorte klinische Studien in einem einzigen System verwalten können. Ziel der Entwicklung war es, manuelle Prozesse zu reduzieren und die Effizienz zu steigern.

- März 2024:Oracle arbeitete mit ONO PHARMACEUTICAL CO., LTD zusammen. ihren Clinical Trial Management System (CTMS) Cloud Service als IT-Plattform für klinische Studien im Rahmen von ONOs zu implementierendigitale Transformation(DX)-Strategie.

- Juni 2022:Medidata, ein Unternehmen von Dassault Systèmes, stellte Technologieverbesserungen vor, die wichtige Probleme bei der Verwaltung und Überwachung klinischer Studien angehen. Verbesserungen an Medidata Detect und Rave CTMS zielten darauf ab, sowohl die Datenüberwachung als auch die Berichterstattung für Sponsoren und Auftragsforschungsorganisationen (CROs) zu verbessern.

- April 2021:Calyx, der Anbieter von eClinical- und Regulatory-Lösungen und -Dienstleistungen, hat Calyx CTMS v15.0 auf den Markt gebracht, ein fortschrittliches Managementsystem für klinische Studien, um Risiken zu reduzieren und die Effizienz in der klinischen Entwicklung zu verbessern.

- Januar 2019:PHARMASEAL, ein Anbieter von Management- und Governance-Lösungen für klinische Studien, hat EngilityÔ CTMS über seine Engility B2B-Plattform eingeführt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,56 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Bereitstellung, Typ, Anwendung, Endbenutzer und Region |

|

Von Komponente |

|

|

Durch Bereitstellung |

|

|

Von Typ |

|

|

Von Anwendung |

|

|

Vom Endbenutzer |

|

|

Nach Region |

Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,97 Milliarden US-Dollar und soll bis 2034 6,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,88 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 14,56 % wächst.

Es wird erwartet, dass dieses Softwaresegment nach Komponenten marktführend sein wird.

Steigende Mengen klinischer Studien und die behördliche Betonung der Datenintegrität treiben das Marktwachstum voran.

Veeva Systems, Medidata, IQVIA und Octalsoft sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf