"Gestaltung der Zukunft von BFSI mit datengesteuerten Intelligenz und strategischen Erkenntnissen"

Marktgröße, Aktien- und Branchenanalyse für Unternehmensanleihen, nach Typ (Investment Grade und High Yield), nach Emittententyp (Großunternehmen, KMU/private Emittenten und Start-ups, die über Privatplatzierungen emittieren), nach Laufzeit/Duration (kurzfristig (7 Jahre)), nach Sektor (Finanzinstitute, Energie und Energie, Hochtechnologie, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Letzte Aktualisierung: June 08, 2026

| Format: PDF

| Bericht-ID:

FBI113826

Vielen Dank für Ihr Interesse an der

"United States Medical Devices Market!"

Um einen Musterbericht zu erhalten, geben Sie bitte die folgenden Details an:

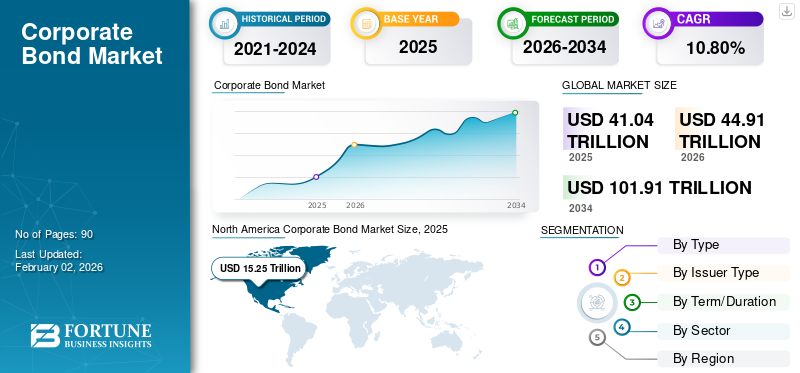

Die Größe des globalen Marktes für Unternehmensanleihen wurde auf USD geschätzt41.04Billionen im Jahr 2025, und der Markt wird voraussichtlich ab USD wachsen 44,91Billionen im Jahr 2026 auf USD101,91Billionen bis 2034, was einem CAGR von entspricht10,80% im Prognosezeitraum. Nordamerika dominierte den Markt für Unternehmensanleihen mit einem Marktanteil von 37,20 % im Jahr 2025. Das Branchenwachstum wird durch die steigende institutionelle Investitionsnachfrage, Unternehmensrefinanzierungszyklen, steigende Kapitalmarktbeteiligung, regulatorische Transparenz und sich weiterentwickelnde Rahmenbedingungen für das Kreditrisikomanagement vorangetrieben.

Eine Unternehmensanleihe ist eine Art Schuldverschreibung, die ein Unternehmen an Investoren ausgibt, um Kapital für geschäftliche Zwecke wie den Betrieb, die Expansion oder Akquisitionen zu beschaffen. Es definiert eine rechtliche Verpflichtung des Unternehmens, den Kapitalbetrag zu einem bestimmten Fälligkeitsdatum zurückzuzahlen. Im Gegenzug akzeptiert der Anleihegläubiger regelmäßige Zinszahlungen, sogenannte Kupons, typischerweise halbjährlich. Unternehmensanleihen werden auf dem Sekundärmarkt gehandelt und unterscheiden sich in Laufzeit, Kreditrisiko und Rendite. Die Bonität des Emittenten beeinflusst den Zinssatz der Anleihe und die Anlegernachfrage.

Der Markt für Unternehmensanleihen wird hauptsächlich durch den steigenden Kapitalbedarf der Unternehmen zur Finanzierung von Expansions- und Infrastrukturinvestitionen angetrieben. Steigende Anlegernachfrage nach festverzinslichen Wertpapieren und Stabilität, insbesondere in Zeiten volatiler Aktienmärkte. Darüber hinaus regen ein günstiges Zinsumfeld und eine unterstützende Geldpolitik Unternehmen dazu an, Mittel über Anleihen zu beschaffen, was das Marktwachstum ankurbelt.

Emittenten von Unternehmensanleihen, darunter JPMorgan Chase & Co., Goldman Sachs Group, Inc. und Morgan Stanley, implementieren mehrere Strategien, wie z. B. das Management von Refinanzierungsrisiken und -zeitplänen, um die Fälligkeitsprofile auf dem Markt zu diversifizieren. Beispielsweise ist JPMorgan Chase & Co. ein globales Finanzdienstleistungsunternehmen, das Unternehmensanleihen zeichnet und handelt. Die anderen Emittenten könnten ebenfalls eine Bonitätsverbesserung anstreben, um die Kreditkosten zu senken und institutionelle Anleger anzulocken.

Der globale Markt für Unternehmensanleihen stellt eines der bedeutendsten Segmente der festverzinslichen Kapitalmärkte dar und ermöglicht es Unternehmen, langfristige Finanzierungen von institutionellen und privaten Anlegern zu beschaffen, ohne sich ausschließlich auf Bankfinanzierungen verlassen zu müssen. Unternehmensanleihen fungieren als Schuldtitel, die von Unternehmen ausgegeben werden, um Investitionsausgaben zu finanzieren, bestehende Verbindlichkeiten zu refinanzieren oder strategische Expansionsinitiativen zu unterstützen.

Die Unternehmensanleihenbranche spielt in modernen Finanzsystemen eine zentrale Rolle. Es erleichtert die Kapitalallokation zwischen institutionellen Anlegern, die ein stabiles Einkommen anstreben, und Unternehmen, die eine strukturierte Finanzierung benötigen. Pensionsfonds, Versicherungsgesellschaften, Staatsfonds und Vermögensverwalter sind die Hauptinvestoren in diesem Markt. Ihr langfristiger Anlagehorizont passt gut zu den Fälligkeitsstrukturen von Unternehmensanleihen.

Mehrere makroökonomische Kräfte beeinflussen die Größe und das Aktivitätsniveau des Marktes für Unternehmensanleihen. Zinszyklen, die Ausrichtung der Geldpolitik, Kreditspannen und Inflationserwartungen haben einen erheblichen Einfluss auf das Emissionsvolumen und die Anlegernachfrage. In Zeiten niedrigerer Zinssätze erhöhen Unternehmen in der Regel die Emission von Anleihen, um günstige Kreditkosten zu sichern. Umgekehrt kann eine Verschärfung der geldpolitischen Bedingungen die Emissionsaktivität vorübergehend verringern und gleichzeitig die Refinanzierungskosten erhöhen. Die Markttrends für Unternehmensanleihen spiegeln auch die Entwicklung des Anlegerverhaltens wider. Institutionelle Anleger legen zunehmend Wert auf Kreditrisikoanalyse, ESG-Integration (Umwelt, Soziales und Governance) sowie Portfoliodiversifizierung über Sektoren und Regionen hinweg.

Regionale Kapitalmärkte beeinflussen die Marktdynamik unterschiedlich. Aufgrund der starken Beteiligung institutioneller Anleger und einer hochentwickelten Kapitalmarktinfrastruktur bleibt Nordamerika der größte Markt für Unternehmensanleihen. Europa verfügt über starke regulatorische Rahmenbedingungen zur Unterstützung der grenzüberschreitenden Anleiheemission. Die Märkte im asiatisch-pazifischen Raum wachsen weiter, da sich die Unternehmensfinanzierung zunehmend auf Kapitalmarktinstrumente verlagert.

Die COVID-19-Pandemie verursachte große Störungen auf dem Markt und führte Anfang 2020 zu einer Ausweitung der Renditespanne und einer Liquiditätskrise. Wirtschaftsstillstände und die Unsicherheit der Anleger führten zu einem starken Nachfragerückgang. Die Zentralbanken, insbesondere die Federal Reserve, intervenierten mit dem Kauf von Unternehmensanleihen, um den Markt zu stabilisieren. Diese Unterstützung trug dazu bei, das Vertrauen der Anleger wiederherzustellen und ermöglichte eine Markterholung in der zweiten Hälfte des Jahres 2020.

Nordamerika dominierte den Markt für Unternehmensanleihen mit einem Anteil von 37,20 % im Jahr 2025.

Es wird erwartet, dass das High-Yield-Segment im Jahr 2026 mit 53,99 % den größten Marktanteil erobern wird.

Es wird erwartet, dass Großkonzerne im Jahr 2026 mit 68,73 % den größten Marktanteil ausmachen werden.

Wichtige regionale Highlights

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 15,25 Billionen US-Dollar und soll im Jahr 2026 einen Wert von 16,66 Billionen US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 15,79 Billionen US-Dollar und es wird erwartet, dass er im Jahr 2026 17,74 Billionen US-Dollar erreichen wird.

Europa

Europa erreichte im Jahr 2025 ein Volumen von 7,04 Billionen US-Dollar und soll im Jahr 2026 auf 7,41 Billionen US-Dollar anwachsen.

UNS.

Der Markt für Unternehmensanleihen soll bis 2026 ein Volumen von 12,08 Milliarden US-Dollar erreichen.

Japan

Der Markt für Unternehmensanleihen soll bis 2026 ein Volumen von 3,43 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN VON GENERATIVER KI

Die zunehmende Einführung von Gen-AI durch mehrere Handelsplattformen wird das Marktwachstum fördern.

Generative KItransformiert den Markt, indem es die Kreditrisikomodellierung definiert, die Dokumentenanalyse (z. B. Anleiheprospekte) unterstützt und Echtzeit-Emittenteneinblicke schafft. Verschiedene Handelsplattformen integrieren generative KI-Funktionen in ihre Systeme, um wettbewerbsfähig zu bleiben. Diese Fortschritte zielen darauf ab, die Entscheidungsfindung, die Handelseffizienz und das Benutzererlebnis zu verbessern. Zum Beispiel,

Im Juni 2024 führte LTX, eine KI-gesteuerte Handelsplattform für Unternehmensanleihen, eine neue GenAI-gestützte Listenhandelsfunktion ein. Diese Funktionalität nutzt die GPT-Technologie, um Benutzern die nahtlose Erstellung und Ausführung multidirektionaler Handelslisten und Multi-Asset-Klassen über das RFQ+-System zu ermöglichen.

Die Einführung von GenAI wird zu einem entscheidenden Unterscheidungsmerkmal in der sich entwickelnden Finanztechnologielandschaft. Darüber hinaus verbessern KI-gesteuerte Chatbots auch die Einbindung der Anleger und rationalisieren die Arbeitsabläufe bei der Anleiheemission.

Markttrends für Unternehmensanleihen

Die wachsende Nachfrage ausländischer Investoren ist ein wichtiger Markttrend

Die wachsende Nachfrage ausländischer Investoren zeichnet sich als wichtiger Trend auf dem Markt ab. Da die Zinssätze in Industrieländern weiterhin niedrig bleiben, streben ausländische Anleger nach und nach nach höheren Renditen von Unternehmensanleihen in anderen Regionen, insbesondere in Schwellenländern. Diese Nachfrage wird durch bessere Renditen, das Streben nach Diversifizierung und attraktive Wechselkurse angetrieben.

Darüber hinaus haben die weltweite Verfügbarkeit von Anleihen über digitale Plattformen und geringere Transaktionskosten ausländische Investitionen erleichtert. Ausländische Kapitalzuflüsse tragen zur Marktliquidität bei und ermöglichen es Unternehmen, Anleihen zu äußerst günstigen Konditionen auszugeben. Geopolitische Risiken und Währungsschwankungen sind jedoch weitere Faktoren, die Anleger bei der grenzüberschreitenden Kapitalallokation berücksichtigen. Daher tragen diese Faktoren maßgeblich zum Gesamtwachstum des Marktes bei.

Der Markt für Unternehmensanleihen durchläuft einen strukturellen Wandel, da sich die globalen Kapitalmärkte als Reaktion auf regulatorische Änderungen, Anlegererwartungen und technologische Entwicklungen weiterentwickeln. Einer der bemerkenswertesten Trends am Markt für Unternehmensanleihen ist die zunehmende Rolle institutioneller Anleger bei der Gestaltung der Marktliquidität und der Preisdynamik.

Institutionelle Vermögensverwalter, Pensionsfonds und Versicherungsgesellschaften machen zusammen einen großen Teil der Unternehmensanleihenbestände aus. Ihre Portfolioallokationsstrategien beeinflussen die Emissionsnachfrage, Renditespannen und Laufzeitstrukturen. Da institutionelle Kapitalpools weltweit wachsen, steigt die Nachfrage nach diversifizierten Unternehmensanleiheportfolios weiter.

Ein weiterer wichtiger Trend ist die wachsende Bedeutung von Umwelt-, Sozial- und Governance-Überlegungen (ESG) bei Anlagestrategien für festverzinsliche Wertpapiere. Viele Anleger bewerten Emittenten von Unternehmensanleihen mittlerweile anhand ihrer Nachhaltigkeitsleistung, Governance-Transparenz und langfristigen Risikomanagementpraktiken. Dieser Trend hat zur Entstehung nachhaltigkeitsbezogener Anleihen und grüner Unternehmensanleihen beigetragen.

Wichtige Marktdynamiken

Markttreiber

Das Wachstum des elektronischen Handels in wichtigen Ländern soll das Marktwachstum vorantreiben

Die Ausweitung des elektronischen Handels treibt den globalen Markt erheblich voran, indem sie die Effizienz steigert, die Zugänglichkeit erhöht und eine höhere Transparenz einführt. Verschiedene Marktteilnehmer akzeptieren elektronische Plattformen, wodurch ein breiteres Spektrum privater und institutioneller Anleger einen Beitrag zum Markt für Unternehmensanleihen leisten kann.

Darüber hinaus vereinfachen elektronische Handelssysteme den Handelsprozess, indem sie die mit der Ausführung von Transaktionen verbundenen Kosten und Zeit minimieren. Diese verbesserte Effizienz hilft Händlern, effektiver auf Marktschwankungen zu reagieren und führt zu engeren Geld-Brief-Spannen, was letztendlich eine bessere Preisgestaltung für alle Marktteilnehmer ermöglicht. Zum Beispiel,

Nach Angaben des Branchenexperten wurden im Jahr 2022 Unternehmensanleihen im Wert von fast 15,00 Milliarden US-Dollar täglich elektronisch gehandelt.

Laut der Greenwich-Umfrage werden im Jahr 2020 über 40 % der Investment-Grade- und 33 % der hochverzinslichen Unternehmensanleihen elektronisch gehandelt.

Das kontinuierliche Wachstum des elektronischen Handels in großen Volkswirtschaften trägt zu reibungslosen Anleihetransaktionen, erhöhter Transparenz und wachsender Marktliquidität bei und dient insgesamt als Motor für das Wachstum des Marktes für Unternehmensanleihen. Mehrere strukturelle Faktoren tragen zur Expansion des Marktes für Unternehmensanleihen bei, da Unternehmen ihre Finanzierungsquellen zunehmend über die traditionelle Bankkreditvergabe hinaus diversifizieren. Kapitalmarktfinanzierungen bieten Unternehmen mehr Flexibilität bei der Strukturierung von Schuldenlaufzeiten, der Verwaltung von Zinskosten und dem Zugriff auf globale Investorenpools.

Einer der wesentlichen Wachstumsfaktoren ist der kontinuierliche Ausbau des institutionellen Anlagekapitals. Pensionsfonds, Versicherungsgesellschaften und Staatsfonds verwalten gemeinsam langfristige Vermögenswerte in Billionenhöhe. Diese Anleger suchen oft nach stabilen, ertragsgenerierenden Instrumenten, was Unternehmensanleihen zu einem attraktiven Bestandteil diversifizierter Portfolios macht. Auch die Refinanzierungszyklen der Unternehmen stimulieren die Emission von Anleihen. Viele Unternehmen ersetzen regelmäßig kurzfristige Bankkredite durch längerfristige Anleihenfinanzierungen, um ihre Kapitalstrukturen zu stabilisieren. Diese Refinanzierungsaktivität erhöht das Emissionsvolumen in Zeiten günstiger Zinsbedingungen.

Das makroökonomische Wachstum beeinflusst auch das Wachstum des Marktes für Unternehmensanleihen. Die Ausweitung der Unternehmensinvestitionen in Infrastruktur, Technologie und Industriekapazität erfordert häufig erhebliche Finanzmittel. Die Emission von Anleihen ermöglicht es Unternehmen, Kapital zu beschaffen, ohne den Anteilsbesitz zu verwässern. Regulierungsreformen haben auch die Transparenz und den Anlegerschutz auf den Rentenmärkten verbessert. Verbesserte Offenlegungsstandards und Bonitätsbewertungsmethoden helfen Anlegern, das Emittentenrisiko effektiver einzuschätzen.

Marktbeschränkungen

Steigendes Kredit- und Ausfallrisiko mehrerer Anleger kann das Marktwachstum einschränken

Steigende Ausfall- und Kreditrisiken schränken das Marktwachstum erheblich ein, indem sie die Risikoprämien erhöhen und das Anlegervertrauen verringern. Wenn mehrere Anleger mit möglichen Zahlungsausfällen rechnen, verlangt dies höhere Renditen, wodurch es für Unternehmen teurer wird, Mittel über Anleihen zu beschaffen.

Dies führt insbesondere im High-Yield-Segment häufig zu geringeren Emissionsvolumina und strengeren Kreditkonditionen. Kleine Unternehmen müssen möglicherweise herabgestuft werden, wodurch sie aus dem schrumpfenden Pool geeigneter Investoren und dem Investment-Grade-Bereich verdrängt werden. Diese Bedingungen erhöhen die Marktvolatilität und schrecken von langfristigen Investitionen ab. Letztendlich können anhaltende Kreditsorgen die Liquidität und Aktivität des Unternehmensanleihemarkts insgesamt einschränken.

Trotz seiner strukturellen Bedeutung innerhalb der globalen Finanzsysteme ist der Markt für Unternehmensanleihen mit mehreren Einschränkungen konfrontiert, die sich auf die Emissionsaktivität und die Anlegerbeteiligung auswirken. Die Zinsvolatilität bleibt einer der wichtigsten Faktoren, die die Dynamik des Marktes für Unternehmensanleihen beeinflussen.

Wenn Zentralbanken die Leitzinsen erhöhen, steigen in der Regel die Kreditkosten für Unternehmen. Höhere Renditen können das Emissionsvolumen von Anleihen verringern, da Unternehmen Finanzierungsentscheidungen verzögern oder nach alternativen Finanzierungsquellen suchen. Steigende Zinsen können auch die Anleihepreise auf den Sekundärmärkten senken und so die Stimmung der Anleger beeinflussen.

Das Kreditrisiko stellt eine weitere kritische Einschränkung innerhalb der Unternehmensanleihenbranche dar. Anleger bewerten die Kreditwürdigkeit des Emittenten genau, insbesondere in Zeiten wirtschaftlicher Unsicherheit. Unternehmen mit einer schwächeren Finanzlage könnten mit höheren Kreditkosten oder einem eingeschränkten Marktzugang konfrontiert sein. Liquiditätsengpässe wirken sich gelegentlich auf den Sekundärmarkthandel aus. Aufgrund der großen Anzahl von Emittenten und unterschiedlichen Kreditprofilen sind die Märkte für Unternehmensanleihen tendenziell weniger liquide als die Märkte für Staatsanleihen. Eine verringerte Liquidität kann zu größeren Geld-Brief-Spannen und Preisvolatilität führen.

Marktchancen

Die technologische Integration bietet künftig eine lukrative Chance für den Markt

Technologische Integration, insbesondere durchBlockchain, KI und elektronische Handelsplattformen bieten erhebliche Chancen für den Markt. KI-gestützte Tools entwickeln die Entscheidungsfindung, verbessern die Kreditrisikobewertung und automatisieren die Ausgabe von Anleihen, wodurch der Prozess effizienter und schneller wird.

Blockchain trägt dazu bei, Abwicklungsprozesse zu optimieren und Risiken und Transaktionskosten im Zusammenhang mit Fehlern und Betrug zu reduzieren. Diese Technologien erhöhen die Marktliquidität, indem sie ein breiteres Spektrum institutioneller und privater Anleger verbinden und die Preistransparenz verbessern. Zum Beispiel,

Im März 2025 begab die Interamerikanische Entwicklungsbank (IDB) ihre erste digitale Anleihe in Pfund Sterling und nutzte dabei HSBC Orion, eine Blockchain-basierte Plattform für digitale Vermögenswerte. Die Emission erfolgte nach luxemburgischem Recht, das die Ausgabe, Übertragung und sichere Aufbewahrung von Anleihen und anderen Wertpapieren im digitalen Format ermöglicht.

Diese Fortschritte ermöglichen auch eine effiziente Preisgestaltung von Anleihen und erleichtern den grenzüberschreitenden Handel. Dadurch wird der Markt zugänglicher, effizienter und dynamischer und zieht mehr Investoren und Emittenten an. Der Markt für Unternehmensanleihen bietet weiterhin mehrere strategische Chancen, da die globalen Kapitalmärkte expandieren und die Nachfrage der Anleger nach diversifizierten festverzinslichen Instrumenten steigt. Eine bemerkenswerte Chance besteht im anhaltenden Wachstum der Emission von Unternehmensanleihen aus Schwellenländern.

Viele Unternehmen in Entwicklungsländern greifen zunehmend auf internationale Kapitalmärkte zu, um Infrastrukturentwicklung, industrielle Expansion und technologische Investitionen zu finanzieren. Verbesserte Finanzregulierung und Bonitätsbewertungsrahmen haben das Vertrauen der Anleger in diese Märkte gestärkt. Eine weitere Chance liegt im Ausbau nachhaltigkeitsbezogener Unternehmensanleihen. Institutionelle Anleger investieren zunehmend Kapital in Investitionen, die auf Umwelt- und Governance-Ziele ausgerichtet sind. Unternehmen, die an Nachhaltigkeitsziele gebundene Anleihen begeben, ziehen häufig eine breitere Investorenbeteiligung an.

Technologische Innovationen schaffen auch Chancen innerhalb der Unternehmensanleihenbranche. Digitale Handelsplattformen, Datenanalysesysteme und automatisierte Preistechnologien erhöhen die Transparenz und verbessern die Markteffizienz. Mit diesen Instrumenten können Anleger das Kreditrisiko effektiver bewerten.

SEGMENTIERUNGSANALYSE

Nach Typ

Das verstärkte Niedrigzinsumfeld verstärkte das Wachstum des Hochzinssegments

Je nach Typ wird der Markt in Investment-Grade- und High-Yield-Anleihen unterteilt.

Hochverzinsliche Unternehmensanleihen

Es wird erwartet, dass das High-Yield-Segment im Jahr 2026 mit 53,99 % den größten Marktanteil erobern wird, da die Anleger in einem Niedrigzinsumfeld nach höheren Renditen suchen. Niedrige Ausfallraten und eine wirtschaftliche Erholung stärken das Vertrauen der Anleger in risikoreichere Anleihen. Unternehmen mit höherer Kontrolle greifen zur Finanzierung zunehmend auf Hochzinsanleihen zurück, was die Emission vorantreibt. Zum Beispiel,

Laut LCD-Daten haben Unternehmen wie Royal Caribbean Cruises und US Foods im Jahr 2024 einen Rekordwert von 109,7 Milliarden US-Dollar an hochverzinslichen Anleihen und Krediten aufgenommen, was den drittgrößten Monatsrekord darstellt.

Hochverzinsliche Unternehmensanleihen stellen ein risikotoleranteres Investment-Grade-Segment des Unternehmensanleihenmarktes dar. Diese Wertpapiere werden von Unternehmen mit geringerer Bonität oder begrenzter Geschäftshistorie ausgegeben. Als Ausgleich für das höhere wahrgenommene Risiko bieten Hochzinsanleihen Anlegern im Vergleich zu Wertpapieren mit Investment-Grade-Rating höhere Zinssätze. Dieses Segment zieht Anleger an, die höhere Renditen in Rentenportfolios anstreben. Hedgefonds, spezialisierte Kreditfonds und bestimmte institutionelle Anleger investieren im Rahmen diversifizierter Anlagestrategien häufig Kapital in Hochzinsanleihen.

Zu den Emittenten am Markt für Hochzinsanleihen gehören häufig Unternehmen, die sich in einer Restrukturierung, einem Leveraged Buyout oder einer schnellen Expansionsphase befinden. Diese Unternehmen qualifizieren sich möglicherweise nicht für ein Investment-Grade-Kreditrating, benötigen aber dennoch erhebliches Kapital, um das operative Wachstum zu unterstützen.

Die wirtschaftlichen Bedingungen haben großen Einfluss auf die Entwicklung des Marktes für Hochzinsanleihen. In Zeiten wirtschaftlicher Expansion steigt typischerweise das Anlegervertrauen, was zu einer größeren Nachfrage nach höher verzinslichen Wertpapieren führt. Umgekehrt können Konjunkturabschwünge Bedenken hinsichtlich des Ausfallrisikos hervorrufen und das Interesse der Anleger an risikoreicheren Kreditinstrumenten verringern.

Die Kreditrisikobewertung spielt in diesem Segment eine zentrale Rolle. Anleger prüfen sorgfältig die Bilanzen der Emittenten, die Ertragsstabilität und die Branchenbedingungen, bevor sie Hochzinsanleihen kaufen. Kreditspannen zwischen Hochzinsanleihen und Investment-Grade-Anleihen dienen häufig als Indikatoren für die allgemeine Risikostimmung am Markt.

Unternehmensanleihen mit Investment-Grade-Rating

Es wird erwartet, dass Investment-Grade-Anleihen im Prognosezeitraum mit der höchsten CAGR wachsen. Sie wird durch die starke Nachfrage nach stabilen Renditen und geringerem Risiko angetrieben, insbesondere in unsicheren wirtschaftlichen Umgebungen. Angesichts niedriger Zinsen und wirtschaftlicher Erholung geben Unternehmen mit solider Bonität zunehmend Anleihen aus, um von günstigen Kreditkonditionen zu profitieren.

Unternehmensanleihen mit Investment-Grade-Rating stellen das größte und stabilste Segment des Unternehmensanleihenmarktes dar. Diese Wertpapiere werden von Unternehmen mit hoher Bonität und relativ geringem Ausfallrisiko ausgegeben. Ratingagenturen ordnen diese Anleihen in der Regel den höchsten Kreditkategorien zu und spiegeln die Fähigkeit des Emittenten wider, seinen Zins- und Kapitalrückzahlungsverpflichtungen nachzukommen.

In diesem Segment spielen institutionelle Anleger eine dominierende Rolle. Pensionsfonds, Versicherungsgesellschaften, Staatsfonds und Vermögensverwalter investieren häufig einen erheblichen Teil ihrer Rentenportfolios in Unternehmensanleihen mit Investment-Grade-Rating, da diese über vorhersehbare Einkommensströme verfügen und ein geringeres Kreditrisiko aufweisen.

Große Unternehmen greifen häufig auf dieses Marktsegment zurück, um langfristige Investitionen, Akquisitionen und die Refinanzierung bestehender Schulden zu finanzieren. Investment-Grade-Anleihen weisen im Vergleich zu Hochzinsanleihen in der Regel niedrigere Zinssätze auf, da Anleger ein geringeres mit den emittierenden Unternehmen verbundenes Risiko wahrnehmen.

Die Zinsbedingungen haben großen Einfluss auf die Emissionstätigkeit in diesem Segment. Wenn die Kreditkosten sinken, erhöhen Unternehmen häufig die Emission von Anleihen, um sich günstige langfristige Finanzierungsbedingungen zu sichern. Im Gegensatz dazu können Zeiten steigender Zinsen das Emissionsvolumen vorübergehend verlangsamen.

Auch dieses Segment der Unternehmensanleihenbranche ist durch eine Branchendiversifizierung gekennzeichnet. Investment-Grade-Anleihen werden in verschiedenen Branchen ausgegeben, darunter Finanzdienstleistungen, Fertigung, Gesundheitswesen und Technologie. Eine diversifizierte Branchenbeteiligung trägt zur Stabilität und Liquidität im Markt bei.

Nach Emittententyp

Starke Bonitätsbewertungen großer Unternehmen haben das Segmentwachstum gefördert

Basierend auf dem Emittententyp wird der Markt in große Unternehmen, KMU/private Emittenten und Startups untersucht, die im Rahmen von Privatplatzierungen emittieren.

Große Unternehmen

Es wird erwartet, dass große Unternehmen im Jahr 2026 den größten Marktanteil von 68,73 % erobern werden. Große Unternehmen haben die Möglichkeit, Anleihen zu günstigen Konditionen auszugeben, unterstützt durch eine starke Marktpräsenz und gute Bonitätsbewertungen. Diese Unternehmen profitieren von Größenvorteilen, einem einfacheren Zugang zu den Kapitalmärkten und niedrigeren Kreditkosten. Ihre Anleihen ziehen institutionelle Anleger an, die stabile und risikoarme Renditen suchen. Darüber hinaus können große Unternehmen die globalen Märkte für Unternehmensanleihen erschließen, die eine hohe Liquidität bieten und unterschiedliche Anlegergruppen anziehen.

KMU und private Emittenten

Es wird erwartet, dass KMU/private Emittenten im Prognosezeitraum mit der höchsten CAGR wachsen, da sie bei ihrer Expansion zunehmend auf Fremdfinanzierung angewiesen sind. Da die Kreditvergabe traditioneller Banken strenger wird, nutzen KMU Unternehmensanleihen, um an Kapital zu gelangen. Auch das Wachstum digitaler Anleiheplattformen und der Wunsch der Anleger nach höheren Renditen tragen zu diesem Anstieg bei.

Kleine und mittlere Unternehmen (KMU) stellen ein wachsendes Emittentensegment innerhalb der Unternehmensanleihenbranche dar. Während KMU zur Finanzierung traditionell auf Bankkredite angewiesen waren, hat sich der Zugang zum Kapitalmarkt in vielen Regionen schrittweise ausgeweitet. Private Anleihenplatzierungen ermöglichen es KMU, Kapital von institutionellen Anlegern zu beschaffen, ohne einen vollständigen öffentlichen Emissionsprozess durchführen zu müssen. Diese Platzierungen sind oft mit weniger regulatorischen Anforderungen und geringeren Emissionskosten verbunden.

Anleger, die an KMU-Anleiheemissionen teilnehmen, führen in der Regel detaillierte Bonitätsprüfungen durch, bevor sie Kapital zuweisen. Bei Privatplatzierungen handelt es sich häufig um maßgeschneiderte Finanzierungsstrukturen, die auf die finanzielle Leistungsfähigkeit und die Wachstumspläne des Emittenten zugeschnitten sind. Die Emission von KMU-Anleihen hat in mehreren Schwellenländern zugenommen, in denen die Regierungen die Entwicklung der Kapitalmärkte fördern. Regulierungsreformen und Kreditgarantieprogramme haben kleineren Unternehmen den Zugang zu alternativen Finanzierungsquellen über Bankkredite hinaus erleichtert.

Trotz dieser Fortschritte bleibt die Beteiligung von KMU am Markt für Unternehmensanleihen im Vergleich zu großen Unternehmensemittenten relativ gering. Die Bewertung des Kreditrisikos und die eingeschränkte finanzielle Transparenz können in bestimmten Fällen die Beteiligung der Anleger einschränken.

Startups, die durch Privatplatzierung emittieren

Startups stellen eine Nischenkategorie und dennoch aufstrebende Emittentenkategorie auf dem Markt für Unternehmensanleihen dar, vor allem durch Privatplatzierungsstrukturen. Aufgrund der begrenzten finanziellen Erfolgsbilanz und des höheren Kreditrisikoprofils geben Unternehmen in der Anfangsphase selten öffentliche Anleihen aus. Privatplatzierungsvereinbarungen ermöglichen es Startups, Kapital direkt von institutionellen Anlegern, Venture-Debt-Fonds oder spezialisierten Kreditgebern zu beschaffen. Diese Finanzierungsstrukturen kombinieren häufig Fremdkapitalinstrumente mit eigenkapitalgebundenen Merkmalen.

Die Emission von Startup-Anleihen unterstützt häufig Wachstumsinitiativen wie Produktentwicklung, Marktexpansion und technologische Innovation. Anleger, die sich an solchen Platzierungen beteiligen, akzeptieren in der Regel ein höheres Risiko im Gegenzug für potenziell höhere Renditen. Private-Debt-Märkte sind zu einem wichtigen Finanzierungskanal für Startups geworden, insbesondere in technologie- und innovationsgetriebenen Sektoren. Venture-Debt-Strukturen umfassen häufig Wandelanleihen, die Anlegern Möglichkeiten zur Kapitalbeteiligung bieten.

Nach Laufzeit/Dauer

Die zunehmende Akzeptanz mittelfristiger Anleihen aufgrund ihres ausgewogenen Risiko-Rendite-Profils hat die Dominanz des Segments beschleunigt.

Basierend auf Laufzeit/Dauer wird der Markt in kurzfristige (<3 Jahre), mittelfristige (3-7 Jahre) und langfristige (>7 Jahre) Analyse unterteilt.

Mittelfristige Unternehmensanleihen (3–7 Jahre)

Aufgrund seines ausgewogenen Risiko-Rendite-Profils wird erwartet, dass das mittelfristige Segment im Jahr 2026 mit 51,67 % den größten Marktanteil an Unternehmensanleihen erobern wird. Es bietet eine günstige Laufzeitspanne für Emittenten und Anleger und bietet in der Regel höhere Renditen als kurzfristige Anleihen, während gleichzeitig ein geringeres Zinsrisiko besteht als bei langfristigen Anleihen. Unternehmensemittenten bevorzugen häufig mittelfristige Anleihen, um ihren Finanzierungsbedürfnissen und Anlagehorizonten gerecht zu werden.

Mittelfristige Unternehmensanleihen stellen ein weit verbreitetes Finanzierungsinstrument für Unternehmen dar, die eine ausgewogene Laufzeitenstruktur anstreben. Anleihen in diesem Laufzeitbereich ermöglichen es Unternehmen, die Finanzierung mittelfristiger Investitionen sicherzustellen, ohne sich auf sehr langfristige Schulden einzugehen.

Unternehmen geben häufig mittelfristige Anleihen aus, um Geschäftserweiterungsinitiativen, Ausrüstungskäufe und Infrastrukturinvestitionen zu finanzieren. Diese Laufzeiten geben den Unternehmen ausreichend Zeit, um aus finanzierten Projekten Renditen zu erwirtschaften. Auch für institutionelle Anleger sind mittelfristige Anleihen aufgrund ihrer ausgewogenen Risiko-Rendite-Eigenschaften attraktiv. Das Durationsengagement bleibt überschaubar und bietet dennoch höhere Renditen als kurzfristige Wertpapiere.

Viele Programme zur Emission von Unternehmensanleihen umfassen im Rahmen diversifizierter Finanzierungsstrategien mittelfristige Laufzeiten. Dieser Ansatz ermöglicht es Unternehmen, die Fälligkeiten ihrer Schulden zeitlich zu verschieben und die Konzentration des Refinanzierungsrisikos zu verringern. Mittelfristige Anleihen stellen daher branchenübergreifend einen wichtigen Bestandteil der Fremdkapitalstrukturen von Unternehmen dar.

Kurzfristige Unternehmensanleihen (<3 Jahre)

Aufgrund ihrer Attraktivität in einem Umfeld steigender Zinssätze wird für das kurzfristige Wachstum im Prognosezeitraum die höchste CAGR erwartet. Durch die kurzfristige Duration können Anleger das Zinsrisiko minimieren, indem sie schnellere Reinvestitionsmöglichkeiten bieten. Unternehmen emittieren zunehmend auch kurzfristige Anleihen, um den Liquiditätsbedarf effizient zu steuern und langfristige Verpflichtungen zu vermeiden.

Kurzfristige Unternehmensanleihen haben typischerweise Laufzeiten von weniger als drei Jahren. Diese Instrumente werden häufig ausgegeben, um den unmittelbaren Liquiditätsbedarf, den Bedarf an Betriebskapital oder kurzfristige Refinanzierungsstrategien zu decken. Unternehmen nutzen häufig kurzfristige Anleihen, um Cashflow-Schwankungen zu bewältigen oder vorübergehende Betriebsausgaben zu finanzieren. Aufgrund ihrer kürzeren Laufzeiten weisen diese Anleihen im Vergleich zu langfristigen Schuldtiteln im Allgemeinen ein geringeres Zinsrisiko auf.

Anleger, die Liquidität und ein geringeres Durationsrisiko anstreben, bevorzugen häufig kurzfristige Unternehmensanleihen. Geldmarktfonds, Treasury-Management-Portfolios und institutionelle Anleger weisen diesen Instrumenten häufig Kapital zu. Auch die Zinserwartungen beeinflussen die Anlegernachfrage. Wenn ein Anstieg der Zinssätze zu erwarten ist, bevorzugen Anleger möglicherweise Anleihen mit kürzerer Laufzeit, um die Flexibilität ihres Portfolios zu wahren.

Langfristige Unternehmensanleihen (>7 Jahre)

Langfristige Unternehmensanleihen stellen das Segment mit der längsten Laufzeit im Markt für Unternehmensanleihen dar. Diese Wertpapiere finanzieren typischerweise große Kapitalinvestitionen wie Infrastrukturprojekte, Industrieanlagen und technologische Entwicklung. Um über längere Zeiträume hinweg stabile Finanzierungsbedingungen zu gewährleisten, begeben Unternehmen häufig langfristige Anleihen. Die Fixierung langfristiger Kreditkosten hilft Unternehmen, das Zinsrisiko zu bewältigen und vorhersehbare Finanzierungsstrukturen aufrechtzuerhalten.

Institutionelle Anleger wie Pensionsfonds und Versicherungen investieren häufig in langfristige Unternehmensanleihen. Ihr langer Anlagehorizont passt gut zu längeren Anleihelaufzeiten. Langfristige Anleihen bieten im Allgemeinen höhere Renditen als Anleihen mit kürzerer Laufzeit, um Anleger für das Durationsrisiko zu entschädigen. Änderungen der Zinssätze können die Kurse langfristiger Anleihen erheblich beeinflussen.

Der steigende Bedarf an Unternehmensanleihen bei Finanzinstituten trieb das Segmentwachstum voran

Basierend auf Sektoren wird der Markt in Finanzinstitute, Energie und Energie, Hochtechnologie, Gesundheitswesen und andere analysiert.

Finanzinstitute

Es wird erwartet, dass Finanzinstitute im Jahr 2026 den größten Marktanteil von 49,50 % erobern werden. Finanzinstitute sind häufige Emittenten von Unternehmensanleihen, da sie Finanzmittel für Kredite, Investitionen und regulatorische Kapitalreserven benötigen. Die Größe und Reichweite von Finanzinstituten macht sie für Anleger attraktiv, die risikoarme, liquide Anlagen suchen. Darüber hinaus verschafft ihnen die Diversifizierung ihrer Geschäftstätigkeit und ihre globale Präsenz Zugang zu einer breiten Investorenbasis, was ihre Dominanz auf dem Markt weiter stärkt.

Finanzinstitute stellen einen der größten Emissionssektoren auf dem Markt für Unternehmensanleihen dar. Banken, Versicherungen und Finanzdienstleister geben regelmäßig Anleihen aus, um die Kapitalstruktur zu stärken und die Kreditvergabe zu unterstützen. Aufsichtsrechtliche Kapitalanforderungen veranlassen Finanzinstitute häufig dazu, langfristige Mittel durch die Emission von Anleihen zu beschaffen. Nachrangige Anleihen und hybride Kapitalinstrumente sind in diesem Sektor üblich. Die Anlegernachfrage nach Anleihen des Finanzsektors bleibt aufgrund ihrer Liquidität und etablierten Bonitätseinstufungen weiterhin hoch.

Energie und Kraft

Es wird erwartet, dass der Energie- und Stromsektor im Prognosezeitraum aufgrund der steigenden Nachfrage nach Infrastrukturentwicklung mit einer deutlichen jährlichen Wachstumsrate wachsen wird. erneuerbare EnergieProjekte und Modernisierung von Stromnetzen. Steigende Kapitalanforderungen zur Finanzierung großer Projekte, einschließlich der Energiewende und grüner Initiativen, treiben die Emission von Anleihen in diesem Sektor voran. Während Regierungen weltweit unterstützende Vorschriften und Finanzierungen für saubere Energie einführen, nutzen Unternehmen in diesem Sektor die Märkte für Unternehmensanleihen zur Finanzierung.

Energie- und Energieunternehmen geben häufig Unternehmensanleihen aus, um große Infrastrukturinvestitionen zu finanzieren. Stromerzeugungsanlagen, Energieübertragungsnetze und Projekte für erneuerbare Energien erfordern häufig erhebliche Kapitalinvestitionen. Die Anleihenfinanzierung ermöglicht es Unternehmen, Rückzahlungsverpflichtungen über lange Zeiträume zu verteilen, die an den Zyklen der Projektertragsgenerierung ausgerichtet sind.

Hochtechnologie

Technologieunternehmen beteiligen sich zunehmend am Markt für Unternehmensanleihen, um Forschung, Produktentwicklung und Übernahmen zu finanzieren. Selbst hochprofitable Technologieunternehmen geben häufig Anleihen aus, um flexible Kapitalstrukturen aufrechtzuerhalten und den Anteilsbesitz zu wahren.

Gesundheitspflege

Gesundheitsunternehmen, darunter Pharmaunternehmen und Hersteller medizinischer Geräte, geben Unternehmensanleihen aus, um Forschung und Entwicklung sowie globale Expansionsstrategien zu unterstützen.

Regionale Einblicke

Geografisch ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Europa, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für Unternehmensanleihen in Nordamerika

North America Corporate Bond Market Size, 2025 (USD Trillion)

Nordamerika dominierte den Markt mit einer Bewertung von 15,25 Billionen US-Dollar im Jahr 2025 und wird voraussichtlich 16,66 Billionen US-Dollar im Jahr 2026 erreichen. Nordamerika dominierte den Markt im Jahr 2024. Er wird hauptsächlich von großen Ländern wie den USA und Kanada angetrieben, zu denen verschiedene Emittenten und Investoren gehören. Der Markt hat eine deutliche Expansion erlebt, wobei die jüngsten Bewertungen Billionen Dollar und Tausende von Emittenten erreichten, von großen multinationalen Konzernen bis hin zu kleineren Unternehmen. Zu den Schlüsselfaktoren, die das Wachstum des nordamerikanischen Marktes antreiben, gehören niedrige Zinssätze, eine starke Wirtschaftslage und eine zunehmende Präferenz von Unternehmen für Fremdfinanzierung gegenüber Eigenkapitalfinanzierung.

Nordamerika stellt weltweit den größten und ausgereiftesten Markt für Unternehmensanleihen dar, der durch eine starke Beteiligung institutioneller Anleger und eine hochentwickelte Kapitalmarktinfrastruktur unterstützt wird. Unternehmen aus allen Sektoren nutzen die Emission von Anleihen aktiv, um ihre Finanzierung über Bankkredite hinaus zu diversifizieren. Pensionsfonds, Versicherungen und Vermögensverwalter bleiben dominierende Investoren. Eine stabile Aufsicht durch die Aufsichtsbehörden und eine hohe Sekundärmarktliquidität stärken weiterhin Nordamerikas führenden Marktanteil für Unternehmensanleihen.

Markt für Unternehmensanleihen der Vereinigten Staaten

Die USA haben den größten Anteil am nordamerikanischen Markt. Viele Unternehmen in den USA machen sich die relativ niedrigen Kreditkosten zunutze und sichern sich attraktive langfristige Zinssätze. So haben im Jahr 2024 Großkonzerne wie Microsoft und Apple Anleihen zu günstigen Konditionen ausgegeben, um Expansionsprojekte zu finanzieren. Es wird erwartet, dass der US-Markt bis 2026 ein Volumen von 12,08 Milliarden US-Dollar erreichen wird. Aufgrund ihrer hoch entwickelten Kapitalmärkte und einer breiten Anlegerbeteiligung machen die Vereinigten Staaten den größten Teil des globalen Marktes für Unternehmensanleihen aus. Unternehmen greifen regelmäßig auf die Anleihemärkte für Refinanzierungen, Akquisitionen und Kapitalausgaben zu. Das Gesamtvolumen wird von Emissionen mit Investment-Grade-Rating dominiert, obwohl das Hochzinssegment nach wie vor von Bedeutung ist. Eine starke institutionelle Nachfrage, transparente Offenlegungspflichten und eine hohe Sekundärmarktliquidität unterstützen das Wachstum des US-amerikanischen Marktes für Unternehmensanleihen.

Marktanalyse für Unternehmensanleihen in Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 7,04 Billionen US-Dollar, was 17,10 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 7,41 Billionen US-Dollar erreichen. Europäische Regulierungsbehörden haben die Liquidität des Marktes für Unternehmensanleihen durch verschiedene Initiativen unterstützt, beispielsweise durch eine Lockerung der Kapitalanforderungen für Banken, die in Unternehmensanleihen investieren. Darüber hinaus besteht eine zunehmende Nachfrage nach grünen und ESG-Anleihen (Umwelt, Soziales und Governance), da europäische Anleger nachhaltige Investitionen priorisieren. Dieser Trend hat wesentlich zum europäischen Marktwachstum beigetragen. Der britische Markt soll bis 2026 ein Volumen von 1,45 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,13 Milliarden US-Dollar erreichen soll.

Europa verfügt über einen gut regulierten Markt für Unternehmensanleihen, der von starken institutionellen Anlegern und integrierten Finanzmärkten unterstützt wird. Europäische Unternehmen verlassen sich zunehmend auf die Emission von Anleihen als Ergänzung zu den Finanzierungsstrukturen der Banken. Grenzüberschreitende Emissionen innerhalb des Euroraums verbessern den Marktzugang sowohl für Emittenten als auch für Anleger. Regulierungsrahmen, die Transparenz und Anlegerschutz in den Vordergrund stellen, stärken weiterhin die Marktstabilität und unterstützen ein stetiges Wachstum des Marktes für Unternehmensanleihen.

Deutscher Unternehmensanleihenmarkt

Deutschland ist einer der größten Märkte für Unternehmensanleihen in Kontinentaleuropa und wird von starken Industrie- und Fertigungssektoren getragen. Große multinationale Unternehmen geben häufig Anleihen aus, um kapitalintensive Investitionen und globale Expansionsstrategien zu finanzieren. Die Präsenz institutioneller Anleger, darunter Pensionsfonds und Versicherungsgesellschaften, unterstützt die stabile Nachfrage. Regulatorische Klarheit und Finanzdisziplin stärken die Rolle Deutschlands in der europäischen Unternehmensanleihenbranche.

Markt für Unternehmensanleihen des Vereinigten Königreichs

Der britische Markt für Unternehmensanleihen spielt aufgrund der Stellung Londons als wichtiger Finanzplatz eine bedeutende Rolle auf den globalen Kapitalmärkten. Unternehmen profitieren vom Zugang zu internationalen Investoren und erfahrenen Finanzintermediären. Auf Pfund Sterling lautende Unternehmensanleihen ziehen institutionelle Anleger an, die eine Diversifizierung suchen. Die Sektoren Finanzdienstleistungen, Infrastruktur und Telekommunikation bleiben aktive Anleiheemittenten innerhalb der britischen Unternehmensanleihenbranche.

Marktanalyse für Unternehmensanleihen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 15,79 Billionen US-Dollar zum Weltmarkt bei, was einem Anteil von 38,50 % entspricht, und wird im Jahr 2026 voraussichtlich 17,74 Billionen US-Dollar erreichen. Der asiatisch-pazifische Raum wird unter anderen Regionen mit der höchsten CAGR wachsen. Das starke Wirtschaftswachstum, insbesondere in Schwellenländern wie China und Indien, treibt die Unternehmensinvestitionen und den Finanzierungsbedarf voran. Da Unternehmen Kapital für Expansionen, M&A-Aktivitäten und Infrastrukturprojekte suchen, steigt die Emission von Unternehmensanleihen. Wichtige Akteure im Technologie- und Fertigungssektor nutzten Anleihen zur Finanzierung ihrer Wachstumsstrategien. Der indische Markt soll bis 2026 ein Volumen von 2,94 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum stellt einen der am schnellsten wachsenden Märkte für Unternehmensanleihen dar, da regionale Volkswirtschaften die inländischen Kapitalmärkte stärken. Regierungen in der gesamten Region fördern zunehmend die Anleihenfinanzierung als Alternative zur Bankkreditvergabe. Die Beteiligung institutioneller Anleger nimmt weiter zu, insbesondere bei Pensionsfonds und Versicherungen. Der wachsende Finanzierungsbedarf der Unternehmen, Infrastrukturinvestitionen und regulatorische Verbesserungen unterstützen das langfristige Wachstum des Marktes für Unternehmensanleihen im gesamten asiatisch-pazifischen Raum.

Japanischer Markt für Unternehmensanleihen

Es wird erwartet, dass der japanische Markt bis 2026 ein Volumen von 3,43 Milliarden US-Dollar erreichen wird, und der chinesische Markt soll bis 2026 ein Volumen von 7,07 Milliarden US-Dollar erreichen. Der japanische Markt für Unternehmensanleihen spiegelt die starke Beteiligung großer Industrie- und Technologieunternehmen wider, die nach diversifizierten Finanzierungsquellen suchen. Japanische Unternehmen geben häufig Anleihen aus, um Schulden zu refinanzieren und die internationale Expansion zu unterstützen. Inländische institutionelle Anleger, darunter Pensionsfonds und Lebensversicherungen, sorgen für eine stabile Nachfrage. Niedrige Zinssätze begünstigten in der Vergangenheit die Emission von Anleihen, obwohl geldpolitische Änderungen zunehmend die Marktaktivität beeinflussen.

Chinas Markt für Unternehmensanleihen

Chinas Markt für Unternehmensanleihen ist schnell gewachsen, da sich die inländischen Kapitalmärkte weiter entwickeln. Unternehmen verlassen sich zunehmend auf Anleihenfinanzierungen, um industrielles Wachstum und Infrastrukturinvestitionen zu unterstützen. Regulierungsreformen haben die Transparenz und die Bonitätsbewertungsstandards verbessert und eine breitere Anlegerbeteiligung angezogen. Staatsunternehmen sind nach wie vor die dominierenden Emittenten, auch wenn private Unternehmen ihre Marktbeteiligung an Chinas sich entwickelnder Unternehmensanleihenbranche schrittweise erhöhen.

Marktanalyse für Unternehmensanleihen in Lateinamerika

Der lateinamerikanische Markt für Unternehmensanleihen entwickelt sich weiter, da regionale Unternehmen nach Alternativen zur traditionellen Bankfinanzierung suchen. Große Unternehmen in Sektoren wie Energie, Bergbau und Telekommunikation greifen häufig auf internationale Anleihemärkte zu. Die Anlegerbeteiligung konzentriert sich weiterhin auf institutionelle Anleger, die höhere Renditen anstreben. Wirtschaftliche Stabilität, regulatorische Entwicklung und verbesserte finanzielle Transparenz werden das langfristige Wachstum des Marktes für Unternehmensanleihen in der gesamten Region beeinflussen.

Der südamerikanische Markt wächst aufgrund der gestiegenen Nachfrage nach Finanzierungen seitens lokaler und internationaler Unternehmen. Zu den wichtigsten Treibern gehören ein stabiles makroökonomisches Umfeld, niedrige Zinssätze in bestimmten Ländern und der Bedarf an Infrastrukturentwicklung. Unternehmen in Brasilien und Argentinien gaben Anleihen aus, um die Expansion zu finanzieren, wobei der Schwerpunkt zunehmend auf nachhaltigen Investitionen lag.

Marktanalyse für Unternehmensanleihen im Nahen Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 3,00 % des Weltmarktes und generierte einen Umsatz von 1,23 Billionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,27 Billionen US-Dollar erwartet. Der Markt in der Region Naher Osten und Afrika wächst aufgrund der wirtschaftlichen Diversifizierung, insbesondere in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien, die ihre Abhängigkeit von Öleinnahmen verringern. Regierungen und Unternehmen geben Anleihen aus, um große Infrastrukturprojekte wie die Saudi Vision 2030-Initiative zu finanzieren.

Der Markt für Unternehmensanleihen aus dem Nahen Osten und Afrika bleibt vergleichsweise kleiner, weist jedoch ein zunehmendes Entwicklungspotenzial auf. Regierungen und Unternehmen erweitern schrittweise die Kapitalmarktfinanzierungsstrukturen, um Infrastrukturinvestitionen und die wirtschaftliche Diversifizierung zu unterstützen. Energieunternehmen sind wichtige Anleiheemittenten. Es wird erwartet, dass die Verbesserung der regulatorischen Rahmenbedingungen und die zunehmende Beteiligung institutioneller Anleger die Entwicklung des regionalen Marktes für Unternehmensanleihen im Laufe der Zeit stärken werden.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Breiteres Serviceportfolio bei wichtigen Akteuren zur Förderung des Marktwachstums

Der Markt ist aufgrund der Präsenz verschiedener großer Marktteilnehmer fragmentiert. Die Hauptakteure konzentrieren sich auf strategische Partnerschaften, Akquisitionen und die Entwicklung umfassender Unternehmensanleihen, um ihren Marktanteil auszubauen. Zu diesen Strategien gehören die Verbesserung der Compliance, das Angebot breiterer Serviceportfolios und die Expansion in neue Märkte.

Der Markt für Unternehmensanleihen operiert in einem komplexen Finanzökosystem, das Emittenten, Investmentbanken, institutionelle Anleger, Ratingagenturen und Handelsplattformen umfasst. Im Gegensatz zu traditionellen Produktmärkten dreht sich der Wettbewerb in der Unternehmensanleihenbranche hauptsächlich um den Zugang zu Kapital, die Kreditwürdigkeit, die Zeichnungskapazität und die Vertriebsnetze für Anleger.

Investmentbanken spielen eine zentrale Rolle bei der Erleichterung der Anleiheemission. Diese Institutionen strukturieren Anleiheangebote, bewerten die Anlegernachfrage und koordinieren die Platzierung mit institutionellen Anlegern. Große globale Investmentbanken behaupten aufgrund ihrer umfassenden Investorenbeziehungen und ihrer globalen Kapitalmarktexpertise eine starke Position.

Institutionelle Anleger stellen einen weiteren wichtigen Bestandteil der Wettbewerbslandschaft dar. Pensionsfonds, Versicherungsgesellschaften, Investmentfonds und Vermögensverwalter beeinflussen gemeinsam die Nachfrage nach Unternehmensanleihen in verschiedenen Kreditkategorien. Ihre Portfolioallokationsstrategien wirken sich erheblich auf das Emissionsvolumen und die Preisbedingungen aus.

Ratingagenturen prägen die Marktdynamik auch durch die Bewertung der Kreditwürdigkeit von Emittenten. Unabhängige Bonitätsbewertungen liefern Anlegern standardisierte Risikoindikatoren und helfen so, Renditespannen und Anlegervertrauen zu ermitteln. Emittenten mit höherer Bonität erhalten in der Regel Zugang zu Kapital zu geringeren Fremdkapitalkosten.

Der Wettbewerb zwischen Unternehmensemittenten spiegelt häufig branchenspezifische Finanzierungsbedürfnisse wider. Große multinationale Unternehmen dominieren aufgrund ihres starken Kreditprofils und ihrer etablierten Investorenbeziehungen häufig das Emissionsvolumen. Allerdings erhalten kleinere Unternehmen zunehmend Zugang zu Kapital über Privatplatzierungsmärkte und spezialisierte Kreditfonds.

Technologie verändert auch die Wettbewerbsstrukturen innerhalb der Unternehmensanleihenbranche. Elektronische Handelsplattformen und automatisierte Preistools erhöhen die Markttransparenz und verbessern die Liquidität des Sekundärmarktes. Diese Technologien ermöglichen institutionellen Anlegern den Zugriff auf breitere Anleihebestände und die effiziente Durchführung von Transaktionen.

Strategische Partnerschaften zwischen Investmentbanken, Vermögensverwaltern und Finanztechnologieunternehmen stärken weiterhin die Marktinfrastruktur. Kollaborative Plattformen verbessern die Handelseffizienz, die Kreditanalyse und die Risikomanagementfunktionen.

März 2025:JPMorgan Chase & Co. hat seine elektronische Handelsplattform für Unternehmensanleihen erweitert, um die Effizienz des institutionellen Handels zu steigern. Die Initiative führte fortschrittliche Preisanalysen und automatisierte Liquiditätsaggregation ein, um die Transparenz und Ausführungsgeschwindigkeit auf den globalen Rentenmärkten zu verbessern.

Januar 2025:Goldman Sachs Group Inc. hat eine erweiterte Plattform für die Emission von Unternehmensanleihen eingeführt, die grenzüberschreitende Emissionen unterstützen soll. Das Programm integriert fortschrittliche Kreditanalysetools und digitale Anlegervertriebssysteme, um multinationale Anleiheplatzierungen zu erleichtern.

Oktober 2024:BlackRock Inc. hat eine neue Anlagestrategie für institutionelle Unternehmensanleihen eingeführt, die sich auf ein diversifiziertes globales Kreditengagement konzentriert. Die Strategie integriert fortschrittliche Risikomodellierungstechnologien und Portfolioanalysen, um die Festzinsallokation über Investment-Grade- und Hochzinssegmente hinweg zu optimieren.

Juni 2024:Morgan Stanley erweiterte seine Fähigkeiten im Underwriting von Unternehmensanleihen durch eine verbesserte digitale Emissionsinfrastruktur. Die Plattform umfasst automatisierte Anlegerzuteilungssysteme und datengesteuerte Technologien zur Nachfrageprognose, die darauf ausgelegt sind, die Effizienz der Anleiheemissionen zu verbessern.

Februar 2024:Bloomberg LP hat seine Analyseplattform für Unternehmensanleihen aktualisiert, um eine Echtzeitüberwachung der Credit Spreads und eine verbesserte Liquiditätsanalyse zu unterstützen. Das Update integriert auf maschinellem Lernen basierende Preismodelle, um die Entscheidungsfindung institutioneller Anleger auf dem globalen Markt für Unternehmensanleihen zu verbessern.

INVESTITIONSANALYSE UND CHANCEN

Der Markt für Unternehmensanleihen bietet aufgrund seiner Stabilität und vorhersehbaren Renditen, insbesondere im Investment-Grade-Segment, erhebliche Anlagemöglichkeiten. Da mit einer Stabilisierung der Zinssätze zu rechnen ist, können Anleger von attraktiven Renditen profitieren, insbesondere bei hochwertigen Anleihen mit geringem Risiko, die von erstklassigen Unternehmen ausgegeben werden. Auch Schwellenmärkte bieten höhere Renditen, allerdings mit erhöhtem Risiko, und bieten Möglichkeiten zur Diversifizierung. Darüber hinaus gewinnen grüne und ESG-Anleihen immer mehr an Bedeutung und bieten nachhaltige Anlagemöglichkeiten. Der Markt wird durch die starken Bilanzen der Unternehmen und einen wachsenden Trend zur Refinanzierung von Schulden zu günstigen Konditionen gestützt, was den Anlegern geringe Ausfallrisiken und potenziellen Kapitalzuwachs bietet.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Emittententyp und führende Branche. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Wonach suchen Sie? Nutzen Sie unsere umfassenden Marktinformationen, um die Kurve zu

meistern!

Entsperren Sie die Marktintelligenz für Zahnmedizin

Zugriff auf über 74 detaillierte Berichte mit Markteinblicken, Trends, Prognosen und Wettbewerbsanalysen in verschiedenen Sektoren:

Die Größe des globalen Marktes für Unternehmensanleihen wird voraussichtlich von 44,91 Billionen US-Dollar im Jahr 2026 auf 101,91 Billionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,80 % im Prognosezeitraum entspricht.