Marktgröße, Anteil und Branchenanalyse für Knochentransplantatersatzstoffe, nach Typ (Allotransplantat, demineralisierte Knochenmatrix (DBM), synthetisch und Xenotransplantat), nach Anwendung (Wirbelsäulenfusion, Gelenkrekonstruktion, Fuß und Sprunggelenk und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

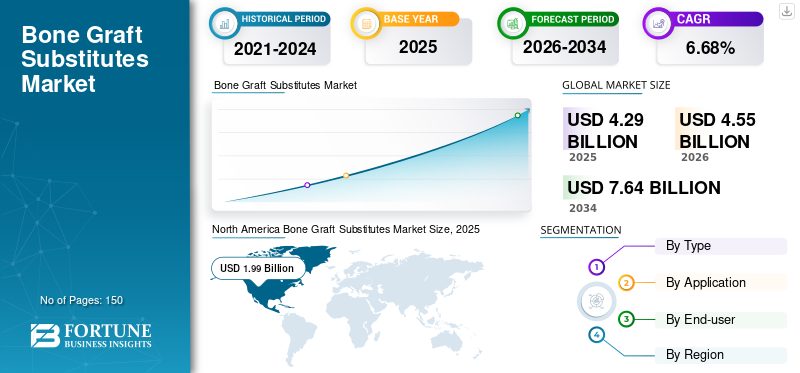

Die globale Marktgröße für Knochentransplantatersatz wurde im Jahr 2025 auf 4,29 Milliarden US-Dollar geschätzt und wird voraussichtlich von 4,55 Milliarden US-Dollar im Jahr 2026 auf 7,64 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,68 % im Prognosezeitraum (2026–2034) entspricht. Nordamerika dominierte den Markt für Knochentransplantatersatz mit einem Marktanteil von 46,34 % im Jahr 2025.

Knochenersatzstoffe sind Biologika, die als Alternative zu autologen Knochentransplantaten verwendet werden können. Die Ersatzstoffe bestehen aus Allotransplantat, demineralisierter Knochenmatrix, Polymeren, Hydroxylapatit und anderen Materialien. Diese Ersatzstoffe werden bei der Behandlung von Knochendefekten, bei chirurgischen Eingriffen zur Gelenkheilung oder Nichtheilung sowie bei der Wirbelsäulenversteifung in der Orthopädie eingesetzt. Darüber hinaus haben verschiedene Vorteile dieser Ersatzstoffe, wie Sicherheit, Biokompatibilität und Osteokonduktivität bei gebrochenen Knochen, die Akzeptanz dieser Produkte im letzten Jahrzehnt erhöht.

Das weltweite Wachstum des Marktes für Knochentransplantate und -ersatz wird auf das zunehmende Auftreten von Knochenerkrankungen wie Knocheninfektionen und Knochentumoren sowie auf die wachsende Zahl orthopädischer Operationen weltweit zurückgeführt. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach synthetischen Ersatzstoffen und die steigende Zahl an Produktzulassungen verschiedener Behörden das Marktwachstum im prognostizierten Zeitraum ankurbeln werden. Beispielsweise erhielt Biogennix LLC im September 2019 von der US-amerikanischen FDA die 510(k)-Zulassung für Morpheus-C, einen Knochentransplantatersatz aus Typ-1-Rinderkollagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Knochentransplantatersatz-Markt – Überblick und Highlights

Marktgröße und Prognose:

- Marktgröße 2025: 4,29 Milliarden US-Dollar

- Marktgröße 2026: 4,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,64 Milliarden US-Dollar

- CAGR: 6,68 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Knochenersatzstoffe mit einem Anteil von 46,34 % im Jahr 2025, was auf das hohe Volumen an orthopädischen Operationen, die schnelle Einführung synthetischer Ersatzstoffe und die starke Präsenz wichtiger Marktteilnehmer in der Region zurückzuführen ist.

- Aufgrund der zunehmenden Präferenz für synthetische Knochentransplantate aufgrund ihrer Biokompatibilität, der geringeren Komplikationen an der Entnahmestelle und der zunehmenden Produkteinführungen wichtiger Unternehmen wird erwartet, dass das synthetische Segment nach Art seinen größten Marktanteil behalten wird.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die zunehmende Zahl von Wirbelsäulenfusionen und Gelenkrekonstruktionsoperationen, gepaart mit einer starken Nachfrage nach fortschrittlichen Knochentransplantationslösungen, treibt die Marktakzeptanz voran.

- Europa: Der wachsende Fokus auf die Einführung neuer Produkte, unterstützt durch günstige Erstattungsrichtlinien und die steigende Häufigkeit schwerer Knochenbrüche, treibt das Marktwachstum an.

- China: Die wachsende geriatrische Bevölkerung, steigende Investitionen in die Gesundheitsversorgung und die zunehmende Prävalenz von Arthritis und Knochenerkrankungen steigern die Nachfrage nach Knochenersatzstoffen.

- Japan: Fortschritte in der Medizintechnik und der zunehmende Einsatz von Knochenersatzstoffen bei Zahnimplantaten und orthopädischen Operationen beschleunigen das Marktwachstum.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hat den Einsatz von Ersatzstoffen aufgrund geringerer Patientenzahlen in Krankenhäusern und Spezialkliniken verringert. Die von der Regierung auferlegten Einschränkungen im Zusammenhang mit der COVID-19-Pflege führten zu einem Rückgang der Patientenbesuche und verzögerten geplanten Operationen, was sich auf den Verkauf dieser Ersatzstoffe auswirkte. Allerdings führte die Lockerung der von den Regierungen auferlegten Vorschriften im Jahr 2021 zu einem Anstieg der Krankenhauseinweisungen. Die meisten traumatischen und wirbelsäulenbezogenen elektiven Operationen wurden in den Gesundheitseinrichtungen begonnen. Diese Wiederaufnahme chirurgischer Eingriffe wirkte sich positiv auf die Nachfrage nach diesen Ersatzstoffen im Jahr 2021 aus.

Markttrends für Knochentransplantatersatzstoffe

Zunehmende Einführung von Knochenersatzstoffen für Zahnimplantate zur Ankurbelung des Marktwachstums

Der Einsatz von Ersatzstoffen nimmt aufgrund verschiedener Vorteile stark zu. Es reduziert beispielsweise die Komplikationen, die mit Knochentransplantationen an der Spenderstelle einhergehen. In den letzten Jahren wurden diese Ersatzstoffe zunehmend in Zahnimplantaten eingesetzt.

- Laut dem im Juni 2021 von Dental Tribune International veröffentlichten Artikel forderten beispielsweise viele Patienten eine Implantation, was ein vielversprechender Indikator für das Wachstum von Knochentransplantationen ist.

Darüber hinaus trugen diese Ersatzmaterialien dazu bei, die Höhe und Dicke des Kieferknochens zu erhöhen, was die erfolgreiche Platzierung eines ermöglichteZahnimplantatund stellte die normale Größe der Kieferpartie wieder her. Diese Vorteile dieser Produkte steigern die Akzeptanz von Zahnknochentransplantaten und fördern so das Gesamtwachstum des Marktes für Knochentransplantatersatzstoffe. Darüber hinaus konzentrieren sich namhafte Marktteilnehmer aktiv auf die Entwicklung fortschrittlicher Knochenersatzstoffe mit verbesserter Biokompatibilität und Wirksamkeit, um der steigenden Nachfrage in der Zahnimplantologie gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Knochentransplantat ersetzt Marktwachstumsfaktoren

Technologische Fortschritte bei Knochenersatzstoffen sollen das Marktwachstum vorantreiben

Die Ersatzstoffe finden bei verschiedenen Eingriffen Anwendung, beispielsweise bei Wirbelsäulenversteifungen bei komplexen Frakturen und Traumaoperationen. Die Transplantatersatzstoffe stellen bei diesen Eingriffen eine optimale Behandlungsstrategie dar und gelten als unverzichtbar.

- Laut der vom NCBI im Oktober 2019 veröffentlichten Studie unterziehen sich beispielsweise jährlich etwa 30.000 kanadische und 900.000 amerikanische Erwachsene einer Wirbelsäulenoperation.

Ein derart erheblicher Anstieg der Traumafälle wurde weltweit beobachtet. Darüber hinaus können diese Traumafälle nur durch die Gabe geeigneter Knochentransplantatersatzstoffe effektiv behandelt und behandelt werden, was letztlich zu einem Anstieg ihrer weltweiten Nachfrage führt.

Zunehmende Einführung synthetischer Knochenersatzstoffe zur Ankurbelung des Marktwachstums

Der zunehmende Einsatz synthetischer Ersatzstoffe wie Polymere undKeramikEs wird erwartet, dass es in den geplanten Jahren den Markt antreiben wird. Mehrere Vorteile wie die Verringerung des Risikos einer Verletzung der Entnahmestelle und die Verringerung des Risikos von Komplikationen führen zu einer zunehmenden Akzeptanz synthetischer Ersatzstoffe und kurbeln so das Marktwachstum an.

Synthetische Ersatzstoffe bestehen aus Materialien wie Beta-Tri-Calciumphosphat, CalciumPhosphatund Hydroxylapatit. Die zunehmende Präferenz dieser Produkte in Industrieländern ist auf ihre ähnliche chemische Zusammensetzung wie menschlicher Knochen zurückzuführen.

Darüber hinaus konzentrieren sich die Marktteilnehmer verstärkt auf die Einführung synthetischer Ersatzstoffe. Dadurch verzeichneten die Unternehmen ein starkes Umsatzwachstum.

- Im Januar 2020 führte OrthoPediatrics Corp. in den USA einen synthetischen Knochentransplantatersatz namens QuickPack ein. Es ist hochviskos und enthält Kalziumphosphatzement, der der mineralischen Phase eines Knochens sehr ähnlich ist.

Es wird erwartet, dass solche Produkteinführungen im Prognosezeitraum die Akzeptanz synthetischer Ersatzstoffe erhöhen werden.

EINHALTENDE FAKTOREN

Klinische Einschränkungen von Knochenersatzstoffen bremsen deren Nachfrage

Zu den zunehmenden klinischen Einschränkungen im Zusammenhang mit den Ersatzstoffen gehören fehlende oder unvollständige Knochenbildung, unerwünschte Gewebereaktionen sowie Knochen- und Weichteilinfektionen. Daher wird erwartet, dass dieser Faktor das Marktwachstum im Prognosezeitraum begrenzt.

Aufgrund dieser Einschränkungen und zunehmenden Risiken im Zusammenhang mit der Verwendung dieser Produkte haben die Hersteller und die US-amerikanische FDA einen Rückruf der Produkte veranlasst. Es wird erwartet, dass diese Rückrufe die Akzeptanz von Ersatzstoffen verringern und dadurch das Markenimage der Unternehmen beeinträchtigen.

- Laut dem von Becker’s Healthcare im Juni 2021 veröffentlichten Artikel hat Aziyo Biologics beispielsweise viele seiner FiberCel, ein Allotransplantatprodukt, zurückgerufen. Das Allotransplantat wurde zurückgerufen, nachdem mehrere Patienten, die es erhalten hatten, positiv auf Tuberkulose getestet wurden.

Darüber hinaus wurden eine Reihe von Unternehmen von den Aufsichtsbehörden aufgefordert, ihre laufenden klinischen Studien für neuartige Produkte aufgrund der unbefriedigenden Ergebnisse ihrer klinischen Studien durchzuführen.

Solche Produktrückrufe von Ersatzstoffen und die Verschiebung klinischer Studien stellen für die Hauptakteure eine Herausforderung dar, ihr Wachstum zu steigern.

Marktsegmentierungsanalyse für Knochentransplantatersatzstoffe

Nach Typanalyse

Zunehmende Produkteinführungen, um das synthetische Segment voranzutreiben

Je nach Typ ist der Markt in Allograft, synthetische,Demineralisierte Knochenmatrix (DBM)und Xenotransplantat. Das Kunststoffsegment ist weiter in Produkttypen wie Polymer und Keramik unterteilt.

Das synthetische Segment hält mit 58,02 % im Jahr 2026 den größten globalen Marktanteil für Knochentransplantatersatz und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Der große Anteil dieses Segments ist auf die zunehmende Verbreitung von Knochenerkrankungen in Verbindung mit der hohen Nachfrage nach synthetischen Produkten, insbesondere in entwickelten Ländern, zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmenden Produkteinführungen der Marktteilnehmer im prognostizierten Zeitraum das Segmentwachstum ankurbeln werden.

- Beispielsweise führte Orthofix Medical Inc. im Februar 2022 eine neue synthetische bioaktive Knochentransplantatlösung namens Opus B.A. ein, die für Fusionsverfahren der Hals- und Lendenwirbelsäule verwendet wird.

Es wird erwartet, dass das Allotransplantat-Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum wird auf bessere Behandlungsergebnisse bei Patienten durch die Verwendung von Allograft-Produkten zurückgeführt. Darüber hinaus konzentrieren sich die Marktteilnehmer auf verschiedene Strategien zur Erweiterung ihres Produktangebots im Allograft-Segment, um das Segmentwachstum in den kommenden Jahren voranzutreiben.

Die demineralisierte Knochenmatrix (DBM) hatte im Jahr 2023 einen erheblichen Marktanteil. Dieser erhebliche Anteil ist auf die zunehmende Verwendung der demineralisierten Knochenmatrix (DBM) aufgrund zunehmender Traumata in den Extremitäten und der Wirbelsäule zurückzuführen. Darüber hinaus wird erwartet, dass der starke Fokus der Hauptakteure auf die Erweiterung des Portfolios an Produkten mit demineralisierter Knochenmatrix (DBM) das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Es wird erwartet, dass das Xenotransplantat-Segment im Prognosezeitraum 2024–2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Es wird erwartet, dass dieses Wachstum in erster Linie durch Fortschritte in der Medizintechnik und eine Verbesserung der Sicherheit und Wirksamkeit von Xenograft-Knochentransplantaten vorangetrieben wird. Darüber hinaus sind fortschrittliche Verarbeitungstechniken zur Sterilisation und Konservierung von Transplantaten, ein geringeres Infektionsrisiko und verbesserte Erfolgsraten die wichtigsten Faktoren, die das Segmentwachstum voraussichtlich ankurbeln werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment Wirbelsäulenfusion wird aufgrund der zunehmenden Akzeptanz von Ersatzprodukten in der Wirbelsäulenchirurgie einen großen Anteil halten

Je nach Anwendung ist der Markt in Wirbelsäulenfusion, Gelenkrekonstruktion, Fuß und Sprunggelenk und andere unterteilt.

Im Jahr 2026 wird das Segment der Wirbelsäulenfusion voraussichtlich mit einem Anteil von 61,67 % den Markt anführen und im Prognosezeitraum die höchste CAGR verzeichnen. Es wird erwartet, dass Patienten, die an Erkrankungen der Wirbelsäule leiden, das Wachstum des Marktes ankurbeln werden. Darüber hinaus wird erwartet, dass die Einführung von Ersatzstoffen durch Marktteilnehmer für verschiedene Arten von Wirbelsäulenfusionen, wie z. B. die transforaminale Lendenwirbelfusion und die vordere Lendenwirbelfusion, in den kommenden Jahren zum Segmentwachstum beitragen wird.

Es wird erwartet, dass das Segment des gemeinsamen Wiederaufbaus im Prognosezeitraum mit erheblichen Wachstumsraten wachsen wird. Das Wachstum ist auf zunehmende Forschungsstudien zur Entwicklung von Transplantatersatzstoffen zur Verbesserung der Endoprothetikbehandlung zurückzuführen. Darüber hinaus wird erwartet, dass die größere Patientenpopulation, die an Arthritis und anderen Gelenkkomplikationen leidet, das Segmentwachstum in den kommenden Jahren ankurbeln wird.

- Laut dem im Juni 2020 von der American Academy of Orthopaedic Surgeons veröffentlichten Artikel werden in den USA beispielsweise jedes Jahr über 450.000 Hüftendoprothesen durchgeführt.

Es wird erwartet, dass eine solch große Anzahl von Endoprothetik-Operationen die Akzeptanz dieser Ersatzstoffe erhöhen und dadurch das Segmentwachstum vorantreiben wird.

Durch Endbenutzeranalyse

Krankenhäuser werden aufgrund der zunehmenden orthopädischen Eingriffe in diesen Bereichen einen großen Anteil halten

Je nach Endverbraucher ist der Markt in Krankenhäuser, Spezialkliniken und andere unterteilt.

Im Jahr 2026 wird das Segment Krankenhäuser voraussichtlich 55,17 % ausmachen. Das Segmentwachstum ist auf eine große Zahl an in Krankenhäusern tätigen Orthopäden zurückzuführen. Darüber hinaus wird erwartet, dass die steigende Zahl von Patientenbesuchen in Krankenhäusern, die sich für verschiedene Operationen zur Wirbelsäulen- und Gelenkrekonstruktion entscheiden, das Krankenhaussegment im prognostizierten Zeitraum ankurbeln wird.

- Laut dem von Healthline Media im April 2020 veröffentlichten Artikel sind beispielsweise in den USA Kniegelenkersatzoperationen in vielen Krankenhäusern zu einem Routineeingriff geworden, und jährlich werden etwa 600.000 Kniegelenkersatzoperationen durchgeführt.

Das Segment der Spezialkliniken wird im Prognosezeitraum 2024–2032 voraussichtlich mit der höchsten CAGR wachsen. Das Segmentwachstum ist auf die wachsende Zahl orthopädischer Spezialkliniken in mehreren Industrieländern zurückzuführen. Darüber hinaus konzentrieren sich Entwicklungsländer wie Indien und China auf die Entwicklung medizinischer Einrichtungen wie Spezialkliniken, um einen größeren Patientenpool aufzunehmen. Es wird erwartet, dass ein solch starker Fokus auf die Verbesserung der Gesundheitsinfrastruktur das Marktwachstum langfristig unterstützen wird.

REGIONALE EINBLICKE

North America Bone Graft Substitutes Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,99 Milliarden US-Dollar und eroberte 46,34 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,11 Milliarden US-Dollar prognostiziert, und es wird erwartet, dass das Unternehmen seine Dominanz im prognostizierten Zeitraum beibehalten wird. Es wird erwartet, dass die rasante Einführung synthetischer Ersatzstoffe durch die Marktteilnehmer aufgrund ihrer raschen Einführung in den entwickelten Ländern das Marktwachstum in Nordamerika vorantreiben wird. Darüber hinaus wird erwartet, dass das Vorhandensein eines großen Patientenpools, der von Knochenverletzungen betroffen ist, in Verbindung mit der Zunahme orthopädischer Operationen in der Region das Marktwachstum vorantreiben wird. Der US-Markt soll bis 2026 ein Volumen von 1,95 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 entfielen auf Europa 1,12 Milliarden US-Dollar, was 26,17 % des Weltmarktes entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 1,18 Milliarden US-Dollar erreichen wird. Der Anteil ist auf die zunehmende Prävalenz schwerer Knochenbrüche und Wirbelsäulenerkrankungen zurückzuführen. Darüber hinaus wird erwartet, dass die zunehmende günstige Gesundheitserstattung für Knochenersatzverfahren, erhebliche Investitionen in Forschung und Entwicklung und die zunehmende Fokussierung der Marktteilnehmer auf die Einführung neuer Produkte in der Region die Nachfrage nach diesen Ersatzstoffen im prognostizierten Zeitraum erhöhen werden. Der britische Markt wird bis 2026 voraussichtlich 0,21 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen wird.

- Beispielsweise beantragte BBS-Bioactive Bone Substitutes Plc im März 2022 bei der Europäischen Union die CE-Kennzeichnung des Artebone-Knochenfüllersatzes. Solche Zulassungsverfahren für neue Ersatzstoffe dürften den Markt langfristig beflügeln.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,83 Milliarden US-Dollar, was 19,45 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,89 Milliarden US-Dollar erreichen. Die höchste CAGR der Region ist auf die wachsende geriatrische Bevölkerung und die zunehmende Prävalenz von Arthritis und Gelenkerkrankungen zurückzuführen. Darüber hinaus wird erwartet, dass steigende Investitionen der Marktteilnehmer zum Ausbau ihrer Präsenz in der Region das Marktwachstum vorantreiben werden. Der japanische Markt soll bis 2026 ein Volumen von 0,37 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,15 Milliarden US-Dollar, was 3,39 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,15 Milliarden US-Dollar erreichen wird. Für die Märkte Naher Osten und Afrika sowie Lateinamerika wird im Prognosezeitraum ein vergleichsweise geringeres Umsatzwachstum erwartet. Das Wachstum ist auf steigende Gesundheitsausgaben und die zunehmende Häufigkeit von Knochenbrüchen in diesen Regionen zurückzuführen. Im Jahr 2025 hielt Lateinamerika 4,65 % des Weltmarktes und erreichte einen Wert von 0,2 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,21 Milliarden US-Dollar prognostiziert.

Liste der wichtigsten Unternehmen im Markt für Knochentransplantatersatz

Unternehmen mit technologisch fortschrittlichen Produktportfolios halten wichtige Marktanteile

DePuy Synthes, Medtronic PLC, Zimmer Biomet und Stryker sind die Hauptakteure auf dem Markt. Diese Unternehmen hatten im Jahr 2023 einen erheblichen Marktanteil. Der große Marktanteil dieser Unternehmen ist auf Faktoren wie ein robustes und diversifiziertes Produktportfolio, eine starke geografische Präsenz und einen großen Kundenstamm auf der ganzen Welt zurückzuführen. Darüber hinaus wird erwartet, dass strategische Initiativen wie Akquisitionen anderer Unternehmen und die Einführung neuer Produkte den Schlüsselakteuren dabei helfen, ihre Positionen auf dem Weltmarkt zu behaupten und zu stärken.

Weitere auf diesem Markt tätige Unternehmen sind MTF Biologics, Smith & Nephew plc und andere kleine und mittlere Unternehmen. Diese Unternehmen engagieren sich in verschiedenen strategischen Aktivitäten wie Partnerschaften und Kooperationen, der Einführung neuer Produkte und geografischen Expansionen, um in den kommenden Jahren Marktanteile zu gewinnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Medtronic PLC(Irland)

- DePuy Synthes-Unternehmen (Johnson & Johnson Services, Inc.)(UNS.)

- Stryker (USA)

- Zimmer Biomet(UNS.)

- Smith & Nephew plc (Großbritannien)

- SeaSpine (USA)

- AlloSource (USA)

- Bioventus (USA)

- MTF Biologics (USA)

- Orthofix Holdings, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023:Orthofix Medical Inc. brachte OsteoCove, ein fortschrittliches bioaktives synthetisches Transplantat, kommerziell auf den Markt. Dieses Transplantat ist in einer Kitt- und Streifenkonfiguration erhältlich.

- Juli 2023: BONESUPPORT brachte seinen antibiotikafreisetzenden Knochentransplantatersatz der nächsten Generation, CERAMENT G, mit zusätzlichen Funktionen wie Oberflächensterilität auf den Markt.

- April 2023: ZimVie Inc. hat RegenerOss CC Allograft und RegenerOss Bone Graft Plug in Nordamerika auf den Markt gebracht, die in verschiedenen Dentalanwendungen eingesetzt werden sollen.

- März 2022:MTF Biologics ist eine Partnerschaft mit Bone Biologics Corporation eingegangen, um die demineralisierte Knochenmatrix von Bone Biologics Corporation auf dem Markt zu vertreiben.

- Februar 2022:Orthofix Medical Inc. brachte Opus BA auf den Markt, eine synthetische bioaktive Knochentransplantatlösung für Hals- und Lendenwirbelsäulenfusionsverfahren.

- Oktober 2021:AlloSource brachte die azelluläre Dermalmatrix AlloMend Extra-Large (XL) auf den Markt, die neueste Ergänzung der AlloMend-Produktlinie.

- Juli 2021:Orthofix Holdings, Inc. brachte die ersten Patientenimplantate mit dem fiberFUSE Strip auf den Markt, einer fortschrittlichen Knochentransplantatlösung aus demineralisierten Fasern, die Spongiosa enthält.

- Februar 2020:GreenBone Ortho gab die CE-Kennzeichnung für das GreenBone Substitute-Knochentransplantat bekannt, ein natürlich gewonnenes Transplantat aus Rattanholz.

- Dezember 2020:GRAFTYS gab seine CE-Rezertifizierung in Europa und die Zertifizierung seines Qualitätsmanagementsystems in Übereinstimmung mit bekanntMedizinisches GerätSingle Audit Program (MDSAP) in Brasilien, Australien und den USA für sterile, wiederherstellbare Kalziumphosphat-Ersatzstoffe, die in Knochentransplantaten verwendet werden.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Es konzentriert sich auf Schlüsselaspekte wie die Einführung neuer Produkte auf dem Markt, die Marktdynamik und die Preisanalyse von Produkten. Darüber hinaus enthält es Einblicke in Finanzierungsszenarien im Zusammenhang mit der Forschung und Entwicklung des Produkts, Markttrends und wichtigen Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Darüber hinaus bietet es eine Analyse verschiedener Segmente in verschiedenen Regionen, Profile wichtiger Unternehmen, die Knochentransplantate und -ersatz anbieten, sowie die Auswirkungen von COVID-19 auf den Markt. Der Bericht umfasst auch qualitative und quantitative Erkenntnisse, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,68 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 4,29 Milliarden US-Dollar und wird bis 2034 voraussichtlich 7,64 Milliarden US-Dollar erreichen.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,99 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,68 % aufweisen wird.

Das Segment der Wirbelsäulenfusion wird marktführend sein.

Die steigende Prävalenz von Erkrankungen im Zusammenhang mit Zähnen und Knochen, die steigende Nachfrage nach Zahnknochentransplantaten und die zunehmenden Produkteinführungen der großen Player sind die Schlüsselfaktoren für das Marktwachstum.

Medtronic PLC, Zimmer Biomet Holdings, Stryker und DePuy Synthes sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf