Marktgröße, Anteil und Branchenanalyse für Kohlefaserverbundstoffe für die Automobilindustrie, nach Kohlefasertyp (PAN-basiert und pechbasiert), nach Harztyp (Duroplast und Thermoplast), nach Anwendung (Strukturkomponenten, Außenteile, Innenkomponenten, Antriebsstrangkomponenten und andere), nach Endverwendung (Pkw, Elektrofahrzeuge, Nutzfahrzeuge und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kohlefaserverbundstoffe für die Automobilindustrie

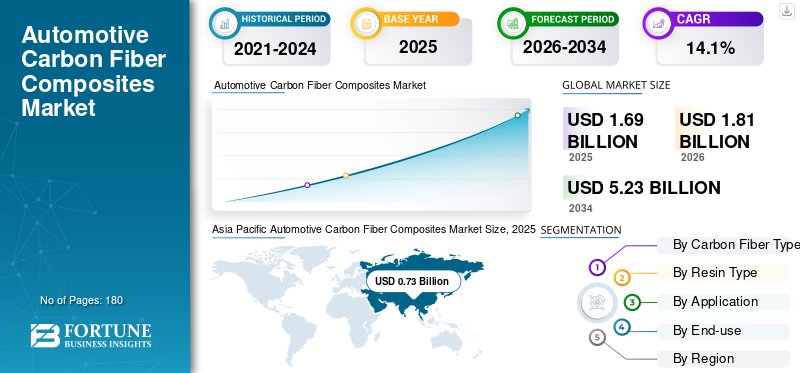

Die weltweite Marktgröße für Kohlefaserverbundstoffe für die Automobilindustrie wurde im Jahr 2025 auf 1,69 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,81 Milliarden US-Dollar im Jahr 2026 auf 5,23 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 14,1 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie mit einem Marktanteil von 43,19 % im Jahr 2025.

Der Markt umfasst Materialien wie kohlenstofffaserverstärkte Polymere (CFK), die in Personenkraftwagen, Elektrofahrzeugen und Nutzfahrzeugen für Struktur-, Außen-, Innen- und Antriebsstranganwendungen verwendet werden. Diese Verbundwerkstoffe kombinieren Kohlenstofffasern mit duroplastischen oder thermoplastischen Harzen, um ein hohes Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und hervorragende Crash-Leistung zu gewährleisten. Der Markt umfasst PAN-basierte und Pitch-basierteKohlenstofffasernintegriert durch Prozesse wie Resin Transfer Moulding (RTM) und automatisierte Faserplatzierung.

Ein wichtiger globaler Treiber für die Zukunftsaussichten ist die zunehmende Elektrifizierung der Automobilindustrie. Die Entwicklung von Plattformen für Elektrofahrzeuge und strengere Emissionsnormen drängen OEMs dazu, leichte Verbundwerkstoffe zu integrieren, um die Energieeffizienz und die strukturelle Leistung zu verbessern. Zu den wichtigsten Marktteilnehmern zählen Toray Industries, Teijin Limited, SGL Carbon, Mitsubishi Chemical Group und Hexcel Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Kohlefaserverbundstoffe für die Automobilindustrie

Steigende Produktion von Elektrofahrzeugen erhöht die Nachfrage nach leichten Batteriegehäusen und Strukturkomponenten

Die rasante Expansion der Elektrofahrzeugproduktion weltweit erhöht die Nachfrage nach Batteriegehäusen und Strukturkomponenten aus Carbon-Verbundwerkstoffen erheblich. Batteriepakete erhöhen das Gewicht von Elektrofahrzeugplattformen erheblich und erfordern leichte Materialien, um die Masse auszugleichen und die Reichweite zu erhöhen. Carbon-Verbundwerkstoffe bieten eine überragende Steifigkeit, Crashfestigkeit und thermische Stabilität und eignen sich daher für Batterieschutzsysteme. OEMs integrieren zunehmend Verbundquerträger, Unterbodenschutzbleche und Strukturverstärkungen in EV-Plattformen.

MARKTDYNAMIK

MARKTREIBER

Zunehmender Fokus auf Fahrzeugsicherheit und Crash-Performance-Optimierung, um die Expansion der Branche voranzutreiben

Strenge Crash-Sicherheitsvorschriften in Nordamerika, Europa und Asien fördern den Einsatz von Hochleistungsverbundwerkstoffen und treiben das Wachstum des Marktes für Kohlefaserverbundstoffe für die Automobilindustrie voran. KohlenstoffVerbundwerkstoffesorgen für eine verbesserte Energieabsorption beim Aufprall und reduzieren gleichzeitig die Fahrzeugmasse. Automobilhersteller nutzen strukturelle CFK-Komponenten, um den Insassenschutz zu verbessern und die sich ändernden Sicherheitsbewertungen zu erfüllen. Dieser Fokus auf Crash-Optimierung weitet die Verwendung von Verbundwerkstoffen über kosmetische Anwendungen hinaus auf strukturelle Bereiche aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Begrenzte groß angelegte Produktionsinfrastruktur in Schwellenländern behindert die Produkteinführung

Die Einführung von Carbon-Verbundwerkstoffen für die Automobilindustrie in Schwellenländern wird durch die begrenzte Fertigungsinfrastruktur eingeschränkt. Hohe Investitionsanforderungen für Verbundwerkstoffverarbeitungsanlagen schränken die lokalen Produktionskapazitäten ein. Die Abhängigkeit von importierten Kohlefasern und Harzen erhöht die Kosten zusätzlich. Diese Einschränkungen verlangsamen die Durchdringungsraten in kostensensiblen Automobilsegmenten.

MARKTCHANCEN

Fortschritte im Resin Transfer Moulding (RTM) und automatisierten Faserplatzierungstechnologien bieten neue Möglichkeiten

Technologische Fortschritte beim Harzspritzpressen und der automatisierten Faserplatzierung verkürzen die Produktionszykluszeiten und verbessern die Kosteneffizienz. Diese Innovationen ermöglichen einen höheren Durchsatz, der für die Massenfertigung von Automobilen geeignet ist. Die Automatisierung verbessert die Konsistenz und Materialausnutzung und senkt die Ausschussquote. Es wird erwartet, dass solche Fortschritte zu einer breiteren Akzeptanz von Verbundwerkstoffen bei Fahrzeugen der Mittelklasse führen werden.

HERAUSFORDERUNGEN DES MARKTES

Herausforderungen beim Recycling und End-of-Life-Management, die sich auf den Fortschritt der Industrie auswirken

Das Recycling von Kohlefaserverbundwerkstoffen bleibt aufgrund der Vernetzung eine große HerausforderungHarzEinschränkungen bei der Faserrückgewinnung. Vorschriften für Altfahrzeuge erhöhen den Druck auf OEMs, Lösungen für die Kreislaufwirtschaft zu entwickeln. Mechanische und chemische Recyclingtechnologien befinden sich noch in der Entwicklung und können kostenintensiv sein. Die Berücksichtigung von Nachhaltigkeitsbedenken wird für die langfristige Marktexpansion von entscheidender Bedeutung sein.

Segmentierungsanalyse

Nach Kohlefasertyp

PAN-basierte Kohlefasern waren aufgrund der Ausgewogenheit von Zugfestigkeit, Modul und Kosteneffizienz führend auf dem Markt

Basierend auf dem Carbonfasertyp wird der Markt in PAN-basierte und pechbasierte Märkte unterteilt.

Das PAN-basierte Carbonfasersegment hatte im Jahr 2025 den größten Anteil und dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Es bietet ein optimales Gleichgewicht zwischen Zugfestigkeit, Modul und Kosteneffizienz und eignet sich daher für strukturelle Automobilanwendungen. Die zunehmende Integration der EV-Plattform untermauert seine Dominanz zusätzlich. Der Ausbau der Produktionskapazität für PAN-Vorläufer in Asien treibt auch die Skalierbarkeit des Angebots voran.

Das Segment der pechbasierten Carbonfasern wird im Analysezeitraum voraussichtlich moderat wachsen und eine jährliche Wachstumsrate von 10,6 % aufweisen. Es bietet einen sehr hohen Modul und eine sehr hohe Wärmeleitfähigkeit und eignet sich daher für Nischen-Hochleistungsanwendungen. Höhere Kosten und Sprödigkeit schränken jedoch die breite Akzeptanz im Automobilbereich ein.

Nach Harztyp

Das Duroplast-Segment dominierte im Jahr 2025 aufgrund seiner starken mechanischen Eigenschaften

Basierend auf dem Harztyp wird der Markt in Duroplaste und Thermoplaste unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Duroplast-Segment aufgrund seiner guten mechanischen Eigenschaften und der etablierten Verwendung in Strukturbauteilen. Systeme auf Epoxidbasis dominieren dieses Segment aufgrund ihrer hervorragenden Klebeeigenschaften und Hitzebeständigkeit. Automobil-OEMs verwenden in großem Umfang Duroplaste in RTM- und Prepreg-Anwendungen.

Das Segment Thermoplaste stellt das am schnellsten wachsende Segment dar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,0 % wachsen. Aufgrund ihrer Recyclingfähigkeit, schnelleren Verarbeitungszeiten und Schweißbarkeit eignen sie sich für die Automobilfertigung in großen Stückzahlen. Die zunehmende strukturelle Integration von Elektrofahrzeugen beschleunigt die Einführung thermoplastischer Verbundwerkstoffe.

Auf Antrag

Steigende Nachfrage nach leichten Crashstrukturen soll das Wachstum des Segments Strukturkomponenten stärken

Je nach Anwendung ist der Markt in Strukturkomponenten, Außenteile, Innenkomponenten, Antriebsstrangkomponenten und andere unterteilt.

Das Segment Strukturkomponenten hatte im Jahr 2025 den größten Marktanteil bei Kohlefaserverbundwerkstoffen für die Automobilindustrie und wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Die steigende Nachfrage nach leichten Crashstrukturen,BatterieGehäuse und Gehäusekomponenten treiben dieses Segment voran. Durch die Strukturintegration wird das Verbundvolumen pro Fahrzeug deutlich erhöht.

Es wird erwartet, dass das Segment der Innenkomponenten im Analysezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,4 % leicht wachsen wird, angetrieben durch erstklassige Ästhetik und leichte Armaturenbretter und Sitzstrukturen.

Das Antriebsstrangsegment wird voraussichtlich moderat wachsen, unterstützt durch Verbundantriebswellen und Motorabdeckungen in Hochleistungsfahrzeugen.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Pkw-Segment führte im Jahr 2025 aufgrund hoher Produktionsvolumina den Markt an

Im Hinblick auf die Endverwendung wird der Markt in folgende Kategorien eingeteilt:Personenkraftwagen, Elektrofahrzeuge, Nutzfahrzeuge und andere.

Der größte Anteil entfällt im Jahr 2025 auf das Pkw-Segment aufgrund der weltweit hohen Produktionsmengen. Steigende Leichtbauanforderungen und Integration in Mittelklassefahrzeuge unterstützen nachhaltiges Wachstum. Premium-Pkw sind nach wie vor die Hauptanwender von Verbundstrukturen.

Es wird erwartet, dass das Segment der Elektrofahrzeuge mit einer jährlichen Wachstumsrate von 19,4 % im Analysezeitraum das schnellste Wachstum verzeichnen wird. Der Ausgleich des Batteriegewichts und die strukturelle Neugestaltung von Elektrofahrzeugplattformen führen zu einem höheren Verbundstoffanteil pro Fahrzeug.

Regionaler Ausblick auf den Markt für Kohlefaserverbundstoffe für die Automobilindustrie

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Automotive Carbon Fiber Composites Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 0,73 Milliarden US-Dollar die dominierende Stellung inne. Die Dominanz wird durch Chinas dominante Elektrofahrzeugproduktion und starke Automobilproduktionsbasis angetrieben. Die staatliche Unterstützung für Fahrzeuge mit neuer Energie und der Ausbau der Kohlefaserkapazität verbessern die regionalen Wachstumsaussichten. Japan und Südkorea leisten ebenfalls einen Beitrag durch fortschrittliche Leichtbautechnologien.

China-Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie

Schätzungen zufolge wird der chinesische Markt im Jahr 2026 einen Wert von 0,47 Milliarden US-Dollar erreichen, was etwa 28,0 % des weltweiten Umsatzes ausmacht. Aufgrund seiner weltweiten Vormachtstellung führt China das regionale Wachstum anElektrofahrzeugProduktion, die den Großteil der weltweiten Elektrofahrzeugproduktion ausmacht. Große Ökosysteme für die Batterieherstellung und vertikal integrierte Lieferketten ermöglichen die schnelle Einführung von Batteriegehäusen und Strukturverstärkungen aus Carbon-Verbundwerkstoffen. Darüber hinaus beschleunigt die starke staatliche Unterstützung für Fahrzeuge mit neuer Energie die Integration von Leichtbaumaterialien auf inländischen OEM-Plattformen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indischer Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie

Schätzungen zufolge wird der Markt in Indien im Jahr 2026 einen Wert von rund 0,07 Milliarden US-Dollar erreichen. Indien erlebt eine schrittweise Einführung, die durch unterstützende Regierungsinitiativen wie FAME-Anreize und Lokalisierungsrichtlinien zur Förderung der Herstellung von Elektrofahrzeugen vorangetrieben wird. Die steigende inländische Fahrzeugproduktion und Investitionen in Leichtbautechnologien fördern zusätzlich die selektive Integration von Carbon-Verbundwerkstoffen in Struktur- und Halbstrukturanwendungen.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt und erreichte im Jahr 2025 einen Wert von 0,28 Milliarden US-Dollar. Es wird erwartet, dass Nordamerika aufgrund der zunehmenden Entwicklung von Elektro-Pickups und regulatorischen Standards, die sich auf die Verbesserung der Kraftstoffeffizienz konzentrieren, stetig wachsen wird. Starke OEM-Investitionen in leichte Batteriegehäuse und Strukturkomponenten unterstützen die Verbundwerkstoffintegration. Die Region profitiert auch von etablierten Produktionskapazitäten für Carbonfasern.

US-Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie

Der US-Markt wird im Jahr 2026 schätzungsweise 0,26 Milliarden US-Dollar erreichen, was etwa 16,0 % des weltweiten Umsatzes entspricht. Die USA dominieren die regionale Nachfrage mit umfangreichen Investitionen in die Plattform für Elektrofahrzeuge und der zunehmenden Integration von Leichtbau-Strukturverbundwerkstoffen in SUVs und SUVsPickup-Trucks.

Europa

Der europäische Markt erreichte im Jahr 2025 einen Wert von 0,56 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich ein bescheidenes Wachstum verzeichnen. Diese Expansion wird durch strenge CO₂-Emissionsvorschriften und einen starken Regulierungsdruck für Leichtfahrzeuge vorangetrieben. Die Region profitiert von einer hohen Konzentration an Premium-Automobilherstellern, die strukturelle Carbon-Verbundwerkstoffe in Plattformen der nächsten Generation integrieren. Kontinuierliche Innovationen bei fortschrittlichen Materialien unterstützen die stetige Nachfrageausweitung zusätzlich.

Deutschland Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,19 Milliarden US-Dollar erreichen, was etwa 11,5 % des Weltmarktes entspricht. Das Land treibt die regionale Nachfrage durch Premium-OEM-Leichtbauinitiativen und die frühzeitige Einführung struktureller CFK in Hochleistungs- und Elektrofahrzeugplattformen voran.

Britischer Markt für Kohlefaserverbundwerkstoffe für die Automobilindustrie

Schätzungen zufolge wird der britische Markt im Jahr 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, was etwa 4,5 % des weltweiten Umsatzes ausmacht. Der britische Markt unterstützt das Wachstum durch fortschrittliche Forschungskapazitäten für Verbundwerkstoffe und steigende Investitionen in die Produktion von Elektrofahrzeugen.

Lateinamerika und Naher Osten und Afrika

Die Märkte Lateinamerika und Naher Osten und Afrika erreichten im Jahr 2025 0,07 Milliarden US-Dollar bzw. 0,04 Milliarden US-Dollar. Diese Märkte werden nach dem Asien-Pazifik-Raum voraussichtlich ein moderates Wachstum verzeichnen. Die Verbesserung der Automobilproduktion, die schrittweise Einführung von Elektrofahrzeugen und das zunehmende Bewusstsein für Leichtbaumaterialien unterstützen die steigende Nachfrage. Allerdings dämpft die begrenzte lokale Infrastruktur zur Herstellung von Verbundwerkstoffen das Wachstumstempo.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kapazitätserweiterungen und strategische Partnerschaften zur Förderung des Wachstums wichtiger Marktteilnehmer

Zu den Hauptakteuren zählen Toray Industries, Teijin Limited, SGL Carbon, Mitsubishi Chemical Group und Hexcel Corporation. Die Unternehmen konzentrieren sich auf Kapazitätserweiterungen, strategische Partnerschaften mit Automobil-OEMs und die Entwicklung kosteneffizienter thermoplastischer Verbundwerkstoffe. Investitionen in Recyclingtechnologien und lokale Produktionsanlagen stärken die Wettbewerbsposition. Kooperationen zur Integration von Elektrofahrzeugplattformen entwickeln sich zu einer Schlüsselstrategie.

LISTE DER WICHTIGSTEN AUTOMOBIL-CARBON-COMPOSITE-UNTERNEHMEN IM PROFIL

- Toray Industries(Japan)

- Solvay (Belgien)

- Teijin Limited(Japan)

- SGL Carbon(Deutschland)

- Formosa Plastics Corporation(Taiwan)

- Hexcel Corporation (USA)

- Mitsubishi Chemical Group (Japan)

- Hyosung Advanced Materials (Südkorea)

- Gurit Holding (Schweiz)

- Jiangsu Hengshen Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Hexcel Corporation kündigte die Erweiterung seiner modernen Verbundwerkstofffertigungsanlagen in Nordamerika an, um der wachsenden Nachfrage aus der Automobil- und Elektrofahrzeugbranche gerecht zu werden. Die Erweiterung konzentriert sich auf die Erhöhung der Produktionskapazität für Kohlefasern und Prepregs, die Verbesserung der Widerstandsfähigkeit der Lieferkette und die Ermöglichung der groß angelegten Lieferung von Leichtbau-Verbundwerkstofflösungen. Dieser Schritt stärkt die regionale Präsenz von Hexcel und unterstützt OEMs beim Übergang zu EV-Plattformen der nächsten Generation.

- Oktober 2024:Teijin Limited stellte thermoplastische Kohlefaserverbundwerkstoffe der nächsten Generation vor, die für die Massenproduktion von Automobilen konzipiert sind. Der Schwerpunkt der Entwicklung liegt auf schnelleren Zykluszeiten, verbesserter Schweißbarkeit und verbesserter Recyclingfähigkeit, wodurch sich das Material für strukturelle und halbstrukturelle EV-Komponenten wie Batteriegehäuse und Querträger eignet. Die Innovation zielt darauf ab, die Gesamtproduktionskosten zu senken und es OEMs gleichzeitig zu ermöglichen, die Verbundwerkstoffintegration über Fahrzeugplattformen für den Massenmarkt hinweg zu skalieren.

- Januar 2024:SGL Carbon arbeitet mit führenden europäischen Automobilherstellern zusammen, um leichte Batteriegehäuselösungen für Elektrofahrzeugplattformen der nächsten Generation zu liefern. Die Zusammenarbeit konzentriert sich auf die Integration leistungsstarker Carbon-Verbundwerkstoffe, um die Unfallsicherheit zu erhöhen, das Fahrzeuggewicht zu reduzieren und die Gesamteffizienz des Batterieschutzes zu verbessern.

- Juli 2023:Toray Industries hat seine Produktionskapazität für Kohlefasern in Asien erweitert, um der steigenden Nachfrage aus der Automobilbranche, insbesondere für Anwendungen in Elektrofahrzeugen, gerecht zu werden. Ziel des Ausbaus ist es, die regionale Versorgungssicherheit zu stärken und den steigenden Anforderungen an Leichtbau-Strukturbauteile und Batteriegehäusesysteme gerecht zu werden.

BERICHTSBEREICH

Die globale Marktanalyse für Kohlefaserverbundwerkstoffe für die Automobilindustrie bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,1 % von 2026–2034 |

| Einheit | Wert (Kilotonnen); Wert (Milliarden USD) |

| Segmentierung | Nach Kohlefasertyp, Harztyp, Anwendung, Endverwendung und Region |

| Nach Kohlefasertyp |

|

| Nach Harztyp |

|

| Auf Antrag |

|

| Nach Endverwendung |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1,69 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 5,23 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 14,1 % aufweisen.

Basierend auf dem Kohlefasertyp war das PAN-basierte Segment im Jahr 2025 marktführend.

Bei der Endverwendung wird erwartet, dass das Segment der Elektrofahrzeuge im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Der zunehmende Fokus auf Fahrzeugsicherheit und Optimierung des Crashverhaltens ist ein Schlüsselfaktor für das Marktwachstum.

Fortschritte im Resin Transfer Moulding (RTM) und automatisierte Faserplatzierungstechnologien sind wichtige Marktchancen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf