Marktgröße, Anteil und Branchenanalyse für kollaborative Kampfflugzeuge, nach Plattformtyp (zerlegbare/wiederverwendbare loyale Wingman-CCAs, überlebensfähige High-End-CCAs und andere), nach Systemangebot (Luftfahrzeug-/Flugzeugplattform, Missionsautonomie und KI-Software, Missionsnutzlast und Sensoren und andere), nach Missionsrolle (Luftüberlegenheit/Kampfflugzeugeskorte, ISR, Zielerfassung und Sensorerweiterung und andere), nach Endbenutzer (Luftwaffe, Marine/Marine). Luftfahrt, Forschungs- und Entwicklungs-/Testagenturen im Verteidigungsbereich, Marine-/Expeditionstruppen und gemeinsame Ko

Marktgröße und Zukunftsaussichten für kollaborative Kampfflugzeuge

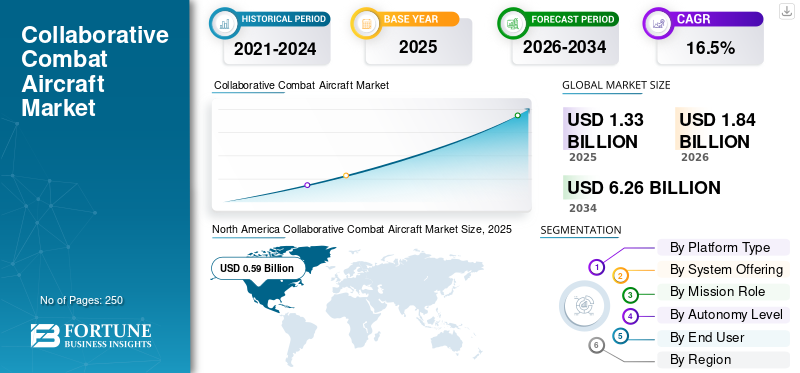

Die globale Marktgröße für kollaborative Kampfflugzeuge wurde im Jahr 2025 auf 1,33 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,84 Milliarden US-Dollar im Jahr 2026 auf 6,26 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 16,5 % aufweist. Nordamerika dominierte den Markt für kollaborative Kampfflugzeuge mit einem Marktanteil von 44,36 % im Jahr 2025.

Kollaborative Kampfflugzeuge (CCA) stellen eine transformative Ebene im modernen Luftkampf dar und nutzen vernetzte Autonomie, sichere Datenverbindungen und fortschrittliche Sensorfusion, um die Kampfeffektivität zu vervielfachen und gleichzeitig das Risiko für bemannte Plattformen zu verringern. Der weltweite Vorstoß für CCAs beschleunigt sich, angetrieben durch die Nachfrage nach verteilter Sensor- und Angriffsfähigkeit, die Notwendigkeit, in umkämpften und GPS-freien Umgebungen zu operieren, und die strategische Notwendigkeit, die Luftüberlegenheit aufrechtzuerhalten.

Große Luft- und Raumfahrt- und Verteidigungsunternehmen wie Boeing, General Atomics Aeronautical Systems, Inc. und Anduril Industries, Inc. sind bahnbrechende Systeme, die eine belastbare Zusammenarbeit zwischen bemannten Kampfflugzeugen und unbemannten Flügelmännern ermöglichen. Zu den wichtigsten technischen Fortschritten gehören Missionssysteme mit offener Architektur, die schnelle Missionen unterstützenSoftwareUpgrades, robuste Multiband-Datenverbindungen mit geringer Latenz für kooperatives Engagement, integrierte KI für adaptives Tasking und Absichtsinferenz sowie modulare Nutzlastschächte, die austauschbare Sensor- und Effektpakete aufnehmen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für kollaborative Kampfflugzeuge

- Marktgröße 2025: 1,33 Milliarden US-Dollar

- Marktgröße 2026: 1,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,26 Milliarden US-Dollar

- CAGR: 16,5 % (2026–2034)

- Nordamerika dominierte den Markt mit einem Anteil von 44,36 % im Jahr 2025.

- Das Segment Missionsautonomie und KI-Software wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer jährlichen Wachstumsrate von 19,7 % verzeichnen.

- Es wird erwartet, dass das Segment Luftüberlegenheit/Kampfflugzeugeskorte das höchste Wachstum verzeichnen wird und im Prognosezeitraum um 20,2 % pro Jahr wächst.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum ein erhebliches Wachstum verzeichnen wird, das auf die zunehmende Modernisierung der Luftstreitkräfte und die sich entwickelnden Sicherheitsanforderungen im Indopazifischen Raum zurückzuführen ist.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,59 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,82 Milliarden US-Dollar erreichen.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 15,2 % verzeichnen.

UNS.

Der US-Markt erreichte im Jahr 2025 0,55 Milliarden US-Dollar.

Japan

Der japanische Markt erreichte im Jahr 2025 0,04 Milliarden US-Dollar.

Mehr lesen

KOLLABORATIVE KAMPFFLUGZEUGMARKTRENDS

Wechsel hin zu modular und softwaredefiniertCombat-Air Systems entwickelt sich zu einem wichtigen Markttrend

Der Markt wird zunehmend durch den Übergang von der plattformzentrierten Entwicklung unbemannter Flugzeuge hin zu modularen, softwaredefinierten Kampfluftsystemen geprägt. CCAs werden nicht mehr nur als kostengünstige Wingman-Flugzeuge betrachtet; Sie werden als vernetzte Kampfknoten entwickelt, die in der Lage sind, Missionsautonomie, sichere Datenverbindungen, Sensoren, Nutzlasten für die elektronische Kriegsführung und Waffenschnittstellen in eine breitere Kampf-Luft-Architektur zu integrieren. Dieser Trend zwingt Hersteller und Verteidigungsbehörden dazu, offenen Systemen, Software-Portabilität, autonomen Referenzarchitekturen und modularer Nutzlastintegration Priorität einzuräumen.

- Beispielsweise validierte die US Air Force im Februar 2026 ihre Autonomy Government Reference Architecture über mehrere Anbieterplattformen hinweg im Rahmen des Collaborative Combat Aircraft-Programms und unterstützte einen modularen und offenen Systemansatz zur Integration der Autonomie zwischen konkurrierenden CCA-Luftfahrzeugen.

Es wird erwartet, dass dieser Trend das Beschaffungswachstum steigern wird, da Verteidigungskräfte zunehmend CCA-Plattformen benötigen, die schnell aufgerüstet werden können, um sich ändernden Missionsanforderungen, Bedrohungsbibliotheken, Autonomiemodellen und Nutzlastkonfigurationen gerecht zu werden. Infolgedessen verlagert sich die Nachfrage über die Flugzeugbeschaffung hinaus hin zu Missionsautonomie-Software, offenen Missionssystemen, sicherer Datenarchitektur, digitaler Technik und Software-Upgrades für den Lebenszyklus.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der steigende Bedarf an einer Ausweitung der Kampfmasse treibt das Marktwachstum voran

Der Markt wird durch die zunehmende Notwendigkeit angetrieben, Luftüberlegenheit und hohe Kampffähigkeit zu erreichen, ohne sich ausschließlich auf teure, bemannte Kampfflugzeugflotten verlassen zu müssen. Moderne Luftstreitkräfte sind mit dichten Luftverteidigungsnetzen, Bedrohungen durch elektronische Kriegsführung, Langstreckenraketen und einer schnell wachsenden Aktivität unbemannter Systeme konfrontiert. In diesem Umfeld bieten CCAs eine praktische Möglichkeit, die Reichweite von bemannten Kampfflugzeugen zu vergrößern, die Sensor- und Waffenkapazität zu erhöhen, elektronische Angriffsmissionen zu unterstützen, operative Risiken zu absorbieren und Entscheidungen über die Zielerfassung des Feindes zu erschweren.

- Beispielsweise gab die US-Luftwaffe im August 2025 bekannt, dass das von General Atomics entwickelte kollaborative Kampfflugzeug YFQ-42A mit der Flugerprobung begonnen hat, um Flugtüchtigkeit, Flugautonomie und Mission-System-Integration zu bewerten.

Daher wird erwartet, dass der Markt an Dynamik gewinnt, wenn die Luftstreitkräfte von experimentellen Loyal-Wingman-Konzepten zu einsatzrelevanten CCA-Flotten übergehen. Diese Flugzeuge werden so positioniert, dass sie die Luftdominanz, die ISR-Erweiterung undelektronische Kriegsführung, Täuschungsoperationen und Angriffsunterstützung bei gleichzeitiger Reduzierung der Pilotenbelastung bei Missionen mit hohem Risiko. Der Wandel hin zu verteilten Luftstreitkräften und unbemanntem Teaming mit Besatzung erhöht die Nachfrage nach Luftfahrzeugen, Missionsautonomie, Nutzlastintegration, sicheren Kommandoverbindungen, Trainingssystemen und Nachhaltigkeitsinfrastruktur.

MARKTBEGRENZUNGEN

Komplexität der Validierung autonomen Verhaltens für Kampfeinsätze zur Begrenzung der Marktexpansion

Ein wesentliches Hemmnis für den Markt ist die Komplexität der Validierung autonomen Verhaltens für Kampfeinsätze. CCAs müssen in der Lage sein, in der Nähe von bemannten Flugzeugen zu operieren, Missionsziele zu interpretieren, auf dynamische Bedrohungen zu reagieren und eine sichere Leistung bei beeinträchtigter Kommunikation, elektronischen Angriffen und Umgebungen mit GPS-Problemen aufrechtzuerhalten. Dies führt zu einem anspruchsvollen Validierungsaufwand in den Bereichen Software, Avionik, Antrieb, Flugsteuerung, Befehlsschnittstellen usw.Cybersicherheitund Mensch-Maschine-Teaming.

In der Richtlinie „Responsible AI“ des US-Verteidigungsministeriums wird betont, dass KI-gestützte Systeme so konzipiert sein sollten, dass sie unbeabsichtigte Folgen erkennen und vermeiden, und dass sie eine Abschaltung oder Deaktivierung ermöglichen sollten, wenn unbeabsichtigtes Verhalten auftritt. Infolgedessen können sich die Beschaffungsfristen durch Zertifizierungsanforderungen, Verfügbarkeit von Teststrecken, Softwaresicherheit, Bedienerschulung, Genehmigung von Einsatzregeln und die Notwendigkeit, eine sichere Zusammenarbeit mit bemannten Kampfflugzeugen nachzuweisen, verlängern. Es wird erwartet, dass diese Faktoren eine schnelle Einführung einschränken und das Wachstum des Marktes für kollaborative Kampfflugzeuge behindern.

MARKTCHANCEN

Alliierte Beschaffungsprogramme und Expansion multinationaler Unternehmen Industriepartnerschaften bieten mehrere Wachstumschancen auf dem Markt

Es wird erwartet, dass der Markt durch die alliierte CCA-Beschaffung und den Ausbau multinationaler Industriepartnerschaften große Chancen erhält. Mehrere Luftstreitkräfte gehen von der Konzeptentwicklung zu einsatzbereiten, kollaborativen Flugzeugen über und schaffen so Möglichkeiten für Flugzeug-OEMs, Autonomieanbieter,SensorHersteller, Unternehmen für elektronische Kriegsführung, Anbieter von Datenverbindungen, Antriebsfirmen und Missionssystemintegratoren. Besonders groß ist die Chance in Ländern, die souveräne Missionssysteme auf bewährten oder gemeinsam entwickelten unbemannten Kampfflugzeugplattformen anstreben.

- Beispielsweise gab Boeing im Dezember 2025 bekannt, dass die australische Regierung im Rahmen des AIR6015 Autonomous Collaborative Platforms Air Program 754 Millionen AUD für die Lieferung, Entwicklung und Unterstützung von sieben MQ-28 Ghost Bat-Flugzeugen über einen Zeitraum von drei Jahren bereitgestellt hat.

Europa schafft auch neue Möglichkeiten durch die souveräne UCCA und die Entwicklung von Remote-Carriern. Beispielsweise gab Airbus im März 2026 bekannt, dass es zwei Kratos Valkyrie-Flugzeuge vorbereitet, die mit einem europäischen Missionssystem ausgestattet sind, und bis 2029 ein einsatzbereites unbemanntes Kampfflugzeug für die deutsche Luftwaffe anstrebt.

HERAUSFORDERUNGEN DES MARKTES

Hohe Entwicklungs- und Anschaffungskosten behindern die Branchenentwicklung

Eine große Herausforderung für den Markt für kollaborative Kampfflugzeuge sind die extrem hohen Entwicklungs-, Test- und Anschaffungskosten, die mit der Entwicklung bemannungsloser Flugzeuge verbunden sind, die autonom neben bemannten Kampfflugzeugen operieren können. Programme wie Air Combat Evolution (ACE) der USAF und Loyal Wingman von Boeing erfordern erhebliche Investitionen in fortschrittliche KI, maschinelles Lernen, sichere Datenverbindungen,Sensorfusionund autonome Entscheidungssysteme, die in umstrittenen elektromagnetischen Umgebungen funktionieren können, was eine Herausforderung für die Marktentwicklung darstellt.

Segmentierungsanalyse

Nach Plattformtyp

Zermürbbarer/wiederverwendbarer treuer Wingman Das CCA-Segment wird aufgrund der zunehmenden Verlagerung hin zu Crewed-Unternehmen führend sein. Ungeschraubte Teaming-Operationen

Basierend auf dem Plattformtyp ist der Markt in zerlegbare/wiederverwendbare loyale Wingman-CCAs, überlebensfähige High-End-CCAs, entfernte Träger/luftgestützte kollaborative Effektoren, trägerfähige CCAs und landebahnunabhängige/VTOL-CCAs unterteilt.

Diese Plattformen sind für den stabilen Betrieb in Zielumgebungen der elektronischen Kriegsführung konzipiert und verfügen über eine robuste Kommunikation, um die Missionskontinuität aufrechtzuerhalten.

Es wird erwartet, dass das Segment der zerlegbaren/wiederverwendbaren loyalen Wingman-CCAs einen führenden Marktanteil halten wird, da die Luftstreitkräfte erschwinglichen Flugzeugen Vorrang einräumen, die neben bemannten Jägern eingesetzt werden können und gleichzeitig ein höheres Einsatzrisiko absorbieren können. Diese Plattformen unterstützen verteilte Sensorik, Waffentransport, elektronische Angriffe, Täuschungs- und Kraftmultiplikationsmissionen, ohne dass ein Pilot an Bord jedes Kampfflugzeugs erforderlich ist. Die Nachfrage wird durch die Verlagerung von teuren, nur mit Besatzung ausgestatteten Truppenstrukturen zu skalierbaren Teamformationen mit und ohne Besatzung gestützt.

- Beispielsweise gab Boeing im Dezember 2025 bekannt, dass die australische Regierung im Rahmen des AIR6015 Autonomous Collaborative Platforms-Programms einen Auftrag über 537,9 Millionen US-Dollar zur Lieferung, Entwicklung und Unterstützung von sieben kollaborativen Kampfflugzeugen vom Typ MQ-28 Ghost Bat über einen Zeitraum von drei Jahren vergeben hat.

Es wird erwartet, dass das Segment der Fernfluggesellschaften/luftgestützten kollaborativen Effektoren im Prognosezeitraum mit einer stetigen Wachstumsrate von 15,9 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Systemangebot

Steigende Notwendigkeit, die Lufttüchtigkeit für den Antrieb von Luftfahrzeugen/Luftfahrzeugplattformen zu validieren Segmentwachstum

Nach Systemangebot ist der Markt in Luftfahrzeug-/Flugzeugplattformen, Missionsautonomie und KI-Software, Missionsnutzlast und Sensoren, Befehls-, Kontroll- und Datenverbindungssysteme sowie Wartung, Schulung und MRO unterteilt.

Es wird erwartet, dass das Segment Luftfahrzeuge/Flugzeugplattformen den Markt dominieren wird, da sich die frühen CCA-Ausgaben weiterhin auf physische Flugzeuge, Antriebssysteme, Flugsteuerungen, Avionik, Antriebssysteme und Plattformintegration konzentrieren. Während sich die Programme von Konzeptstudien zu produktionsrepräsentativen Testfahrzeugen entwickeln, stellt die Flugzeugplattform weiterhin das größte Umsatzsegment dar. Die Nachfrage wird außerdem durch die Notwendigkeit gestützt, Flugtüchtigkeit, Ausdauer, Nutzlastbeförderung, Überlebensfähigkeit und sicheren Betrieb neben bemannten Flugzeugen zu validieren.

- Beispielsweise begann das US-Luftwaffenministerium im Jahr 2025 mit Bodentests der produktionsrepräsentativen CCA-Fahrzeuge YFQ-42A und YFQ-44A, wobei sich die Bewertungen auf Antriebssysteme konzentrierten.Avionik, Autonomieintegration und Bodenkontrollschnittstellen.

Das Segment Missionsautonomie und KI-Software wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 19,7 % verzeichnen.

Nach Missionsrolle

Steigender Bedarf an Autonomievalidierung und Betriebstests, um die Entwicklung von Training, Tests und Taktiken voranzutreiben Segmentwachstum

Auf der Grundlage der Missionsrolle ist der Markt in Luftüberlegenheit/Jägereskorte, ISR, Zielerfassung und Sensorerweiterung, elektronische Kriegsführung/SEAD-DEAD-Unterstützung, Angriff und Tiefenangriff, Täuschungs-/Eindringungshilfe sowie Training und Test- und Taktikentwicklung unterteilt.

Es wird erwartet, dass das Segment Ausbildung, Test und Taktikentwicklung in den frühen Phasen der CCA-Einführung große Marktanteile bei kollaborativen Kampfflugzeugen gewinnen wird, da Verteidigungskräfte vor einem groß angelegten Einsatz umfangreiche Flugtests, Autonomievalidierung, Taktikentwicklung und Bedienerschulung benötigen. CCAs müssen vor dem operativen Einsatz auf Flugtüchtigkeit, Missionssystemintegration, Teamverhalten, Befehlsschnittstellen und Sicherheitsverfahren getestet werden. Dies führt zu einer anhaltenden Nachfrage nach Testflugzeugen, Simulationsumgebungen, Live-virtuell-konstruktiven Trainingssystemen und Missionsprobeninfrastruktur.

- Beispielsweise gab die US-Luftwaffe im August 2025 bekannt, dass das kollaborative Kampfflugzeug YFQ-42A mit der Flugerprobung begonnen hat, um die Lufttüchtigkeit, Flugautonomie und Mission-System-Integration für das CCA-Programm zu bewerten.

Die Luftüberlegenheit/Kampfflugzeugeskorte wird im Prognosezeitraum voraussichtlich eine CAGR von 20,2 % verzeichnen.

Nach Autonomiestufe

Steigender Bedarf, Vertrauen in autonome Systeme aufzubauen zur Unterstützung der Human-in-the-Loop/Human-on-the-Loop-Steuerung Segmenterweiterung

Je nach Autonomieniveau ist der Markt in überwachte/zielbasierte Autonomie, kollaborative Multi-Agenten-Autonomie, Human-in-the-Loop/Human-on-the-Loop-Kontrolle, verweigerte Umgebungsautonomie und Schwarmautonomie unterteilt.

Das Segment Human-in-the-Loop/Human-on-the-Loop-Kontrolle dürfte marktführend sein, da militärische Anwender weiterhin menschliche Aufsicht für die Missionsführung, den Waffeneinsatz, die Eskalationskontrolle und die Sicherheitsgewährleistung benötigen. Obwohl CCAs immer autonomer werden, hängt die operative Akzeptanz davon ab, dass bei sensiblen Kampfentscheidungen eine klare menschliche Autorität aufrechterhalten wird. Dieses Segment profitiert von der Notwendigkeit, Vertrauen in autonome Systeme aufzubauen und gleichzeitig die Einhaltung der Militärdoktrin, der Luftraumsicherheit und der Einsatzregeln sicherzustellen.

- Beispielsweise führte das Air Combat Evolution-Programm der DARPA im April 2024 Lufttests von KI-Algorithmen durch, bei denen eine F-16 autonom gegen eine von Menschen gesteuerte F-16 geflogen wurde, und unterstützte so das umfassendere Ziel, Vertrauen in die kollaborative Kampfautonomie von Mensch und Maschine aufzubauen.

Das Segment der kollaborativen Multi-Agenten-Autonomie wird im Prognosezeitraum voraussichtlich mit einer stetigen Wachstumsrate von 19,5 % wachsen.

Vom Endbenutzer

Das Luftwaffensegment wird aufgrund der Investition in CCAs zur Erweiterung der Kampfmasse führend sein

Nach Endbenutzer ist der Markt in Luftwaffe, Marine/Marinefliegerei, Verteidigungs-F&E/Testagenturen, Marine/Expeditionstruppen und gemeinsame Kommandos/Spezialmissionsbenutzer unterteilt.

Es wird erwartet, dass das Luftwaffensegment den Markt dominieren wird, da die CCA-Entwicklung in erster Linie durch Luftüberlegenheit, Jägereskorte, ISR-Erweiterung, elektronische Kriegsführung und Angriffsunterstützungsanforderungen vorangetrieben wird. Luftstreitkräfte investieren in CCAs, um die Kampfmasse zu vergrößern, die Belastung der Piloten zu verringern, Einsätze im umkämpften Luftraum zu stärken und die Einsatzreichweite von Flugzeugen der fünften und sechsten Generation zu verbessern. Das Segment wird außerdem durch große staatlich finanzierte CCA-Programme in den USA und Australien unterstützt, wo diese Plattformen in zukünftige Strukturen der Luftstreitkräfte integriert werden.

- Beispielsweise hat die US-Luftwaffe im März 2025 offiziell zwei Flugzeuge im Rahmen ihres CCA-Programms benannt: YFQ-42A von General Atomics und YFQ-44A von Anduril, was einen großen Schritt in Richtung Operationalisierung der von der Luftwaffe geleiteten kollaborativen Kampfflugzeugentwicklung darstellt.

Das Segment Marine/Marinefliegerei wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 12,7 % verzeichnen.

Regionaler Ausblick auf den Markt für kollaborative Kampfflugzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Collaborative Combat Aircraft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 0,59 Milliarden US-Dollar. Es wird erwartet, dass der regionale Markt bis 2026 ein Volumen von 0,82 Milliarden US-Dollar erreichen wird. Die Führungsposition der Region wird in erster Linie durch das formelle CCA-Programm der US-Luftwaffe, eine starke Finanzierung von Verteidigungs-F&E, fortschrittliche Autonomie-Lieferanten und den Übergang von experimentellen Loyal-Wingman-Konzepten zu produktionsrepräsentativen Flugzeugen angetrieben. Das Marktwachstum wird außerdem durch die Notwendigkeit unterstützt, die Kampfmasse zu vergrößern, das Risiko für bemannte Kampfflugzeuge zu verringern und die Luftüberlegenheitsfähigkeiten in umkämpften Umgebungen zu stärken. Die Region profitiert auch von der US-Verlagerung hin zu modularer Autonomie, Missionssystemintegration und Luftkampf-Ökosystemen mit offener Architektur.

- Beispielsweise hat die US-Luftwaffe im März 2025 zwei kollaborative Kampfflugzeuge offiziell als YFQ-42A, entwickelt von General Atomics, und YFQ-44A, entwickelt von Anduril, benannt. Diese Flugzeuge wurden als die ersten Mitglieder einer neuen Generation unbemannter Kampfflugzeuge identifiziert, die die Luftüberlegenheit durch autonome CCA-Fähigkeiten und Teaming mit unbemannter Besatzung unterstützen sollen.

US-Markt für kollaborative Kampfflugzeuge

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 rund 0,55 Milliarden US-Dollar. Es wird erwartet, dass die USA aufgrund ihrer speziellen CCA-Budgetlinien, der aktiven Prototypenentwicklung, der großen Kampfflugzeugflotte der fünften Generation, des fortschrittlichen Autonomie-Ökosystems und des klaren Übergangspfads für die Beschaffung der größte Markt auf Landesebene bleiben werden. Das Wachstum wird durch die Notwendigkeit unterstützt, erschwingliche Kampfmasse zu erzeugen, die Überlebensfähigkeit im umkämpften Luftraum zu verbessern und unbemannte Flugzeuge einzusetzen, die mit F-35-, F-22-, NGAD-Familiensystemen und zukünftigen Kampfluftnetzwerken operieren können. Das Land konzentriert sich außerdem auf die Integration von CCAs in moderne Waffensysteme, um die Truppenvervielfachung zu steigern und die operative Effektivität zu verbessern.

- Beispielsweise begann die US-Luftwaffe im Februar 2026 mit Trageflugtests für den CCA-Prototyp YFQ-44A von Anduril, bei dem inerte AIM-120 AMRAAM-Raketen montiert wurden, um die strukturelle Integrität und die aerodynamische Leistung zu überprüfen.

Europa

Europa wird im Prognosezeitraum voraussichtlich die schnellste Wachstumsrate von 15,2 % verzeichnen. Es wird erwartet, dass die Region ein starkes Wachstum verzeichnen wird, unterstützt durch FCAS (Future Combat Air System), GCAP (Global Combat Air Programme), UCCA (Uncrewed Collaborative Combat Aircraft), die Entwicklung von Fernflugzeugträgern und Initiativen für souveräne Missionssysteme. Die Region bewegt sich von der konzeptionellen zukünftigen Kampfluftplanung hin zu praktischeren kollaborativen Flugzeugen und Experimenten mit ferngesteuerten Trägern. Das Wachstum wird durch die Notwendigkeit vorangetrieben, die Autonomie der europäischen Luftstreitkräfte zu stärken, die Abhängigkeit von außereuropäischen Missionssystemen zu verringern und die Widerstandsfähigkeit der Luftstreitkräfte gegenüber fortschrittlichen Luftabwehrsystemen, elektronischer Kriegsführung und hochintensiven Konfliktszenarien zu verbessern.

- So kündigte Airbus im Juli 2025 eine Partnerschaft mit Kratos an, um die XQ-58A Valkyrie mit einem von Airbus hergestellten deutschen Missionssystem auszustatten, mit dem Ziel, das System bis 2029 für die deutsche Luftwaffe kampfbereit zu machen.

Britischer Markt für kollaborative Kampfflugzeuge

Der britische Markt belief sich im Jahr 2025 auf rund 0,09 Milliarden US-Dollar, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Deutschland Markt für kollaborative Kampfflugzeuge

Der deutsche Markt erreichte im Jahr 2025 etwa 0,05 Milliarden US-Dollar, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund der zunehmenden Modernisierung der Luftstreitkräfte das schnellste Wachstum verzeichnen, der umstrittene IndopazifikSicherheitDynamik, Inselverteidigungsanforderungen und der wachsende Bedarf an bemannten und unbemannten Teams in Australien, China, Indien, Japan, Südkorea und anderen regionalen Verteidigungsmärkten. Die kurzfristige Nachfrage der Region wird durch das australische MQ-28 Ghost Bat-Programm verankert, während China, Indien, Japan und Südkorea die längerfristigen Aussichten durch die Entwicklung unbemannter Kampfflugzeuge, zukünftige Kampfflugzeugprogramme und Konzepte für autonomes Teaming unterstützen.

Japanischer Markt für kollaborative Kampfflugzeuge

Der japanische Markt belief sich im Jahr 2025 auf rund 0,04 Milliarden US-Dollar und machte etwa 3,0 % des weltweiten Umsatzes aus.

Markt für kollaborative Kampfflugzeuge in China

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 0,13 Milliarden US-Dollar im Jahr 2025, was etwa 9,8 % des weltweiten Umsatzes entspricht.

Indischer Markt für kollaborative Kampfflugzeuge

Der indische Markt belief sich im Jahr 2025 auf rund 0,07 Milliarden US-Dollar und machte etwa 5,2 % des weltweiten Umsatzes aus.

Lateinamerika und Naher Osten und Afrika

Lateinamerika ist für CCA ein kleiner, aber aufstrebender Markt. Die regionale Nachfrage bleibt begrenzt, da sich die meisten Länder weiterhin auf die Modernisierung konventioneller Flotten, Überwachungs-UAVs, Grenzsicherungsflugzeuge und eine umfassendere Rekapitalisierung der Verteidigung statt auf die gezielte CCA-Beschaffung konzentrieren. Es wird erwartet, dass Brasilien aufgrund seiner stärkeren Basis in der Luft- und Raumfahrtindustrie und seiner größeren Verteidigungsstruktur weiterhin die größte Chance für Lateinamerika bleibt, während Mexiko und der Rest Lateinamerikas sich im Prognosezeitraum voraussichtlich schrittweise weiterentwickeln werden. Darüber hinaus verbessert CCA die Operationen des Marine Corps, indem es die Reichweite, Überlebensfähigkeit und ISR-Fähigkeit bei See- und Küstenmissionen erweitert. Diese Plattformen sind auf sichere Datenverbindungen mit geringer Latenz angewiesen, um eine kooperative Interaktion und gemeinsame Nutzung in Echtzeit zu ermöglichenSituationsbewusstseinzwischen bemannten und unbemannten Plattformen.

Es wird erwartet, dass die Region Naher Osten und Afrika ein größeres langfristiges Wachstumspotenzial aufweist als Lateinamerika, was vor allem auf die hohen Verteidigungsausgaben in den Golfmärkten, die fortgeschrittene Modernisierung der Luftstreitkräfte und das Interesse an unbemannten Kampfflugzeugen zurückzuführen ist. Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel werden voraussichtlich die wichtigsten regionalen Märkte bleiben.

Markt für kollaborative Kampfflugzeuge in Saudi-Arabien

Der Markt in Saudi-Arabien belief sich im Jahr 2025 auf rund 0,02 Milliarden US-Dollar und machte etwa 1,2 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer konzentrieren sich auf die Kombination erschwinglicher CCA-Flugzeugzellen in einer einzigen Betriebslösung, um das Produktportfolio zu erweitern

Der globale Markt ist durch den Wettbewerb zwischen Luftfahrzeugherstellern, Anbietern von Autonomiesoftware, Missionssystemintegratoren, Zulieferern von Verteidigungselektronik und Unternehmen für sichere Netzwerke gekennzeichnet, die einsetzbare Teaming-Ökosysteme mit und ohne Besatzung aufbauen. Die Wettbewerbsführerschaft wird zunehmend von Unternehmen geprägt, die erschwingliche CCA-Flugzeugzellen, zuverlässige Missionsautonomie, offene Architektur, sichere Datenverbindungen, modulare Nutzlastintegration und skalierbare Produktionskapazität in einer einzigen Betriebslösung kombinieren können. Der Markt bewegt sich über Prototypenflugzeuge hinaus hin zu produktionsrepräsentativen Plattformen, wobei die US-Luftwaffe im Rahmen ihres CCA-Programms den von General Atomics entwickelten YFQ-42A und den von Anduril entwickelten YFQ-44A benannt hat. Unterdessen ist Boeings MQ-28 Ghost Bat als unbemanntes kooperatives Kampfflugzeug positioniert, das für den Einsatz neben bestehenden Flugzeugen konzipiert istMilitärflugzeuge, die das Teaming mit Crew und ohne Crew unterstützen.

Liste der wichtigsten kooperativen Kampfflugzeugunternehmen im Profil

- General Atomics Aeronautical Systems, Inc.(UNS.)

- Anduril Industries, Inc. (USA)

- Die Boeing Company(UNS.)

- Kratos Defence & Security Solutions, Inc.(UNS.)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- Airbus Defence and Space (Deutschland)

- BAE Systems plc (Großbritannien)

- Baykar Technologies (Türkiye)

- Türkische Luft- und Raumfahrtindustrie/TUSAŞ (Türkiye)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Airbus und Kratos haben ihre deutschen unbemannten kollaborativen Kampfflugzeuge vorangetrieben, indem sie zwei XQ-58A Valkyries für den Flug mit einem souveränen europäischen Missionssystem vorbereitet haben, mit dem Ziel, bis 2029 eine einsatzfähige UCCA-Fähigkeit für die deutsche Luftwaffe bereitzustellen.

- Februar 2026: Shield AI wurde als Missionsautonomieanbieter für das Collaborative Combat Aircraft-Programm der US-Luftwaffe ausgewählt, wobei seine Hivemind-Autonomiesoftware für den Flug an Bord von Andurils YFQ-44A Fury geplant ist.

- Februar 2026: GE Aerospace und Kratos Defence haben sich einen gemeinsamen Auftrag der US-Luftwaffe zur Entwicklung des GEK1500 gesichert, eines 1.500-Pfund-Schubstrahltriebwerks für kleine kollaborative Kampfflugzeuge, das auf der Weiterentwicklung ihres erfolgreichen GEK800 basiertMarschflugkörper

- Dezember 2025:Die US-Luftwaffe bezeichnete den Project Talon-Prototyp von Northrop Grumman als YFQ-48A und begründete damit seinen offiziellen Status als weiteren halbautonomen Prototyp eines Flugzeugs im Rahmen des CCA-Entwicklungspfads.

- Oktober 2025: Anduril gab bekannt, dass sein YFQ-44A CCA mit der Flugerprobung bei der US-Luftwaffe begonnen hat, was einen wichtigen Meilenstein für die Roadmap des CCA-Programms für erschwingliche Massen- und autonome Flugantriebe darstellt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 16,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Plattformtyp, nach Systemangebot, nach Missionsrolle, nach Autonomiestufe, nach Endbenutzer und nach Region |

| Nach Plattformtyp |

|

| Durch Systemangebot |

|

| Nach Missionsrolle |

|

| Nach Autonomiestufe |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,33 Milliarden US-Dollar und soll bis 2034 6,26 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,59 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 16,5 % aufweisen wird.

Nach Plattformtyp wird erwartet, dass das Segment der zerlegbaren/wiederverwendbaren loyalen Wingman-CCAs den Markt anführen wird.

Der steigende Bedarf, die Kampfmasse zu vergrößern, ist ein Schlüsselfaktor für die Marktexpansion.

General Atomics Aeronautical Systems, Inc., Anduril Industries, Inc., The Boeing Company und Kratos Defence & Security Solutions, Inc. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf